Marktgröße und Marktanteil für kommerzielle Sicherheitsroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Sicherheitsroboter durch Mordor Intelligence

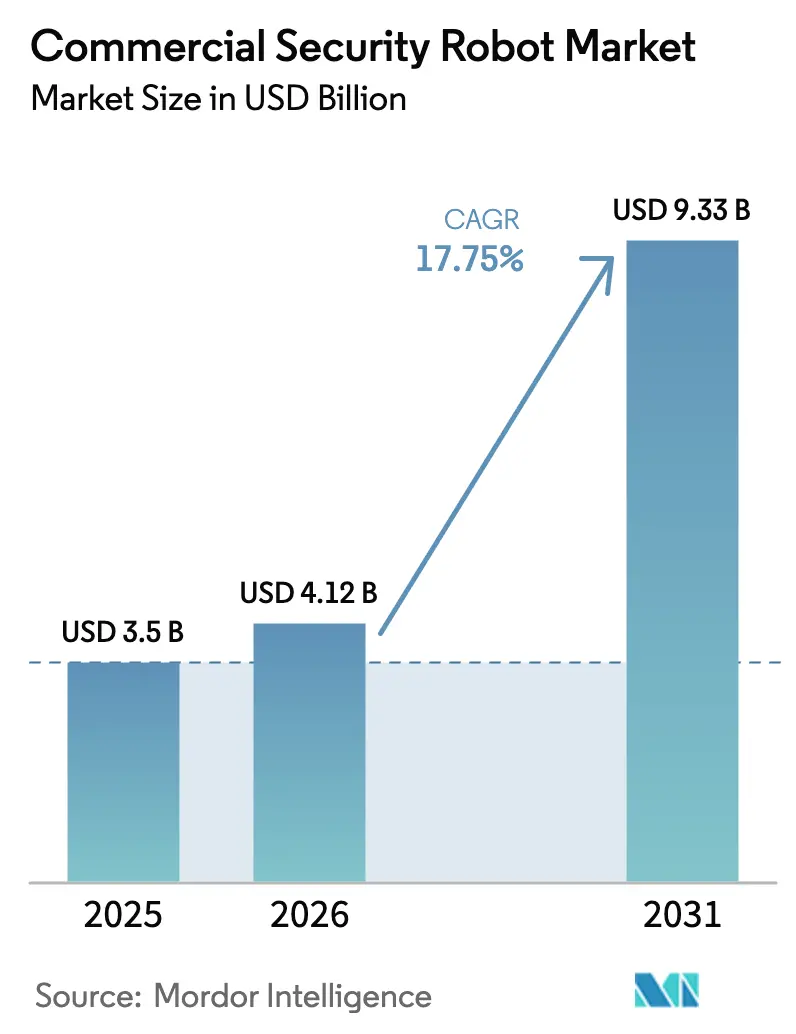

Die Marktgröße für kommerzielle Sicherheitsroboter wurde im Jahr 2025 auf 3,5 Milliarden USD geschätzt und soll von 4,12 Milliarden USD im Jahr 2026 auf 9,33 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,75 % während des Prognosezeitraums (2026–2031). Sinkende LiDAR-Preise, länger haltende Batterien und eine Zunahme von Sicherheitsverletzungen in kritischen Einrichtungen veranlassen Unternehmen, von festen Kameras und menschlichen Patrouillen auf mobile, autonome Plattformen umzusteigen. Versicherer gewähren nun Prämienrabatte für Standorte, die durch zertifizierte Roboterwächter geschützt sind, was die Amortisationszeiten verkürzt und die Kapitalrendite verbessert. Kommunale Grünfinanzierungsvorschriften belohnen zunehmend emissionsarme Patrouillientechnologien, sodass viele öffentliche Behörden Roboter eher als Nachhaltigkeitsmaßnahme denn als reine Sicherheitsausgabe betrachten. Schließlich ermöglichen private 5G-Ausrollungen eine ultralow-latenzbasierte Flottenkoordination, wodurch die adressierbaren Anwendungsfälle des Marktes für kommerzielle Sicherheitsroboter auf große Campusgeländen und Mehrstandortbetriebe ausgeweitet werden.

Wichtigste Erkenntnisse des Berichts

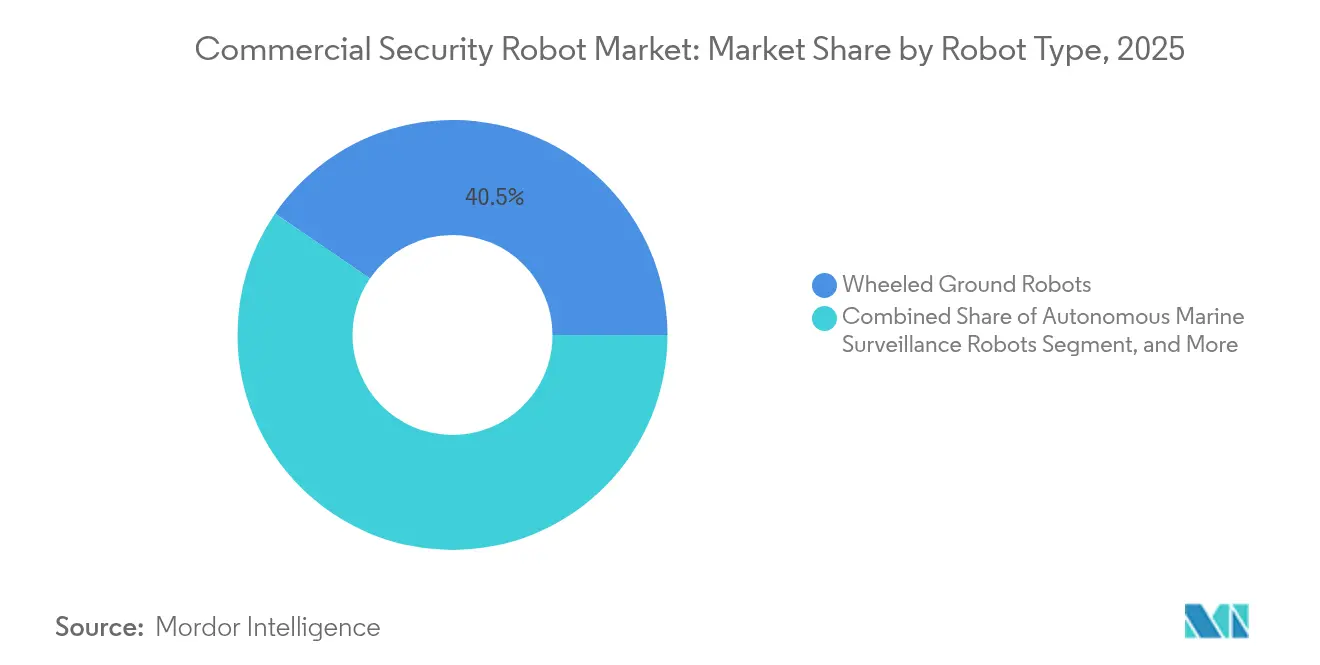

- Nach Robotertyp hielten radgebundene Bodeneinheiten im Jahr 2025 einen Anteil von 40,45 % am Markt für kommerzielle Sicherheitsroboter, während Luftsicherheitsdrohnen mit einer CAGR von 20,89 % bis 2031 voraussichtlich wachsen werden.

- Nach Endnutzer führten Gewerbegebäude im Jahr 2025 mit einem Umsatzanteil von 22,05 %; öffentliche Infrastruktur- und Smart-City-Projekte werden voraussichtlich mit einer CAGR von 19,12 % bis 2031 wachsen.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 58,15 % an der Marktgröße für kommerzielle Sicherheitsroboter, während Software und Dienstleistungen voraussichtlich mit einer CAGR von 21,34 % wachsen werden.

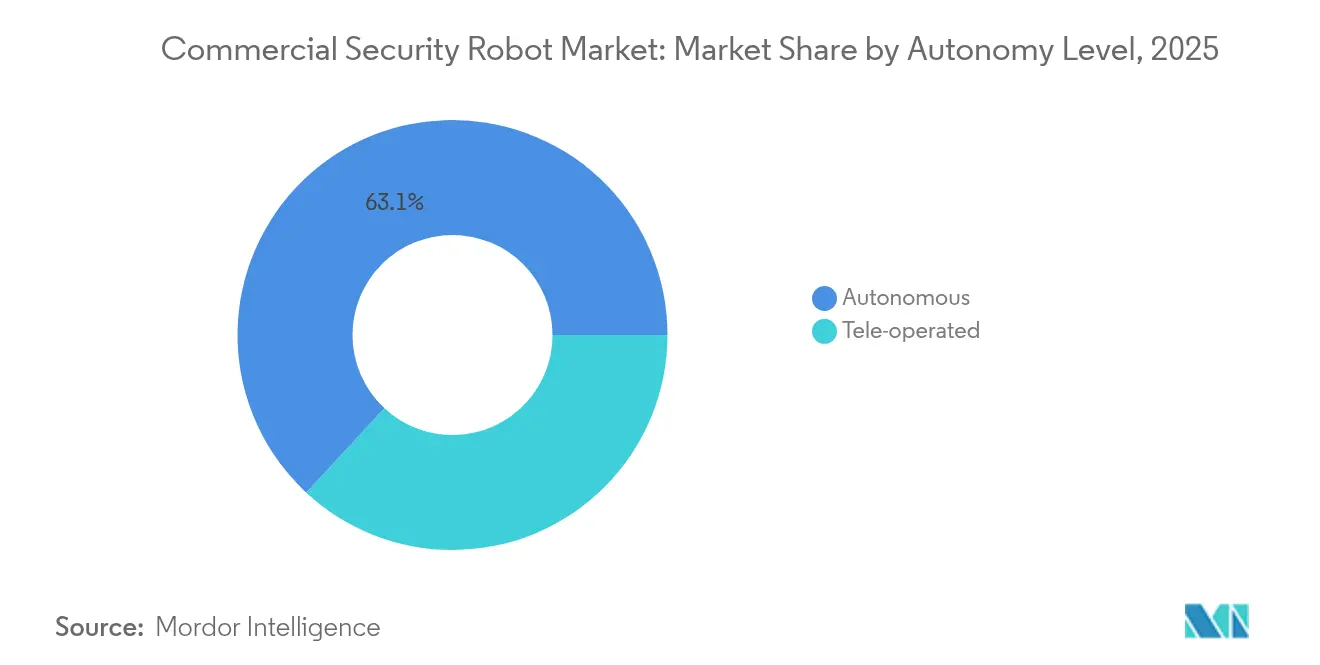

- Nach Autonomiegrad erfassten autonome Plattformen im Jahr 2025 einen Anteil von 63,10 % an der Marktgröße für kommerzielle Sicherheitsroboter und sollen bis 2031 eine CAGR von 18,76 % erzielen.

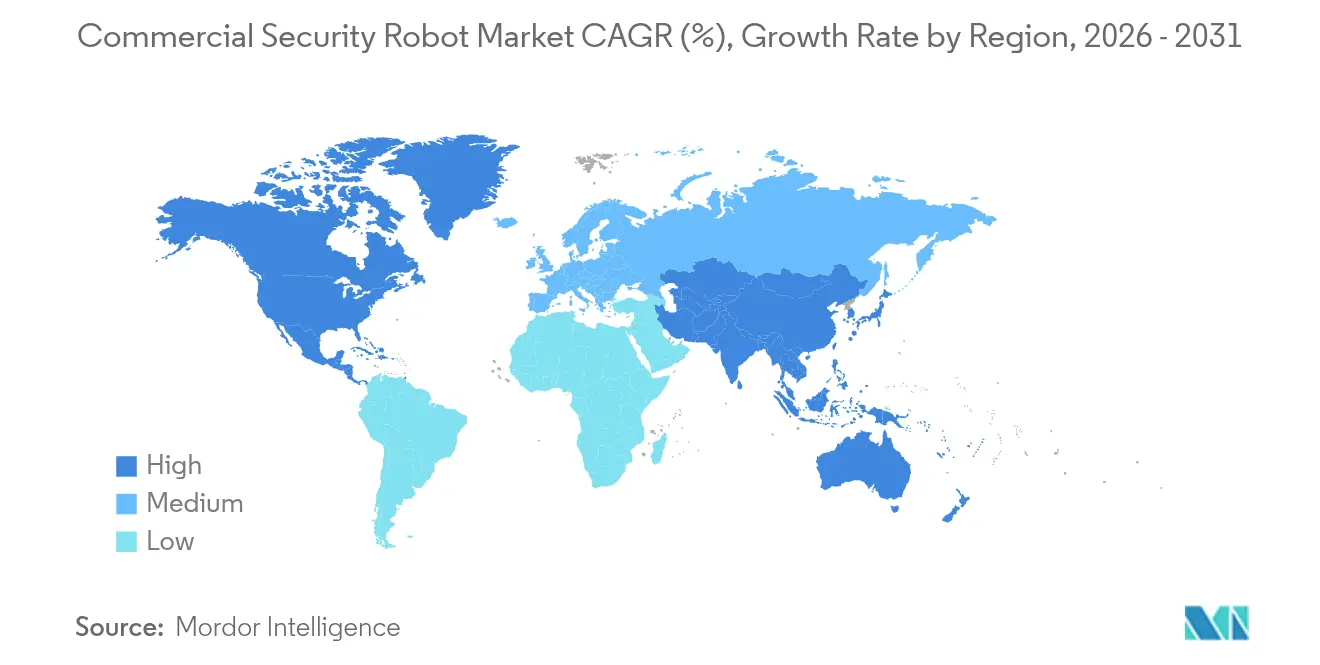

- Nach Geografie dominierte Nordamerika mit einem Anteil von 35,85 % im Jahr 2025; die Region Asien-Pazifik soll mit einer CAGR von 19,65 % bis 2031 das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für kommerzielle Sicherheitsroboter

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Einführung autonomer Patrouillenroboter für die Perimetersicherheit | +4.8% | Global; frühe Nutzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für LiDAR- und Batterietechnologien | +3.2% | Global; Fertigung konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Sicherheitsverletzungen in kritischer Infrastruktur und öffentlichen Einrichtungen | +3.9% | Global; verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämien- Anreize für zertifizierte Roboterwächter | +2.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Finanzierung zugunsten emissionsarmer Robotersicherheit | +1.8% | Global; angeführt von Europa | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke, die ultralow-latenzbasierte Roboterflotten ermöglichen | +2.4% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung autonomer Patrouillenroboter für die Perimetersicherheit

Sicherheitsteams setzen zunehmend autonome Patrouillenroboter ein, um blinde Flecken zu schließen, die feste Kameras und umherstreifende Wachleute nur schwer abdecken können. Asylons DroneDog-2 kombiniert vierbeinige Mobilität mit vom Dock gestarteten Drohnen und erweitert die Überwachung auf mehrgeschossige Geländeprofile und Dachflächen.[1]Quelle: Asylon, „DroneDog-2 Plattformspezifikationen,” asylonrobotics.com SMP Robotics bewies Outdoor-Robustheit, als seine S5.2-Plattform bei Pilotprojekten unter extremen Witterungsbedingungen im Jahr 2024 eine Betriebszeit von 99,2 % aufrechterhalten hat.[2]Quelle: SMP Robotics, „S5.2 Leistungsdaten,” smprobotics.com Integrierte Wärmebildgebung, gepaart mit KI-gestützter Objekterkennung, identifiziert Eindringlinge nun auf über 500 Meter Entfernung und erweitert so effektiv den Perimeter, ohne dass zusätzliche Türme oder Kabel erforderlich sind. RADs ROAMEO Gen 4 fügt den Patrouillendaten prädiktive Analysen hinzu und alarmiert Bediener, bevor ein potenzieller Einbruch stattfindet, anstatt erst nach dem Auslösen eines Alarms. Diese autonomen Fähigkeiten können die Anzahl der Wachleute reduzieren und gleichzeitig eine 24/7-Abdeckung aufrechterhalten – ein Angebot, das in großen Industrieparks und Energieanlagen, wo Personalbesetzung kostspielig ist, auf Resonanz stößt.

Sinkende Kosten für LiDAR- und Batterietechnologien

Festkörper-LiDAR-Module haben seit 2024 einen erheblichen Preisrückgang verzeichnet, da die Photonikintegration und die MEMS-Fertigung Skaleneffekte erreicht haben. Niedrigere Sensorkosten machen millimetergenaue Kartierung für mittelständische Nutzer erschwinglich, die früher auf einfache Ultraschall-Kollisionspaare angewiesen waren. Parallele Verbesserungen in der Lithium-Ionen-Chemie ermöglichen nun 12-Stunden-Betriebszyklen für radgebundene Roboter und beseitigen häufiges Laden als betrieblichen Engpass. Anbieter testen bereits im Feldbetrieb Festkörperbatterien, die längere Laufzeiten und ein geringeres Brandrisiko bei Inneneinsätzen versprechen. Prädiktive Batterieverwaltungssoftware kann Degradation 30 Tage im Voraus kennzeichnen und ermöglicht so geplante Wechsel in ruhigen Zeiten anstelle von Notabschaltungen. Zusammengenommen erweitern günstigere Wahrnehmung und längere Ausdauer den Kreis potenzieller Käufer im Markt für kommerzielle Sicherheitsroboter über erstklassige Unternehmensstandorte hinaus.

Anstieg von Sicherheitsverletzungen in kritischer Infrastruktur und öffentlichen Einrichtungen

Die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit (Cybersecurity and Infrastructure Security Agency) meldete im Jahr 2024 einen Anstieg physischer Sicherheitsvorfälle an kritischen Standorten.[3]Quelle: Behörde für Cybersicherheit und Infrastruktursicherheit, „Vorfälle in kritischer Infrastruktur 2024,” cisa.gov Flughäfen, Versorgungsunternehmen und Rechenzentren sind mittlerweile kombinierten Bedrohungen ausgesetzt, bei denen Cyberakteure physischen Zugang nutzen, um Netzwerkimplantate einzusetzen. Leitlinien des Ministeriums für Innere Sicherheit (Homeland Security) drängen auf eine automatisierte 24/7-Überwachung und positionieren Roboter als Kraftmultiplikatoren, die nie ermüden. Frühe Pilotprojekte mit der Transportbehörde (Transportation Security Administration) haben gezeigt, dass Roboter Fehlalarme in Gepäckhallen im Vergleich zu statischer Kameraanalytik reduzieren und Agenten für höherwertige Aufgaben freisetzen. Skalierbarkeit ist ein weiterer Vorteil: Flotten können in Zeiten erhöhter Bedrohung aufgestockt werden, ohne die logistischen Hürden der Eingliederung temporärer Wachleute zu bewältigen.

Versicherungsprämien-Anreize für zertifizierte Roboterwächter

Große Versicherer erkennen niedrigere Vorfallsquoten an, wenn autonome Patrouillen jede Interaktion dokumentieren, da dies einen umfassenderen Überblick über die Situation bietet. Zurich Insurance bietet Prämienrabatte von 15–25 % für Einrichtungen an, die die ISO-3691-4-Standards für Roboterwächter erfüllen. SOMPO Holdings hat kombinierte Deckungsverträge eingeführt, die Roboterhardware, Haftpflicht und Cyber-Einbruchsklauseln in einem einzigen Paket zusammenfassen und so die Beschaffung für Risikomanager vereinfachen. Die versicherungsmathematischen Modelle von Munich Re bewerten mit Robotern ausgestattete Standorte nun als geringere Risiken, was zu günstigeren Selbstbehalten führt. Für hochwertige Lagerhäuser und Distributionszentren können diese Anreize die jährlichen Risikobudgets um Millionen reduzieren und die Durchdringung des Marktes für kommerzielle Sicherheitsroboter in preissensiblen Branchen beschleunigen.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben (CAPEX) und Lebenszyklusbetriebskosten (OPEX) | -2.8% | Global; besonders ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und KI-Haftungsbedenken | -1.9% | Europa und Nordamerika; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Vandalismus- und Manipulationsrisiko erhöht Gesamtbetriebskosten (TCO) | -1.4% | Städtische Standorte weltweit | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Edge-KI-Robustheit bei extremen Wetterbedingungen | -1.2% | Regionen mit extremem Klima | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben (CAPEX) und Lebenszyklusbetriebskosten (OPEX)

Vollständige Sicherheitsroboter-Installationen für einen gesamten Standort können 150.000–500.000 USD kosten – eine Hürde für mittelgroße Unternehmen ohne große Kapitalbudgets. Jährliche Wartungskosten, einschließlich Sensorkalibrierung, Softwarelizenzierung und Antriebsstrangwartung, betragen typischerweise 25–30 % des Kaufpreises, was die Kapitalrenditemodelle verkompliziert. Als iRobot im Jahr 2024 ein Darlehen von 200 Millionen USD sicherte, bepreisten Kreditgeber es mit einem Zinssatz von über 9 %, was das wahrgenommene operative Risiko in Robotikunternehmen unterstreicht.[4]Quelle: US-amerikanische Wertpapier- und Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission), „iRobot DEFA14A,” sec.gov Leasing- und Robotik-als-Dienstleistung-Verträge bieten Alternativen; einige Käufer zögern jedoch aufgrund langfristiger Verpflichtungen und Leistungsgarantien. Solange die Hardwarepreise nicht weiter sinken oder Finanzprodukte nicht ausgereifter werden, bleiben Investitionsausgaben (CAPEX) das unmittelbarste Hemmnis für den Markt für kommerzielle Sicherheitsroboter.

Datenschutz- und KI-Haftungsbedenken

Europas KI-Gesetz (AI Act) schreibt Risikobewertungen und menschliche Aufsicht für Hochrisikosysteme vor, einschließlich autonomer Sicherheitsroboter. Betreiber müssen die Einhaltung der Datenschutz-Grundverordnung (DSGVO) nachweisen, wenn die Gesichtserkennung personenbezogene Daten erfasst – eine hohe Anforderung in offenen öffentlichen Räumen. Anbieter integrieren nun datenschutzfreundliche Funktionen, wie z. B. randbasierte Schwärzung und optionale Datenspeicherung, um Regulierungsbehörden zu beruhigen; dennoch bleibt die Rechtslage ungeklärt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Vielseitige Plattformen definieren die Abdeckung neu

Bodenroboter hielten im Jahr 2025 einen Anteil von 40,45 % am Markt für kommerzielle Sicherheitsroboter und festigten ihre Rolle als grundlegende Perimeterwächter, die befestigte Wege und Korridore ohne bauliche Nachrüstungen navigieren. Luftsicherheitsdrohnen fliegen jedoch mit einer prognostizierten CAGR von 20,89 % voraus, da privates 5G sekundenschnelle Pfadaktualisierungen und Mehrdrohnen-Schwärme ermöglicht.

Beinige und hybride Roboter wie Boston Dynamics' Spot erweisen sich als wertvoll an Standorten mit Treppen, Stegen oder unebenem Gelände – Bereichen, in denen Räder Schwierigkeiten haben. Autonome maritime Überwachungseinheiten schützen zwar in einer Nische, aber sie sichern Häfen und Offshore-Infrastruktur, wo menschliche Patrouillen zu kostspielig sind. Plattformübergreifende Orchestrierungs-Dashboards ermöglichen es Kommandozentralen nun, Boden-, Luft- und Marineeinheiten von einer einzigen Konsole aus einzusetzen, wodurch gemischtflottenmäßige Einsätze realisierbar werden. Edge-KI reduziert den Bandbreitenbedarf und ermöglicht es sogar entlegenen Standorten mit begrenzter Rückübertragungskapazität, intelligente Patrouillen einzusetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Infrastrukturinvestitionen treiben die Akzeptanz voran

Gewerbegebäude machten im Jahr 2025 22,05 % des Umsatzes aus, hauptsächlich getrieben durch Unternehmensgelände und Einkaufszentren, die sichtbare Abschreckung und kontinuierliche Patrouillenjournale priorisieren. Öffentliche Infrastrukturprojekte wie Flughäfen, Verkehrsknotenpunkte und Stadtzentren sind jedoch auf dem Weg zu einer CAGR von 19,12 %, da Kommunen Roboter in Smart-City-Sensorraster integrieren. Die dem Markt für kommerzielle Sicherheitsroboter zugeteilte Größe für staatliche Aufträge wächst, da Konjunkturprogrammmittel auf Resilienzverbesserungen nach aufsehenerregenden Anschlägen abzielen.

Industrie- und Logistikeinrichtungen nutzen Roboter zur Inspektion von Perimeterzäunen und Laderampen in Verbindung mit Lagerautomatisierungs-Workflows. Gesundheitscampusse setzen datenschutzsensible Patrouillenroboter ein, die auch als Telepräsenz-Notfallhilfen dienen – eine attraktive Doppelfunktion angesichts des Pflegepersonalmangels. Die Integration mit Gebäudemanagementsystemen löst automatische Türverriegelungen oder HLK-Isolierungen aus, wenn Roboter eine Bedrohung bestätigen, und demonstriert damit einen Mehrwert über reine Beobachtung hinaus.

Nach Autonomiegrad: KI-Überlegenheit gewinnt an Boden

Autonome Systeme machten im Jahr 2025 63,10 % des Volumens aus, und ihre CAGR von 18,76 % signalisiert wachsendes Vertrauen in unbeaufsichtigte Navigationsalgorithmen. Private 5G-Scheiben senken die Latenz auf unter 10 Millisekunden und unterstützen die Echtzeit-Koordination unter Dutzenden von Einheiten sowie die Ausweitung der Fernsteuerung auf Spezialnischen. Im Markt für kommerzielle Sicherheitsroboter bleiben ferngesteuerte Modelle in Kernkraftwerken oder Gefängnishöfen bestehen, wo die Politik menschliche Entscheidungsfindung für Einsätze fordert.

Natürliche Sprachschnittstellen, die von großen Sprachmodellen angetrieben werden, ermöglichen es Wachleuten, einen Roboter per Sprache umzuleiten und damit die Benutzbarkeitslücke zwischen Autonomie und Aufsicht zu schließen. Schwarmintelligenz ermöglicht es Flotten, Patrouillenzonen basierend auf Heatmap-Risikowerten selbst zuzuweisen und so die Abdeckung zu steigern, ohne zusätzliche Einheiten zu benötigen. Edge-Computing hält wesentliche Bedrohungserkennungsmodelle lokal und stellt sicher, dass Roboter auch bei Ausfall von Cloud-Verbindungen funktionieren – eine kritische Anforderung in Katastrophenschutzplänen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software treibt den Lebenszeitzwert

Hardware trug im Jahr 2025 58,15 % zum Umsatz bei, aber Software und Dienstleistungen wachsen mit einer CAGR von 21,34 %, da Kunden Abonnementgebühren für Analysen, Cybersicherheitshärtung und prädiktive Wartung zahlen. Marktanteilstrends im Markt für kommerzielle Sicherheitsroboter deuten darauf hin, dass Softwareumsätze bis Ende des Jahrzehnts die Hardwareumsätze übertreffen werden. KI-Vision-Module können drahtlos aktualisiert werden, was die Leistung verbessert, ohne Sensoren austauschen zu müssen, und so die Lebensdauer der Vermögenswerte verlängert.

Offene APIs ermöglichen eine nahtlose Integration mit Zugangskontrollpanelen, Brandmeldeanlagen und Besucherverwaltungskiosken und schaffen so einen einheitlichen Sicherheits-Stack. Cyber-Hygiene-Dienste beheben Firmware-Schwachstellen, bevor Bedrohungsakteure Roboter als bewegliche Angriffsvektoren kapern können. Prädiktive Wartungs-Dashboards nutzen Vibrations- und Wärmedaten zur Vorhersage von Antriebsstrangausfällen, planen Reparaturen während geplanter Ausfallzeiten und reduzieren Serviceeinsätze um 30 %. Mit wachsenden wiederkehrenden Einnahmen schwenken Anbieter auf Software-als-Dienstleistung-Bewertungsmodelle um, die von Investoren bevorzugt werden.

Geografische Analyse

Nordamerika dominiert den Markt für kommerzielle Sicherheitsroboter mit einem Umsatzanteil von 35,85 % im Jahr 2025, dank früher Unternehmenspilotprojekte und einer robusten Investitionspipeline im Bereich Robotik. Große Flughäfen und Drittlogistikzentren validieren Roboter für Perimeterpatrouillen und Gepäckhallen-Analysen und schaffen so Referenzerfolgsgeschichten, die Beschaffungszyklen verkürzen. Risikokapitalgeber konzentrieren sich in Boston und dem Silicon Valley und stellen Start-ups Ressourcen für schnelles Prototyping und Vertriebspartnerschaften zur Verfügung.

Asien-Pazifik verzeichnet mit einer CAGR von 19,65 % bis 2031 das stärkste Wachstum, angeführt von staatlichen Smart-City-Mandaten in China und 5G-fähigen Testkorridoren in Südkorea. Singapurs regulatorische Sandboxen beschleunigen kommerzielle Pilotprojekte, während Japan Automatisierungssubventionen gewährt, um dem Arbeitskräftemangel entgegenzuwirken. Regionale Lieferkettenvorteile bei Sensoren und gedruckten Schaltkreisen senken die Stücklistenkosten und machen mittelständische Roboter für kleinere Immobilienverwalter preislich wettbewerbsfähig.

Europa balanciert Chancen mit Regulierung: DSGVO und KI-Gesetz (AI Act) verlängern Verkaufszyklen, doch Anbieter, die Konformitätsbewertungen bestehen, gewinnen einen Markteintrittsschutz gegenüber weniger konformen Mitbewerbern. Niederlands SecFund in Höhe von 100 Millionen EUR leitet Kapital in dual-use-fähige Sicherheitsrobotik, und Deutschlands Industrie-4.0-Initiativen dehnen ihre Reichweite auf Produktionsschauräume aus. Unterdessen beschaffen Energieexporteure im Nahen Osten Roboter für die Pipeline-Überwachung in abgelegenen Wüstengebieten, wo menschliche Patrouillen unpraktikabel sind – ein Beispiel für die Akzeptanz jenseits städtischer Zentren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Akteure ihren Anteil durch mehrjährige Einsatznachweise und vertikal integrierte Servicepakete konsolidieren. Knightscopes Börsennotierung im Jahr 2024 weitete das Kapital für Forschung und Entwicklung aus und schärfte den Fokus auf Abonnement-Geschäftsmodelle. Boston Dynamics diversifizierte sich von der Lagerkommissionierung hin zu Sicherheitspatrouillen, indem es Stretch-Logistikroboter mit Spot-Inspektionseinheiten kombinierte und eine End-to-End-Autonomie-Suite vermarktete.

Edge-KI-Spezialisten stören Marktführer, indem sie formfaktorunabhängige Software anbieten, die ältere Roboter nachrüsten kann, die Flottenlebensdauer verlängert und die Abhängigkeit von einzelnen Anbietern reduziert. Traditionelle Sicherheitsunternehmen gehen Partnerschaften mit Robotikunternehmen ein, um Technologie mit Vor-Ort-Personal für hybride Sicherheitsverträge zu bündeln und damit Wettbewerbsgrenzen zu verwischen. Die Hardwaredifferenzierung nimmt ab, da Anbieter die Genauigkeit der Analysen, die Tiefe der Integration und Cybersicherheitsvorkehrungen gegenüber bloßen Sensorzahlen betonen.

Übernahmen gestalten das Feld: Amazons versuchter Kauf von iRobot signalisierte den Appetit großer Technologieunternehmen auf autonome Middleware, auch wenn regulatorische Kontrolle das Geschäft verlangsamte. Kleinere Start-ups fokussieren sich auf Nischensektoren wie Gesundheitswesen, Bildung oder Maritime und weichen direkten Konfrontationen mit Giganten aus. Der Markt für kommerzielle Sicherheitsroboter belohnt Anbieter, die saisonübergreifende Zuverlässigkeit demonstrieren, quantifizierbaren ROI liefern und ein komplexes Geflecht regionaler Datenschutzgesetze navigieren können.

Marktführer für kommerzielle Sicherheitsroboter

Knightscope, Inc.

Cobalt Robotics, Inc.

SMP Robotics Systems Corp.

Secom Co., Ltd.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Boston Dynamics setzte Stretch und Spot in den Hermes-Fulfillment-Centern der Otto Group ein und kombinierte dabei Fallhandhabung mit Patrouillentätigkeiten.

- September 2024: FCF Fox Corporate Finance berichtete, dass die europäische Risikokapitalfinanzierung für Robotik auf 737 Millionen EUR (854,61 Millionen USD) über 130 Transaktionen gesunken ist, was auf reifende Investitionszyklen hindeutet.

- Juli 2024: iRobot sicherte sich ein Darlehen von 200 Millionen USD von The Carlyle Group und handelte den Übernahmepreis von Amazon auf 51,75 USD je Aktie neu aus.

- Juni 2024: Knightscope schloss seinen Börsengang ab und stellte den K1-Hemisphere-Roboter mit 360-Grad-Sichtanalysen vor.

Globaler Berichtsrahmen des Marktes für kommerzielle Sicherheitsroboter

| Radgebundene Bodenroboter |

| Spezialisierte / Premium-Plattformen (Beinige + Hybride) |

| Luftsicherheitsdrohnen |

| Autonome maritime Überwachungsroboter |

| Gewerbegebäude |

| Industrie- und Logistikeinrichtungen |

| Einzel- und Einkaufszentren |

| Flughäfen und Verkehrsknotenpunkte |

| Öffentliche Infrastruktur und Smart City |

| Autonom |

| Ferngesteuert |

| Hardware |

| Software und Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Robotertyp | Radgebundene Bodenroboter | ||

| Spezialisierte / Premium-Plattformen (Beinige + Hybride) | |||

| Luftsicherheitsdrohnen | |||

| Autonome maritime Überwachungsroboter | |||

| Nach Endnutzer | Gewerbegebäude | ||

| Industrie- und Logistikeinrichtungen | |||

| Einzel- und Einkaufszentren | |||

| Flughäfen und Verkehrsknotenpunkte | |||

| Öffentliche Infrastruktur und Smart City | |||

| Nach Autonomiegrad | Autonom | ||

| Ferngesteuert | |||

| Nach Komponente | Hardware | ||

| Software und Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Sicherheitsroboter im Jahr 2026?

Er wird auf 4,12 Milliarden USD geschätzt und soll bis 2031 9,33 Milliarden USD erreichen.

Welche Region führt bei der Einführung kommerzieller Sicherheitsroboter?

Nordamerika macht 35,85 % des Umsatzes im Jahr 2025 aus, angetrieben durch starke Risikokapitalfinanzierung und frühe Flughafeneinsätze.

Welcher Robotertyp wächst am schnellsten?

Luftsicherheitsdrohnen sollen eine CAGR von 20,89 % erzielen, da privates 5G koordinierte Mehrdrohnen-Patrouillen ermöglicht.

Warum bevorzugen Versicherer Roboterwächter?

Zertifizierte Roboter reduzieren Schadensansprüche, sodass Versicherer wie Zurich Einrichtungen, die sie einsetzen, Prämienrabatte von 15–25 % gewähren.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Hohe anfängliche Investitionsausgaben (CAPEX), oft 150.000–500.000 USD pro Standort, bleiben die größte Hürde für mittelgroße Unternehmen.

Seite zuletzt aktualisiert am: