Marktgröße und Marktanteil für Kartonverpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

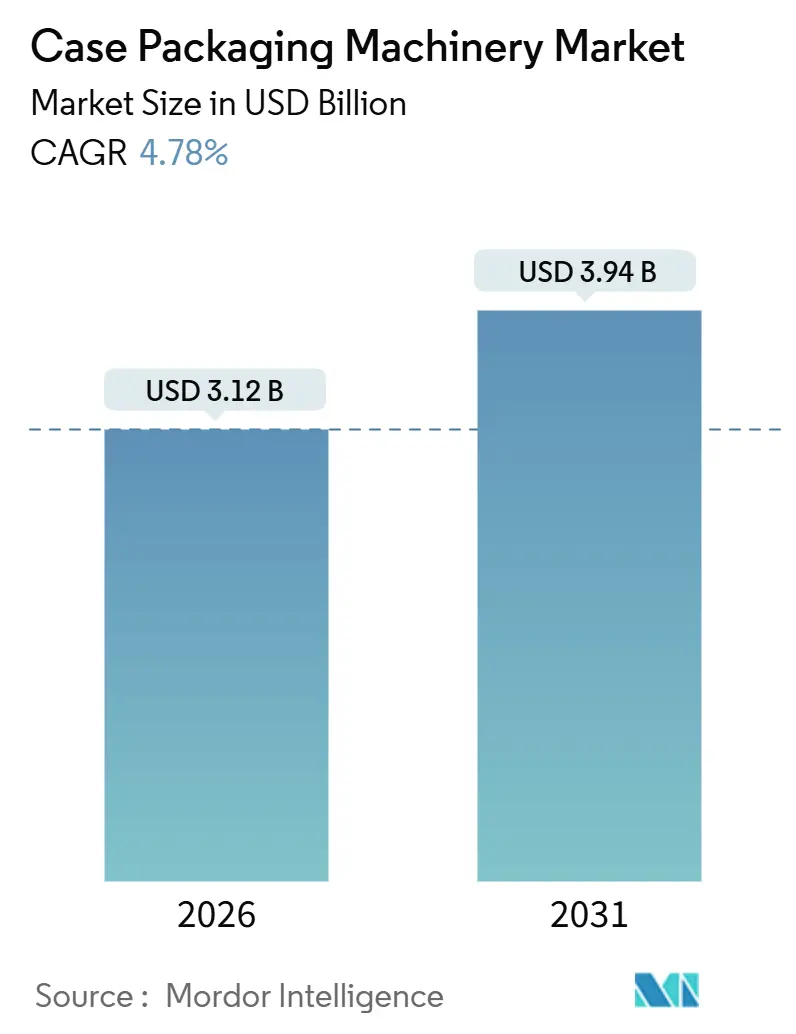

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

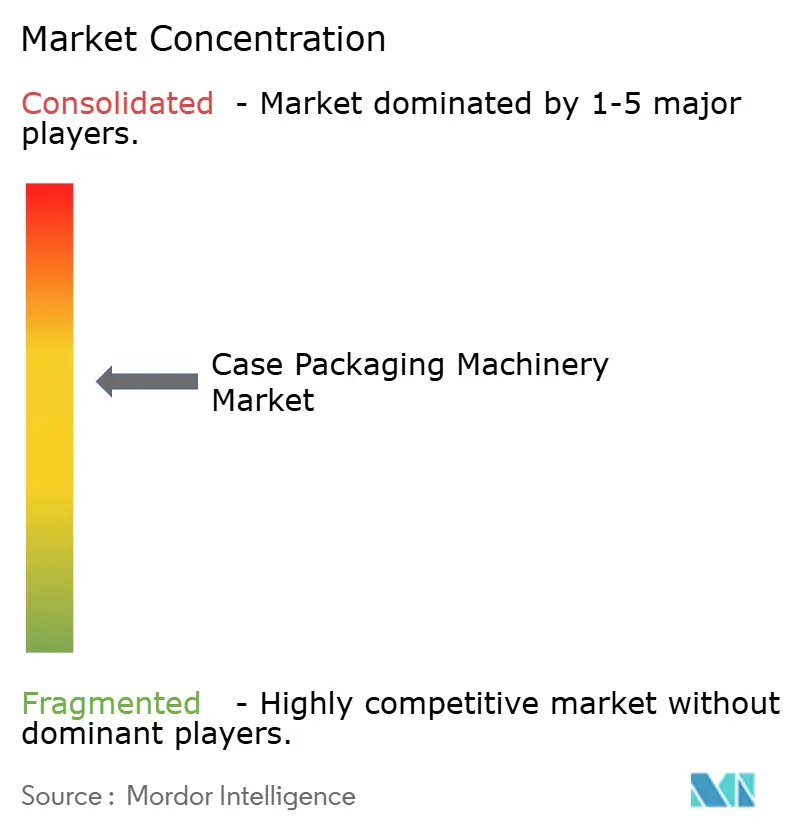

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kartonverpackungsmaschinen von Mordor Intelligence

Die Marktgröße für Kartonverpackungsmaschinen beträgt derzeit 3,12 Milliarden USD im Jahr 2026 und soll bis 2031 auf 3,94 Milliarden USD ansteigen, was einer CAGR von 4,78 % über den Prognosezeitraum entspricht. Steigende E-Commerce-Bestellvolumina, wachsende Lohnkosten in entwickelten Volkswirtschaften und der Bedarf an hygienischen Gerätedesigns verändern die Nachfragemuster. Endverbraucher bevorzugen nun Robotersysteme, die mehr als 500 Kartons pro Minute verarbeiten, 15–20 SKU-Wechsel pro Schicht bewältigen und die Amortisationszeiten auf unter zwei Jahre verkürzen. Parallele Nachhaltigkeitsvorgaben lenken Käufer zu Umwickelformaten, die den Wellpappeeinsatz um bis zu 18 % reduzieren, während Software für vorausschauende Wartung zunehmend an Bedeutung gewinnt, da Hersteller ungeplante Ausfallzeiten um bis zu 40 % reduzieren möchten.

Wichtigste Erkenntnisse des Berichts

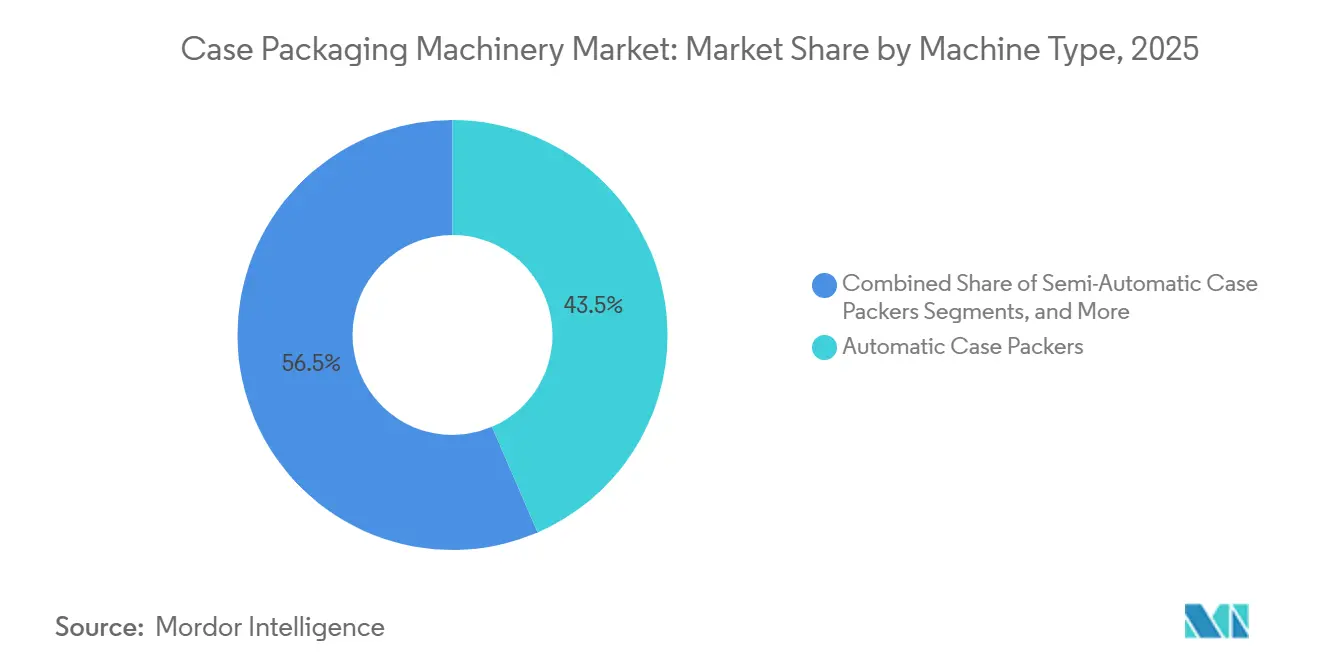

- Nach Maschinentyp entfielen im Jahr 2025 43,52 % des Marktanteils für Kartonverpackungsmaschinen auf automatische Kartonpackmaschinen.

- Nach Verpackungsgeschwindigkeit wird die Marktgröße für Kartonverpackungsmaschinen mit mehr als 500 CPM zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,53 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 38,39 % des Marktanteils für Kartonverpackungsmaschinen auf Seitenlader-Konfigurationen.

- Nach Endverbraucherbranche wird die Marktgröße für Kartonverpackungsmaschinen im Bereich Körperpflege und Kosmetik von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,81 % des Marktanteils für Kartonverpackungsmaschinen auf die Region Asien-Pazifik.

Globale Markttrends und Einblicke für Kartonverpackungsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsender E-Commerce erfordert Sekundärverpackungen mit hohem Durchsatz | +1.2% | Global, konzentriert auf Nordamerika, Europa und den städtischen Raum Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Lohnkosteninflation treibt die Nachfrage nach automatisierten Kartonpackmaschinen an | +1.5% | Nordamerika, Westeuropa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften fördern die Einführung hygienischer Maschinen | +0.8% | Global, angeführt von Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Integration von kameragestützter Robotik zur Reduzierung der Umrüstzeiten | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben treiben leichtgewichtige Wellpappekarton-Formate voran | +0.6% | Europa und Nordamerika sowie aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme der SKU-Proliferation treibt den Bedarf an modularen Schnellformatwechselsystemen an | +1.1% | Global, insbesondere Nordamerika und Europa, Konsumgüter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender E-Commerce erfordert Sekundärverpackungen mit hohem Durchsatz

Die globalen E-Commerce-Lieferungen stiegen 2024 um 23 % im Jahresvergleich, was Fulfillment-Center dazu veranlasste, Kartonpackmaschinen einzusetzen, die mehr als 500 Kartons pro Minute verarbeiten können, um Same-Day-Delivery-Versprechen einzuhalten. Amazons Plan, allein im Jahr 2025 50 automatisierte Fulfillment-Knoten in Nordamerika und Europa hinzuzufügen, wird ungefähr 900 Hochgeschwindigkeits-Verpackungszellen erfordern, was die wachsende installierte Basis unterstreicht.[1]Amazon, "Amazon kündigt Erweiterung des Fulfillment-Netzwerks an," Pressemitteilung, aboutamazon.com Mit 3D-Vision ausgestattete Robotersysteme bewältigen gemischte SKU-Aufträge ohne manuelle Rücksetzungen, was den anhaltenden Rückgang der durchschnittlichen Kartons pro Lieferung von 24 im Jahr 2020 auf 16 im Jahr 2024 unterstützt. Die Mitarbeiterzahl pro Schicht sinkt nach der Automatisierung um 30 %–50 %, was ein wichtiger Ausgleich gegenüber dem US-amerikanischen Lagerhallengehaltswachstum von 12 % im Jahr 2024 ist. Diese Dynamiken befeuern insgesamt neue Aufträge, insbesondere für modulare Designs, die in beengte städtische Einrichtungen passen.

Steigende Lohnkosteninflation treibt die Nachfrage nach automatisierten Kartonpackmaschinen an

Die Stundenlöhne für Bediener stiegen im Jahr 2024 in den Vereinigten Staaten um 3,20 USD und in Deutschland um 2,40 EUR (2,70 USD), was die Attraktivität von Investitionen in vollautomatische Linien erhöht. Amortisationsfenster haben sich auf 18–24 Monate verkürzt, was Hersteller dazu ermutigt, lichtlose Roboterzellen in zweiten und dritten Schichten zu installieren. Nestlé dokumentierte eine Reduzierung der Lohnkosten pro Karton um 35 % nach dem Einsatz solcher Zellen in 14 europäischen Werken. Die Lohninflation ist auch in China und Indien signifikant, wo jährliche Steigerungen von 8 %–10 % die Lohnkostenvorteile verringern und multinationale Unternehmen dazu veranlassen, globale Automatisierungsstandards einzuführen. Kollaborative Roboter mit Preisen unter 40.000 USD erweitern den Zugang für mittelgroße Lohnverpacker und verbreitern damit den adressierbaren Markt für Kartonverpackungsmaschinen weiter.

Strenge Lebensmittelsicherheitsvorschriften fördern die Einführung hygienischer Maschinen

Die FDA-Rückverfolgbarkeitsregel von 2026 erfordert elektronische Chargenaufzeichnungen, was die Präferenz für Packmaschinen mit Inline-Serialisierung und IP69K-Edelstahlrahmen fördert. Die Einhaltung der Vorschriften erhöht die Kaufpreise um etwa 15 %–20 %, ist jedoch für Betreiber von Molkerei-, Fleisch- und verzehrfertigen Produkten nicht verhandelbar. Die Verordnung 2073/2005 der Europäischen Union löste weitreichende Nachrüstungen in 2.400 kontinentalen Einrichtungen aus, da Verarbeiter lackierte Stahlrahmen, die Biofilme fördern, durch EHEDG-zertifizierte Hygienedesigns ersetzten. Pharmaunternehmen folgen parallelen GMP-Anforderungen und spezifizieren die Kompatibilität mit ISO 14644 Klasse 7. Zusammen sichern diese Richtlinien langfristige Ausrüstungs-Upgrades, insbesondere in reifen Regionen, in denen die regulatorische Kontrolle am strengsten ist.

Integration von kameragestützter Robotik zur Reduzierung der Umrüstzeiten

Kameragestützte Packmaschinen integrieren 3D-Kameras mit KI-Algorithmen, um die Produktausrichtung zu erkennen und Greiferbahnen in Echtzeit anzupassen. Omrons Plattform verkürzte die Umrüstzeiten von 45 Minuten auf 8 Minuten bei japanischen Getränkelinien im Jahr 2024 und ermöglichte wirtschaftlich rentable Chargengrößen von nur 500 Kartons. Rockwell Automation erzielte eine Kommissioniergenauigkeit von 99,7 % auf ähnlich ausgestatteten Linien, was zu einer Reduzierung des jährlichen Produktschadens um 120.000 USD bei mittleren Betrieben führte. Unilever hat die Technologie bereits in 18 nordamerikanischen Einrichtungen implementiert, um die Rund-um-die-Uhr-Produktion zu unterstützen. Mit zunehmender Reife der Softwaremodule betrachten Käufer schnelle Formatflexibilität und Selbstdiagnose als zentrale Investitionskriterien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapitalintensive Natur vollautomatischer Linien | -0.9% | Global, insbesondere Südamerika, Afrika und kleinere Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Wellpappepreise beeinflusst TCO-Berechnungen | -0.6% | Global, verstärkt dort, wo Zellstoffimporte dominieren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Wartungstechnikern | -0.5% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Verpackungslinien | -0.3% | Global, frühes Anliegen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Natur vollautomatischer Linien

Schlüsselfertige Kartonpacklinien kosten 500.000–1,5 Millionen USD und übersteigen damit die jährlichen Investitionsbudgets vieler regionaler Verarbeiter. Ausrüstung-als-Dienstleistung-Angebote von Finanzierungsgesellschaften wie Siemens Financial Services bieten 60-monatige Leasing-Verträge zu 4 %–6 % Zinsen an; dennoch bleiben kleine Unternehmen gegenüber langfristigen Verbindlichkeiten vorsichtig. Die Gesamtbetriebskosten umfassen auch Wartungsverträge zu 8 %–12 % des Kaufpreises sowie Softwaregebühren von bis zu 25.000 USD pro Linie und Jahr. Hohe Zinssätze im Jahr 2024 haben mehrere Projekte verzögert, wobei führende Anbieter Auftragsrückgänge von 12 % bis 18 % meldeten. Halbautomatische Alternativen mit Preisen zwischen 80.000 und 150.000 USD behalten daher ihre Relevanz bei liquiditätsbeschränkten Käufern in Südamerika und Afrika.

Volatilität der Wellpappepreise beeinflusst TCO-Berechnungen

Wellpappe stieg Anfang 2024 um 18 % infolge von Zellstoffunterbrechungen und fiel dann bis zum dritten Quartal um 10 %, als sich die Kapazitäten erholten. Da leichtgewichtige Umwickelformate Einsparungen von 15 %–18 % nur bei stabilen Papierpreisen liefern, erschwert die Volatilität ROI-Prognosen. Ingenieure benötigen zudem vier bis sechs Wochen, um Vakuumgreifer und Formmodule für dünnere Materialstärken neu zu kalibrieren, was die Linienwirtschaftlichkeit vorübergehend reduziert. Regionen, die auf importierten Zellstoff angewiesen sind, wie der Nahe Osten und Teile Asien-Pazifiks, sind mit Wechselkursrisiken konfrontiert, da Rechnungen in USD oder EUR denominiert sind. Kreditgeber bestehen häufig auf stabilen Annahmen zu Inputkosten; Schwankungen von mehr als 15 % in einem Jahr können prognostizierte Cashflows entwerten und die Finanzierung neuer Ausrüstung verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Roboterflexibilität gewinnt an Beliebtheit

Automatische Kartonpackmaschinen dominierten 2025 mit 43,52 % den Markt für Kartonverpackungsmaschinen, was ihre fest verankerte Rolle in volumensstarken Lebensmittel- und Getränkebetrieben widerspiegelt. Robotersysteme, die mit einer CAGR von 6,12 % voranschreiten, schließen den Abstand schnell, indem sie wieder einsetzbare Zellen anbieten, die 80–120 SKUs ohne mechanisches Nachrüsten verwalten können. Halbautomatische Einheiten behalten ihre Bedeutung dort, wo Chargengrößen zwischen 200 und 500 Kartons liegen, da Handwerksbetriebe manuelle Eingriffsmöglichkeiten schätzen. Kraft-Moment-Sensoren in Kombination mit KI-Bewegungsplanung ermöglichen es Robotern, zerbrechliche Glasgläser zu handhaben, was letztes Jahr zu einer Reduzierung des Bruchs um 22 % in einem europäischen Kosmetikunternehmen führte. Feststehende Automatisierungsmodelle dominieren weiterhin Getränke- und Konservenlinien, die einzelne Formate mit mehr als 400 Kartons pro Minute verarbeiten, obwohl hybride Konfigurationen die Grenzen verwischen, indem sie servoangetriebene Geschwindigkeit mit kollaborativer Roboter-Anpassungsfähigkeit kombinieren.

Die Nachfrage steigt am schnellsten in der Körperpflege und im Pharmabereich, wo Formatvielfalt und häufige Linienumrüstungen die traditionelle Werkzeugökonomie übersteigen. Automatische Systeme behalten einen Vorteil bei der Durchsatzstabilität, aber neue Robotikeinstiege, die etwa 60 % günstiger als ältere Sechs-Achs-Einheiten sind, haben niedrigere Adoptionshürden. Regionale Dynamiken spiegeln diese Verschiebungen wider: Europäische und japanische Platzhirsche verlassen sich auf ihre Ingenieurtiefe, während ostasiatische Herausforderer niedrigere Kosten nutzen, um mittelständische Käufer zu gewinnen. Über alle Maschinentypen hinweg wird Software für vorausschauende Wartung zu einem Standardmerkmal, da sie sich mit den Käuferprioritäten deckt, Ausfallzeiten zu minimieren und die Ferndiagnose in personalknappen Werken zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsgeschwindigkeit: Ultrahoch-Durchsatz setzt sich durch

Das 201–500 CPM-Segment erfasste 2025 39,03 % der Installationen und bedient mittlere Linien in der Lebensmittelverarbeitung, der Haushaltsreinigung und leichten Industriesektoren. Systeme mit mehr als 500 CPM werden jedoch bis 2031 voraussichtlich eine CAGR von 6,53 % verzeichnen, da Fulfillment-Center und Getränkeanlagen im Megamaßstab 24-stündige Betriebszeiten anstreben. Ausrüstungen mit mehr als 500 CPM verwenden Servomotoren mit Reaktionszeiten unter einer Millisekunde, Bildverarbeitungsgeräte, die 10 Kartons pro Sekunde prüfen, und schwingungsdämpfende Rahmen, die eine Betriebszeit von 99,5 % aufrechterhalten. Ein nordamerikanischer Getränkehersteller sparte 2024 nach einem Upgrade von 350 CPM auf 550 CPM-Maschinen 0,08 USD pro Karton, also 2,4 Millionen USD jährlich. Am unteren Ende bleibt Ausrüstung mit unter 50 CPM bei Handwerksbetrieben beliebt, die mehrfach pro Schicht die Produkte wechseln; hier ermöglicht Schnellwechselwerkzeug den Bedienern einen Neustart innerhalb von 10 Minuten.

Mittlere Linien zwischen 51 und 200 CPM sprechen Lohnverpacker an, die verschiedene Portfolios jonglieren, aber dennoch rückverfolgbare und wiederholbare Leistung fordern. ISO-11607-Konformitätsanforderungen in der pharmazeutischen Verpackung überschneiden sich oft mit diesem Geschwindigkeitsbereich und stärken die Nachfrage nach hochzuverlässiger Bewegungssteuerung. In allen Geschwindigkeitsbereichen steigt die Marktgröße für Hochgeschwindigkeitsmodelle bei Kartonverpackungsmaschinen weiter, da E-Commerce-Akteure ihre Vertriebszentren ausbauen, während langsamere Einheiten aufgrund ihrer niedrigeren Investitionskosten und einfachen Bedienung relevant bleiben.

Nach Produkttyp: Umwickelsysteme reiten die Nachhaltigkeitswelle

Seitenlader-Ausrüstungen machten 38,39 % der Installationen im Jahr 2025 aus, bevorzugt für hohe oder instabile Produkte, die seitliche Unterstützung benötigen. Umwickelsysteme werden voraussichtlich mit einer CAGR von 7,18 % wachsen, da Marken Wellpappedesigns einführen, die den Materialeinsatz um bis zu 18 % reduzieren und mit den europäischen Recycling-Inhaltszielen für 2030 übereinstimmen. Toplader-Packmaschinen bleiben das Arbeitstier für Konserven und abgepackte Lebensmittel und bieten den höchsten Durchsatz bei den niedrigsten Investitionskosten. Ausrüstungskäufer wägen nun die Gesamtbetriebskosten statt nur den Anschaffungspreis ab; in Hochvolumenszenarien amortisiert Umwickelausrüstung ihren Preisaufschlag von 15 %–20 % innerhalb von zwei Jahren durch Materialeinsparungen.

Innovationen beschleunigen sich in allen drei Formaten. Servoangetriebenes Klappfalten bei modernen Seitenladermaschinen deckt nun Kartonhöhen von 150 mm bis 450 mm ohne physische Wechselteile ab. Toplader-Einheiten zeichnen sich weiterhin durch schnelle SKU-Wechsel aus und bewältigen Leerkartonwechsel in unter fünf Minuten – ein entscheidendes Merkmal für Speziallebensmittelhersteller. Pharmaunternehmen benötigen Seitenlader-Pfade, um die Integrität von Barcodes zu wahren, was zeigt, wie die Einhaltung regulatorischer Vorgaben die Formatauswahl beeinflusst. Während sich Umweltvorschriften verschärfen, wird der Markt für Kartonverpackungsmaschinen voraussichtlich Umwickellösungen über Europa hinaus in Nordamerika und später in der Region Asien-Pazifik einführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege übertrifft traditionelle Segmente

Lebensmittel und Getränke machten 2025 47,72 % der Nachfrage aus, angetrieben von Molkerei-, Bäckerei- und Getränkeherstellern, die hygienische, durchsatzstarke Linien benötigen, die nach EHEDG- und 3-A-Standards zertifiziert sind. Körperpflege und Kosmetik, das mit einer CAGR von 6,84 % wächst, ist das am schnellsten wachsende Segment, angetrieben durch Direktverbrauchermodelle mit Chargengrößen von nur 500 Kartons. Roboterzellen, die unregelmäßige Behälter handhaben, reduzieren die Arbeit um bis zu 50 % und steigern die pünktliche Lieferung, wie der Einsatz von 22 Einheiten durch L'Oréal in Europa und Nordamerika belegt. Pharmaunternehmen investieren stark in serialisierungsfähige Verpackungen; die Integration von Track-and-Trace-Modulen kann 50.000–80.000 USD pro Linie hinzufügen, bleibt aber unter dem US-amerikanischen Drug Supply Chain Security Act obligatorisch.

Haushalts- und Industrieverpackungen betonen mechanische Haltbarkeit und einfache Wartung, angesichts abrasiver Inhalte, die den Komponentenverschleiß beschleunigen. In allen Segmenten intensivieren die zunehmende SKU-Proliferation und der Einfluss des E-Commerce den Bedarf an schnellen Umrüstungen und kleineren Chargengrößen. Der Markt für Verpackungsmaschinen diversifiziert sich daher weiter, wobei Lieferanten Funktionssets auf branchenspezifische regulatorische und betriebliche Anforderungen abstimmen.

Geografische Analyse

Nordamerika und Europa beherbergen zusammen einen bedeutenden Anteil an Premium-Kartonpackmaschinen-Installationen, was auf hohe Lohnkosten, strenge regulatorische Rahmenbedingungen und gut entwickelte Automatisierungsökosysteme zurückzuführen ist. Große US-amerikanische Lebensmittelkonzerne wie PepsiCo und Kraft Heinz haben 2024 1,2 Milliarden USD für Upgrades von Verpackungslinien eingeplant, mit dem Schwerpunkt auf Roboterplattformen, die FSMA-Rückverfolgbarkeitsmandate stärken. Deutschland, Italien und Frankreich dominieren die europäische Nachfrage, exportieren erhebliche Mengen und nutzen ihre Ingenieurkompetenz in hygienetechnischen und servoangetriebenen Technologien. Die regulatorische Divergenz nach dem Brexit im Vereinigten Königreich hat die Compliance-Kosten um 10 %–15 % erhöht, da multinationale Unternehmen Ausrüstungen nun separat validieren müssen, was Projektzeitpläne verlängert.

Die Region Asien-Pazifik stellt den größten Markt für Kartonverpackungsmaschinen dar, angetrieben durch Indiens INR-109-Milliarden-Programm (1,3 Milliarden USD) für produktionsgebundene Anreize in der Lebensmittelverarbeitungsindustrie und Chinas Strategie des doppelten Kreislaufs, die die Entwicklung lokaler Maschinen fördert.[2]Regierung Indiens, "Produktionsgebundenes Anreizprogramm für die Lebensmittelverarbeitungsindustrie," mofpi.gov.in Inländische Lieferanten bieten Robotersysteme zu 25 %–35 % günstigeren Preisen als westliche Angebote an, obwohl einige multinationale Unternehmen ihre langfristige Zuverlässigkeit in Frage stellen. Japan und Südkorea präsentieren reife Ersatzmärkte; Unternehmen wie Omron und Yaskawa exportieren kameragestützte Expertise nach Nordamerika und Europa und stärken damit die globale Wettbewerbsparität.

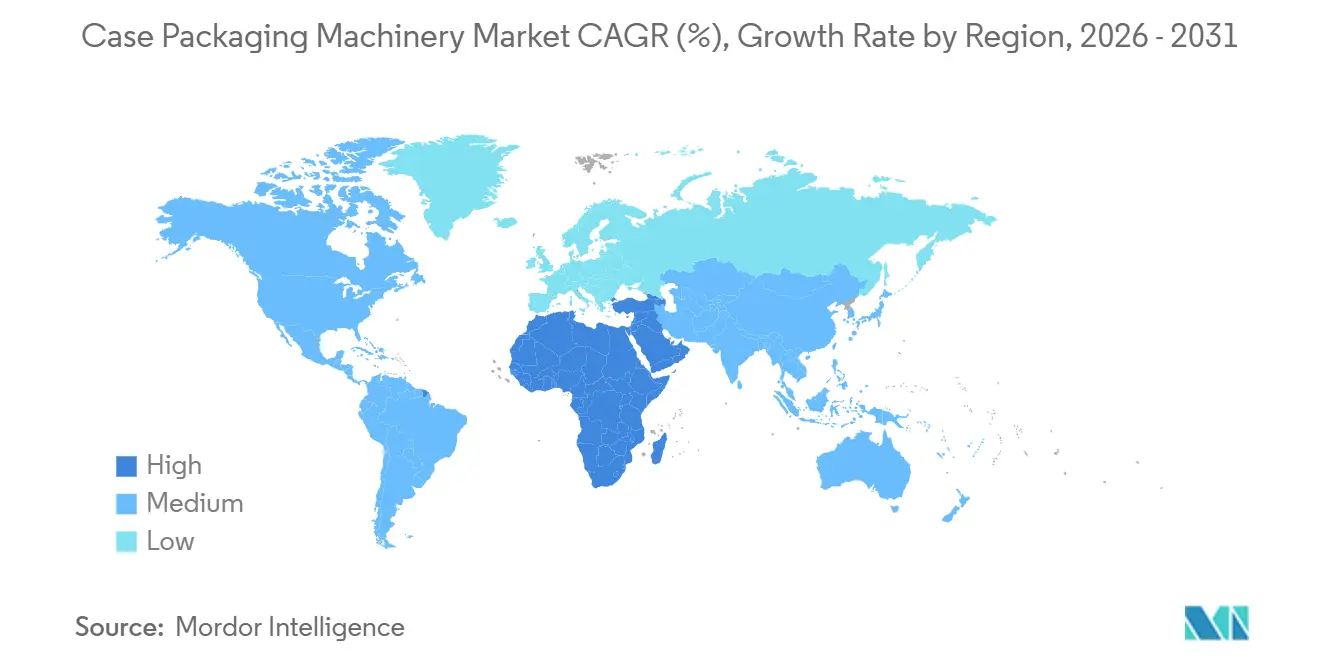

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region, wenn auch von einer kleineren Basis aus, während Südamerika kleinere Volumina beisteuert, aber strategisches Aufwärtspotenzial bietet. Brasilien investierte 2024 420 Millionen USD in die Verpackungsautomatisierung, hauptsächlich in halbautomatische Einheiten, die ein Gleichgewicht zwischen Kosten und Durchsatz herstellen. Die industrielle Diversifizierung des Nahen Ostens leitet 2,8 Milliarden USD in Ernährungssicherheit und Pharmakapazitäten um, von denen ein Teil neue Kartonpacklinien finanziert. Die Einführung in Afrika beschränkt sich nach wie vor auf Südafrika und Nigeria, wo multinationale Konsumgüterunternehmen Werke lokalisieren, um Zölle zu umgehen, und damit die installierte Basis schrittweise erweitern.

Wettbewerbslandschaft

Die Branche für Kartonverpackungsmaschinen weist eine moderate Konzentration auf, wobei die zehn größten Lieferanten etwa 55 %–60 % des globalen Umsatzes auf sich vereinen. Marktführer wie Tetra Pak, Syntegon und IMA nutzen vertikal integrierte Mechanik, Steuerungen und Nachmarktdienstleistungen, um Kunden in proprietäre Ökosysteme einzubinden. Die Differenzierung hängt zunehmend von Digitaler-Zwilling-Simulationen, Predictive-Maintenance-Analysen und kameragestützter Qualitätskontrolle ab, die die Gesamtbetriebskosten senken.

Tier-2-Anbieter aus China und Südkorea unterbieten etablierte Anbieter im Preis und verbessern ihre Qualität rasch, wodurch sie einen Anteil am mittleren Marktsegment gewinnen. Softwarezentrierte Disruptoren rüsten veraltete Linien mit IoT-Sensoren für vorausschauende Wartung nach, verlängern die Anlagenlebensdauer und verzögern Investitionsausgaben. Omrons 2024-Patent für KI-angepasste Greifparameter veranschaulicht Intelligenz am Rand des Netzwerks, verringert die Abhängigkeit von zentralen SPS und beschleunigt SKU-Wechsel.

Lieferanten erkunden auch die vertikale Integration in die Wellpappe-Lieferkette, um Ausrüstung und Verbrauchsmaterialien zu kombinieren, in Anlehnung an Tetra Paks Modell für flüssige Lebensmittel.[3]Tetra Pak, "Erweiterung modularer Verpackungssysteme," tetrapak.com Ausrüstung-als-Dienstleistung-Modelle, bei denen Anbieter Maschinen besitzen und Pro-Karton-Gebühren berechnen, gewannen nach der Zinsstabilisierung 2024 an Dynamik, übertragen das Risiko auf Ausrüstungsanbieter und erleichtern gleichzeitig Investitionshürden für Endverbraucher.

Branchenführer für Kartonverpackungsmaschinen

Tetra Pak International S.A.

Syntegon Technology GmbH

IMA Industria Macchine Automatiche S.p.A.

Marchesini Group S.p.A.

Shibuya Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tetra Pak kündigte eine Erweiterung seines Werks in Modena, Italien, im Wert von 45 Millionen EUR (49 Millionen USD) an, um die Produktion von Roboter-Kartonpackzellen für Molkerei- und pflanzenbasierte Getränke zu steigern.

- September 2025: Syntegon Technology erwarb einen 60-%-Anteil an einem chinesischen Bildverarbeitungssystem-Integrator, um die Formatwechselzeiten in seinem Asien-Pazifik-Angebot um 40 % zu verkürzen.

- August 2025: IMA Group führte den Ares HF hygienischen Roboter-Kartonpacker ein, der nach EHEDG- und ISO-Klasse-7-Standards für die pharmazeutische Serialisierung zertifiziert ist.

- Juli 2025: Shibuya Corporation hat eine Partnerschaft mit einem Logistikunternehmen geschlossen, um 18 Kartonpacklinien, von denen jede mehr als 600 CPM erreicht, in japanischen E-Commerce-Hubs zu installieren.

Umfang des globalen Marktberichts für Kartonverpackungsmaschinen

Die Studie verfolgt die Nachfrage nach Kartonformungs-, Verpackungs- und Befüllungsmaschinen basierend auf Endverbrauchertrends und Anbieteraktivitäten. Die Studie umfasst einen Teil eines umfassenderen Angebots im Bereich Verpackungsmaschinenbranche, das mehrere Untertypen innerhalb der Verpackungsindustrie abdeckt.

Der Bericht über den Markt für Kartonverpackungsmaschinen ist segmentiert nach Maschinentyp (Roboter-Kartonpackmaschinen, automatische Kartonpackmaschinen und halbautomatische Kartonpackmaschinen), Verpackungsgeschwindigkeit (weniger als 50 CPM, 51–200 CPM, 201–500 CPM und mehr als 500 CPM), Produkttyp (Toplader, Seitenlader und Umwickeln), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Haushaltspflege, Industrie und sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Roboter-Kartonpackmaschinen |

| Automatische Kartonpackmaschinen |

| Halbautomatische Kartonpackmaschinen |

| Weniger als 50 CPM |

| 51–200 CPM |

| 201–500 CPM |

| Mehr als 500 CPM |

| Toplader |

| Seitenlader |

| Umwickeln |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltspflege |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Maschinentyp | Roboter-Kartonpackmaschinen | ||

| Automatische Kartonpackmaschinen | |||

| Halbautomatische Kartonpackmaschinen | |||

| Nach Verpackungsgeschwindigkeit | Weniger als 50 CPM | ||

| 51–200 CPM | |||

| 201–500 CPM | |||

| Mehr als 500 CPM | |||

| Nach Produkttyp | Toplader | ||

| Seitenlader | |||

| Umwickeln | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushaltspflege | |||

| Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kartonverpackungsmaschinen im Jahr 2026?

Die globale Marktgröße für Kartonverpackungsmaschinen soll bis 2026 einen Wert von 3,12 Milliarden USD erreichen.

Welche CAGR wird für Kartonverpackungsmaschinen bis 2031 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 eine CAGR von 4,78 % verzeichnet.

Welches Endverbrauchersegment wächst am schnellsten bei Kartonverpackungsmaschinen?

Körperpflege und Kosmetik wird voraussichtlich mit einer CAGR von 6,84 % bis 2031 führend sein.

Warum gewinnen Umwickelsysteme an Popularität?

Sie reduzieren den Wellpappematerialeinsatz um bis zu 18 %, was die unternehmerischen Nachhaltigkeitsziele und eine schnelle Amortisation unterstützt.

Welche Region wächst am schnellsten?

Die Region Asien-Pazifik wächst am schnellsten aufgrund der indischen Anreizprogramme und des chinesischen Schubs für den inländischen Maschinenbau.

Wie senkt Automatisierung die Lohnkosten in der Verpackung?

Roboter-Kartonpackmaschinen können die Lohnkosten pro Karton um 30 %–50 % senken und die ROI-Zeiträume auf unter zwei Jahre verkürzen.

Seite zuletzt aktualisiert am: