Marktgröße und Marktanteil für starre Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

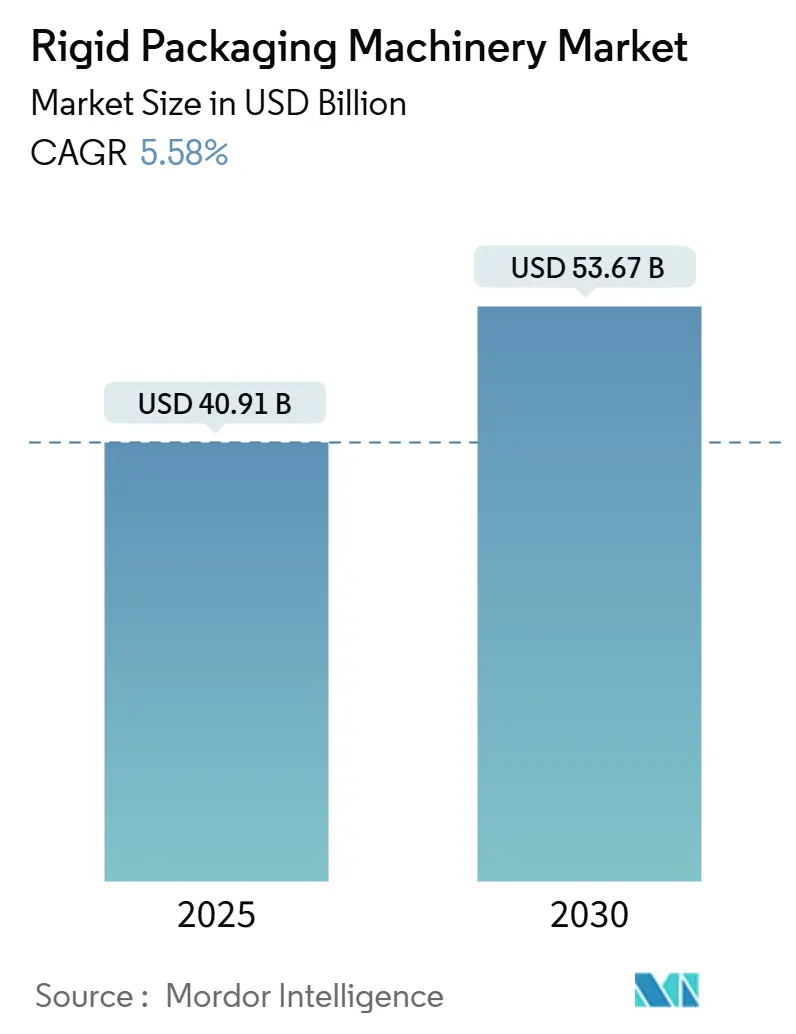

| Marktgröße (2025) | 40.91 Milliarden US-Dollar |

| Marktgröße (2030) | 53.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Verpackungsmaschinen von Mordor Intelligence

Die Marktgröße für starre Verpackungsmaschinen beläuft sich im Jahr 2025 auf 40,91 Milliarden USD und wird bis 2030 voraussichtlich 53,67 Milliarden USD erreichen, was einer CAGR von 5,58 % entspricht. Diese Kombination aus Größe und Wachstum unterstreicht die Fähigkeit des Sektors, inmitten von Automatisierungsanforderungen und strengen Nachhaltigkeitsvorschriften zu gedeihen. Der zunehmende Arbeitskräftemangel in fortgeschrittenen Volkswirtschaften hat Investitionen in vollautomatische Linien beschleunigt, während Regulierungsbehörden aseptische Verpackungsvorschriften ausweiten, die Füll- und Dosiergeräte der nächsten Generation begünstigen. [1]U.S. Bureau of Labor Statistics, "Zusammenfassung zu Stellenangeboten und Arbeitskräftefluktuation," bls.gov Die Hinwendung der Markenhersteller zu recycelbaren Kartonagen und leichteren Glasformaten treibt Maschinenaufrüstungen voran, die verschiedene Substrate ohne Produktivitätseinbußen verarbeiten können. Die Einführung von Industrie-4.0-Plattformen, die Predictive Analytics, digitale Zwillinge und kantenbasierte Qualitätskontrolle umfassen, steigert die Anlagenauslastungsraten weiter und senkt die Wartungskosten. Gleichzeitig belasten volatile Stahl- und Halbleiterpreise die Margen, doch die meisten Anbieter kompensieren den Kostendruck durch modulare Designs und servicebasierte Umsatzmodelle.

Wichtigste Erkenntnisse des Berichts

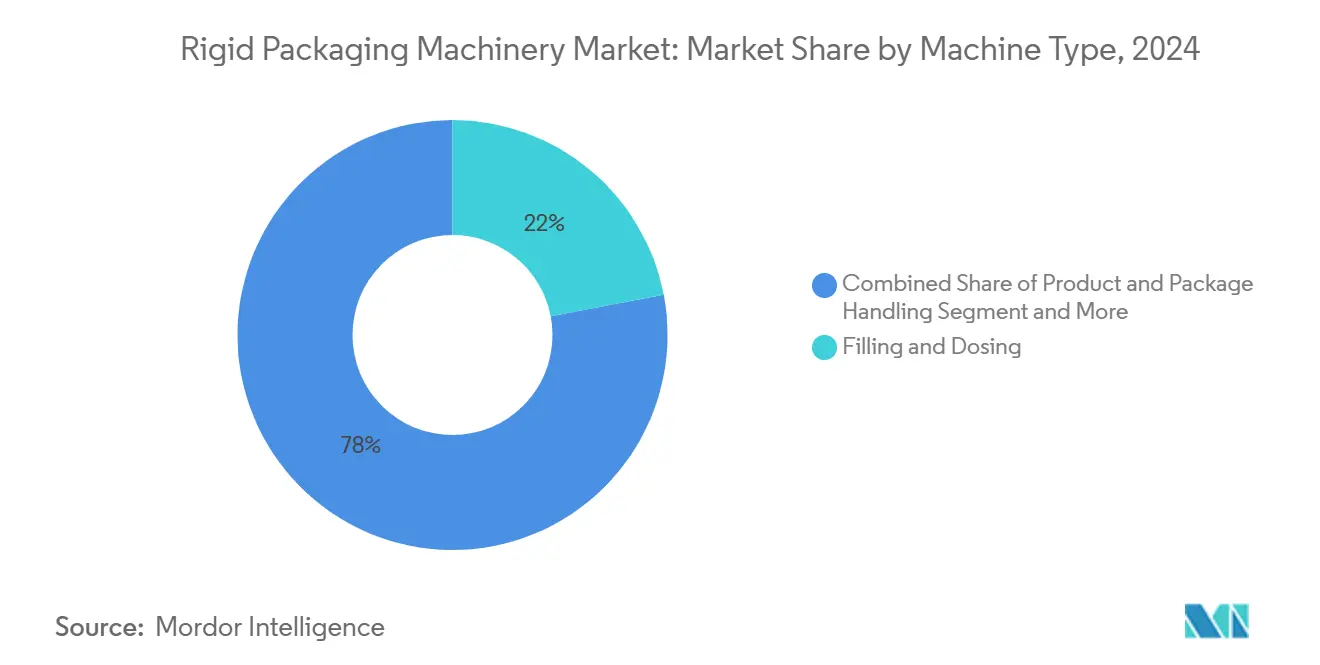

- Nach Maschinentyp hielten Füll- und Dosiersysteme im Jahr 2024 einen Marktanteil von 22,01 % am Markt für starre Verpackungsmaschinen, während Produkt- und Verpackungshandhabungsgeräte bis 2030 mit einer CAGR von 9,81 % wachsen sollen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 42,53 % der Marktgröße für starre Verpackungsmaschinen auf Lebensmittelanwendungen, während pharmazeutische Linien die schnellste CAGR von 9,34 % bis 2030 aufweisen.

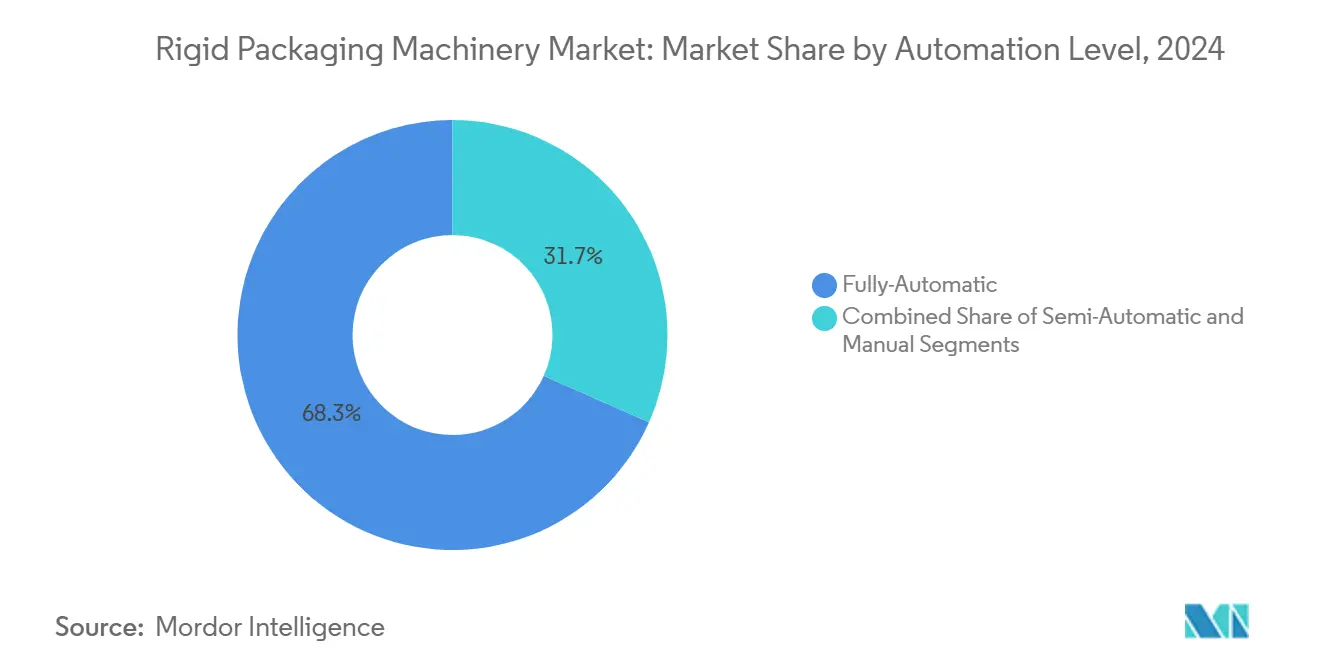

- Nach Automatisierungsgrad hielten vollautomatische Lösungen im Jahr 2024 einen Umsatzanteil von 68,34 % und werden über den Prognosezeitraum mit einer CAGR von 8,04 % wachsen.

- Nach verarbeitetem Verpackungsmaterial kontrollierten Anlagen für starre Kunststoffe im Jahr 2024 einen Anteil von 54,12 %, doch für kartonagenfähige Maschinen wird bis 2030 eine CAGR von 7,54 % prognostiziert.

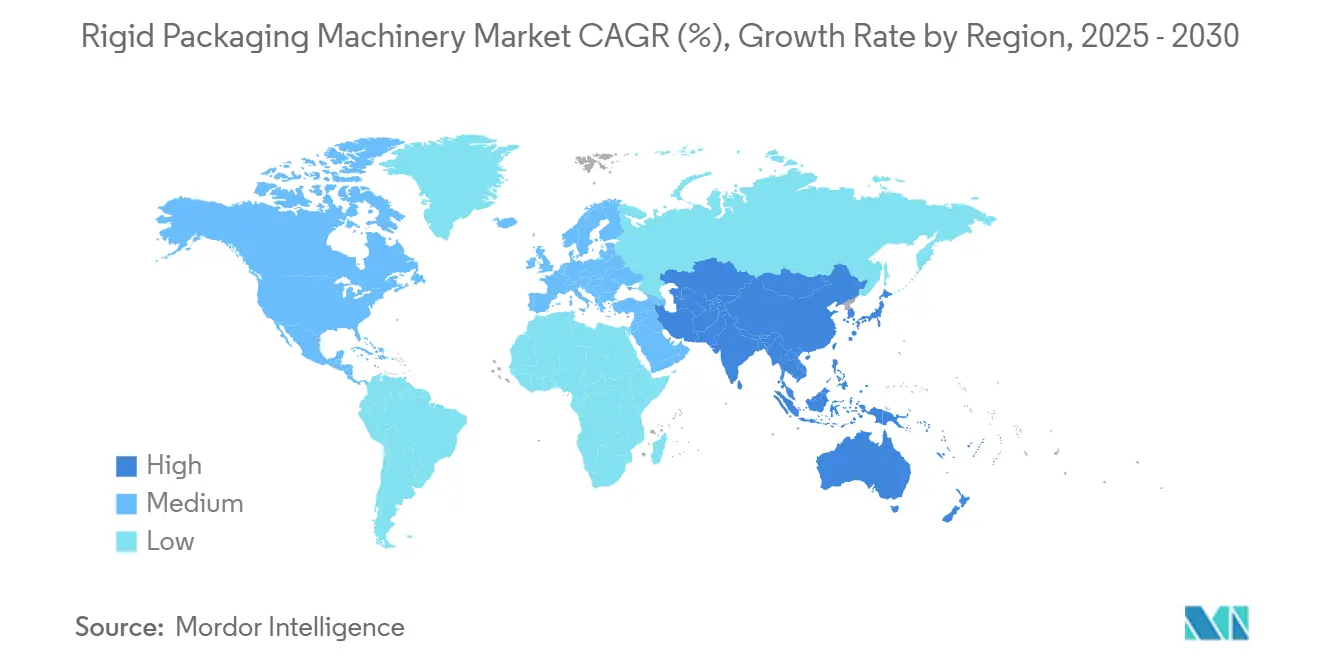

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzbeitrag von 38,23 %, und die Region ist auf eine CAGR von 7,23 % bis 2030 ausgerichtet.

Globale Trends und Erkenntnisse im Markt für starre Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebener Wechsel von starren Verpackungen zu Kartonagen | +1.2% | Global, angeführt von der Europäischen Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach aseptischem und hygienischem Design | +0.9% | Global, am stärksten in der Pharma- und Lebensmittelbranche | Langfristig (≥4 Jahre) |

| Einführung von Industrie 4.0 und Predictive Maintenance | +0.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt End-of-Line-Automatisierung | +1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Umrüstung von Getränkedosen- und Glaslinien für Recyclingfähigkeit | +0.6% | Getränkezentren weltweit | Mittelfristig (2–4 Jahre) |

| Investitionserholungszyklus 2025–2027 in Lebensmittel und Pharma | +0.7% | Industrialisierte Volkswirtschaften | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebener Wechsel von starren Verpackungen zu Kartonagen

Markenhersteller, die sich von starren Kunststoffen abwenden, fordern nun Maschinen, die dickere Kartonagesubstrate bei kommerziellen Geschwindigkeiten formen, befüllen und versiegeln. Neue servogesteuerte Zuführungen stabilisieren leichtes Kartonmaterial, während Hybridwerkzeuge schnelle Umrüstungen zwischen Polymer-, Glas- und Papierformaten ermöglichen. [2]Europäische Kommission, "Broschüre zur Kunststoffstrategie," ec.europa.eu Diese Flexibilität hilft Verarbeitern, die Gesetze zur erweiterten Herstellerverantwortung in der Europäischen Union und wachsende Ökolabels in Nordamerika einzuhalten. Schnelle Maschinenumrüstungen vermeiden millionenschwere Umrüstungsprojekte und erhalten die Linienverfügbarkeit. Anbieter, die Inline-Feuchtigkeitssensoren und adaptive Formplatten integrieren, berichten in Testläufen von Abfallreduzierungen von 12–15 %, was den ROI für Nachhaltigkeitsaufrüstungen verbessert.

Steigende Nachfrage nach aseptischem und hygienischem Design

Strenge Anforderungen an Haltbarkeit und Kontaminationsvermeidung in den Bereichen Biologika, trinkfertige Ernährungsprodukte und Premium-Milchprodukte beschleunigen den Kauf aseptischer Linien. Moderne Isolatoren kombinieren HEPA-Filtration mit automatisierten Reinigungszyklen (Cleaning-in-Place) und halten ISO-5-Reinraumbedingungen aufrecht, während der Chemikalieneinsatz reduziert wird. [3]U.S. Food and Drug Administration, "FSMA-Abschlussregel: Präventive Kontrollen für Lebensmittel für den menschlichen Verzehr," fda.gov Sichtgestützte Qualitätsprüfungen erkennen Partikelrisiken in Echtzeit und verhindern Chargenrückrufe, die nachgelagerte Kosten von über 10 Millionen USD verursachen könnten. Diese hohe Eintrittsbarriere begünstigt erfahrene Originalgerätehersteller mit Validierungsexpertise, sichert langfristige Serviceverträge und stärkt wiederkehrende Umsatzströme.

Einführung von Industrie 4.0 und Predictive Maintenance

Kantenverbundene Sensoren speisen Vibrations-, Drehmoment- und Temperaturdaten in Cloud-Analysen ein, die den Komponentenverschleiß Wochen im Voraus prognostizieren. Nutzer verzeichnen 15–25 % Verfügbarkeitssteigerungen und 8–12 % niedrigere Wartungsausgaben, sobald Vorhersagemodelle ausgereift sind. Digitale Zwillinge ermöglichen es Bedienern, Rezepturänderungen offline zu simulieren, was die Umrüstzeit um bis zu 40 % verkürzt und die Mitarbeiterschulung angesichts anhaltenden Fachkräftemangels unterstützt. Sichere OPC-UA-Gateways gewährleisten die Datenintegrität und adressieren Cybersicherheitsbedenken, die die digitale Konvergenz einst verlangsamten.

Arbeitskräftemangel beschleunigt End-of-Line-Automatisierung

Unbesetzte Fertigungsstellen in den Vereinigten Staaten überstiegen Anfang 2025 die Marke von 600.000, wobei die größten Lücken in der Verpackung und Materialhandhabung bestehen. Kollaborative Palettierroboter überbrücken Personalengpässe und verkürzen die Amortisationszeiten für mittelgroße Anlagen auf 18–24 Monate. Bewegungssteuerungssoftware vereinfacht nun die Neuprogrammierung von Aufgaben, sodass ein einzelner Techniker Kartonierungszellen während des Schichtwechsels ohne proprietäre Programmierkenntnisse neu konfigurieren kann. Die Nachfrage hat sich auf mittelgroße Verarbeiter ausgeweitet, die historisch auf manuelles Palettenstapeln angewiesen waren, nun aber angesichts angespannter Arbeitsmärkte die Produktivität sichern wollen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim ROI | -0.8% | Global, am stärksten für mittelgroße Hersteller | Kurzfristig (≤2 Jahre) |

| Volatile Stahl- und Elektronikkomponentenpreise | -0.6% | Weltweit, mit zusätzlichem Druck in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sicherheitsstandards in verschiedenen Regionen | -0.4% | Multinationale Betriebe | Langfristig (≥4 Jahre) |

| Mangel an qualifizierten Technikern in Schwellenmärkten | -0.3% | Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim ROI

Schlüsselfertige Linien für starre Verpackungen kosten häufig zwischen 2 Millionen und 15 Millionen USD, was mittelgroße Unternehmen vor fremdfinanzierten Ausgaben ohne gesicherte Durchsatzgewinne zurückschrecken lässt. Finanzierungshürden verschärfen sich, da Kreditgeber detaillierte ROI-Modelle verlangen, die das Ausfallrisiko während der Installation quantifizieren. Dienstleistungsabonnementmodelle sind aufgetaucht, die Kosten auf Betriebsbudgets verteilen, stoßen jedoch bei traditionell anlagenorientierten Herstellern noch auf kulturellen Widerstand.

Volatile Stahl- und Elektronikkomponentenpreise

Stahlpreisschwankungen von 25–40 % pro Jahr und sporadische Halbleiterengpässe verlängern die Lieferzeiten für Steuerungen auf über 40 Wochen, was Originalgerätehersteller zwingt, Platinen neu zu gestalten oder kostspielige Lagerbestände vorzuhalten.[4]London Metal Exchange, "LME-Stahlpreise," lme.com Kleinere Montagebetriebe ohne globale Beschaffungskapazitäten verlieren an Preiswettbewerbsfähigkeit und riskieren Projektverzögerungen, was Käufer zu größeren Anbietern oder internen Umbauten drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Füllsysteme sichern Ausgaben inmitten des Aufschwungs bei Handhabungsgeräten

Füll- und Dosiereinheiten generierten im Jahr 2024 den größten Anteil an der Marktgröße für starre Verpackungsmaschinen mit 9,0 Milliarden USD, was 22,01 % des globalen Umsatzes entspricht. Die robuste Nachfrage resultiert aus ihrer Allgegenwärtigkeit in den Bereichen Getränke, Körperpflege und parenterale Arzneimittel. Servo-Massendurchflussmesser erreichen nun eine Füllgewichtsgenauigkeit von ±0,5 g und reduzieren kostspielige Überfüllungen bei hochwertigen Ernährungspulvern. Materialhandhabungssysteme – bestehend aus Kartonierern, Kartonverpackungsmaschinen und Palettierern – verzeichnen jedoch eine bemerkenswerte CAGR von 9,81 % bis 2030. Ihr Aufstieg spiegelt die Verlagerung des Managements vom manuellen Palettenstapeln hin zu vollautomatischen Lagern wider, katalysiert durch Arbeitskräftemangel und E-Commerce-Auftragsmixe.

Endverbraucher knüpfen den ROI an reduzierte Arbeitsverletzungen und eine bessere Lkw-Auslastung, da automatisierte Bildverarbeitung Kartons mit einer Präzision von 0,2 mm vor dem Einwickeln ausrichtet. Der Boom bei der Produkthandhabung löst auch Nachrüstungen in bestehenden Linien aus, bei denen eigenständige Robotikzellen an vorhandene Füller angebaut werden und die Gerätelebensdauer um 6–8 Jahre verlängern, ohne eine vollständige Linienerneuerung zu erfordern. Anbieter, die sowohl flüssige als auch trockene Formate in modularen Rahmen verpacken können, gewinnen Ausschreibungen von Lohnverpackern, die mit hohen SKU-Zahlen jonglieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharmas schneller Aufstieg gleicht die Dominanz der Lebensmittelbranche aus

Lebensmittelanwendungen behielten im Jahr 2024 eine Umsatzdominanz von 42,53 %, gestützt durch Wiederholungskäufe von Hochgeschwindigkeits-PET- und Metalldosenlinien. Pharmazeutika treiben jedoch die schnellste CAGR von 9,34 % an, getragen von der Markteinführung biologischer Arzneimittel und verschärften Sterilverpackungsvorschriften. Die Skalierung der Bioreaktorerzeugung erfordert verschachtelte Spritzenfüller und Barriereisolatoren, die bis zu 8 Millionen USD pro Einheit kosten, was die Auftragsbücher der Originalgerätehersteller anschwellen lässt.

Arzneimittelserialiserungsvorschriften treiben auch kamerabasierte Codeverifizierer voran, die in nationale Arzneimittelrückverfolgungssysteme integriert werden. Im Gegensatz dazu stagnieren Getränkesegmente, begrenzt durch die Sättigung des Erfrischungsgetränkevolumens in westlichen Märkten, aber teilweise durch Craft-Spirituosen gestützt, die flexible Glasabfülllinien erfordern. Das Wachstum im Bereich Körperpflege hängt von hochwertigen Kleinserien ab, die Schnellwechselgeräte erfordern, bei denen magnetisch gekoppelte Förderer achtstündige Formatwechsel auf unter 30 Minuten reduzieren.

Nach Automatisierungsgrad: Vollautomatisierung bleibt der Maßstab

Vollautomatische Geräte trugen 2024 68,34 % des Umsatzes bei und werden bis 2030 eine CAGR von 8,04 % aufrechterhalten, was die breite Überzeugung widerspiegelt, dass höhere Investitionsausgaben einen vorhersehbaren Durchsatz liefern. Die Integration KI-gesteuerter Bildverarbeitungssysteme beim Greifen und Platzieren hat Ausrichtungsfehler auf Mikronebene in Pilotprojekten von 400 ppm auf unter 50 ppm gesenkt. Die Marktgröße für starre Verpackungsmaschinen, die auf halbautomatische Linien entfällt, schrumpft anteilsmäßig, bleibt jedoch für zerbrechliche Glas- oder Spezialkosmétikgläser relevant, bei denen das taktile Gefühl entscheidend ist.

Hybride Mensch-Roboter-Stationen, angetrieben durch kraftrückkopplungsgesteuerte Aktuatoren, verkörpern einen Mittelweg, der mittelständische Unternehmen anspricht. Die Einhaltung der funktionalen Sicherheitsnormen ISO 13849 hat Fortschritte gemacht, sodass Roboter auf sichere kollaborative Geschwindigkeiten verlangsamen können, wenn Bediener sich nähern, und so die Bodenfläche maximieren. Inzwischen werden Software-Updates drahtlos übertragen, wodurch Steuerungspakete zu aufwertbaren Anlagen statt zu abschreibenden Einrichtungen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach verarbeitetem Verpackungsmaterial: Dynamik bei Kartonagen gewinnt an Fahrt

Starre Kunststoffe werden im Jahr 2024 mit 54,12 % weiterhin den größten Segmentumsatz erzielen, doch der Widerstand der Verbraucher gegen Einwegpolymere treibt Zuwächse bei Kartonageanlagen an, für die eine CAGR-Prognose von 7,54 % vorliegt. Servogesteuerte Formräder mindern das Rückfederungsverhalten von Kartonmaterial und ermöglichen 700 Kartons pro Minute bei Fehlerquoten, die mit Kunststoffschalen vergleichbar sind. Multi-Substrat-Linien, die zwischen HDPE, Glas und recycelbarer Kartonage wechseln, ermöglichen es Markenherstellern, umweltfreundliche SKUs ohne investitionsintensive Parallellinien zu erproben.

Glasmaschinen behaupten sich in Premium-Spirituosen und injizierbaren Arzneimitteln, wo die Barrierenintegrität Gewichtsüberlegungen überwiegt. Metalldosensysteme innovieren rund um leichtes Aluminium und angebundene Verschlüsse, um bevorstehende Wiederverwendungsquoten zu erfüllen. Verbundlösungen stapeln dünne Polymerbarrierelagen auf Wellpappkernen und fordern Werkzeugmacher heraus, Ultraschallschweißköpfe anzupassen, die unterschiedliche Schmelzpunkte in einem einzigen Hub durchqueren.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2024 38,23 % der Marktgröße für starre Verpackungsmaschinen und ist auf eine CAGR von 7,23 % ausgerichtet, was seine Rolle als Wachstumsmotor des Sektors unterstreicht. Staatlich geförderte Industrieparks in China reservieren jährlich mehr als 50 Milliarden USD für fortschrittliche Arzneimittel- und Lebensmittelverarbeitungslinien. Indien zieht anhaltende ausländische Direktinvestitionen in Konsumgüteranlagen an, wo die lokalisierte Maschinenmontage Importzölle senkt und Lieferzeiten verkürzt.

Nordamerika folgt mit solider Nachfrage, angetrieben durch Reshoring-Strategien und den Imperativ, Arbeitskräftelücken in Füll- und Palettieroperationen zu schließen. Die Vereinigten Staaten allein haben im Jahr 2024 über 7,5 Millionen Quadratfuß sterile Abfüll- und Fertigstellungskapazität hinzugefügt, um Lieferkettenerschütterungen abzumildern, was direkt die Bestellungen für Isolationsklasse-Geräte ankurbelt. Mexiko profitiert von Nearshoring-Politiken und Freihandelsanreizen, die Haushaltsgeräte- und Körperpflegemarken anziehen, die Produktionsstätten in zwei Ländern anstreben.

Europa hält einen stabilen Anteil durch strenge Kreislaufwirtschaftsvorschriften, die Verarbeiter zur Umrüstung auf recycelbare Substrate zwingen. Deutschlands Ingenieurbüros exportieren 70 % ihrer Produktion und nutzen hochpräzise Robotik, um der steigenden Nachfrage in Getränkezentren im Nahen Osten und in Afrika gerecht zu werden. Osteuropäische Werke entwickeln sich zu kosteneffizienten Fertigungserweiterungen, was innereuropäische Gerätetransfers und Nachrüstungen fördert, die installierte Basen produktiv und regelkonform halten.

Wettbewerbslandschaft

Das Wettbewerbsumfeld weist eine moderate Konzentration auf. Führende europäische Anbieter nutzen tiefes Prozesswissen und Außendienstnetze, um einen kombinierten Anteil von 45–50 % an Hochgeschwindigkeitslinienlieferungen zu sichern. Krones, KHS und Syntegon beschleunigen Forschung und Entwicklung rund um digitale Zwillinge und nachhaltigkeitsorientierte Module und meldeten im Jahr 2024 allein mehr als 900 verpackungsbezogene Patente an. Asiatische Herausforderer wie Sidel China und Tech-Long verkürzen Lieferzeiten um 20 % durch lokalisierte Komponentenökosysteme und gewinnen an Bedeutung bei preissensiblen Lebensmittel- und Körperpflegeverarbeitern.

Strategische Allianzen nehmen zu. Robotikhersteller integrieren KI-gestützte Bildverarbeitungssysteme in bestehende Kartoniermaschinen, während Software-Start-ups cloudbasierte OEE-Dashboards lizenzieren, die herstellerunabhängig über Multi-Marken-Linien hinweg funktionieren. Abonnementmodelle für die Fernzustandsüberwachung wandeln Einmalverkäufe in wiederkehrende Umsätze um und puffern Originalgerätehersteller gegen Rohstoffvolatilität ab. Nischenanbieter, die auf Serialisierung oder Glasheißend-Inspektion spezialisiert sind, verzeichnen zweistelliges Auftragswachstum, da regulatorische und Premium-Produktnischen expandieren.

Markteintrittsbarrieren hängen von Validierungs-Know-how und weltweitem Ersatzteilsupport ab. Die Servicekompetenz gibt häufig den Ausschlag bei Beschaffungsentscheidungen in Pharmabetrieben, wo eine einzige Stunde Ausfallzeit einen Chargenverlust von über 100.000 USD bedeuten kann. Folglich stärken etablierte Unternehmen ihre Aftermarket-Teams und investieren in Augmented-Reality-Außendienstunterstützung, die Technikerreisen um bis zu 60 % reduziert.

Marktführer für starre Verpackungsmaschinen

Krones AG

KHS GmbH

Syntegon Technology GmbH

Sidel Group

Sacmi Imola S.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Syntegon Technology übernahm den italienischen Inspektionsspezialisten Antares Vision für 1,2 Milliarden EUR (1,3 Milliarden USD) und ergänzte damit sein Portfolio um Serialisierung und Track-and-Trace.

- Januar 2025: Krones AG verpflichtete sich zu 180 Millionen EUR (195 Millionen USD), um sein Werk in Taicang, China, zu erweitern und aseptische sowie digital-fähige Linien für regionale Pharma- und Premium-Getränkekunden zu skalieren.

- Januar 2025: KHS GmbH führte EcoLine-Geräte mit 30 % geringerem Energieverbrauch und vollständiger Kartonagekompatibilität ein, um Kunden bei der Erfüllung europäischer Recyclingquoten zu unterstützen.

- Dezember 2024: Sidel Group gewann einen schlüsselfertigen PET-Flaschenauftrag im Wert von 85 Millionen USD in China und integrierte KI-gestützte Qualitätssysteme und Predictive-Maintenance-Module.

- November 2024: ProMach Inc. erwarb das deutsche Kartonierungsunternehmen Bradman Lake für 145 Millionen USD und stärkte damit seine Präsenz in der europäischen Pharmaverpackung.

Berichtsumfang des globalen Marktes für starre Verpackungsmaschinen

| Füll- und Dosiermaschinen |

| Abfüll- und Verschließlinien |

| Kartonier- und Kartonverpackungsmaschinen |

| Palettier- und Depalettiergeräte |

| Inspektions- und Prüfgeräte |

| Sonstige Maschinentypen (Form-Fill-Seal, Thermoformen usw.) |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushalts- und Industriechemikalien |

| Sonstige Endverbraucherbranchen |

| Vollautomatisch |

| Halbautomatisch |

| Manuell / Eigenständig |

| Starre Kunststoffe |

| Glas |

| Metall |

| Kartonage und Wellpappe |

| Verbundwerkstoffe und Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Füll- und Dosiermaschinen | ||

| Abfüll- und Verschließlinien | |||

| Kartonier- und Kartonverpackungsmaschinen | |||

| Palettier- und Depalettiergeräte | |||

| Inspektions- und Prüfgeräte | |||

| Sonstige Maschinentypen (Form-Fill-Seal, Thermoformen usw.) | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushalts- und Industriechemikalien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Automatisierungsgrad | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell / Eigenständig | |||

| Nach verarbeitetem Verpackungsmaterial | Starre Kunststoffe | ||

| Glas | |||

| Metall | |||

| Kartonage und Wellpappe | |||

| Verbundwerkstoffe und Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für starre Verpackungsmaschinen?

Die Marktgröße für starre Verpackungsmaschinen beträgt im Jahr 2025 40,91 Milliarden USD und wird bis 2030 voraussichtlich 53,67 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach starren Verpackungsgeräten an?

Asien-Pazifik hält im Jahr 2024 einen Umsatzanteil von 38,23 % und wächst bis 2030 mit einer CAGR von 7,23 %.

Welcher Maschinentyp erzielt den höchsten Umsatz?

Füll- und Dosiersysteme führen mit einem Anteil von 22,01 % im Jahr 2024 aufgrund ihrer branchenübergreifenden Relevanz.

Warum wächst der Markt für pharmazeutische Verpackungsmaschinen so schnell?

Die Expansion von Biologika und strengere Sterilitätsvorschriften treiben eine CAGR von 9,34 % für pharmazeutische Maschinenlinien an.

Wie beeinflusst der Arbeitskräftemangel die Technologieakzeptanz?

Personalengpässe beschleunigen die End-of-Line-Automatisierung und fördern Investitionen in Palettierroboter und Predictive-Maintenance-Tools, die die Amortisationszeiten verkürzen.

Seite zuletzt aktualisiert am: