Marktgröße und Marktanteil der Verpackungsautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

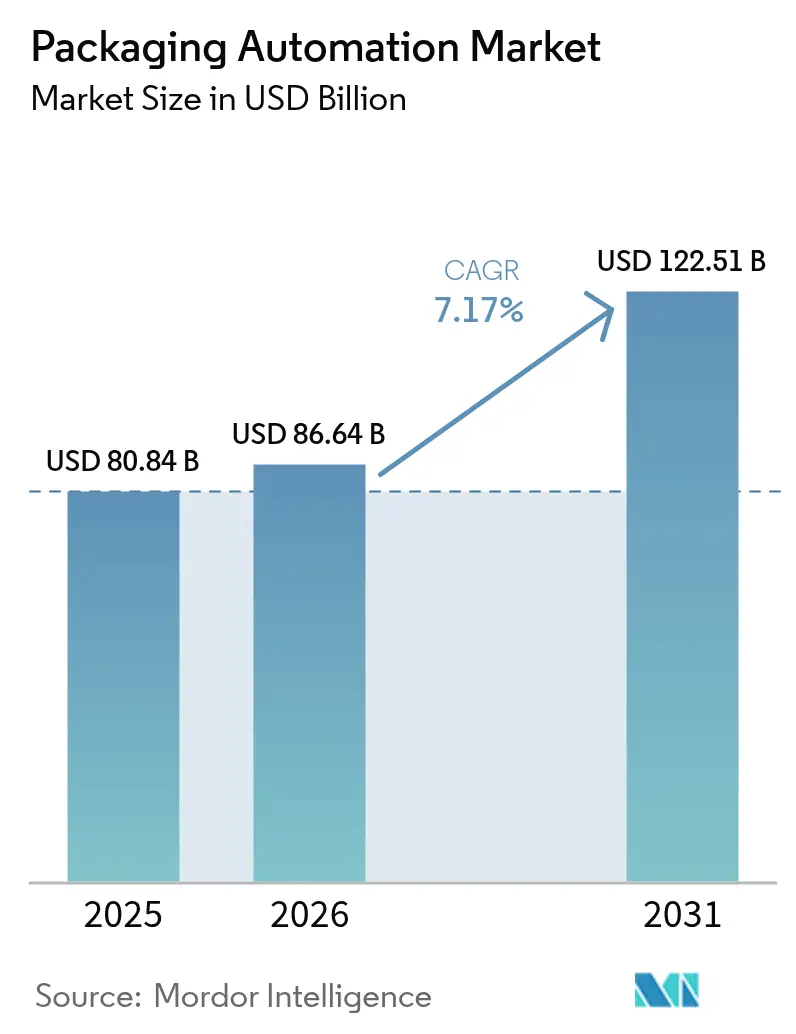

| Marktgröße (2026) | 86.64 Milliarden US-Dollar |

| Marktgröße (2031) | 122.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.17% CAGR |

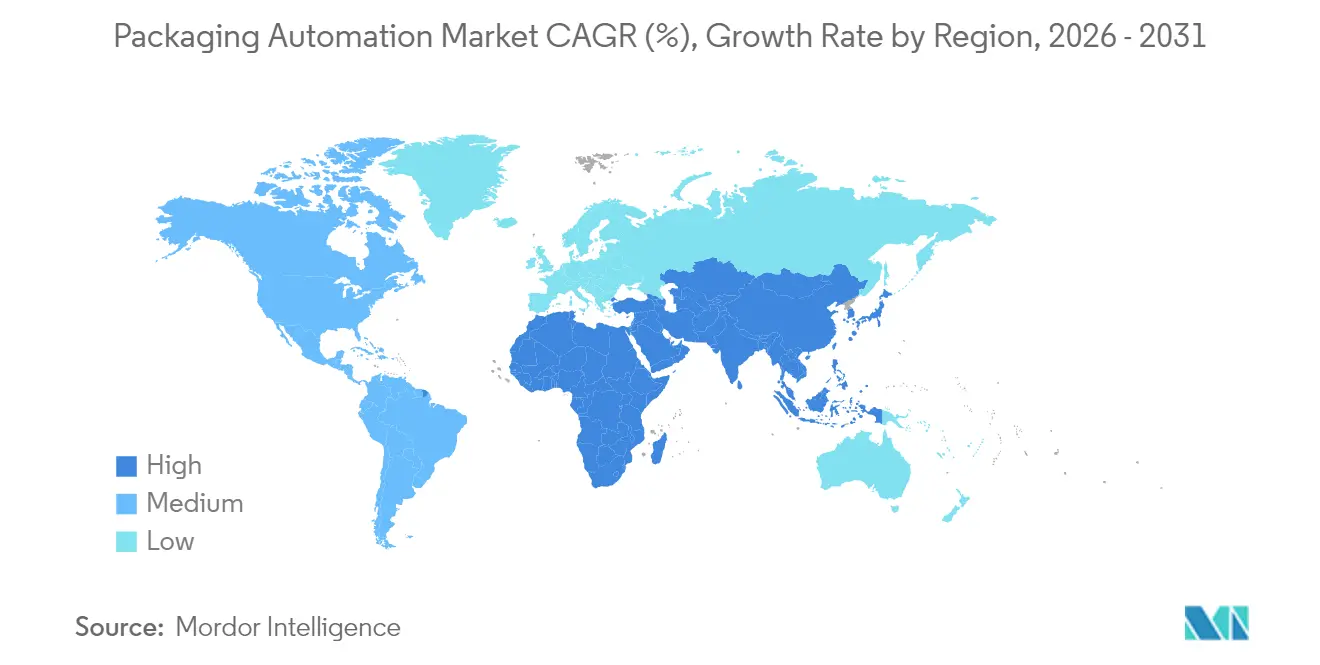

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

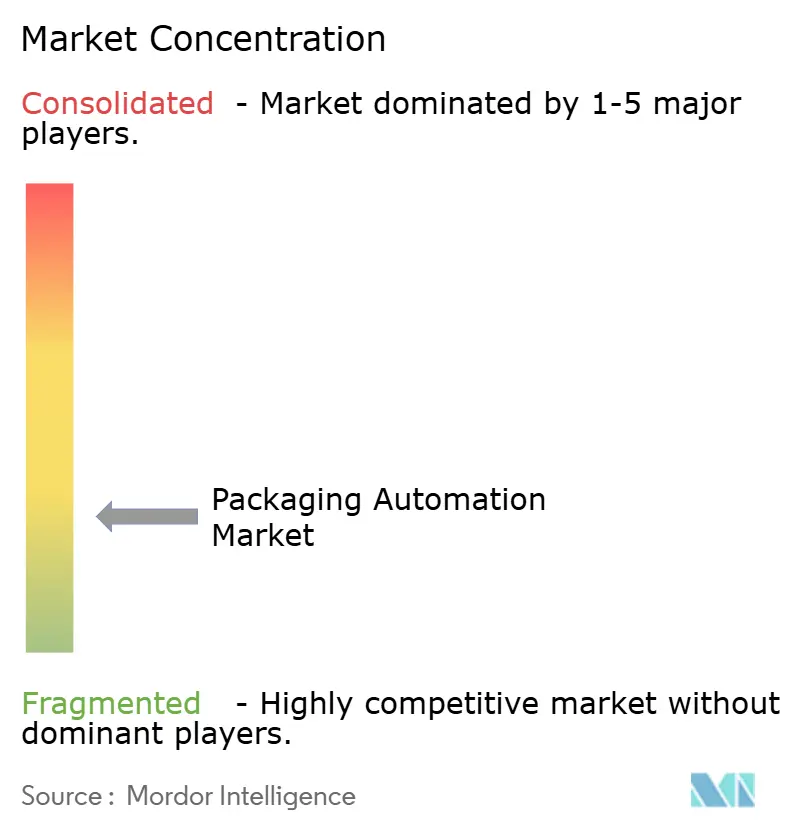

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Verpackungsautomatisierung von Mordor Intelligence

Die Marktgröße für Verpackungsautomatisierung wurde im Jahr 2025 auf 80,84 Milliarden USD geschätzt und soll von 86,64 Milliarden USD im Jahr 2026 auf 122,51 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,17 % während des Prognosezeitraums (2026–2031). Kontinuierliche Investitionen in intelligente Fertigungssysteme schließen Arbeitskräftelücken, steigern die Liniengenauigkeit und erfüllen wachsende regulatorische Anforderungen. Der Sektor profitiert vom Wachstum des E-Commerce-Volumens, das mit strengen pharmazeutischen Serialisierungsanforderungen zusammentrifft und die Linien zwingt, Durchsatz und Rückverfolgbarkeit in Einklang zu bringen. Nordamerika behält die Führungsposition, während Asien-Pazifik die schnellste Expansion verzeichnet, unterstützt durch Chinas milliardenschwere Investitionen in die Robotik. Hardware dominiert weiterhin den Umsatz, doch serviceorientierte, ergebnisorientierte Modelle gewinnen an Fahrt, da Nutzer garantierte Betriebszeiten statt Eigentümerschaft anstreben. Die Konsolidierung bei Wellpappe-, Faltkarton- und Materialhandhabungslieferanten vergrößert die Kundenbasis und schafft neue Skaleneffekte für Automatisierungsanbieter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt die Kartonverpackung im Jahr 2025 einen Marktanteil von 31,74 % am Markt für Verpackungsautomatisierung, während die Palettierung bis 2031 eine CAGR von 11,94 % erreichen soll.

- Nach Endnutzer führte der Lebensmittelsektor mit einem Umsatzanteil von 28,07 % im Jahr 2025; die Pharmaindustrie ist bis 2031 auf eine CAGR von 11,55 % ausgerichtet.

- Nach Automatisierungsgrad entfielen halbautomatische Linien im Jahr 2025 auf 38,12 % der Marktgröße für Verpackungsautomatisierung, während vollautomatische Systeme zwischen 2026 und 2031 mit einer CAGR von 12,41 % wachsen werden.

- Nach Lösung entfiel auf Hardware im Jahr 2025 ein Anteil von 49,63 % an der Marktgröße für Verpackungsautomatisierung; Dienstleistungen stellen das am schnellsten wachsende Segment mit einer CAGR von 9,05 % bis 2031 dar.

- Nach Verpackungsstufe erfasste die Sekundärverpackung im Jahr 2025 einen Marktanteil von 41,05 % am Markt für Verpackungsautomatisierung und wächst bis 2031 mit einer CAGR von 9,78 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 33,78 % am Markt für Verpackungsautomatisierung, während Asien-Pazifik bis 2031 eine CAGR von 10,32 % erreichen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Verpackungsautomatisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz in den Bereichen Lebensmittel und Getränke, Pharma und E-Commerce | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach Hochgeschwindigkeits-Sekundärverpackung | +1.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel beschleunigt den Einsatz von Robotik | +1.5% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.9% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Modulare Kobot-Zellen für kleine und mittlere Unternehmen | +0.7% | Global, am stärksten in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Automatisierung zur Materialreduzierung | +0.6% | Von Europa angeführt, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Automatisierung in den Bereichen Lebensmittel und Getränke, Pharma und E-Commerce

Die Lieferungen von Verpackungsmaschinen stiegen im Jahr 2024, angetrieben durch pharmazeutische Linien, die flexible Kleinserienformate neben Hochvolumen-Lebensmitteloperationen erfordern. Pharmahersteller verpflichten sich im Jahr 2025 zu Standortaufrüstungen im Wert von 160 Milliarden USD, um die Verpackung personalisierter Medikamente zu ermöglichen. E-Commerce-Fulfillment-Center setzen auf maßgenaue Systeme, die Tausende von Kartonvarianten erzeugen, den Wellpappeverbrauch halbieren und gleichzeitig die Arbeitsproduktivität steigern. Der branchenübergreifende Technologietransfer beschleunigt sich, da in einem Sektor bewährte Lösungen in einen anderen migrieren und die Marktdurchdringung der Verpackungsautomatisierung beschleunigen. Der kombinierte Schwung verstärkt die Nachfrage nach adaptiver Robotik und integrierter Bildverarbeitung, die mit begrenzten Ausfallzeiten zwischen SKU-Klassen wechseln können.

Durch E-Commerce ausgelöste Nachfrage nach Hochgeschwindigkeits-Sekundärverpackung

Maßgenaue Kartonierungssysteme in Kombination mit mobilen Robotern steigerten die Produktivität eines Verteilungsstandorts innerhalb von Monaten um 97 % und unterstreichen, wie die Sekundärverpackung zum entscheidenden Effizienzfaktor geworden ist. [1]Packsize, "Auf dem Weg zur Effizienz | Performance Health," packsize.comAutomatisierung mit variablen Abmessungen macht nun 41,42 % des Marktes für Verpackungsautomatisierung aus und spiegelt die Notwendigkeit wider, gemischte Aufträge schnell zu verarbeiten. Die boomenden Online-Einzelhandelsumsätze in Asien-Pazifik sollen die regionalen Geräteinvestitionen im Jahr 2024 auf 18 Milliarden USD steigern. In Verbindung mit Omnichannel-Modellen in Europa und Nordamerika übt der Wandel anhaltenden Druck auf Liniengeschwindigkeiten, Software-Orchestrierung und ergonomische Palettierung aus und stimuliert kontinuierliche Upgrades im Markt für Verpackungsautomatisierung.

Arbeitskräftemangel beschleunigt den Einsatz von Robotik

Anhaltende Lagervakanzen und steigende Lohnkosten positionieren Robotik von optional zu geschäftskritisch. Das Fördertechniksegment allein soll bis 2026 einen Wert von 10,07 Milliarden USD überschreiten, da Unternehmen den Materialfluss automatisieren. ABBs kollaborative Maschinenbedienungszelle OmniVance kann die manuelle Bedienungszeit um 60 % reduzieren und Kapazitäten für höherwertige Aufgaben freisetzen. Ein Kaffeeröster setzte acht Bediener neu ein, nachdem er einen Kobot-Palettierer installiert hatte, der nun täglich 1.500 Kartons verarbeitet und sich innerhalb eines Jahres amortisiert hat. Erfolgsgeschichten in mittelgroßen Betrieben senken das wahrgenommene Risiko und fördern eine breitere Akzeptanz bei kleinen und mittleren Unternehmen, was den gesamten Markt für Verpackungsautomatisierung stärkt.

KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten

Algorithmen des maschinellen Lernens, die Sensordaten analysieren, verlagern die Wartung von festen Intervallen zu zustandsbasierten Ereignissen und reduzieren unerwartete Stillstände. Forschungsergebnisse belegen bedeutende Reduzierungen von Ausfallzeiten und Wartungskosten nach dem Einsatz von Vorhersagemodellen auf Verpackungslinien. ABB hat mehr als 100 KI-Projekte in sein Automatisierungsportfolio integriert und zeigt damit, wie prädiktive Erkenntnisse zu Standardfunktionen statt zu Zusatzleistungen werden. Cloud-Diagnosen ermöglichen auch den Fernsupport für Standorte ohne eigenes Ingenieurwesen und erweitern den Zugang zu anspruchsvoller Automatisierung. Digitale Zwillinge in Kombination mit generativer KI verfeinern Ausfallsimulationen und empfohlene Maßnahmen und machen eine fortschrittliche Instandhaltung für einen größeren Teil des Marktes für Verpackungsautomatisierung erreichbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Cybersicherheitsrisiken | -1.2% | Global, stärker in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -0.8% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anbieterbindung an proprietäre Software | -0.5% | Global, betrifft kleine und mittlere Unternehmen | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Open-Source-Bildverarbeitungsbibliotheken für Hygienezonen | -0.3% | Global, konzentriert auf Lebensmittel und Getränke sowie Pharma | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Cybersicherheitsrisiken

Vollständige Verpackungszellen erfordern erhebliche Vorabinvestitionen, die viele kleine und mittlere Unternehmen als unerschwinglich empfinden. Gleichzeitig setzt die zunehmende Vernetzung die Betriebstechnologie Cyberbedrohungen aus, wobei die Fertigung mehr als ein Viertel der industriellen Vorfälle ausmacht. Unternehmen müssen sowohl in Automatisierungshardware als auch in mehrschichtige Sicherheit investieren, was Budgets belastet und die Akzeptanz verlangsamt. Robotik-als-Dienstleistung-Modelle begegnen dieser doppelten Hürde, indem sie Ausgaben auf OPEX verlagern und verwaltete Cybersicherheit im Rahmen des Abonnements bereitstellen. Der Ansatz verringert die Bilanzbelastung, doch ist noch Marktaufklärung erforderlich, bevor er sich im Markt für Verpackungsautomatisierung skaliert.

Mangel an qualifizierten Bedienern

Hochmix-fähige, KI-gestützte Geräte intensivieren die Nachfrage nach Technikern, die Roboter feinabstimmen, Dashboards interpretieren und Randfälle beheben können. ABB eröffnete neue Schulungseinrichtungen für mobile Robotik in Madrid, um Bediener weiterzuqualifizieren, was einen Wandel der Anbieter hin zu Bildungsunterstützung signalisiert. Märkte, die eine rasche Industrialisierung durchlaufen, kämpfen akuter, da Berufsausbildungsprogramme hinter dem technologischen Fortschritt zurückbleiben. No-Code- und Low-Code-Schnittstellen, die die Robotereinrichtungszeit um bis zu 80 % verkürzen, entstehen, um die Lücke zu schließen. Dennoch bleibt der Fachkräftemangel ein Hemmnis für die CAGR des Marktes für Verpackungsautomatisierung, bis die Umschulungsleistungen die Nachfrage einholen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Palettierung treibt Innovation trotz Dominanz der Kartonverpackung

Die Kartonverpackung machte im Jahr 2025 einen Marktanteil von 31,74 % am Markt für Verpackungsautomatisierung aus und unterstreicht ihre wesentliche Rolle beim Schutz von Waren während der Distribution. Das Wachstum im Kartonverpackungssegment bleibt stetig, da Nachhaltigkeit dünnere Wellpappe und präzise Klebeauftragung vorantreibt. Die Palettierung, obwohl kleiner im Umsatz, expandiert mit einer CAGR von 11,94 %. FANUCs neuer Kobot CRX-25iA, der Lasten von 30 kg handhaben kann, verkleinert den Zellenplatzbedarf und bietet einfach zu bedienende Lehrpendants. Kollaborative Roboter verkürzen die Inbetriebnahme und verbessern die Ergonomie der Mitarbeiter, was das Segment zu einem führenden Indikator für eine breitere Automatisierungsakzeptanz macht.

Vorgelagert gewinnen Abfüllmaschinen pharmazeutische Investitionen, da flexible aseptische Formate personalisierte Therapien ermöglichen. Etikettierlinien fügen Serialisierungsmodule hinzu, die regulatorische Rückverfolgbarkeit bei Medikamenten und Getränken erfüllen. Wickel- und Verschließtechnik steigt auf dem Rücken von Fortschritten bei Leichtfolien, wobei die Banderolierungstechnologie in Pilotprojekten den Kunststoffverbrauch um 80 % reduziert. Beutellinien gewinnen in abrasiven Materialsektoren Fuß, wo gehärteter Hardox-Stahl die Lebensdauer verlängert. Das Zusammenspiel dieser Produkte signalisiert eine Bewegung hin zu End-to-End-Zellen, die mehrere Aufgaben in einer adaptiven Lösung für den Markt für Verpackungsautomatisierung zusammenführen.

Nach Endnutzer: Pharmazeutisches Wachstum beschleunigt sich über die Führungsposition des Lebensmittelsektors hinaus

Lebensmittelhersteller hielten im Jahr 2025 einen Anteil von 28,07 % am Markt für Verpackungsautomatisierung und profitieren von Hochvolumen-SKUs und strengen Hygienestandards. Trotz seiner kleineren Ausgangsbasis ist die pharmazeutische Verpackung auf eine CAGR von 11,55 % ausgerichtet, da injizierbare Therapien zunehmen. Syntegons Pharmatag-2025-Linie befüllt Flüssigkeiten unter strenger Sterilität und wechselt dabei schnell die Formate, um Kurzserien zu bewältigen. Getränkelinien in Asien-Pazifik installieren Hochgeschwindigkeits-Abfüll- und Sleevingmaschinen, um die steigende Nachfrage der wachsenden Mittelschicht zu befriedigen.

Marken für Körperpflege konzentrieren sich auf luxuriöse, individuelle Verpackungen, die durch automatisierte Mehrlinien-Kommissionierung ermöglicht werden. Chemieproduzenten setzen auf geschlossene Befüllung und Versiegelung, um die Exposition gegenüber aggressiven Medien zu begrenzen, und nutzen dabei Festos EX-zertifizierte Aktuatoren. Der Technologietransfer beschleunigt sich, da die pharmazeutische Serialisierung in Konsumgüter migriert, um Fälschungen zu bekämpfen und den Anwendungsbereich für den Markt für Verpackungsautomatisierung zu erweitern.

Nach Automatisierungsgrad: Kollaborative Systeme überbrücken den Übergang von halbautomatisch zu vollautomatisch

Halbautomatische Zellen machten im Jahr 2025 38,12 % der Marktgröße für Verpackungsautomatisierung aus, ein pragmatischer Mittelweg, bei dem manuelle Schritte für Flexibilität erhalten bleiben. Vollautomatische Linien wachsen mit einer CAGR von 12,41 %, angetrieben durch KI-Pfadplanung und Sensorfusion, die variable SKUs ohne menschliche Anpassungen bewältigen. Kollaborative Systeme veranschaulichen den Übergang. GoFa-Kobots banderolieren Produkte neben Bedienern, reduzieren die Arbeitsbelastung am Arbeitsplatz und senken gleichzeitig den Kunststoffverbrauch um 80 %.

Amortisationszeiten unter einem Jahr, wie bei Bob's Red Mill gesehen, motivieren die Akzeptanz auch in traditionellen Betrieben. Modulare Plug-and-Play-Kobot-Zellen wie Zimmer Groups ZiMo ermöglichen es kleinen und mittleren Unternehmen, Automatisierung ohne Programmierkenntnisse hinzuzufügen. Der Trend zeigt, dass kollaborative Plattformen das Tor von halbautomatisch zu vollautomatisch sind und das Wachstum im Markt für Verpackungsautomatisierung stärken.

Nach Lösung: Wachstum der Dienstleistungen signalisiert Reife der Branche

Hardware erfasste im Jahr 2025 49,63 % des Umsatzes, während Dienstleistungen eine CAGR von 9,05 % verzeichneten. Robotik als Dienstleistung liefert eine Betriebszeit von 99,8 % über 200.000 Produktionsstunden und beweist Leistungsgarantiemodelle. Softwareplattformen integrieren SCADA, MES und Analysen, um Hardware in selbstoptimierende Linien umzuwandeln. Die Marktgröße für Dienstleistungen im Bereich Verpackungsautomatisierung soll schneller wachsen, da Lebenszyklusverträge Installation, KI-Upgrades und vorausschauende Wartung abdecken.

ABB stellte 280 Millionen USD für seinen Europäischen Robotik-Hub bereit, um integrierte Serviceangebote zu entwickeln, die von der Machbarkeitsprüfung bis zur Ferndiagnose reichen. Nachrüstprojekte nehmen zu, da Brownfield-Standorte modernisieren, ohne den Durchsatz zu unterbrechen. Vorausschauende Ersatzteilversorgung und cloud-gebundene Wartungs-Dashboards veranschaulichen, wie Dienstleistungen Anbieter in einem reifenden Markt für Verpackungsautomatisierung differenzieren.

Nach Verpackungsstufe: Sekundärverpackung führt in allen Kennzahlen

Sekundäroperationen besaßen im Jahr 2025 einen Marktanteil von 41,05 % am Markt für Verpackungsautomatisierung und verzeichnen die schnellste CAGR von 9,78 %. E-Commerce-Volumina verankern die Nachfrage nach maßgenauen Kartons, automatisierter Lückenfüllung und bildgeführter Palettierung. Die Primärverpackung investiert in sterile Abfüll- und Versiegelungsmaschinen, die den aseptischen Richtlinien der FDA entsprechen, die eine kontaminationsfreie Verarbeitung vorschreiben. Die Tertiärautomatisierung umfasst Palettenwicklung und Etikettierung, wobei maschinelles Sehen jede Einheit inspiziert, wie in einem Molkereibetrieb zu sehen, der ein 53-Kamera-System installierte, um 100 % Qualität sicherzustellen.

Integrierte Stufendaten ermöglichen eine geschlossene Optimierung. Prädiktive Algorithmen passen die Geschwindigkeit der Sekundärlinie an, wenn vorgelagerte Abfüller langsamer werden, und erhalten so den Fluss aufrecht. Eine solche Orchestrierung festigt den Status der Sekundärverpackung als Schlüsselhebel für Kosten- und Serviceverbesserungen im Markt für Verpackungsautomatisierung.

Geografische Analyse

Nordamerika trug im Jahr 2025 33,78 % zum Markt für Verpackungsautomatisierung bei und nutzt dabei eine anspruchsvolle Fertigungsinfrastruktur sowie FDA-Serialisierungsvorschriften. Pharmaunternehmen werden im Jahr 2025 160 Milliarden USD für Anlagenaufrüstungen ausgeben und damit die Nachfrage nach reinraumtauglichen Robotern aufrechterhalten. ABBs Expansion im Wert von 20 Millionen USD in Michigan unterstreicht das Engagement der Anbieter gegenüber regionalen Kunden. E-Commerce-Fulfillment-Hubs proliferieren und verstärken den Bedarf an adaptiver Sekundärverpackung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,32 % bis 2031. China gab im Jahr 2024 6,6 Milliarden USD für Industrieroboter aus, was die politischen Ambitionen widerspiegelt, die Roboterdichte zu verdoppeln. Die ProPak 2025 in Shanghai wird mehr als 2.500 Aussteller für intelligente Verpackungslösungen versammeln und den Wandel der Region von manuellen Linien zu digitalen Fabriken hervorheben. Inländische Lieferanten wie Estun Automation gewinnen mit wettbewerbsfähig bepreisten Roboterarmen Marktanteile und erweitern den Markt für Verpackungsautomatisierung lokal.

Europa treibt die Akzeptanz durch Nachhaltigkeitsvorschriften und Industrie-4.0-Fördermittel voran. Ein schwedisches Werk reduzierte die Kunststofffolie um 80 % durch automatisiertes Banderolieren und erfüllte damit Kreislaufwirtschaftsziele. Deutschlands fortschrittliche Maschinenbauer fügen KI-Module hinzu, um die Exportwettbewerbsfähigkeit zu erhalten. Anderswo pilotieren der Nahe Osten und Afrika automatisierte Molkereilinien zur Stärkung der Ernährungssicherheit, während südamerikanische Betriebe in Brasilien Palettierer installieren, um die wachsende regionale Getränkenachfrage zu bedienen. Diese vielfältigen Initiativen erweitern gemeinsam den globalen Markt für Verpackungsautomatisierung.

Wettbewerbslandschaft

Der Markt für Verpackungsautomatisierung ist fragmentiert. Robotikführer ABB, FANUC und KUKA nutzen breite Servicenetze und KI-Know-how, um schlüsselfertige Zellen zu liefern, während Syntegon, ULMA und Multivac Geräte auf sektorspezifische Hygiene- und Formatanforderungen zuschneiden. Integrierte Hardware-Software-Angebote sind Differenzierungsmerkmale. ABBs Allianz mit Mettler-Toledo verbindet Laborwaagen mit Robotern und veranschaulicht die Konvergenz zwischen Analyseinstrumenten und Verpackungslinien.

Fusionen und Übernahmen haben die Wertschöpfungskette im Jahr 2024 neu gestaltet. Smurfit Kappa und WestRock fusionierten für 12,7 Milliarden USD und schufen damit eine Größenordnung, die standardisierte Automatisierung über kombinierte Werke hinweg begünstigt. International Paper erwarb DS Smith für 7,2 Milliarden USD und trieb eine ähnliche Integration voran. Automatisierungsanbieter profitieren, da größere Kunden Spezifikationen synchronisieren und wiederholbare Zellenbereitstellungen über globale Standorte hinweg ermöglichen.

Disruptoren konzentrieren sich auf Plug-and-Play-Kobots und Abonnementmodelle. Formics Robotik-als-Dienstleistung-Plattform protokolliert 200.000 Produktionsstunden bei 99,8 % Betriebszeit und senkt das Kundeninvestitionsbudget. Zimmers flexible ZiMo-Zelle wird vorkonfiguriert geliefert und reduziert den Vor-Ort-Ingenieuraufwand. Das Wettbewerbsumfeld belohnt Anbieter, die technische Tiefe mit Bereitstellungseinfachheit verbinden, eine Dynamik, die sich voraussichtlich verschärfen wird, wenn der Markt für Verpackungsautomatisierung reift.

Marktführer der Verpackungsautomatisierungsbranche

Multivac Group

Coesia SpA

ULMA Packaging

Syntegon Technology

Swisslog Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ProMach erwarb DJS Systems und erweiterte damit sein Angebot in der Hochgeschwindigkeits-Automatisierung für Einwegnahrungsverpackungen ProMach.

- Februar 2025: CMC Packaging Automation ging eine Partnerschaft mit Mondi ein, um nachhaltige E-Commerce-Verpackungslösungen zu entwickeln Mondi.

- Februar 2025: ProMach kündigte neue Investitionen von BDT Capital Partners zur Finanzierung von Akquisitionen und Technologieentwicklung an ProMach.

- August 2024: Duravant LLC erwarb T-TEK Material Handling und fügte damit Palettierungstechnologie zu seinem Portfolio hinzu Packaging World.

Umfang des globalen Berichts über den Markt für Verpackungsautomatisierung

Verpackungsautomatisierung bezieht sich auf das Verfahren zur Verpackung eines Produkts ohne menschliche Unterstützung. Die Studie zielt darauf ab, das aktuelle Wachstum, die Chancen und die Herausforderungen des Marktes für Verpackungsautomatisierung zu analysieren und zu verstehen.

Der Umfang der Marktanalyse ist segmentiert nach Produkttyp (Befüllung, Etikettierung, Kartonverpackung, Beutelverpackung, Palettierung, Verschließen, Wickeln und andere Produkttypen), Endnutzer (Lebensmittel, Getränke, Pharmazeutika, Körperpflege und Toilettenartikel, Industrie und Chemikalien sowie andere Endnutzer) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien und übriges Europa], Asien-Pazifik [China, Japan, Indien, Australien und übriges Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Mexiko und übriges Lateinamerika], Naher Osten und Afrika [Saudi-Arabien, Südafrika, Ägypten und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Befüllung |

| Etikettierung |

| Kartonverpackung |

| Beutelverpackung |

| Palettierung |

| Verschließen |

| Wickeln |

| Andere Produkttypen |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Toilettenartikel |

| Industrie und Chemikalien |

| Andere Endnutzer |

| Vollautomatische Linien |

| Halbautomatische Linien |

| Kollaborative/hybride Systeme |

| Hardware (Roboter, Fördertechnik, Sensoren) |

| Software (SCADA, MES, Analysen) |

| Dienstleistungen (Installation, Wartung, Nachrüstung) |

| Primärverpackungsautomatisierung |

| Sekundärverpackungsautomatisierung |

| Tertiär- / Endlinienautomatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Befüllung | ||

| Etikettierung | |||

| Kartonverpackung | |||

| Beutelverpackung | |||

| Palettierung | |||

| Verschließen | |||

| Wickeln | |||

| Andere Produkttypen | |||

| Nach Endnutzer | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Toilettenartikel | |||

| Industrie und Chemikalien | |||

| Andere Endnutzer | |||

| Nach Automatisierungsgrad | Vollautomatische Linien | ||

| Halbautomatische Linien | |||

| Kollaborative/hybride Systeme | |||

| Nach Lösung | Hardware (Roboter, Fördertechnik, Sensoren) | ||

| Software (SCADA, MES, Analysen) | |||

| Dienstleistungen (Installation, Wartung, Nachrüstung) | |||

| Nach Verpackungsstufe | Primärverpackungsautomatisierung | ||

| Sekundärverpackungsautomatisierung | |||

| Tertiär- / Endlinienautomatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verpackungsautomatisierung?

Der Markt für Verpackungsautomatisierung hat im Jahr 2026 einen Wert von 86,64 Milliarden USD und soll bis 2031 auf 122,51 Milliarden USD ansteigen

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für den Markt für Verpackungsautomatisierung zwischen 2025 und 2031 erwartet?

Der Branchenumsatz soll im Zeitraum 2026 bis 2031 mit einer CAGR von 7,17 % wachsen

Welche Region wächst am schnellsten im Bereich Verpackungsautomatisierung und in welchem Tempo?

Asien-Pazifik ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 10,32 % wachsen, da China die Robotikinvestitionen beschleunigt

Welches Endnutzersegment zeigt das höchste Wachstumspotenzial?

Die pharmazeutische Verpackung ist auf eine CAGR von 11,55 % ausgerichtet, angetrieben durch 160 Milliarden USD an US-amerikanischen Anlagenaufrüstungen für flexible, serialisierte Produktion

Warum zieht die Sekundärverpackungsautomatisierung die größten Investitionen an?

Sekundäroperationen halten 41,05 % des Marktumsatzes und wachsen mit einer CAGR von 9,78 %, da maßgenaue Kartonierung und robotergestützte Palettierung große E-Commerce-Produktivitätsgewinne erschließen

Wie beeinflussen Robotik-als-Dienstleistung-Modelle die Akzeptanz?

Abonnementangebote, die eine Betriebszeit von 99,8 % über 200.000 Produktionsstunden liefern, senken Kapitalbarrieren und beschleunigen die Bereitstellung, insbesondere bei kleinen und mittleren Unternehmen.

Seite zuletzt aktualisiert am: