Marktgröße und Marktanteil für Posttraumatische Belastungsstörung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.01 Milliarden US-Dollar |

| Marktgröße (2031) | 25.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Posttraumatische Belastungsstörung von Mordor Intelligence

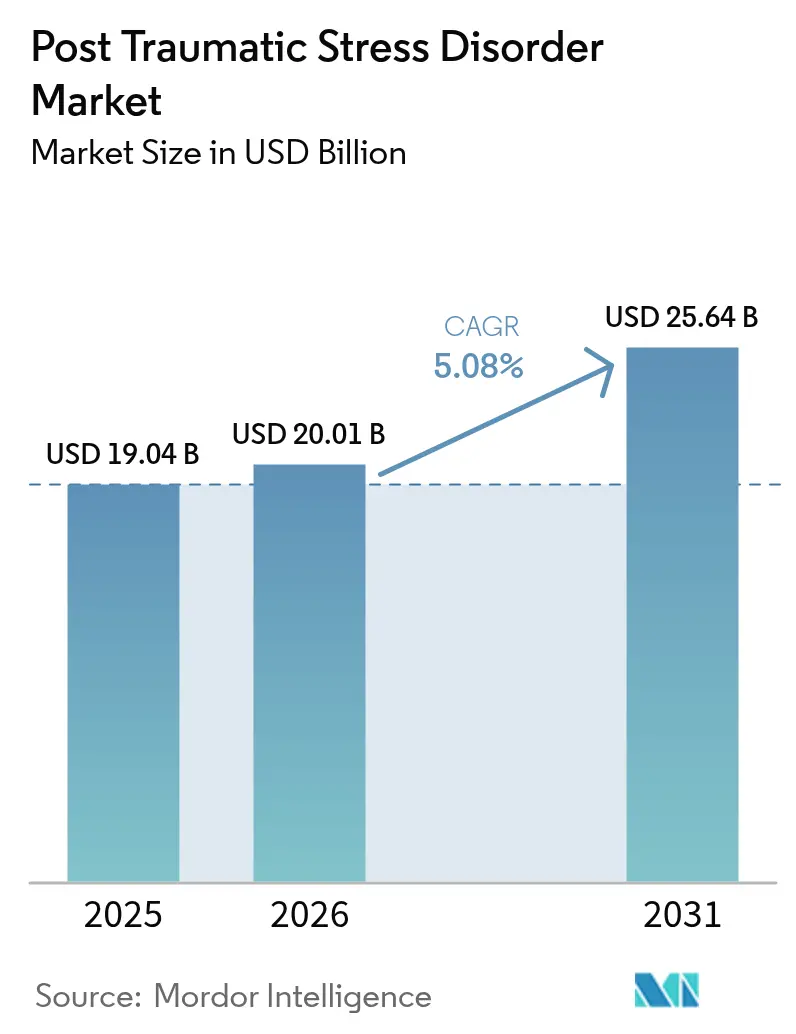

Die Marktgröße für Posttraumatische Belastungsstörung wurde im Jahr 2025 auf 19,04 Milliarden USD geschätzt und soll von 20,01 Milliarden USD im Jahr 2026 auf 25,64 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum stützt sich auf die stetige Akzeptanz selektiver Serotonin-Wiederaufnahmehemmer (SSRIs), die wachsende klinische Verbreitung psychedelisch unterstützter Therapieregimes sowie die rasche Kommerzialisierung von durch die FDA zugelassenen digitalen Therapeutika. Regulatorische Maßnahmen – insbesondere die FDA-Ablehnung der MDMA-Therapie im August 2024 – haben Kapital in Richtung kombinierter Pharmakologie und Software-als-Medizinprodukt-Lösungen umgeleitet und damit den Schwung trotz Rückschlägen aufrechterhalten. Unternehmen nutzen zudem KI-gesteuerte Arzneimittel-Repurposing-Plattformen, um Entwicklungszeiträume zu verkürzen, während Kostenträger die Erstattung für Telepsychiatrie ausweiten, den Zugang für unterversorgte Bevölkerungsgruppen verbessern und das Gesamtwachstum im Markt für Posttraumatische Belastungsstörung stärken.

Wesentliche Erkenntnisse des Berichts

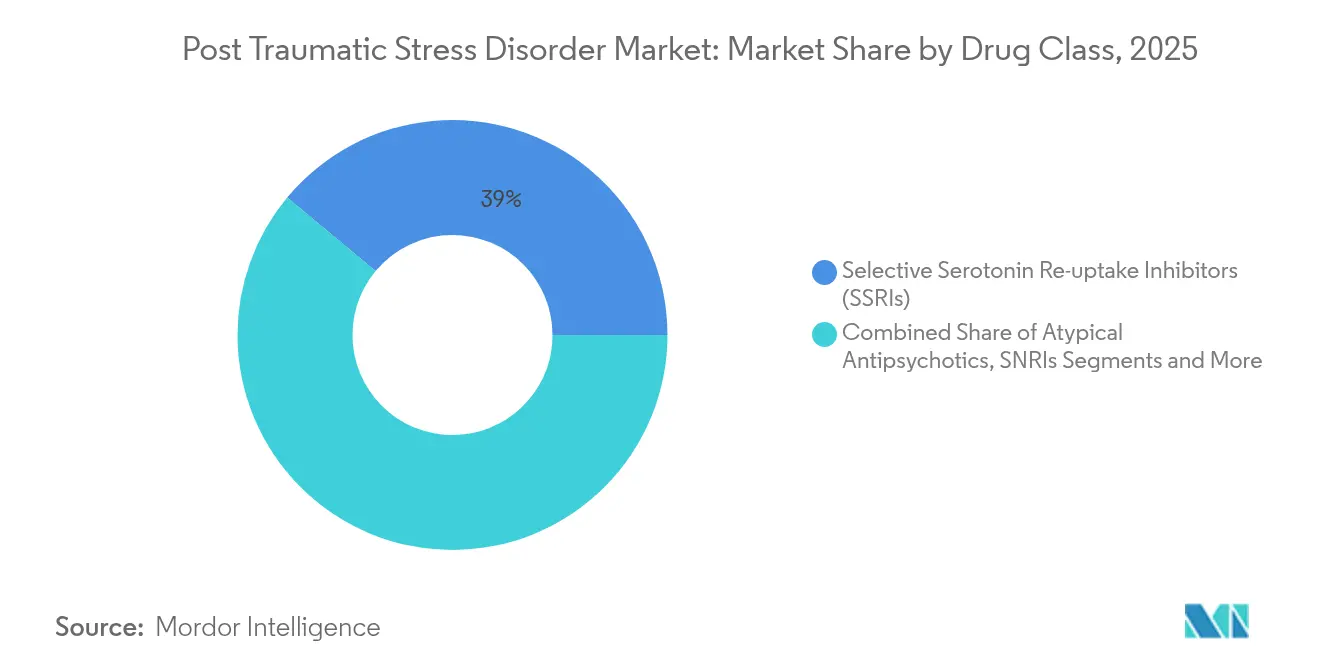

- Nach Arzneimittelklasse führten SSRIs mit einem Marktanteil von 38,96 % am Markt für Posttraumatische Belastungsstörung im Jahr 2025, während psychedelisch unterstützte Therapien bis 2031 voraussichtlich mit einer CAGR von 8,42 % zunehmen werden.

- Nach Patientengruppe entfielen auf Erwachsene 81,22 % der Marktgröße für Posttraumatische Belastungsstörung im Jahr 2025, und Kinder & Jugendliche werden voraussichtlich bis 2031 mit einer CAGR von 7,21 % wachsen.

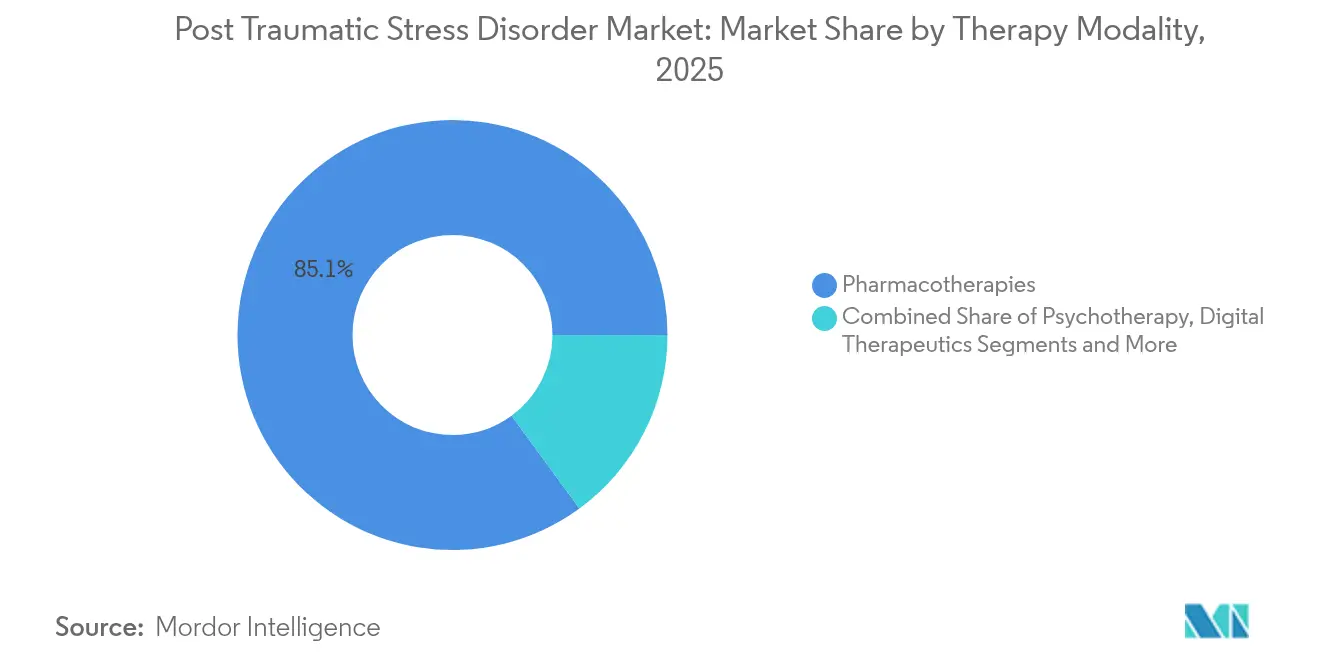

- Nach Therapiemodalität hielt die Pharmakotherapie im Jahr 2025 einen Anteil von 85,05 % an der Marktgröße für Posttraumatische Belastungsstörung, während digitale Therapeutika im gleichen Zeitraum mit einer CAGR von 9,08 % voranschreiten.

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 46,88 %; digitale und Tele-Verschreibungsplattformen verzeichnen die höchste prognostizierte CAGR von 9,31 % bis 2031.

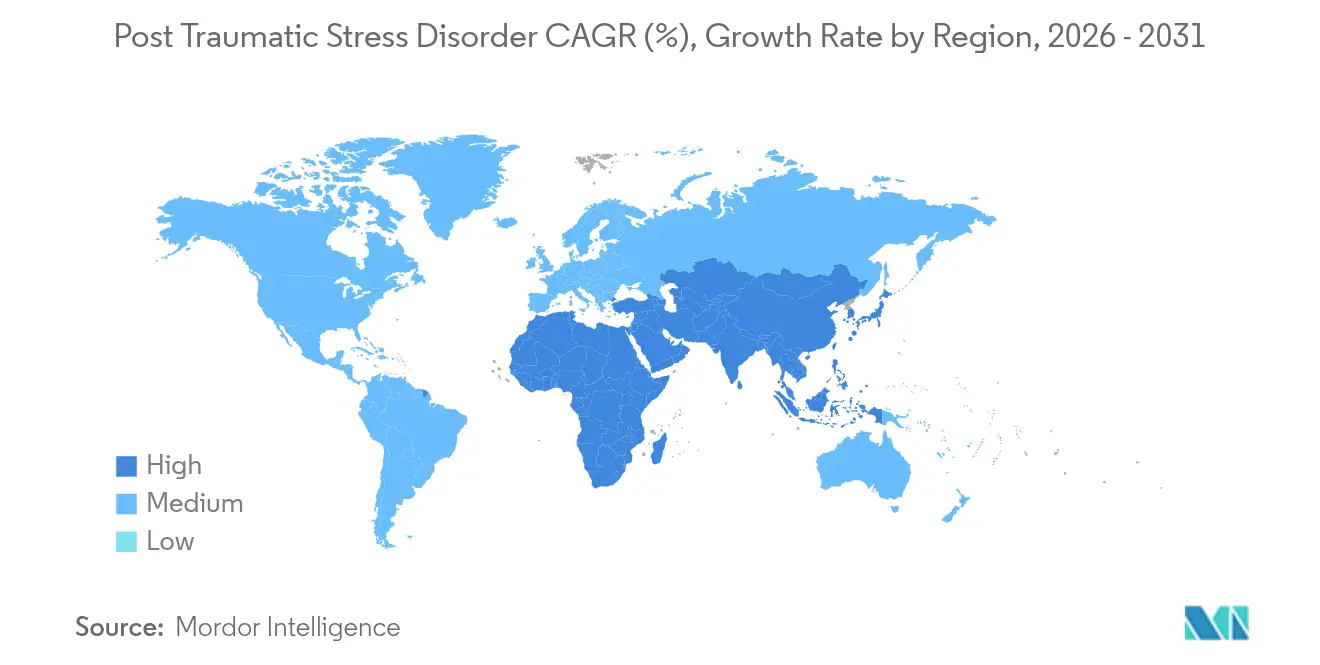

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,10 %, während für den asiatisch-pazifischen Raum eine CAGR von 6,88 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Posttraumatischen Belastungsstörung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende globale PTBS-Prävalenz und steigende Diagnoseraten | +1.2% | Nordamerika & Europa am höchsten | Mittelfristig (2–4 Jahre) |

| Beschleunigung klinischer Studien in der Spätphase für neuartige Wirkstoffe | +0.8% | Nordamerika & EU als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte FDA-Durchbruchs- und Schnellverfahrensbezeichnungen für psychedelisch unterstützte Therapien | +0.6% | Nordamerika, Ausstrahlungseffekte auf Australien & Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Arzneimittel-Repurposing-Plattformen, die PTBS-Indikationen aufdecken | +0.4% | USA & Japan als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Staatliche und Kostenträger-Akzeptanz digitaler Therapeutika für die psychische Gesundheit nach dem Einsatz | +0.7% | Nordamerika & EU mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Telepsychiatrie zur Steigerung der Verschreibungsreichweite | +0.5% | Ländliches Nordamerika & aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale PTBS-Prävalenz und steigende Diagnoseraten

Verbesserte Screening-Protokolle decken erhebliche Patientenkohorten unter weiblichen Veteranen und zivilen Traumaüberlebenden auf, die historisch gesehen unterdiagnostiziert waren. Die Odisha-Zugkatastrophe veranschaulichte, wie Massentraumata systematische PTBS-Beurteilungen auslösen, wobei die Prävalenz unter den Überlebenden zwischen 19 % und 59,4 % lag.[1]Nilamadhab Kar, „Anatomie einer Katastrophe: Umgang mit den psychosozialen Folgen des Zugunglücks in Odisha 2023”, Industrial Psychiatry Journal, journals.lww.com Bundesstaaten wie Texas erproben nun psychedelische Therapieprogramme für Veteranen nach Haushaltskürzungen bei der konventionellen Versorgung, wodurch die behandelte Bevölkerungsgruppe weiter zunimmt. Der daraus resultierende Anstieg der Verschreibungen hält den Markt für Posttraumatische Belastungsstörung auf einem stetigen Wachstumskurs und drängt Entwickler dazu, therapieresistente Subgruppen zu adressieren.

Beschleunigung klinischer Studien in der Spätphase für neuartige Wirkstoffe

Die Pipeline-Dichte ist so hoch wie seit zwei Jahrzehnten nicht mehr, wobei Otsuka und Lundbeck in zwei positiven Phase-3-Studien eine mittlere CAPS-5-Verbesserung von 5,59 Punkten für Brexpiprazol-Sertralin gegenüber Placebo berichten.[2]Lori L. Davis et al., „Kombinationsbehandlung mit Brexpiprazol und Sertralin bei Posttraumatischer Belastungsstörung: Eine randomisierte klinische Phase-3-Studie”, JAMA Psychiatry, jamanetwork.com Compass Pathways erzielte klinisch nachhaltige Vorteile durch eine einzige 25-mg-Psilocybin-Dosis, unterstützt durch psychologische Begleitung. Die Genehmigung der FDA für eine Studie mit 320 Patienten zu Cannabis unterstreicht den breiteren regulatorischen Appetit auf diversifizierte Modalitäten.

Beschleunigte FDA-Durchbruchs- und Schnellverfahrensbezeichnungen für psychedelisch unterstützte Therapien

Während die Behörde einen vollständigen Antwortbrief zu MDMA ausstellte, forderte sie eine zusätzliche Studie, anstatt die Klasse vollständig abzulehnen, was eine bedingte Offenheit signalisiert. Der Durchbruchsstatus für digitale Lösungen zur Behandlung von PTBS-Albträumen unterstreicht die Bereitschaft der Behörde, innovative Werkzeuge zu beschleunigen.

KI-gesteuerte Arzneimittel-Repurposing-Plattformen, die PTBS-Indikationen aufdecken

Unternehmen wie Alto Neuroscience nutzen maschinelles Lernen, um neurobiologische Marker mit bestehenden ZNS-Medikamenten abzugleichen, was zu ALTO-100 für PTBS mit vielversprechenden Phase-2-Daten führt. Dual-Loop-Neuromodulationssysteme, die Implantate und KI-Wearables kombinieren, veranschaulichen, wie Technologie Interventionen jenseits von Symptomclustern personalisieren kann.[3]Min Zuo, „Wenn neuronales Implantat auf multimodales LLM trifft: Ein Dual-Loop-System für Neuromodulation und naturalistisches neurales Verhaltensforschung”, arXiv, arxiv.org

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Sicherheits- und Missbrauchspotenzialbedenken bei psychedelischen Verbindungen | -0.9% | Nordamerika & EU am höchsten | Langfristig (≥ 4 Jahre) |

| Hohe Placebo-Reaktionsraten in PTBS-Studien | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte biomarkerbasierte Patientenstratifizierung | -0.4% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Stigmatisierung und Unterberichterstattung von Symptomen | -0.3% | Global, kulturell variabel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Missbrauchspotenzialbedenken bei psychedelischen Verbindungen

FDA-Berater stimmten im August 2024 mit 10:1 gegen MDMA und zitierten funktionale Verblindungsaufhebung und therapeutisches Fehlverhalten. Der Schedule-I-Status löst strengere REMS aus, erhöht die Kosten und schränkt die Vertriebskanäle im Markt für Posttraumatische Belastungsstörung ein. Spezialisierte Therapeutenausbildung und kontrollierte Umgebungen bleiben Voraussetzungen, die die kurzfristige Akzeptanz trotz starker klinischer Nachfrage einschränken.

Hohe Placebo-Reaktionsraten in PTBS-Studien erschweren regulatorische Zulassungen

Placebo-Arme in zentralen MDMA-Studien verzeichneten Ansprechraten von 32 % und 48 %, was die für die Zulassung erforderliche Wirksamkeitsmarge verengte. Intensive psychotherapeutische Unterstützung, die in Studien eingebettet ist, wirkt als aktive Behandlung, verzerrt die Ergebnisse und zwingt Sponsoren, größere und längere Studien durchzuführen – was die Entwicklungskosten erhöht und Markteinführungen im Markt für Posttraumatische Belastungsstörung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: SSRIs stabil, Psychedelika auf dem Vormarsch

SSRIs hielten im Jahr 2025 einen Anteil von 38,96 % am Markt für Posttraumatische Belastungsstörung, bedingt durch die breite Vertrautheit unter Verschreibern und günstige Sicherheitsprofile. Dennoch weisen psychedelisch unterstützte Ansätze eine CAGR-Prognose von 8,42 % auf, begünstigt durch adaptive Studiendesigns und optimierte Sicherheitsprotokolle nach dem MDMA-Rückschlag. Etablierte SNRIs bedienen weiterhin therapieresistente Fälle, und atypische Antipsychotika wie Brexpiprazol gewinnen als Kombinationswirkstoffe an Bedeutung.

Der Aufstieg von NMDA-Rezeptormodulatoren, darunter das in China zugelassene Esketamin, verdeutlicht einen Wandel hin zu glutamatergen Signalwegen. Auch Alpha-1-Adrenozeptorantagonisten und KI-identifizierte umgewidmete Arzneimittel treten in klinische Studien ein, ermöglicht durch eine schnellere Risikoreduzierung. Entwickler, die Pharmakologie mit digitaler Unterstützung integrieren können, werden im Markt für Posttraumatische Belastungsstörung überproportionalen Wert schöpfen.

Nach Patientengruppe: Erwachsene dominieren, pädiatrische Pipeline beschleunigt sich

Erwachsene trugen 2025 81,22 % zur Marktgröße für Posttraumatische Belastungsstörung bei, begünstigt durch die Nachfrage von Veteranen und Ersthelfern. Die Unterstützung des Ministeriums für Veteranenangelegenheiten für psychedelische Leistungen festigt das Erwachsenenvolumen weiter. Dennoch führt die pädiatrische Kohorte, obwohl kleiner, das Wachstum mit einer CAGR von 7,21 % an, da Frühinterventionsstudien wie Tonix' OASIS-Studie an Fahrt gewinnen.

Digitale Plattformen, die für die Einbindung junger Menschen und die Aufsicht durch Pflegepersonen konzipiert sind, erweitern die Reichweite dort, wo die persönliche Therapie begrenzt ist, im Einklang mit den Reformen zur Erstattung von Telemedizin. Ethische Barrieren und kleinere Studienpools dämpfen noch die kurzfristige Durchdringung, aber maßgeschneiderte Produkte werden letztendlich die pädiatrische Akzeptanz im Markt für Posttraumatische Belastungsstörung steigern.

Nach Therapiemodalität: Pharmakotherapie hält Stand, Digitales überholt

Die etablierte Pharmakotherapie hielt im Jahr 2025 einen Anteil von 85,05 %, was das tief verwurzelte Verschreibungsverhalten und die etablierte Erstattung unterstreicht. Digitale Therapeutika wachsen jedoch am schnellsten mit einer CAGR von 9,08 %, angetrieben durch Geräte wie Freespira und spielbasierte Neurofeedback-Systeme, die eine FDA-Zulassung erhalten.

Kombinationsplattformen, die Medikation mit Software und psychotherapeutischem Coaching koppeln, entwickeln sich zum optimalen Modell zur Bewältigung der vielschichtigen Symptomcluster der Erkrankung. Mit zunehmender Versicherungsdeckung werden integrierte Angebote den Umsatzmix im Markt für Posttraumatische Belastungsstörung neu gestalten.

Nach Vertriebskanal: Krankenhäuser an erster Stelle, virtuelle Verschreibungen im Aufstieg

Krankenhausapotheken verarbeiteten 2025 46,88 % der Verschreibungen, was den hohen Schweregrad bei der Erstvorstellung von PTBS widerspiegelt. Einzel- und Fachhandelsapotheken bedienen weiterhin die Nachfrage nach Folgeverschreibungen, während digitale und Tele-Verschreibungsportale bis 2031 eine prognostizierte CAGR von 9,31 % aufweisen.

DEA-Reformen zur Telemedizin und Partnerschaften wie NRx mit Conversio Health für intravenöses Ketamin unterstreichen den Kanalwandel. Echtzeit-Sicherheitsprüfungen, die in elektronische Verschreibungsplattformen integriert sind, stärken die Compliance und erweitern die Marktreichweite, was inkrementelle Gewinne für den Markt für Posttraumatische Belastungsstörung fördert.

Geografische Analyse

Nordamerika führte den Markt für Posttraumatische Belastungsstörung im Jahr 2025 mit einem Umsatzanteil von 36,10 %, unterstützt durch eine umfangreiche klinische Studieninfrastruktur, die größte Veteranenbevölkerung und eine fortschrittliche Erstattung für sowohl Medikamente als auch Software-als-Medizinprodukt. Der FDA-Zieldatum im Februar 2025 für die Zulassung von Brexpiprazol-Sertralin und CMS-Erstattungscodes für digitale PTBS-Werkzeuge positionieren die Region als primären Innovationsstandort.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Territorium und soll bis 2031 eine CAGR von 6,88 % verzeichnen. Japans Zulassung smartphone-gestützter kognitiver Therapie und Chinas Genehmigung von Esketamin veranschaulichen ein regulatorisches Klima, das zunehmend offen für neuartige Modalitäten ist. Staatliche Programme zur Bekämpfung des Stigmas psychischer Erkrankungen und Investitionen in die Telemedizin-Infrastruktur werden die Patientenreichweite in bevölkerungsreichen Schwellenländern erhöhen und den Markt für Posttraumatische Belastungsstörung weiter ausbauen.

Europa verzeichnet eine stetige, aber sich entwickelnde Nachfrage, wobei politische Entscheidungsträger Rahmenbedingungen für die Einführung von Psychedelika nach Australiens MDMA- und Psilocybin-Einführung erarbeiten. Paneuropäische Harmonisierungsbemühungen zielen darauf ab, Zulassungen zu straffen und gleichzeitig strenge Evidenzschwellen aufrechtzuerhalten. Fragmentierte lokale Vorschriften stellen nach wie vor eine Herausforderung für den Markteintritt dar, aber die zunehmende Akzeptanz digitaler Therapien und die robuste Nachfrage nach generischen SSRIs halten den Markt für Posttraumatische Belastungsstörung auf dem gesamten Kontinent widerstandsfähig.

Wettbewerbslandschaft

Der Markt für Posttraumatische Belastungsstörung bleibt mäßig fragmentiert, konsolidiert sich jedoch um drei Säulen: konventionelle Pharmaunternehmen, die Kombinationsregimes verfeinern, Softwareunternehmen, die 510(k)- oder De-Novo-Zulassungen sichern, und psychedelische Entwickler, die Schedule-I-Hürden überwinden. Pfizer und GSK erzielen Grundlagenumsätze durch generische SSRI-Portfolios, während Otsuka und Lundbeck differenzierte Dual-Wirkstoffe-Angebote verfolgen.

Strategische Kooperationen beschleunigen plattformbasierte Ansätze: AbbVies 2-Milliarden-USD-Deal mit Gilgamesh zielt auf Neuroplastogene ab, die Wirksamkeit von halluzinogenen Effekten trennen, in Antizipation der Kostenzögern gegenüber aufwändigen psychedelischen Protokollen. KI-Spezialisten wie Alto Neuroscience integrieren biomarkergesteuerte Patientenselektion, um Studienerfolgquoten zu steigern und einen Präzisionsmedizinvorteil im Markt für Posttraumatische Belastungsstörung zu schaffen.

Die Eintrittsbarrieren steigen, da Interessengruppen Infrastrukturen für kontrollierte Umgebungen und spezialisierte Therapeutennetzwerke aufbauen. Patentanmeldungen – wie Lykos' MDMA-Partikelgrößenpatente – unterstreichen die Rolle von geistigem Eigentum bei der Sicherung von Wettbewerbsvorteilen. Insgesamt wird nachhaltige Führerschaft davon abhängen, kohärente Lösungen anzubieten, die Pharmakologie, Software und psychotherapeutische Dienstleistungen vereinen.

Marktführer der Posttraumatische-Belastungsstörung-Branche

Pfizer Inc.

GlaxoSmithKline plc.

Otsuka Pharmaceutical

Jazz Pharmaceuticals

Teva Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tonix Pharmaceuticals verabreichte den ersten Patienten in der Phase-2-OASIS-Studie zur Bewertung von TNX-102 SL bei akuter Belastungsreaktion; die Studie wird durch einen Zuschuss des US-Verteidigungsministeriums in Höhe von 3 Millionen USD unterstützt.

- Januar 2025: Das endgültige Medicare-Ärztehonorar-Verzeichnis weitet die Abdeckung für von der FDA zugelassene digitale PTBS-Therapeutika aus und verbreitert die Beteiligung von Psychologen.

- Dezember 2024: JAMA Psychiatry veröffentlichte positive Phase-3-Daten für Otsuka/Lundbeck Brexpiprazol-Sertralin; die FDA-Entscheidung wird für Februar 2025 erwartet.

- November 2024: Die FDA genehmigte eine Phase-2-Studie mit 320 Patienten zu inhaliertem THC-Cannabis für Veteranen mit moderater bis schwerer PTBS.

Berichtsumfang des globalen Marktes für Posttraumatische Belastungsstörung

Gemäß dem Berichtsumfang wird die Posttraumatische Belastungsstörung (PTBS) als ein psychischer Gesundheitszustand definiert, der durch ein erschreckendes Ereignis ausgelöst wird, sei es durch persönliches Erleben oder durch Zeugenschaft. Die Behandlung von PTBS umfasst den Einsatz bestimmter Medikamente. Der Markt für die Behandlung der Posttraumatischen Belastungsstörung ist segmentiert nach Arzneimittelklasse (Antidepressiva, Anxiolytika, Antipsychotika und andere Arzneimittelklassen), nach Patient (Erwachsene und Kinder), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und andere Vertriebskanäle) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Selektive Serotonin-Wiederaufnahmehemmer (SSRIs) |

| Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRIs) |

| Atypische Antipsychotika |

| Alpha-1-Adrenozeptorantagonisten |

| NMDA-Rezeptormodulatoren |

| Psychedelisch unterstützte Therapien (MDMA, Psilocybin, LSD) |

| Andere Klassen (Betablocker, Benzodiazepine, Antikonvulsiva) |

| Erwachsene |

| Kinder & Jugendliche |

| Pharmakotherapie |

| Psychotherapie |

| Digitale Therapeutika |

| Kombinationstherapie |

| Krankenhausapotheken |

| Einzel- und Fachhandelsapotheken |

| Digitale und Tele-Verschreibungsplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimittelklasse | Selektive Serotonin-Wiederaufnahmehemmer (SSRIs) | |

| Serotonin-Noradrenalin-Wiederaufnahmehemmer (SNRIs) | ||

| Atypische Antipsychotika | ||

| Alpha-1-Adrenozeptorantagonisten | ||

| NMDA-Rezeptormodulatoren | ||

| Psychedelisch unterstützte Therapien (MDMA, Psilocybin, LSD) | ||

| Andere Klassen (Betablocker, Benzodiazepine, Antikonvulsiva) | ||

| Nach Patientengruppe | Erwachsene | |

| Kinder & Jugendliche | ||

| Nach Therapiemodalität | Pharmakotherapie | |

| Psychotherapie | ||

| Digitale Therapeutika | ||

| Kombinationstherapie | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Fachhandelsapotheken | ||

| Digitale und Tele-Verschreibungsplattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Posttraumatische Belastungsstörung?

Der Markt für Posttraumatische Belastungsstörung wird im Jahr 2026 auf 20,01 Milliarden USD geschätzt und soll bis 2031 25,64 Milliarden USD erreichen.

Welche Arzneimittelklasse hält den größten Marktanteil im Markt für Posttraumatische Belastungsstörung?

SSRIs führten im Jahr 2025 mit einem Marktanteil von 38,96 % im Markt für Posttraumatische Belastungsstörung.

Welche Therapiemodalität wächst am schnellsten?

Digitale Therapeutika werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,08 % expandieren.

Warum lehnte die FDA die MDMA-Therapie für PTBS ab?

Die Regulierungsbehörde verwies auf Sicherheitsbedenken und funktionale Verblindungsaufhebung und forderte eine zusätzliche Phase-3-Studie vor einer erneuten Prüfung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll eine CAGR von 6,88 % verzeichnen, getrieben durch regulatorische Modernisierung und wachsendes Bewusstsein für psychische Gesundheit.

Wie wirken sich Tele-Verschreibungsplattformen auf die PTBS-Therapeutikabranche aus?

DEA-Reformen zur Telemedizin und neue Medicare-Codes ermöglichen die virtuelle Verschreibung kontrollierter PTBS-Medikamente und digitaler Therapien, was eine CAGR von 9,31 % im Kanal unterstützt.

Seite zuletzt aktualisiert am: