Marktgröße und Marktanteil der Seefrachtspeditionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 378.37 Milliarden US-Dollar |

| Marktgröße (2031) | 488.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Seefrachtspeditionen von Mordor Intelligence

Die Marktgröße der Seefrachtspeditionen wurde im Jahr 2025 auf 358,31 Milliarden USD geschätzt und wird voraussichtlich von 378,37 Milliarden USD im Jahr 2026 auf 488,97 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031).

Der globale Markt für Seefrachtspeditionen wächst stetig, gestützt durch belastbare Handelsströme und eine fortlaufende Neuausrichtung der Lieferketten. Das Wachstum wird durch großangelegte Infrastrukturinvestitionen gestärkt, wie etwa die Erweiterung des Hafens Bremerhaven im Wert von rund 1,2 Milliarden USD zur Steigerung von Kapazität und Effizienz, sowie durch zunehmende strategische Allianzen zwischen großen Reedereien zur Verbesserung der Fahrplanzuverlässigkeit und Netzwerkoptimierung. Während Asien-Pazifik weiterhin die globalen Volumina dominiert, beschleunigen Nearshoring-Trends und Hafeninvestitionen das Wachstum in Nordamerika. Gleichzeitig treiben anhaltende Störungen und eine zunehmende digitale Akzeptanz Frachtspeditionsunternehmen hin zu stärker integrierten, technologiegetriebenen und mehrwertorientierten Logistiklösungen.

Wesentliche Erkenntnisse des Berichts

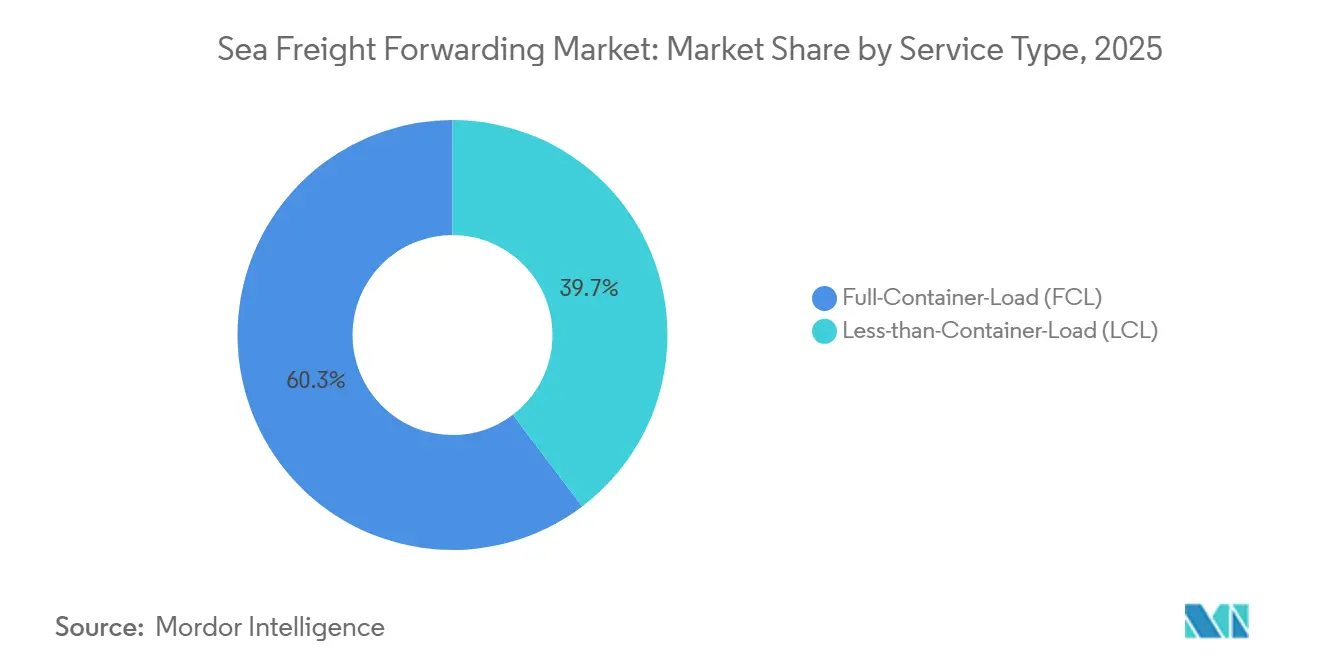

- Nach Servicetyp hielten Full-Container-Load-Dienste im Jahr 2025 einen Marktanteil von 60,31 % am Markt für Seefrachtspeditionen, während das Less-than-Container-Load-Segment des Marktes für Seefrachtspeditionen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen wird.

- Nach Frachtart entfiel auf Trockengut im Jahr 2025 ein Anteil von 71,40 % an der Marktgröße der Seefrachtspeditionen, während Kühlgut zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,23 % wachsen wird.

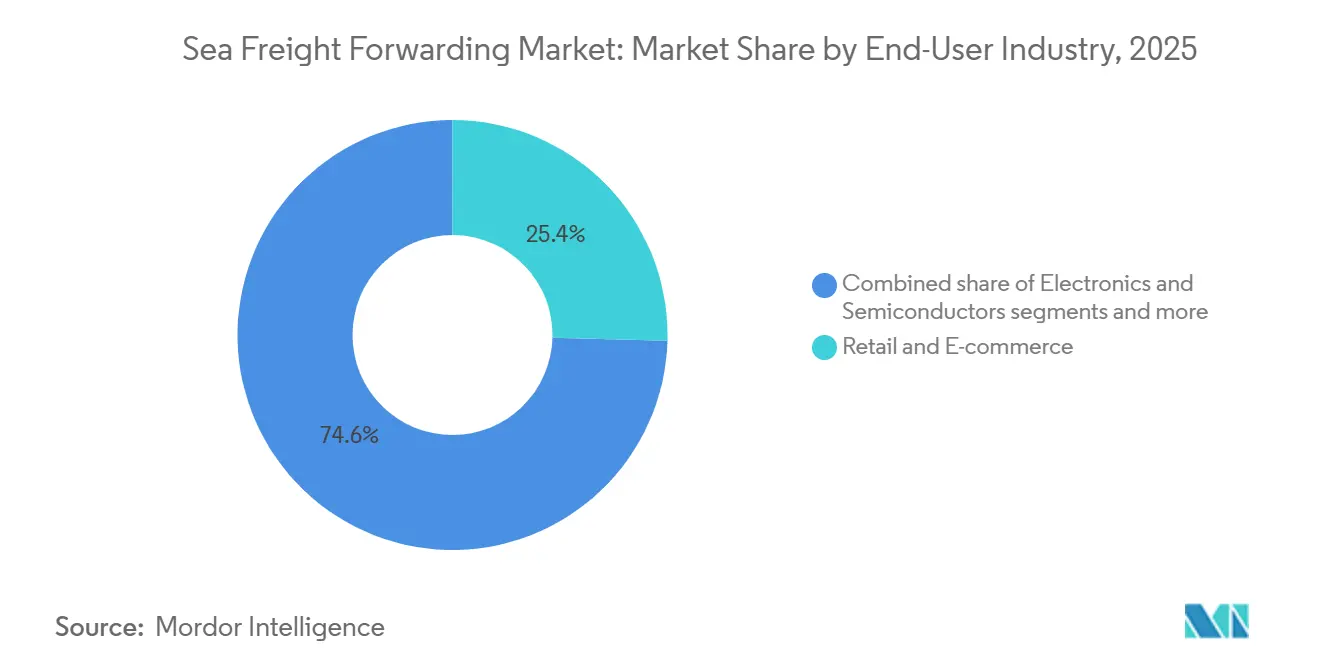

- Nach Endverbraucherbranche entfielen im Jahr 2025 auf Einzel- und E-Commerce 25,43 % des Marktanteils, während die Pharma- und Gesundheitssektoren mit der höchsten prognostizierten CAGR von 5,45 % zwischen 2026 und 2031 führend sein werden.

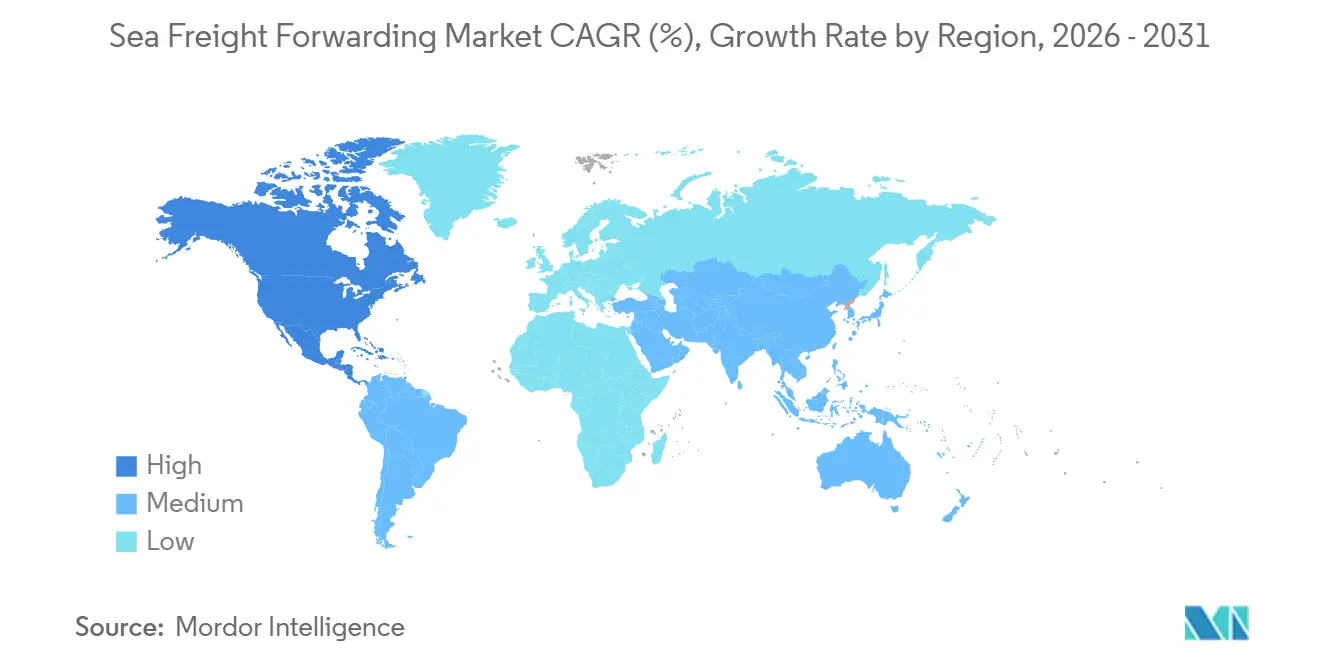

- Nach Geografie dominiert Asien-Pazifik den Markt für Seefrachtspeditionen mit einem Anteil von 40,52 % im Jahr 2025, während Nordamerika zwischen 2026 und 2031 voraussichtlich mit einer signifikanten CAGR von 5,23 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse der Seefrachtspeditionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Handelsvolumina | +0.9% | Global mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und des grenzüberschreitenden Handels | +1.2% | Global, angeführt von Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach kosteneffizientem Massentransport | +0.7% | Schwellenmärkte in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Hafenmodernisierung und Vertiefungsprojekte | +0.8% | Asien-Pazifik, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an temperaturgesteuerter Logistik | +0.6% | Nordamerika, Europa, Asien-Pazifik Pharmarouten | Mittelfristig (2–4 Jahre) |

| Umstieg auf größere Containerschiffe | +0.5% | Transpazifische und Asien-Europa-Routen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Handelsvolumina

Der weltweite Warenhandel erholte sich im Jahr 2025 um 3,2 %, angeführt durch Zollsenkungen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft, die die Handelsströme zwischen Südostasien und China ankurbelten. KI-bezogene Güter verzeichneten ein wertmäßiges Jahreswachstum von 20 % und steigerten die Nachfrage nach Express-Seefrachttransporten mit Laufzeiten unter 30 Tagen. Importeure aus den Vereinigten Staaten leiteten 18 % der Fracht chinesischen Ursprungs über ASEAN-Zwischenhändler um, um die Zollbelastung zu steuern, was für Spediteure zusätzliche Dokumentationserlöse generierte. Die Welthandelsorganisation prognostiziert ein jährliches Handelswachstum von 3,5 % bis 2027, sofern die Störungen im Roten Meer und am Panamakanal nachlassen. Spediteure reagieren mit neuen Drehkreuzen in Vietnam und Thailand, die Cross-Docking-Zyklen auf unter 24 Stunden verkürzen.[1]Welthandelsorganisation, "Auswirkungen der Regionalen Umfassenden Wirtschaftspartnerschaft auf den Handel 2025

Expansion des E-Commerce und des grenzüberschreitenden Handels

Der grenzüberschreitende E-Commerce erreichte im Jahr 2025 einen Wert von 1,9 Billionen USD und kanalisiert nun 43 % des weltweiten Konsumgüterhandels. Das durchschnittliche Paketgewicht auf Asien-Europa-Routen sank im Jahr 2025 auf 5,7 kg, was die Nachfrage nach Less-than-Container-Load-Transporten und die Entwicklung von Mikro-Konsolidierungszentren innerhalb von 50 km von Exporthubs stimulierte. Direktvertriebsmarken machen 28 % der containerisierten Bekleidung und Elektronik aus und verlagern Gewinnpools hin zu Premium-Zollabfertigung und Last-Mile-Koordination. Das Gesetz über digitale Dienste der Europäischen Union schreibt Echtzeit-Tracking und Kohlenstoffberichterstattung vor und fügt Technologiekosten von 4–7 USD pro Sendung hinzu. Die E-Commerce-Logistik in Südostasien wuchs im Jahr 2025 trotz begrenzter Last-Mile-Infrastruktur um 22 % und zog Spediteure in lokale Kurierpartnerschaften.

Steigende Nachfrage nach kosteneffizientem Massentransport

Die durchschnittliche Schiffsgröße erreichte im Jahr 2025 8.200 TEU und verbesserte die Kraftstoffeffizienz pro TEU auf Asien-Europa-Diensten um 18 %. Megaschiffe bedienen nun 34 % des transpazifischen Volumens, konzentrieren Hafenaufenthalte jedoch auf 12 Drehkreuze, was den Bedarf an Zubringernetzen schafft, die der Gesamttransitzeit 4–6 Tage hinzufügen. Schüttgüter wurden im Jahr 2025 mit 2,1 Milliarden Tonnen auf dem Seeweg transportiert, wobei Spediteure Nebenerlöse aus Frachtversicherung und Lageroptimierung statt aus dem Kernfrachtgeschäft erzielten. Südamerikanische Sojaexporte stiegen im Jahr 2025 um 9 % und belasteten die Häfen Santos und Rosario, was Spediteure belohnte, die Liegeplatzfenster im Voraus buchten. Ein Auftragsbestand von 3,8 Millionen TEU birgt nach 2027 das Risiko einer Überkapazität, die die Spotpreise um 15–20 % drücken könnte.[2]Internationale Seeschifffahrtsorganisation, "Auswirkungen der IMO-2020-Schwefelkappenregelung

Hafenmodernisierung und Vertiefungsprojekte

Indiens Vadhavan-Hafen im Wert von 9,2 Milliarden USD wird bis 2030 23 Millionen TEU abwickeln, um die Überlastung in Mumbai zu entlasten. Der Maputo-Hafen in Mosambik wurde im Jahr 2025 auf einen Tiefgang von 16,5 m vertieft, was Anläufe von 14.000-TEU-Schiffen ermöglicht und die Transitzeiten zwischen Südafrika und Asien um drei Tage verkürzt. Die Vereinigten Staaten haben 3 Milliarden USD für Los Angeles, Long Beach und Savannah bewilligt, um die LKW-Abfertigungszeiten auf unter 45 Minuten zu senken. Upgrades am Panamakanal sollen bis Ende 2026 wieder 36 tägliche Durchfahrten ermöglichen. Mexiko investierte 1,8 Milliarden USD in Verbesserungen der Häfen Manzanillo und Lázaro Cárdenas, was im Jahr 2025 zu einem Anstieg der durch Nearshoring bedingten Containerströme um 26 % beitrug.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität durch Angebots-Nachfrage-Ungleichgewicht | -0.6% | Asien-Europa- und transpazifische Routen | Kurzfristig (≤ 2 Jahre) |

| Überlastung in wichtigen Häfen | -0.4% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe grenzüberschreitende Dokumentation | -0.3% | Global mit Schwerpunkt auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Bunkerkosten | -0.5% | Global mit Kostenüberwälzungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Seefrachtraten

Der Shanghai Containerized Freight Index lag im Jahr 2025 im Durchschnitt bei 1.420, was trotz eines Rückgangs von 38 % gegenüber den Höchstständen von 2024 noch immer 65 % über dem Niveau von 2019 liegt. Sicherheitsprobleme im Roten Meer lenkten 22 % der Asien-Europa-Fracht um das Kap der Guten Hoffnung um, was 12–15 zusätzliche Tage und 40 % mehr Kraftstoffverbrauch bedeutete. Spotpreise auf Asien–US-Westküste-Routen schwankten innerhalb eines einzigen Quartals zwischen 2.100 und 4.800 USD pro FEU, was Verlader dazu veranlasste, auf Jahresverträge umzusteigen, die die Flexibilität der Spediteure einschränken. Die Lieferung neuer Kapazitäten in den Jahren 2027–2028 könnte die Raten um 15–20 % senken und Spediteure, die auf Transaktionsbuchungen angewiesen sind, vor Herausforderungen stellen.[3]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Analyse der Containerflottenkapazität und des Auftragsbestands 2025

Überlastung und Verzögerungen in wichtigen Häfen

Los Angeles und Long Beach reduzierten die Schiffswarteschlangen im Jahr 2025 auf 3,2 Tage, doch die LKW-Abfertigungszeiten betragen im Durchschnitt noch immer 87 Minuten – das Doppelte der Werte vor der Pandemie. Singapur verarbeitete 37,3 Millionen TEU bei einer Auslastung von 94 % und erzwang eine 6–8-wöchige Vorabbuche von Liegeplätzen oder 4-tägige Ankerverzögerungen. Transitbeschränkungen am Panamakanal von 24 Schiffen pro Tag Mitte 2025 lenkten 18 % der Fracht von der US-Ostküste über den Suezkanal um und fügten 1.000 USD pro FEU hinzu. Versuche mit autonomen Hofgeräten in Rotterdam reduzierten die Verweildauer auf 3,1 Tage, doch ein 11-tägiger Arbeitskampf im zweiten Quartal 2025 machte diese Fortschritte zunichte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Konsolidierungsdruck verändert die FCL-Dominanz

Full-Container-Load hielt im Jahr 2025 einen Marktanteil von 60,31 % am Markt für Seefrachtspeditionen, da Megaschiffe Slotpreise unter 1.500 USD pro FEU auf Asien-Europa-Routen ermöglichten. Less-than-Container-Load wird bis 2031 voraussichtlich mit einer CAGR von 4,67 % wachsen, angetrieben durch sinkende Paketgewichte im grenzüberschreitenden E-Commerce und den Aufstieg von Mikro-Konsolidierungszentren. Die Marktgröße der Seefrachtspeditionen für FCL wird bis 2031 voraussichtlich über 300 Milliarden USD bleiben, während der LCL-Umsatz das FCL-Wachstum prozentual übertreffen dürfte, da Direktvertriebsmarken Großhandelskanäle umgehen.

Digitale Frachtplattformen verkürzen LCL-Buchungszyklen von 4,2 Tagen auf 1,8 Tage und ermöglichen es kleinen Spediteuren, bei der Geschwindigkeit zu konkurrieren. FCL bleibt für Massenverlader kosteneffizient, doch die Fahrplanzuverlässigkeit ist zum Differenzierungsmerkmal geworden, nicht mehr nur der Preis. Spediteure, die FCL und LCL in multimodalen Lösungen kombinieren können, behalten ihre Preissetzungsmacht und bieten Verladern gleichzeitig Widerstandsfähigkeit gegenüber Preisschwankungen.

Nach Frachtart: Kühlgutprämien gleichen die Dominanz des Trockengutvolumens aus

Trockengut behielt im Jahr 2025 einen Umsatzanteil von 71,40 %, da Elektronik, Textilien und Maschinen weiterhin in Standardcontainern mit durchschnittlichen Slotkosten von 1.400–1.800 USD verschifft werden. Diese Dominanz ist auf die konstante Nachfrage nach diesen Gütern auf den globalen Märkten zurückzuführen, die durch industrielle und Verbraucherbedürfnisse angetrieben wird. Kühlgut, das mit einer CAGR von 4,23 % wächst, profitiert von einem Angebotsengpass bei BIP-konformen Geräten, der die Raten auf wichtigen Pharmarouten um 35 % in die Höhe trieb. Die Marktgröße der Seefrachtspeditionen für Kühlgut wird bis 2031 voraussichtlich 90 Milliarden USD übersteigen, unterstützt durch den wachsenden Bedarf an temperaturgesteuerter Logistik in Sektoren wie Pharmazeutika, Lebensmittel und Getränke.

Pharmazeutische Exporte aus Indien und die Impfstoffverteilung nach Afrika und Lateinamerika erfordern eine Temperaturstabilität von ±2 °C, was Spediteure dazu veranlasst, in IoT-fähige Container und BIP-Zertifizierungen zu investieren. Diese Investitionen gewährleisten die Einhaltung strenger regulatorischer Standards und erhöhen die Zuverlässigkeit der Kühlkettenlogistik. Das Wachstum bei Trockengut wird durch die Nachfrage nach KI-Hardware verankert, die im Jahr 2025 um 20 % gegenüber dem Vorjahr gestiegen ist, was die rasche Einführung von Technologien der künstlichen Intelligenz in allen Branchen widerspiegelt. Gleichzeitig erzielt Kühlgut einen Margenvorsprung von 20–30 % gegenüber Standard-FCL-Raten, was es zu einem lukrativen Segment für Frachtspeditionsunternehmen macht, die von hochwertigen, temperatursensiblen Sendungen profitieren wollen.

Nach Endverbraucherbranche: Pharma und E-Commerce übertreffen traditionelle Sektoren

Einzel- und E-Commerce generierten im Jahr 2025 25,43 % des Umsatzes, angetrieben durch die Nutzung von Less-than-Container-Load-Sendungen und termingebundenen Seefrachttransporten. Unternehmen entscheiden sich zunehmend für kleinere, häufigere Sendungen, um Just-in-Time-Lagerstrategien zu unterstützen. Pharmazeutika und Gesundheitswesen werden voraussichtlich mit einer CAGR von 5,45 % wachsen, angetrieben durch die Nachfrage nach spezialisierten Kühlcontainern, die einen temperaturgesteuerten Transport gewährleisten. Die Compliance-Ausgaben für diese Container liegen zwischen 2.500 und 4.000 USD pro Einheit. Elektronik und Halbleiter sind auf Express-Seefrachttransporte angewiesen, die eine Lieferung innerhalb von 30 Tagen oder weniger garantieren, angetrieben durch das Wachstum der Unterhaltungselektronik und der Halbleiterlieferkette. Der Chemiesektor profitiert von 882.000 ISO-Tanks, wobei pharmazeutische Einheiten aufgrund strenger Sicherheitsstandards Premiumpreise erzielen.

Spediteure mit vertikaler Expertise und technologiegestützten Transparenzwerkzeugen sichern sich höhere Gewinnmargen. Diese Spediteure investieren in digitale Plattformen, IoT-fähiges Tracking und prädiktive Analysen, um Effizienz und Kundenzufriedenheit zu steigern. Auf Massengüter ausgerichtete Akteure sehen sich einem Gebührendruck ausgesetzt, da Reedereien direkte Buchungskanäle digitalisieren und Zwischenhändler umgehen. Diese Verschiebung verändert die Wettbewerbslandschaft und zwingt traditionelle Spediteure zur Innovation und Differenzierung ihrer Dienstleistungen. Die wachsende Bedeutung von Technologie und Spezialisierung unterstreicht die Notwendigkeit für Spediteure, sich an die sich wandelnden Marktanforderungen anzupassen. Wer nicht innoviert, riskiert in einem zunehmend wettbewerbsintensiven Umfeld Marktanteile zu verlieren.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 40,52 % des Umsatzes, angetrieben durch Hafenautomatisierungsprogramme in China und RCEP-Zollsenkungen, die die intraregionale Verweildauer um 18 % reduzierten. Singapur arbeitete bei einer Auslastung von 94 %, was Ankerverzögerungen verursachte, die Spediteure in ihre Zeitpläne einkalkulieren müssen. Indiens Vadhavan-Hafen wird bis 2030 23 Millionen TEU hinzufügen und die Überlastung in Westindien entlasten. Die E-Commerce-Logistik in Südostasien wuchs im Jahr 2025 um 22 % und eröffnet Chancen für Spediteure, die bereit sind, mit Last-Mile-Kurieren zu kooperieren.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 5,23 % bis 2031, angetrieben durch Nearshoring, das 12 % der US-Elektronikeinfuhren nach Mexiko verlagerte. Die USA stellen 3 Milliarden USD für Hafenautomatisierung bereit, um die LKW-Abfertigungszeiten zu halbieren. Mexikos Manzanillo-Upgrades steigerten den Containerdurchsatz um 26 % gegenüber dem Vorjahr und stärkten die Nachfrage nach integrierter grenzüberschreitender Spedition. Die Häfen des kanadischen Pazifik-Gateways ziehen Asien-Fracht von überlasteten US-Terminals ab und diversifizieren die Routingoptionen.

Europa ist mit Umleitungen durch das Rote Meer konfrontiert, die Asien-Transiten 15 Tage hinzufügten. Die Automatisierung in Rotterdam senkte die Verweildauer auf 3,1 Tage, doch ein 11-tägiger Streik zeigte, dass Technologie allein das Risiko nicht eliminieren kann. Das Gesetz über digitale Dienste der EU erhöht die Compliance-Kosten, positioniert jedoch Spediteure, die in Kohlenstoffberichterstattung investieren, vorteilhaft. Drehkreuze im Nahen Osten verarbeiteten 18,2 Millionen TEU, indem sie von Suezkanal-Umleitungen profitierten, während afrikanische Häfen unter Wartezeiten von 9–12 Tagen leiden, die einen Puffer von 20 % in die Zeitpläne erzwingen. Südamerika verzeichnete ein maritimes Wachstum von 9 %, angeführt von der brasilianischen Landwirtschaft; der Hafen Santos wechselte zum 24-Stunden-Betrieb, kämpft aber weiterhin mit Engpässen im Hinterland-LKW-Verkehr.

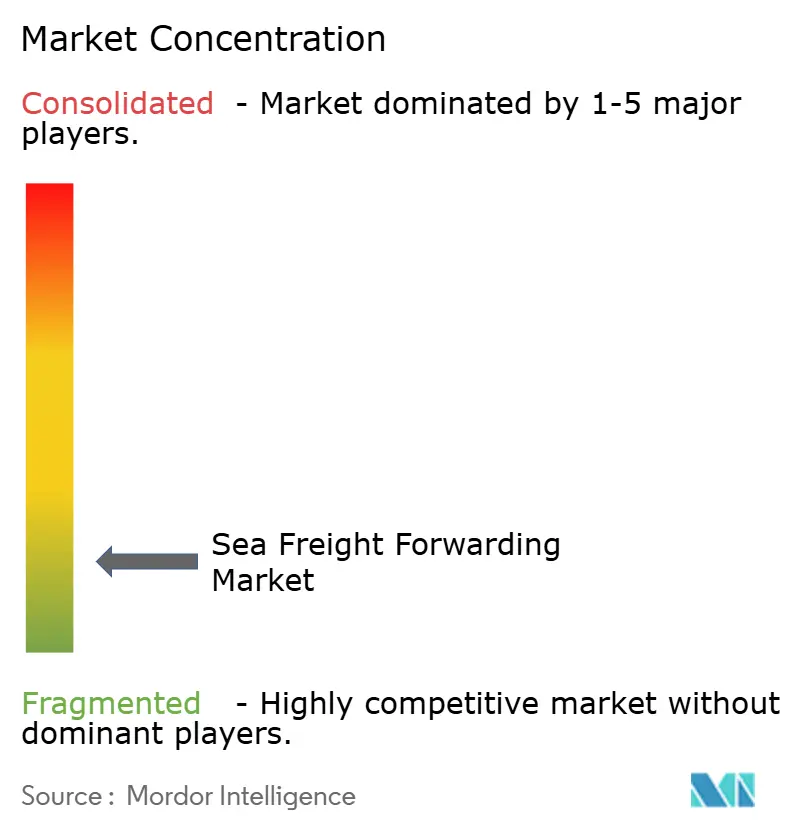

Wettbewerbslandschaft

Der Markt für Seefrachtspeditionen bleibt fragmentiert. Kuehne+Nagel, DHL Global Forwarding und DSV halten den Großteil des kombinierten Marktanteils durch globale Netzwerke und digitale Plattformen. Kleinere Spezialisten gewinnen in compliance-intensiven Sektoren wie Pharmazeutika und Luft- und Raumfahrt. Blockchain-Dokumentation, einschließlich TradeLens und Global Shipping Business Network, verkürzte die Abfertigungszeit von 7,2 Tagen auf 4,1 Tage und reduzierte Papierkonnossemente um 90 %, was die Wertschöpfung von der manuellen Verarbeitung hin zu Beratungsdienstleistungen verlagert.

Die Technologieakzeptanz differenziert die Marktführer. API-Transparenz, prädiktive Analysen und eingebettete Versicherungen ermöglichen Aufschläge von 8–12 % für garantierte Serviceniveaus. Start-ups, die Sofortangebote und vereinfachte Buchungen anbieten, haben 4–6 % der Asien–Nordamerika-E-Commerce-Ströme gewonnen, indem sie jüngere Beschaffungsteams ansprechen. Die Konsolidierung bleibt angesichts kartellrechtlicher Prüfungen begrenzt, doch Allianzen zur gemeinsamen Kapazitätsnutzung und Mitfinanzierung von Grünkraftstoffzuschlägen nehmen zu.

Integrierte Logistikkonzerne sichern das Bunkerrisiko durch eigene Tonnage und Kraftstoffverträge ab, während viele mittelgroße Spediteure mit vierteljährlichen Zuschlägen zu kämpfen haben. Spezialisierung auf Gefahrgutabwicklung, Projektfracht und Compliance in Schwellenmärkten verschafft regionalen Akteuren verteidigungsfähige Nischen trotz schrumpfender Transaktionsmargen.

Marktführer der Seefrachtspeditionen

Kuehne + Nagel

DHL Global Forwarding

Sinotrans

DSV A/S

Expeditors International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: APM Terminals (Teil von Maersk) und Eurogate investierten gemeinsam 1 Milliarde EUR (rund 1,2 Milliarden USD) in die Modernisierung des Nordseeterminals in Bremerhaven. Diese Modernisierung erhöht die jährliche Kapazität des Terminals von 3 Millionen TEU auf 4 Millionen TEU und setzt auf vollständige Elektrifizierung mit dem Ziel, null Treibhausgasemissionen zu erreichen.

- Februar 2026: APM Terminals (eine Maersk-Tochtergesellschaft) gab sein Debüt auf dem saudi-arabischen Hafenmarkt durch den Erwerb einer Minderheitsbeteiligung von 37,5 % am Southern Container Terminal von DP World im Hafen Dschidda.

- Februar 2026: Hapag-Lloyd schloss einen vollständig in bar abgewickelten Übernahmedeal im Wert von 4,2 Milliarden USD für den Erwerb von Zim ab. Die Fusion verfügt über eine kombinierte Flotte von über 400 Schiffen mit einer Kapazität von mehr als 3 Millionen TEU.

- November 2025: Union Pacific wird mit Unterstützung seiner Aktionäre Norfolk Southern Railroad in einem reinen Aktientausch im Wert von rund 85 Milliarden USD übernehmen. Dieser monumentale Schritt zielt darauf ab, Amerikas erste transkontinentale Eisenbahn mit einer Streckenlänge von über 50.000 Meilen zu etablieren.

Globaler Berichtsumfang des Marktes für Seefrachtspeditionen

Seefrachtspedition ist eine Methode zum Transport großer Warenmengen mit Frachtschiffen, bei der Waren in Containern verpackt und auf Schiffe verladen werden. Ein typisches Frachtschiff kann etwa 18.000 Container transportieren, was den Seefrachtverkehr zu einer kosteneffizienten Möglichkeit macht, große Mengen über weite Strecken zu transportieren.

Der Bericht über den Markt für Seefrachtspeditionen bietet Einblicke in den Markt, Marktübersicht, Marktdynamik, Wertschöpfungsketten- und Lieferkettenanalyse, technologische Trends, Investitionsszenarien, staatliche Vorschriften und Initiativen, Seefrachtkosten und Frachtraten, Einblicke in die E-Commerce-Branche, den Markt für Seefrachtspeditionen und die Branchenattraktivität. Darüber hinaus enthält der Bericht Unternehmensprofile führender Marktteilnehmer, um die Wettbewerbslandschaft des Marktes zu verstehen.

Der Bericht über den Markt für Seefrachtspeditionen ist segmentiert nach Servicetyp (Full-Container-Load, Less-Than-Container-Load), nach Frachtart (Trocken, Kühlgut), nach Endverbraucherbranche (Elektronik und Halbleiter, Chemikalien und Petrochemikalien und weitere) sowie nach Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Full-Container-Load (FCL) |

| Less-than-Container-Load (LCL) |

| Trocken |

| Kühlgut |

| Elektronik und Halbleiter |

| Chemikalien und Petrochemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzel- und E-Commerce |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Full-Container-Load (FCL) | |

| Less-than-Container-Load (LCL) | ||

| Nach Frachtart | Trocken | |

| Kühlgut | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Chemikalien und Petrochemikalien | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Gesundheitswesen | ||

| Einzel- und E-Commerce | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Seefrachtspeditionen bis 2031 erreichen?

Der Markt für Seefrachtspeditionen wird bis 2031 voraussichtlich einen Wert von 488,97 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,26 % wachsen.

Welche Region wächst am schnellsten?

Nordamerika führt mit einer CAGR von 5,23 % bis 2031, angetrieben durch Nearshoring, das 12 % der US-Elektronikeinfuhren nach Mexiko verlagerte.

Was treibt die Nachfrage nach Kühlgut an?

Pharmazeutische BIP-Vorschriften und die Verbraucherpräferenz für frische Produkte treiben Kühlgut trotz knapper pharmazeutischer Kapazitäten auf eine CAGR von 4,23 %.

Wie verändern digitale Plattformen die Spedition?

Blockchain-Dokumentation verkürzte die Abfertigungszeit von 7,2 Tagen auf 4,1 Tage, reduzierte den manuellen Mehrwert und stärkte Beratungsdienstleistungen.

Welchen Anteil hält Asien-Pazifik?

Asien-Pazifik entfiel im Jahr 2025 auf 40,52 % des Marktanteils, unterstützt durch RCEP-Zollsenkungen und die Hafenautomatisierung in China.

Welcher Servicetyp dominiert?

Full-Container-Load hielt im Jahr 2025 einen Anteil von 60,31 %, doch Less-than-Container-Load wächst mit einer CAGR von 4,67 % schneller.

Seite zuletzt aktualisiert am: