Marktgröße und Marktanteil für digitale Frachtspedition in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

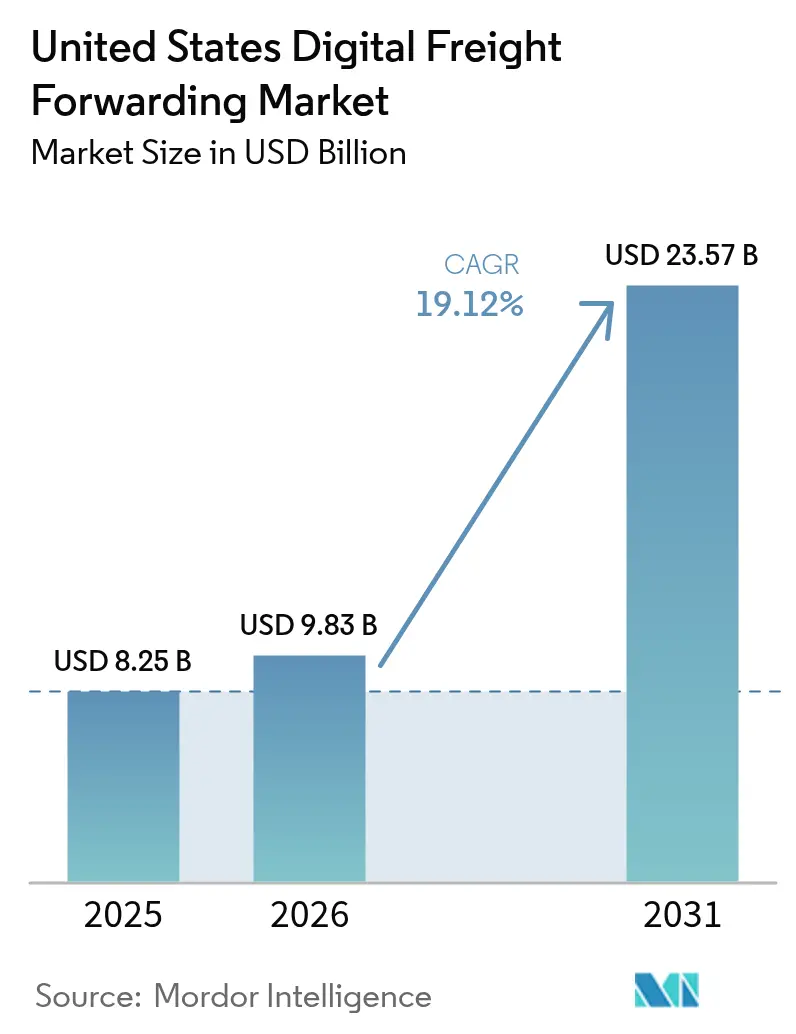

| Marktgröße im Basisjahr (2025) | 8.25 Milliarden US-Dollar |

| Marktgröße (2026) | 9.83 Milliarden US-Dollar |

| Marktgröße (2031) | 23.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für digitale Frachtspedition durch Mordor Intelligence

Der US-amerikanische Markt für digitale Frachtspedition wurde im Jahr 2025 auf USD 8,25 Milliarden bewertet und wird voraussichtlich von USD 9,83 Milliarden im Jahr 2026 auf USD 23,57 Milliarden bis 2031 wachsen, bei einer CAGR von 19,12 % während des Prognosezeitraums (2026–2031).

Steigende E-Commerce-Paketmengen, eine rasche Nearshoring-Verlagerung nach Mexiko sowie die Einführung der Automated Commercial Environment (ACE) haben Echtzeit-Transparenz, automatisierte Zollabfertigung und API-gestützte Zusammenarbeit in den Mittelpunkt des US-amerikanischen Marktes für digitale Frachtspedition gerückt. Plattformen, die die neuen SEC-Vorschriften zu Cybervorfällen durch Einhaltung der SOC-2-Konformität erfüllen, ziehen große Verlader an, die resiliente Dateninfrastrukturen benötigen. KI-gestützte Preisgestaltungs-Engines mildern volatile Spotpreise im Seeverkehr, und Nearshoring-Initiativen gestalten grenzüberschreitende Handelskorridore um, die mittlerweile mehr als 320.000 jährliche Frachtbewegungen umfassen. Diese Kräfte eröffnen gemeinsam neue Chancen für agile Anbieter, Kosten zu senken, die Zuverlässigkeit von Sendungen zu verbessern und die Kundenbindung zu stärken.

Wichtigste Erkenntnisse des Berichts

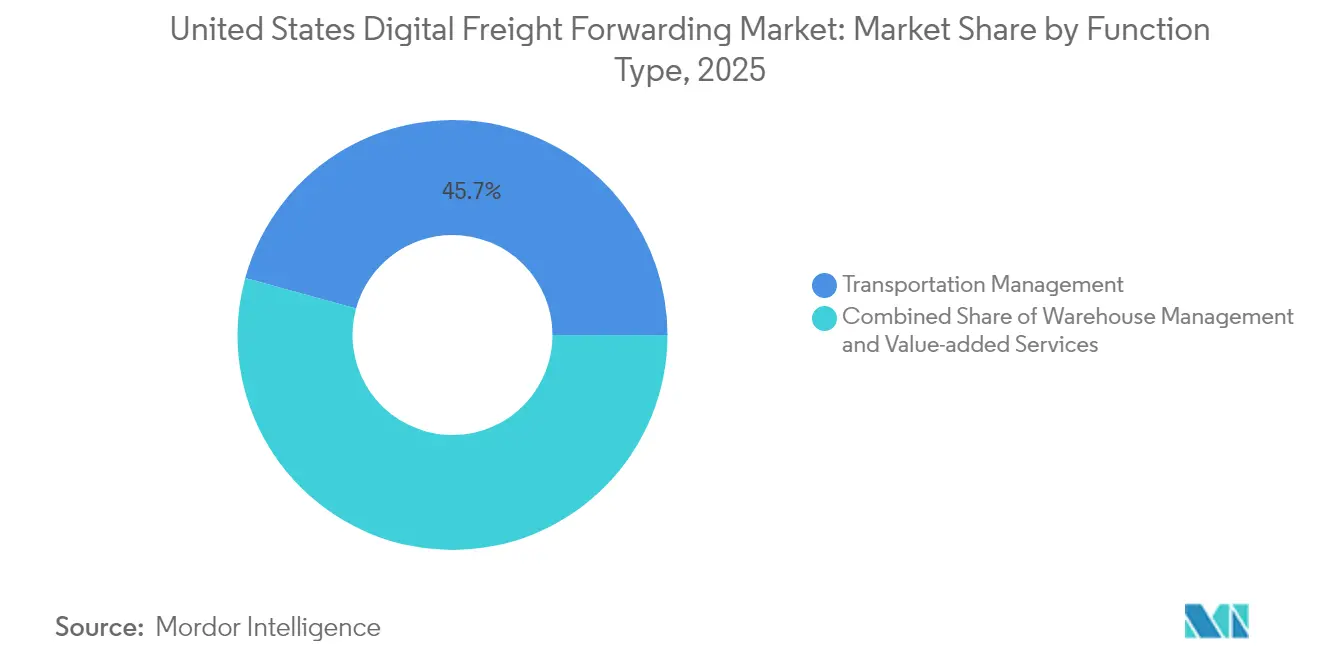

- Nach Funktion entfiel im Jahr 2025 ein Marktanteil von 45,72 % des US-amerikanischen Marktes für digitale Frachtspedition auf das Transportmanagement, während Mehrwertdienste bis 2031 mit einer CAGR von 10,94 % wachsen.

- Nach Endnutzer hielt Einzelhandel & E-Commerce im Jahr 2025 einen Anteil von 36,48 % am US-amerikanischen Markt für digitale Frachtspedition, während Gesundheitswesen & Pharma mit einer CAGR von 11,86 % bis 2031 das höchste Wachstum verzeichnet.

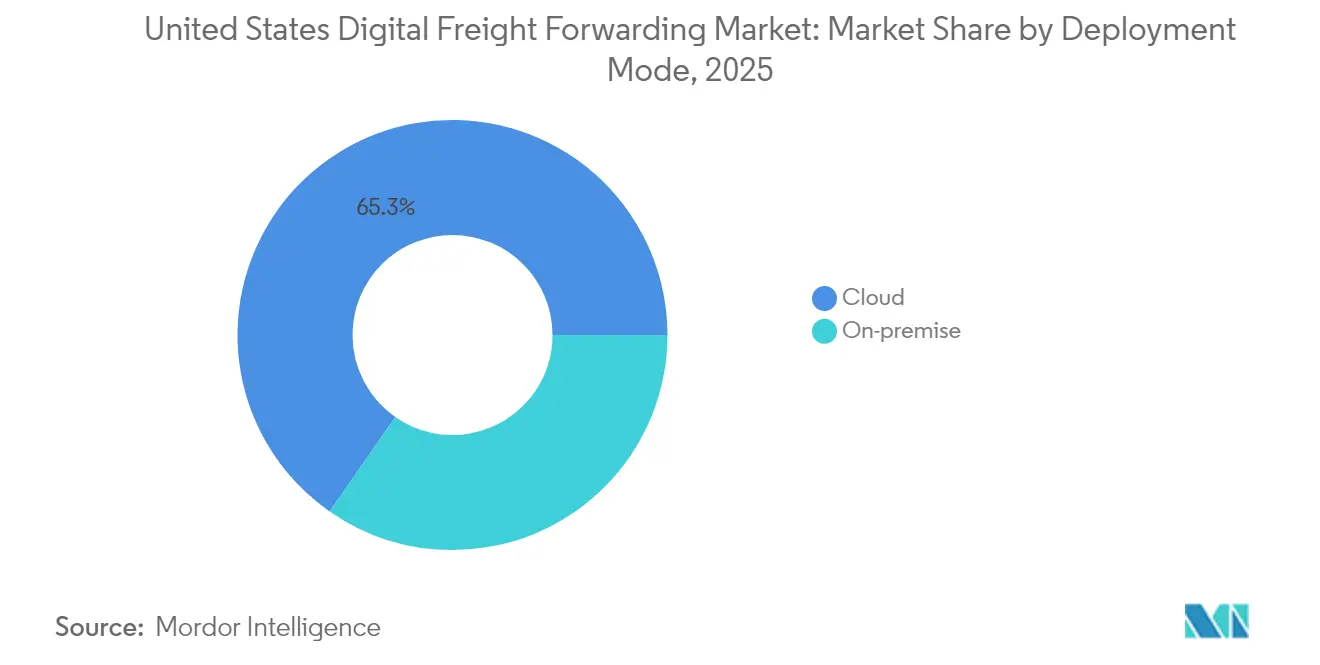

- Nach Bereitstellungsmodus dominierten Cloud-Lösungen im Jahr 2025 mit einem Anteil von 65,32 % und expandieren mit der höchsten CAGR von 9,98 % bis 2031.

- Nach Unternehmenstyp entfielen im Jahr 2025 53,22 % des Anteils auf Großunternehmen, während das KMU-Segment mit einer CAGR von 9,05 % bis 2031 wächst.

- Nach US-Region führte der Westen im Jahr 2025 mit einem Anteil von 28,64 %; der Süden verzeichnet mit einer CAGR von 15,21 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den US-amerikanischen Markt für digitale Frachtspedition

Auswirkungsanalyse der Markttreiber*

| Treiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt das Importvolumen kleiner Pakete an | +3.2% | National; Schwerpunkt Westen & Nordosten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach lückenloser Sendungstransparenz & Echtzeit-Analysen | +2.8% | National; früh im Westen & Süden | Kurzfristig (≤ 2 Jahre) |

| Digitalisierte Zollabfertigung über ACE & USMCA reduziert Liegezeiten | +2.1% | Grenzstaaten; bundesweite Ausweitung | Langfristig (≥ 4 Jahre) |

| SEC-Vorschriften zu Cybervorfällen fördern SOC-2-konforme Plattformen | +1.9% | National; Großunternehmen | Mittelfristig (2–4 Jahre) |

| Nearshoring nach Mexiko fördert grenzüberschreitende digitale Korridore | +3.4% | Süden & Westen | Langfristig (≥ 4 Jahre) |

| Sinkende Cyberversicherungsprämien erschließen die Einführung im mittleren Marktsegment | +1.8% | National; Schwerpunkt KMU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt das Importvolumen kleiner Pakete an

Der US-amerikanische E-Commerce erreichte im Jahr 2024 USD 833,8 Milliarden und repräsentierte damit 15,5 % des gesamten Einzelhandels; grenzüberschreitende Pakete machen bereits 5 % dieses Wertes aus. Das Paketvolumen wird bis 2029 voraussichtlich 29 Milliarden bei einer CAGR von 5 % erreichen, was Netzwerke für die letzte Meile überflutet und eine Verlagerung hin zur Abwicklung hochvolumiger, niedrigpreisiger Sendungen erzwingt. Digitale Frachtspediteuren integrieren automatisierte Zollalgorithmen und KI-gestützte Routenoptimierung, um täglich Tausende von Eintragungen unter Eintragstyp 86 zu verwalten. Echtzeit-Erwartungen im Einzelhandel verpflichten Spediteure zur Lieferung kostengünstiger Zwei-Tage-Versandoptionen und erhöhen den Druck auf traditionelle Spediteure, zu digitalisieren. Unternehmen, denen diese Fähigkeiten fehlen, riskieren den Verlust von Marktanteilen im US-amerikanischen Markt für digitale Frachtspedition an technologieaffine Wettbewerber, die in der Lage sind, Kleinsendungsdaten in großem Maßstab zu verarbeiten[1]„ACE und automatisierte Systeme”, US-Zoll- und Grenzschutzbehörde, cbp.gov.

Nachfrage nach lückenloser Sendungstransparenz und Echtzeit-Analysen

Bis 2024 verfügten lediglich 20 % der Spediteure über eine umfassende Transparenz, dennoch stufen Verlader die Zuverlässigkeit zunehmend höher ein als die reine Geschwindigkeit. IoT-Sensoren, Cloud-Dashboards und prädiktive Analysen ersetzen manuelle Status-E-Mails und ermöglichen ein proaktives Ausnahmemanagement. McKinsey stellt fest, dass 90 % der US-amerikanischen Verbraucher nach wie vor die Kosten priorisieren, doch die pünktliche Lieferung bleibt unabdingbar. Uber Frights generative-KI-Plattform verdeutlicht die Vorteile: 24 Millionen jährlich abgewickelte Ladungen mit dynamischen ETA-Prognosen und Alternativroutenvorschlägen. Diese Fähigkeit differenziert Anbieter zunehmend, da Verlader datenreiche Dienstleistungen fordern.

Digitalisierte Zollabfertigung über ACE und USMCA reduziert Liegezeiten

Die ACE-Modernisierung der US-Zoll- und Grenzschutzbehörde (CBP) automatisiert nun Frachtsperrbescheide und fordert obligatorische ACE-IDs, wodurch der Papierkram und die Liegezeiten in den Häfen reduziert werden. Die USMCA-Bestimmungen, einschließlich der Eintragstyp-86-Kleinsendungsgrenze, ermöglichen eine schnellere Abfertigung von Waren mit einem Wert unter USD 800 und fördern so den US-amerikanischen Markt für digitale Frachtspedition zusätzlich. Digitale Spediteure integrieren ACE-APIs mit Routing-Engines, um Echtzeit-Compliance-Prüfungen bereitzustellen und menschliche Fehler zu minimieren. Mit schwindenden Bearbeitungsengpässen steigt der Grenzdurchsatz, was mehr Verlader zu API-fähigen Plattformen zieht[2]„2024 WMS-Softwarebericht”, STIQ, stiqreport.com.

Nearshoring nach Mexiko fördert grenzüberschreitende digitale Korridore

Mexiko überholte im Jahr 2024 China als wichtigsten Handelspartner der USA mit einem bilateralen Handelsvolumen von USD 475,6 Milliarden. Die ausländischen Direktinvestitionen in Mexiko werden bis 2027 voraussichtlich USD 60 Milliarden übersteigen und 450 neue Fabriken entlang der Grenze unterstützen. Container-Transporte von China nach Mexiko stiegen im Januar 2024 um 59,7 % und bis Juli um weitere 26,2 %, was die Verlagerung unterstreicht. Digitale Frachtspediteuren integrieren Carta-Porte-Rechnungsmodule, multimodales Tracking und KI-gestützte ETA-Engines, um grenzüberschreitende Transporte nahezu in Echtzeit zu koordinieren. Diese Fähigkeiten verkürzen Abfertigungsfenster, verbessern die Compliance und stärken das Vertrauen der Verlader in den US-amerikanischen Markt für digitale Frachtspedition.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Transportunternehmensbasis verlangsamt das API-Onboarding | -2.1% | National; fragmentierte Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Seefrachtspot-Raten erschweren die präzise Sofortpreisgestaltung | -1.8% | Küstengebiete, importlastig | Kurzfristig (≤ 2 Jahre) |

| Ransomware-Vorfälle stören Logistik-Technologieplattformen | -1.4% | National; technologiezentrierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Lkw-Versicherungsprämien erhöhen die Brokeragekosten | -2.3% | National; Hochrisiko-Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Transportunternehmensbasis verlangsamt das API-Onboarding

Die USA beherbergen mehr als 80.000 Lkw-Transportunternehmen, von denen viele über keine modernen IT-Systeme verfügen, was Plattformintegrationen erschwert. Digitale Spediteure verwenden unverhältnismäßig viele Ressourcen auf hybride manuell-digitale Arbeitsabläufe, was die Netzwerkskalierung verzögert. Obwohl vereinfachte Onboarding-Kits und Low-Code-API-Bridges helfen, bestehen regionale Disparitäten fort und Onboarding-Zeitrahmen verlängern sich, was die erreichbare Wachstumsrate für den US-amerikanischen Markt für digitale Frachtspedition reduziert.

Volatile Seefrachtspot-Raten erschweren die präzise Sofortpreisgestaltung

Die globale Seefrachtpreisgestaltung schwankte in den Jahren 2024–2025 stark, da Kapazitätsungleichgewichte und geopolitische Spannungen die Fahrpläne veränderten. Digitale Preisgestaltungs-Engines haben Schwierigkeiten, Angebote mit den Echtzeit-Marktschwankungen abzugleichen, was das Risiko einer Margenerosion birgt. Etablierte Spediteure mit Langzeitverträgen können technologieaffine Spot-Angebote unterbieten, was die Wettbewerbspositionierung abschwächt. KI-basierte Prognosemodelle verbessern die Genauigkeit, können die Volatilität jedoch nicht vollständig neutralisieren und belasten so die Wahrnehmung der Dienstleistungsqualität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Transportmanagement baut digitale Führung aus

Das Transportmanagement entfiel im Jahr 2025 auf einen Marktanteil von 45,72 % am US-amerikanischen Markt für digitale Frachtspedition, was die Priorität der Verlader bei der Optimierung von Streckenauswahl, Trägerleistung und Routenplanung unterstreicht. KI-Algorithmen balancieren nun die Frachtmischung über Land-, See- und Luftwege aus, um Leerkilometer zu reduzieren und Liegezeiten zu verkürzen. Echtzeit-APIs synchronisieren Fahrer, Lagerhäuser und Zollspediteure und ermöglichen es Plattformen, die Ausschreibung für mehr als 400.000 US-amerikanische Lkw-Fahrer zu automatisieren. Diese Effizienz erlaubt es Spediteuren, hochvolumige Einzelhandelsimporte zu verarbeiten und dabei die Servicequalität aufrechtzuerhalten.

Mehrwertdienste verzeichnen mit einer CAGR von 10,94 % das schnellste Wachstum, da Verlader konsolidierte Dashboards nachfragen, die Zollbrokerageservices, Versicherungen und Handels-Compliance-Analysen zusammenführen. Machine-Learning-Modelle lesen Handelsrechnungen, identifizieren Zolleinsparmöglichkeiten und schlagen alternative Incoterms vor. Die konvergierenden Funktionen veranlassen Verlader, einheitliche Plattformen zu bevorzugen, was den Umsatz pro Konto vertieft und die Skaleneffekte im US-amerikanischen Markt für digitale Frachtspedition verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzern: Einzelhandel und E-Commerce bleiben das Ankersegment

Einzelhandel & E-Commerce entfielen im Jahr 2025 auf 36,48 % der Größe des US-amerikanischen Marktes für digitale Frachtspedition, angetrieben durch eine Online-Einzelhandelsdurchdringung von 15,5 % und den Anstieg der Importe niedrigpreisiger Pakete. Omnichannel-Einzelhändler integrieren Auftragsmanagementsysteme mit digitalen Spediteur-APIs, um die Filialbelieferung und Verbraucherlieferungen über eine einzige Schnittstelle zu koordinieren. Reverse-Logistik-Workflows gewinnen ebenfalls an Bedeutung, da die Rücksendequoten im Bekleidungsbereich durchschnittlich 16 % betragen.

Gesundheitswesen & Pharma weisen mit 11,86 % die höchste CAGR bis 2031 auf, was auf strenge Temperaturkontroll- und Rückverfolgbarkeitsanforderungen zurückzuführen ist. FedEx's Einführung von nachhaltigem Flugzeugtreibstoff und KI-gestützte Kühlketten-Einblicke veranschaulichen die Nachfrage nach Spezialsegmenten. Digitale Spediteure nutzen sensorbehaftete Verpackungen und regulatorisch konforme Datentresore, um Verträge für zeitkritische Biologika-Sendungen zu gewinnen.

Nach Bereitstellungsmodus: Cloud-Plattformen treiben Skalierbarkeit voran

Cloud-Bereitstellungen entfielen auf einen Anteil von 65,32 % und übertreffen weiterhin On-Premise-Systeme mit einer CAGR von 9,98 %. Mandantenfähige Architekturen reduzieren den IT-Aufwand erheblich und verschaffen KMU über Abonnementmodelle Zugang zu Modulen auf Unternehmensniveau. Kontinuierliche Integrationspipelines liefern wöchentlich neue Funktionen, wie KI-gestützte Betrugserkennung und automatisiertes Liegegebühren-Tracking, was die Kundenbindung stärkt.

On-Premise bleibt eine Nische für stark regulierte Verlader und staatliche Einrichtungen, die luftgespaltete Umgebungen benötigen. Auch hier leiten hybride Lösungen bereingte Daten zur Analyse in die Cloud, während die lokale Kontrolle erhalten bleibt, was die Migration des US-amerikanischen Marktes für digitale Frachtspedition hin zu flexiblen Architekturen verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmenstyp: Großunternehmen sichern Umsatz, KMU beschleunigen die Einführung

Großunternehmen tragen 53,22 % des Plattformumsatzes bei, indem sie komplexe globale Lieferketten und höhere Frachtausgaben nutzen, die Unternehmenslizenzen rechtfertigen. Ihr Bedarf an multimodaler Ausschreibung treibt Anbieter dazu, Luft-, See-, Schienen- und Paketmodule in einer einzigen Ansicht zu integrieren, während SOC-2- und ISO-27001-Zertifizierungen nicht verhandelbar bleiben.

KMU wachsen mit einer CAGR von 9,05 %, da sinkende Cyberversicherungsprämien und Low-Code-Onboarding-Tools die Hürden senken. Anbieter bündeln Best-Practice-Workflows und integrierte Compliance-Prüfungen, um begrenzte interne Fachkenntnisse auszugleichen. Diese Netzwerkeffekte ziehen mehr Transportunternehmen an, bereichern die Tarifoptionen und befeuern tugendhaftes Kreislaufwachstum für den US-amerikanischen Markt für digitale Frachtspedition.

Geografische Analyse

Der Westen entfällt auf 28,64 % des US-amerikanischen Marktes für digitale Frachtspedition, verankert durch die Häfen von Los Angeles und Long Beach, die etwa 40 % der US-amerikanischen Container-Importe abwickeln. Technologieunternehmen mit Hauptsitz in Kalifornien entwickeln gemeinsam APIs und testen Machine-Learning-Module im Betabetrieb, was die kommerzielle Einführung beschleunigt. Anhaltende Cybersicherheitsrisiken – 40 Millionen monatliche Angriffe auf den Hafen von Los Angeles – machen robuste Verschlüsselung und Zero-Trust-Frameworks zu unverzichtbaren Grundanforderungen für Anbieter.

Der Süden verzeichnet mit einer CAGR von 15,21 % das schnellste Wachstum, da Mexiko Amerikas wichtigster Handelspartner wurde und allein durch Texas monatlich 20.900 Lkw-Grenzüberquerungen antreibt. Nearshorte Automobil- und Elektronikwerke sind auf Carta-Porte-konforme Dokumentenabläufe und multimodale Koordination angewiesen. Floridas Aufstieg als Drehscheibe für den lateinamerikanischen Handel weitet die regionale Nachfrage nach zweisprachigen Brokerageservices und Zolltarifklassifizierungs-Engines aus.

Die Korridore im Nordosten und Mittleren Westen verzeichnen ein stetiges Wachstum. Der Nordosten profitiert von pharmazeutischen Importen über den Hafen New York/New Jersey und verstärkter E-Commerce-Aktivität, während der Automobil-Gürtel des Mittleren Westens die Logistik digitalisiert, um Versorgungsketten für EV-Batterien zu unterstützen. Investitionen wie Norfolk Southerns systemweite Modernisierungen in Höhe von USD 1 Milliarde – einschließlich fünf digitaler Zuginspektion-Portale – verbessern die schienengebundene Frachtransparenz. Zusammen festigen diese Fortschritte den bundesweiten Schwung im US-amerikanischen Markt für digitale Frachtspedition.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt moderat fragmentiert, auch wenn sich die Konsolidierung beschleunigt. DSVs Übernahme von Schenker für EUR 14,3 Milliarden (USD 15,78 Milliarden) wurde im April 2025 abgeschlossen und schuf ein Unternehmen mit 160.000 Mitarbeitern, das bis 2028 jährliche Synergien in Höhe von DKK 9,0 Milliarden (USD 1,33 Milliarden) prognostiziert. Traditionelle Branchenführer überarbeiten gleichzeitig ihre internen Technologie-Stacks; C.H. Robinsons ACE-integrierte Plattform liefert nun Echtzeit-Compliance-Warnungen. Rein digitale Marktteilnehmer wie Flexport setzen Microservices ein, um nahtlos mit Verlader-ERPs zu interagieren, während Uber Frights generative KI-Tools die Ausschreibung und Streckenprognose für ein verwaltetes Frachtvolumen von USD 20 Milliarden automatisieren.

Strategische Vorgehensweisen lassen sich in drei Gruppen einteilen. Traditionskonzerne erwerben Vermögenswerte, um eine durchgängige digitale Tiefe zu erreichen; technologieaffine Anbieter verdoppeln ihre Investitionen in vertikale Spezialisierungen wie Kühlketten; und Orchestratorplattformen aggregieren Nischenanbieter über offene APIs und bieten modularen Mehrwert. Lücken bestehen weiterhin in der Gesundheitslogistik, wo FDA-Compliance kleinere Marktteilnehmer abschreckt, sowie im grenzüberschreitenden E-Commerce, wo Zollvariabilität algorithmische Klassifizierungs-Engines belohnt. Da KI-gestützte Preisgestaltung zunehmend ausgereift ist und Cyberresilienz zur Grundvoraussetzung wird, hängt der Wettbewerbsvorteil von Datenwissenschafts-Talenten, der Dichte des Transportunternehmer-Netzwerks und der Breite der integrierten Mehrwert-Module im US-amerikanischen Markt für digitale Frachtspedition ab.

Führende Unternehmen der US-amerikanischen Branche für digitale Frachtspedition

Flexport

Uber Freight

Convoy

C.H. Robinson (Navisphere)

Loadsmart

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Flexport veräußerte die Convoy-Technologieplattform für USD 250 Millionen an DAT Freight & Analytics und erweitert damit das digitale Toolkit von DAT ohne Vorabkosten für die Nutzer.

- Mai 2025: Uber Freight aktualisierte seine KI-Suite, die nun jährlich USD 20 Milliarden Frachtvolumen und 24 Millionen Ladungen verwaltet.

- April 2025: DSV schloss die Übernahme von DB Schenker für rund DKK 106,7 Milliarden (USD 15,79 Milliarden) ab, mit dem Ziel, jährliche Synergien von DKK 9,0 Milliarden (USD 1,33 Milliarden) zu erzielen, und veränderte damit die globalen Marktrangfolgen.

- Februar 2025: Flexport relaunched die Convoy-Plattform und verbindet damit 400.000 Fahrer und 80.000 Transportunternehmen über ein einheitliches digitales Netzwerk.

Berichtsumfang des US-amerikanischen Marktes für digitale Frachtspedition

Digitale Frachtspediteuren nutzen digitale Werkzeuge, die den Kommunikationsfluss erleichtern und schnell Statusaktualisierungen zu jeder Sendung liefern. Der digitale Frachtspediteuer setzt ein vollständig transparentes System ein, das verschiedene Verlader vergleicht, um den Kunden das beste Angebot zu unterbreiten.

Der Bericht umfasst eine vollständige Hintergrundanalyse des US-amerikanischen Marktes für digitale Frachtspedition, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, der Marktdynamik, geografischer Trends und der Auswirkungen von COVID-19. Der US-amerikanische Markt für digitale Frachtspedition ist nach Transportmodus (See-, Luft- und Landverkehr) sowie nach Unternehmenstyp (KMU sowie Großunternehmen und Behörden) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den US-amerikanischen Markt für digitale Frachtspedition in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Transportmanagement | Land |

| See | |

| Luft | |

| Lagermanagement | |

| Mehrwertdienste |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Pharma |

| Automotive |

| Sonstige |

| Cloud |

| On-Premise |

| KMU |

| Großunternehmen und staatliche Einrichtungen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Funktion | Transportmanagement | Land |

| See | ||

| Luft | ||

| Lagermanagement | ||

| Mehrwertdienste | ||

| Nach Endnutzern | Einzelhandel und E-Commerce | |

| Fertigung | ||

| Gesundheitswesen und Pharma | ||

| Automotive | ||

| Sonstige | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmenstyp | KMU | |

| Großunternehmen und staatliche Einrichtungen | ||

| Nach US-Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für digitale Frachtspedition im Jahr 2026?

Die Größe des US-amerikanischen Marktes für digitale Frachtspedition beläuft sich im Jahr 2026 auf USD 9,83 Milliarden und ist auf dem Weg, bis 2031 mit einer CAGR von 19,12 % stark zu wachsen.

Welches Segment hält den größten Marktanteil nach Funktion?

Das Transportmanagement führt mit einem Anteil von 45,72 % und spiegelt den Schwerpunkt der Verlader auf optimierte Routenführung und Trägerkoordination wider.

Warum wächst die Südregion schneller als andere US-amerikanische Regionen?

Nearshoring nach Mexiko und verstärkter grenzüberschreitender Handel treiben den Süden mit einer CAGR von 15,21 % bis 2031 an.

Welche Rolle spielt die Cloud-Bereitstellung in der digitalen Frachtspedition?

Cloud-Lösungen entfallen auf 65,32 % der Bereitstellungen und bieten skalierbaren, abonnementbasierten Zugang zu erweiterten Analysen und Echtzeit-Transparenz.

Wie gestalten KI-Werkzeuge den Betrieb in der Frachtspedition um?

KI unterstützt prädiktive Preisgestaltung, Echtzeit-ETA-Prognosen und automatisiertes Ausnahmemanagement und ermöglicht es Plattformen wie Uber Freight, jährlich 24 Millionen Ladungen zu verarbeiten.

Welches Endnutzer-Segment wächst am schnellsten?

Gesundheitswesen & Pharma ist das am schnellsten wachsende Endnutzer-Segment mit einer CAGR von 11,86 %, angetrieben durch strenge Compliance- und Kühlkettenanforderungen.

Seite zuletzt aktualisiert am: