Marktgröße und Marktanteil für Viert-Partei-Logistik (4PL) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

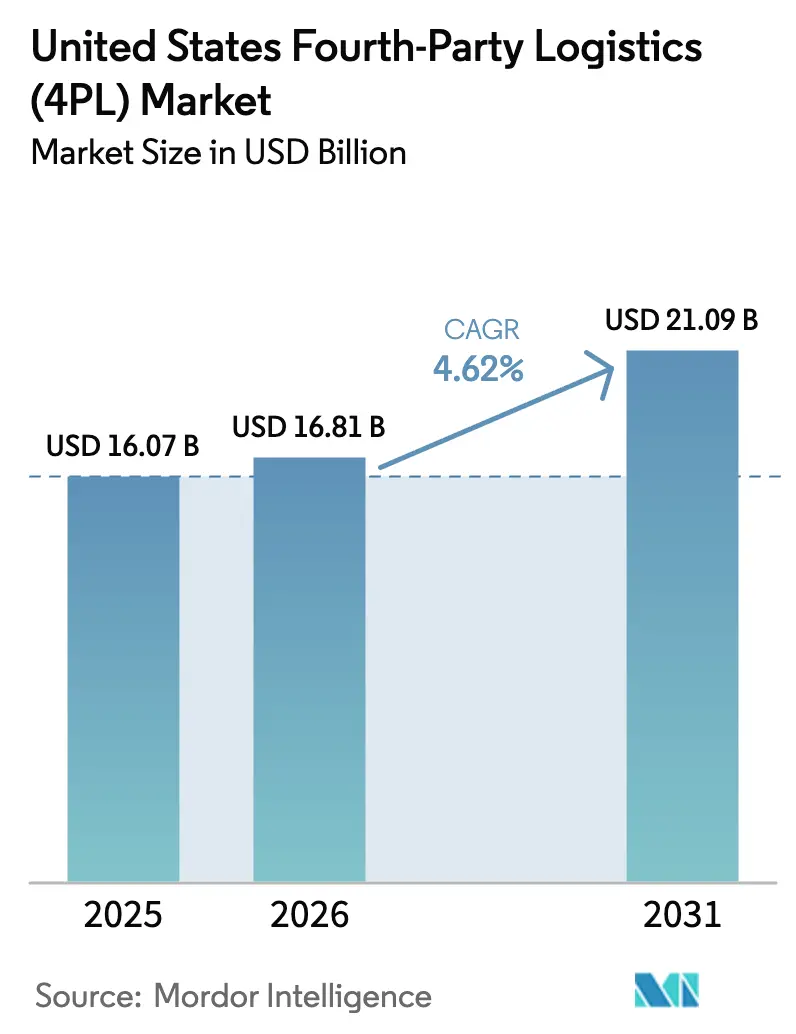

| Marktgröße im Basisjahr (2025) | 16.07 Milliarden US-Dollar |

| Marktgröße (2026) | 16.81 Milliarden US-Dollar |

| Marktgröße (2031) | 21.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

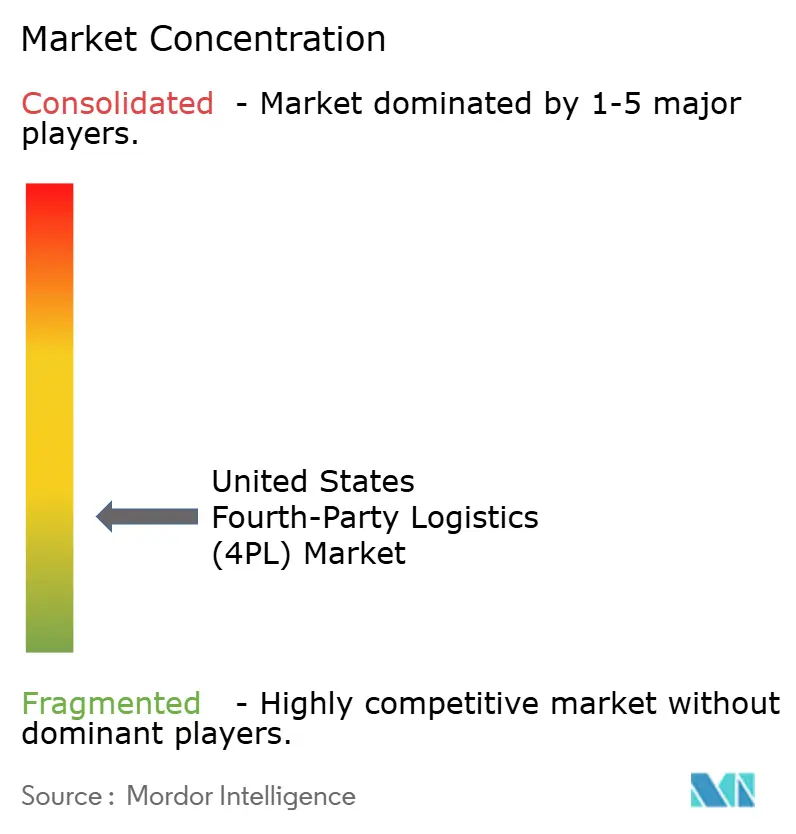

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Viert-Partei-Logistik (4PL) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Viert-Partei-Logistik in den Vereinigten Staaten wurde im Jahr 2025 auf 16,07 Milliarden USD geschätzt und soll von 16,81 Milliarden USD im Jahr 2026 auf 21,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031).

Die anhaltende Expansion ist auf den Wandel weg von stückweisem Outsourcing hin zu einer umfassenden Lieferkettenorchestrierung zurückzuführen, die 4PL-Anbieter als Control-Tower-Partner statt als transaktionale Lieferanten positioniert. Die zunehmende Omnichannel-Komplexität, insbesondere im Einzel- und E-Commerce-Bereich, verstärkt die Nachfrage nach Echtzeittransparenz, prädiktiver Analytik und landesweiter Koordination in großem Maßstab. Unternehmen beschleunigen die Einführung von agentischer KI, wobei frühe Anwender über Umsatzwachstumsprämien von mehr als 60 % berichten, was integrierte Plattformen weiter als unverzichtbare Grundvoraussetzung festigt. Gleichzeitig treiben Frachtratenschwankungen, Near-Shoring und Cyberrisiken Verlader weiterhin zu Asset-Light-Partnern, die operationelle Risiken im Austausch gegen vertragliche Kontrolle übernehmen können. Die moderate Konsolidierung, die durch die Übernahme von Schenker durch DSV verdeutlicht wird, signalisiert einen wachsenden Wettbewerbsdruck auf mittelgroße Spezialisten, sich durch technologische Tiefe und vertikale Expertise zu differenzieren.

Wichtigste Erkenntnisse des Berichts

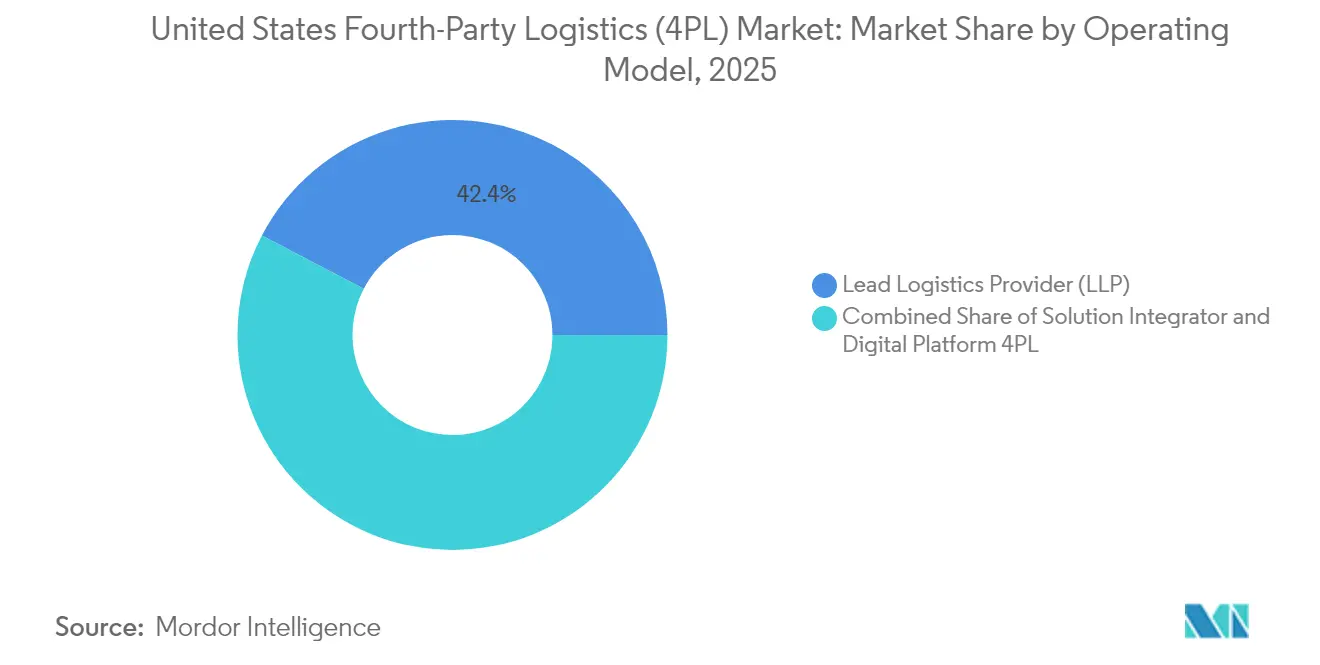

- Nach Betriebsmodell hielt das Lead-Logistics-Provider-Segment im Jahr 2025 einen Marktanteil von 42,35 % am Markt für Viert-Partei-Logistik, während das Digitale Plattform 4PL-Modell bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen wird.

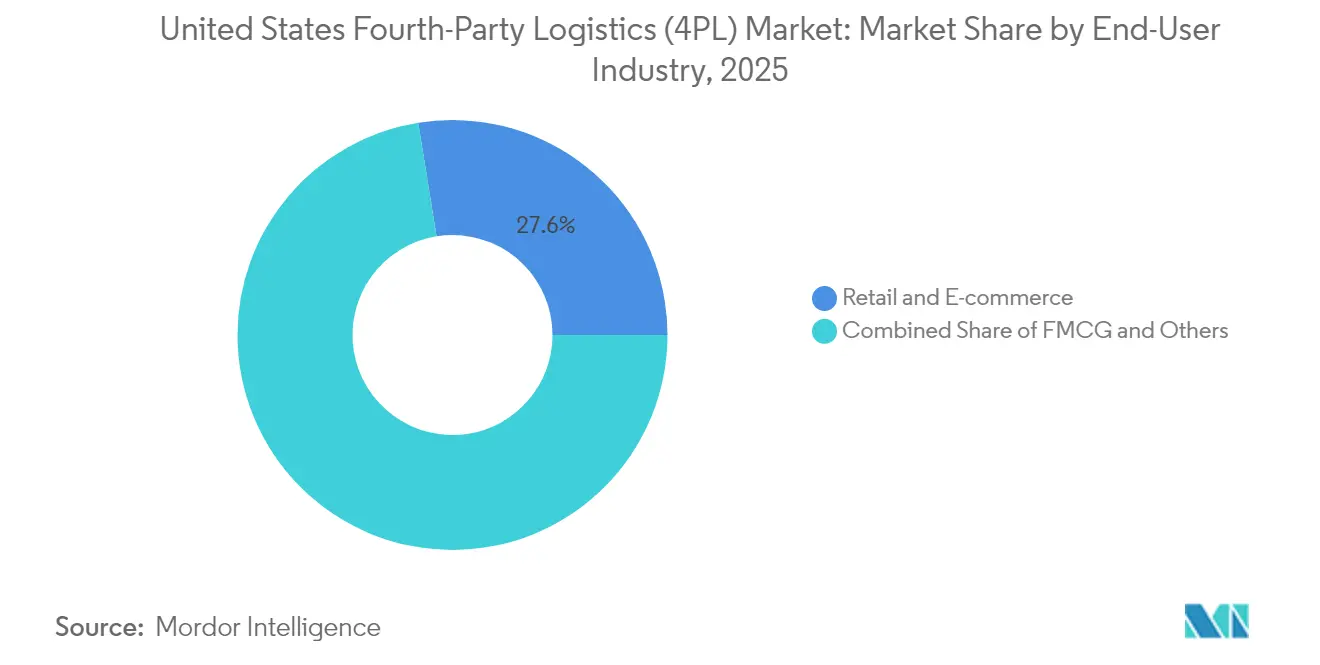

- Nach Endnutzerbranche erfasste Einzel- und E-Commerce im Jahr 2025 einen Marktanteil von 27,55 % am Markt für Viert-Partei-Logistik und wird bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen.

- Nach US-Region führte der Süden mit einem Umsatzanteil von 28,60 % im Jahr 2025, während der Mittlere Westen mit einer CAGR von 4,92 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Viert-Partei-Logistik (4PL) in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität von Omnichannel-Lieferketten | +1.2% | Städtische Zentren im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von kostenoptimierenden Lead-Logistics-Provider-Modellen | +1.0% | Korridore im Süden und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Nachfrage nach landesweiter Control-Tower-Orchestrierung | +1.5% | Wichtige Metropol-Verteilungszentren | Mittelfristig (2–4 Jahre) |

| Integrierte Control-Tower-IT-Plattformen (KI/IoT) | +0.8% | Westküste und Nordosten | Langfristig (≥ 4 Jahre) |

| Near-Shoring-Welle und Neugestaltung des inländischen Netzwerks | +0.7% | Süd- und Südwestgrenzregionen | Mittelfristig (2–4 Jahre) |

| Frachtratenschwankungen und Asset-Light-Risikoübertragung | +0.9% | Importabhängige Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität von Omnichannel-Lieferketten

Einzelhändler, die Omnichannel-Strategien einsetzen, müssen Filial-, Online- und Marktplatzbestände gleichzeitig synchronisieren, was Orchestrierungsanforderungen schafft, die über die Möglichkeiten traditioneller 3PL-Anbieter hinausgehen. Walmarts KI-gesteuertes Netzwerk zeigt, wie Echtzeit-Nachfrageerfassung, dynamische Routenplanung und prädiktive Nachbestellung Fehlbestände reduzieren und gleichzeitig niedrige Sicherheitsbestände aufrechterhalten. Amazons eingehende Cross-Dock-Einrichtungen veranschaulichen die Infrastrukturverpflichtungen, die zur Skalierung einheitlicher Fulfillment-Netzwerke erforderlich sind. Diese Komplexität hebt digitale Plattform-4PL-Anbieter hervor, die maschinelles Lernen für die Bestandsplatzierung und Auftragsorchestrierung nutzen. Die regulatorischen Rahmenbedingungen bleiben permissiv, doch aufkommende Datenschutzgesetze könnten einschränken, wie 4PLs Käufereinblicke kanalübergreifend aggregieren. Insgesamt festigt das Omnichannel-Wachstum die strukturelle Nachfrage nach landesweiten Control-Tower-Lösungen, die Transport, Arbeit und Bestände gleichzeitig optimieren.

Zunehmende Einführung von kostenoptimierenden Lead-Logistics-Provider-Modellen

Inflation und Lieferkettenunterbrechungen machen die Kontrolle der Logistikkosten zu einer Priorität auf Vorstandsebene. Die Konsolidierung unterschiedlicher 3PL-Verträge unter einem einzigen LLP erzeugt sofortige Skaleneffekte und reduziert den Verwaltungsaufwand für Lieferanten. Ein US-amerikanischer Hersteller dokumentierte Logistikeinsparungen von 260 Millionen USD und eine Reduzierung der Transportkosten um 15 % durch die Einführung eines LLP-Rahmens. Asset-Light-Anbieter übernehmen auch Frachtratenschwankungen und verlagern Betriebskapital- und Kapazitätsrisiken von den Unternehmensbilanzen. Fertigungsunternehmen in der Automobil- und Gebrauchsgüterbranche sind führende Anwender, aber Dienstleistungssektoren betrachten LLPs nun als strategische Absicherung gegen unvorhersehbare Kapazitätsmärkte. Zentralisiertes Compliance-Management spricht zudem multistaatliche Betreiber an, die mit fragmentierten Arbeits- und Sicherheitsvorschriften zu kämpfen haben[1]„Warum wir eine radikale Neuerfindung der Lieferketten erleben werden.” Weltwirtschaftsforum, weforum.org.

E-Commerce-getriebene Nachfrage nach landesweiter Control-Tower-Orchestrierung

Versprechen zur Same-Day- und Next-Day-Lieferung erhöhen die Service-Level-Anforderungen bei Paketen, Teilladungen und Mittelstreckenlieferungen. Control-Tower-Software integriert Auftrags-, Transport- und Lagerdaten, um Multi-Knoten-Fulfillment-Netzwerke in Echtzeit zu orchestrieren. Der Control-Tower-Markt selbst wird bis 2030 einen Wert von 32,14 Milliarden USD erreichen und mit einer CAGR von 21,3 % wachsen – mehr als dreimal so schnell wie der breitere Markt für Viert-Partei-Logistik. Fortschrittliche Plattformen kombinieren prädiktive Analytik, automatisiertes Ausnahmemanagement und kollaborative Tools, um ein proaktives Netzwerkmanagement zu ermöglichen. Unternehmen, die Control-Tower-Lösungen implementieren, berichten von Umsatzsteigerungen von bis zu 1 %, Logistikkostenreduzierungen von 3–5 % und Verbesserungen der Arbeitseffizienz von 10–20 %. Spitzensaisonschwankungen beschleunigen die Einführung weiter, da die manuelle Koordination über mehrere 3PLs für Hochvolumenperioden unzureichend ist.

Integrierte Control-Tower-IT-Plattformen (KI/IoT) werden zur unverzichtbaren Grundvoraussetzung

Die Integration von KI und IoT hat sich von einem Wettbewerbsvorteil zu einer Marktnotwendigkeit für Viert-Partei-Logistikanbieter entwickelt. UPS demonstriert, wie agentische KI autonome Entscheidungsfindung in komplexen Netzwerken ohne menschliches Eingreifen ermöglicht. Diese Plattformen sagen Störungen voraus, optimieren Routen und passen die Kapazitätszuweisung basierend auf Echtzeit-Nachfragesignalen an. Die Multi-Hop-Orchestrierungsagenten von C3 AI veranschaulichen die erforderliche Komplexität und ermöglichen die Optimierung der Lieferkette durch autonome Zusammenarbeit. Der Technologie-Stack umfasst IoT-Sensoren für die Asset-Verfolgung, prädiktive Analytik für die Nachfrageprognose und automatisierte Workflow-Engines für das Ausnahmemanagement. Gartner prognostiziert, dass 25 % der KPI-Berichterstattung in der Logistik bis 2028 generative KI nutzen werden, was die rasche Einführungstrajektorie bestätigt[2]„Transformation der Lieferkettenoptimierung mit den Multi-Hop-Orchestrierungsagenten von C3 AI.” C3 AI, c3.ai.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Dateneigentumsbedenken | -0.8% | Finanz- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungskosten und Change-Management-Aufwand | -1.1% | Mittelständische Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an Datenwissenschaftstalenten für Lieferketten | -0.6% | Technologiezentren und Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Kanalkonflikt mit großen etablierten 3PLs | -0.4% | Etablierte Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Dateneigentumsbedenken

Die Digitalisierung der Lieferkette schafft erhebliche Cybersicherheitsschwachstellen, die die Einführung von Viert-Partei-Logistik einschränken, insbesondere in regulierten Branchen. Das Weltwirtschaftsforum berichtet, dass 54 % der großen Organisationen Lieferketten als wesentliche Hindernisse für die Cyberresilienz betrachten, wobei der globale IT-Ausfall 2024 kritische Abhängigkeiten von Drittanbietern aufgedeckt hat. Viert-Partei-Logistikanbieter stehen vor einzigartigen Herausforderungen, da sie ohne direkte Aufsicht über viele Lieferanten in ihren Netzwerken operieren, was potenzielle Angriffsvektoren schafft, die traditionelle Risikomanagementansätze nicht angemessen adressieren können. Der Logistiksektor verzeichnete zwischen Juli 2023 und Juli 2024 27 Cybervorfälle, wobei der Cybersicherheitsmarkt in der Logistik voraussichtlich mit einer CAGR von 12 % von 2024 bis 2037 wachsen und 36,6 Milliarden USD erreichen wird. Dateneigentumsbedenken werden besonders akut, wenn 4PL-Anbieter Informationen über mehrere Kunden hinweg aggregieren und potenzielle Konflikte über proprietäre Geschäftsinformationen entstehen.

Hohe Implementierungskosten und Change-Management-Aufwand

Der Übergang zu Viert-Partei-Logistikmodellen erfordert erhebliche Vorabinvestitionen in Technologie, Prozessgestaltung und organisatorisches Change-Management, die viele Unternehmen als unerschwinglich empfinden. Forschungen von Ernst & Young zeigen, dass eine erfolgreiche digitale Transformation in der Logistik koordinierte Investitionen in Menschen, Prozesse, Technologie und Daten erfordert, wobei viele Organisationen Schwierigkeiten haben, eine sinnvolle Integration zu erreichen. Die Drittanbieter-Logistikstudie 2025 zeigt, dass 61 % der Verlader und 73 % der 3PLs Change-Management als erhebliche Herausforderung betrachten, wobei nur 83 % der Verlader über erfolgreiche Partnerschaften berichten, verglichen mit historischen Durchschnittswerten von über 90 %. Die Implementierungskomplexität steigt exponentiell, wenn Unternehmen versuchen, Legacy-Systeme mit fortschrittlichen 4PL-Plattformen zu integrieren, was häufig eine vollständige Prozessneugestaltung statt inkrementeller Verbesserungen erfordert. Die Herausforderung wird besonders akut für mittelständische Unternehmen, denen die interne Expertise und die finanziellen Ressourcen fehlen, die für das Management komplexer Transformationen bei gleichzeitiger Aufrechterhaltung der betrieblichen Kontinuität erforderlich sind[3]„Beschleunigung der bundesstaatlichen Genehmigung von Rechenzentrumsinfrastruktur.” Bundesregister, federalregister.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodell: Digitale Plattformen treiben Innovation voran

Lead Logistics Provider (LLP) hielt im Jahr 2025 einen Marktanteil von 42,35 % an der Marktgröße für Viert-Partei-Logistik, was die Präferenz der Unternehmen für ein umfassendes Lieferkettenmanagement durch Einzelanbieterbeziehungen widerspiegelt, die die Komplexität reduzieren und die Rechenschaftspflicht verbessern. Die Dominanz des LLP-Modells beruht auf seiner Fähigkeit, Kostensynergien durch Skaleneffekte zu erzielen und gleichzeitig das operationelle Risiko auf spezialisierte Anbieter mit tieferer Logistikexpertise zu übertragen. Solution-Integrator-Modelle nehmen die Mittelposition ein und konzentrieren sich auf technologiegestützte Koordination über mehrere Logistikanbieter hinweg, ohne direkte operative Verantwortung zu übernehmen. Digitale Plattform 4PL entwickelt sich mit einer CAGR von 4,96 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben von Unternehmen, die KI-gestützte Transparenz und autonome Entscheidungsfähigkeiten suchen, die traditionelle Modelle nicht liefern können.

Die Wachstumsbeschleunigung des Segments Digitale Plattform 4PL spiegelt die Marktentwicklung der Viert-Partei-Logistik hin zu datengesteuerter Lieferkettenorchestrierung wider, bei der Echtzeit-Analytik und prädiktive Modellierung zu Wettbewerbsdifferenzierern statt zu operativen Luxusgütern werden. Blue Yonders Network Ops Agent demonstriert, wie KI-Agenten Logistikoperationen autonom verwalten, Ankunftszeiten vorhersagen, Sendungen bündeln und die Ressourcennutzung ohne menschliches Eingreifen maximieren können. Solution-Integrator-Modelle stehen unter zunehmendem Druck, sich durch spezialisierte Branchenexpertise oder geografische Abdeckung zu differenzieren, da reine Koordinationsfunktionen durch Automatisierung zur Massenware werden. Das regulatorische Umfeld begünstigt Plattformmodelle, die Transparenz und Überprüfbarkeit in ihren Entscheidungsprozessen nachweisen können, insbesondere da sich die Anforderungen an Datenschutz und algorithmische Rechenschaftspflicht weiterentwickeln.

Nach Endnutzerbranche: Dominanz des Einzelhandels inmitten sektoraler Diversifizierung

Einzel- und E-Commerce war im Jahr 2025 sowohl das größte Segment mit einem Marktanteil von 27,55 % an der Viert-Partei-Logistik als auch das am schnellsten wachsende mit einer CAGR von 5,06 % bis 2031, angetrieben durch Omnichannel-Komplexität und Verbrauchererwartungen an eine schnelle Auftragserfüllung. Das Wachstum des Sektors spiegelt den grundlegenden Wandel von bestandszentrierten zu nachfrageerfassenden Lieferketten wider, bei denen 4PL-Anbieter die Echtzeit-Bestandsoptimierung über mehrere Fulfillment-Kanäle hinweg orchestrieren müssen. FMCG-Unternehmen übernehmen zunehmend 4PL-Modelle, um komplexe Vertriebsnetzwerke zu verwalten, die mehrere Produktkategorien und saisonale Nachfragemuster umfassen. Technologie- und Elektroniksektoren treiben die Innovationseinführung voran und nutzen 4PL-Fähigkeiten für das Management von Produktlebenszyklen und Reverse-Logistics-Operationen.

Automobil- und Mobilitätssegmente profitieren von Near-Shoring-Trends, die eine inländische Netzwerkneugestaltung erfordern, wobei 4PL-Anbieter den Übergang von globalen zu regionalen Lieferketten erleichtern. Kühl- und Pharmaanwendungen erfordern spezialisierte Kühlkettenexpertise und regulatorische Compliance-Fähigkeiten, die traditionellen 3PL-Anbietern häufig fehlen. Industrielle Fertigungssegmente erkennen zunehmend die Wertversprechen von 4PL für das Management komplexer mehrstufiger Lieferantennetzwerke und Just-in-Time-Lieferanforderungen. Mode- und Lifestyle-Branchen nutzen 4PL-Fähigkeiten für das Management saisonaler Bestandsschwankungen und Fast-Fashion-Lieferkettenanforderungen. Die Diversifizierung über Branchenvertikalen hinweg zeigt die Marktreife der Viert-Partei-Logistik, da 4PL-Anbieter spezialisierte Fähigkeiten entwickeln, die auf spezifische Sektoranforderungen zugeschnitten sind, anstatt Einheitslösungen zu verfolgen.

Geografische Analyse

Der Marktanteil der Südregion von 28,60 % an der Viert-Partei-Logistik im Jahr 2025 spiegelt ihre strategischen Vorteile in der Hafeninfrastruktur, der Fertigungskonzentration und dem unternehmensfreundlichen regulatorischen Umfeld wider, das Logistikinvestitionen anzieht. Wichtige Häfen in Houston, New Orleans und Savannah dienen als kritische Gateways für den internationalen Handel, während die Automobil- und Luft- und Raumfahrtfertigungscluster der Region eine Nachfrage nach anspruchsvoller Lieferkettenorchestrierung schaffen. Die Region profitiert von relativ niedrigen Arbeitskosten und reichlich Lagerfläche, obwohl diese Vorteile durch die Erosion bedroht sind, da Automatisierung die Arbeitsintensität reduziert und E-Commerce die Nachfrage nach städtischen Fulfillment-Centern antreibt. Jüngste Infrastrukturinvestitionen, einschließlich Hafenerweiterungen und Binnentransportkorridore, positionieren den Süden für weiteres Wachstum trotz zunehmendem Wettbewerb aus anderen Regionen. Die 4PL-Einführung in der Region spiegelt die Komplexität des Managements multimodaler Transportnetzwerke wider, die See-, Schienen- und Lkw-Operationen über verschiedene Branchenvertikalen hinweg umfassen.

Das Aufkommen des Mittleren Westens als am schnellsten wachsende Region mit einer CAGR von 4,92 % bis 2031 stellt einen grundlegenden Wandel in der Logistikgeografie dar, der durch Near-Shoring-Trends, die Digitalisierung des Automobilsektors und die Modernisierung der landwirtschaftlichen Lieferkette angetrieben wird. Die zentrale Lage der Region bietet kosteneffektiven Zugang zu beiden Küsten und bietet gleichzeitig wettbewerbsfähige Immobilien- und Arbeitsmärkte, die groß angelegte Vertriebsoperationen unterstützen. Chicagos Position als wichtiger Eisenbahnknotenpunkt und Detroits Automobilökosystem schaffen eine natürliche Nachfrage nach 4PL-Diensten, die komplexe mehrstufige Lieferantennetzwerke koordinieren können. Landwirtschaftliche Sektoren übernehmen zunehmend Präzisionslogistik für das Management saisonaler Nachfrageschwankungen und Kühlkettenanforderungen, die traditionelle 3PL-Anbieter nur schwer optimieren können. Die Wachstumstrajektorie der Region profitiert von bundesstaatlichen Infrastrukturinvestitionen und staatlichen Anreizen, die fortschrittliche Fertigung und die Einführung von Logistiktechnologie unterstützen.

Der Nordosten und der Westen behalten bedeutende Positionen im Markt für Viert-Partei-Logistik durch Spezialisierung auf hochwertige Sektoren, die anspruchsvolle 4PL-Fähigkeiten erfordern. Nordostmärkte nutzen dichte Bevölkerungszentren, etablierte Finanzdienstleistungsinfrastruktur und die Nähe zu wichtigen Verbrauchermärkten, um Premium-4PL-Dienste mit fortschrittlicher Analytik und Risikomanagementfähigkeiten zu unterstützen. Die regulatorische Komplexität der Region, insbesondere in Bezug auf Umwelt- und Arbeitsstandards, schafft Markteintrittsbarrieren, von denen etablierte 4PL-Anbieter mit Compliance-Expertise profitieren. Westküstenmärkte treiben technologische Innovation und Handelsbeziehungen mit dem pazifischen Raum voran, obwohl steigende Kosten und regulatorische Belastungen alternative regionale Lösungen für preissensible Anwendungen begünstigen könnten. Beide Regionen zeigen die Marktentwicklung hin zu wertbasierter Differenzierung statt kostenbasiertem Wettbewerb, was Chancen für 4PL-Anbieter schafft, die messbare Geschäftsergebnisse durch fortschrittliche Lieferkettenorchestrierung liefern können.

Wettbewerbslandschaft

Der US-Markt für Viert-Partei-Logistik weist eine moderate Konzentration mit beschleunigter Konsolidierung durch strategische Übernahmen auf, exemplarisch durch DSVs Übernahme von Schenker im April 2025 für 14,3 Milliarden EUR (15,78 Milliarden USD), wodurch das weltweit größte Logistikunternehmen mit einem kombinierten Umsatz von 41,6 Milliarden EUR (45,91 Milliarden USD) entstand. Marktführer verfolgen Differenzierung durch Technologieintegration, wobei UPS agentische KI für autonome Logistikoperationen implementiert und Ryder durch das Wachstum des Segments Supply Chain Solutions um 50 % im dedizierten Transport Rekordgewinne erzielt. Wettbewerbsstrategien konzentrieren sich zunehmend auf vertikale Spezialisierung und geografische Expansion, wobei GEODIS seinen strategischen Plan Ambition 2027 mit Schwerpunkt auf nachhaltigen Logistiklösungen und digitaler Innovation einführt. Die Marktstruktur der Viert-Partei-Logistik begünstigt Anbieter, die eine End-to-End-Lieferkettenorchestrierung statt diskreter Logistikfunktionen liefern können, was Markteintrittsbarrieren für traditionelle 3PL-Anbieter schafft, denen umfassende Technologieplattformen fehlen.

Chancen in unbesetzten Marktnischen entstehen in spezialisierten Branchenvertikalen und aufkommenden Technologieanwendungen, insbesondere da 74 % der Verlader angeben, dass KI-Fähigkeiten ihre Auswahl des 4PL-Anbieters beeinflussen werden. Aufkommende Disruptoren nutzen Cloud-native Plattformen und API-First-Architekturen, um schnelle Implementierung und skalierbare Lösungen zu liefern, die die Legacy-Systeme etablierter Anbieter herausfordern. Technologieeinführungsmuster zeigen Wettbewerbsvorteile für Anbieter, die in autonome Operationen, prädiktive Analytik und Echtzeittransparenzplattformen investieren, die ein proaktives Lieferkettenmanagement ermöglichen. Die Wettbewerbslandschaft belohnt zunehmend Anbieter, die messbare Kapitalrendite durch Kostensenkung, Serviceverbesserung und Risikominderung nachweisen können, statt traditioneller Kennzahlen, die sich ausschließlich auf operative Effizienz konzentrieren. Regulatorische Compliance-Fähigkeiten werden zu Wettbewerbsdifferenzierern, da Cybersicherheitsanforderungen und Datenschutzbestimmungen zusätzliche Komplexität für 4PL-Anbieter schaffen, die Multi-Client-Umgebungen verwalten.

Marktführer der Viert-Partei-Logistik (4PL) in den Vereinigten Staaten

UPS Supply Chain Solutions, Inc.

GEODIS

DSV Solutions

XPO Inc.

DHL Supply Chain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon kündigte eine Investition von 4 Milliarden USD an, um die Fulfillment-Kapazitäten in ländlichen Gebieten auszubauen, über 100.000 Arbeitsplätze zu schaffen und die Lieferung von über 1 Milliarde zusätzlicher Pakete jährlich an mehr als 13.000 Postleitzahlen zu ermöglichen. Die Initiative zielt darauf ab, die Liefergeschwindigkeiten in unterversorgten Regionen um durchschnittlich 50 % zu verbessern.

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit das weltweit größte Logistikunternehmen mit einem kombinierten Umsatz von rund 41,6 Milliarden EUR (45,91 Milliarden USD) und 160.000 Mitarbeitern in mehr als 90 Ländern. Die Transaktion stellt die größte Übernahme in DSVs Geschichte dar und soll bis 2028 jährliche Synergien von 9,0 Milliarden DKK (1,33 Milliarden USD) generieren.

- März 2025: FedEx beschleunigte seine Network 2.0-Konsolidierung und bestätigte die Schließung von sechs Versandzentren sowie Personalabbau in Tennessee, Illinois, Virginia und West Virginia. Die Initiative fusioniert Express- und Ground-Operationen, um eine Reduzierung der Abholungs- und Lieferkosten um 10 % zu erreichen.

- März 2025: UPS kündigte strategische Initiativen und Drei-Jahres-Finanzziele an und prognostizierte bis 2026 einen konsolidierten Umsatz zwischen 108 und 114 Milliarden USD mit bereinigten Betriebsmargen von mindestens 12 % für sein US-Inlandspaket-Segment durch seine Initiative „Netzwerk der Zukunft”.

Berichtsumfang des Marktes für Viert-Partei-Logistik (4PL) in den Vereinigten Staaten

Ein 4PL ist ein Viert-Partei-Logistikanbieter, der die Drittanbieter-Logistik einen Schritt weiterführt, indem er Ressourcen, Technologie und Infrastruktur verwaltet und sogar externe 3PLs koordiniert, um Lieferkettenlösungen für Unternehmen zu entwerfen, aufzubauen und bereitzustellen.

Der größte Unterschied zwischen 3PL und 4PL besteht darin, dass während 3PL einen Teil der Logistik für ein Unternehmen überwacht, ein 4PL oft der einzige Ansprechpartner zwischen der Organisation und ihrem gesamten Lieferkettensystem ist.

Der Markt für Viert-Partei-Logistik (4PL) in den Vereinigten Staaten ist segmentiert nach Betriebsmodell (Lead Logistics Provider (LLP), Solution-Integrator-Modell und Anbieter digitaler Plattformlösungen (4PL)) und nach Endnutzer (FMCG (schnelldrehende Konsumgüter – umfasst Produkte aus den Bereichen Schönheit und Körperpflege, Haushaltspflege usw.), Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores, E-Commerce-Kanäle), Mode und Lifestyle (Bekleidung und Schuhe), Kühllogistik (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch und Meeresfrüchte), Technologie (Unterhaltungselektronik und Haushaltsgeräte)) und sonstige Endnutzer).

Der Bericht bietet Marktgröße und Prognosen für den Markt für Viert-Partei-Logistik (4PL) in den Vereinigten Staaten in Werten (USD) für alle oben genannten Segmente.

| Lead Logistics Provider (LLP) |

| Solution Integrator |

| Digitale Plattform 4PL |

| FMCG |

| Einzel- und E-Commerce |

| Mode und Lifestyle |

| Technologie und Elektronik |

| Kühl- und Pharmalogistik |

| Automobil und Mobilität |

| Industrielle Fertigung |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Betriebsmodell | Lead Logistics Provider (LLP) |

| Solution Integrator | |

| Digitale Plattform 4PL | |

| Nach Endnutzerbranche | FMCG |

| Einzel- und E-Commerce | |

| Mode und Lifestyle | |

| Technologie und Elektronik | |

| Kühl- und Pharmalogistik | |

| Automobil und Mobilität | |

| Industrielle Fertigung | |

| Sonstige | |

| Nach US-Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Was ist Viert-Partei-Logistik und wie unterscheidet sie sich von 3PL?

Viert-Partei-Logistik (4PL)-Anbieter verwalten gesamte Lieferkettenökosysteme statt diskreter Funktionen und agieren als Orchestratoren, die mehrere 3PLs und andere Dienstleister koordinieren. Im Gegensatz zu 3PLs, die typischerweise Vermögenswerte besitzen und betreiben, konzentrieren sich 4PLs auf Control-Tower-Fähigkeiten, Technologieintegration und strategische Aufsicht, während sie Asset-Light bleiben.

Welche Branchen profitieren am meisten von 4PL-Diensten?

Einzel- und E-Commerce profitiert am meisten mit einem Marktanteil von 27,55 % und einem Wachstum von 5,06 % CAGR bis 2031. Weitere hochwertige Anwender sind Automobilfertigung, Technologie, Pharmazeutika und FMCG-Unternehmen mit komplexen Omnichannel-Anforderungen und landesweiten Vertriebsnetzwerken.

Wie verändert KI die Landschaft der Viert-Partei-Logistik?

KI ermöglicht autonome Lieferkettenoperationen durch prädiktive Analytik, dynamische Routenoptimierung und Ausnahmemanagement ohne menschliches Eingreifen. Unternehmen, die KI implementieren, berichten von Umsatzwachstumsprämien von 61 %, wobei 74 % der Verlader angeben, dass KI-Fähigkeiten ihre Auswahl des 4PL-Anbieters beeinflussen werden.

Was sind die wichtigsten Herausforderungen bei der Implementierung einer 4PL-Lösung?

Zu den wichtigsten Herausforderungen gehören hohe Implementierungskosten, Change-Management-Schwierigkeiten (von 61 % der Verlader genannt), Cybersicherheitsschwachstellen, Dateneigentumsbedenken und die Integration mit Legacy-Systemen. Darüber hinaus stößt die 4PL-Einführung auf Widerstand von etablierten 3PLs und internen Logistikteams.

Welche US-Region zeigt das stärkste Wachstum bei der 4PL-Einführung?

Der Mittlere Westen ist die am schnellsten wachsende Region mit einer CAGR von 4,92 % bis 2031, angetrieben durch die Digitalisierung des Automobilsektors, die Modernisierung der landwirtschaftlichen Lieferkette und die strategische Positionierung für Near-Shoring aus Mexiko. Der Süden bleibt der größte Markt mit einem Anteil von 28,60 % im Jahr 2025.

Welche Technologiefähigkeiten sollten Unternehmen bei einem 4PL-Anbieter suchen?

Unternehmen sollten Anbieter mit Control-Tower-Plattformen priorisieren, die Echtzeittransparenz, prädiktive Analytik, autonome Entscheidungsfähigkeiten, IoT-Integration und Cybersicherheitsschutz bieten. Darüber hinaus sollten API-First-Architekturen gesucht werden, die eine schnelle Integration mit bestehenden Systemen ermöglichen.

Seite zuletzt aktualisiert am: