Größe und Marktanteil des US-amerikanischen Frachtvermittlungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

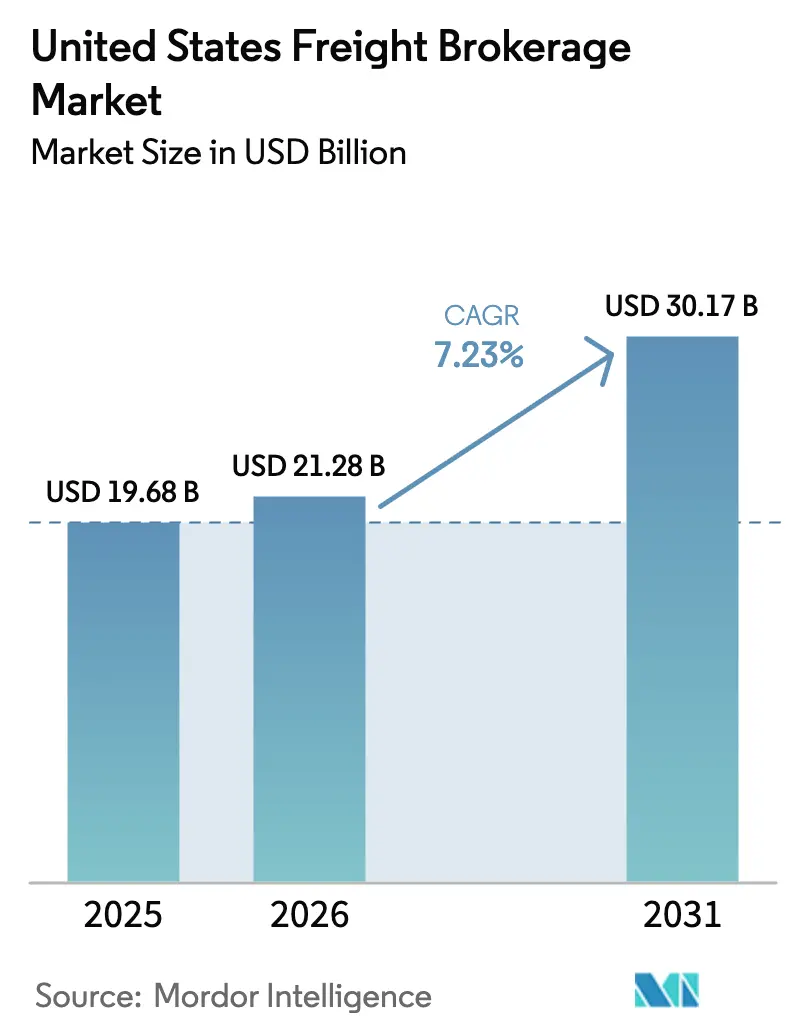

| Marktgröße im Basisjahr (2025) | 19.68 Milliarden US-Dollar |

| Marktgröße (2026) | 21.28 Milliarden US-Dollar |

| Marktgröße (2031) | 30.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Frachtvermittlungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Frachtvermittlungsmarktes wird voraussichtlich von USD 19,68 Milliarden im Jahr 2025 auf USD 21,28 Milliarden im Jahr 2026 wachsen und bis 2031 USD 30,17 Milliarden bei einem CAGR von 7,23 % über 2026-2031 erreichen.

E-Commerce-Einzelhändler, Spezialisten für die Auftragsabwicklung im Bereich der Drittlogistik und Nearshoring-Hersteller gestalten das Netzwerkdesign neu und beschleunigen die Nachfrage nach Vermittlern, die eine Abdeckung in weniger als 24 Stunden durch Echtzeit-Konnektivität mit Transportunternehmen gewährleisten können. Die grenzüberschreitenden Volumina im Südwesten haben viele Importe an der Westküste überholt und lenken Fracht zu den Grenzübergängen in Texas, Arizona und New Mexico. Große Verlader konsolidieren die Beschaffung über eine kleinere Gruppe technologiegestützter Partner, die Kohlenstoff-Tracking-APIs direkt in Transportmanagementsysteme einbetten. Angesichts anhaltender Schwankungen bei Spotpreisen übertreffen Vermittler mit datenwissenschaftlichen Systemen, die Vertrags- und Spotkapazitäten kombinieren, Transportunternehmen mit fester Flotte. Regulatorische Gegenwinds, insbesondere Kaliforniens AB5-Auftragnehmertest und potenzielle bundesweite Geschwindigkeitsbegrenzer, erhöhen die Compliance-Kosten auf eine Weise, die skalierte Plattformen mit robusten Rechts- und Telematikressourcen begünstigt.

Wichtigste Erkenntnisse des Berichts

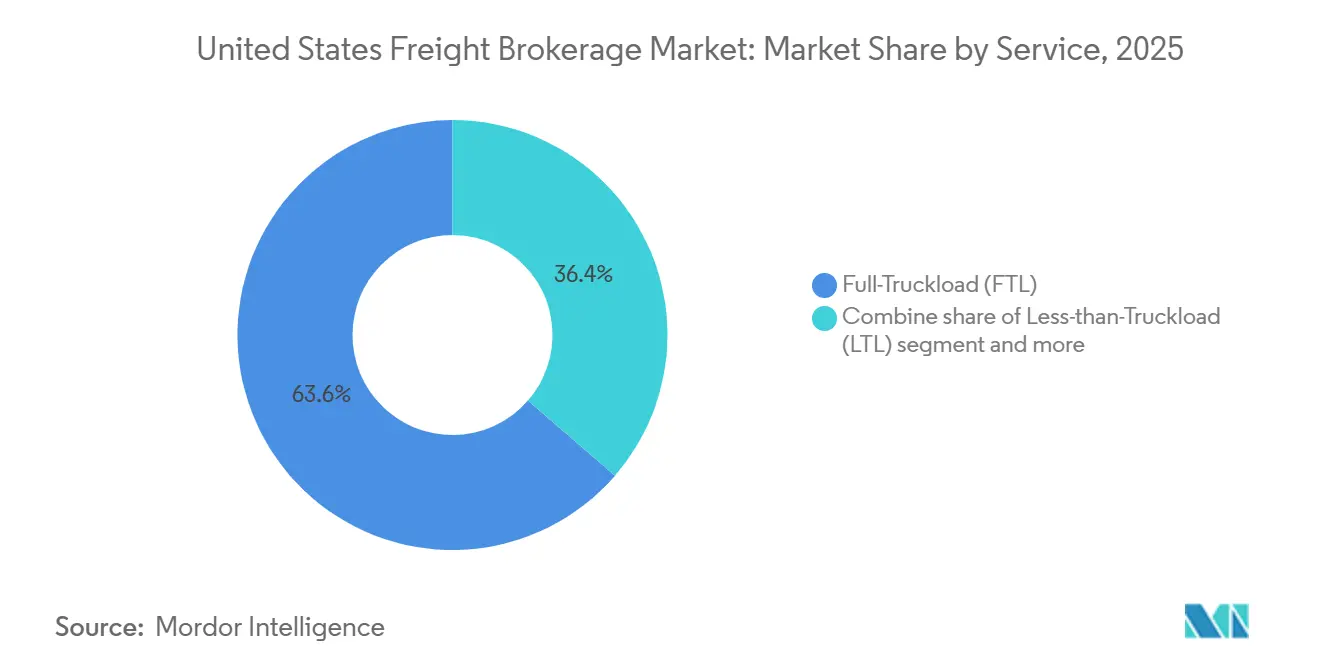

- Nach Dienstleistung erfasste die Komplettladung 63,63 % des Umsatzes im Jahr 2025, während die Teilladung zwischen 2026 und 2031 mit einem CAGR von 8,79 % voranschreitet.

- Nach Ausrüstung hielt der Trockenkoffer im Jahr 2025 einen Marktanteil von 44,57 % am US-amerikanischen Frachtvermittlungsmarkt; die Kapazität für Kühlfahrzeuge wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,89 % wachsen.

- Nach Transportstrecke machten Fernverkehrsfahrten 53,05 % des Wertes im Jahr 2025 aus; Regionalstrecken werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,14 % wachsen.

- Nach Geschäftsmodell behielt die traditionelle Vermittlung im Jahr 2025 einen Anteil von 54,20 %; die digitale Frachtvermittlung wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 16,75 % verzeichnen.

- Nach Endverbraucher repräsentierten Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb 29,54 % der Nachfrage im Jahr 2025; E-Commerce und Auftragsabwicklung im Bereich der Drittlogistik werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,27 % wachsen.

- Nach Kundengröße entfielen auf große Unternehmensversender 56,20 % der Marktgröße des US-amerikanischen Frachtvermittlungsmarktes im Jahr 2025; Kleinunternehmen werden voraussichtlich mit einem CAGR von 10,19 % zwischen 2026 und 2031 wachsen.

- Nach Geografie dominierte der Mittlere Westen mit 26,55 % des Umsatzes im Jahr 2025, während die Südwestregion voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Frachtvermittlungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Volumens und Erwartungen an die Lieferung am nächsten Tag | +1.8% | National, mit höchster Intensität in städtischen Korridoren im Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Stark fragmentierte Transporteurbasis steigert die Relevanz von Vermittlern | +1.2% | National, besonders ausgeprägt in Industrie-Strecken im Mittleren Westen und Südosten | Mittelfristig (2-4 Jahre) |

| Schnelle Digitalisierung von Transportmanagementsystemen und API-Integrationen | +1.5% | National, frühe Übernahme durch große Unternehmen im Nordosten und Westen | Mittelfristig (2-4 Jahre) |

| Verlader-Nachfrage nach CO₂-optimierter Routenplanung | +0.6% | National, angeführt von Kalifornien und ESG-Mandaten im Nordosten | Langfristig (≥ 4 Jahre) |

| Von Private-Equity-gestützte Verladerkonsolidierung mit Auslagerung an Vermittler | +0.8% | National, konzentriert in der Fertigung im Mittleren Westen und im Vertrieb im Südosten | Mittelfristig (2-4 Jahre) |

| Nearshoring und grenzüberschreitende Expansion zwischen den USA und Mexiko | +1.4% | Südwestliche Grenzstaaten (Texas, Arizona, New Mexico), Ausstrahlungseffekte auf den Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Volumens und Erwartungen an die Lieferung am nächsten Tag

Der US-amerikanische E-Commerce-Umsatz überstieg im Jahr 2024 USD 1,1 Billionen, und Fulfillment-Center befinden sich nun innerhalb von 80 km von 90 % der Bevölkerung[1]„Vierteljährlicher E-Commerce-Bericht,” US-amerikanisches Volkszählungsbüro, census.gov. Diese dichten Netzwerke komprimieren Lieferfenster auf einen einzigen Tag und veranlassen Verlader, Vermittler einzusetzen, die Regionalfrachtführer bündeln und Kapazitäten in Echtzeit garantieren können. Amazon fügte 1.000 Zustellstationen auf der letzten Meile hinzu, was kurze Pendelfahrten erzeugte, die Vermittler mit Rückfrachtkapazitäten abgleichen. Traditionelle Einzelhändler wie Walmart beschleunigten die Einführung von Technologien für die letzte Meile und weiteten die Nachfrage nach Vermittlern aus, die mehrstufige, zeitkritische Abläufe koordinieren können. Bestellzyklen haben sich von wöchentlicher auf tägliche Auffüllung verlagert, was Live-Standortdaten für Lkw und mobile Integrationen anstelle von telefonbasierter Disposition erfordert. Plattformen, die Preisangebote in weniger als 30 Sekunden liefern, gewinnen weiterhin Ausschreibungen in diesem schnelllebigen Umfeld.

Stark fragmentierte Transporteurbasis steigert die Relevanz von Vermittlern

Mehr als 1,2 Millionen aktive Kraftverkehrsunternehmen sind in den Vereinigten Staaten tätig, und 97 % betreiben Flotten mit weniger als 20 Lkw. Das lange Ende der Kleinstflotten verfügt nicht über die Bilanzen und Back-Office-Systeme, um auf Unternehmensfrachtaufträge zu bieten, was eine Informationsasymmetrie schafft, die Vermittler durch Ladungsbündelung und schnellere Zahlungszyklen monetarisieren. Die Fahrerfluktuation bei kleinen Transportunternehmen überstieg im Jahr 2024 90 %, und viele Einzelunternehmer verlassen sich auf Vermittler für Kraftstoffvorschüsse und taggleiche Zahlung. Diese Fragmentierung schützt Verlader vor dem Ausfall eines einzelnen Transportunternehmens, da Vermittler Fracht innerhalb von Stunden umleiten können. Sie schützt Vermittler auch vor Ausfallrisiken und stabilisiert das Serviceniveau trotz häufiger Abgänge von Transportunternehmen[2]„Frachtanalyse-Rahmenwerk,” US-amerikanisches Verkehrsministerium, transportation.gov.

Schnelle Digitalisierung von Transportmanagementsystemen und API-Integrationen

API-fähige Transportmanagementsysteme hatten bis 2025 62 % der Fortune-500-Verlader durchdrungen, gegenüber 35 % zwei Jahre zuvor. C.H. Robinsons Navisphere verarbeitete im Jahr 2024 mehr als 20 Millionen API-Transaktionen, verkürzte die Annahmezeiten für Angebote von Stunden auf Minuten und senkte die Beschaffungskosten um bis zu 12 %. Vermittler betten nun Live-Lkw-Tracking, Lieferzeit-Schätzungen und Emissionsmetriken direkt in Verlader-Dashboards ein. J.B. Hunts 360box-Plattform verzeichnete ein jährliches Wachstum von 45 % bei API-verbundenen Verladern und nannte das automatisierte Ausnahmemanagement als führenden Treiber. Systeme für maschinelles Lernen, die eine sofortige Preisgestaltung ermöglichen, sind für Vermittler, die hochvolumige Einzelhandels- und E-Commerce-Fracht anstreben, zur Grundvoraussetzung geworden.

Verlader-Nachfrage nach CO₂-optimierter Routenplanung

Vorgeschlagene Regeln der US-amerikanischen Börsenaufsichtsbehörde werden börsennotierte Unternehmen verpflichten, Scope-3-Emissionen offenzulegen, was Logistikteams dazu bringt, transportbezogenes CO₂ zu quantifizieren. Vermittler, die EPA-SmartWay-Daten mit der Leistungshistorie von Transportunternehmen kombinieren, ermöglichen es Verladern, Routen auf der Grundlage von Gramm CO₂ pro Tonnenkilometer auszuwählen. Walmart hat sich zu netto-null Logistikemissionen bis 2040 verpflichtet und setzt damit Anreize für Vermittler, Elektro-Lkw und intermodalen Schienenverkehr in Standardangeboten zu modellieren. Convoy berichtet von einer 15-prozentigen Reduzierung der Leerkilometer nach der Automatisierung der Rückfrachtabstimmung, was zu messbaren CO₂-Einsparungen führt, die in den Nachhaltigkeitsberichten der Verlader erscheinen. Diese Fähigkeiten erfordern datenwissenschaftliche Talente und robuste Telematik, was für analoge Vermittler eine hohe Eintrittsbarriere darstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Spotpreise komprimiert Vermittlungsmargen | -0.9% | National, am stärksten ausgeprägt in Importstrecken an der Westküste und Verbraucherkorridor im Südosten | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und unvorhersehbare Kapazitäten | -1.1% | National, schwerwiegend im Fernverkehr im Mittleren Westen und grenzüberschreitenden Strecken im Südwesten | Mittelfristig (2-4 Jahre) |

| Compliance-Kosten durch AB5 und Vorschläge für Geschwindigkeitsbegrenzer | -0.5% | Kalifornien (AB5), potenzielle bundesweite Ausweitung; Geschwindigkeitsbegrenzer national, falls verabschiedet | Mittelfristig (2-4 Jahre) |

| Direkte Vertragsabschlüsse von Verladern über digitale Frachtbörsen | -0.7% | National, höchste Übernahme bei großen Unternehmen im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Spotpreise komprimiert Vermittlungsmargen

Die Spotpreise für Trockenkoffer schwankten im Jahr 2024 zwischen USD 1,45 und USD 2,10 pro Meile, ein Schwankungsbereich von 45 %, der die Vermittlungsmargen schnell erodiert, wenn die Vertragspreise um mehrere Monate hinterherhinken. Da Verlader Preisanpassungen mitten im Zyklus ablehnen, absorbieren Vermittler entweder Verluste oder verlassen unrentable Strecken, wie der von C.H. Robinson im zweiten Quartal 2024 gemeldete Margenrückgang von 280 Basispunkten belegt. Echo Global Logistics reagierte mit dynamischer Preisgestaltung, die monatlich neu kalkuliert, was die Margenvolatilität senkt, aber Prognoseherausforderungen für Beschaffungsteams schafft. Vermittler mit eigenem Fuhrpark können Schwankungen mit ihrer eigenen Ausrüstung abfedern, aber reine Intermediäre bleiben vollständig exponiert[3]„Statistiken zur Transportunternehmerregistrierung,” Bundesbehörde für die Sicherheit von Kraftverkehrsunternehmen, fmcsa.dot.gov.

Fahrermangel und unvorhersehbare Kapazitäten

Die Branche stand im Jahr 2024 vor einem Defizit von 80.000 Fahrern, und Prognosen zeigen, dass sich die Lücke bis 2031 ohne bedeutende neue Einsteiger verdoppeln wird. Spitzensaisonfracht bleibt häufig unbeauftragt, weil Vermittler keine Antriebseinheiten zu Vertragspreisen sichern können, was teure Spotkäufe oder Serviceausfälle erzwingt. Das Durchschnittsalter der Fahrer ist auf 49 Jahre gestiegen, und jüngere Kohorten nennen Lifestyle-Bedenken als Grund für die Vermeidung von Fernverkehrsarbeit, was den Arbeitskräftepool im Fernverkehr schrumpfen lässt. Pilotprogramme für autonome Lkw bieten ein fernes Gegenmittel, aber die behördliche Genehmigung ist noch Jahre entfernt. Bis dahin nutzen Transportunternehmen die Knappheit, um höhere Preise zu verlangen, was die Vermittlungsmargen einengt[4]„Aktualisierung zum Fahrermangel 2025,” Amerikanische Kraftverkehrsverbände, trucking.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Expansion der Teilladung folgt der Auftragsfragmentierung

Die Komplettladung belegte im Jahr 2025 63,63 % des US-amerikanischen Frachtvermittlungsmarktes und spiegelt ihre Vorrangstellung bei hochvolumigen Automobil- und Einzelhandelslieferungen wider. Dennoch wird die Teilladung zwischen 2026 und 2031 mit einem CAGR von 8,79 % wachsen, da Einzelhändler Ladungen in kleinere, tägliche Sendungen aufteilen, um die Lagerkosten zu senken. Die Marktgröße des US-amerikanischen Frachtvermittlungsmarktes für Teilladungen wird voraussichtlich stetig wachsen, da Vermittler Mehrstoppalgorithmen für die Routenplanung integrieren und Teilladungen verschiedener Verlader konsolidieren. FedEx Freight verzeichnete im dritten Quartal 2024 ein Volumenwachstum von 12 % bei Teilladungen und verdeutlichte damit, wie fragmentierte Nachfrage Vermittler begünstigt, die Laderampenzeiten effizient koordinieren können. Vermittler für Komplettladungen verlassen sich derweil auf digitale Frachtbörsen, um Rückfrachten abzugleichen und Leerkilometer zu reduzieren. Der Austritt von Yellow Corporation beseitigte 12 % der nationalen Teilladungskapazität, zwang Vermittler zur Zahlung von Aufpreisen, öffnete aber auch eine Servicelücke, die technologieaffine Intermediäre zu füllen begonnen haben.

Das Wachstum der Teilladung wird auch durch regionale Vertriebsstrategien vorangetrieben, die Bestände näher an die Verbraucher verlagern. Vermittler, die hybride Konsolidierungsdienstleistungen für Komplett- und Teilladungen anbieten, erzielen inkrementelle Margen auf beiden Seiten der Transaktion. Das Schadensrisiko ist bei Mehrstoppfahrten höher, sodass Vermittler mit automatisierter Schadensabwicklung und erweiterter Frachtversicherung Wettbewerbsvorteile erzielen. Die Komplettladung bleibt für die Fernverkehrsauffüllung unverzichtbar, reift jedoch, während die Teilladung überproportionale Wachstumschancen bietet, da die E-Commerce-Bestellgrößen schrumpfen.

Nach Ausrüstungs-/Aufliegertyp: Kühlfahrzeugkapazität wird knapper

Der Trockenkoffer machte im Jahr 2025 44,57 % des Ausrüstungsumsatzes aus, aber das Tonnagevolumen von Kühlfahrzeugen wird voraussichtlich alle anderen Aufliegertypen mit einem CAGR von 9,89 % zwischen 2026 und 2031 übertreffen. Vorschriften zur guten Vertriebspraxis für Arzneimittel und das Wachstum des Lebensmittel-E-Commerce erfordern eine kontinuierliche Temperaturkontrolle und sensorbasierte Überwachung, Dienstleistungen, die Preisaufschläge von 20-30 % erzielen. Die Marktgröße des US-amerikanischen Frachtvermittlungsmarktes für Kühlfracht steigt daher schneller als das zugrunde liegende Volumen, da Vermittler compliance-bedingte Zuschläge weitergeben. Pritschenfahrzeuge und Tiefbettauflieger erfreuen sich einer stabilen Nachfrage aus Infrastrukturprojekten, die im Rahmen des USD 110 Milliarden umfassenden Straßen- und Brückenprogramms finanziert werden. Tankauflieger behalten eine Nische rund um Chemikalien und Schüttflüssigkeiten, sehen sich jedoch strengerer EPA-Aufsicht gegenüber, was die Vermittlungsbeteiligung einschränkt.

Die Auslastung von Trockenkoffern sank im Jahr 2024 auf 92 %, da die Kapazität die Nachfrage überstieg und die Margen drückte. Umgekehrt wuchs die Kühlfahrzeugflotte jährlich nur um 2 % gegenüber einer Nachfrage von 6-8 %, was das Angebot verknappt. Vermittler, die in Telematik zur Temperaturverfolgung investieren, differenzieren sich und können das Verderbnisrisiko insbesondere in hochwertigen Pharmastrecken mindern. Spezialisierte Auflieger – Autotransporter, Viehtransporter, Drucktanks – bleiben kleine, aber profitable Sektoren, in denen tiefe Transportunternehmerbeziehungen verteidigungsfähige Erträge bieten.

Nach Transportstrecke: Regionalfracht steigt durch Nearshoring

Fernverkehrslieferungen über 800 km machten im Jahr 2025 53,05 % des Wertes aus, doch Regionalfahrten zwischen 160 und 800 km werden zwischen 2026 und 2031 mit einem CAGR von 8,14 % wachsen, da Nearshoring die Lieferketten verkürzt. Aus Mexiko stammende Automobilteile legen etwa 480-800 km zu US-amerikanischen Montagewerken zurück, eine Entfernung, die ideal für Regionalfrachtführer geeignet ist. Vermittler, die zweisprachige Disposition und Zollverfahren beherrschen, sichern sich Aufpreise bei diesen Pendelfahrten. Der US-amerikanische Frachtvermittlungsmarkt für Lokalfahrten unter 160 km wächst parallel zur städtischen Nachfrage auf der letzten Meile, aber höhere Handhabungskosten pro Ladung dämpfen das Gewinnpotenzial.

Lifestyle-Präferenzen der Fahrer begünstigen auch Regionalarbeit, die nächtliche Heimkehr ermöglicht, was Kapazitäten aus Fernverkehrspools abzieht und die Abhängigkeit der Vermittler vom intermodalen Schienenverkehr für Entfernungen über 1.200 km erhöht. Intermodal kann die Verladerkosten um bis zu 20 % senken, verlängert aber die Transitzeit um ein bis zwei Tage, was Vermittler dazu zwingt, Einsparungen gegen Serviceniveaus abzuwägen. Das Wachstum der Lokalfracht bleibt durch städtische Staus und begrenzte Laderampenkapazitäten eingeschränkt, was ausgefeilte Routenoptimierungstools erfordert.

Nach Geschäftsmodell: Digitale Plattformen beschleunigen Marktanteilsgewinne

Traditionelle Vermittler behielten im Jahr 2025 54,20 % des Umsatzes, aber die digitale Frachtvermittlung wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 16,75 % verzeichnen, mehr als das Doppelte des breiteren Trends des US-amerikanischen Frachtvermittlungsmarktes. API-first-Plattformen reduzieren manuelle Arbeit und ermöglichen es ihnen, analoge Wettbewerber um 200-300 Basispunkte zu unterbieten und gleichzeitig die Marge zu erhalten. Vermittler mit eigenem Fuhrpark profitieren von eigenen Flotten bei Kapazitätsengpässen, haben aber in Abschwungphasen höhere Fixkosten. Agenturbetreiber bleiben in Nischenstrecken relevant, obwohl viele Agenten nun Technologieparität und höhere Provisionsteilungen fordern.

Etablierte Unternehmen haben mit Akquisitionen und Plattformeinführungen reagiert: Navisphere, 360box und ähnliche Tools verarbeiteten zusammen im Jahr 2024 mehr als 50 Millionen digitale Transaktionen und zeigten damit, dass skalierte Akteure die Technologielücke schließen können. Dennoch bestehen Unterschiede bei den Betriebskosten fort, und von Risikokapital unterstützte digitale Neueinsteiger beanspruchen weiterhin hochvolumige Einzelhandels- und Spotladungen. Kapitalleichte Vermittler, die von Private Equity unterstützt werden, investieren stark in KI-gestützte Preisgestaltung, um den Bruttogewinn pro Ladung zu verteidigen.

Nach Endverbraucherbranche: E-Commerce eilt voraus

Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb erzeugten im Jahr 2025 29,54 % der Nachfrage, aber E-Commerce und Fulfillment-Center sind auf dem Weg zu einem CAGR von 13,27 % (2026-2031), weit höher als stationäre Kanäle, da Amazon und Walmart die Lieferung am nächsten Tag in mittelgroße Städte vorantreiben. Die Retourenlogistik verstärkt die Frachtintensität: Die Retourenquote im E-Commerce beträgt durchschnittlich 25 % und verdoppelt die Transportzyklen. Fertigungs- und Automobillieferungen bleiben solide aufgrund des Nearshorings der Fahrzeug- und Elektronikproduktion, während Infrastrukturausgaben die Nachfrage nach Pritschenfahrzeugen im Bauwesen ankurbeln. Gesundheitswesen und Pharmazeutika sind volumenmäßig klein, erzielen aber überproportionale Margen aufgrund von Anforderungen an das Bruttoinlandsprodukt und die Temperatur. Der Verkehr mit Öl, Gas und Chemikalien sieht sich erhöhten EPA-Compliance-Kosten gegenüber, liefert aber weiterhin stabile, vertragsintensive Fracht.

Vermittler, die E-Commerce-Pendelnetze bedienen, müssen die Ladereihenfolge für schnelle Auftragsabwicklung und Retourenkonsolidierung optimieren. Einzelhändler bauen Bestände ab, um Betriebskapital freizusetzen, was die traditionelle Auffüllung dämpft, aber Drop-and-Hook-Programme vergrößert, die agile Vermittlungsmodelle begünstigen. Fertigungskunden fordern zunehmend zweisprachige Unterstützung und Zollkompetenz für US-amerikanisch-mexikanische Korridore, was die Servicekomplexität und Preissetzungsmacht erhöht.

Nach Kundengröße: Digitalisierung öffnet die Tür für Kleinunternehmen

Große Unternehmen erfassten im Jahr 2025 56,20 % der Vermittlungsausgaben, doch Kleinunternehmen mit einem Umsatz unter USD 10 Millionen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 10,19 % wachsen, da Self-Service-Portale Buchungsmindestmengen abschaffen. Zwei Drittel der Kleinunternehmen nutzten im Jahr 2024 digitale Frachttools, gegenüber 42 % im Jahr 2022, und suchten nach transparenter Preisgestaltung und sofortiger Transportunternehmerprüfung. Mittelständische Verlader wägen die Kosten interner Transportteams gegen Vermittlergebühren ab; viele übernehmen hybride Modelle, die auf Vermittler für Überlauf oder spezialisierte Strecken setzen. Vermittler mindern das Kreditrisiko von Kleinunternehmen durch Vorauszahlung oder versicherungsgestützte Konditionen, verbessern den Zugang und schützen gleichzeitig das Betriebskapital.

Große Unternehmen fordern API-Konnektivität, Emissionsberichterstattung und dedizierte Kontoteams. Digitale Plattformen haben begonnen, diese Anforderungen zu erfüllen, und bedrohen den historischen Vorteil traditioneller Vermittler in der Servicetiefe. Um Marktanteile zu verteidigen, bieten etablierte Unternehmen abgestufte Lösungen an: Self-Service für kleine Verlader, halbdedizierte Unterstützung für den Mittelstand und hochgradig integrierte Betreuung für Fortune-500-Kunden.

Geografische Analyse

Der Mittlere Westen kontrollierte im Jahr 2025 26,55 % des Umsatzes, gestützt durch Automobil-, Lebensmittelverarbeitungs- und diversifizierte Industrieproduktion. Chicago wickelt mehr als die Hälfte des intermodalen Schienenverkehrs der USA ab, und Vermittler koordinieren Nahverkehrs- und Cross-Docking-Bewegungen zur Staubewältigung. Der Südwesten wird jedoch voraussichtlich den schnellsten regionalen CAGR von 7,94 % zwischen 2026 und 2031 verzeichnen, angetrieben durch steigende grenzüberschreitende Volumina in Laredo und El Paso sowie durch verlagerte Fertigung in Texas und Arizona. Vermittler mit zweisprachigem Personal und Zollvermittlerlizenzen sichern sich hochmargige nordwärts gerichtete Ladungen, die strenge Compliance erfordern.

Der Südosten profitiert von Verteilzentren in Atlanta, Charlotte und Memphis. Die Häfen von Savannah und Charleston investierten bis 2025 USD 5 Milliarden in Terminalkapazitäten und trieben damit die Nahverkehrsnachfrage an, die Vermittler mit lokalen und regionalen Transportunternehmen erfüllen. Die Finanzierung durch das Infrastrukturgesetz lenkt zusätzliches Pritschenvolumen in die Region, während die Bevölkerungsmigration eine nachhaltige Konsumfracht unterstützt.

Der Westen sieht sich einem langsameren Wachstum gegenüber, da Staus und Arbeitskonflikte in Los Angeles–Long Beach Fracht zu Golf- und Ostküstenhäfen umlenkten und die Westküstenvolumina im Jahr 2024 um fast 10 % schrumpften. AB5 verknappt die verfügbare Einzelunternehmerkapazität in kalifornischen Strecken und zwingt Vermittler, Lkw aus benachbarten Bundesstaaten zu Aufpreisen zu beschaffen. Der Nordosten behält einen stabilen Anteil dank dichter Bevölkerungszentren und Paketzustellströmen auf der letzten Meile, obwohl städtische Staus höhere Preise pro Meile und Fahrermangel verursachen.

Regulatorisches Umfeld

Die Frachtvermittlung in den Vereinigten Staaten wird in erster Linie durch die Federal Motor Carrier Safety Administration (FMCSA) reguliert, über Anforderungen zur Maklerregistrierung und finanzielle Sicherheitsleistungen. Makler, die zwischenstaatliche Transporte organisieren, müssen sich unter bundesstaatlicher Zulassung registrieren lassen und eine finanzielle Sicherheit von 75.000 USD vorhalten (Bürgschaft BMC-84 oder Treuhandfonds BMC-85), zusammen mit der Benennung von Zustellungsbevollmächtigten (BOC-3) für die Bundesstaaten, in denen sie Vertragsgeschäfte abwickeln. Die gesetzliche Durchsetzung kann zivilrechtliche Strafen für nicht registrierte Maklertätigkeit umfassen.

Ein wichtiger Wendepunkt bei der Compliance ist der Regelweg der FMCSA-Vorschrift zur finanziellen Verantwortlichkeit von Maklern und Frachtspediteuren, der über eine endgültige Regelung und anschließende administrative Terminmaßnahmen verlief, wobei der Compliance-Termin im Januar 2026 in Kraft tritt. Im Mai 2025 hob die FMCSA 49 CFR Teil 356 (Vorschriften zur Streckenführung von Kraftverkehrsunternehmen) als überholt auf, wodurch ein Teil des bundesstaatlichen Betriebsrahmens vereinfacht wurde, während die zentralen Zulassungs-, Sicherheits- und Meldepflichten der Makler unverändert blieben. Skalierte Plattformen haben daher einen Vorteil, da die kontinuierliche Überwachung von Meldungen und das Liquiditätsmanagement helfen, das Risiko einer Aussetzung der Betriebszulassung zu verringern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette konzentriert sich auf Verlader (Einzelhandel, E-Commerce- und 3PL-Fulfillment, Fertigung, Bauwesen, Gesundheitswesen und Energie), die die Beschaffung und Abwicklung von Ladungen an Makler auslagern. Makler beschaffen dann Kapazitäten aus einer stark fragmentierten Basis von Frachtführern. Makler schaffen Wert, indem sie die Nachfrage auf Verladerseite (Angebote, Ausschreibungen, Terminvorgaben und Serviceniveaus) mit dem Angebot auf Frachtführerseite (LKW-Verfügbarkeit, Ausrüstungstyp, Streckenpräferenzen und Compliance-Status) kombinieren, unterstützt durch TMS-Integrationen, digitale Ladungsplattformen und Tracking-Tools (ELD-gestütztes Tracking und Telematikdaten).

Nachgelagert stützt sich die Abwicklung auf Disposition, Nachverfolgung, Ausnahmemanagement und Frachtprüfung/-zahlung, mit spezialisierten Knotenpunkten für LTL-Terminalnetzwerke, Drop-Trailer-Pools, Kurzstreckentransport (Drayage) und grenzüberschreitende Übergaben im Südwesten. Das Betriebsmodell behandelt Sicherheits- und Compliance-Dokumentation zunehmend als Arbeitsablauf-Asset, wobei diese Betonung durch die Entscheidung des US-Supreme Court im Mai 2026 im Fall Montgomery v. Caribe Transport II, LLC verstärkt wurde, die die Bedeutung strenger, nachweisbarer Frachtführer-Überprüfungsprozesse als Teil der betrieblichen Disziplin von Maklern hervorhob. Technologiegestützte etablierte Anbieter und Konsolidierer nutzen diese Fähigkeiten, um Konsolidierungen der Unternehmensbeschaffung zu gewinnen, die API-Konnektivität, schnellere Auftragsannahme und eingebettete Berichterstattung (einschließlich emissionsbezogener Kennzahlen) innerhalb der Systeme der Verlader erfordern.

Wettbewerbslandschaft

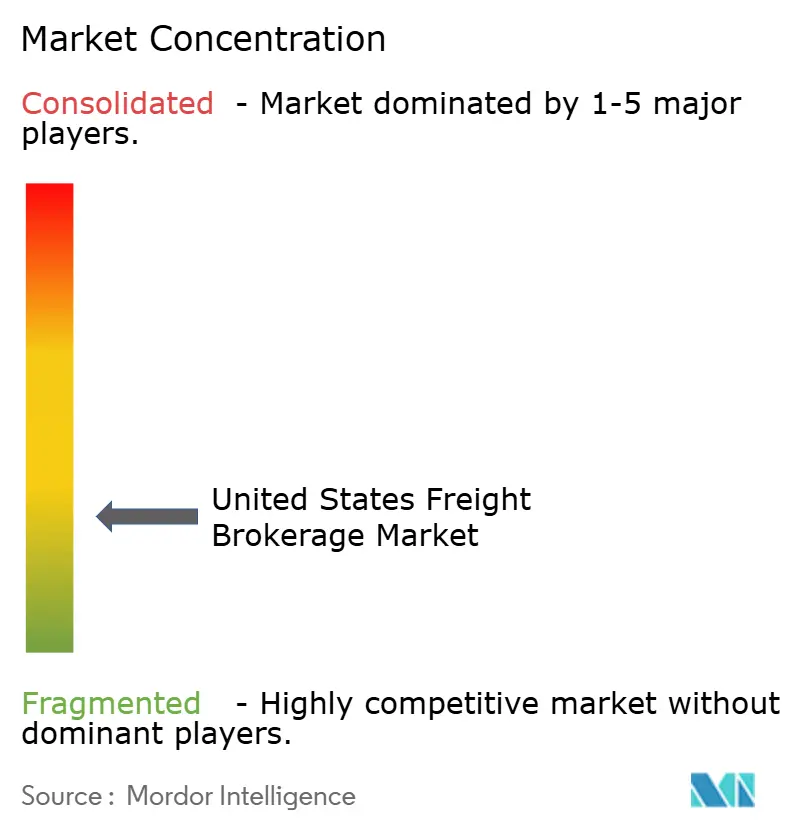

Etwa 25 führende Vermittler machen rund 40 % des Gesamtumsatzes aus, während Tausende kleiner und mittelgroßer Unternehmen über Beziehungen, Spezialisierung oder Geografie konkurrieren. Digitale Neueinsteiger setzen Systeme für maschinelles Lernen zur Preisgestaltung, Self-Service-Portale und automatisierte Transportunternehmer-Zahlungen ein, die den Gemeinkosten reduzieren und es ihnen ermöglichen, analoge Wettbewerber zu unterbieten und gleichzeitig die Margen zu erhalten. Etablierte Unternehmen kontern durch Technologieakquisitionen, interne Plattform-Upgrades und erweiterte Managed-Services-Pakete.

C.H. Robinson sicherte sich im Jahr 2024 mehrere KI-Patente zur prädiktiven Ladungsabstimmung. J.B. Hunts 360box integrierte Schienen-, Nahverkehrs- und Lkw-Kapazitäten in eine einheitliche Angebotsumgebung und erzielte für Schlüsselkunden eine modale Konversionsrate von 20 %. Private-Equity-Kapital von mehr als USD 10 Milliarden ist in den letzten zwei Jahren in Vermittler-Zusammenschlüsse geflossen und finanziert eine schnelle Systemmodernisierung, die die Anforderungen an unabhängige Betreiber erhöht. Regulatorische Komplexität – AB5, Vorschläge für Geschwindigkeitsbegrenzer und bevorstehende Emissionsoffenlegungen – beschleunigt die Konsolidierung weiter, da kleinere Vermittler nicht über die Compliance-Kapazitäten verfügen.

Weißflecken-Chancen bestehen in der Kühlkette, bei Gefahrgut und bei übergroßen Projektladungen, wo technische Anforderungen die Margen schützen. Autonome Lkw-Netzwerke stellen einen potenziellen mittelfristigen Störfaktor dar, aber Pilotprogramme bleiben begrenzt und haben die Relevanz von Vermittlern noch nicht beeinträchtigt.

Marktführer im US-amerikanischen Frachtvermittlungsmarkt

Total Quality Logistics (TQL)

Echo Global Logistics

C.H. Robinson

United Parcel Service of America, Inc. (UPS)

XPO, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Chancenbereich ist compliance-intensive Fracht, bei der Verlader für Risikokontrollen, Dokumentation und Sichtbarkeit zahlen und nicht für die günstigste Deckung. Die Übernahme von DeSpir Logistics im Juni 2026 für 75 Millionen USD erweitert die Fähigkeiten für sichere Transporte hochwertiger und geschäftskritischer Ladungen und steht im Einklang mit strengeren Anforderungen an die Verwahrkette (Chain of Custody) und geprüfte Frachtführer-Netzwerke. Parallel dazu erweitert die Übernahme von Coyote Logistics durch RXO im April 2026 für 1,025 Milliarden USD den Zugang zu spezialisierten Dienstleistungen und stärkeren compliance-konformen Betriebsabläufen.

Ein zweiter Chancenbereich konzentriert sich auf API-first-Konnektivität und Automatisierung. Große Unternehmensverlader treiben die Konsolidierung der Beschaffung und schnellere Ausschreibungszyklen voran, wobei die Einführung von API-fähigen TMS bei großen Verladern und Plattformen zunimmt. Die Einführung von EchoXBorder durch Echo Global Logistics im Januar 2026 spiegelt die Nachfrage nach grenzüberschreitenden Arbeitsabläufen wider, während die durch RXO und Coyote veranschaulichte Konsolidierungsbewegung eine Verschiebung hin zu mehrstreckigen Programmen und integrierten Maklerabläufen aufzeigt, die Frachtführerprüfung und dynamische Preisgestaltung in die Systeme der Verlader einbetten.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Übernahme von DeSpir Logistics für 75 Millionen USD erweitert die Fähigkeiten für sichere Transporte hochwertiger und geschäftskritischer Ladungen und stärkt die Fähigkeit, compliance-intensivere Transporte zu managen und Margen im Spezialfrachtgeschäft zu verteidigen. Der Deal signalisiert eine verstärkte Betonung der Verwahrkette und des Zugangs zu geprüften Frachtführern auf dem Maklermarkt.

- März 2026: Die Übernahme von ITS Logistics durch Echo Global Logistics fügt Fähigkeiten wie Drop-Trailer-Programme, Trailer-Pools und Drayage-Dienste hinzu. Die Integration erweitert die Ausführungsoptionen für eine engere Kapazitätskontrolle und einen berechenbareren Service in Hafen-, intermodalen und regionalen Distributionsströmen. Der Schritt erweitert die multimodale Ausführungsbasis und Größenordnung von Echo.

- Oktober 2025: Die Einführung von Navisphere Carrier 2.0 ermöglicht ein schnelleres Zusammenführen großer Ladungsvolumen mit geprüften Kapazitäten, um Übergaben und Ausführungsgeschwindigkeit zu verbessern. Dies verbessert die Zeitspannen von Ausschreibung bis Annahme und standardisiert die Frachtführerqualifizierung im großen Maßstab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der US-Markt für Frachtvermittlung definiert als der Bruttoumsatz, der von lizenzierten, asset-armen Vermittlern für die Organisation von Frachttransporten zwischen Verladern und gewerblichen Frachtführern erzielt wird, einschließlich traditioneller und digitaler Vermittlungstätigkeiten.

Ausgeschlossener Umfang: Diese Marktgrößenbestimmung schließt reine Frachtspedition, umsatzbasierte Erträge aus eigenem Fuhrpark, Paketintegratoren, reine Zolldienstleistungen sowie See- oder Luftfrachtspedition aus.

Übersicht der Segmentierung

- Nach Dienstleistung

- Komplettladung

- Teilladung

- Sonstige

- Nach Ausrüstungs-/Aufliegertyp

- Trockenkoffer

- Kühlfahrzeug

- Pritsche/Tiefbettauflieger

- Tankauflieger (Schüttflüssigkeit und Chemikalien)

- Sonstige

- Nach Transportstrecke

- Fernverkehr (mehr als 800 km)

- Regional (160-800 km)

- Lokal (weniger als 160 km)

- Nach Geschäftsmodell

- Traditionelle Frachtvermittlung

- Frachtvermittlung mit eigenem Fuhrpark

- Frachtvermittlung im Agenturmodell

- Digitale Frachtvermittlung

- Nach Endverbraucherbranche

- Fertigung und Automobil

- Bauwesen und Infrastrukturprojekte

- Öl, Gas, Bergbau und Chemikalien

- Landwirtschaft und Lebensmittel/Getränke

- Einzelhandel, schnelldrehende Konsumgüter und Großhandelsvertrieb

- Gesundheitswesen und Pharmazeutika

- E-Commerce und Auftragsabwicklung im Bereich der Drittlogistik

- Sonstige Endverbraucherbranchen

- Nach Kundengröße

- Große Unternehmensversender (mehr als USD 100 Mio.)

- Mittelständische Versender (USD 10-100 Mio.)

- Kleinunternehmen (weniger als USD 10 Mio.)

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Südosten

- Südwesten

- Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Datensätzen, die den Nachfragepool für inländische Frachttransporte erklären und wie sich die Kapazitätsbedingungen im Laufe der Zeit ändern. Wir verwendeten Quellen wie das US Bureau of Transportation Statistics, Veröffentlichungen des US Census Bureau, FMCSA-Registrierungs- und Compliance-Informationen sowie BEA-Makroreihen, um das Marktmodell mit Aktivitätsniveaus abzugleichen, die außerhalb von Unternehmensangaben überprüft werden können.

Um Frachtaktivität in eine Logik für Vermittlungsumsätze zu übersetzen, überprüften wir auch Quellen wie Hafen- und Zollhandelsstatistiken für grenzüberschreitende Ladungssignale, Veröffentlichungen von Branchenverbänden und peer-reviewte Logistikfachzeitschriften für strukturelle Indikatoren wie Frachtführerfragmentierung und Outsourcing-Verhalten der Verlader. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse wurden verwendet, um den Dienstleistungsmix, Preiskommentare und Zyklustiming abzugleichen, unterstützt bei Bedarf durch kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichtenkontext. Dies sind veranschaulichende Beispiele, und viele weitere öffentliche Referenzen wurden überprüft, um Eingaben zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, wie Vermittlungsumsätze tatsächlich erfasst werden und wie sich die Preisgestaltung im Laufe des Zyklus bewegt, da sich diese Annahmen von Jahr zu Jahr ändern können. Wir sprachen mit einer Mischung aus Führungskräften von Maklern, Betriebsleitern und Verlader- sowie Frachtführer-orientierten Managern in den gesamten Vereinigten Staaten, um den Ladungsmix, die Provisionssätze und die Unterschiede zwischen digitalen Plattformen und agentenintensiven Modellen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktgrößenbestimmung und Prognose

Die Marktgröße wird mithilfe eines Top-down-Ansatzes erstellt, bei dem die US-Frachtaktivität und Preissignale verwendet werden, um den adressierbaren Pool an Vermittlungsumsätzen zu rekonstruieren, der dann auf vermittlungsfähige Transporte gefiltert wird. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenhaften Offenlegungen von Maklerumsätzen, Kanalprüfungen typischer Provisionssätze und Plausibilitätsprüfungen anhand indikativer Ladungszahlen multipliziert mit beobachteten Preis- und Provisionsspannen.

Zu den im Modell verwendeten Eingaben gehören die Nachfragerichtung für Komplettladungen und LTL, Spot- versus Vertragspreistrends, die Verknappung der Frachtführerkapazität, die Outsourcing-Intensität der Verlader und Mixverschiebungen zwischen traditionellen und digitalen Vermittlungsabläufen. Wenn eine Bottom-up-Gegenprüfung für eine Nischenstrecke oder Dienstleistung nicht vollständig aufgebaut werden kann, wird die Lücke durch konservative Annahmen zu Durchdringung und Mix behandelt, die mit Interview-Feedback validiert werden.

Für Prognosen stützten wir uns auf Szenarioanalysen, die durch kurzzyklische Indikatoren unterstützt wurden, und die Annahmen wurden anhand von Expertenmeinungen angepasst, wie sich Raten, Ablehnungen von Angeboten und Ausschreibungszyklen der Verlader typischerweise nach Störungen normalisieren. Dies macht die Zukunftsbetrachtung erklärbar und wiederholbar, ohne dass übermäßig granulare private Datensätze erforderlich sind.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit die Marktgesamtzahlen nicht von einem einzigen Datensatz oder einem einzelnen Interviewcluster abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung des Frachtvolumens, Preisindizes und dem Zeitpunkt von Zykluswenden und untersuchen dann Abweichungen, bevor die Ergebnisse freigegeben werden.

Anomalieprüfungen werden über historische Jahre hinweg durchgeführt, um zu bestätigen, dass das Modell nicht überreagiert auf kurzfristige Spitzen, und interne Überprüfungen werden abgeschlossen, um Annahmen zu hinterfragen, die die größten Wertschwankungen verursachen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, wie scharfe Preisrücksetzungen, regulatorische Änderungen, die den Maklerbetrieb betreffen, oder größere Verschiebungen in der Frachtführerkapazität. Vor der Auslieferung wird ein neuer Analystendurchgang abgeschlossen, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den US-Markt für Frachtvermittlung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für die US-Frachtvermittlung weichen oft ab, selbst wenn die Titel ähnlich aussehen, da Unternehmen nicht immer dieselbe Umsatzlinie, denselben Dienstleistungsumfang und denselben Zeitraum bemessen. Die Abweichungen ergeben sich in der Regel daraus, was als Vermittlungstätigkeit gezählt wird, wie digitale Modelle und Agentennetzwerke behandelt werden und wie die Preisgestaltung des Zyklusjahres in Umsatz übersetzt wird.

Die Hauptabweichung entsteht durch die Vermischung von Nettoumsätzen oder erweiterten Logistikkategorien in derselben Schlagzeile, wobei Mordor Intelligence den Bruttovermittlungsumsatz über traditionelle und digitale Vermittler hinweg bemisst und Spedition, Paketdienst und umsatzbasierte Erträge aus eigenem Fuhrpark ausschließt. Unterschiede zeigen sich auch, wenn ein Publisher ein einzelnes Basisjahr-Preisumfeld verwendet, ein anderer eine schnellere Ausweitung der Provisionssätze annimmt, oder wenn Währungstiming und Aktualisierungsrhythmus nicht mit den neuesten Frachtzyklus-Rücksetzungen abgestimmt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,68 Milliarden USD (2025) | |

| Regionaler Forschungsverlag A | 19,20 Milliarden USD (2024) | Gibt nicht klar an, ob es sich um Bruttovermittlungsumsatz oder Nettoumsatz handelt, und Ausschlüsse für Spedition oder paketnahe Dienstleistungen sind nicht explizit definiert, was die Gesamtzahl verändern kann. |

| Branchenforschungsverlag B | 19,90 Milliarden USD (2025) | Schließt umsatzbasierte Frachtvermittlung als Geschäftsmodell ein, was Transportumsätze aus eigenem Fuhrpark einbeziehen und den in dieser Studie verwendeten asset-armen, ausschließlich vermittlungsbezogenen Geltungsbereich verwischen kann. |

Die Tabelle zeigt, dass die Spanne weniger mit der Arithmetik als mit dem Geltungsbereich und der Umsatzdefinition zu tun hat. Wenn die Vermittlung auf die Vermittlungsumsatzlinie beschränkt bleibt und angrenzende Logistikdienstleistungen ausgeschlossen werden, lässt sich die resultierende Marktgröße leichter mit Frachtzyklusindikatoren abgleichen und in zukünftigen Aktualisierungen wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Frachtvermittlungsmarkt heute?

Wie groß ist der US-amerikanische Frachtvermittlungsmarkt heute?

Welches Segment wächst am schnellsten im US-Frachtvermittlungsmarkt?

Welches Segment wächst am schnellsten im US-Frachtvermittlungsmarkt?

Was treibt die Nachfrage nach Kühlfahrzeug-Vermittlungskapazitäten an?

Was treibt die Nachfrage nach Kühlfahrzeug-Vermittlungskapazitäten an?

Wie wirken sich grenzüberschreitende Volumina auf Vermittler aus?

Wie wirken sich grenzüberschreitende Volumina auf Vermittler aus?

Nutzen Kleinunternehmen häufiger Frachtvermittler?

Nutzen Kleinunternehmen häufiger Frachtvermittler?

Welche regulatorischen Themen sollten Vermittler beobachten?

Welche regulatorischen Themen sollten Vermittler beobachten?

Seite zuletzt aktualisiert am: