Intra-Asien-Frachtspeditionsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

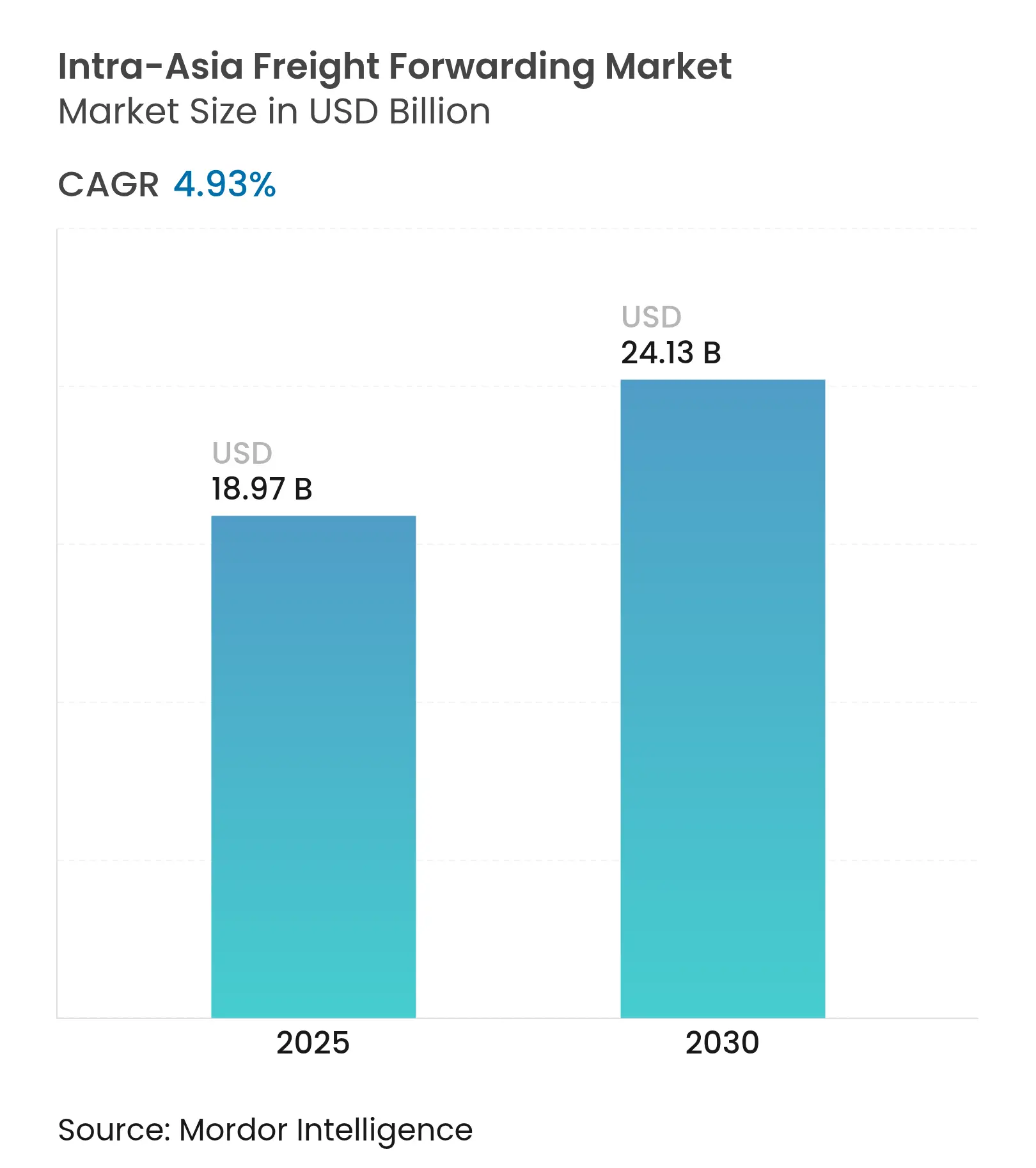

| Marktgröße (2025) | 18.97 Milliarden US-Dollar |

| Marktgröße (2030) | 24.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Intra-Asien-Frachtspeditionsmarkt-Analyse von Mordor Intelligence

Die Größe des Intra-Asien-Frachtspeditionsmarkts wird für 2025 auf 18,97 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,93 % im Prognosezeitraum (2025–2030) einen Wert von 24,13 Milliarden USD erreichen.

Robuste E-Commerce-Expansion, durch das RCEP vorangetriebene Zollsenkungen und die Verlagerung der Fertigung nach Südostasien steigern Frachtmengen und intensivieren die Nachfrage nach integrierten Logistiklösungen. Seefracht bleibt der bevorzugte Transportmodus für Containergüter, doch die Luftfracht expandiert rasch, da Versender temperatursensitiver Pharmazeutika und hochwertiger Pakete zeitkritische Optionen suchen. Die Digitalisierung – einschließlich KI-gestützter Frachtprüfung und blockchainbasierter Dokumentenabwicklung – definiert Serviceerwartungen neu, während die fortschreitende Hafenautomatisierung in China, Singapur und Vietnam den Durchsatz steigert und die Stückkosten senkt. Gleichzeitig verpflichten geopolitische Unsicherheit und periodische Hafenstaus Spediteure dazu, Routenführungen zu diversifizieren, multimodale Lösungen umzusetzen und die Kapazität aktiv zu steuern.

Wesentliche Erkenntnisse des Berichts

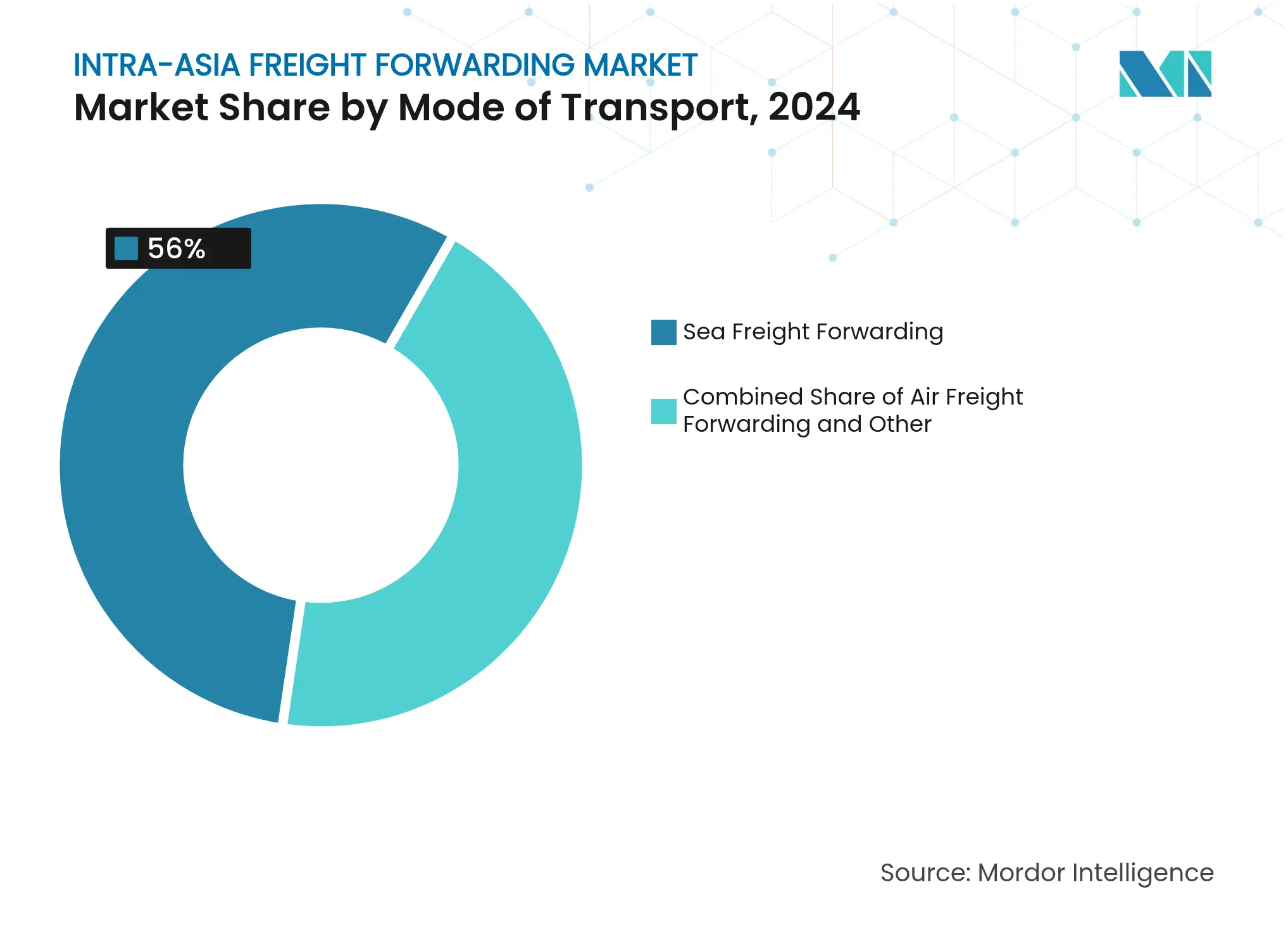

- Nach Transportmodus hielt die Seefracht im Jahr 2024 einen Anteil von 56 % am Intra-Asien-Frachtspeditionsmarkt, während die Luftfracht bis 2030 voraussichtlich mit einer CAGR von 4,50 % wachsen wird.

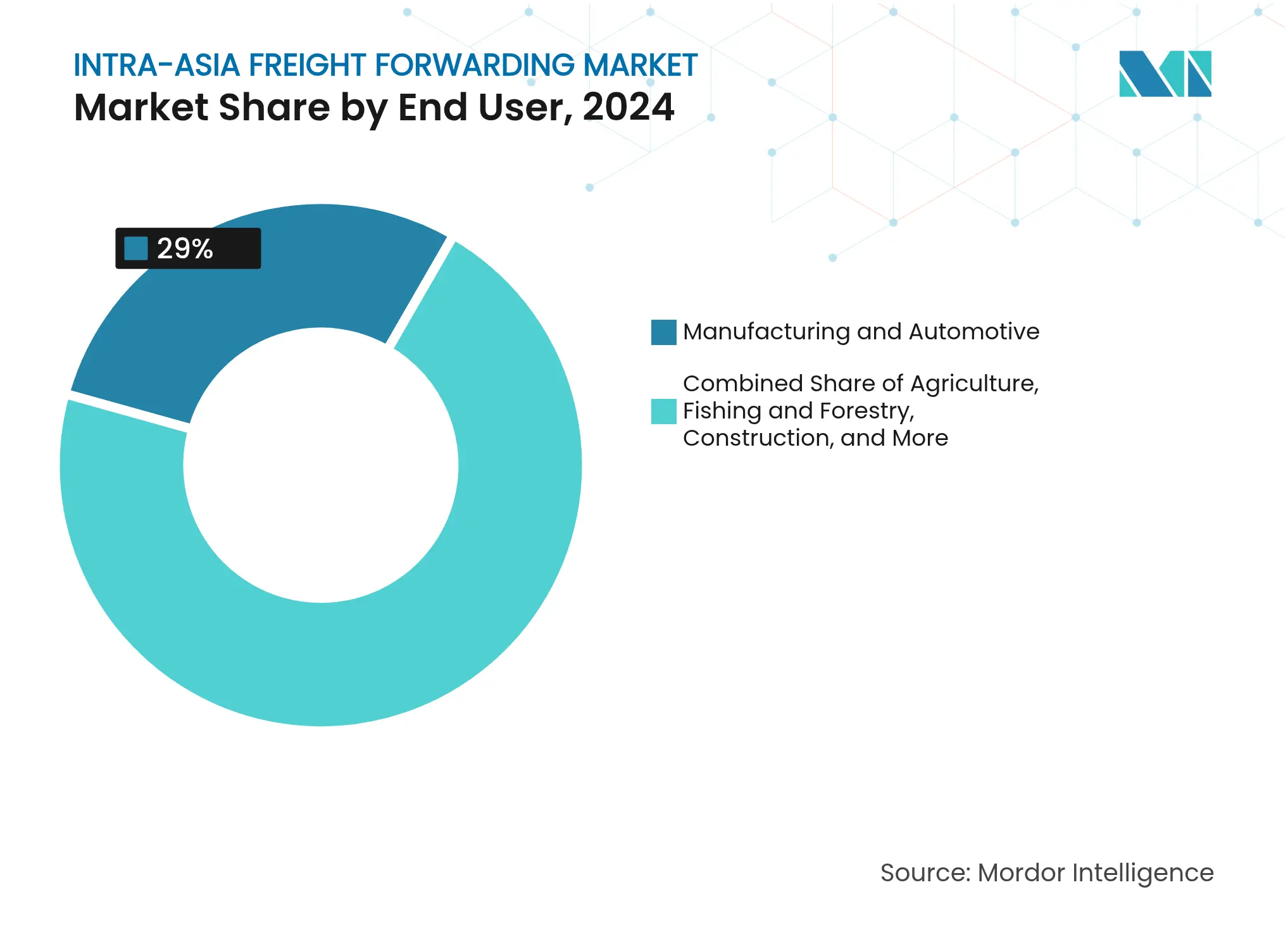

- Nach Endnutzer entfiel auf Fertigung & Automobil im Jahr 2024 ein Anteil von 29 % am Intra-Asien-Frachtspeditionsmarktvolumen; der Distributivhandel liegt mit einer CAGR von 5,50 % bis 2030 auf Kurs für das stärkste Wachstum.

- Nach Handelskorridor erfasste der China–Vietnam-Korridor 13,50 % des Marktwerts im Jahr 2024, während China–Japan mit einer prognostizierten CAGR von 4,10 % zwischen 2025 und 2030 das höchste Wachstum verzeichnen dürfte.

Intra-Asien-Frachtspeditionsmarkt – Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der intra-asiatischen E-Commerce-Volumina | +1.2% | Kern-APAC, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| RCEP-Liberalisierung | +0.8% | RCEP-Mitglieder, China–ASEAN-Korridor | Langfristig (≥ 4 Jahre) |

| China + 1-Fertigungsverlagerung | +1.0% | Vietnam, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Ausbau der regionalen Hafeninfrastruktur | +0.7% | China, Singapur, Vietnam | Langfristig (≥ 4 Jahre) |

| Multileg-Konsolidierungsdrehkreuze | +0.5% | Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Zunahme des temperaturkontrollierten Pharmahandels | +0.6% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der intra-asiatischen E-Commerce-Volumina

Der grenzüberschreitende E-Commerce verändert Warenströme grundlegend, da asiatische Verbraucher zunehmend innerhalb der Region einkaufen statt bei westlichen Händlern. Chinesische Händler verzeichneten starke Exportzuwächse gegenüber RCEP-Partnern und befeuerten damit spezialisierte Last-Mile-Netzwerke sowie die Nachfrage nach End-to-End-Sichtbarkeitsplattformen. Spediteure bauen Fulfillment-Center in der Nähe von Konsumzentren aus und investieren in Kühlketten-Assets, damit Lebens- und Pharmazeutika-Pakete strenge Mindesthaltbarkeits- und Compliance-Anforderungen erfüllen. Häufige Shopping-Events lösen Hochsaisonaufschläge aus und veranlassen kleine und mittelständische Unternehmen, Sammelladungskapazitäten (LCL) über digitale Marktplätze zu buchen. Infolgedessen stammen mehr als ein Drittel aller neuen Geschäftsanfragen, die führende Spediteure im Jahr 2025 erhalten, von regionalen Online-Händlern, die eine Multichannel-Distribution suchen – was die strukturelle Bedeutung des E-Commerce für den Intra-Asien-Frachtspeditionsmarkt unterstreicht.

Liberalisierung durch die Regionale Umfassende Wirtschaftspartnerschaft (RCEP)

Das RCEP hat die weltgrößte Freihandelszone geschaffen, die 28 % des globalen BIP abdeckt und den Zoll durch einen einheitlichen Satz von Ursprungsregeln vereinfacht[1]Lisandra Flach, Hannah Hildenbrand, Feodora Teti, "Das Regionale Umfassende Wirtschaftspartnerschaftsabkommen und seine erwarteten Auswirkungen auf den Welthandel," Intereconomics, intereconomics.eu. Der diagonale Kumulierungsmechanismus ermöglicht es Herstellern nun, Vorleistungen aus 15 Mitgliedstaaten zu beziehen und dennoch Vorzugszölle geltend zu machen, was den Frachtverkehr in Richtung intraregionaler Korridore lenkt. Wissenschaftliche Studien bestätigen eine positive Korrelation zwischen der Linienverbindungsqualität im Schiffsverkehr und den Handelsvolumina im Rahmen des Abkommens. Spediteure profitieren von verkürzten Dokumentationszyklen und einer schnelleren Zollabfertigung, müssen jedoch auch Routenmodelle neu gestalten, um umgeleitete Warenströme zu berücksichtigen, die Nichtmitgliedsländer umgehen.

Fertigungsverlagerung von China nach Südostasien ("China + 1")

Steigende Zölle und geopolitische Spannungen haben die Verlagerung der Elektronik-, Bekleidungs- und Automobilfertigung nach Vietnam, Thailand und Malaysia beschleunigt[2]Z2Data, "Warum 'China Plus One' zu 'Anywhere but China' geworden ist," z2data.com. US-Importe aus China sind mit Zöllen von bis zu 20 % belastet, was multinationale Konzerne veranlasst, alternative Fertigungsstandorte aufzubauen und gleichzeitig ausgewählte Betriebe in Küstenregionen Chinas für den Inlandsabsatz aufrechtzuerhalten. Dieses Dual-Sourcing-Modell vervielfacht mehrstufige Sendungen, bei denen Zwischenprodukte zwischen dem Pearl-River-Delta und aufstrebenden ASEAN-Drehkreuzen transportiert werden, bevor sie abschließend nach Nordamerika oder Europa exportiert werden. Frachtspediteuren mit Konsolidierungs-Know-how gelingt es, durch die Verknüpfung von See-Luft-Routen, grenzüberschreitendem Straßentransport und regionalem Lagerwesen Mehrwert zu erzielen.

Ausbau der regionalen Hafeninfrastruktur

Investitionen in intelligente Häfen erschließen in ganz Asien neue Kapazitäten. Das automatisierte Terminal in Qingdao erreicht durchschnittlich 60,6 Containerbewegungen pro Kran und Stunde – das Doppelte der bisherigen Benchmarks –, während Chinas FAST-Küstendienst die Logistikkosten auf der Strecke Shanghai–Guangzhou um 65 % gesenkt hat[3]CGTN, "Chinesische Häfen werden mit Automatisierungsoffensive intelligenter," cgtn.com. DP World hat 2,5 Milliarden USD für Terminal-Upgrades und multimodale Parks vorgesehen, die den Umschlag vereinfachen. Südostasiatische Regierungen, gestärkt durch Belt-and-Road-Finanzierungen, rüsten Sekundärhäfen wie das Muara-Terminal in Brunei für Post-Panamax-Schiffe auf. Diese Verbesserungen verkürzen Liegezeiten und ermöglichen es Spediteuren, zuverlässigere Fahrtenpläne anzubieten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hafenstaus in wichtigen asiatischen Drehkreuzen | -0.8% | Shanghai, Singapur, Port Klang | Kurzfristig (≤ 2 Jahre) |

| Geopolitische und handelspolitische Unsicherheit | -1.1% | China–USA, Taiwanstraße, ASEAN-Korridore | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Logistik | -0.6% | Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Aufkommende CO₂-Bepreisungssysteme | -0.4% | EU–Asien, globale Schifffahrt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstaus in wichtigen asiatischen Drehkreuzen

Im April 2025 warteten 134 Schiffe vor dem Komplex Shanghai–Ningbo mit durchschnittlichen Ankerverzögerungen von knapp zwei Tagen, während die Lagerflächenauslastung in Port Klang trotz verbesserter Liegeplatzproduktivität 85 % überstieg. Das Cai-Mep-Terminal in Vietnam verzeichnete während der Exporthochsaison Wartezeiten von fünf Tagen für Schiffe, was die Fahrplanzuverlässigkeit beeinträchtigte und das Demurrage-Risiko erhöhte. Taifunbedingte Schließungen verstärken die Störungen zusätzlich und veranlassen Spediteure, Pufferlagerbestände aufzubauen und transitzeitsensible Fracht über Busan oder Laem Chabang umzuleiten. Diese Notfallmaßnahmen erhöhen die Betriebskosten und schmälern die Margen.

Geopolitische und handelspolitische Unsicherheit

Die Handelsvolumina zwischen den USA und China sanken im Jahr 2024 um mehr als 20 %, während die chinesischen Exporte nach ASEAN im Jahresvergleich um 16,6 % zulegten[4]South China Morning Post, "China treibt den Ausbau von Häfen in Südostasien voran," scmp.com. Eine Zollüberprüfung durch Washington könnte Vietnams durchschnittlichen Zollsatz von 3,4 % auf 46 % anheben und Lieferketten einer erheblichen Preisvolatilität aussetzen. Spediteure begegnen der Unsicherheit durch Dual-Sourcing-Strategien, Mehrwährungsverträge und das sogenannte „Friends-Shoring” von Lagerbeständen, doch Versicherungsprämien und Compliance-Aufwand bleiben auf erhöhtem Niveau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Dominanz der Seefracht bei gleichzeitigem Wachstum der Luftfracht

Die Seefracht erzielte 2024 einen Anteil von 56 % am Gesamtwert und unterstreicht damit ihre Kosteneffizienz für Massenmarktgüter aus der Fertigung, die in Containerladungen über dichte asiatische Korridore transportiert werden. Das Segment profitiert von eng vernetzten Reedereialliancen – Premier Alliance und Gemini Cooperation kontrollieren nun 80 % der weltweiten Kapazität –, was es Spediteuren ermöglicht, über mehrere wöchentliche Abfahrten Stellplatzkontingente auszuhandeln. Die Luftfracht, obwohl nur ein geringer Umsatzanteil, dürfte mit einer CAGR von 4,50 % wachsen, da E-Commerce-Pakete und biopharmazeutische Sendungen eine Lieferung am nächsten oder übernächsten Tag zwischen Mega-Stadtpaaren erfordern. Hochgeschwindigkeits-Schienenverbindungspiloten zwischen China und Südostasien erschließen ebenfalls eine Nische, indem sie eine um 20 % schnellere Transitzeit als der Straßentransport bei vergleichbaren Kosten bieten und die Wahlmöglichkeiten für Versender erweitern.

Spediteure differenzieren ihre Seefracht-Angebote durch garantierte Geräteplatzverfügbarkeit, Echtzeit-Containerverfolgung und CO₂-Kompensations-Buchungsoptionen. Das Wachstum bei Sammelladungen (LCL) ist besonders dynamisch; KMU, die Konsolidierungsdrehkreuze in Singapur und Hongkong nutzen, können im Vergleich zu direkt beladenen Vollcontainer-(FCL-)Sendungen bis zu 18 % der Logistikkosten einsparen. Unterdessen werden Flughäfen wie Ezhou Huahu eigens für den Frachtverkehr gebaut und bieten Nur-Fracht-Start- und Landebahnen sowie Zollfreilager, die die Liegezeit auf sechs Stunden reduzieren. Solche Upgrades positionieren die Luftfracht als die am schnellsten wachsende Servicesparte im Intra-Asien-Frachtspeditionsmarkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endnutzer: Führungsposition der Fertigung bei gleichzeitiger Beschleunigung des Distributivhandels

Fertigung & Automobil behielten im Jahr 2024 einen Anteil von 29 % am Umsatz, gestützt durch einen Anstieg der chinesischen Fahrzeugexporte um 33,62 % im ersten Quartal 2025, da OEM-Hersteller Schienen-See-Verbindungen und erweiterte Hafenanbindungen nutzten. Das Segment bevorzugt multimodale Ketten, die Binnenwasserstraßen, Zubringerschiffe und Blockzüge kombinieren, um die Einstandskosten zu minimieren. Automobilzulieferer verlangen zunehmend Lieferungen in Sequenzreihenfolge an ASEAN-Montagewerke, was Spediteure veranlasst, Cross-Dock-Plattformen in der Nähe von Industrieparks einzurichten.

Der Distributivhandel – bestehend aus Groß-, Einzel- und FMCG-Aktivitäten – ist bis 2030 auf eine CAGR von 5,50 % prognostiziert, angetrieben durch intraregionale Konsumausgaben und risikokapitalgestützte Marktplatzerweiterungen. Plattformen wie J&T Express steigerten ihre Paketmengen um 24 % im Jahresvergleich und erzeugten damit nachgelagerte Nachfrage nach Kommissionierung und Verpackung, Retourenverarbeitung und händlererfüllten Premium-Services. Andere Branchen zeigen gemischte Entwicklungen: Öl & Gas steht unter emissionsbedingtem Prüfdruck, Bergbau & Steinbruch kämpft mit volatilen Rohstoffpreisen, während die Landwirtschaft von stabilen Ernährungssicherheitspolitiken profitiert. Spediteure, die branchenspezifische Mehrwertdienste anbieten, erzielen überdurchschnittliche Erträge innerhalb der Intra-Asien-Frachtspeditionsbranche.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Handelskorridoren: Führungsposition des China–Vietnam-Korridors bei gleichzeitigem Wachstum des Japan-Korridors

Der China–Vietnam-Korridor erwirtschaftete 13,50 % des Marktumsatzes im Jahr 2024 und spiegelt Vietnams Aufstieg als Near-Shore-Fertigungsdrehkreuz und seine nahtlose Integration in die Lieferketten des Pearl-River-Deltas wider. Der bilaterale Handel soll bis 2030 voraussichtlich 750 Milliarden USD überschreiten und dichte Zubringer- und grenzüberschreitende Straßentransportrotationen aufrechterhalten. China–Japan ist trotz seiner Reife als Strecke auf die höchste CAGR von 4,10 % eingestellt, da Elektrofahrzeugkomponenten und Halbleiterausrüstungen zwischen den Häfen Suzhou, Nagoya und Osaka pendeln.

Ergänzende Korridore wie China–Südkorea bleiben für die Elektronikindustrie von entscheidender Bedeutung; China–Singapur bedient Umschlag-Reexportströme; und Singapur–Indonesien wächst auf dem Rücken der Omnichannel-Einzelhandelsabwicklung. Kerry Logistics beispielsweise hat die Vorlaufzeiten auf der Strecke Asien–Europa durch die Einführung seeluftbasierter Lösungen mit Drehkreuz Singapur verkürzt, die Staus im Nahen Osten umgehen. Die Fragmentierung über aufkommende Routen hinweg bietet Spediteuren, die digitale Fracht-Matching-Tools einsetzen, die Möglichkeit, Kapazitäten zu bündeln und wettbewerbsfähige Preise zu sichern.

Geografische Analyse

Südostasien ist die am schnellsten wachsende Teilregion, da die Verlagerung von Produktionsstätten die Exportvolumina bis 2030 verdoppelt. Vietnam profitiert von Vorzugszugängen sowohl zu chinesischen Vorlieferanten als auch zu westlichen Abnehmern, während Thailand und Malaysia etablierte Automobil- und Elektronikcluster nutzen, um inkrementelle ausländische Direktinvestitionen anzuziehen. Die Hafenautomatisierung in Laem Chabang und Tanjung Pelepas beschleunigt den Durchsatz und stärkt die regionale Wettbewerbsfähigkeit.

Nordostasien verfügt über eine hochentwickelte Infrastruktur, kämpft jedoch mit einer alternden Erwerbsbevölkerung und knapper Lkw-Kapazität. Japans Überstundenbeschränkungen zwingen Versender dazu, Nahbeschaffung zu betreiben, Lagerbestände näher an den Endmärkten zu positionieren und die Nachfrage nach wertschöpfenden Lagerlösungen in Osaka und im Tokioter Buchtgebiet zu steigern. Südkorea setzt weiterhin Maßstäbe bei der digitalen Zollabwicklung und 5G-gestützten Terminaloperationen, muss jedoch mit Lohninflation und Fahrermangel umgehen.

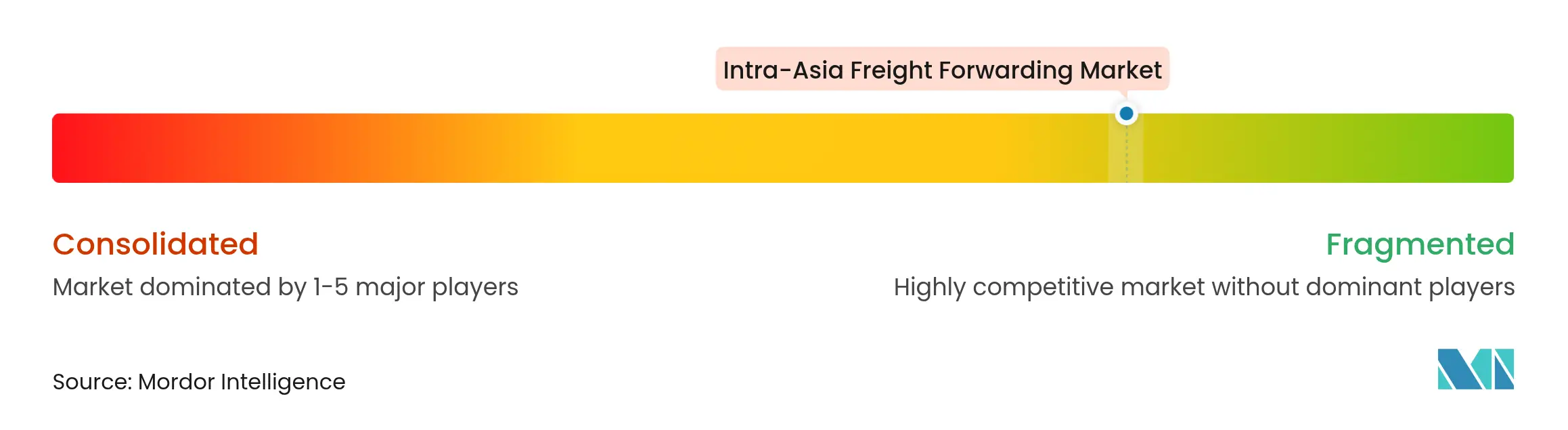

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert; allerdings hat DSVs Übernahme von DB Schenker im April 2025 für 14,3 Milliarden EUR (14,9 Milliarden USD) den kombinierten Umsatz der neuen Einheit auf 41,6 Milliarden EUR (43,3 Milliarden USD) gehoben, das weltgrößte Unternehmen der Branche geschaffen und den Fokus auf multimodale Synergien geschärft. DHL Express hingegen stärkte sein Asien-Pazifik-Netzwerk durch neue Drehkreuze in Singapur und Kuala Lumpur und durch den Start dedizierter Hongkong–Jakarta-Frachtflüge, die die Transitzeiten für E-Commerce-Versender verkürzen.

Die Technologieadoption bleibt ein entscheidender Differenzierungsfaktor. Portcast nahm am KI-First-Startups-Programm von Google teil, um Algorithmen zu verfeinern, die Rechnungsanomalien erkennen und das Vertragsmanagement automatisieren – mit dem Potenzial, Abrechnungsfehler um 80 % zu reduzieren. UPS setzte seine Gateway Technology Automation Platform ein und erzielte 2024 Einsparungen von 24 Millionen USD durch prädiktives Routing und robotergestützte Einschleusung am Worldport-Drehkreuz. Regionale Spezialisten wie Sinotrans und Nippon Express verbinden lokales Markt-Know-how mit Investitionen in grenzüberschreitende digitale Korridore und ermöglichen so eine schnelle Zollabfertigung und inländische Distribution.

Strategische Allianzen prägen ebenfalls den Wettbewerb. NYK ging im Oktober 2024 eine strategische Partnerschaft mit Sembcorp ein, um grünen Ammoniak-Schiffsverkehr zu erkunden und die digitale Frachttransparenz voranzutreiben, um Flotten mit Dekarbonisierungsvorgaben in Einklang zu bringen. GEODIS schloss im Juni 2024 den Erwerb von Keppel Logistics ab und stärkte damit seine Kontraktlogistik-Reichweite in Südostasien. Solche Schritte verdeutlichen einen Wettrüsten um Netzwerkdichte, Nachhaltigkeitsnachweise und datenreiche Kundenschnittstellen im Intra-Asien-Frachtspeditionsmarkt.

Führende Unternehmen im Intra-Asien-Frachtspeditionsmarkt

DHL Global Forwarding

DSV

Kuehne + Nagel

CEVA Logistics

UPS Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) ab und bildete damit einen der weltweit größten Frachtspeditionsanbieter mit knapp 160.000 Mitarbeitern in mehr als 90 Ländern.

- Februar 2025: DHL Express modernisierte seine Asien-Pazifik-Infrastruktur durch den Ausbau des Singapore South Asia Hub, die Einrichtung eines neuen automatisierten Sortierdrehkreuzes in Kuala Lumpur sowie den Betrieb von Direktflügen zwischen Hongkong und Jakarta.

- Oktober 2024: NYK schloss eine strategische Allianz mit Sembcorp für den grünen Ammoniak-Schiffsverkehr und kündigte ein bedeutendes Aktienrückkaufprogramm zur Unterstützung der Digitalisierung von Logistikdienstleistungen an.

- März 2024: Yusen Logistics nahm den Frachtterminalbetrieb am Flughafen Ezhou Huahu auf und errichtete ein Luftfrachtdrehkreuz mit integrierten See-, Luft-, Schienen- und Lagerkapazitäten.

Umfang des Intra-Asien-Frachtspeditionsmarkt-Berichts

Frachtspeditionsunternehmen sind ein wichtiger Teil der Lieferkette. Sie fungieren als Vermittler zwischen dem Unternehmen, das Waren versendet, und dem Bestimmungsort der Waren. Es handelt sich um die Koordinierung und den Versand von Gütern von einem Ort zum anderen über einzelne oder mehrere Transportträger per Luft, See, Schiene oder Straße. Der Bericht bietet eine umfassende Hintergrundanalyse des globalen Frachtspeditionsmarkts, die eine Bewertung der Konjunkturlage, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Markttrends, Marktdynamiken und wesentliche Unternehmensprofile umfasst. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

Der Intra-Asien-Frachtspeditionsmarkt ist segmentiert nach Transportmodus (Luftfrachtspedition, Seefrachtspedition, Straßenfrachtspedition und Schienenfrachtspedition), nach Kundentyp (Geschäftskunde an Geschäftskunde (B2B)), nach Anwendung (Industrie und Fertigung, Einzelhandel, Gesundheitswesen, Öl und Gas, Lebensmittel und Getränke sowie sonstige Anwendungen) und nach Geografie (China, Japan, Südkorea, Indien und das übrige Asien). Der Intra-Asien-Frachtspeditionsmarkt-Bericht bietet Marktgrößen- und Prognosewerte (in Milliarden USD) für alle oben genannten Segmente.

| Luftfrachtspedition | |

| Seefrachtspedition | Vollcontainerladung (FCL) |

| Sammelladung (LCL) | |

| Sonstige |

| Fertigung & Automobil |

| Öl & Gas, Bergbau & Steinbruch |

| Landwirtschaft, Fischerei & Forstwirtschaft |

| Bauwesen |

| Distributivhandel (Groß-/Einzelhandel, FMCG) |

| Sonstige Endnutzer (Telekommunikation, Pharmazeutika usw.) |

| China und Vietnam |

| China und Südkorea |

| China und Japan |

| China und Singapur |

| Singapur und Indonesien |

| Japan und Vietnam |

| Südkorea und Vietnam |

| Thailand und Vietnam |

| Singapur und Malaysia |

| Sonstige |

| Nach Transportmodus | Luftfrachtspedition | |

| Seefrachtspedition | Vollcontainerladung (FCL) | |

| Sammelladung (LCL) | ||

| Sonstige | ||

| Nach Endnutzer | Fertigung & Automobil | |

| Öl & Gas, Bergbau & Steinbruch | ||

| Landwirtschaft, Fischerei & Forstwirtschaft | ||

| Bauwesen | ||

| Distributivhandel (Groß-/Einzelhandel, FMCG) | ||

| Sonstige Endnutzer (Telekommunikation, Pharmazeutika usw.) | ||

| Nach Handelskorridoren | China und Vietnam | |

| China und Südkorea | ||

| China und Japan | ||

| China und Singapur | ||

| Singapur und Indonesien | ||

| Japan und Vietnam | ||

| Südkorea und Vietnam | ||

| Thailand und Vietnam | ||

| Singapur und Malaysia | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Intra-Asien-Frachtspeditionssektor im Jahr 2030 sein?

Es wird prognostiziert, dass er bis 2030 einen Wert von 24,13 Milliarden USD erreicht und dabei mit einer CAGR von 4,93 % wächst.

Welcher Transportmodus wächst auf den asiatischen Strecken am schnellsten?

Die Luftfracht soll dank E-Commerce-Paketen und dem Pharma-Kühlkettenverkehr mit einer CAGR von 4,50 % wachsen.

Was treibt die Bedeutung des China–Vietnam-Korridors voran?

Vietnams Fertigungsaufschwung und RCEP-Zollvorteile haben die Strecke auf 13,50 % des Marktwerts im Jahr 2024 gehoben – den größten Anteil unter allen intra-asiatischen Routen.

Warum sind Konsolidierungsdrehkreuze für kleine Exporteure wichtig?

Einrichtungen in Singapur und Hongkong ermöglichen es KMU, Sendungen zu bündeln und die Logistikkosten im Vergleich zu direkten Vollcontainerbuchungen um bis zu 25 % zu senken.

Wie verändert Technologie den Wettbewerb?

KI-gestützte Frachtprüfung, Blockchain-Dokumente und automatisierte Terminals verbessern die Genauigkeit, senken Kosten und differenzieren führende Spediteure.

Welches Endnutzersegment ist auf die schnellsten Zuwächse eingestellt?

Der Distributivhandel – einschließlich Einzel- und FMCG-Bereich – soll mit einer CAGR von 5,50 % wachsen, da die intra-asiatischen Konsumausgaben steigen.

Seite zuletzt aktualisiert am: