Marktgröße und Marktanteil für Scope-3-Emissionsmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

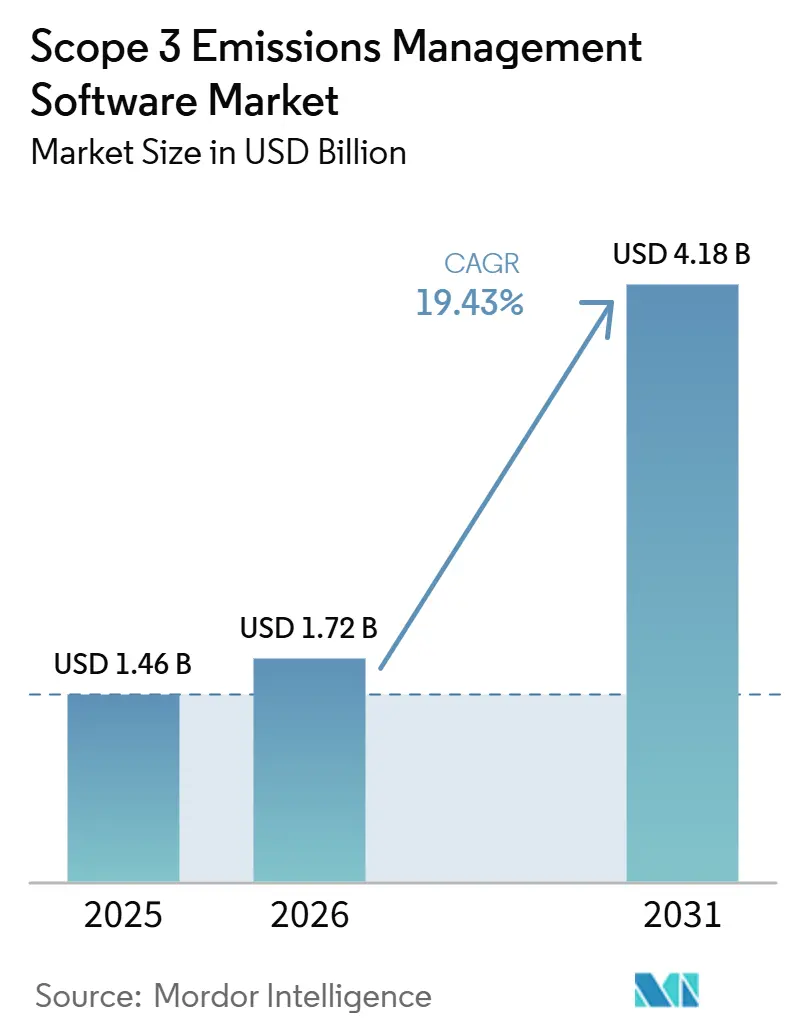

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 4.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.43% CAGR |

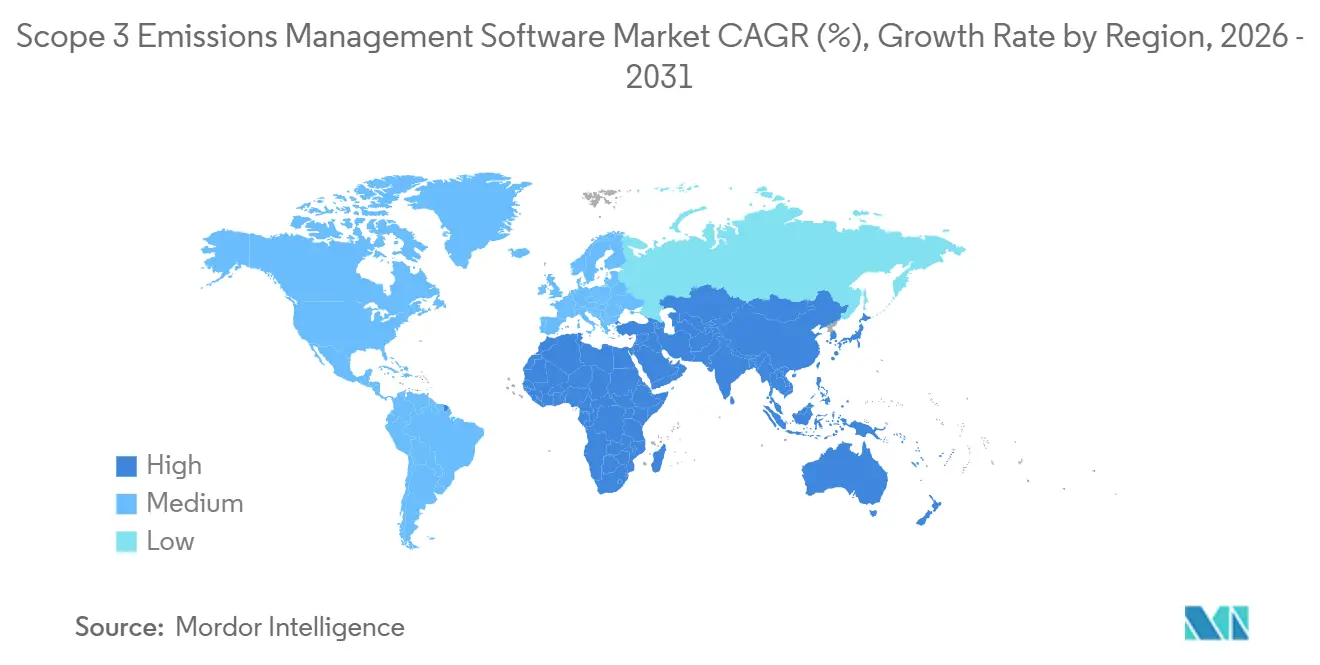

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

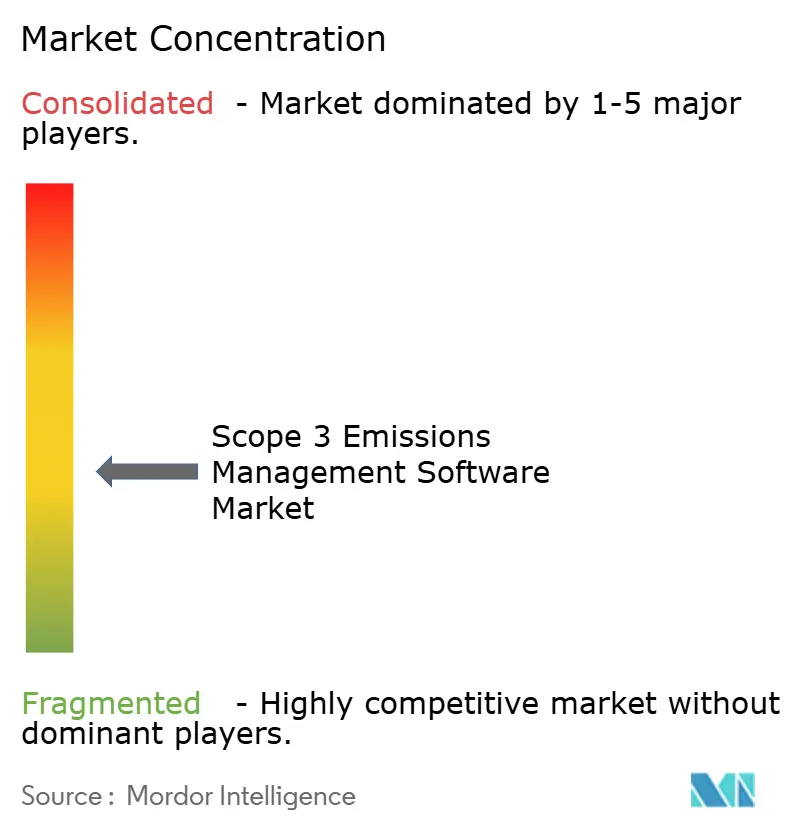

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Scope-3-Emissionsmanagement-Software von Mordor Intelligence

Der Markt für Scope-3-Emissionsmanagement-Software wurde im Jahr 2025 auf 1,46 Milliarden USD bewertet und wird voraussichtlich von 1,72 Milliarden USD im Jahr 2026 auf 4,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,43 % im Zeitraum 2026–2031. Diese Expansion spiegelt einen strukturellen Wandel in den Nachhaltigkeitssystemen von Unternehmen wider, da die Scope-3-Berichterstattung in mehreren großen Volkswirtschaften gleichzeitig von der freiwilligen Offenlegung zu einer regulierten, prüfungspflichtigen Praxis übergegangen ist. Die EU behielt die verpflichtende Scope-3-Offenlegung gemäß ESRS E1 für Unternehmen mit einem jährlichen Nettoumsatz von mehr als 450 Millionen EUR (510 Millionen USD) und mehr als 1.000 Mitarbeitern bei, auch nachdem der überarbeitete Rahmen die Anzahl der obligatorischen Datenpunkte reduziert hatte. Das kalifornische Gesetz SB 253 weitete den Offenlegungsdruck auf Unternehmen mit einem Umsatz von mehr als 1 Milliarde USD aus kalifornischen Geschäftstätigkeiten aus und förderte wiederkehrende Softwarekaufzyklen anstelle einmaliger Beratungsaufträge. Die Nachfrage verlagert sich auch hin zu Plattformen, die Datenprovenienz, Multi-Framework-Berichterstattung, Lieferanteneinbindung und Dekarbonisierungsplanung in einer einzigen Betriebsebene vereinen. Der Wettbewerb konzentriert sich zunehmend auf tiefgreifendere Plattformen, während Datenqualität, Lieferantenbeteiligung und Methodiklücken die wesentlichen kommerziellen Einschränkungen für Anbieter im Markt für Scope-3-Emissionsmanagement-Software bleiben.

Wesentliche Erkenntnisse des Berichts

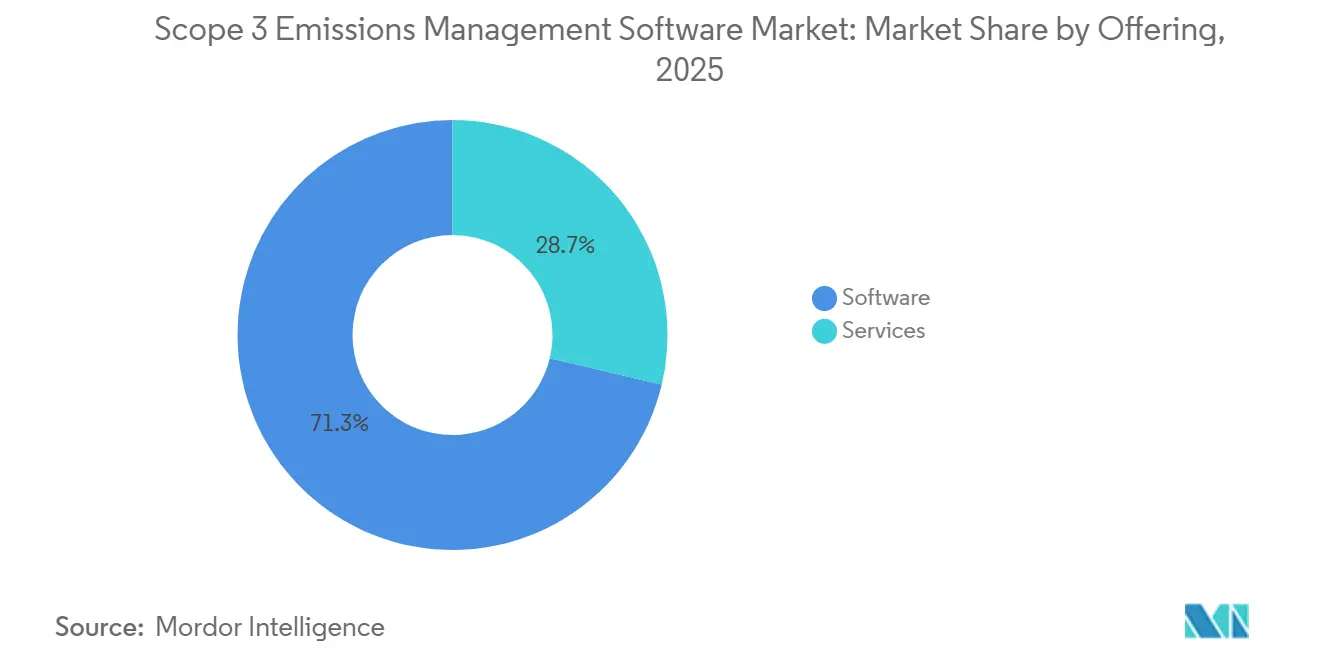

- Nach Angebot hielt Software im Jahr 2025 einen Marktanteil von 71,28 % am Markt für Scope-3-Emissionsmanagement-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 66,45 %, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 22,12 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,90 % des Marktanteils auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 23,47 % wachsen werden.

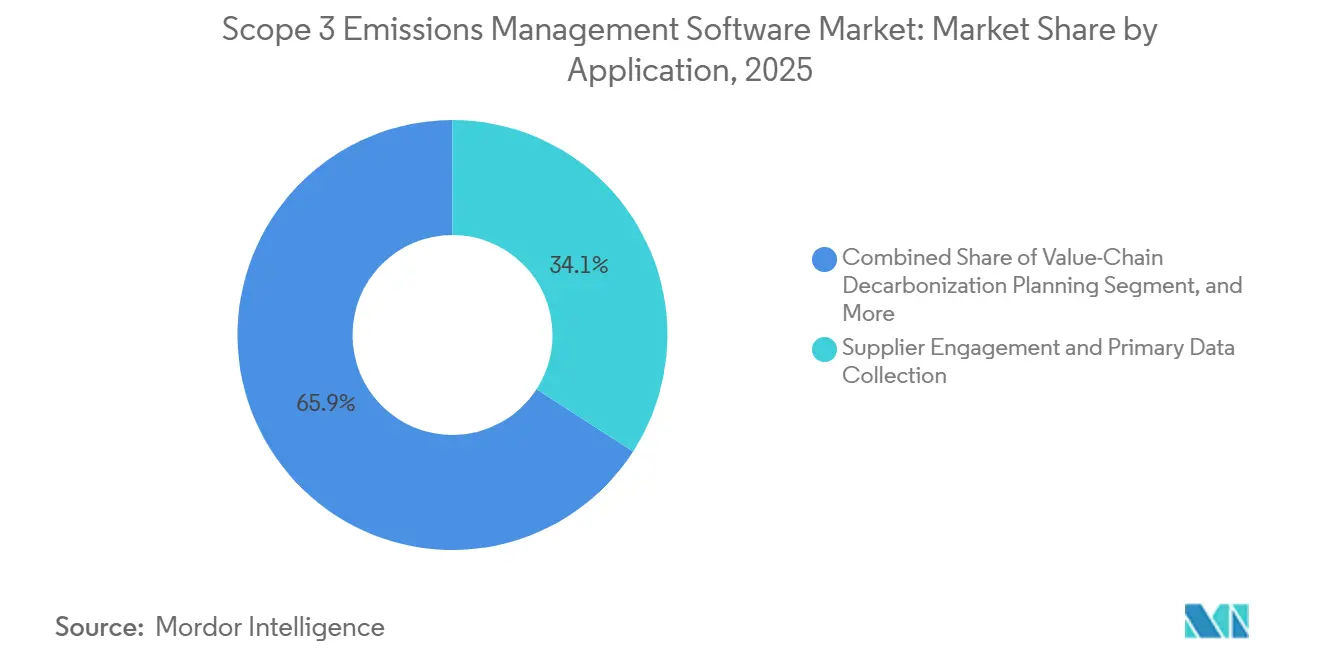

- Nach Anwendung entfielen im Jahr 2025 34,12 % des Anteils auf Lieferanteneinbindung und Primärdatenerhebung, während die Dekarbonisierungsplanung der Wertschöpfungskette bis 2031 voraussichtlich mit einer CAGR von 24,56 % wachsen wird.

- Nach Endnutzerbranche hielt Fertigung und Industrie im Jahr 2025 einen Anteil von 27,85 %, während Einzelhandel und Konsumgüter bis 2031 voraussichtlich mit einer CAGR von 20,78 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,40 % am Markt für Scope-3-Emissionsmanagement-Software, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 25,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Scope-3-Emissionsmanagement-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Scope-3-Offenlegungspflichten in wichtigen Volkswirtschaften | +5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Automatisierung der Lieferantendatenerhebung reduziert den Berichtsaufwand | +3.8% | Global, APAC als Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Investor- und Kundendruck auf Transparenz der Wertschöpfungskette | +3.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte ausgabenbasierte Emissionsschätzung senkt Einstiegshürden | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu prüfungsfähigen Nachhaltigkeitskontrollen und Datenprovenienz | +1.9% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschaffungsgesteuerte Dekarbonisierungsprogramme erweitern Softwarebudgets | +1.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Scope-3-Offenlegungspflichten in wichtigen Volkswirtschaften

Verbindliche Klimaberichterstattungsregeln in Europa und Australien verlagern die Scope-3-Arbeit auf Softwareplattformen, die wiederholbare Kontrollen, Prüfpfade und Workflows zur Prüfungsbereitschaft unterstützen können.[1]Normative, „Scope-3-Berichterstattung, CSRD- und SBTi-Anforderungen”, Normative, normative.io. In Europa hält ESRS E1 Scope 3 weiterhin im Berichtsrahmen für betroffene Unternehmen, was bedeutet, dass Datenerhebung und Berechnungslogik nun direkte Compliance-Konsequenzen haben. Wave-1-Berichterstatter bereiten Offenlegungen zu 2026er Daten für die Veröffentlichung im Jahr 2027 vor, was Unternehmen dazu veranlasst, Ad-hoc-Tabellenkalkulationen durch Systeme zu ersetzen, die jährliche Berichtszyklen aufrechterhalten können. Australien hat Gruppe-1-Unternehmen bereits im Januar 2025 in die verpflichtende Klimaoffenlegung einbezogen. Das kalifornische Gesetz SB 253 hat einen zweiten wichtigen Compliance-Kanal hinzugefügt, da eine umfassendere Emissionsoffenlegung voraussichtlich Branchenvergleiche und Investorenbewertungen verändern wird. Diese Kombination stützt den Markt für Scope-3-Emissionsmanagement-Software, da Käufer zunehmend Plattformen bevorzugen, die Regeländerungen branchenübergreifend aufnehmen können.[2]Nature Portfolio, „Vollständige Emissionsoffenlegung gemäß dem kalifornischen Senatsbeschluss 253 könnte Kohlenstoffbewertungen verändern und Investitionen umlenken”, Communications Sustainability, nature.com.

Automatisierung der Lieferantendatenerhebung reduziert den Berichtsaufwand

Die Lieferantendatenerhebung ist zum operativen Kern des Marktes für Scope-3-Emissionsmanagement-Software geworden, da die Qualität der vorgelagerten Berichterstattung von konsistenter Lieferantenansprache, Antwortverfolgung und Validierung abhängt. Das CDP-Lieferkettenprogramm zeigte im Jahr 2025, dass 330 führende Unternehmenskäufer Umweltoffenlegungen von fast 70.000 Lieferanten anforderten, was manuelle Erhebungsmethoden im Unternehmensmaßstab schwer aufrechtzuerhalten macht. Der Druck beschränkt sich nicht auf das Versenden von Fragebögen, da Vollständigkeit der Antworten und methodische Genauigkeit nun beeinflussen, ob die Daten für Prüfungs- und Zielsetzungsarbeiten verwendet werden können. CDP stellte außerdem fest, dass 38 % der von Lieferanten gemeldeten Emissionen methodische Fehler enthielten, die groß genug waren, um die gemeldeten Werte um mehr als 25 % zu verändern, was den Wert integrierter Validierungstools erhöhte. Plattformen, die geführte Dateneingabe, Anomaliemeldungen, Erinnerungen und die Zuweisung von Emissionsfaktoren kombinieren, konkurrieren daher auf der Grundlage der Datennutzbarkeit und nicht allein auf der Grundlage des Erhebungsvolumens. Diese Dynamik treibt den Markt für Scope-3-Emissionsmanagement-Software weiterhin an, da Käufer für geringeren Berichtsaufwand und weniger manuelle Korrekturschleifen in Lieferantennetzwerken zahlen.

Investor- und Kundendruck auf Transparenz der Wertschöpfungskette

Investor- und Kundenerwartungen konzentrieren sich nun auf überprüfbare Wertschöpfungskettendaten statt auf allgemeine Nachhaltigkeitsnarrative, was den kommerziellen Nutzen dedizierter Berichtssysteme erweitert. In Communications Sustainability veröffentlichte Forschungsergebnisse ergaben, dass die vollständige Scope-3-Offenlegung gemäß dem kalifornischen Gesetz SB 253 wahrscheinlich die Branchenbenchmarking-Grundlagen neu gestalten und Kapital in Richtung Unternehmen mit überprüfbaren, unternehmensseitig gemeldeten Emissionsdaten umlenken wird. Dieser Druck wirkt sich auch auf Käufer-Lieferanten-Beziehungen aus, da große Unternehmen Umweltdaten im großen Maßstab über strukturierte Lieferketten-Offenlegungsprogramme anfordern. Sobald die Lieferantenoffenlegung Teil der kommerziellen Qualifizierung wird, hört Software auf, ein reines Compliance-Tool zu sein, und wird Teil der Kundenbindung und des Kundenzugangs. Vorstände sind daher eher bereit, Systeme zu finanzieren, die wiederholbare Berichterstattung, Prüfungsunterstützung und Lieferanteneinbindung in einem einzigen Workflow unterstützen. Diese Erweiterung des Käufernutzens stützt den Markt für Scope-3-Emissionsmanagement-Software, insbesondere dort, wo die Offenlegungsqualität sowohl die Kapitalwahrnehmung als auch die Kundenkontinuität beeinflussen kann.

KI-gestützte ausgabenbasierte Emissionsschätzung senkt Einstiegshürden

KI-gestützte Ausgabenklassifizierung reduziert die Kosten und den Aufwand für die Erstellung eines ersten Scope-3-Inventars und erweitert den Zugang für Unternehmen ohne ausgereifte Nachhaltigkeitsteams.[3]Climatiq, „Die Wissenschaft hinter ausgabenbasierten Emissionsfaktoren”, Climatiq, climatiq.io. Diese Tools verwenden Beschaffungsbeschreibungen, Klassifizierungslogik und die Zuordnung von Emissionsfaktoren, um Rohdaten aus dem Hauptbuch deutlich schneller als manuelle Workflows in eine erste Schätzung für eingekaufte Waren und Dienstleistungen umzuwandeln. Diese kürzere Einrichtungszeit ist vor allem für KMU und Erstkäufer relevant, da sie den internen Personalaufwand zum Zeitpunkt der Einführung reduziert. Watershed gab im April 2026 bekannt, dass seine KI-Datenbereinigungsagenten die Zeit bis zu verwertbaren Nachhaltigkeitsdaten in Testbereitstellungen um 80 % verkürzt haben, was eine klare Entwicklungsrichtung für das Softwaredesign aufzeigt. In derselben Mitteilung wurde darauf hingewiesen, dass ein Unternehmenskunde eine 5-stündige Datenbereinigungsaufgabe auf 20 Minuten reduziert hat, was zeigt, wie Workflow-Automatisierung die Benutzerfreundlichkeit verbessern kann, bevor tiefgreifendere Primärdatenprogramme eingeführt werden. Infolgedessen profitiert der Markt für Scope-3-Emissionsmanagement-Software von Anbietern, die einen KI-geführten Einstiegspfad anbieten und Kunden dann zu robusteren hybriden und primärdatenbasierten Messmodellen führen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lieferantendaten und geringe Primärdatenabdeckung | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Methodikunterschiede zwischen Frameworks schränken die Vergleichbarkeit ein | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit ERP-, Beschaffungs- und ESG-Systemen | -1.5% | Großunternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Budgetdruck für mittelständische Käufer und lange Verkaufszyklen | -1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lieferantendaten und geringe Primärdatenabdeckung

Die Primärdatenabdeckung bleibt in vielen Unternehmensprogrammen gering und schränkt ein, wie weit Software die Berichtsqualität ohne stärkere Lieferantenbeteiligung verbessern kann. Sphera stellte im Jahr 2025 fest, dass 79 % der Unternehmen die Verfügbarkeit von Lieferantendaten als größte Herausforderung nannten und 62 % die interne Datenqualität als wesentliches Hindernis für eine genaue Offenlegung bezeichneten.[4]Sphera, „Spheras Scope-3-Bericht 2025 zeigt Nachhaltigkeitsfortschritte trotz anhaltender Datenherausforderungen”, Sphera, sphera.com. Dieselbe strukturelle Schwäche bestand im Jahr 2026 fort, als Sphera berichtete, dass 45 % der Unternehmensführer nur begrenztes Vertrauen in die Genauigkeit der Scope-3-Daten hatten, obwohl 89 % planten, die Berichtsabdeckung auszuweiten. Diese Lücke ist bedeutsam, weil eine stärkere Regulierung nachvollziehbare, erklärbare Offenlegungen erfordert, während viele Datensätze noch immer auf unvollständigen Lieferantenantworten und Schätzungen beruhen. Käufer erwarten nun, dass Plattformen einen Weg von der ausgabenbasierten Schätzung hin zu besser prüfbaren Primärdaten aufzeigen, und diese Erwartung verlängert die Implementierungsarbeit dort, wo die Lieferantenbereitschaft gering ist. Bis die Lieferantenbeteiligung zunimmt und konsistenter wird, wird dies den Markt für Scope-3-Emissionsmanagement-Software weiterhin verlangsamen, indem Bereitstellungszeiträume verlängert und die Prüfungssicherheit eingeschränkt werden.

Methodikunterschiede zwischen Frameworks schränken die Vergleichbarkeit ein

Der Markt für Scope-3-Emissionsmanagement-Software steht auch vor einem Vergleichbarkeitsproblem, da verschiedene Berichtsrahmen unterschiedliche Grenzen, Annahmen und Wesentlichkeitsregeln verwenden. Unternehmen müssen häufig überlappende Anforderungen gemäß dem GHG-Protokoll, CSRD, ISSB-konformen Standards und freiwilligen Offenlegungssystemen erfüllen, und die Berechnungslogik stimmt nicht immer zwischen ihnen überein. Wenn ein Unternehmen Workflows auf einen Framework aufbaut, kann der Wechsel zu einem zweiten Berichtsformat Überarbeitungen bei Kategoriedefinitionen, Wesentlichkeitsbeurteilungen und Dokumentationspraktiken auslösen. Diese Überarbeitungen erhöhen die Gesamtbetriebskosten und erschweren die Kaufentscheidung für mittelständische Unternehmen, die einen klaren, stabilen Einrichtungspfad suchen. Anbieter reagieren mit dem Aufbau modularerer Engines und klarerer Datenprovenienzfunktionen, doch eine vollständige Vergleichbarkeit bleibt schwierig, solange sich die Frameworks weiterentwickeln. Diese Reibung hemmt den Markt für Scope-3-Emissionsmanagement-Software, da Softwarekäufer neben der Plattform noch immer Personal-, Prozess- und Interpretationsarbeit benötigen, bevor Offenlegungen frameworkübergreifend verlässlich sein können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Wachstum bei Dienstleistungen signalisiert eine Reifungslücke bei der Messung

Software machte im Jahr 2025 71,28 % des Umsatzes aus, während Dienstleistungen im Markt für Scope-3-Emissionsmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen werden. Dieser Mix spiegelt die zentrale Rolle zweckgebundener Plattformen wider, die Berechnungslogik, Offenlegungsvorlagen, Workflow-Kontrollen und Lieferanteneinbindungstools in einem einzigen System zusammenführen. Cloud-basierte Software bleibt das Kernliefermodell in diesem Segment, da Käufer regulatorische Aktualisierungen und Methodenänderungen ohne lange interne IT-Zyklen umgesetzt haben möchten. Gleichzeitig wird die Implementierungsarbeit nach der Lizenzunterzeichnung oft schwieriger, da Emissionsgrenzen, Lieferantendatenqualität und Framework-Ausrichtung noch immer manuelle Konfiguration und Überprüfung erfordern.

Diese Dienstleistungsnachfrage ist mit der operativen Bereitschaft verbunden und nicht mit einer schwachen Softwarenachfrage, da viele Unternehmen das Tool schneller kaufen können, als sie die Daten organisieren können, die für eine effektive Nutzung erforderlich sind. Sphera berichtete im Jahr 2026, dass 89 % der Unternehmen planten, die Scope-3-Berichterstattung auszuweiten, während 45 % noch immer nur begrenztes Vertrauen in die Datengenauigkeit hatten, was klaren Raum für verwaltete Unterstützung und Beratungsarbeit lässt. Anbieter, die Implementierung, Datenberatung und Unterstützung zur Prüfungsbereitschaft mit der Plattform bündeln, erweitern daher den Kundenwert über das anfängliche Abonnement hinaus. Reine SaaS-Anbieter stehen unter Druck, Servicekapazitäten direkt aufzubauen oder mit spezialisierten Partnern zusammenzuarbeiten, wenn sie in größeren und stärker regulierten Kaufzyklen relevant bleiben wollen.

Nach Bereitstellungsmodus: Hybridarchitektur passt zur Datenwirklichkeit von Unternehmen

Die Cloud hielt im Jahr 2025 einen Anteil von 66,45 %, während Hybrid im Markt für Scope-3-Emissionsmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 22,12 % wachsen wird. Die Cloud bleibt das führende Modell, da sie den Wartungsaufwand reduziert, Feature-Updates beschleunigt und gut zu modernen Finanz- und Beschaffungssystemen passt. Dennoch liegen die detailliertesten Aktivitätsdaten häufig in ERP-Transaktionsdatensätzen, Transportsystemen und Beschaffungsdatenbanken, die viele Unternehmen noch immer in On-Premises- oder privaten Cloud-Umgebungen betreiben. Deshalb gewinnt die Hybridarchitektur an Dynamik, da sie Unternehmen ermöglicht, sensible Betriebsdaten in bestehenden Systemen zu halten und gleichzeitig Cloud-Analyse- und Berichtsebenen darüber zu nutzen.

Die Produktaktualisierungen von SAP im Jahr 2026 zeigten, wie Anbieter sich an diesen Bedarf anpassen, mit erweiterten ERP-zentrierten Berechnungen des Transportfußabdrucks und zusätzlichen länderspezifischen Lieferketten-Emissionsdatensätzen im Workflow. Diese Funktionen sind wichtig, weil die Hybridbereitstellung eine klarere Nachvollziehbarkeitskette von der Quelltransaktion bis zum gemeldeten Fußabdruck unterstützt, was für Kontrollen und Prüfpfade zunehmend wertvoll ist. Eigenständige On-Premises-Modelle verlieren Marktanteile, doch die zugrunde liegende Infrastruktur bleibt in vielen Großunternehmensarchitekturen kritisch. Anbieter, die keine Verbindung zu dieser Umgebung herstellen können, riskieren den Verlust von Unternehmensaufträgen, bei denen Datenprovenienz, Datensouveränität und Integrationstiefe genauso wichtig sind wie die Berichtsgeschwindigkeit.

Nach Unternehmensgröße: KMU-Adoption steigt durch Lieferkettenzug

Großunternehmen hielten im Jahr 2025 einen Anteil von 63,90 %, während KMU im Markt für Scope-3-Emissionsmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 23,47 % wachsen werden. Große Unternehmen traten zuerst ein, weil sie mit komplexen Lieferketten, klimabezogenen Zielen auf Vorstandsebene und früher regulatorischer Exposition in Europa und Nordamerika konfrontiert waren. KMU bewegen sich nun in den Kauftrichter, weil große Kunden strukturierte Emissionsdaten als Teil laufender Geschäftsbeziehungen anfordern. Dies verändert das Nachfragemuster von der Top-down-Compliance hin zur Wertschöpfungskettenpartizipation und erweitert die adressierbare Basis über die erste Welle regulierter multinationaler Unternehmen hinaus.

Im Journal of Industrial Ecology im Jahr 2026 veröffentlichte Forschungsergebnisse ergaben, dass Finanztransaktionsdaten KMU-spezifische Scope-3-Schätzungen mit statistischer Sicherheit liefern können, was leichtere Onboarding-Modelle für Unternehmen ohne dedizierte Nachhaltigkeitsteams unterstützt. Diese Forschung unterstützt den Aufstieg reibungsarmer Tools, die kleineren Lieferanten ermöglichen, ein glaubwürdiges erstes Inventar zu erstellen, bevor tiefgreifendere Primärdatenfähigkeiten aufgebaut werden. Anbieter, die lieferantenseitige Einstiegsprodukte zu niedrigen oder keinen Kosten anbieten, bauen einen Akquisitionstrichter auf, der sich in zahlende Plattformnutzer umwandeln kann, wenn die Berichtsanforderungen zunehmen. Diese Verschiebung ist für den Markt für Scope-3-Emissionsmanagement-Software wichtig, da das langfristige Volumenwachstum wahrscheinlich eher aus der Lieferantenbasis als aus der ersten Ebene großer Unternehmensberichterstatter allein kommen wird.

Nach Anwendung: Lieferantendatenarbeit führt, während Planung an Tempo gewinnt

Lieferanteneinbindung und Primärdatenerhebung hielten im Jahr 2025 34,12 % der Marktgröße für Scope-3-Emissionsmanagement-Software, während die Dekarbonisierungsplanung der Wertschöpfungskette bis 2031 voraussichtlich mit einer CAGR von 24,56 % wachsen wird. Die vorgelagerte Datenerhebung bleibt die größte Anwendung, da kein glaubwürdiges Scope-3-Programm ohne Lieferanteneingaben, Nachverfolgungszyklen und Validierungsprüfungen weit voranschreiten kann. Die Herausforderung besteht darin, dass rohe Lieferantenantworten nicht automatisch entscheidungsreife Berichte erzeugen, weshalb Validierungslogik genauso wichtig geworden ist wie die Erhebungskapazität. Beschaffungs- und Nachhaltigkeitsteams wünschen sich zunehmend Software, die Datenaufnahme, Szenarioplanung, Lieferantenpriorisierung und Reduktionspfade in einem einzigen Workflow abdeckt.

CDP stellte im Jahr 2025 fest, dass 38 % der von Lieferanten gemeldeten Emissionen methodische Fehler enthielten, die groß genug waren, um die gemeldeten Werte um mehr als 25 % zu verschieben, was die Bedeutung von Anomalieerkennung und geführten Überprüfungstools unterstreicht. Deshalb wächst die Dekarbonisierungsplanung der Wertschöpfungskette schneller, weil Unternehmen nun Messungen in Maßnahmen umwandeln wollen, anstatt bei der Offenlegung stehen zu bleiben. Gleichzeitig profitieren Bilanzierungs-, Offenlegungs-, Governance- und Prüfungsfunktionen von der Verlagerung hin zu formaleren Berichtserwartungen unter regulierten Frameworks. Zusammen zeigen diese Muster einen Markt für Scope-3-Emissionsmanagement-Software, der sich von der reinen Fußabdrucksichtbarkeit hin zu koordinierter Planung, Kontrollen und Lieferantenverbesserungsarbeit verlagert.

Nach Endnutzerbranche: Fertigung führt, während Einzelhandel an Tempo gewinnt

Fertigung und Industrie hielten im Jahr 2025 einen Anteil von 27,85 %, während Einzelhandel und Konsumgüter im Markt für Scope-3-Emissionsmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 20,78 % wachsen werden. Die Fertigung führt, weil ihre Lieferketten große Mengen eingekaufter Waren, komplexen Transport und nachgelagerte Produktnutzungsauswirkungen umfassen, die mit allgemeinen Schätzungen schwer zu erfassen sind. Im International Journal of Advanced Manufacturing Technology veröffentlichte Forschungsergebnisse aus dem Jahr 2025 zeigten, dass transportbezogene Scope-3-Emissionen in Fertigungslieferketten sehr empfindlich auf Fahrzeugtyp, Ladekapazität und Entfernung reagieren. Dieser Befund unterstreicht den Bedarf an granularen, aktivitätsbasierten Daten, insbesondere wenn Käufer über breite, ausgabenbasierte Näherungswerte hinausgehen wollen.

Einzelhandel und Konsumgüter wachsen schneller, weil produktbezogene Kohlenstoffkommunikation, Lieferantenanfragen und Markenverpflichtungen Emissionsdaten tiefer in Beschaffungs- und Merchandisingprozesse einbinden. BFSI bleibt eine eigenständige Nachfragenische, da finanzierte Emissionen eine komplexere Kategorienstruktur einführen als standardmäßige Unternehmensbeschaffungsfußabdrücke. Energie-, Versorgungs-, IT-, Telekommunikations- und Transportkäufer benötigen ebenfalls vertikale Anpassungen, da sich Datenquellen und Berechnungslogik je nach Betriebsmodell unterscheiden. Das Gesundheitswesen und der öffentliche Sektor befinden sich noch in einem früheren Stadium des Adoptionszyklus, treten jedoch in strukturiertere Beschaffungsprozesse ein, da die Erwartungen an die Sorgfaltspflicht in der Lieferkette und die Offenlegung formeller werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,40 % der Marktgröße für Scope-3-Emissionsmanagement-Software aus. Die Vereinigten Staaten trieben den größten Teil der regionalen Nachfrage an, da das kalifornische Gesetz SB 253 und verwandte Klimaoffenlegungsregeln große Unternehmen zu formaleren Scope-3-Berichtssystemen drängten. Dies veränderte die Beschaffungsprioritäten von einmaligen Messübungen hin zu Plattformen, die wiederkehrende Datenerhebung, Dokumentation und externe Überprüfung unterstützen können. Das regionale Kaufmuster spiegelt auch eine starke Nachfrage nach KI-gestützten Workflows wider, da Unternehmen schnellere Bereinigung, Szenariomodellierung und Integration mit Finanz- und Beschaffungsdaten wünschen. Dieses Umfeld begünstigt Anbieter, die bereits mit Unternehmens-Betriebssystemen verbunden sind und den Wechselaufwand innerhalb großer Konten reduzieren können.

Europa blieb die zweitgrößte Geografie im Markt für Scope-3-Emissionsmanagement-Software. CSRD hielt die Scope-3-Offenlegung innerhalb von ESRS E1 für betroffene Berichterstatter aufrecht, was die Nachfrage nach prüfbaren Berichts-Workflows in der gesamten Region weiterhin verankert. Wave-1-Unternehmen bereiten sich darauf vor, 2026er Daten im Jahr 2027 zu berichten, während die Omnibus-Änderungen spätere Berichtswellen verzögerten, was den Zeitplan verschob, aber nicht den Bedarf an Softwareinvestitionen beseitigte. Die Wertschöpfungskettenobergrenze der Europäischen Kommission begrenzt auch, wie viele Informationen große Berichterstatter von kleineren Lieferanten verlangen können, was beeinflusst, wie tief Lieferanteneinbindungstools für primäre vorgelagerte Daten vordringen können. Deutschland bleibt ein starkes Nachfragezentrum aufgrund seiner Industriebasis, während Frankreich ein dichtes Anbieterökosystem beisteuert, das regionale Innovation unterstützt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 25,67 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Scope-3-Emissionsmanagement-Software. Australien verpflichtete Gruppe-1-Unternehmen im Januar 2025 zur Aufnahme verpflichtender Klimaoffenlegungen und weitete den Rahmen ab Juli 2026 auf Gruppe-2-Unternehmen aus, wobei Scope 3 im Geltungsbereich enthalten ist. Exportorientierte Lieferketten verstärken auch die Nachfrage in der gesamten Region, da Lieferanten zunehmend Kohlenstoffdaten benötigen, um Käuferanfragen und grenzüberschreitende Berichtsanforderungen zu erfüllen. Südamerika, der Nahe Osten und Afrika bleiben Märkte in einem früheren Stadium, wobei die Adoption hauptsächlich durch multinationale Berichtsanforderungen, große inländische Unternehmen und grenzüberschreitende Lieferkettenpartizipation angeführt wird.

Wettbewerbslandschaft

Der Markt für Scope-3-Emissionsmanagement-Software blieb im Jahr 2026 mäßig fragmentiert, wobei zweckgebundene Spezialisten und Unternehmenssoftwareanbieter unterschiedliche Käuferbedürfnisse innerhalb desselben Nachfragepools bedienten. Watershed, Persefoni, Sweep, Altruistiq, Normative und Plan A konkurrierten auf der Grundlage von Messtiefe, Lieferanteneinbindung und Workflow-Geschwindigkeit, während größere Plattformanbieter auf Integrationsreichweite und Zugang zu installierten Konten setzten. SAP, Salesforce, IBM, Microsoft und Wolters Kluwer nutzten ihre breiteren ERP-, CRM- und ESG-Softwarepositionen, um in die Scope-3-Funktionalität vorzudringen. SAP stärkte seine Position durch den Sustainability Data Exchange und PACT-basierte Interoperabilität, die den Kohlenstoffdatenaustausch über Geschäftsbeziehungen hinweg standardisieren und Unternehmenskäufern einen klareren Weg zu strukturiertem Datenaustausch bieten. Dieser standardsgeführte Ansatz ist wichtig, weil große Käufer zunehmend eine einzige Betriebsebene wünschen, die Beschaffung, Lieferantendatenaustausch und Berichtskontrollen im Markt für Scope-3-Emissionsmanagement-Software verbindet.

Die Produktentwicklung im Jahr 2026 konzentrierte sich auf KI-Agenten, die Datenaufbereitungs-, Analyse- und Szenariomodellierungszyklen verkürzen. SAP gab an, dass sein Footprint Optimization Agent die Zeit für die Kohlenstoff-Szenario-Simulation von einem vollen Arbeitstag auf 20 Minuten reduzieren würde und dass die neuen Nachhaltigkeitsagenten bis Ende 2026 allgemein verfügbar sein würden. Watershed gab an, dass seine KI-Agenten die Zeit bis zu verwertbaren Nachhaltigkeitsdaten in Testbereitstellungen um 80 % verkürzt und die Zeit für ein Unternehmensdatenbereinigungsprojekt von 5 Stunden auf 20 Minuten reduziert haben. Persefoni stellte im Mai 2026 seinen Analytics Agent vor, eine agentische KI-Funktion, die in seine Plattform eingebettet ist und es Nachhaltigkeitsteams ermöglicht, über Eingaben in natürlicher Sprache mit Emissionsdaten zu interagieren. Diese Schritte zeigen, dass sich der Wettbewerb von der grundlegenden Fußabdruckberechnung hin zu schnellerer Workflow-Ausführung, klarerer Analyse und stärker eingebetteter Entscheidungsunterstützung im Markt für Scope-3-Emissionsmanagement-Software verlagert.

Die Konsolidierung beschleunigte sich ebenfalls, da Anbieter eine stärkere Plattformbindung und eine breitere Ökosystemreichweite anstrebten. Diligent übertrug seine Kohlenstoffbilanzierungskunden im Oktober 2025 an Persefoni und erwarb eine Kapitalbeteiligung, was den Pool unabhängiger Kohlenstoffbilanzierungskonkurrenten verkleinerte. EcoVadis und Workiva kündigten im Mai 2026 eine Partnerschaft an, um lieferantenseitige Kohlenstoffdaten mit Offenlegungs-Workflows zu verbinden, was die Verlagerung hin zu interoperablen Ökosystemmodellen anstelle isolierter Einzellösungen hervorhebt. Der Markt für Scope-3-Emissionsmanagement-Software bewegt sich daher auf eine Hub-and-Spoke-Struktur zu, bei der eine kleinere Gruppe von Berechnungs- und Offenlegungsplattformen als System-of-Record-Ebenen fungiert, während spezialisierte Daten-, Validierungs- und Beratungstools sich darum gruppieren.

Marktführer im Bereich Scope-3-Emissionsmanagement-Software

Watershed

Persefoni, LLC

Sweep SAS

Emitwise Limited

Sphera Solutions, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: EcoVadis und Workiva kündigten eine strategische Partnerschaft an, um das Carbon Data Network von EcoVadis direkt mit Workiva Carbon zu verbinden, sodass gemeinsame Kunden von branchendurchschnittlichen Emissionsfaktoren zu granularen, prüfungsfähigen Scope-3-Daten auf Lieferantenebene wechseln können. Die Partnerschaft positioniert EcoVadis als primäre Daten-Engine für Lieferantenemissionen und Workiva als Berechnungs- und Offenlegungszentrum und schließt eine kritische Lücke zwischen Lieferanteneinbindung und vorstandsreifer Berichterstattung.

- Mai 2026: SAP kündigte an, dass neue Nachhaltigkeits-KI-Agenten, darunter ein Footprint Optimization Agent, der die Scope-3-Szenario-Simulationszeit von etwa einem vollen Arbeitstag auf rund 20 Minuten reduziert, ein Sustainability Regulatory Readiness Agent und ein Packaging Compliance Agent, bis Ende 2026 allgemein verfügbar sein werden. Diese Agenten sind Teil der Autonomous Enterprise-Strategie von SAP und betten die Ausführung von Nachhaltigkeitsrichtlinien direkt in Unternehmens-Workflows ein.

- Mai 2026: Persefoni stellte den Persefoni Analytics Agent vor, eine agentische KI-Funktion, die in seine Plattform eingebettet ist und es Nachhaltigkeitsteams ermöglicht, über Eingaben in natürlicher Sprache mit Emissionsdaten zu interagieren, maßgeschneiderte Analysen zu erstellen und auf Stakeholder-Anfragen zu reagieren, ohne das Kohlenstoffbilanzierungssystem zu verlassen. Persefoni hat weltweit mehr als 500 Unternehmenskunden betreut und mehr als 9.000 Organisationen unterstützt und hat 179 Millionen USD von institutionellen Investoren, darunter TPG Rise, eingeworben.

- April 2026: Watershed stellte KI-Agenten für Datenbereinigung und -analyse auf der San Francisco Climate Week vor und berichtete, dass Testbereitstellungen die Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % verkürzt und ein 5-stündiges Datenbereinigungsprojekt für einen Unternehmenskunden auf 20 Minuten reduziert haben. Watershed startete außerdem ein 8-wöchiges KI-Stipendium für Nachhaltigkeitsführungskräfte und kündigte den Beta-Start der KI-gestützten Verarbeitung von Stromrechnungen an.

Berichtsumfang des Marktes für Scope-3-Emissionsmanagement-Software

Der Markt für Scope-3-Emissionsmanagement-Software umfasst digitale Plattformen und Dienstleistungen, die indirekte Treibhausgasemissionen entlang der Wertschöpfungskette in Übereinstimmung mit globalen Nachhaltigkeits- und ESG-Standards messen, verwalten und berichten. Diese Lösungen bieten Funktionen wie Scope-3-Bilanzierung und Offenlegung, Lieferanteneinbindung mit Primärdatenerhebung, Dekarbonisierungsplanung der Wertschöpfungskette sowie Prüfungs-, Governance- und Compliance-Management.

Der Bericht zum Markt für Scope-3-Emissionsmanagement-Software ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Scope-3-Bilanzierung und Offenlegung, Lieferanteneinbindung und Primärdatenerhebung, Dekarbonisierungsplanung der Wertschöpfungskette, Prüfung, Governance und Compliance), Endnutzerbranche (Fertigung und Industrie, Einzelhandel und Konsumgüter, Energie, Versorgungsunternehmen und natürliche Ressourcen, Transport und Logistik, BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Scope-3-Bilanzierung und Offenlegung |

| Lieferanteneinbindung und Primärdatenerhebung |

| Dekarbonisierungsplanung der Wertschöpfungskette |

| Prüfung, Governance und Compliance |

| Fertigung und Industrie |

| Einzelhandel und Konsumgüter |

| Energie, Versorgungsunternehmen und natürliche Ressourcen |

| Transport und Logistik |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Scope-3-Bilanzierung und Offenlegung | |

| Lieferanteneinbindung und Primärdatenerhebung | ||

| Dekarbonisierungsplanung der Wertschöpfungskette | ||

| Prüfung, Governance und Compliance | ||

| Nach Endnutzerbranche | Fertigung und Industrie | |

| Einzelhandel und Konsumgüter | ||

| Energie, Versorgungsunternehmen und natürliche Ressourcen | ||

| Transport und Logistik | ||

| BFSI | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Scope-3-Emissionsmanagement-Software derzeit?

Der Markt für Scope-3-Emissionsmanagement-Software wurde im Jahr 2025 auf 1,46 Milliarden USD bewertet, wird im Jahr 2026 auf 1,72 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 19,43 % 4,18 Milliarden USD erreichen.

Warum steigt die Nachfrage nach diesen Plattformen so schnell?

Das Wachstum wird durch verpflichtende Offenlegungsregeln, stärkere Prüfungsanforderungen sowie Kunden- und Investorendruck nach überprüfbaren Emissionsdaten der Wertschöpfungskette angetrieben.

Welche Angebotskategorie führt heute beim Umsatz?

Software führte im Jahr 2025 mit einem Anteil von 71,28 %, während Dienstleistungen mit einer CAGR von 21,34 % schneller wachsen, da Käufer Implementierungs- und Datenqualitätsunterstützung benötigen.

Warum expandieren Hybridbereitstellungen schneller als On-Premises-Setups?

Die Hybridbereitstellung wird voraussichtlich mit einer CAGR von 22,12 % wachsen, weil viele Unternehmen Kern-ERP- und Beschaffungsdaten noch immer in bestehenden Systemen halten und gleichzeitig Cloud-Analyse- und Berichtsebenen nutzen.

Welcher Anwendungsbereich verzeichnet die schnellste Expansion?

Die Dekarbonisierungsplanung der Wertschöpfungskette ist die am schnellsten wachsende Anwendung mit einer CAGR von 24,56 %, während Lieferanteneinbindung und Primärdatenerhebung im Jahr 2025 mit einem Anteil von 34,12 % die größte Anwendung blieben.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 25,67 %, unterstützt durch ausgeweitete verpflichtende Klimaoffenlegungsanforderungen und exportgetriebenen Lieferantenberichtsdruck.

Seite zuletzt aktualisiert am: