Marktgröße und Marktanteil für Supply-Chain-Kohlenstoffmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.60 Milliarden US-Dollar |

| Marktgröße (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.20% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Supply-Chain-Kohlenstoffmanagement-Software von Mordor Intelligence

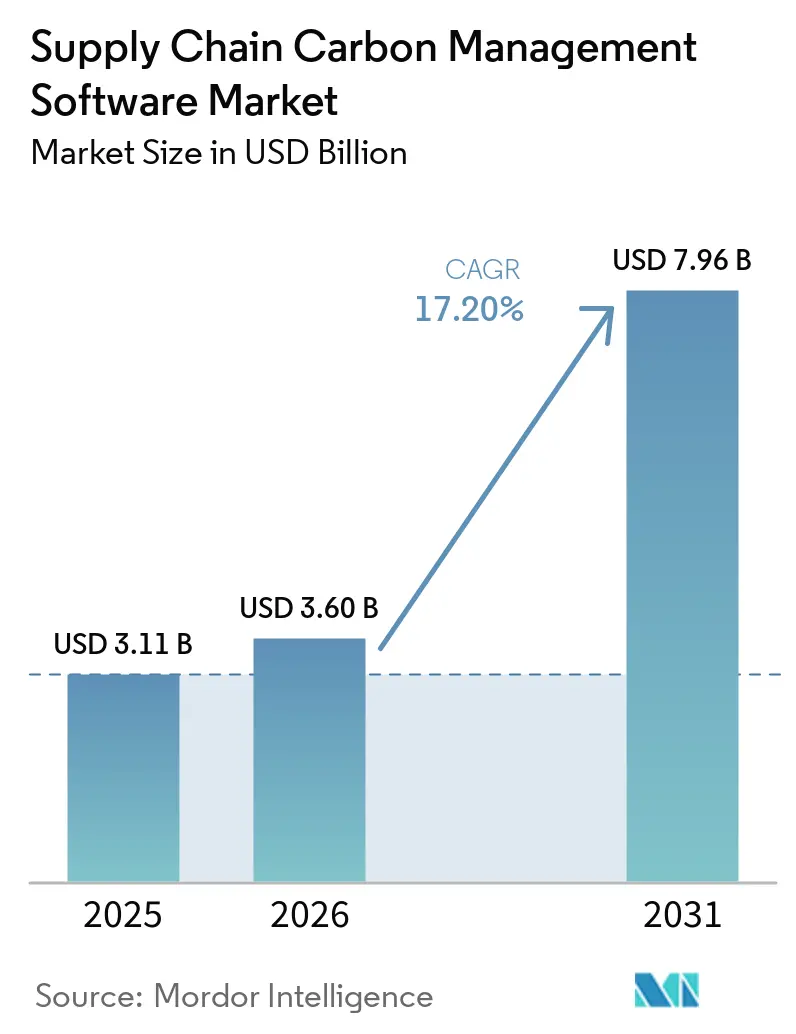

Die Marktgröße für Supply-Chain-Kohlenstoffmanagement-Software wurde im Jahr 2025 auf USD 3,11 Milliarden geschätzt und soll von USD 3,60 Milliarden im Jahr 2026 auf USD 7,96 Milliarden bis 2031 wachsen, bei einer CAGR von 17,20 % während des Prognosezeitraums (2026–2031). Der Markt für Supply-Chain-Kohlenstoffmanagement-Software entwickelt sich von frühen Berichtsanwendungsfällen hin zu einem breiteren operativen Einsatz, da große Unternehmen nun prüfungsfähige Emissionsdaten über mehrstufige Lieferantennetzwerke benötigen. Verbindliche Offenlegungsvorschriften in Europa, strengere produktbezogene Kohlenstoffanforderungen und eine stärkere Aufmerksamkeit der Investoren verlagern Softwareentscheidungen aus der Evaluierungsphase in aktive Kaufzyklen. Der Markt profitiert auch von einem Wandel in den Käufererwartungen, bei dem Unternehmen kein enges Berichtstool mehr wünschen, sondern stattdessen Plattformen suchen, die Kohlenstoffdaten mit Beschaffungs-, Logistik-, Finanz- und Planungssystemen verbinden. Dies steigert den Wert von Anbietern, die Lieferantendatenerfassung, Emissionsberechnung, Szenariomodellierung und Workflow-Automatisierung innerhalb eines einzigen Systems kombinieren können. Die nächste Wachstumsphase wird voraussichtlich von Käufern kommen, die bereits Messbasislinien aufgebaut haben und nun Planungstools, verwaltete Dienste und Lieferanteneinbindungsfähigkeiten benötigen, die Daten in Maßnahmen umwandeln.

Wichtigste Erkenntnisse des Berichts

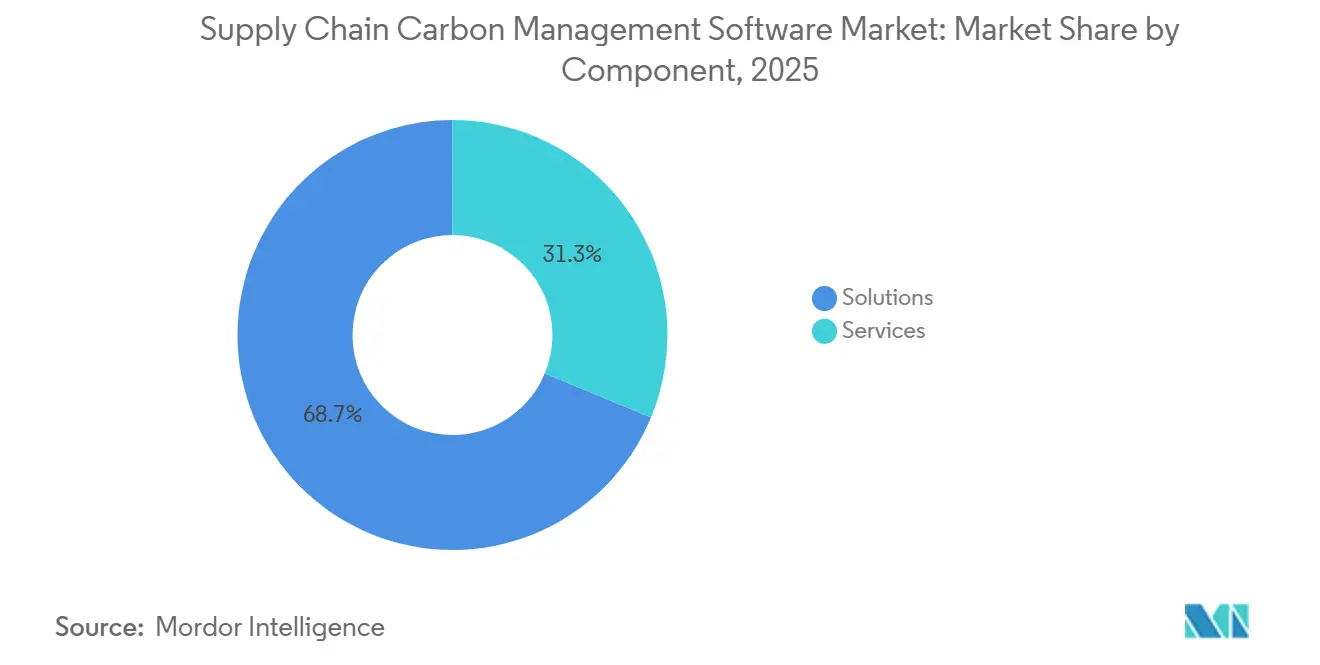

- Nach Komponente führten Lösungen im Markt für Supply-Chain-Kohlenstoffmanagement-Software im Jahr 2025 mit einem Umsatzanteil von 68,74 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,65 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Anteil von 65,12 %, während Hybrid bis 2031 voraussichtlich die höchste CAGR von 17,85 % verzeichnen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,45 % des Marktes, während KMU bis 2031 voraussichtlich am schnellsten mit einer CAGR von 17,42 % wachsen werden.

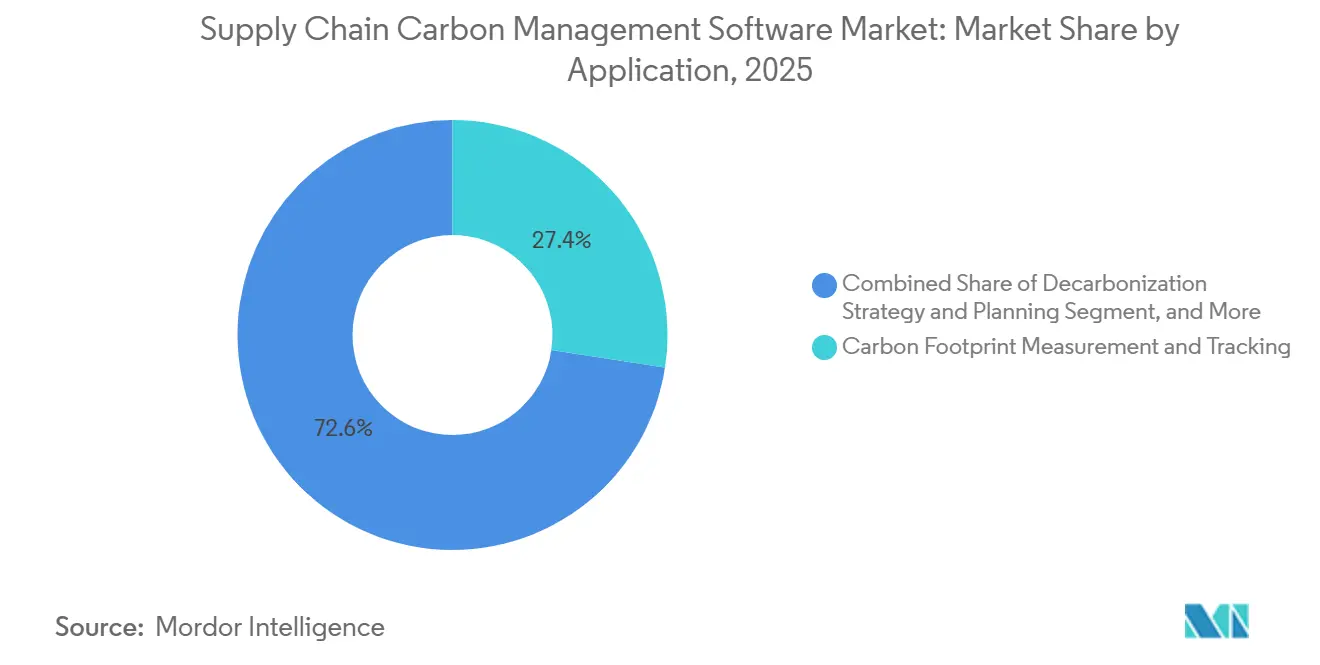

- Nach Anwendung erfasste die Messung und Verfolgung des CO₂-Fußabdrucks im Jahr 2025 einen Anteil von 27,41 %, während Dekarbonisierungsstrategie und -planung bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

- Nach Endverbrauchsbranche hielt die Fertigung im Jahr 2025 einen Anteil von 28,63 %, während Einzel- und E-Commerce bis 2031 voraussichtlich die schnellste CAGR von 17,92 % verzeichnen werden.

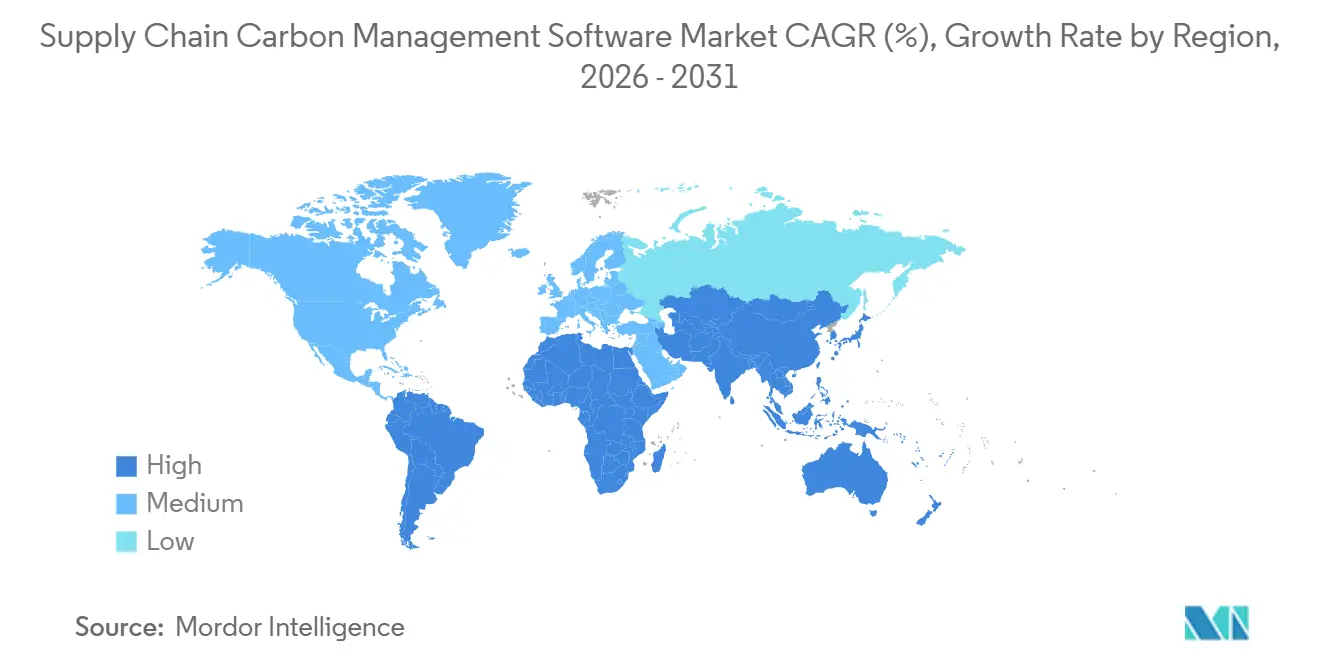

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,56 % am Markt für Supply-Chain-Kohlenstoffmanagement-Software, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 18,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Supply-Chain-Kohlenstoffmanagement-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck zur Offenlegung von Scope-3-Emissionen in globalen Lieferketten | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-basierter Harmonisierung von Lieferantendaten | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Bereitschaft für digitale Produktpässe in exportorientierter Fertigung | +2.8% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschaffungsgeführte Dekarbonisierungsprogramme in Großunternehmen | +2.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Kohlenstoffgutschriften und internem Kohlenstoffpreis-Workflow | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eingebettete Kohlenstoffanalysen in ERP- und Beschaffungssuiten | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck zur Offenlegung von Scope-3-Emissionen in globalen Lieferketten

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software verzeichnet eine starke Nachfrage von Unternehmen, die nun rigorosere Scope-3-Offenlegungen über globale Lieferantennetzwerke benötigen. Die ersten CSRD-Einreicher berichteten 2025 über Scope-3-Daten des Geschäftsjahres 2024 und schufen damit einen Live-Maßstab für das Evidenz- und Wiederholbarkeitsniveau, das spätere Einreicher nun erfüllen müssen. ESRS E1 hielt Scope 3 im Mittelpunkt der Klimaberichterstattung, was bedeutet, dass Unternehmen weiterhin alle relevanten Kategorien bewerten und von Jahr zu Jahr konsistente Methoden anwenden müssen.[1]Normative, "Scope-3-Berichterstattung: CSRD- und SBTi-Anforderungen (2026)," Normative, normative.io Diese Anforderung ist in manuellen Dateien schwer zu verwalten, da Lieferantendaten aus vielen Systemen, Regionen und Berichtsformaten stammen. Kaliforniens Rahmenwerk zur Klimaoffenlegung verstärkt denselben Druck auf in den USA ansässige multinationale Unternehmen, sodass der Markt für Supply-Chain-Kohlenstoffmanagement-Software nicht mehr ausschließlich von Europa geprägt wird. Das Ergebnis ist eine schnellere Hinwendung zu Plattformen, die Lieferantendaten erfassen, Emissionsfaktoren anwenden, Prüfpfade pflegen und eine prüfungsfähige Berichterstattung in großem Maßstab unterstützen können.

Einführung KI-basierter Harmonisierung von Lieferantendaten

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software expandiert auch, weil Unternehmen weniger mit fehlenden Daten als mit inkonsistenten Daten zu kämpfen haben. Emissionsaufzeichnungen von Lieferanten liegen häufig in Rechnungen, Produktdatensätzen, Lebenszyklusdatenbanken und ERP-Exporten vor, wobei jede Quelle unterschiedliche Einheiten, Grenzen und Annahmen verwendet. Das macht die Harmonisierung zu einer zentralen Softwareaufgabe und nicht zu einer unterstützenden Funktion. Im März 2026 gingen EcoVadis und Watershed eine Partnerschaft ein, um primäre Lieferantendaten mit automatisierter Zuverlässigkeitsbewertung zu kombinieren, was zeigt, wie sich der Markt in Richtung Konfidenzbewertung und Evidenzprüfungen statt einfacher Datenaufnahme bewegt. Im Mai 2026 erweiterte EcoVadis dasselbe Netzwerk durch Workiva und verband damit Lieferantenkohlenstoffdaten weiter mit Berichts-Workflows, die prüfungsfähige Ergebnisse erfordern. Infolgedessen belohnt der Markt für Supply-Chain-Kohlenstoffmanagement-Software Anbieter, die Datenqualität einstufen, Ausreißer erkennen und hochvolumige Lieferanteneingaben in formale Prüfungsprozesse überführen können.[2]EcoVadis, "EcoVadis und Watershed schließen Partnerschaft zur Schließung der Scope-3-Datenlücke," EcoVadis, resources.ecovadis.com

Bereitschaft für digitale Produktpässe in exportorientierter Fertigung

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software gewinnt durch die Vorbereitung auf digitale Produktpässe in exportorientierter Fertigung einen neuen Wachstumspfad. Die EU-Ökodesign-Verordnung für nachhaltige Produkte hat eine schrittweise Einführung von Produktpässen in mehreren Kategorien in Gang gesetzt und zwingt Hersteller dazu, früher als viele inländische Vorschriften es erfordern eine Produktkohlenstoffdateninfrastruktur aufzubauen. Das ist bedeutsam, weil Exporteure mehr als nur Gesamtemissionen auf Unternehmensebene benötigen; sie brauchen Informationen zum Kohlenstoff-Fußabdruck auf Lagereinheitenebene, die über Wertschöpfungsketten hinweg geteilt werden können. Lieferanten in der Automobil-, Elektronik-, Metall- und Industriegüterbranche sind besonders exponiert, da ihre Produkte durch tiefe Lieferketten und in streng regulierte Exportziele fließen. Der Markt für Supply-Chain-Kohlenstoffmanagement-Software verzeichnet daher eine stärkere Nachfrage nach Modulen, die produktbezogene Berechnungen, Dokumentenkontrolle und Lieferantennachverfolgbarkeit unterstützen, anstatt nur unternehmensweite Berichterstattung zu ermöglichen. Diese Verschiebung macht spezialisierte Produktkohlenstoff-Fußabdruckfunktionalität bei der Softwareauswahl wichtiger, insbesondere für Hersteller, die europäische Käufer beliefern.[3]EU-Tracker für digitale Produktpässe, "Tracker für delegierte Rechtsakte zu digitalen Produktpässen," EU-Tracker für digitale Produktpässe, eudigitalproductpassport.org

Beschaffungsgeführte Dekarbonisierungsprogramme in Großunternehmen

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software wird auch von Beschaffungsteams unterstützt, die Kohlenstoffdaten nun in tägliche Beschaffungsentscheidungen einbeziehen. Große Unternehmen behandeln Dekarbonisierung nicht mehr als separate Nachhaltigkeitsaufgabe, die nach Abschluss von Einkauf und Betrieb erfolgt. Sie integrieren Kohlenstoffbewertungen von Lieferanten in Beschaffungs-Workflows, sodass Preis, Qualität und Emissionen gemeinsam bewertet werden können. SAPs Green Ledger und seine umfassenderen ERP-verknüpften Nachhaltigkeitsfähigkeiten zeigen, wie Anbieter sich um diesen operativen Anwendungsfall positionieren, bei dem Kohlenstoffdaten in Finanz- und Beschaffungssysteme eingeschrieben werden, anstatt in einer separaten Berichtsschicht gespeichert zu werden. Dieses Modell ist für den Markt für Supply-Chain-Kohlenstoffmanagement-Software wichtig, weil Käufer Systeme wünschen, die Beschaffung, Produktionsplanung und Lieferantenentscheidungen in Echtzeit beeinflussen. Es begünstigt auch Anbieter, die Integrationsreibung reduzieren und eine direkte Verbindung von Emissionsdaten zu kommerziellen Entscheidungen aufzeigen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenlücken bei Lieferanten und schlechte Qualität der Emissionsfaktoren | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Integrationsaufwand mit Legacy-ERP-, TMS- und MES-Systemen | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz auf Prüfungsniveau | -1.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Budgetempfindlichkeit bei mittelständischen und KMU-Käufern | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenlücken bei Lieferanten und schlechte Qualität der Emissionsfaktoren

Die größte praktische Einschränkung im Markt für Supply-Chain-Kohlenstoffmanagement-Software bleibt die Qualität der Lieferantendaten. Viele Unternehmen verlassen sich weiterhin auf Sekundärschätzungen, weil Lieferanten keine vollständigen primären Emissionsdaten bereitstellen oder dies in Formaten tun, die nicht leicht verifiziert werden können. Das schwächt die Berichtsqualität und begrenzt auch den Wert nachgelagerter Planungstools. Die Herausforderung wird schwieriger, wenn generische Emissionsfaktoren keine standort- oder länderspezifischen Bedingungen widerspiegeln, was Kohlenstoffbasislinien für globale Lieferketten erheblich verzerren kann. SAP adressierte einen Teil dieses Problems in seinen 2026er-Updates, indem es mehr länderspezifische Faktoren für landwirtschaftliche und industrielle Rohstoffe hinzufügte, was darauf hindeutet, dass die Käufernachfrage nach geografischer Granularität wächst. Bis sich die Lieferantenbeteiligung verbessert und Emissionsfaktorbibliotheken präziser werden, wird der Markt für Supply-Chain-Kohlenstoffmanagement-Software weiterhin eine langsamere Einführung bei Unternehmen mit fragmentierten Beschaffungsnetzwerken verzeichnen.[4]SAP Community, "SAP Sustainability Footprint Management: Q1-26-Updates und Highlights," SAP Community, community.sap.com

Integrationsaufwand mit Legacy-ERP-, TMS- und MES-Systemen

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software sieht sich auch einer langsameren Einführung gegenüber, wo zentrale Unternehmenssysteme alt, stark angepasst oder schlecht standardisiert sind. Kohlenstoffberechnungen hängen von operativen Eingaben aus ERP-, Transport-, Fertigungs- und Beschaffungssystemen ab, und vielen Unternehmen fehlen saubere Datenflüsse in diesen Umgebungen. Dies erhöht die Projektkosten, verlängert die Bereitstellungszeiträume und erhöht das Risiko, dass Käufer Käufe verzögern, bis die Integration einfacher wird. Untersuchungen stellten fest, dass Unternehmen oft nicht nur mit technischen Schnittstellen zu kämpfen haben, sondern auch mit schwacher Informationsinfrastruktur und geringer Datenstandardisierung in den Systemen, die die Emissionsberichterstattung speisen. Das Problem ist besonders akut bei großen Unternehmen mit komplexen On-Premises-Systemen und bei mittelgroßen Unternehmen ohne dedizierte Integrationsteams. Aus diesem Grund legt der Markt für Supply-Chain-Kohlenstoffmanagement-Software zunehmend Wert auf API-fähige Plattformen, vorgefertigte Konnektoren und ERP-native Architekturen, die den Bereitstellungsaufwand reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da die Komplexität von Scope 3 zunimmt

Lösungen machten 68,74 % des Umsatzes 2025 im Markt für Supply-Chain-Kohlenstoffmanagement-Software aus, wobei Softwarelizenzen die größte Ausgabenkomponente blieben. Diese Führungsposition spiegelte frühe Kaufmuster von Unternehmen wider, bei denen Unternehmen zunächst die Kernplattform für Emissionsmessung, Lieferantendatenerfassung und Berichtskontrollen sicherten. Käufer bevorzugten Lösungen auch, weil sie ein gemeinsames Datenmodell etablierten, das später Prüfung, Planung und produktbezogene Analysen unterstützen konnte. In der frühen Aufbauphase der Supply-Chain-Kohlenstoffmanagement-Software-Branche war dieser Plattform-zuerst-Ansatz sinnvoll, weil große Unternehmen ein stabiles System benötigten, bevor sie externe Beratungsunterstützung hinzufügten. Das Lösungssegment profitierte auch von der SaaS-Bereitstellung, die es Unternehmen ermöglichte, schneller einzusteigen und ihre Systeme über verteilte Lieferantennetzwerke hinweg einfacher zu aktualisieren.

Das Dienstleistungssegment soll bis 2031 mit einer CAGR von 17,65 % wachsen, was es zur am schnellsten wachsenden Komponente macht. Dieser Anstieg zeigt, dass viele Unternehmen den ersten Schritt des Softwarekaufs hinter sich gelassen haben und nun Hilfe bei der Nutzung über komplexe Lieferanten-Ökosysteme hinweg benötigen. CSRD-Prüfungs-Workflows, Lieferantenbetreuung, Datenbereinigung und Emissionsfaktor-Abgleich sind allesamt arbeitsintensive Aufgaben, die interne Teams oft nicht bewältigen können. Die ERM- und Carbmee-Partnerschaft spiegelt diese Verschiebung wider, indem sie Softwarefähigkeiten mit dienstleistungsgeführter Ausführung kombiniert, um Scope-3-Reduktionsarbeit in Fertigungswertschöpfungsketten voranzutreiben. Der Markt für Supply-Chain-Kohlenstoffmanagement-Software bewegt sich daher auf ein Modell zu, bei dem Dienstleistungen über die Einrichtung hinausgehen und kontinuierliches Datenmanagement, Lieferanteneinbindung und Dekarbonisierungs-Follow-through umfassen. Dieses Muster stärkt Anbieter und Partner, die lange Implementierungszyklen unterstützen und nach Abschluss der ersten Bereitstellung messbare Ergebnisse liefern können.

Nach Bereitstellungsmodell: Hybride Architektur balanciert Kontrolle und Skalierbarkeit

Cloud-Bereitstellung machte 65,12 % des Umsatzes 2025 im Markt für Supply-Chain-Kohlenstoffmanagement-Software aus und war damit das dominierende Bereitstellungsmodell. Cloud-Plattformen gewannen früh Marktanteile, indem sie eine automatisierte Datenaufnahme aus Beschaffungs-, Finanz- und Logistiksystemen ermöglichten, ohne dass eine umfangreiche interne Infrastruktur erforderlich war. Sie erfüllen auch die Anforderungen von Nachhaltigkeitsteams, die eine schnellere Einrichtung, niedrigere Vorabkosten und eine einfachere Erweiterung über Lieferantennetzwerke hinweg wünschen. Für viele mittelgroße Anwender reduzierten Cloud-Systeme den Aufwand für die Wartung interner Server und unterstützten gleichzeitig Live-Berichtsanforderungen. Die Cloud-Führungsposition im Markt für Supply-Chain-Kohlenstoffmanagement-Software spiegelt auch wider, wie schnell sich regulatorische und Berichtsanforderungen weiterentwickeln, da Käufer häufige Updates und einfachere Funktionseinführungen schätzen.

Hybride Bereitstellung soll bis 2031 mit einer CAGR von 17,85 % wachsen, was sie zum am schnellsten wachsenden Modell macht. Dieses Wachstum kommt von Unternehmen, die Cloud-skalierte Konnektivität benötigen, aber sensible Lieferanten- oder Betriebsdaten in kontrollierten regionalen Umgebungen halten müssen. Diese Anforderung ist besonders relevant in Europa, wo Datenverwaltungs- und Datenresidenzerwartungen die Systemdesignentscheidungen prägen. SAPs Footprint-Management-Architektur zeigt diese Richtung, da Unternehmen Kohlenstoffdaten in Cloud-Umgebungen berechnen und Ergebnisse bei Bedarf an On-Premises-Systeme zurückveröffentlichen können. On-Premises-Bereitstellungen spielen weiterhin eine Rolle in Verteidigungs-, Regierungs- und streng regulierten Lieferketten, sind aber weniger auf die Notwendigkeit eines schnellen Lieferanten-Onboardings und kontinuierlicher Updates ausgerichtet. Infolgedessen bevorzugt der Markt für Supply-Chain-Kohlenstoffmanagement-Software zunehmend hybride Modelle, die Compliance-Kontrolle mit praktischer Skalierbarkeit verbinden.

Nach Unternehmensgröße: KMU wachsen schneller, da der Compliance-Druck nachgelagert zunimmt

Großunternehmen machten 63,45 % des Umsatzes 2025 im Markt für Supply-Chain-Kohlenstoffmanagement-Software aus und waren damit die Kernkäufergruppe. Ihre Führungsposition spiegelte größere Budgets, breitere Lieferanten-Fußabdrücke und direkte Exposition gegenüber formalen Berichtspflichten wie CSRD und damit verbundenen Scope-3-Anforderungen wider. Diese Unternehmen hatten die Größe, um in vollständige Plattformbereitstellungen, Systemintegration und Lieferanteneinbindungsprogramme zu investieren, bevor kleinere Unternehmen in den Markt eintraten. Sie schufen auch die erste große Nachfragewelle in der Supply-Chain-Kohlenstoffmanagement-Software-Branche, indem sie die Emissionsmessung in einen strukturierten Unternehmensprozess verwandelten. Da viele in mehreren Regionen und mit Tausenden von Lieferanten tätig sind, benötigten sie früher als der Rest des Marktes eine robuste Datenverwaltung.

KMU sollen bis 2031 mit einer CAGR von 17,42 % wachsen und damit das am schnellsten wachsende Segment des Unternehmensmarktes darstellen. Dieses Wachstum wird weniger durch direkte Regulierung als durch Kundenmandate größerer Käufer angetrieben, die nun primäre Daten auf Lieferantenebene benötigen. Viele kleinere Unternehmen werden in die Kohlenstoffberichterstattung hineingezogen, weil sie Unternehmen beliefern, die bereits Offenlegungs-, CBAM- oder Dekarbonisierungsanforderungen gegenüberstehen. Anhaltende Hindernisse für KMU umfassen Tool-Komplexität, Sprachbarrieren und hohe Implementierungskosten, was erklärt, warum die Einführung weiterhin von einfacherer Software und klarerer Onboarding-Unterstützung abhängt. Bestandsaufnahme-Ergebnisse zeigten auch, dass KMU, die digitale Kohlenstofftools verwenden, mit größerer Wahrscheinlichkeit über formale Berichtssysteme und besseren Zugang zu grüner Finanzierung verfügten, was darauf hindeutet, dass die Softwareeinführung eine finanzielle Logik jenseits der reinen Compliance hat. Für den Markt für Supply-Chain-Kohlenstoffmanagement-Software bedeutet dies, dass die nächste Einführungswelle von kleineren Lieferanten kommen könnte, die erschwingliche Tools, geführte Workflows und direkte Verbindungen zu Kundenberichtsanfragen benötigen.

Nach Anwendung: Planungstools gewinnen über die Messung hinaus an Bedeutung

Die Messung und Verfolgung des CO₂-Fußabdrucks machte 27,41 % des Anwendungsumsatzes 2025 im Markt für Supply-Chain-Kohlenstoffmanagement-Software aus und war damit die größte Anwendungsschicht. Diese Position spiegelt die einfache Tatsache wider, dass Unternehmen eine Basislinie festlegen müssen, bevor sie berichten, Lieferanten vergleichen oder Reduktionen planen können. Messtools sind in der Regel die ersten, die eingesetzt werden, weil sie Aktivitätsdaten organisieren, Emissionsfaktoren zuordnen und eine wiederholbare Berechnungsmaschine erstellen. Sie dienen auch als Grundlage für spätere Module wie Lieferanteneinbindung, Klimarisikoprüfung und Produktkohlenstoff-Fußabdruckanalyse. In der Praxis beginnt der Markt für Supply-Chain-Kohlenstoffmanagement-Software weiterhin mit der Messung, weil kein breiterer Dekarbonisierungs-Workflow ohne zuverlässige Basisdaten funktionieren kann.

Dekarbonisierungsstrategie und -planung soll bis 2031 mit einer CAGR von 18,05 % wachsen und damit die am schnellsten wachsende Anwendung darstellen. Diese Verschiebung zeigt, dass Käufer unter Druck stehen, von Emissionsinventaren zu Reduktions-Roadmaps überzugehen, die mit Zahlen verteidigt werden können. Vorstände, Investoren und Regulatoren erwarten nun mehr als nur Offenlegung, und Softwareanbieter reagieren darauf, indem sie Szenarioanalyse-, Zielplanungs- und Reduktionspfad-Tools hinzufügen. SAPs Footprint-Optimierungsagent zeigt diese Richtung, da er Emissionsergebnisse über Produkte, Werke und Lieferketten hinweg in viel kürzerer Zeit als ältere Ansätze simulieren kann. Produktkohlenstoff-Fußabdruckbewertung, Lieferanteneinbindung und Emissionsberichterstattung bleiben wichtige angrenzende Anwendungen, insbesondere in der Fertigung und im Einzelhandel, wo die Transparenz der Lieferkette sich dem produktbezogenen Einsatz annähert. Der Markt für Supply-Chain-Kohlenstoffmanagement-Software verschiebt sich daher von einem berichtszentrierten Stack hin zu einem breiteren Planungs- und Ausführungs-Stack, der operative Entscheidungen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Fertigung führt, während Einzel- und E-Commerce beschleunigen

Die Fertigung machte 28,63 % des Endverbrauchsumsatzes 2025 im Markt für Supply-Chain-Kohlenstoffmanagement-Software aus und war damit die größte Branche. Hersteller stehen vor einigen der schwierigsten Kohlenstoffdatenherausforderungen, weil sie physische Inputs aus vielen Stufen, Ländern und Produktionsstandorten beziehen. Diese Komplexität wird durch CBAM-Verifizierungsanforderungen, Scope-3-Kategorie-1-Offenlegungen und die wachsende Nachfrage nach produktbezogener Kohlenstofftransparenz verstärkt. Fertigungskäufer benötigen auch Systeme, die Beschaffung, Werksoperationen und Produktdaten verbinden können, anstatt nur Gesamtemissionen auf Unternehmensebene zu erzeugen. Infolgedessen hielt die Fertigung den größten Anteil an der Marktgröße für Supply-Chain-Kohlenstoffmanagement-Software im Jahr 2025, weil sie die höchste Dringlichkeit für mehrstufige Rückverfolgbarkeit und Produktkohlenstoffmanagement aufweist.

Einzel- und E-Commerce sollen bis 2031 mit einer CAGR von 17,92 % wachsen und damit die am schnellsten wachsende Branche darstellen. Große Einzelhändler treiben die Lieferantentransparenz tiefer in Onboarding- und Beschaffungsprozesse, insbesondere dort, wo Eigenmarkenprodukte und breite Lieferantennetzwerke Scope-3-Transparenzherausforderungen schaffen. Diese Unternehmen stehen auch unter wachsendem Druck, produktbezogene Kohlenstoffkommunikation und sauberere Sortimentsplanung zu unterstützen. Transport und Logistik, Energie und Versorgungsunternehmen, Lebensmittel und Getränke, IT und Telekommunikation, BFSI, Bau und Infrastruktur sowie Regierung und öffentlicher Sektor bilden ebenfalls wichtige Nachfragepools, jeder mit seinem eigenen Berichtsauslöser und Datenmodell. Die HowGood- und Sweep-Integration zeigt, wie Käufer aus dem Lebensmittel- und Getränkebereich Zugang zu großen Datensätzen über Produktkohlenstoff-Fußabdrücke innerhalb breiterer Nachhaltigkeits-Workflows erhalten. Über diese Endnutzer hinweg expandiert der Markt für Supply-Chain-Kohlenstoffmanagement-Software am schnellsten, da Lieferantentransparenz, Produktfußabdruckanforderungen und operative Entscheidungsfindung innerhalb einer einzigen Softwareumgebung konvergieren.

Geografische Analyse

Europa hielt im Jahr 2025 einen Umsatzanteil von 34,56 % und war damit die führende Region im Markt für Supply-Chain-Kohlenstoffmanagement-Software. Die Region hat den weitesten Weg von der Politikplanung zur Live-Implementierung zurückgelegt, da große Unternehmen bereits vollständige Scope-3-Berichtszyklen unter CSRD-verknüpften Anforderungen abgeschlossen haben. Der Markt für Supply-Chain-Kohlenstoffmanagement-Software profitiert in Europa auch vom kombinierten Effekt von CSRD, dem EU-Emissionshandelssystem, CBAM und der Vorbereitung auf Produktpässe, die zusammen sowohl unternehmens- als auch produktbezogene Datenanforderungen schaffen. Deutschland sticht hervor, weil seine Automobil- und Industrielieferketten einer hohen Exposition gegenüber sowohl Produktkohlenstoff-Fußabdruckanforderungen als auch tiefen Lieferantendatenerfassungsanforderungen ausgesetzt sind. Frankreich und die Niederlande bleiben ebenfalls wichtige Nachfragezentren aufgrund der Berichtseinführung, der Import-Export-Aktivität und einer hohen Konzentration von Großunternehmen.

Nordamerika war der zweitgrößte regionale Markt, unterstützt durch US-amerikanische multinationale Unternehmen, Offenlegungsmandate in Kalifornien und ein starkes freiwilliges Zielsetzungsverhalten unter großen Unternehmen. Käufer in den Vereinigten Staaten investieren weiterhin, weil sie Systeme benötigen, die eine unternehmensweite Emissionsbuchhaltung über komplexe inländische und ausländische Lieferantennetzwerke hinweg unterstützen können. Kanada fügt einen ähnlichen Bedarf durch CO₂-Bepreisung und grenzüberschreitende Kundenberichtsanforderungen hinzu, die Software mit Mehrgerichtsbarkeits-Berichtslogik begünstigen. Südamerika bleibt an der Spitze der Einführung, aber Brasilien baut Dynamik auf, da die Erwartungen an die Unternehmensnachhaltigkeit steigen und Aktivitäten im Bereich grüner Finanzierung eine strukturierte Emissionsberichterstattung vorantreiben.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 18,12 % verzeichnen und damit die stärkste Wachstumsregion im Markt für Supply-Chain-Kohlenstoffmanagement-Software darstellen. Die Region wird durch inländische Klimapolitiken und durch exportverknüpfte Compliance-Anforderungen von Kunden in Europa und Nordamerika geprägt. China rückt Scope 3 und Unternehmenskohlenstoffdaten durch seine Doppelkohlenstoffziele und die breitere Entwicklung seines Emissionshandelssystems höher auf die Agenda. Indien gewinnt durch den Rahmen zur Energieeinsparung, das Kohlenstoffgutschriften-Handelssystem und BRSR-Core-Erwartungen für börsennotierte Unternehmen an Dynamik. Japan unterstützt Premium-Nachfrage durch GX-Finanzierung, Nachhaltigkeitsleitlinien und Offenlegungsdruck für börsennotierte Unternehmen, während der Nahe Osten und Afrika durch Unternehmensdekarbonisierungsbemühungen im Zusammenhang mit Saudi Vision 2030, UAE Net Zero 2050 und der Entwicklung von Kohlenstoffpolitiken in Südafrika und Nigeria erste Zugkraft gewinnen.

Wettbewerbslandschaft

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software ist mäßig fragmentiert, wobei der Wettbewerb zwischen großen Unternehmensplattformanbietern und spezialisierten Kohlenstoffsoftwareanbietern aufgeteilt ist. Die erste Gruppe umfasst breite Technologie- und Unternehmenssoftwarenamen wie IBM, SAP, Microsoft, Schneider Electric, Salesforce, Workiva, Wolters Kluwer, Cority und Sphera. Die zweite Gruppe umfasst auf Lieferketten spezialisierte Anbieter wie Watershed, Persefoni AI, Greenly, Sweep, Carbmee, SINAI Technologies, Plan A und Carbon Direct. Diese Struktur bedeutet, dass Käufer oft tiefe Integration und Plattformbreite gegen Geschwindigkeit, Spezialisierung und schnellere Funktionsentwicklung abwägen. Es bedeutet auch, dass der Markt sowohl beim Aufbau von Partnerschaften als auch bei gezielten Akquisitionen aktiv bleibt.

Jüngste Schritte zeigen, dass Anbieter ihre Positionen durch Ökosystemerweiterung und selektive Konsolidierung stärken. EcoVadis verknüpfte sein Carbon Data Network im März 2026 mit Watershed und im Mai 2026 mit Workiva und stärkte damit den Fluss primärer Lieferantendaten in breitere Berichts- und Prüfungs-Workflows. Green Project Technologies erwarb im Juli 2025 die Emitwise-Plattform und fügte seinem bestehenden Angebot automatisierte Produktkohlenstoff-Fußabdruck- und Lieferanteneinbindungsfähigkeiten hinzu. Die Übernahme der SiGREEN-Plattform von Siemens durch Makersite, wirksam ab dem 1. Juni 2026, zeigte, dass spezialisierte Betreiber im Bereich Produktkohlenstoff-Fußabdruck und Lieferkettendatenaustausch an Relevanz gewinnen. SAP erweiterte seine Nachhaltigkeitsfunktionalität auch 2026 mit neuen KI-Agenten und stärkte damit den Wert der ERP-verknüpften Emissionsplanung und -simulation.

Der Wettbewerb konzentriert sich zunehmend auf drei Themen: KI-basierte Datenharmonisierung, ERP-native Einbettung und interoperable Partnernetzwerke. Anbieter, die Lieferantendaten validieren, Integrationsaufwand reduzieren und produktbezogene Kohlenstoff-Workflows unterstützen können, verbessern ihre Position auf der Auswahlliste. Standards und Austauschrahmen werden auch zunehmend wichtiger, da Automobil- und Industriekäufer Software suchen, die Daten über gemeinsame Lieferketten-Ökosysteme hinweg bewegen kann. Coritys Anerkennung als Leader 2026 zeigte, dass Käufer neben neueren KI-Funktionen weiterhin Workflow-Design, granulare Berechtigungen und große Emissionsfaktorbibliotheken schätzen. ENGIE SA ist als zentraler Peer-Set-Name weniger relevant, da es sich in erster Linie um ein Energieversorgungsunternehmen und keinen dedizierten Softwareanbieter handelt, während Emitwise nach dem Plattformverkauf an Green Project Technologies im Juli 2025 nicht mehr als eigenständiger Marktteilnehmer tätig war. In der Praxis belohnt der Markt Anbieter, die vertrauenswürdige Dateninfrastruktur, starke Partnerökosysteme und operative Benutzerfreundlichkeit in Beschaffung, Berichterstattung und Planung kombinieren können.

Marktführer in der Supply-Chain-Kohlenstoffmanagement-Software-Branche

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Schneider Electric SE

-

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: SAP wurde zum zweiten Mal als Leader im IDC MarketScape: Worldwide Carbon Accounting and Management Applications 2026 Vendor Assessment (April 2026) ausgezeichnet und für seinen ERP-integrierten Ansatz anerkannt, der Finanz-, Betriebs- und Nachhaltigkeitsdaten unter einem einzigen Governance-Rahmen vereint.

- Mai 2026: SAP kündigte am 15. Mai 2026 auf der Sapphire 2026 neue Nachhaltigkeits-KI-Agenten an, darunter den Footprint-Optimierungsagenten, der Scope-1-, 2- und 3-Daten über Produkte, Werke und Lieferketten hinweg aggregiert und die Simulationszeit für Kohlenstoffszenarien von etwa 1 Tag auf 20 Minuten reduziert. Die allgemeine Verfügbarkeit der vollständigen KI-Agenten-Suite ist für Ende 2026 geplant und markiert eine bedeutende Erweiterung der Fähigkeiten von SAPs Lieferketten-Nachhaltigkeitsplattform.

- Mai 2026: EcoVadis und Workiva gaben am 12. Mai 2026 eine strategische Partnerschaft bekannt, die primäre Lieferantenkohlenstoffdaten von EcoVadis aus seinem Carbon Data Network direkt in Workivas KI-gestützte Berichtsplattform integriert. Die Partnerschaft ermöglicht es gemeinsamen Unternehmenskunden, branchendurchschnittliche Schätzungen durch verifizierte, lieferantenspezifische Scope-3-Daten für eine prüfungsfähige Ausführung innerhalb von CSRD- und CDP-Berichts-Workflows zu ersetzen.

- Mai 2026: IBM gab am 28. April 2026 die allgemeine Verfügbarkeit der Envizi-Emissions-API bekannt, die es Organisationen, Entwicklern und Softwareanbietern ermöglicht, GHG-Protokoll-konforme Emissionsberechnungen direkt in bestehende Systeme, Workflows und Produkte einzubetten. Die API erweitert Envizis verwaltete Emissionsfaktordaten auf Drittanbieteranwendungen und verbreitert die Ökosystemreichweite der Plattform über eigenständige Unternehmensbereitstellungen hinaus.

Umfang des globalen Berichts über den Markt für Supply-Chain-Kohlenstoffmanagement-Software

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software umfasst Plattformen und Dienstleistungen, die es Organisationen ermöglichen, Kohlenstoffemissionen in ihren Lieferketten zu messen, zu überwachen und zu reduzieren. Diese Lösungen bieten Funktionalitäten wie Kohlenstoffbuchhaltung und Emissionsverfolgung, Lieferanten-ESG- und Nachhaltigkeitsleistungsmanagement, Transparenz- und Offenlegungsberichterstattung sowie erweiterte Analysen für Prognosen und Szenariomodellierung. Durch die Einbettung von Kohlenstoffintelligenz in Beschaffungs-, Logistik- und Lieferantenmanagement-Workflows helfen diese Plattformen Unternehmen, ESG-Vorschriften einzuhalten, die Widerstandsfähigkeit der Lieferkette zu verbessern und sich an globalen Dekarbonisierungszielen auszurichten.

Der Bericht über den Markt für Supply-Chain-Kohlenstoffmanagement-Software ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kohlenstoffbuchhaltung und Emissionsverfolgung, Lieferanten-ESG- und Nachhaltigkeitsmanagement, Transparenz und Berichterstattung der Lieferkette sowie Prognose- und Szenarioanalyse), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industriefertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzel- und E-Commerce, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Regierung und öffentlicher Sektor sowie andere Endverbrauchsbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Messung und Verfolgung des CO₂-Fußabdrucks |

| Emissionsberichterstattung und Compliance |

| Lieferanteneinbindung und Datenerfassung |

| Bewertung des Produktkohlenstoff-Fußabdrucks |

| Klimarisikoanalyse |

| Dekarbonisierungsstrategie und -planung |

| Fertigung |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| IT und Telekommunikation |

| BFSI |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Andere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Messung und Verfolgung des CO₂-Fußabdrucks | ||

| Emissionsberichterstattung und Compliance | |||

| Lieferanteneinbindung und Datenerfassung | |||

| Bewertung des Produktkohlenstoff-Fußabdrucks | |||

| Klimarisikoanalyse | |||

| Dekarbonisierungsstrategie und -planung | |||

| Nach Endverbrauchsbranche | Fertigung | ||

| Einzel- und E-Commerce | |||

| Transport und Logistik | |||

| Energie und Versorgungsunternehmen | |||

| Lebensmittel und Getränke | |||

| IT und Telekommunikation | |||

| BFSI | |||

| Bau und Infrastruktur | |||

| Regierung und öffentlicher Sektor | |||

| Andere Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Supply-Chain-Kohlenstoffmanagement-Software?

Der Markt für Supply-Chain-Kohlenstoffmanagement-Software wurde im Jahr 2025 auf USD 3,11 Milliarden geschätzt, wird für 2026 auf USD 3,60 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 17,20 % USD 7,96 Milliarden erreichen.

Welche Region führt derzeit bei der Umsatzgenerierung?

Europa führte im Jahr 2025 mit einem Anteil von 34,56 %, unterstützt durch CSRD-Berichtsanforderungen, CBAM-Bereitschaft und eine frühere Unternehmens-Softwarebereitstellung in regulierten Lieferketten.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 18,12 % wachsen, angetrieben durch exportverknüpften Compliance-Druck und sich ausdehnende Klimaoffenlegungsrahmen in China, Indien und Japan.

Welcher Anwendungsbereich expandiert am schnellsten?

Dekarbonisierungsstrategie und -planung soll mit einer CAGR von 18,05 % das schnellste Wachstum verzeichnen, was zeigt, dass Käufer über die Messung hinaus zu Szenarioplanung und Reduktionsausführung übergehen.

Warum bleibt die Fertigung die größte Endverbrauchsbranche?

Die Fertigung hielt im Jahr 2025 einen Anteil von 28,63 %, weil sie die tiefsten Lieferantennetzwerke, stärkere Anforderungen an den Produktkohlenstoff-Fußabdruck und eine höhere Compliance-Exposition unter CBAM- und Scope-3-Berichtsregeln aufweist.

Was verändert das Kaufverhalten kleinerer Lieferanten?

KMU sollen mit einer CAGR von 17,42 % wachsen, da große Unternehmenskunden Kohlenstoffdatenanforderungen in der Lieferkette nach unten weitergeben und kleinere Unternehmen einfachere digitale Tools einführen, um diesen Anforderungen gerecht zu werden.

Seite zuletzt aktualisiert am: