Marktgröße und Marktanteil für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.6 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware von Mordor Intelligence

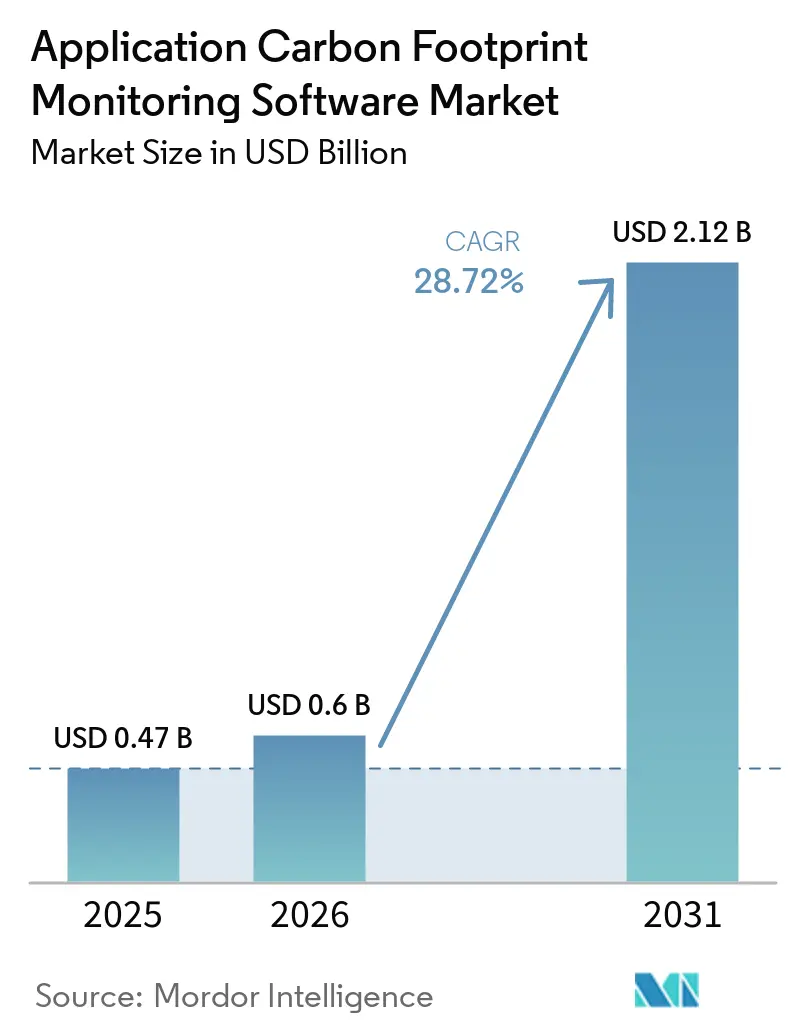

Die Marktgröße für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware wird voraussichtlich von 0,47 Milliarden USD im Jahr 2025 auf 0,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 28,72 % über den Zeitraum 2026–2031 einen Wert von 2,12 Milliarden USD erreichen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware expandiert, da die Kohlenstoffbilanzierung über eine enge Berichtsfunktion hinaus zu einem zentralen Offenlegungsprozess wird, der nun stärkere Prüfpfade, eine bessere Datenherkunft und engere interne Kontrollen in großen Organisationen erfordert. Die kurzfristige Kaufaktivität wird durch verbindliche Berichtszeitpläne angetrieben, insbesondere dort, wo Unternehmen Emissionsdaten für 2026 für die Einreichung im Jahr 2027 vorbereiten müssen, was die Beschaffungszyklen verkürzt und eine frühere Plattformauswahl erzwingt. Die Konvergenz von Scope-3-Datenanforderungen, länderübergreifenden Offenlegungsregeln und KI-gestützter Datenharmonisierung verringert auch die Toleranz gegenüber manuellen Tabellenkalkulationen und fragmentierten beratungsgeführten Arbeitsabläufen. Der Wettbewerb wird intensiver, da Anbieter versuchen, die Kohlenstoffbilanzierung in breiteren ESG- und Finanzsoftware-Stacks zu positionieren, während Käufer zunehmend Plattformen bevorzugen, die lieferantenspezifische Daten und unternehmensweite Berichterstattung aus demselben System untersttzen können. Integrationskosten, Inkonsistenzen bei Emissionsfaktorbibliotheken und Unterschiede bei Berichtsmethoden verlangsamen noch immer einige Implementierungen, aber die langfristige Ausrichtung des Marktes für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware bleibt an verbindliche Offenlegungsregeln gebunden, die für große Unternehmen immer schwieriger zu umgehen sind.

Wichtigste Erkenntnisse des Berichts

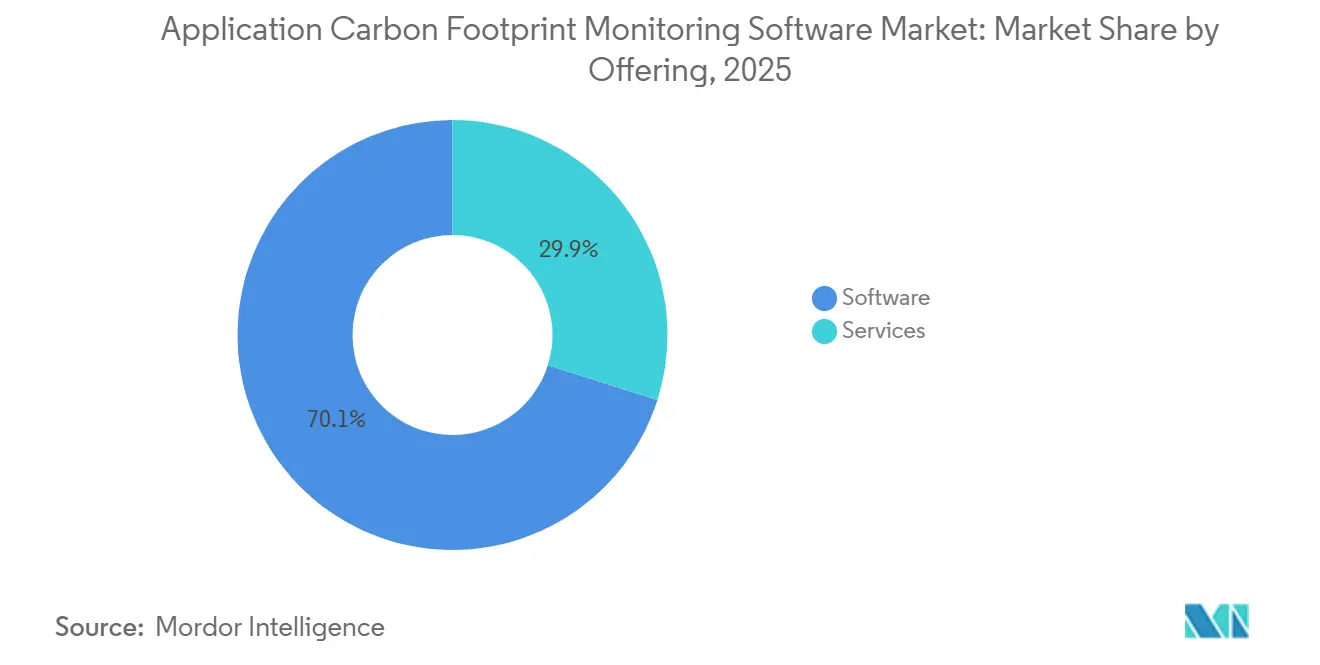

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 70,12 % am Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 29,34 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,41 % des Marktes auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 29,12 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,23 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 29,87 % wachsen werden.

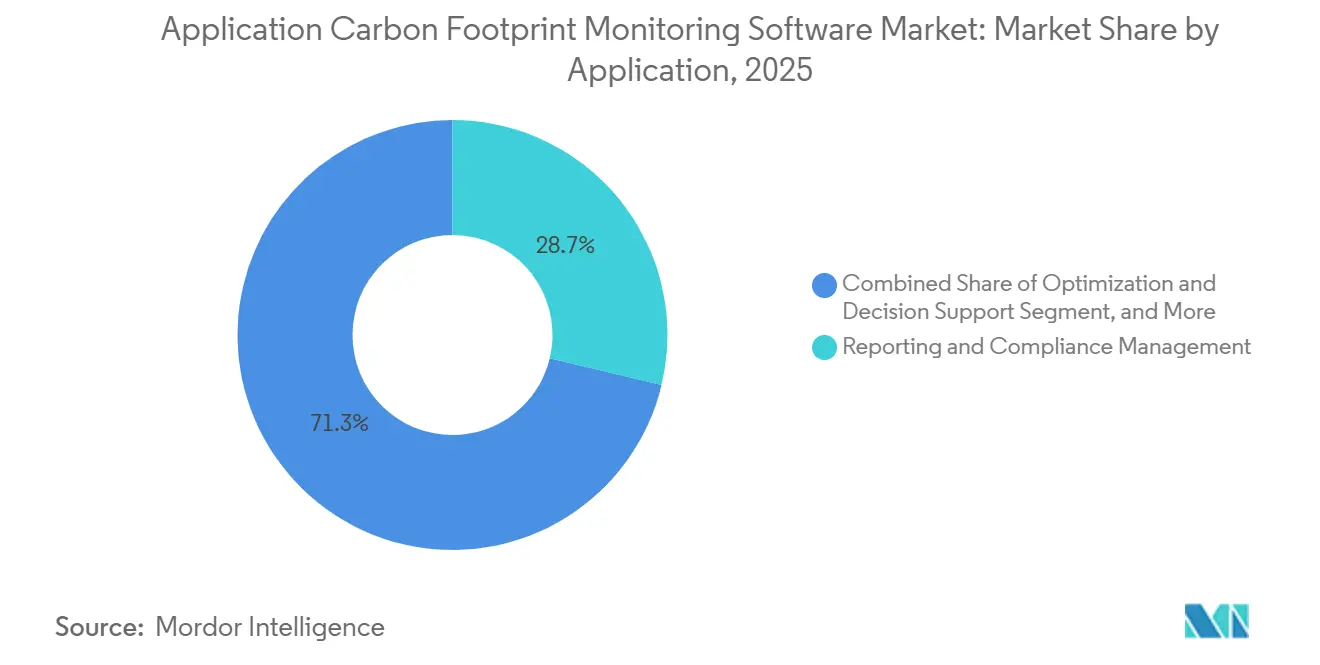

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 28,74 % auf Berichterstattung und Compliance-Management, während Optimierung und Entscheidungsunterstützung bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 26,45 %, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 29,05 % wachsen werden.

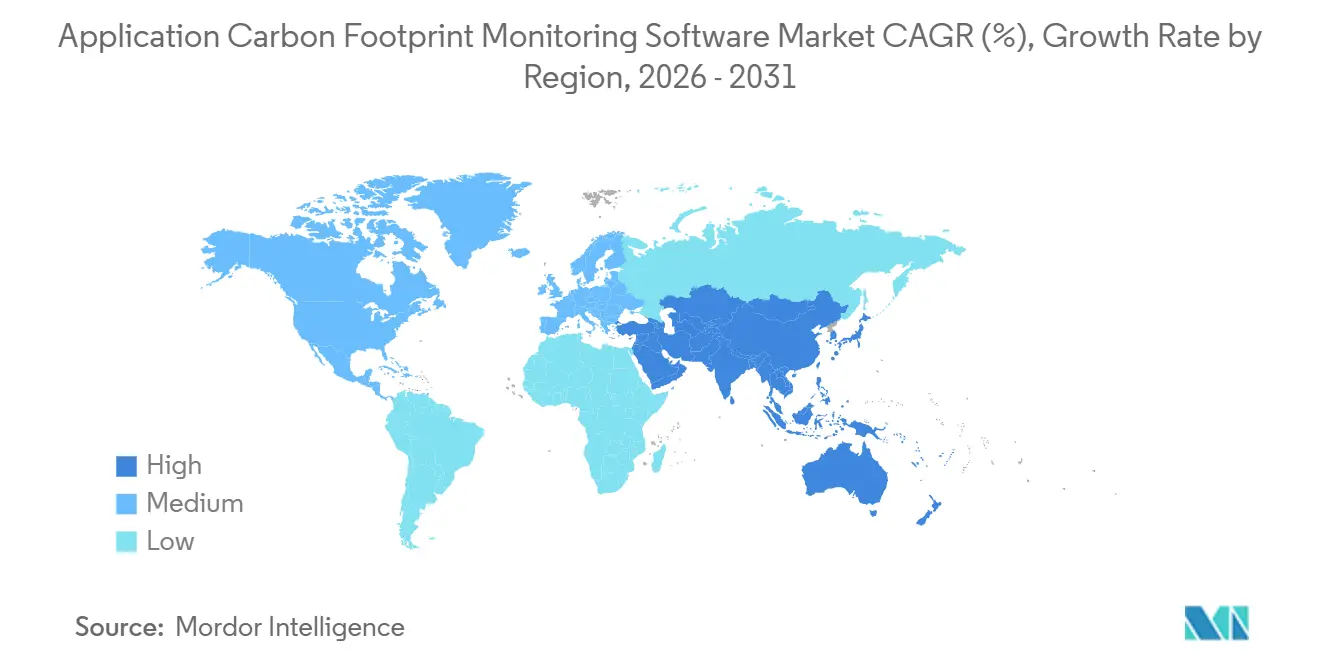

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,63 % an der Marktgröße für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 30,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Kohlenstoffoffenlegungsvorschriften und Compliance-Mandate | +8.5% | Global, kurzfristige Gewinne konzentriert in der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen und ESG-Beschaffungsdruck | +6.8% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Scope-3-Datenharmonisierung über komplexe Lieferketten hinweg | +5.2% | Global, mit dem asiatisch-pazifischen Raum und der EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Bereitschaft für digitale Produktpässe und Rückverfolgbarkeit von Emissionen auf Produktebene | +3.1% | EU, mit Ausstrahlungseffekten auf exportorientierte Märkte im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Eingebettete Kohlenstoffbilanzierung in Unternehmensfinanz- und ERP-Workflows | +2.0% | Global, angeführt von SAP- und Oracle-ERP-Ökosystemen | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgebundene Lieferantenauswahl und Kundenprüfungsanforderungen | +1.4% | Global, mit frühem Zugkraft in der EU und US-Tier-1-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Kohlenstoffoffenlegungsvorschriften und Compliance-Mandate treiben die Plattformbeschaffung an

Die Verhärtung der Offenlegungszeitpläne bleibt der deutlichste kurzfristige Wachstumstreiber für den Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware. Die Europäische Kommission erklärt, dass Unternehmen, die der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen unterliegen, gemäß den Europäischen Standards für Nachhaltigkeitsberichterstattung berichten müssen, die einen formalen Compliance-Rahmen für die Erhebung und Berichterstattung von Klimadaten über eine große Unternehmensbasis hinweg bieten.[1]Europäische Kommission, "Nachhaltigkeitsberichterstattung von Unternehmen," Finanzen, finance.ec.europa.eu In der Praxis bedeutet dies, dass viele Wave-1-Organisationen nun Systeme aufbauen, um Emissionsdaten für 2026 so zu erfassen, dass sie die Einreichung im Jahr 2027 unterstützen, und dieser Zeitplan treibt Softwarekäufe vor, anstatt lange phasenweise Einführungen zu ermöglichen. Die vorgeschlagene Aufhebung der US-amerikanischen klimabezogenen Offenlegungsregeln beseitigt nicht den Druck auf multinationale Unternehmen, die weiterhin global kompatible Berichtsprozesse benötigen, insbesondere wenn ihre europäischen Aktivitäten oder ihr Umsatzengagement sie weiterhin grenzüberschreitenden Anforderungen unterwerfen. Deshalb verlagert sich die Nachfrage im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hin zu Plattformen, die prüfungsfähige Inventare erstellen, die Methodenkonsistenz wahren und die Zeit zwischen Datenerhebung und abschließender Prüfung verkürzen können. Unternehmen, die Systemaktualisierungen verzögern, riskieren, in die ersten obligatorischen Zyklen mit unvollständigen Datenmodellen, schwächeren Kontrollen und weniger Zeit zur Behebung von Lücken auf Lieferantenebene einzutreten.

Unternehmerische Netto-Null-Verpflichtungen und ESG-Beschaffungsdruck erhalten strukturelle Nachfrage aufrecht

Unternehmerische Klimaverpflichtungen halten den Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware aktiv, noch bevor jede Berichterstattungsregel vollständig in Kraft tritt. Große Käufer integrieren Kohlenstoffdatenanfragen in Beschaffungsworkflows, was bedeutet, dass Lieferanten zum Zeitpunkt der Beschaffung nach mehr primären Emissionsinformationen gefragt werden, anstatt nach dem Abschluss der jährlichen Berichterstattung. EcoVadis erklärte im Mai 2026, dass seine Integration mit Workiva Carbon darauf ausgelegt war, gemeinsamen Kunden zu helfen, von branchendurchschnittlichen Schätzungen zu detaillierteren Lieferantenkohlenstoffdaten überzugehen, was zeigt, wie Käuferanforderungen die Softwarearchitektur prägen.[2]EcoVadis, "EcoVadis setzt Erweiterung des Kohlenstoffdatennetzwerks mit Workiva fort," EcoVadis, resources.ecovadis.com Dieses Muster ist wichtig, weil der Lieferantendruck viele Unternehmen erreicht, die noch nicht direkt reguliert sind, aber dennoch bei wichtigen Kunden in Einzel-, Fertigungs- und globalen Serviceketten qualifiziert bleiben müssen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware profitiert daher von einem Durchzugseffekt, der ebenso kommerziell wie regulatorisch ist und der tendenziell früher beginnt als eine gesetzliche Einreichungsfrist. Anbieter, die Lieferantenfragebögen, Datenvalidierung und Nachweispfade innerhalb beschaffungsgebundener Workflows automatisieren können, sind besser positioniert, um diesen Teil der Nachfrage zu erfassen.

KI-gestützte Scope-3-Datenharmonisierung über komplexe Lieferketten hinweg setzt neue Genauigkeitserwartungen

KI-gestützte Datenverarbeitung wird zu einem der deutlichsten Differenzierungsmerkmale im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware. SINAI Technologies erklärte in seinen Produktaktualisierungen für Q1 2026, dass es die KI-Emissionsabgleichsfunktion für die automatisierte Multi-Scope-Datenerfassung verbessert hat, was zeigt, wie Anbieter Automatisierung nutzen, um fragmentierte operative und lieferantenbezogene Eingaben in großem Maßstab zu normalisieren.[3]SINAI Technologies, "SINAI Kohlenstoffmanagement-Plattform-Updates, Q1 2026," SINAI Technologies, sinai.com EcoVadis erweiterte sein Kohlenstoffdatennetzwerk im Jahr 2026 auch durch die Hinzufügung von Carbmee und seiner SKU-Ebene-Emissionsfähigkeiten, was eine breitere Marktverschiebung hin zu maschinenlesbareren, lieferantenverbundenen Kohlenstoffdatenflüssen signalisiert. Infolgedessen erwarten Käufer nun, dass Kohlenstoffplattformen mehr tun als nur Daten zu speichern; sie erwarten, dass sie Formate abgleichen, Faktoren zuordnen, Lücken kennzeichnen und Ausgaben erzeugen, die von Finanz- und Prüfungsteams überprüft werden können. Diese höhere Erwartung treibt den Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hin zu Tools, die zeigen, wie Berechnungen aufgebaut sind, anstatt sich auf undurchsichtige Verarbeitungslogik zu verlassen. Im Laufe der Zeit werden Anbieter, die KI-Unterstützung mit sichtbaren Methodenkontrollen kombinieren, wahrscheinlich einen Vorteil gewinnen, da Unternehmenskäufer weniger tolerant gegenüber Black-Box-Schätzungen werden.

Bereitschaft für digitale Produktpässe und Rückverfolgbarkeit von Emissionen auf Produktebene erweitern den Softwareumfang

Die Rückverfolgbarkeit auf Produktebene erweitert die Rolle des Marktes für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware über Unternehmensgesamtwerte und jährliche Offenlegungspakete hinaus. Anbieter-Roadmaps zeigen zunehmend, dass Kunden eine einzige Datengrundlage wünschen, die sowohl Unternehmensinventare als auch Kohlenstoffausgaben auf Produktebene über große Kataloge und Lieferantennetzwerke hinweg unterstützen kann. EcoVadis erklärte im April 2026, dass CarbonMee seinem Kohlenstoffdatennetzwerk beigetreten ist und SKU-Ebene-Emissionsdatenfähigkeiten mitbringt, was zeigt, wie die Sichtbarkeit auf Produktebene sich den Mainstream-Unternehmensworkflows annähert. Persefoni erklärte im März 2025, dass seine neue Finanzierung die Einführung dedizierter Produktkohlenstoff-Fußabdruck- und Lebenszyklusanalysefähigkeiten unterstützen würde, was darauf hindeutet, dass Anbieter die Bilanzierung auf Produktebene als dauerhaften Wachstumsbereich und nicht als Nebenfunktion betrachten. Dies ist wichtig, weil der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware nicht mehr ausschließlich von Unternehmensoffenlegungsteams geprägt wird; er wird auch von Produkt-, Beschaffungs- und Betriebsteams geprägt, die Kohlenstoffinformationen auf Artikelebene benötigen. Da sich diese Anwendungsfälle ausbreiten, werden integrierte Plattformen, die die Unternehmensberichterstattung mit Berechnungen auf Produktebene verbinden, wahrscheinlich einen stärkeren Kosten- und Workflow-Vorteil gegenüber unverbundenen Einzeltools haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten über ERP-, Beschaffungs- und Lieferantendaten-Ökosysteme hinweg | -3.5% | Global, am stärksten ausgeprägt in großen Unternehmens-Multi-ERP-Umgebungen | Mittelfristig (2–4 Jahre) |

| Inkonsistente Emissionsfaktoren und Probleme bei der Methodenabstimmung | -2.4% | Global | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit durch proprietäre Berichtslogik und Datenmodelle | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Prüfpfadintegrität für sensible Nachhaltigkeitsdaten | -1.1% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten über ERP-, Beschaffungs- und Lieferantendaten-Ökosysteme hinweg schränken die Implementierung ein

Integrationskosten bleiben eine der deutlichsten Bremsen für eine schnellere Einführung im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware. SAP erklärte in seinen Aktualisierungen zum Nachhaltigkeits-Fußabdruck-Management für Q4 2025, dass es einen BTP-Booster eingeführt hat, um die Komplexität der Mandanteneinrichtung zu reduzieren, was ein praktisches Zeichen dafür ist, dass Implementierungsbelastungen in Multi-System-Umgebungen real sind, selbst bei großen softwaregeführten Programmen.[4]SAP, "SAP Nachhaltigkeits-Fußabdruck-Management, Q4-25 Updates und Highlights," SAP Community, community.sap.com Viele Unternehmen betreiben noch immer eine Mischung aus SAP, Oracle, Cloud-Anwendungen und älteren On-Premise-Tools, was wiederholte Zuordnungsarbeiten über Beschaffungs-, Logistik-, Energie- und Finanzdatensätze hinweg erzeugt, bevor Kohlenstoffausgaben als vertrauenswürdig angesehen werden können. Mittelständische Unternehmen spüren dieses Problem oft schärfer, weil ihnen das interne IT- und Nachhaltigkeitssystempersonal fehlt, das benötigt wird, um einen langen Konfigurationszyklus ohne externe Unterstützung zu bewältigen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware steht daher vor einem Zwei-Geschwindigkeiten-Implementierungsmuster, bei dem größere Käufer trotz der Kosten voranschreiten, während kleinere Käufer die Einführung verzögern oder weiterhin schwächere Proxy-Methoden verwenden. Anbieter mit starken vorgefertigten Konnektoren, saubereren Onboarding-Workflows und geringerer Abhängigkeit von benutzerdefinierter Integrationsarbeit werden wahrscheinlich die Reibung in der nächsten Phase der Marktexpansion reduzieren.

Inkonsistente Emissionsfaktoren und Probleme bei der Methodenabstimmung untergraben die Glaubwürdigkeit der Berichterstattung

Methodische Inkonsistenzen stellen nach wie vor ein erhebliches Hemmnis für die Anwendung von Kohlenstoff-Fußabdruck-Überwachungssoftware im Markt dar. Das GHG-Protokoll erklärte in seinem Fortschrittsbericht Phase 1 vom März 2026, dass seine Überarbeitung des Scope-3-Standards Themen wie Grenzziehung, Datenqualitätshierarchien, erleichterte Wertschöpfungskettenaktivitäten und finanzierte Emissionen behandelt, was bestätigt, dass wichtige Berechnungsfragen noch aktiv überprüft werden. Wenn Standards und Faktoransätze sich weiterentwickeln, stehen Unternehmen vor dem Risiko, dass aktuelle Inventare in späteren Berichtszeiträumen neu bewertet, neu erklärt oder neu aufgebaut werden müssen. Dies beeinträchtigt das Käufervertrauen, weil Finanzteams und Prüfer eine Vergleichbarkeit von Jahr zu Jahr wünschen, während Nachhaltigkeitsteams genug Flexibilität wollen, um im Laufe der Zeit bessere Daten einzubeziehen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware legt daher größeren Wert auf transparente Faktorauswahl, klare Annahmen und Versionskontrolle über Methoden hinweg. Anbieter, die Änderungen nicht nachvollziehbar machen können, sind stärker exponiert, wenn Kunden erklären müssen, warum zwei Berichtszyklen unterschiedlich berechnet wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen führen, während Dienstleistungen rund um Komplexität expandieren

Software hielt im Jahr 2025 einen Anteil von 70,12 % am Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware, was zeigt, dass Käufer skalierbare SaaS-Plattformen gegenüber manuellen Ansätzen und einmaligen beratungsgeführten Workflows bevorzugten. Diese Führungsposition spiegelt die Notwendigkeit wider, Multi-Entitäts-Offenlegungen zu verwalten, sich entwickelnde Anforderungen zu verfolgen und interne Kontrollen über mehrere Berichtsrahmen hinweg von einer einzigen Betriebsebene aus zu unterstützen. Workiva erklärte im Juni 2024, dass es Workiva Carbon nach der Übernahme von Sustain.Life eingeführt hat, was zeigt, wie etablierte Berichtssoftwareanbieter ihre Kernplattformen in die Kohlenstoffbilanzierung erweitern, anstatt sie als separate Nische zu behandeln. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hat daher gesehen, wie Software nicht nur als Tool für Nachhaltigkeitsteams an Bedeutung gewonnen hat, sondern auch als Schicht, die Finanz- und Governance-Funktionen mit weniger Prozessfragmentierung nutzen können. Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 29,34 % wachsen, weil viele Organisationen während der erstmaligen Offenlegungszyklen noch Hilfe bei der Einrichtung, Methodenauswahl, Lieferantenansprache und Prüfungsvorbereitung benötigen.

Die Dienstleistungschance schwächt den Softwarefall nicht; sie stärkt ihn, indem sie wiederkehrende Implementierungs- und Beratungsarbeit rund um die Plattformschicht aufbaut. In der Branche für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware entsteht dadurch ein gebündeltes Modell, bei dem Kunden Software für Kontinuität und Dienstleistungen für Ausführungsunterstützung während der ersten mehreren Berichtszyklen kaufen. Dieses Modell ist besonders attraktiv für Unternehmen, denen interne Lebenszyklusanalysefähigkeiten fehlen oder die noch keine stabile Kohlenstoffdaten-Governance eingerichtet haben. Es erhöht auch die Wechselkosten, denn sobald Inventare, Faktorentscheidungen und Nachweisbibliotheken in einem anbietergeführten Workflow eingebettet sind, wird der Aufwand für deren Neuaufbau an anderer Stelle erheblich. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware bewegt sich daher auf eine Struktur zu, in der Software die langfristige Kundenbindung verankert und Dienstleistungen den Kontowert während des Onboardings, der Expansion und der Methodenaktualisierungsarbeit vertiefen.

Nach Bereitstellungsmodus: Cloud führt bei Geschwindigkeit, während Hybrid bei Kontrolle gewinnt

Die Cloud-basierte Bereitstellung hatte im Jahr 2025 einen Anteil von 67,41 %, was die Käuferpräferenz für zentralisierte SaaS-Umgebungen widerspiegelt, die Lieferantendaten in großem Maßstab verarbeiten und Framework-Updates ohne großen lokalen IT-Aufwand einführen können. Dieses Modell passt zum Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware, weil sich Berichtsregeln und Faktorbibliotheken schnell ändern und die Cloud-Bereitstellung es Anbietern ermöglicht, Vorlagen und Logik effizienter zu aktualisieren. On-Premise-Systeme sind weiterhin wichtig in Sektoren, in denen Datensouveränität, internes Hosting oder strenge Prüfungskontrollen Vorrang vor der Bereitstellungsgeschwindigkeit haben. Die hybride Bereitstellung entwickelt sich jedoch zur am schnellsten wachsenden Option, und die Marktgröße für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware für die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 29,12 % wachsen. Dieses Wachstum zeigt, dass viele multinationale Käufer Cloud-skalierte Analysen wünschen, während sie gleichzeitig eine engere Kontrolle über sensible Lieferanten-, Finanz- oder Betriebsdaten in ausgewählten Rechtsgebieten behalten möchten.

Bedenken hinsichtlich Cybersicherheit und Governance verstärken diese Verschiebung, anstatt sie zu ersetzen. Nachhaltigkeitsdaten können Lieferantenstrukturen, Beschaffungsmuster, Produktionsintensität und kostengebundene Betriebsdetails offenbaren, was Sicherheitsteams dazu veranlasst, sie zunehmend als kommerziell sensibel und nicht als administrativ zu betrachten. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware wird auch von Käufern geprägt, die nicht möchten, dass Kohlenstoffsysteme zu weit von ERP- und Finanzdatenumgebungen entfernt sind. SAP kündigte im Dezember 2024 an, dass SAP Green Ledger allgemein verfügbar wurde, was eine breitere Bewegung hin zu finanzgebundenen Kohlenstoffdatenstrukturen widerspiegelt, die oft eine engere Ausrichtung an der Unternehmensarchitektur erfordern. Infolgedessen gewinnt die hybride Bereitstellung an Popularität, weil sie sowohl Skalierbarkeit als auch Kontrolle unterstützt, während das Cloud-Segment dominant bleibt, weil es das einfachste Modell für schnellere Einführungen und kontinuierliche regulatorische Updates bleibt. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware wird wahrscheinlich beide Modelle aktiv halten, wobei die Käuferwahl zunehmend durch Governance-Anforderungen und nicht durch reine Infrastrukturpräferenz bestimmt wird.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU schnell aufholen

Großunternehmen hielten im Jahr 2025 einen Anteil von 65,23 %, was widerspiegelt, wie der Berichtsdruck zunächst bei Organisationen mit breiterem rechtlichem Engagement, komplexeren Lieferketten und formalerer Netto-Null-Governance konzentriert war. Diese Käufer verwalten in der Regel mehrere juristische Einheiten, geografische Einheiten und Lieferantenstufen, sodass die Kosten schwacher Kohlenstoffdaten für sie höher sind als für kleinere Unternehmen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hat auch davon profitiert, dass die Aufsicht auf Vorstandsebene und die Prüfung durch Investoren in dieser Gruppe bereits stärker waren, bevor die neuesten Regeln in Kraft traten. Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 29,87 % wachsen, was zeigt, dass die Einführung nun über die erste Welle sehr großer Organisationen hinausgeht. Persefoni erklärte im März 2025, dass sein Pro-Angebot mehr als 6.000 Anmeldungen erreicht hatte und erweitert worden war, um kostenlose Multi-Framework-Nachhaltigkeitsberichterstattung einzuschließen, was aktive Bemühungen zur Senkung der Einstiegshürde für kleinere Nutzer zeigt.

Die nächste Wachstumsphase wird davon abhängen, ob kleinere Unternehmen ohne die Implementierungskosten auf Unternehmensebene einführen können. In der Branche für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware reagieren Anbieter mit Self-Service-Workflows, automatisierter Kategorisierung und einfacheren Lieferantenanfrage-Tools, die den Bedarf an beratungsintensiven Einführungen reduzieren. Tanso erklärte im Jahr 2025, dass seine TÜV-zertifizierte Plattform die Compliance-Zeit um bis zu 80 % reduzieren kann, was zeigt, wie KMU-fokussierte Anbieter bei Benutzerfreundlichkeit und Bereitstellungsgeschwindigkeit und nicht nur bei der Breite konkurrieren. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware wird voraussichtlich eine starke Nachfrage von KMU verzeichnen, da große Kunden zunehmend verifizierte Produkt- oder Lieferantenemissionsdaten verlangen, auch wenn der kleinere Lieferant noch nicht direkt reguliert ist. Dieser Durchzugseffekt ist wichtig, weil er Kohlenstoffsoftware für viele kleinere Unternehmen von einem freiwilligen Kauf zu einer Geschäftskontinuitätsanforderung macht. Im Laufe der Zeit sollte sich die Lücke zwischen der Einführung in großen und kleinen Unternehmen verringern, wenn das reibungsarme Onboarding und die KI-gestützte Datenvorbereitung weiter verbessert werden.

Nach Anwendung: Berichterstattung führt heute, während Entscheidungsunterstützung strategisches Gewicht gewinnt

Berichterstattung und Compliance-Management erfassten im Jahr 2025 einen Marktanteil von 28,74 % und machten es zum größten Anwendungsbereich, weil es die unmittelbarste Reaktion auf den Druck durch obligatorische Offenlegung bietet. Für viele Käufer bestand der erste Schritt darin, Emissionsdaten zu zentralisieren, sie anerkannten Frameworks zuzuordnen und Ausgaben zu generieren, die mit weniger manuellem Aufwand durch Prüfungs- und Vorstandsüberprüfungen gehen können. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware neigt daher noch immer zu compliance-geführten Implementierungen, insbesondere bei Organisationen, die in ihre ersten formalen Berichtszyklen eintreten. Kohlenstoffmessung und -zuordnung, Laufzeit-Kohlenstoffüberwachung und Nachhaltigkeitsanalysen gewinnen ebenfalls an Relevanz, da Käufer zunehmend eine detailliertere operative Sichtbarkeit und nicht nur Jahresendgesamtwerte suchen. Optimierung und Entscheidungsunterstützung wird bis 2031 voraussichtlich mit einer CAGR von 30,15 % wachsen, und die Marktgröße für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware für dieses Segment wird voraussichtlich schneller als jede andere Anwendung wachsen, da Unternehmen Kohlenstoffreduzierungsentscheidungen mit der Kapitalplanung verbinden.

Diese Verschiebung wird deutlicher, wenn die Dekarbonisierungsplanung von Nachhaltigkeitsteams in Finanz- und Betriebsausschüsse übergeht. SINAI Technologies erklärte im Jahr 2025, dass es ein KI-gestütztes Übergangsplanungstool eingeführt hat, das auf einer unternehmensweiten marginalen Vermeidungskostenkurve aufgebaut ist, was zeigt, wie Softwareanbieter Emissionsdaten in Projektpriorisierung und Investitionsentscheidungen übersetzen. Sobald Unternehmen Vermeidungspfade innerhalb von Planungsworkflows modellieren können, beginnt die Anwendung von Kohlenstoff-Fußabdruck-Überwachungssoftware nicht nur Offenlegungsbedürfnisse, sondern auch Budgetierung und Portfoliomanagement zu bedienen. Dies ist besonders relevant für große Industrienutzer, die mehrere Emissionsreduzierungsprojekte über lange Kapitalzyklen hinweg vergleichen müssen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware bewegt sich daher von Messung und Berichterstattung hin zur Aktionsplanung, während Compliance der Einstiegspunkt für die meisten neuen Kunden bleibt. Diese Entwicklung ist wichtig, weil sie das Bindungspotenzial erhöht, da Plattformen schwieriger zu entfernen werden, sobald sie sowohl Berichterstattungs- als auch Investitionsentscheidungen unterstützen.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Einzel- und E-Commerce beschleunigt

IT und Telekommunikation entfielen im Jahr 2025 auf 26,45 %, was die frühe Bereitschaft des Sektors für datenintensive Berichterstattung und seine direkte Exposition gegenüber der Messung digitaler Emissionen widerspiegelt. Unternehmen in dieser Gruppe haben oft stärkere digitale Betriebsmodelle, was es einfacher macht, Workloads zu instrumentieren, Datenströme zu organisieren und die Kohlenstoffberichterstattung in bestehende Systeme zu integrieren. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hat daher eine frühe Basis in IT und Telekommunikation gefunden, wo interne Fähigkeiten und Berichtsdringlichkeit oft besser aufeinander abgestimmt sind als in langsameren Sektoren. BFSI blieb eine wichtige Nutzergruppe, weil Finanzierungs-, Portfolio-Offenlegungs- und Governance-Anforderungen eine stärkere Datenstruktur erfordern, selbst wenn die direkten operativen Emissionen begrenzt sind. Einzel- und E-Commerce werden bis 2031 voraussichtlich mit einer CAGR von 29,05 % wachsen, was zeigt, wie schnell der Druck durch Lieferkettenberichterstattung die Einführung in kundenorientierte Sektoren mit großen Lieferantennetzwerken und hohem Engagement bei eingekauften Waren treibt.

Diese Nachfrage hat praktische Konsequenzen für das Plattformdesign. Einzelhändler benötigen Systeme, die große Mengen an Lieferantenansprachen, Eingaben auf Produktebene und Nachweismanagement bewältigen können, ohne die jährliche Berichterstattung zu einer manuellen Übung zu machen. Die Branche für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware verzeichnet auch eine stärkere Nachfrage aus der Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Transport und Logistik, Bauwesen sowie von Regierungsnutzern, die eine bessere Sichtbarkeit auf Aktivitäts- und Lieferantenebene benötigen. Diese Sektoren beginnen oft mit der Compliance-Berichterstattung, aber viele wechseln schnell zur Produktfußabdruckermittlung, Szenariomodellierung und beschaffungsgebundenen Messungen, sobald das Basisinventar erstellt ist. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware verbreitert sich daher über verschiedene Branchen hinweg, obwohl die Einführungsmuster nach Berichtsreife, digitaler Fähigkeit und Lieferkettenkomplexität noch variieren. Im Prognosezeitraum sollten Einzel- und E-Commerce zu den deutlichsten Wachstumsgeschichten gehören, da die Datenerhebung auf Lieferantenebene in Konsumgüter-Wertschöpfungsketten zunehmend schwieriger zu vermeiden ist.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 34,63 % des Marktanteils für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware und war damit der größte regionale Markt. Die Region profitiert von der höchsten Konzentration von Unternehmen, die obligatorische Nachhaltigkeitsberichtsrahmen durcharbeiten, was einen unmittelbareren Softwarekaufzyklus schafft als in den meisten anderen Regionen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware in Europa profitiert auch von einer stärkeren Unternehmensberichtsinfrastruktur, einer tieferen ESG-Programmreife und einer früheren Abstimmung zwischen Nachhaltigkeits-, Finanz- und Compliance-Teams. Diese regionale Führungsposition wird dadurch verstärkt, dass die Klimaoffenlegung nun enger mit Unternehmensberichtspflichten als mit freiwilligen Reputationsprogrammen allein verbunden ist. Nordamerika blieb die zweitgrößte Region, und viele in den USA ansässige multinationale Unternehmen benötigen weiterhin global kompatible Tools, auch nach der vorgeschlagenen Aufhebung der inländischen Klimaoffenlegungsregeln, weil grenzüberschreitende Verpflichtungen nicht mit einer lokalen Regeländerung verschwinden.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste regionale CAGR von 30,12 % verzeichnen und ist damit die am schnellsten wachsende Geografie im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware. Das Wachstum wird durch eine Mischung aus exportgetriebenem Druck, formalisierter inländischer Offenlegung und steigendem Unternehmensinteresse an Kohlenstoffdaten auf Produkt- und Lieferkettenebene unterstützt. Japan, Südkorea, Indien und China tragen alle zu diesem Schwung bei, obwohl die Nachfragemuster je nach regulatorischer Reife und Branchenmix unterschiedlich sind. Die stärkste Zugkraft wird wahrscheinlich von großen Unternehmen und exportorientierten Herstellern kommen, die Systeme auf Unternehmensebene benötigen, um sowohl die inländische Berichterstattung als auch grenzüberschreitende Kundenanforderungen zu unterstützen.

Südamerika, der Nahe Osten und Afrika stellen noch kleinere Umsatzpools dar, werden aber relevanter, da sich die Erwartungen an die Kohlenstoffoffenlegung durch globale Wertschöpfungsketten verbreiten. Im Nahen Osten erklärte SINAI Technologies in Q1 2026, dass es das beschrieben wurde als die erste KI-gestützte Unternehmens-Dekarbonisierungsplattform der Region in Saudi-Arabien eingesetzt hat, was eine wachsende Nachfrage nach formalen Kohlenstoffmanagement-Tools signalisiert. Südamerika gewinnt an Aufmerksamkeit, da große Unternehmen in Energie, Bergbau und Agrarwirtschaft die Offenlegungsbereitschaft und das Lieferantenengagement vor strengeren Investor- und Handelserwartungen stärken. Afrika befindet sich noch in einem früheren Stadium, aber Berichtsbedürfnisse börsennotierter Unternehmen und Kapitalzugangsanforderungen treiben mehr Organisationen hin zu wiederkehrenden Softwareabonnements anstatt zu reinen Pilotimplementierungen.

Wettbewerbslandschaft

Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware bleibt stark fragmentiert, mit mehr als 30 aktiven Anbietern, die in Unternehmens-, Mittelmarkt- und vertikal fokussierten Positionen konkurrieren. Diese Fragmentierung spiegelt die breite Palette von Käuferbedürfnissen wider, von der grundlegenden Compliance-Berichterstattung bis hin zum Lieferantendatenaustausch, der Produktfußabdruckermittlung, der Laufzeitüberwachung und der Unterstützung bei der Kapitalplanung. Das Wettbewerbsfeld teilt sich grob zwischen integrierten Plattformanbietern wie Workiva und Sphera und fokussierten Spezialisten wie Carbmee, Persefoni, Normative und SINAI Technologies auf, die bei der Tiefe in spezifischen Workflows konkurrieren. Sphera erklärte im Jahr 2026, dass es als Marktführer im Green Quadrant für Unternehmens-Kohlenstoffmanagement-Software ausgezeichnet wurde, was zeigt, wie wissenschaftliche Tiefe, Lebenszyklusanalyseinhalte und Unternehmensausführung wichtige Differenzierungsmerkmale im Wettbewerb um große Konten bleiben. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware konsolidiert sich daher nicht um ein Produktmodell, sondern um eine engere Reihe von Fähigkeiten, die Käufer nun als wesentlich betrachten, insbesondere Scope-3-Tiefe, nachvollziehbare Methoden und stärkere ERP-Konnektivität.

Der Aufbau partnerschaftsgeführter Ökosysteme wird zu einem der deutlichsten Wege, um im Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware Boden zu gewinnen. EcoVadis erklärte im Mai 2026, dass seine Partnerschaft mit Workiva primäre Lieferantenkohlenstoffdaten aus dem Kohlenstoffdatennetzwerk mit Workiva Carbon verbunden hat, was beiden Unternehmen eine stärkere Position in prüfungsfähigen Scope-3-Workflows gibt. EcoVadis erklärte auch im April 2026, dass es Carbmee zum selben Netzwerk hinzugefügt hat, was zeigt, wie Anbieter verbundene Datenökosysteme nutzen, um den Kohlenstoffaustausch auf Produkt- und Lieferantenebene zu stärken. Die fortgesetzte Einführung finanzgebundener Nachhaltigkeitstools durch SAP ist ebenfalls wichtig, weil installationsbasisgebundene ERP-Anbieter den grundlegenden Zugang zur Kohlenstoffbilanzierung erleichtern können, was Spezialanbieter dazu zwingt, höher in der Wertschöpfungskette bei Scope-3-Komplexität, Produktdaten und Entscheidungsunterstützung zu konkurrieren.

Jüngste strategische Schritte zeigen auch, dass die Konsolidierung ebenso durch Plattformerweiterung wie durch direkte Übernahmen erfolgt. Workiva nutzte eine Übernahme, um die Kohlenstoffbilanzierung näher an Unternehmensberichts-Workflows heranzuführen, während Diligent eine Partnerschaft und einen Kundentransfer mit Persefoni wählte, um die Kontinuität in der Kohlenstoffbilanzierung aufrechtzuerhalten, ohne die Fähigkeit intern aufzubauen. Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware hat noch Raum für Spezialisten, insbesondere bei KMU-Tools, anlagenintensiven Sektoren und der Verfolgung von Laufzeit-Anwendungsemissionen. Dennoch sind die stärksten Anbieter zunehmend diejenigen, die Multi-Framework-Abdeckung, prüfungsgradige Datenherkunft, Zugang zu Lieferantennetzwerken und Finanzierungssystemausrichtung innerhalb einer einzigen Betriebsumgebung kombinieren können. Da der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware reift, werden Käufer wahrscheinlich die Anzahl der verwendeten Tools reduzieren und Anbieter bevorzugen, die Berichterstattung, Analyse und Aktionsplanung unterstützen können, ohne wiederholte Datenneuaufbauten zu erzwingen.

Marktführer im Bereich Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Sphera Solutions, Inc.

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: EcoVadis kündigte eine strategische Partnerschaft mit Workiva Inc. an, um primäre Lieferantenkohlenstoffdaten aus dem Kohlenstoffdatennetzwerk von EcoVadis mit Workiva Carbon zu verbinden, was gemeinsamen Unternehmenskunden ermöglicht, von branchendurchschnittlichen Emissionsschätzungen zu granularen, prüfungsfähigen Scope-3-Berechnungen überzugehen. Die Partnerschaft positioniert EcoVadis als Lieferantendaten-Engine und Workiva als Berechnungs- und Offenlegungsschicht und schafft ein gemeinsames Angebot, das auf die kritischste Datenqualitätslücke in der CSRD ESRS E1 Wave-1-Berichterstattung abzielt.

- Mai 2026: Sweep und Arcadis starteten eine globale Partnerschaft, die Sweeps Nachhaltigkeitsintelligenzplattform mit der Beratungs-, Liefer- und Transformationskompetenz von Arcadis kombiniert. Die Partnerschaft soll Unternehmen dabei helfen, fragmentierte Nachhaltigkeitsdaten in operative Geschäftsintelligenz und Kohlenstoffreduzierungsstrategien umzuwandeln, mit wachsendem kommerziellem Schwung auf dem US-Markt.

- April 2026: Sweep und CFGI kündigten eine strategische Partnerschaft an, die Sweeps Nachhaltigkeitsdatenverwaltungsplattform mit der Finanz-, Buchhaltungs- und ESG-Expertise von CFGI kombiniert. Die Zusammenarbeit richtet sich an Unternehmen, die sich auf CSRD- und IFRS S2-Berichtspflichten vorbereiten, und liefert prüfungsfähige Nachhaltigkeitsoffenlegungen, die durch technische Buchhaltungskontrollen unterstützt werden.

- April 2026: ClimeCo und Greenly kündigten eine strategische Zusammenarbeit an, die Greenlys KI-first-Treibhausgasbilanzierungsplattform mit den Umweltmarktberatungsfähigkeiten von ClimeCo kombiniert. Die Partnerschaft rationalisiert die compliance-konforme Emissionsbilanzierung für mehr als 3.500 Greenly-Kunden in 20 Branchen und ermöglicht es Unternehmen, sich an globalen Offenlegungsvorschriften auszurichten und in überprüfbare Dekarbonisierungsprojekte zu investieren.

Globaler Berichtsumfang des Marktes für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware

Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware umfasst digitale Plattformen und Dienstleistungen, die es Organisationen ermöglichen, Treibhausgasemissionen aus Anwendungen und IT-Workloads zu messen, zu überwachen und zu optimieren. Diese Lösungen bieten Funktionalitäten wie Kohlenstoffmessung und -zuordnung, Laufzeit-Kohlenstoffüberwachung, Berichterstattung und Compliance-Management, Nachhaltigkeitsanalysen und Benchmarking sowie Optimierung und Entscheidungsunterstützung. Durch die Einbettung von Kohlenstoffintelligenz in die Anwendungsleistungsüberwachung helfen diese Systeme Unternehmen, den Energieverbrauch zu reduzieren, die Ressourceneffizienz zu verbessern und den IT-Betrieb an ESG- und Dekarbonisierungszielen auszurichten.

Der Bericht über den Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kohlenstoffmessung und -zuordnung, Laufzeit-Kohlenstoffüberwachung, Berichterstattung und Compliance-Management, Nachhaltigkeitsanalysen und Benchmarking, Optimierung und Entscheidungsunterstützung), Endnutzerbranche (IT und Telekommunikation, BFSI, Industriefertigung, Energie und Versorgungsunternehmen, Öl und Gas, Einzel- und E-Commerce, Lebensmittel- und Getränkeherstellung, Transport und Logistik, Bauwesen und Infrastruktur, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffmessung und -zuordnung |

| Laufzeit-Kohlenstoffüberwachung |

| Berichterstattung und Compliance-Management |

| Nachhaltigkeitsanalysen und Benchmarking |

| Optimierung und Entscheidungsunterstützung |

| IT und Telekommunikation |

| BFSI |

| Industriefertigung |

| Energie und Versorgungsunternehmen |

| Öl und Gas |

| Einzel- und E-Commerce |

| Lebensmittel- und Getränkeherstellung |

| Transport und Logistik |

| Bauwesen und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Kohlenstoffmessung und -zuordnung | |

| Laufzeit-Kohlenstoffüberwachung | ||

| Berichterstattung und Compliance-Management | ||

| Nachhaltigkeitsanalysen und Benchmarking | ||

| Optimierung und Entscheidungsunterstützung | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Industriefertigung | ||

| Energie und Versorgungsunternehmen | ||

| Öl und Gas | ||

| Einzel- und E-Commerce | ||

| Lebensmittel- und Getränkeherstellung | ||

| Transport und Logistik | ||

| Bauwesen und Infrastruktur | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware?

Der Markt für Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware wurde im Jahr 2025 auf 0,47 Milliarden USD bewertet, steht im Jahr 2026 bei 0,60 Milliarden USD und wird bis 2031 bei einer CAGR von 28,72 % voraussichtlich 2,12 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Anwendungs-Kohlenstoff-Fußabdruck-Überwachungssoftware an?

Europa führte im Jahr 2025 mit 34,63 % des globalen Umsatzes, unterstützt durch dichte Berichtspflichten und eine stärkere Unternehmens-Nachhaltigkeitsberichtsinfrastruktur.

Welches Bereitstellungsmodell wächst in diesem Bereich am schnellsten?

Die hybride Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 29,12 % bis 2031, da Unternehmen versuchen, Cloud-Skalierung mit engerer Daten-Governance in Einklang zu bringen.

Warum sind Großunternehmen noch immer die Hauptkäufer von Kohlenstoffüberwachungsplattformen?

Großunternehmen hielten im Jahr 2025 einen Anteil von 65,23 %, weil sie mit komplexerer Multi-Entitäts-Berichterstattung, größeren Scope-3-Inventaren und stärkerer Prüfung durch Vorstände und Investoren konfrontiert sind.

Was ist der wichtigste Anwendungsbereich für diese Plattformen heute?

Berichterstattung und Compliance-Management führte im Jahr 2025 mit einem Anteil von 28,74 %, weil viele Käufer noch immer mit prüfungsfähiger Offenlegung und regulatorischer Berichterstattung beginnen, bevor sie in Planungstools expandieren.

Welches Endnutzersegment wird bis 2031 am schnellsten wachsen?

Einzel- und E-Commerce wird voraussichtlich mit einer CAGR von 29,05 % am schnellsten wachsen, angetrieben durch Lieferantendatenanforderungen und Kohlenstoffberichterstattung auf Produktebene über große Netzwerke eingekaufter Waren.

Seite zuletzt aktualisiert am: