Marktgröße und Marktanteil für Carbon-Disclosure-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Carbon-Disclosure-Software von Mordor Intelligence

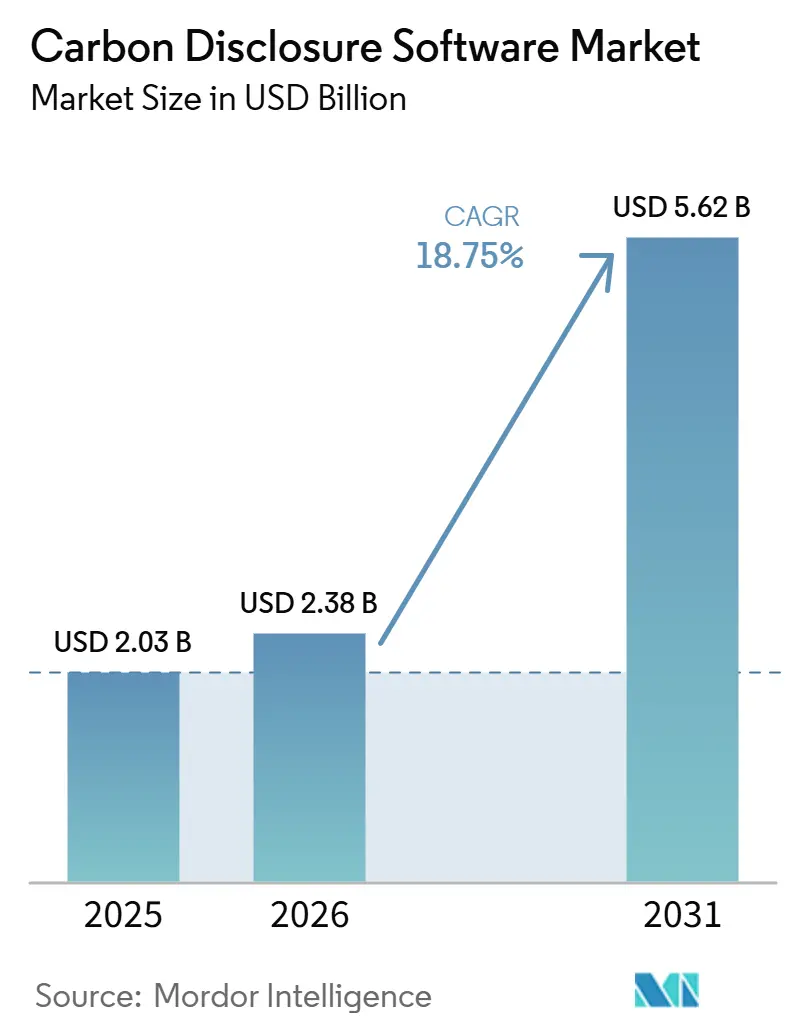

Die Marktgröße für Carbon-Disclosure-Software wird für 2025 auf 2,03 Milliarden USD, für 2026 auf 2,38 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 5,62 Milliarden USD erreichen, was einem CAGR von 18,75 % von 2026 bis 2031 entspricht. Das Wachstum wird durch eine Kombination aus verbindlichen Offenlegungsvorschriften, der Prüfung durch Kreditgeber und Investoren sowie verbesserten Unternehmensdatensystemen aufrechterhalten, die wiederkehrende Berichtszyklen anstelle einmaliger Einreichungsübungen unterstützen. Regulatorische Änderungen in Europa, Nordamerika und dem asiatisch-pazifischen Raum haben die Anzahl der Unternehmen erhöht, die formelle Kohlenstoffaufzeichnungen benötigen, auch wenn Zeitpunkt und Umfang je nach Rechtsordnung variieren. Die Kapitalmärkte verstärken diesen Wandel, da nachhaltigkeitsgebundene Schulden und Aktivitäten mit gekennzeichneten Anleihen nun stärker auf verifizierten Treibhausgasinformationen beruhen, was Unternehmen einen finanziellen Anreiz gibt, prüfungsbereite Systeme aufrechtzuerhalten. Anbieter gehen auch über grundlegende Berichterstattungstools hinaus und konkurrieren direkter bei Datenprovenienz, Reichweite des Lieferantennetzwerks und KI-gestützter Workflow-Automatisierung. Selbst angesichts von Risiken im Zusammenhang mit dem Zeitpunkt politischer Maßnahmen, Datenschutzbedenken und ERP-Interoperabilität hält der strukturelle Bedarf an zuverlässigen Kohlenstoffdaten den Markt für Carbon-Disclosure-Software auf einem dauerhaften Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

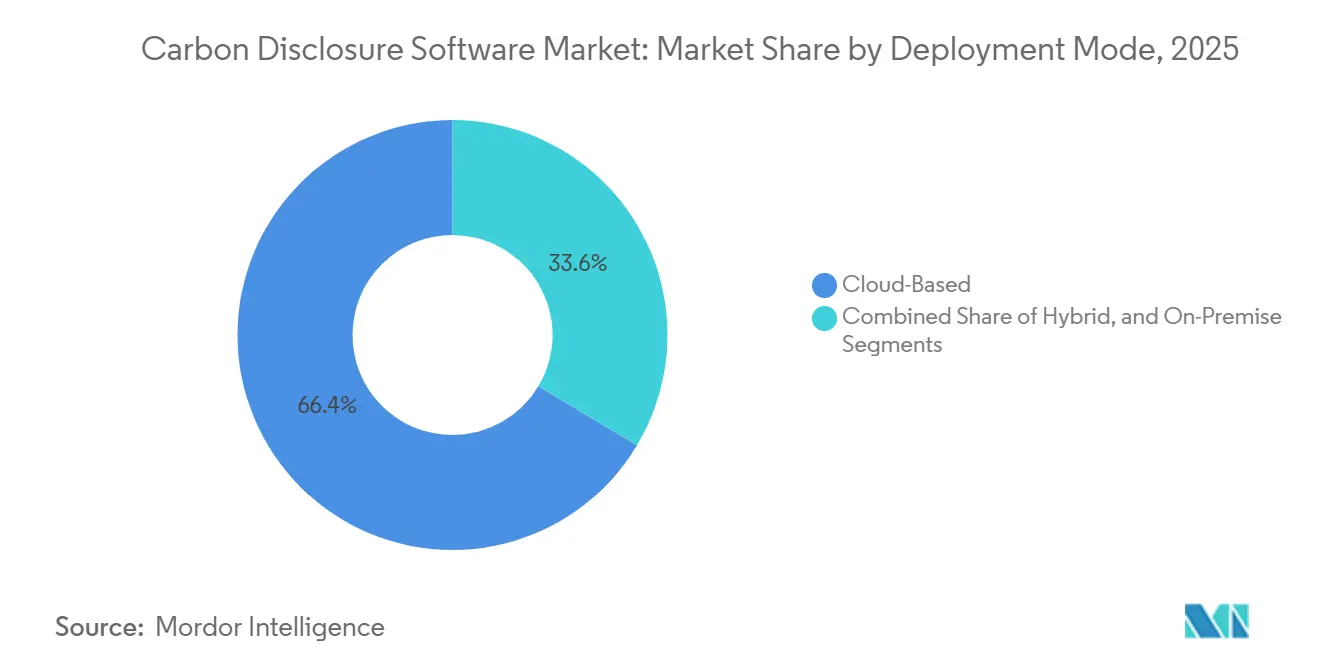

- Nach Bereitstellungsmodus entfielen im Jahr 2025 66,42 % des Umsatzes auf Cloud-basierte Lösungen, während die Hybrid-Bereitstellung von 2026 bis 2031 voraussichtlich mit dem schnellsten CAGR von 19,87 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,15 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich den schnellsten CAGR von 21,34 % verzeichnen werden.

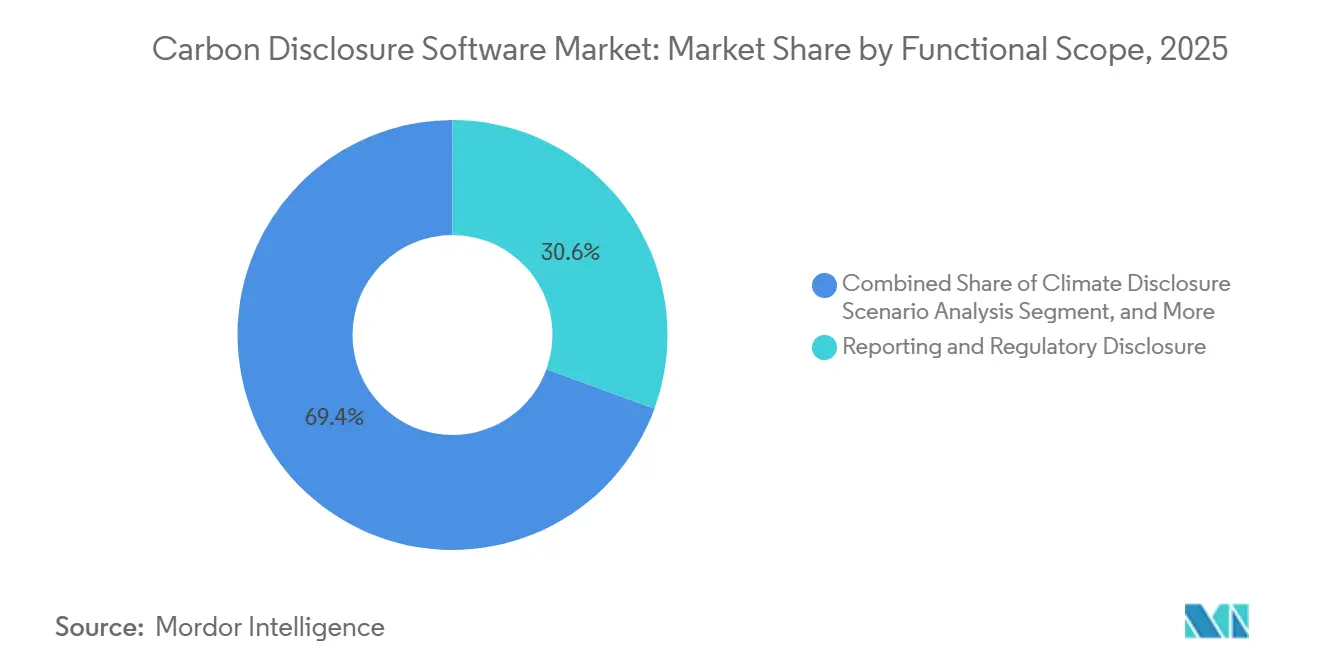

- Nach funktionalem Umfang erfasste Berichterstattung und regulatorische Offenlegung im Jahr 2025 30,56 % des Umsatzes, während die Szenarioanalyse zur Klimaoffenlegung von 2026 bis 2031 voraussichtlich mit dem schnellsten CAGR von 22,45 % wachsen wird.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,84 % des Umsatzes auf die industrielle Fertigung, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich mit dem schnellsten CAGR von 20,91 % wachsen werden.

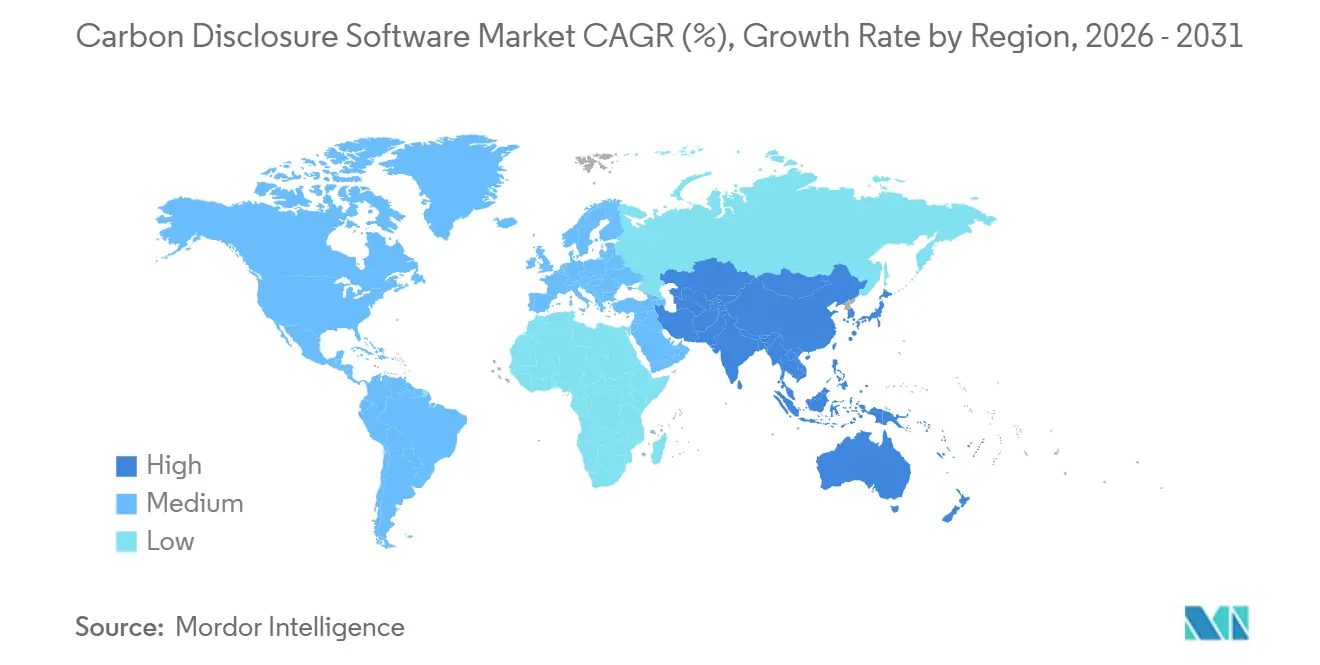

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 35,12 %, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich mit dem schnellsten CAGR von 24,63 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Carbon-Disclosure-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung globaler Klimaoffenlegungspflichten | +4.2% | Global, mit EU, Nordamerika und dem asiatisch-pazifischen Raum als Kernrechtsordnungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Digitalisierung von Scope-3-Lieferantendaten | +3.8% | Global, EU und Nordamerika als primäre Nachfrageanker | Mittelfristig (2–4 Jahre) |

| Verlagerung von Unternehmen zu Cloud-nativen Nachhaltigkeits-Stacks | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Prüfungsbereite Kohlenstoffdaten für nachhaltigkeitsgebundene Finanzierung | +2.4% | Global, vorwiegend EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitaler Produktpass der EU und Rückverfolgbarkeit auf Produktebene | +1.8% | EU als Kern, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Generative KI für automatisierte Datenerfassung und Abstimmung | +2.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung globaler Klimaoffenlegungspflichten

Der Markt für Carbon-Disclosure-Software wird durch die wachsende Anzahl von Vorschriften angetrieben, die nun gleichzeitig in mehreren Rechtsordnungen eine formelle Klimaberichterstattung verlangen. In Europa hat der CSRD-Rahmen und die Omnibus-Revision vom März 2026 die Offenlegungspflichten für größere Unternehmen oberhalb der überarbeiteten Mitarbeiter- und Umsatzschwellenwerte aufrechterhalten und damit eine große Compliance-Basis für die Softwareadoption erhalten.[1]Europäische Kommission, "Nachhaltige Unternehmensberichterstattung," Europäische Kommission, finance.ec.europa.eu Das ist bedeutsam, weil Unternehmen nun Systeme benötigen, die Berechnungsmethoden, Quelldokumentation und Prüfungsnachweise strukturiert speichern können, anstatt fragmentierte Tabellenkalkulationen zu führen. Nordamerika und der asiatisch-pazifische Raum fügen durch staatliche Vorschriften, schrittweise Berichtsprogramme und neuere nationale Klimaoffenlegungsstandards eine weitere Nachfrageschicht hinzu, was das Risiko verringert, dass eine einzelne regulatorische Verzögerung die Ausgaben vollständig stoppen kann. Das chinesische Finanzministerium hat im Dezember 2025 auch den Corporate Sustainable Disclosure Standard Nr. 1, Klima (Pilotversion) herausgegeben, der einen weiteren formellen politischen Anker für den Markt für Carbon-Disclosure-Software im asiatisch-pazifischen Raum schafft.

Zunehmende Digitalisierung von Scope-3-Lieferantendaten

Die Scope-3-Berichterstattung bleibt eine der stärksten Wachstumsstützen für den Markt für Carbon-Disclosure-Software, da Lieferanteninformationen sowohl wesentlich als auch schwierig in großem Maßstab zu erfassen sind. Die Sphera-Umfrage 2026 unter mehr als 1.000 Nachhaltigkeitsverantwortlichen ergab, dass 73 % der Organisationen Scope-3-Daten freiwillig offenlegen, 89 % eine weitere Ausweitung planen und nur 45 % ein begrenztes Vertrauen in die Genauigkeit ihrer aktuellen Daten haben, was eine große Lücke zwischen Berichtsambitionen und Bereitschaft aufzeigt.[2]Sphera, "Der Sphera Scope-3-Bericht 2026," Sphera, sphera.com Diese Lücke schafft eine stetige Nachfrage nach Plattformen, die primäre Lieferantendaten erfassen, Schätzungen von verifizierten Eingaben trennen und einen nutzbaren Prüfungspfad über Kategorien hinweg aufrechterhalten können. Der Markt für Carbon-Disclosure-Software profitiert auch, wenn große Käufer wiederholt dieselben Daten von kleineren Lieferanten anfordern, wodurch die Offenlegung von einer periodischen Aufgabe zu einem fortlaufenden Workflow über Beschaffungs-, Nachhaltigkeits- und Finanzteams hinweg wird. Da Lieferantenanfragen maschinenlesbarer und häufiger werden, wird Software, die Einreichungen standardisiert und inkonsistente Quelldatensätze abgleicht, zu einem Teil des zentralen Berichts-Stacks.

Verlagerung von Unternehmen zu Cloud-nativen Nachhaltigkeits-Stacks

Eine deutliche Verlagerung hin zur Cloud-nativen Bereitstellung prägt auch den Markt für Carbon-Disclosure-Software, da Unternehmen fragmentierte Tools durch Plattformen ersetzen, die eine prüfungsbereite Berichterstattung unterstützen können. Europäische Offenlegungsvorschriften verlangen zunehmend detaillierte Methodikhinweise, sichtbare Quellverfolgung und konsistente Datenprovenienz, die einfacher zu verwalten sind, wenn Aktualisierungen, Kontrollen und Benutzerzugriff zentralisiert sind. Dies ist ein Grund, warum ältere Installationen, die für begrenzte Berichtszwecke entwickelt wurden, gegenüber Plattformen, die auf gemeinsamen Datenmodellen und kontinuierlichen Aktualisierungen basieren, an Boden verlieren. Watersheds Arbeit an der automatisierten Erfassung von Versorgungsrechnungen und SAPs Plan, neue KI-Agenten für Nachhaltigkeit bis Ende 2026 allgemein verfügbar zu machen, zeigen beide, wie sich das Plattformdesign in Richtung permanenter Erfassung, Validierung und Workflow-Unterstützung bewegt.[3]Watershed Technology, "KI-gestützte ESG-Berichterstattung, jede Kennzahl, jeder Bericht," Watershed, watershed.com Infolgedessen vergleichen Käufer im Markt für Carbon-Disclosure-Software Anbieter weniger allein nach Vorlagenabdeckung und mehr danach, ob eine Plattform Tochtergesellschaften, Joint Ventures, Lieferanten und Legacy-Systeme ohne aufwändige manuelle Abstimmung unterstützen kann.

Generative KI für automatisierte Datenerfassung und Abstimmung

Generative KI verändert das Betriebsmodell des Marktes für Carbon-Disclosure-Software, indem sie den mit Erfassung, Bereinigung und Abstimmung verbundenen Arbeitsaufwand reduziert. Watershed erklärte im April 2026, dass seine KI-Agenten die Zeit bis zur offenlegungsbereiten Datenbereitstellung um 80 % reduzierten, und eine Implementierung schloss ein 5-stündiges manuelles Projekt in 20 Minuten ab, was zeigt, wie schnell die Automatisierung in die alltägliche Berichtsarbeit einzieht. Diese Produktivitätsgewinne sind bedeutsam, weil die Datenvorbereitung nach wie vor einen großen Teil der Zeit von Nachhaltigkeitsteams in Anspruch nimmt, insbesondere wenn Datensätze über Rechnungen, Versorgungsrechnungen, Lieferantentabellen oder nicht standardisierte Dokumente eingehen. Da diese Arbeit zunehmend automatisiert wird, können Teams mehr Zeit für Planung, Lieferantenengagement und Entscheidungsunterstützung aufwenden, was erklärt, warum erweiterte Module im Markt für Carbon-Disclosure-Software an Bedeutung gewinnen. Anbieter, die KI-Geschwindigkeit mit klaren Prüfungspfaden und Überprüfungskontrollen kombinieren, werden voraussichtlich eine stärkere Position einnehmen, da Unternehmenskäufer sowohl Effizienz als auch Verteidigungsfähigkeit suchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenqualitäts- und Methodikkomplexität | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Budget- und Change-Management-Einschränkungen bei kleinen und mittleren Unternehmen | -1.2% | Global, erhöhter Druck im mittelständischen Segment in EU und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Datenschutz- und kommerzielle Sensibilitätsbedenken bei Lieferantendaten | -0.9% | Global, insbesondere EU, asiatisch-pazifischer Raum und lieferkettenintensive Branchen | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Berichtsstandards und überlappende Rahmenwerke | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenqualitäts- und Methodikkomplexität

Der Markt für Carbon-Disclosure-Software steht nach wie vor vor einer erheblichen Hürde durch die Lücke zwischen erfassten Emissionsdaten und prüfungsbereiten Offenlegungseingaben. Im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten, dass vielen kleinen und mittleren Unternehmen automatisierte Berichtssysteme und methodisches Fachwissen fehlen und dass die Implementierungskosten für das erste CSRD-Jahr zwischen 5.000 EUR (5.400 USD) und 18.000 EUR (19.440 USD) lagen, was die frühe Einführung für kleinere Unternehmen erschwert. Diese Herausforderung geht über die einfache Datenverfügbarkeit hinaus, da Prüfer zunehmend Quelltransparenz, Einblick in primäre versus sekundäre Daten und wiederholbare Kontrollen über Kategorien hinweg erwarten. Unternehmen, die frühere Kohlenstoff-Tools ohne starke Provenienzfunktionen erworben haben, stehen nun vor Migrationsarbeiten, da sich die Berichtsfristen verschärfen. Das Ergebnis sind längere Implementierungszyklen und eine langsamere kurzfristige Konversion für Teile des Marktes für Carbon-Disclosure-Software.[4]Springer Nature, "Empfohlene Funktionen für digitale Berichtssysteme zur Unterstützung von Emissionsoffenlegungen für kleine und mittlere Unternehmen," Springer Nature, link.springer.com

Budget- und Change-Management-Einschränkungen bei kleinen und mittleren Unternehmen

Budget- und Change-Management-Grenzen schaffen eine separate Belastung für den Markt für Carbon-Disclosure-Software, insbesondere in lieferantenintensiven Wertschöpfungsketten. Kleinere Unternehmen werden oft durch Kundenanfragen statt durch direkte gesetzliche Verpflichtungen in die Kohlenstoffberichterstattung hineingezogen, was die interne Ausgabengenehmigung schwieriger macht. Dieselbe Forschung aus dem Jahr 2025 zu Offenlegungssystemen für kleine und mittlere Unternehmen zeigte, dass selbst grundlegende Compliance-Arbeit einen bedeutenden Anteil der Betriebsbudgets in Anspruch nehmen kann, wenn externe Unterstützung erforderlich ist. Dieser Druck ist ein Grund, warum Self-Service-Produkte, modulare Abonnements und schlankere Onboarding-Modelle im Markt für Carbon-Disclosure-Software immer wichtiger werden. Bis Kauf, Schulung und Dateneigentum für kleinere Unternehmen einfacher werden, wird die Einführung wahrscheinlich in ungleichmäßigen Schritten statt in einer geraden Linie zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridarchitektur erweitert Cloud-Effizienz auf regulierte Datenumgebungen

Cloud-basierte Lösungen machten im Jahr 2025 66,42 % des Marktanteils für Carbon-Disclosure-Software aus, was die Präferenz der Käufer für skalierbare Plattformen mit geringeren Infrastrukturanforderungen unterstreicht. Der Markt für Carbon-Disclosure-Software neigte zur Cloud-Bereitstellung, da regulatorische Inhaltsänderungen, Anforderungen an die Zusammenarbeit und ERP-Integrationen in einer zentralisierten Softwareumgebung einfacher zu verwalten sind. Zweckgebundene Anbieter wie Watershed, Persefoni und Sweep haben dieses Modell normalisiert, indem sie ihre Produkte von Anfang an auf schnellere Aktualisierungen, verteilten Benutzerzugriff und gemeinsame Daten-Workflows ausgerichtet haben. Die On-Premises-Bereitstellung blieb für Regierungsnutzer, Versorgungsunternehmen und Finanzinstitute relevant, bei denen Datenspeicherungsvorschriften oder interne Sicherheitsstandards die freie Bewegung von Betriebsdaten einschränken.

Die Hybrid-Bereitstellung ist das am schnellsten wachsende Segment des Marktes für Carbon-Disclosure-Software mit einem prognostizierten CAGR von 19,87 % von 2026 bis 2031. Die Nachfrage ist am stärksten in industriellen und energiebezogenen Umgebungen, in denen Unternehmen Cloud-Analysen und -Berichterstattung wünschen, aber sensible Anlagen- oder Betriebsdaten noch unter strengerer interner Kontrolle halten. Dieses Muster wird deutlicher, wenn Kohlenstoffaufzeichnungen mit Produktionserträgen, Anlagendurchsatz oder Berechnungen auf Produktebene verknüpft sind, die Käufer nicht vollständig in externe Umgebungen verlagern möchten. Anbieter reagieren mit sicheren Datengateways und lokalen Validierungsschichten, sodass der Markt für Carbon-Disclosure-Software sowohl Cloud-Berichtsgeschwindigkeit als auch eine stärkere Kontrolle über Quelldaten unterstützen kann.

Nach Unternehmensgröße: Nachfrage kleiner und mittlerer Unternehmen beschleunigt sich durch Kaskadierung von Lieferkettenpflichten

Großunternehmen hielten im Jahr 2025 64,15 % des Marktes für Carbon-Disclosure-Software, was auf eine frühere Compliance-Exposition und die erforderliche Budgetkapazität für Software-Rollouts mit mehreren Rahmenwerken zurückzuführen ist. Der Markt für Carbon-Disclosure-Software expandierte zunächst am schnellsten in größeren Organisationen, da diese Käufer Tochtergesellschaften, Kreditgeber, Prüfer und mehrere Berichtsrahmenwerke gleichzeitig ausrichten mussten. Diese Gruppe hatte auch einen stärkeren Bedarf an formellen Kontrollen, wiederkehrender Prüfungsunterstützung und zentralisierten Aufzeichnungen, die einer Prüfung durch Investoren und Vorstände standhalten konnten. Nachhaltigkeitsgebundene Schulden verstärkten dieses Muster, da Emittenten eine jährliche unabhängige Überprüfung der Treibhausgasleistung gemäß weit verbreiteten Marktprinzipien benötigen, was eine wiederkehrende Plattformnutzung statt einmaliger Einreichungsaktivitäten unterstützt.

Kleine und mittlere Unternehmen werden voraussichtlich von 2026 bis 2031 mit dem schnellsten CAGR von 21,34 % im Markt für Carbon-Disclosure-Software wachsen. Ein Großteil dieser Nachfrage kommt über Lieferketten, da große Käufer nun kleinere Lieferanten nach primären Emissionsdaten fragen, auch wenn verbindliche Vorschriften diese Lieferanten nicht direkt abdecken. Im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten, dass die CSRD-Implementierungskosten für kleine und mittlere Unternehmen im ersten Jahr zwischen 5.000 EUR (5.400 USD) und 18.000 EUR (19.440 USD) lagen, was erklärt, warum kostengünstigere, geführte Tools an Bedeutung gewinnen. Der Markt für Carbon-Disclosure-Software entwickelt sich daher zu einer zweigliedrigen Struktur, bei der Systeme auf Unternehmensebene komplexe Organisationen bedienen und leichtere Self-Service-Tools um die Einführung in Lieferantennetzwerken konkurrieren.

Nach funktionalem Umfang: Szenarioanalyse entwickelt sich zum strategischen Wertanker

Berichterstattung und regulatorische Offenlegung hielten im Jahr 2025 30,56 % des Umsatzes und waren damit die größte funktionale Kategorie im Markt für Carbon-Disclosure-Software. Der früheste Softwarekauf beginnt nach wie vor mit dem Bedarf, konforme und extern vertretbare Ergebnisse zu produzieren, anstatt mit fortgeschrittenen Planungstools. Das hat Framework-Mapping, XBRL-Unterstützung und Offenlegungs-Workflow-Kontrolle nahe am Zentrum des Produktdesigns gehalten, während der Markt für Carbon-Disclosure-Software weiter reift. Prüfungs- und Prüfungsbereitschaft gewinnen ebenfalls an Gewicht, da Offenlegungsvorschriften zunehmend eine dokumentierte Beweiskette dafür verlangen, wie Aufzeichnungen erfasst, überprüft und genehmigt wurden.

Die Szenarioanalyse zur Klimaoffenlegung ist das am schnellsten wachsende Segment des Marktes für Carbon-Disclosure-Software mit einem prognostizierten CAGR von 22,45 % von 2026 bis 2031. Diese Verschiebung zeigt, dass Käufer über rückwärtsgerichtete Berichterstattung hinausgehen und mehr in Tools investieren, die Emissionspfade mit der Unternehmensplanung verbinden. Unternehmen müssen nun erklären, wie die Strategie über verschiedene Klimapfade hinweg funktioniert, was die Nachfrage nach Modulen erhöht, die Betriebsdaten, Übergangsannahmen und finanzielle Ergebnisse an einem einzigen Ort verknüpfen. Infolgedessen verleiht der Markt für Carbon-Disclosure-Software Anbietern, die Berichtstiefe mit Planungsfähigkeit kombinieren, anstatt nur Offenlegungsvorlagen anzubieten, einen größeren strategischen Wert.

Nach Endnutzerbranche: Industrielle Fertigung verankert die Nachfrage, während Energie und Versorgungsunternehmen beschleunigen

Die industrielle Fertigung machte im Jahr 2025 27,84 % des Umsatzes im Markt für Carbon-Disclosure-Software aus und war damit das größte Endnutzersegment. Die Nachfrage blieb stark, weil Hersteller sowohl unternehmensweiten Offenlegungsvorschriften als auch Anforderungen an die Kohlenstoffdokumentation auf Produktebene ausgesetzt waren. Die erste Anforderung zur Deklaration des Kohlenstoff-Fußabdrucks für Elektrofahrzeugbatterien trat am 18. Februar 2026 in Kraft und verstärkte die Softwareausgaben für Rückverfolgbarkeit, Produktdatenmanagement und Lieferantendokumentation. Spheras Lieferanten-PCF-Rechner und seine spätere Arbeit mit Rolls-Royce Power Systems zeigten, wie der Markt für Carbon-Disclosure-Software tiefer in Produkt-Workflows eindringt, anstatt auf unternehmensweite Offenlegungsaktivitäten beschränkt zu bleiben.

Energie und Versorgungsunternehmen werden voraussichtlich von 2026 bis 2031 mit dem schnellsten CAGR von 20,91 % im Markt für Carbon-Disclosure-Software wachsen. Versorgungsunternehmen benötigen glaubwürdige Emissionsaufzeichnungen für Übergangsplanung, Offenlegungskonformität und Kapitalaufnahme, die an die Umweltleistung gebunden ist. Dieselbe Nachfrage nach verifizierbaren Daten hält den BFSI-Sektor aktiv, da die Berichterstattung über finanzierte Emissionen auf zuverlässigen Kohlenstoffaufzeichnungen auf Portfolioebene und konsistenter Methodik beruht. Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Regierung und Transport erweitern die Breite des Marktes für Carbon-Disclosure-Software, da digitale Produktdaten, Beschaffungsanforderungen und betriebliche Offenlegungen in allen Sektoren formeller werden.

Geografische Analyse

Europa machte im Jahr 2025 35,12 % des Umsatzes aus und hielt die größte regionale Position im Markt für Carbon-Disclosure-Software. Die Region liegt vorne, weil die Klimaberichterstattung bereits von der Politikgestaltung in die aktive Einreichung, Prüfungsüberprüfung und Anbieterauswahl bei Großunternehmen übergegangen ist. Die Revision vom März 2026, die die verbindliche Abdeckung auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Nettoumsatz über 450 Millionen EUR (486 Millionen USD) konzentrierte, verengte den Anwendungsbereich, erhöhte aber die Bedeutung robuster Berichtssysteme für die größten betroffenen Unternehmen. Vorschriften zur Rückverfolgbarkeit auf Produktebene, einschließlich der Anforderung zur Deklaration des Kohlenstoff-Fußabdrucks für Batterien, fügen eine weitere Ebene der Plattformnachfrage in der europäischen Fertigung hinzu.

Nordamerika blieb das zweitgrößte regionale Cluster im Markt für Carbon-Disclosure-Software, unterstützt durch freiwillige Berichterstattung, Investorendruck und staatliche Offenlegungsvorschriften. Kaliforniens SB 253 hielt große Unternehmen auf die Scope-3-Bereitschaft fokussiert, auch während die bundesweite Klimaoffenlegungsagenda weniger vorhersehbar blieb. Die Region profitiert auch von einer tiefen Basis an Unternehmens-Software-Käufern, Kreditgebern und multinationalen Unternehmen, die prüfungsfähige Emissionsdaten über ihre Betriebe und Lieferketten hinweg benötigen. Südamerika ist heute kleiner, aber ESG-Anforderungen für börsennotierte Unternehmen in Brasilien und die Entwicklung eines an den ISSB-Leitlinien ausgerichteten Rahmenwerks weiten die künftige Nachfrage für den Markt für Carbon-Disclosure-Software aus.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Carbon-Disclosure-Software mit einem prognostizierten CAGR von 24,63 % von 2026 bis 2031. Japans ISSB-ausgerichteter Einreichungspfad, Australiens schrittweiser Scope-3-Rollout und Chinas Klimaoffenlegungsrahmen drängen die Region zu einer formaleren Compliance. Das chinesische Finanzministerium hat im Dezember 2025 den Corporate Sustainable Disclosure Standard Nr. 1, Klima (Pilotversion) herausgegeben, und das Ministerium für Ökologie und Umwelt hatte bereits im März 2025 freiwillige Leitlinien zur Treibhausgasoffenlegung veröffentlicht, was die politische Grundlage für die Unternehmensberichterstattung stärkte. Die Rolle der Region als wichtigste Produktionsbasis für die globale Fertigung ist ebenfalls bedeutsam, da Lieferanten mehr Kohlenstoffdatenanfragen von Kunden in Europa und Nordamerika erhalten. Der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, aber staatliche Finanzierungsprogramme, Börsenanforderungen und Berichterstattung des öffentlichen Sektors weiten den adressierbaren Markt für Carbon-Disclosure-Software stetig aus.

Wettbewerbslandschaft

Der Markt für Carbon-Disclosure-Software bleibt mäßig fragmentiert, wobei zweckgebundene Spezialisten und ERP-verknüpfte Anbieter eher auf regulatorische Tiefe, Datenarchitektur und Reichweite des Lieferantennetzwerks als auf Markenstärke allein konkurrieren. Anbieter wie Persefoni, Watershed, Sweep, Normative und Sphera konkurrieren mit größeren Unternehmens-Software-Anbietern, die Nachhaltigkeitstools in breitere Cloud-Suiten einbetten. Diese Struktur hält den Markt für Carbon-Disclosure-Software offen genug für spezialisierte Innovation, während Anbieter dennoch nachweisen müssen, dass sie prüfungstaugliche Workflows über mehrere Rahmenwerke hinweg unterstützen können. Da die Käufererwartungen steigen, vergrößert sich die Lücke zwischen Plattformen, die für kontinuierliche Berichtsoperationen entwickelt wurden, und Tools, die noch auf leichteren vorlagenbasierten Prozessen beruhen.

Agentische KI ist zu einem der deutlichsten Differenzierungsmerkmale im Markt für Carbon-Disclosure-Software geworden. Watershed berichtete im April 2026, dass seine KI-Agenten die Zeit bis zur offenlegungsbereiten Datenbereitstellung um 80 % reduzierten, was zeigt, wie schnell die Automatisierung in routinemäßige Erfassungs-, Bereinigungs- und Analyseaufgaben einzieht. SAPs Plan, neue KI-Agenten für Nachhaltigkeit bis Ende 2026 allgemein verfügbar zu machen, zeigt auch, dass die Kohlenstoffoffenlegung in das Kerndesign von Unternehmensprozessen einbezogen wird, anstatt am Rand der Software-Budgets zu verbleiben. In der Praxis belohnt der Markt für Carbon-Disclosure-Software Anbieter, die Automatisierungsgeschwindigkeit mit Kontrolle, Überprüfbarkeit und einem nutzbaren Beweispfad kombinieren können.

Strategische Partnerschaften und Kohlenstoff-Tools auf Produktebene prägen die nächste Wettbewerbsphase im Markt für Carbon-Disclosure-Software. Spheras Arbeit im Januar 2026 mit Rolls-Royce Power Systems zu Umweltproduktdeklarationen zeigte, wie Anbieter von der Unternehmensoffenlegung in Engineering- und Produktzertifizierungs-Workflows übergehen können. Sweep und Arcadis bildeten 2025 auch eine globale Partnerschaft, um Software mit Implementierungsunterstützung zu kombinieren und damit Sweeps Reichweite bei großen Unternehmenskäufern zu erweitern. Anbieter, die Produkt-Kohlenstoff-Fußabdrücke, Lieferantendatenaustausch und formelle Offenlegung in einer einzigen Umgebung abdecken können, werden voraussichtlich einen größeren Anteil der bevorstehenden Konsolidierungsmöglichkeit erfassen. Der Markt für Carbon-Disclosure-Software lässt noch Raum für Spezialisten, aber die Einstiegshürde steigt weiter, da Käufer nun KI-Fähigkeiten, prüfungsbereite Kontrollen und bereichsübergreifende Rahmenabdeckung in einem einzigen System erwarten.

Marktführer im Bereich Carbon-Disclosure-Software

-

Persefoni AI, Inc.

-

Watershed Technology, Inc.

-

SAP SE

-

Microsoft Corporation

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Persefoni AI hat den Persefoni Analytics Agent eingeführt, ein agentisches KI-Tool, das es Nachhaltigkeitsteams in Unternehmen ermöglicht, über natürlichsprachliche Abfragen mit Emissionsdaten zu interagieren und detaillierte Visualisierungen zu erstellen; die Plattform hat mehr als 500 Unternehmenskunden und über 9.000 Organisationen weltweit unterstützt und damit ihre Positionierung als prüfungstaugliche Kohlenstoffoffenlegungslösung gestärkt.

- April 2026: Watershed hat auf der San Francisco Climate Week eine Suite von KI-Datenagenten eingeführt, darunter Agenten für Datenbereinigung und -analyse; Testkunden reduzierten die Zeit bis zur offenlegungsbereiten Datenbereitstellung um 80 %, wobei eine Implementierung ein 5-stündiges manuelles Projekt in 20 Minuten abschloss und damit transformative Effizienzgewinne für das Management von Scope-3-Datensätzen demonstrierte.

- März 2026: Watershed erweiterte seine KI-Berichtsplattform, um alle ESG-Kennzahlen mit einem KI-gestützten Berichtsgenerator und einem dialogorientierten Berater abzudecken, sodass Unternehmen nicht standardisierte Daten verwalten, Berichte in Übereinstimmung mit jedem Rahmenwerk erstellen und KI-generierte Lückenanalysen sowie Prüfungsperspektiven erhalten können.

- Februar 2026: Das Europäische Parlament und der Rat veröffentlichten die CSRD-Inhaltsrichtlinie (EU 2026/470) im Amtsblatt am 27. Februar 2026 und revidierten die verbindlichen CSRD-Berichtsschwellenwerte auf Unternehmen mit mehr als 1.000 Mitarbeitern und einem Nettoumsatz von mehr als 450 Millionen EUR (ca. 486 Millionen USD), was den verbindlichen Anwendungsbereich wesentlich einschränkte und gleichzeitig die Compliance-Investitionen bei den größten verbleibenden betroffenen Unternehmen konzentrierte.

Berichtsumfang des Marktes für Carbon-Disclosure-Software

Der Markt für Carbon-Disclosure-Software umfasst digitale Lösungen, die Organisationen dabei helfen, klimabezogene Daten in Übereinstimmung mit globalen Offenlegungsrahmenwerken wie CDP, TCFD und ISSB zu verwalten, zu berichten und zu verifizieren. Diese Plattformen bieten Funktionen wie Offenlegungsdatenmanagement, regulatorische Berichterstattung, Prüfungs- und Prüfungsbereitschaft, Analysen und Leistungseinblicke sowie Klimarisiko-Szenarioanalyse.

Der Bericht zum Markt für Carbon-Disclosure-Software ist segmentiert nach Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), funktionalem Umfang (Offenlegungsdatenmanagement, Berichterstattung und regulatorische Offenlegung, Prüfung, Verifizierung und Prüfungsbereitschaft, Offenlegungsanalysen und Leistungseinblicke, Szenarioanalyse zur Klimaoffenlegung), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, BFSI, Einzelhandel und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Offenlegungsdatenmanagement |

| Berichterstattung und regulatorische Offenlegung |

| Prüfung, Verifizierung und Prüfungsbereitschaft |

| Offenlegungsanalysen und Leistungseinblicke |

| Szenarioanalyse zur Klimaoffenlegung |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| BFSI |

| Einzelhandel und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach funktionalem Umfang | Offenlegungsdatenmanagement | |

| Berichterstattung und regulatorische Offenlegung | ||

| Prüfung, Verifizierung und Prüfungsbereitschaft | ||

| Offenlegungsanalysen und Leistungseinblicke | ||

| Szenarioanalyse zur Klimaoffenlegung | ||

| Nach Endnutzerbranche | Industrielle Fertigung | |

| Energie und Versorgungsunternehmen | ||

| BFSI | ||

| Einzelhandel und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Carbon-Disclosure-Software?

Der Markt für Carbon-Disclosure-Software hatte im Jahr 2026 einen Wert von 2,38 Milliarden USD, gegenüber 2,03 Milliarden USD im Jahr 2025, und wird bis 2031 voraussichtlich 5,62 Milliarden USD bei einem CAGR von 18,75 % erreichen.

Welche Region führt bei der Einführung von Carbon-Disclosure-Software?

Europa führte im Jahr 2025 mit einem Anteil von 35,12 %, da CSRD-Einreichung, Prüfungsüberprüfung und taxonomieverknüpfte Berichterstattung bereits in die aktive Umsetzung übergegangen sind.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 24,63 % wachsen, unterstützt durch Japans ISSB-ausgerichteten Pfad, Australiens schrittweisen Scope-3-Rollout und Chinas sich entwickelnden Klimaoffenlegungsrahmen.

Welches Bereitstellungsmodell wird heute am häufigsten verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 66,42 %, da Käufer skalierbare Systeme mit einfacheren Aktualisierungen, Zusammenarbeit und ERP-Konnektivität bevorzugten.

Warum werden kleine und mittlere Unternehmen für Software-Anbieter immer wichtiger?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen, da große Unternehmenskunden Lieferantennetzwerke dazu drängen, primäre Emissionsdaten für die Scope-3-Berichterstattung bereitzustellen.

Welche Endnutzergruppe erzeugt die stärkste Nachfrage?

Die industrielle Fertigung führte im Jahr 2025 mit einem Anteil von 27,84 %, während Energie und Versorgungsunternehmen voraussichtlich mit dem schnellsten CAGR von 20,91 % wachsen werden, da beide Sektoren prüfungsfähige Kohlenstoffdaten für Compliance und Kapitalzugang benötigen.

Seite zuletzt aktualisiert am: