Marktgröße und Marktanteil für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware von Mordor Intelligence

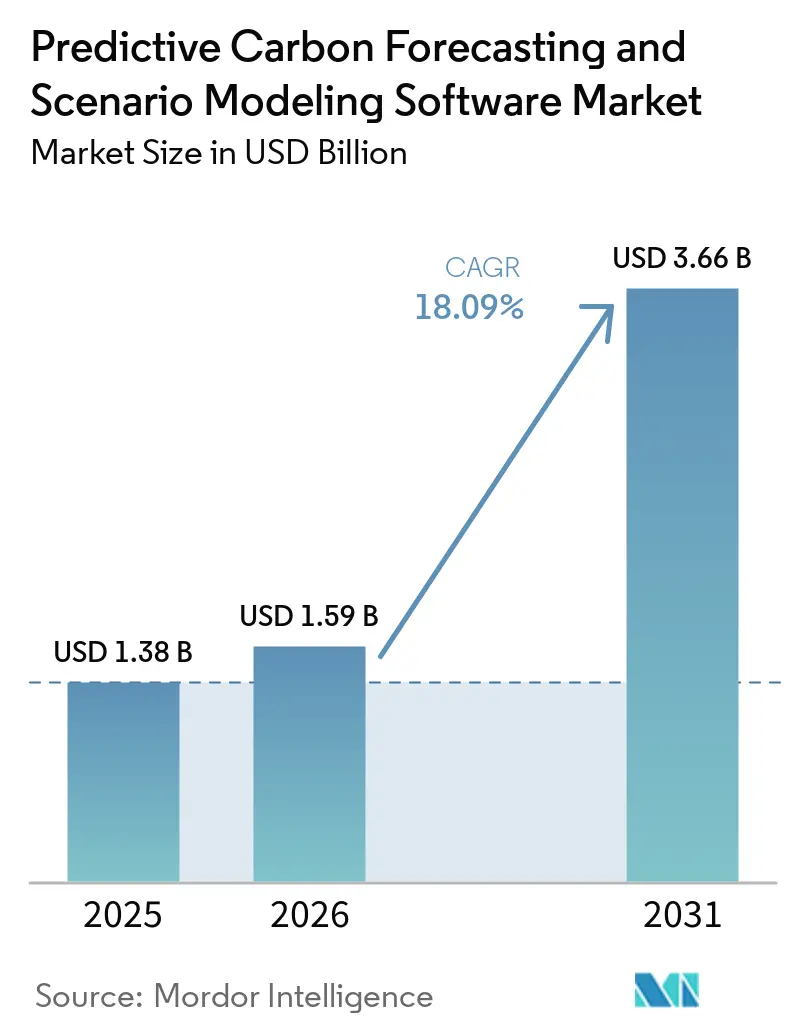

Die Marktgröße für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 und 1,59 Milliarden USD im Jahr 2026 auf 3,66 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,09 % zwischen 2026 und 2031 entspricht. Der Markt hat sich über die periodische Emissionsberichterstattung hinausentwickelt und ist enger mit Planungszyklen, Vorstandsprüfungen und Kapitalallokationsentscheidungen verknüpft, was die Nachfrage nach Software steigerte, die Kohlenstoffergebnisse unter verschiedenen Geschäfts- und Politikbedingungen testen kann. Das Klimarisiko wird nun häufiger als finanzielle Planungsfrage behandelt, sodass Käufer nach Werkzeugen suchen, die Emissionspfade mit betrieblichen Entscheidungen, Lieferkettenrisiken und Portfolioentscheidungen verbinden. Auch die Wettbewerbsaktivität verlagert sich, da große Unternehmenssoftwareanbieter grundlegende Kohlenstofffunktionen in breitere Cloud- und ERP-Umgebungen einbetten, während spezialisierte Anbieter sich auf tiefere Modellierung, stärkere Prüfpfade und schnellere Szenariotests konzentrieren. KI-gestützte Workflow-Verbesserungen reduzieren die Simulationszeit und den Aufwand für die Datenvorbereitung, was die Käufererwartungen hinsichtlich Benutzerfreundlichkeit und Geschwindigkeit verändert. Das Ergebnis ist ein Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, der zwar weiterhin stark wächst, aber selektiver wird, wobei sich die langfristige Chance auf Anbieter verlagert, die Modellierungstiefe, Entscheidungsunterstützung und glaubwürdige regulatorische Abdeckung kombinieren können.

Wichtigste Erkenntnisse des Berichts

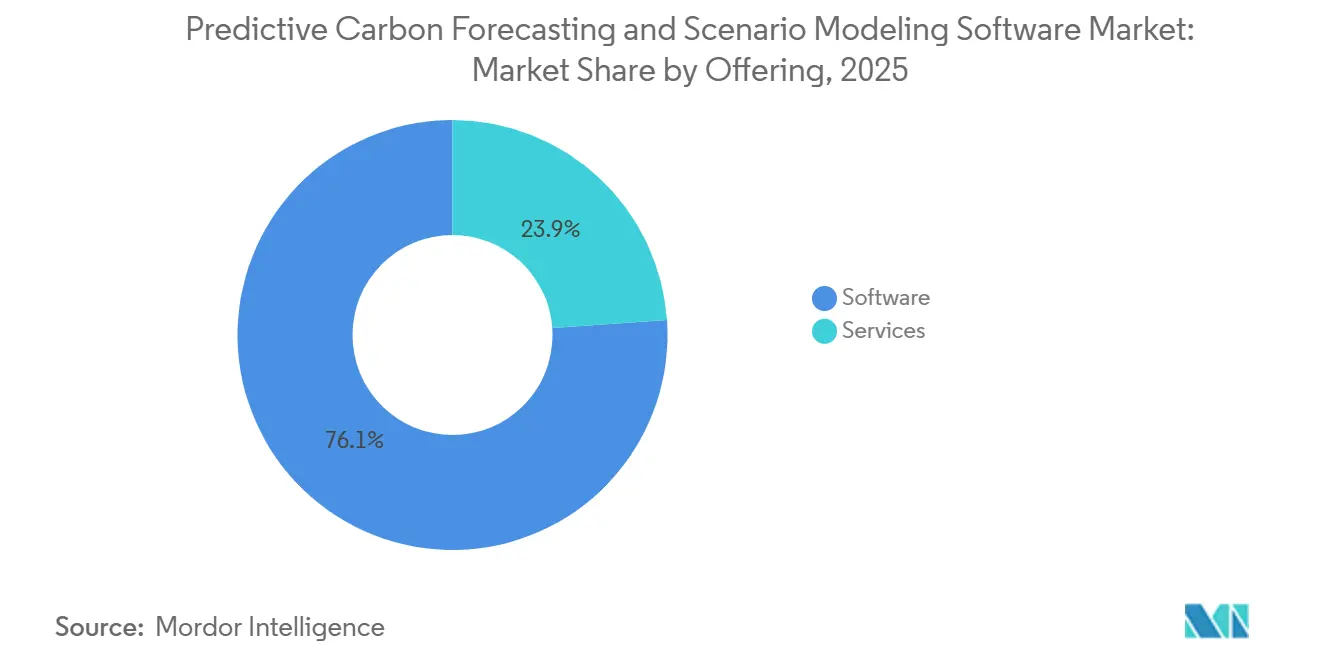

- Nach Angebot entfiel im Jahr 2025 ein Marktanteil von 76,12 % des Umsatzes auf Software im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,54 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 65,13 % des Umsatzes auf Cloud-basierte Bereitstellungen, die bis 2031 voraussichtlich mit einer CAGR von 20,92 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,12 % der Marktgröße für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware auf Klimaszenario- und Pfadmodellierung, während die Klima- und Transitionsrisikobeurteilung bis 2031 voraussichtlich mit einer CAGR von 22,37 % wachsen wird.

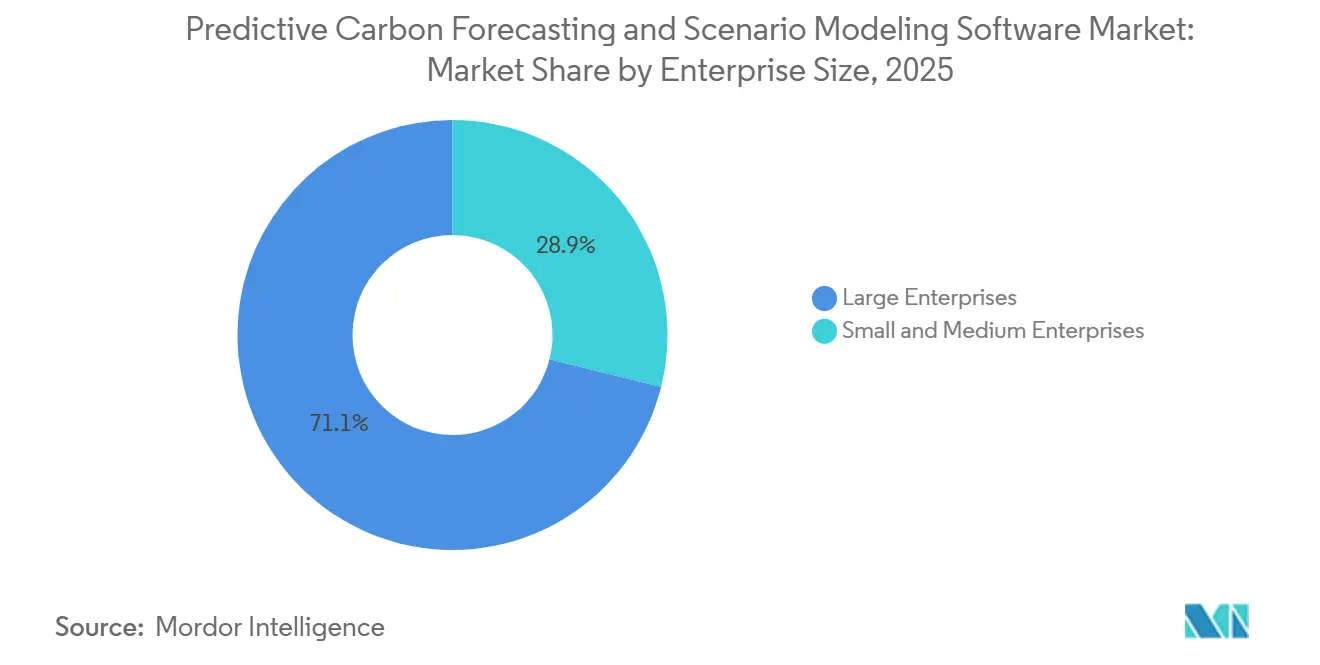

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,12 % am Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 22,71 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 22,24 % des Umsatzes auf Energie und Versorgung, während BFSI bis 2031 voraussichtlich mit einer CAGR von 24,12 % wachsen wird.

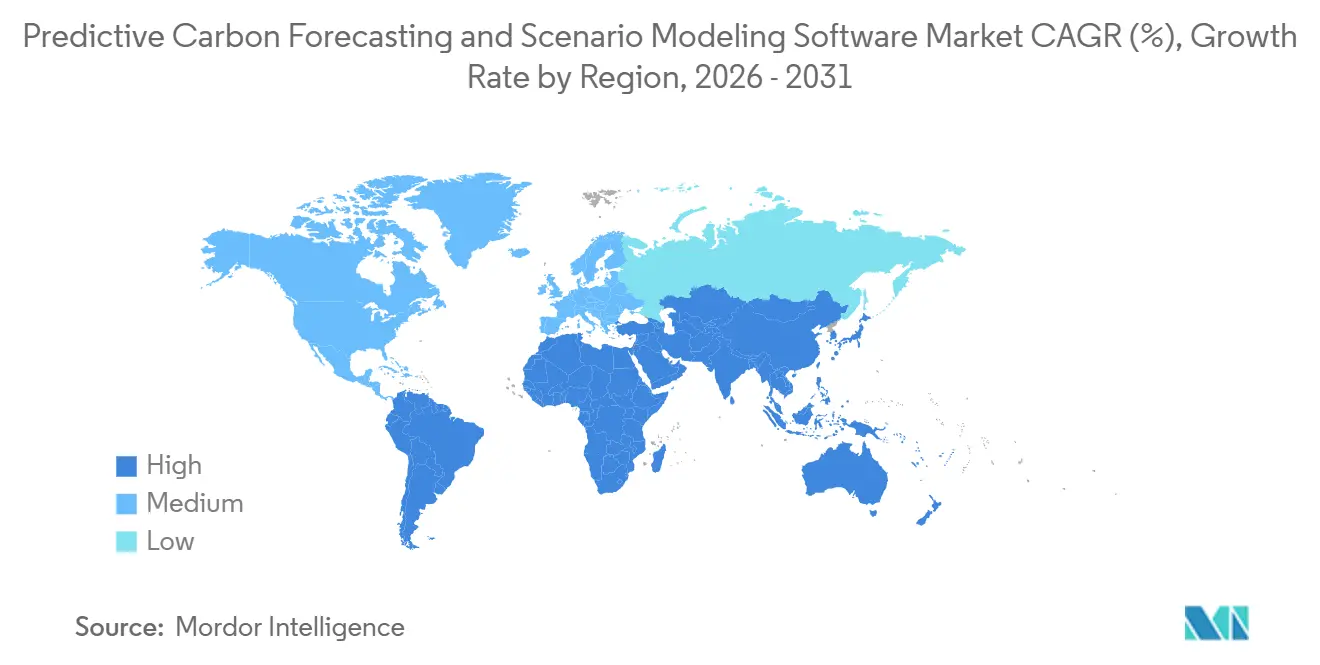

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,12 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf Klimaoffenlegungen und Netto-Null-Planung | +3.5% | Global, mit konzentrierter Compliance-Nachfrage in Europa, dem Vereinigten Königreich, Singapur, Australien und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Integration von KI für Emissionsprognosen und Optimierung von Minderungspfaden | +3.2% | Global, mit früher Einführung konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach zukunftsorientierter Kohlenstoffszenarioplanung | +2.6% | Nordamerika und Europa als Kern, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der ESG-verknüpften Kapitalallokation und klimabezogenen Unternehmensführung auf Vorstandsebene | +2.2% | Global, mit frühen Gewinnen in Märkten mit hohem institutionellem Investorenanteil in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung Cloud-basierter Nachhaltigkeitsplattformen in Großunternehmen | +1.9% | Nordamerika und Europa als Primärmärkte, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Quantifizierung von Transitionsrisiken über Lieferanten-, Vermögenswert- und Portfolioentscheidungen hinweg | +1.6% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf den Nahen Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf Klimaoffenlegungen und Netto-Null-Planung

Der regulatorische Druck bleibt der unmittelbarste Treiber der Softwarenachfrage, da Offenlegungsregeln Unternehmen nun dazu verpflichten, Kohlenstoffdaten zur Unterstützung von Planung, Verifizierung und Szenariotests statt einfacher Jahresendberichterstattung zu organisieren. Die IFRS-Stiftung aktualisierte die Treibhausgasoffenlegungsanforderungen gemäß IFRS S2 im Dezember 2025, um die Implementierungskomplexität zu reduzieren und gleichzeitig eine entscheidungsrelevante Berichterstattung beizubehalten, was die Unternehmensnachfrage aufrechterhält, da sich die Berichterstattungserwartungen im gesamten Markt weiterentwickelten.[1]IFRS-Stiftung, „IFRS S2 Klimabezogene Offenlegungen”, IFRS-Stiftung, ifrs.org Die Vereinigten Staaten schufen Unsicherheit, als die US-Börsenaufsichtsbehörde im Mai 2026 vorschlug, ihre Klimaoffenlegungsregeln aufzuheben, was jedoch die breitere Nachfrage nach entscheidungsreifen Werkzeugen nicht beseitigte, da viele Unternehmen weiterhin in mehreren Berichterstattungsregimen tätig sind und Investorenerwartungen gegenüberstehen. Dies ist für den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware von Bedeutung, da die Szenarioanalyse zunehmend als Teil der Finanzsteuerung und nicht nur als Nachhaltigkeits-Compliance-Aufgabe behandelt wird. Anbieter, die ihre Werkzeuge als Planungsinfrastruktur positionieren, sind daher besser aufgestellt als Anbieter, die hauptsächlich auf Compliance-Checklisten angewiesen sind. Der Effekt ist, dass der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware weiterhin von der Regulierung profitiert, auch wenn einzelne Regeln überarbeitet, verzögert oder angefochten werden.

Integration von KI für Emissionsprognosen und Optimierung von Minderungspfaden

KI verändert die Art und Weise, wie Kohlenstoffsoftware genutzt wird, da Käufer nun schnellere Datenbereinigung, schnellere Simulationen und eine interaktivere Interpretation von Ergebnissen innerhalb eines einzigen Workflows erwarten. SAP erklärte im Mai 2026, dass sein Fußabdruck-Optimierungsagent die Szenariosimulationszeit von etwa einem Tag auf 20 Minuten reduzierte, was zeigt, wie sich der Softwarewettbewerb in Richtung schnellerer Reaktionszeiten und größerer betrieblicher Benutzerfreundlichkeit bewegt.[2]SAP SE, „Autonomes Unternehmen, Neue Nachhaltigkeits-KI-Agenten”, SAP News Center, news.sap.com Eine im April 2026 veröffentlichte, von Fachleuten begutachtete Studie ergab außerdem, dass koordinierte Deep-Learning-Architekturen traditionelle Basismethoden zur Vorhersage von Kohlenstoffemissionen in energieintensiven Industrien übertrafen, was den allgemeinen Trend zu KI-gesteuerten Prognosemodellen unterstützt. Diese Verschiebung erweitert die Rolle dieser Werkzeuge von der statischen Emissionsberichterstattung hin zur aktiven Pfadauswahl, transaktionsebenenbasierten Analyse und schnelleren Entscheidungsunterstützung. Sie erhöht auch die Anforderungen an das Produktdesign im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, da Käufer nicht nur die Modellbreite, sondern auch die Zeit bis zu einer nutzbaren Antwort vergleichen werden. Da immer mehr Plattformen KI nativ einbetten, wird der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware wahrscheinlich eine weitere Trennung zwischen Anbietern mit starker technischer Tiefe und solchen, die nur oberflächliche Berichterstattungsaufgaben automatisieren, erfahren.

Steigende Unternehmensnachfrage nach zukunftsorientierter Kohlenstoffszenarioplanung

Die Unternehmensnachfrage steigt, da Unternehmen zunehmend testen müssen, wie das Kohlenstoffrisiko Budgets, Vermögensnutzung, Lieferantenentscheidungen und längerfristige Kapitalentscheidungen unter verschiedenen Übergangspfaden beeinflussen könnte. Dieser Bedarf ist besonders sichtbar, da die Kohlenstoffplanung näher an Finanzteams, Risikoteams und Führungsausschüsse heranrückt, die zukunftsorientierte Ergebnisse statt historischer Emissionsmomentaufnahmen wünschen. Im April 2025 berichtete eine Umfrage, dass 79 % der Unternehmen bereits Emissionen über alle drei Scopes offengelegt hatten, während 47 % der nicht berichtenden Unternehmen planten, innerhalb von 2 Jahren mit der Scope-3-Offenlegung zu beginnen, was auf eine wachsende Pipeline von Käufern für fortschrittlichere Modellierungswerkzeuge hindeutet.[3]Sphera Solutions, „Spheras Scope-3-Bericht 2025 zeigt Nachhaltigkeitsfortschritte trotz anhaltender Datenherausforderungen”, Sphera, sphera.com Das praktische Ergebnis ist, dass der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware nicht nur wächst, weil neue Käufer eintreten, sondern auch weil bestehende Nutzer von der Messung zur Pfadoptimierung und Transitionsrisikoanalyse übergehen. Die Nachfrage ist nicht einheitlich: Reife Organisationen suchen nach tieferen Szenarioebenen, während viele mittelgroße Käufer noch Datenfundamente aufbauen. Anbieter, die beide Phasen unterstützen können, ohne die Premium-Funktionalität zu schwächen, sind im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware besser positioniert.

Ausweitung der ESG-verknüpften Kapitalallokation und klimabezogenen Unternehmensführung auf Vorstandsebene

Die Prüfung durch Investoren und Vorstände verstärkt die Einführung, da von Unternehmen zunehmend erwartet wird, dass ihre Dekarbonisierungspläne glaubwürdig, messbar und mit Kapitalentscheidungen verknüpft sind. Im Jahr 2025 veröffentlichte die Norges Bank Investment Management ihren Klimaaktionsplan 2030 und machte deutlich, dass das klimabezogene Engagement auf Vorstandsebene Teil ihres Stewardship-Ansatzes bleibt, was signalisiert, dass große Investoren strukturierte Planung gegenüber reinen Absichtserklärungen bevorzugen. Allianz Global Investors verschärfte auch seine Abstimmungsrichtlinienerwartungen für 2026 hinsichtlich der Qualität und materiellen Ausrichtung von ESG-Kennzahlen, was den Druck auf Unternehmen erhöht, klimabezogene Leistungsansprüche mit stärkeren analytischen Belegen zu untermauern. Dies macht den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware für Governance-Funktionen relevanter, da Ergebnisse dieser Werkzeuge zunehmend Diskussionen über Anreize, strategische Prioritäten und Resilienz unter sich ändernden Übergangsbedingungen informieren. Der Treiber ist strukturell wichtig, da die Investorenaufsicht auch dann bestehen bleibt, wenn Politikzyklen weniger vorhersehbar werden. Infolgedessen gewinnt der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware Unterstützung aus Governance-Kanälen, die weniger an eine einzelne Berichtssaison oder Jurisdiktion gebunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Qualität und Verfügbarkeit von Scope-3- und Lieferantenaktivitätsdaten | -2.4% | Global, am stärksten ausgeprägt in Märkten mit tiefen und fragmentierten Lieferketten wie Südostasien, Südasien und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskomplexität mit ERP-, EHS- und Data-Lake-Umgebungen | -2.1% | Global, mit besonderer Schwere in Multi-ERP-Umgebungen, die im asiatisch-pazifischen Raum und in Südamerika verbreitet sind | Kurzfristig (≤ 2 Jahre) |

| Budgetprüfung und langsame Realisierung des ROI für Käufer im mittleren Marktsegment | -1.8% | Nordamerika und Europa, insbesondere Käufer im Umsatzband von 50 Millionen USD bis 500 Millionen USD | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Modellglaubwürdigkeit aufgrund von Annahmeempfindlichkeit und Prüfungsscrutiny | -1.4% | Global, verstärkt in Jurisdiktionen, die eine begrenzte oder angemessene Zusicherung im Rahmen wichtiger Klimaberichterstattungsrahmen erfordern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Qualität und Verfügbarkeit von Scope-3- und Lieferantenaktivitätsdaten

Die Qualität der Lieferantendaten bleibt die größte betriebliche Einschränkung, da die wesentlichsten Emissionskategorien oft am wenigsten standardisiert und am schwierigsten über komplexe Wertschöpfungsketten hinweg zu verifizieren sind. Im April 2025 ergab eine Umfrage, dass 79 % der Organisationen die Verfügbarkeit von Lieferantendaten als ihre größte Herausforderung identifizierten, während 62 % auf die interne Datenqualität als wesentliche Barriere hinwiesen, was zeigt, dass die Berichterstattungsreife das Eingabeproblem nicht gelöst hat. Eine weitere Studie stellte fest, dass Scope-3-Emissionen oft mehr als 75 % der Gesamtemissionen eines Unternehmens ausmachen und dass Datenlücken bei Lieferanten das Haupthindernis für eine genaue Quantifizierung bleiben.[4]MIT Sloan Management Review, „Nachhaltigkeit in der Lieferkette, Wichtigste Methoden zur Verfolgung von Scope-3-Emissionen durch Unternehmen”, MIT Sloan Management Review, mitsloan.mit.edu Diese Schwäche wirkt sich direkt auf den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware aus, da Modelle nur so glaubwürdig sein können wie die Daten, die zu ihrer Schulung, Abbildung und Prüfung verwendet werden. Unternehmen können weiterhin ausgabenbasierte Proxys und Schätzlogik verwenden, aber diese Methoden schwächen das Vertrauen, wenn Investoren, Prüfer oder Beschaffungsteams größere Präzision benötigen. Bis die Lieferantenbeteiligung im großen Maßstab verbessert wird, wird der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware weiterhin einer praktischen Obergrenze gegenüberstehen, wie weit Modellergebnissen bei hochriskanten Entscheidungen vertraut werden kann.

Hohe Integrationskomplexität mit ERP-, EHS- und Data-Lake-Umgebungen

Die Integrationskomplexität verlangsamt die Einführung, da Kohlenstoffplanungswerkzeuge Informationen aus Finanzsystemen, Beschaffungsunterlagen, Logistikdaten, Versorgungseingaben und Betriebsplattformen abrufen müssen, die nicht auf gemeinsamer Emissionslogik ausgelegt wurden. Eine im Januar 2025 veröffentlichte Studie ergab, dass das Kohlenstoff-Fußabdruckmanagement in ERP-Umgebungen mit hohen Integrationskosten, strukturellen Datenfehlanpassungen und technischen Kompatibilitätsproblemen konfrontiert ist, insbesondere für Scope-3- und produktbezogene Anwendungsfälle. Das Problem wird in Multi-ERP-Unternehmen, Post-Akquisitionsumgebungen und Unternehmen, die noch auf inkonsistente Stammdaten über Regionen und Geschäftsbereiche hinweg angewiesen sind, schwieriger. Dies verlangsamt die Zeit bis zur Wertschöpfung im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, da die Implementierung oft zu einem umfassenden Datenarchitekturprojekt statt zu einem direkten Anwendungs-Rollout wird. Cloud-native Anbieter reagieren mit Konnektoren und verwalteten Aufnahmeschichten, aber diese Maßnahmen reduzieren den Aufwand, anstatt ihn zu eliminieren. Die Integration bleibt daher eine bedeutende Einführungsbarriere im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, insbesondere für Käufer mit begrenzter interner Datentechnikkapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen verankerten den Umsatz, während Dienstleistungen skaliert wurden

Software entfiel im Jahr 2025 auf 76,12 % des Umsatzes, was darauf hindeutet, dass lizenzierte Plattformen das Zentrum der Unternehmensausgaben im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierung blieben. Käufer bevorzugten zunehmend Werkzeuge, die sie wiederholt über Berichterstattungs-, Planungs- und Risikoprüfungszyklen hinweg einsetzen konnten, anstatt sich ausschließlich auf projektbasierte Beratungsarbeit zu verlassen. Dieses Muster zeigt auch, dass viele Organisationen bereits über frühe Scoping-Übungen hinausgegangen sind und begonnen haben, die Kohlenstoffanalyse in routinemäßige Betriebsprozesse einzubetten. In diesem Umfeld ist der Plattformbesitz wichtig, da der wiederkehrende Zugang schnellere Updates, eine breitere interne Nutzung und eine konsistentere Governance von Annahmen und Prüfpfaden ermöglicht. Es gibt Anbietern auch eine stärkere Grundlage für Produktverbesserungen, da Abonnementeinnahmen in Modellierungstiefe, KI-Funktionalität und Workflow-Design reinvestiert werden können.

Dienstleistungen expandieren noch schneller, mit einer prognostizierten CAGR von 21,54 % bis 2031, da Software allein nicht den Bedarf an Implementierungsunterstützung, Szenariodesign und Interpretation von Ergebnissen beseitigt. Viele Organisationen können grundlegende Emissionsdaten sammeln, benötigen aber noch externe Hilfe, um glaubwürdige Minderungspfade aufzubauen, Verpflichtungen einem Stresstest zu unterziehen und Ergebnisse für Investoren- oder Prüferprüfungen vorzubereiten. Dies bedeutet, dass das Dienstleistungswachstum kein Zeichen schwacher Softwareeinführung ist, sondern dass der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware in komplexere Anwendungsfälle übergeht. Da die Modellierung für die Strategie wesentlicher wird, sind Käufer eher bereit, für Expertenunterstützung bei der Modelleinrichtung und Governance zu zahlen. Im Laufe der Zeit entsteht dadurch ein verknüpftes Umsatzmuster, bei dem Software der Anker bleibt und Dienstleistungen als angehängte Schicht rund um eine tiefere Einführung wachsen. Der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware zeigt daher einen reifen Softwarekern mit einer wachsenden Beratungskomponente, anstatt einer Wahl zwischen den 2 Modellen.

Nach Bereitstellungsmodus: Cloud-Architektur erfasste Einführungsmaßstab

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 65,13 % des Umsatzes, was die Unternehmensnachfrage nach flexiblen Plattformen widerspiegelt, die große Datenmengen verarbeiten, regelmäßige Updates unterstützen und Szenariotests über verschiedene Geschäftsbereiche hinweg ermöglichen können. Im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware reduziert die Cloud-Bereitstellung die Infrastrukturreibung und ermöglicht die Zentralisierung von Emissionsdaten, Szenariobibliotheken und Benutzerzugang über globale Operationen hinweg. Sie unterstützt auch schnellere Produktupdates, wenn sich Regeln, Pfade und Offenlegungsanforderungen ändern. Das ist wichtig in einer Kategorie, in der Modelle aktualisiert werden müssen, wenn sich Annahmen weiterentwickeln und Unternehmen ihre Scope-3-Abdeckung erweitern. Die Cloud-Architektur hilft Anbietern auch dabei, Analysefunktionen bereitzustellen, die eine größere Rechenkapazität und gemeinsame Modellumgebungen erfordern.

Die Cloud-basierte Bereitstellung wird voraussichtlich bis 2031 mit einer CAGR von 20,92 % wachsen, was darauf hindeutet, dass das größte Modell im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware auch das am schnellsten wachsende bleibt. Im Mai 2026 stellte ein Anbieter eine Cloud-native Plattform vor, die darauf ausgelegt ist, innerhalb von Wochen eine prüfungsreife Ausgangsbasis zu liefern und gleichzeitig den Datenerfassungsaufwand zu reduzieren, was unterstreicht, warum Käufer Cloud-Modelle mit schnellerer Einrichtung und geringerem Betriebsaufwand assoziieren. On-Premises-Umgebungen sind weiterhin wichtig für Institutionen mit strengen Kontrollanforderungen, und Hybridmodelle bleiben nützlich, wo Datenresidenz oder vertragliche Sensibilität ein Anliegen ist. Dennoch bevorzugen neue Bereitstellungen weiterhin die Cloud, da der Wert schnellerer Einführung, gemeinsamen Zugangs und einfacherer Skalierung durch lokale Infrastruktur schwer zu erreichen ist. Diese Dynamik gibt Cloud-Anbietern mehr Spielraum, ihre Reichweite im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware zu erweitern. Sie fördert auch ein Produktdesign, das eine kontinuierliche Datenaufnahme und häufige Szenarioiterationen statt seltener Stapelanalysen voraussetzt.

Nach Anwendung: Szenariomodellierung führte, während die Transitionsrisikobeurteilung am schnellsten wuchs

Klimaszenario- und Pfadmodellierung entfiel im Jahr 2025 auf 33,12 % des Umsatzes, was bestätigt, dass diese Funktion der zentrale Anwendungsfall im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware blieb. Unternehmen benötigen diese Modelle, um zu testen, wie verschiedene Übergangspfade Vermögenswerte, Betrieb und langfristige Planungsannahmen beeinflussen könnten. Das Segment profitierte auch davon, dass die Szenarioanalyse näher an Mainstream-Governance- und Offenlegungsprozesse herangerückt ist. Infolgedessen wurde es zum etabliertesten Einstiegspunkt für Käufer, die mehr als rückwärtsgerichtete Kohlenstoffmessung wollten. In vielen Organisationen dient die Szenariomodellierung auch als Grundlage für spätere Ergänzungen wie Lieferantenanalyse, Risikoschichtung und Kapitalplanung.

Die Klima- und Transitionsrisikobeurteilung wird voraussichtlich bis 2031 mit einer CAGR von 22,37 % wachsen, was zeigt, wo die nächste Nachfragewelle im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware entsteht. Dieses schnellere Wachstum deutet darauf hin, dass Unternehmen die Klimaanalyse über Vorstandsoffenlegungen hinaus in Underwriting, Beschaffungsscreening, Vermögensprüfungen und Portfoliomanagement ausweiten. Die Anwendung gewinnt an Bedeutung, da Nutzer zunehmend Emissionspfade mit Kostenexposition, Finanzierungsbedingungen und betrieblicher Resilienz verbinden möchten. Das erweitert den kommerziellen Umfang des Marktes für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, da Transitionsrisikowerkzeuge über Finanz-, Lieferketten- und Strategieteams hinweg eingesetzt werden können, nicht nur von Nachhaltigkeitsfunktionen. Es erhöht auch den Bedarf an klareren Szenarioannahmen, stärkeren Belegnachweisen und besseren Verbindungen zu internen Planungssystemen. Im Prognosezeitraum wird der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware wahrscheinlich mehr Ausgaben auf Werkzeuge verlagern, die Nutzern helfen, von der Pfadbetrachtung zur entscheidungsreifen Risikobewertung überzugehen.

Nach Unternehmensgröße: Großunternehmen führten, während KMU schneller expandierten

Großunternehmen entfielen im Jahr 2025 auf 71,12 % des Umsatzes, was widerspiegelt, dass der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware bisher von Organisationen mit dem Budget, der Datentiefe und dem Governance-Druck angetrieben wurde, der für eine unternehmensweite Bereitstellung erforderlich ist. Große Unternehmen sind oft über Regionen, Lieferanten und Anlageklassen hinweg tätig, sodass sie einen stärkeren Bedarf an Plattformen haben, die mehrere Berichtsgrenzen und Szenarioannahmen koordinieren können. Sie sind auch stärker der Investorenprüfung und Vorstandsaufsicht ausgesetzt, was die Klimaplanung auf Führungsebene sichtbarer macht. In der Praxis verschaffte dies Großunternehmen einen frühen Einführungsvorteil, da sie längere Implementierungszyklen absorbieren und dedizierte Kohlenstoffmanagementteams unterstützen konnten. Ihre Größe erleichterte auch die Amortisationsrechnung, wo Finanzierungs-, Beschaffungs- oder Portfolioentscheidungen direkt vom Transitionsrisiko betroffen waren.

Kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 22,71 % wachsen, was eine Erweiterung der Käuferbasis für den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware signalisiert. Das Wachstum in diesem Segment wird weniger durch interne Governance als durch kommerziellen Druck von größeren Kunden, Kreditgebern und Lieferkettenpartnern angetrieben, die zunehmend verifizierte Kohlenstoffdaten erwarten. Cloud-Preisgestaltung, schnellere Einführung und leichtere Implementierungsmodelle verbessern auch den Zugang für Unternehmen ohne große Nachhaltigkeitsteams. Das bedeutet nicht, dass KMU dieselben Werkzeuge auf dieselbe Weise wie Großkonzerne kaufen. Stattdessen treten viele in den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware über engere Workflows ein, die sich auf Offenlegungsbereitschaft, Kundenberichterstattung und grundlegende Szenarioplanung konzentrieren. Wenn diese Unternehmen reifen, werden einige in fortgeschrittenere Minderungs- und Transitionsanalysen übergehen. Diese Entwicklung gibt Anbietern Spielraum, abgestufte Produktstrategien zu entwickeln, die kleinere Käufer erfassen, ohne die Unternehmenstiefe zu verlieren.

Nach Endnutzerbranche: Energie und Versorgung verankerten den Umsatz, während BFSI beschleunigte

Energie und Versorgung entfielen im Jahr 2025 auf 22,24 % des Umsatzes, was das Segment zum größten Endnutzersegment im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware macht. Diese Führungsposition steht im Einklang mit der Exposition des Sektors gegenüber physischen und Transitionsrisiken, da langlebige Vermögenswerte, Kraftstoffwechsel und Netzinvestitionsentscheidungen alle szenariobasierte Planung erfordern. Diese Unternehmen stehen auch vor großen Emissionsbaselines und erheblichen Kapitalverpflichtungen, was die Qualität der Prognose- und Minderungsmodellierung folgenreicher macht. In vielen Fällen wird Software nicht nur zur Schätzung zukünftiger Emissionen verwendet, sondern auch zum Vergleich von Stilllegungs-, Nachrüstungs- und Pfaden zur Integration erneuerbarer Energien. Das schafft einen starken Bedarf an Werkzeugen, die betriebliche Annahmen mit finanziellen und regulatorischen Ergebnissen verknüpfen.

BFSI wird voraussichtlich bis 2031 mit einer CAGR von 24,12 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware macht. Banken, Versicherer und Vermögensverwalter benötigen zunehmend Werkzeuge, die finanzierte Emissionen, Portfolioausrichtung und Transitionsexposition über Kunden, Sektoren und Investitionsbücher hinweg quantifizieren können. Ihr Anwendungsfall ist einzigartig, da der Wert weniger von eigenen betrieblichen Emissionen als von der Qualität der Szenariologik abhängt, die auf Kreditvergabe, Underwriting und Vermögensallokation angewendet wird. Das schafft Raum für Anbieter, die portfolioebenenbasierte Modellierung, institutionsweite Kontrollen und stärkere Belegnachweisketten für Governance-Prüfungen unterstützen können. Es bedeutet auch, dass der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware sich von einer operativen Emissionskategorie zu einer Finanzrisiko- und Allokationskategorie ausweitet. Da sich diese Verschiebung fortsetzt, wird die BFSI-Nachfrage wahrscheinlich Produkt-Roadmaps rund um Portfolio-Analysen, entitätsübergreifende Vergleiche und klarere Szenario-Erklärbarkeit gestalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,12 % des Umsatzes, was es zum größten regionalen Beitragenden zum Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware macht. Die Region profitiert von einer dichten Basis börsennotierter Unternehmen, reifen Softwarebeschaffungspraktiken und einer starken Konzentration von Unternehmensplattformanbietern. Sie verfügt auch über ein tiefes Investorenökosystem, das dazu neigt, Klimaberichterstattungs- und Planungsfragen früher als in weniger reifen Unternehmensoftwaremärkten in Vorstands- und Finanzdiskussionen einzubringen. Die Vereinigten Staaten blieben das Hauptnachfragezentrum, da viele große Unternehmen bereits über Offenlegungsprozesse und interne Kontrollen verfügten, die auf Kohlenstoffplanungs-Workflows ausgeweitet werden konnten. Dies gab dem Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware eine starke kommerzielle Basis in Nordamerika, auch als das bundesstaatliche Politikumfeld weniger konsistent wurde.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 22,91 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware macht. Eine breitere Verschiebung hin zu formalen Klimaoffenlegungsanforderungen, steigende Dekarbonisierungsinvestitionen und der wachsende Bedarf an Kohlenstofftransparenz auf Lieferantenebene über exportorientierte Produktionsnetzwerke hinweg unterstützen das Wachstum in der Region. China sendete im April 2026 ein wichtiges Technologiesignal, als die Chinesische Akademie der Wissenschaften das Kohlenstoffbuchhaltungs-Großmodell Panshi Yuheng v1.0 veröffentlichte, was eine aktive Entwicklung inländischer Kohlenstoffmodellierungsinfrastruktur zeigt. Das ist wichtig, weil die regionale Einführung nicht nur durch importierte Compliance-Rahmen, sondern auch durch lokalen Kapazitätsaufbau und industriepolitische Ziele angetrieben wird. Der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware hat daher im asiatisch-pazifischen Raum Wachstumspotenzial sowohl durch multinationale Nachfrage als auch durch lokale Plattformentwicklung.

Europa bietet weiterhin eine starke Basis für den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware, da die Klimagovernance bereits in viele Unternehmensberichterstattungs- und Risikomanagementprozesse eingebettet ist. Auch wenn die Vereinfachung der Berichterstattung einige Compliance-Lasten reduziert hat, bleibt die Szenarioanalyse eng damit verbunden, wie Unternehmen wesentliche Klimaexposition und langfristige Planung rahmen. Südamerika ist noch kleiner, aber exportorientierte Sektoren und Finanzinstitutionen schaffen selektive Nachfrage nach strukturierteren Kohlenstoffplanungswerkzeugen. Der Nahe Osten und Afrika sind noch frühe Märkte, doch das Interesse steigt, da staatliche Energieunternehmen, Staatsfonds und börsennotierte Unternehmen formalere Klimatransitions-Roadmaps entwickeln. In all diesen Regionen wird der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware am wahrscheinlichsten dort wachsen, wo Käufer Compliance-Anforderungen mit praktischem Planungswert verbinden können, anstatt Software als rein berichterstattungsbezogenen Kauf zu behandeln.

Wettbewerbslandschaft

Der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware ist noch mäßig fragmentiert, wobei etablierte Unternehmensanbieter und klimafokussierte Spezialisten aus verschiedenen Blickwinkeln konkurrieren. Große Plattformen wie SAP, Microsoft, Salesforce, IBM und Oracle nutzen ihre Größe, bestehenden Kundenstämme und die Integration mit Finanz- und Betriebssystemen. Spezialisten wie Persefoni, Watershed, Sweep, Normative und CarbonChain differenzieren sich durch tiefere Klima-Workflows, stärkere Prüfpfade und kohlenstoffspezifisches Produktdesign. Dies schafft eine Wettbewerbslandschaft, die weniger durch einheitliche Dominanz als durch die Frage geprägt ist, ob Anbieter durch Vertriebsbreite oder Modellierungstiefe erfolgreich sind.

Die strategische Aktivität im Jahr 2026 unterstrich, wie schnell Anbieter den Produktwert schärfen, indem sie sich auf Geschwindigkeit, Integration und Datenglaubwürdigkeit konzentrieren. SAP stellte seinen Fußabdruck-Optimierungsagenten vor und reduzierte die Simulationszeit von etwa einem Tag auf 20 Minuten, was das Rennen um schnellere Ausführung und interaktive Analyse hervorhebt. EcoVadis und Workiva Inc. kündigten eine Partnerschaft an, die Lieferantenkohlenstoffdaten mit Workiva Carbon verknüpft, was eine stärkere End-to-End-Wertkettenkoordination signalisiert. IFS startete IFS Zero für anlagenintensive Industrien und unterstrich die Bedeutung vertikaler Relevanz und schneller Einführung. Diese Schritte zeigen, dass der Markt Lösungen belohnt, die sowohl vorgelagerte Datenherausforderungen als auch nachgelagerte Entscheidungsanforderungen innerhalb einer einheitlichen Plattform adressieren.

Weißer Raum verbleibt in KMU-zugänglichen Ebenen, sektorspezifischen Szenariobibliotheken und engeren Verbindungen zwischen Kohlenstoffergebnissen und breiteren Planungssystemen. Schwerindustrie, BFSI und lieferantenintensive Sektoren benötigen noch maßgeschneidertere Workflows, als generische Kohlenstoffwerkzeuge bieten können. Da grundlegende Buchhaltungsfunktionen in Unternehmenssuiten zum Standard werden, wird sich das höherwertige Wachstum auf Plattformen konzentrieren, die ihre Position durch glaubwürdige Szenariomodellierung, Entscheidungsunterstützung und nahtlose Integration mit Kerngeschäftsprozessen verteidigen. Der Markt entwickelt sich daher zu einer schärferen Trennung zwischen breiter Funktionsabdeckung und wirklich entscheidungsreifer Modellierungsfähigkeit.

Branchenführer im Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware

SAP SE

Salesforce, Inc.

Microsoft Corporation

Persefoni AI, Inc.

Watershed Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: EcoVadis und Workiva Inc. kündigten eine strategische Partnerschaft an, die EcoVadis' Carbon Data Network (CDN) mit Workiva Carbon verbindet und gemeinsamen Kunden ermöglicht, Treibhausgasemissionsdaten über gesamte Wertschöpfungsketten hinweg mit investorengerechter Genauigkeit zu sammeln, zu berechnen und zu koordinieren. Die Integration adressiert direkt die Scope-3-Lieferantendatenqualitätsbeschränkung, die 79 % der Unternehmensberichterstatter betrifft, und positioniert beide Plattformen wettbewerbsfähig im prüfungsreifen Offenlegungssegment.

- Mai 2026: SAP SE stellte auf der SAP Sapphire neue Nachhaltigkeits-KI-Agenten vor, darunter den Fußabdruck-Optimierungsagenten, der die Szenariosimulationszeit von etwa einem Tag auf 20 Minuten reduziert. Die Agenten, die voraussichtlich bis Ende 2026 allgemein verfügbar sein werden, sammeln auch Scope-1-, Scope-2- und Scope-3-Daten und identifizieren Emissionsschwerpunkte, was eine Datenlücke adressiert, bei der branchendurchschnittliche ESG-Zahlen um 30–40 % oder mehr von den tatsächlichen Werten abweichen.

- Mai 2026: IFS startete IFS Zero, ein agentisches Emissionsbetriebssystem für anlagenintensive Industrien, das eine einheitliche Plattform zur Messung, Offenlegung und Optimierung von Scope-1-, Scope-2- und Scope-3-Emissionen bietet. Die Lösung, die zusammen mit IFS Cloud 26R1 am 28. Mai 2026 gestartet wurde, zielt auf eine 30%ige Reduzierung des Datenerfassungsaufwands und eine prüfungsreife Ausgangsbasis innerhalb von Wochen ab, wobei Forschungen von Generation Investment Management schätzen, dass die IFS-Technologie bei vollständiger Einführung in den 3 größten Industriesektoren dazu beitragen könnte, über 2 % der globalen CO₂-Emissionen zu mindern.

- April 2026: Chinas Institut für Fortgeschrittene Studien, Chinesische Akademie der Wissenschaften, veröffentlichte am 8. April 2026 das Kohlenstoffbuchhaltungs-Großmodell „Panshi Yuheng” v1.0, das weltweit erste panoramische Kohlenstoffbuchhaltungssystem, das produktionsseitige, verbrauchsseitige und natürliche Emissionsquellen in einem einheitlichen Rahmen abdeckt. Das Modell unterstützt den Aufbau des nationalen Kohlenstoffmarkts Chinas und bietet eine inländische Alternative zu internationalen Szenariomodellierungsarchitekturen.

Umfang des globalen Marktberichts für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware

Der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware bezieht sich auf Plattformen und Dienstleistungen, die Organisationen in die Lage versetzen, zukünftige Kohlenstoffemissionen zu antizipieren, klimabezogene Risiken zu bewerten und Dekarbonisierungsstrategien durch fortschrittliche Analysen und Szenariomodellierung zu planen. Diese Lösungen bieten Funktionalitäten wie Emissionsprognosen, Klimaszenario- und Pfadmodellierung, Transitionsrisikobeurteilung, Minderungsoptimierung und Nachhaltigkeitsberichterstattung. Durch die Einbettung prädiktiver Intelligenz in Unternehmensbetriebe helfen diese Plattformen Organisationen, sich an globalen Klimazielen auszurichten, ESG-Rahmen einzuhalten und datengestützte Entscheidungen für langfristige Resilienz zu treffen.

Der Marktbericht für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Anwendung (Emissionsprognosen, Klimaszenario- und Pfadmodellierung, Klima- und Transitionsrisikobeurteilung sowie Dekarbonisierungsplanung und Minderungsoptimierung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Energie und Versorgung, Öl und Gas, Fertigung und Industrie, Transport und Logistik, Technologie und Telekommunikation, Einzelhandel und Konsumgüter sowie andere Branchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Emissionsprognosen |

| Klimaszenario- und Pfadmodellierung |

| Klima- und Transitionsrisikobeurteilung |

| Dekarbonisierungsplanung und Minderungsoptimierung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Energie und Versorgung |

| Öl und Gas |

| Fertigung und Industrie |

| Transport und Logistik |

| Technologie und Telekommunikation |

| Einzelhandel und Konsumgüter |

| Andere Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Anwendung | Emissionsprognosen | ||

| Klimaszenario- und Pfadmodellierung | |||

| Klima- und Transitionsrisikobeurteilung | |||

| Dekarbonisierungsplanung und Minderungsoptimierung | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Energie und Versorgung | |||

| Öl und Gas | |||

| Fertigung und Industrie | |||

| Transport und Logistik | |||

| Technologie und Telekommunikation | |||

| Einzelhandel und Konsumgüter | |||

| Andere Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware?

Der Markt für prädiktive Kohlenstoffprognose- und Szenariomodellierungssoftware wurde im Jahr 2025 auf 1,38 Milliarden USD bewertet, stand im Jahr 2026 bei 1,59 Milliarden USD und wird bis 2031 voraussichtlich 3,66 Milliarden USD bei einer CAGR von 18,09 % erreichen.

Was treibt die Einführung von Kohlenstoffszenariomodellierungsplattformen an?

Die wichtigsten Nachfragetreiber sind strengere Klimaoffenlegungserwartungen, stärkere Prüfung durch Investoren und Vorstände, steigender Bedarf an zukunftsorientierter Planung und schnellere KI-gestützte Modellierungs-Workflows.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Die Klima- und Transitionsrisikobeurteilung ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 22,37 %, da Käufer Kohlenstoffpfade mit finanziellen und betrieblichen Entscheidungen verbinden.

Warum führen Großunternehmen weiterhin die Ausgaben in diesem Bereich an?

Großunternehmen hielten im Jahr 2025 71,12 % des Umsatzes, da sie einem stärkeren Governance-Druck, größeren Datenintegrationsanforderungen und umfangreicheren grenzüberschreitenden Berichterstattungs- und Planungsanforderungen ausgesetzt sind.

Welche Region zeigt das stärkste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 22,91 % bis 2031 am schnellsten wachsen, unterstützt durch stärkere Offenlegungserwartungen, industrielle Dekarbonisierungsaktivitäten und wachsende lokale Modellierungskapazitäten.

Welche Endnutzergruppe expandiert am schnellsten?

BFSI wird voraussichtlich mit einer CAGR von 24,12 % bis 2031 wachsen, angetrieben durch die Analyse finanzierter Emissionen, Portfolioausrichtungsarbeiten und Klimarisikobeurteilungen über Kredit- und Investitionsaktivitäten hinweg.

Seite zuletzt aktualisiert am: