GHG-Protokoll-Software-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

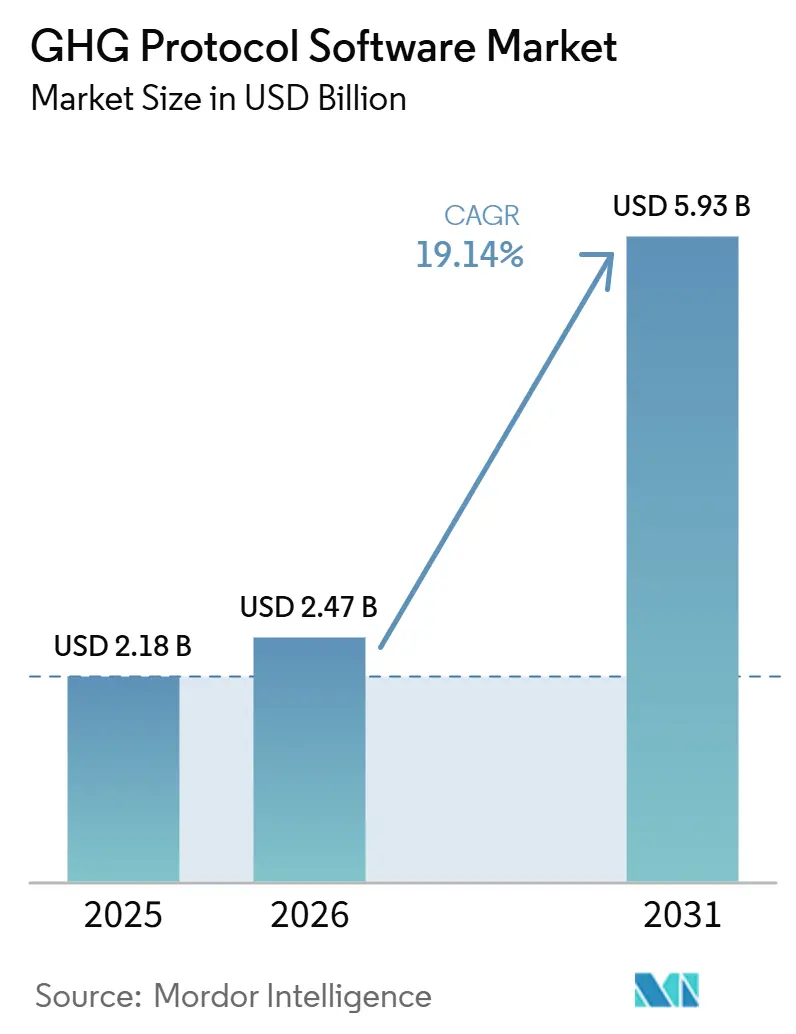

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

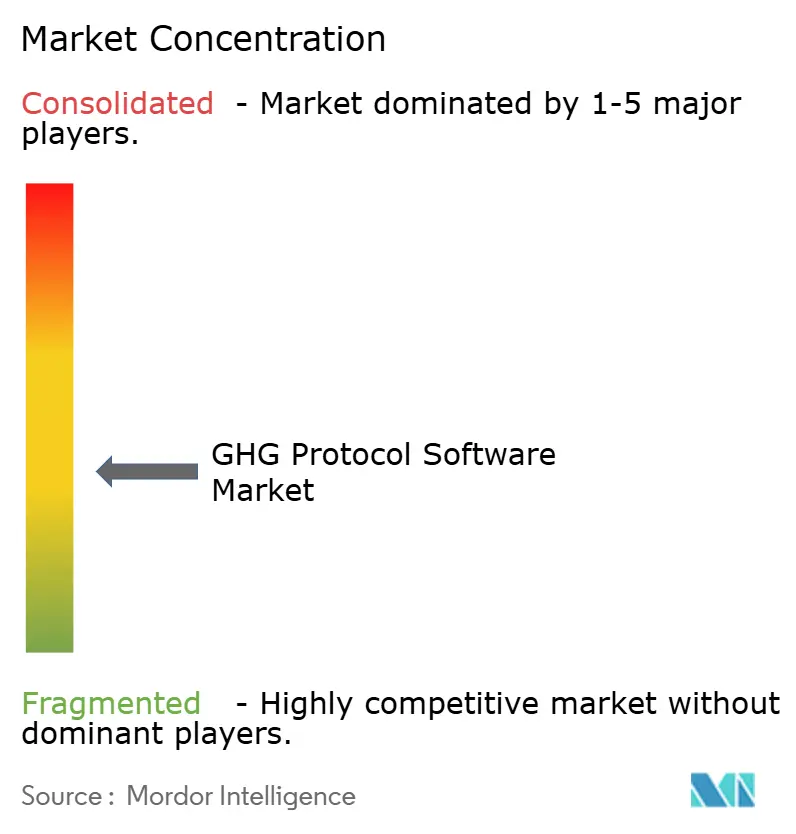

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GHG-Protokoll-Software-Marktanalyse von Mordor Intelligence

Die Größe des GHG-Protokoll-Software-Markts wird voraussichtlich von 2,18 Milliarden USD im Jahr 2025 auf 2,47 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,93 Milliarden USD erreichen, was einem CAGR von 19,14 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch einen deutlichen Wandel in der Art und Weise geprägt, wie Unternehmen Emissionsdaten verwalten: Die Berichterstattung verlagert sich aus tabellenkalkulationsbasierten Nachhaltigkeitsworkflows in Finanz-, Beschaffungs- und Betriebssysteme. Verbindliche Offenlegungsfristen in Europa und Kalifornien haben die Kaufzyklen verkürzt und Kohlenstoffbuchhaltungssoftware von einem freiwilligen Berichterstattungsinstrument zu einer zentralen Compliance-Infrastruktur gemacht. Die Nachfrage steigt auch, weil Finanzteams nun prüfungssichere Kontrollen, nachvollziehbare Datenherkunft und Berichtsstrukturen benötigen, die einer externen Prüfung standhalten können. Der Wettbewerbsdruck nimmt zu, da ERP-Anbieter die Kohlenstoffbuchhaltung in finanzielle Kontrollumgebungen integrieren, was reine Anbieter dazu zwingt, ihren Produktumfang zu erweitern und die Prüfungskapazitäten zu stärken. Gleichzeitig könnten Methodenänderungen im Zusammenhang mit dem Revisionsprozess des GHG-Protokolls für Scope 3 einige Kaufentscheidungen bei mittelständischen Käufern verlangsamen, die bereits größere Berichtsübergänge bewältigen.

Wichtigste Erkenntnisse des Berichts

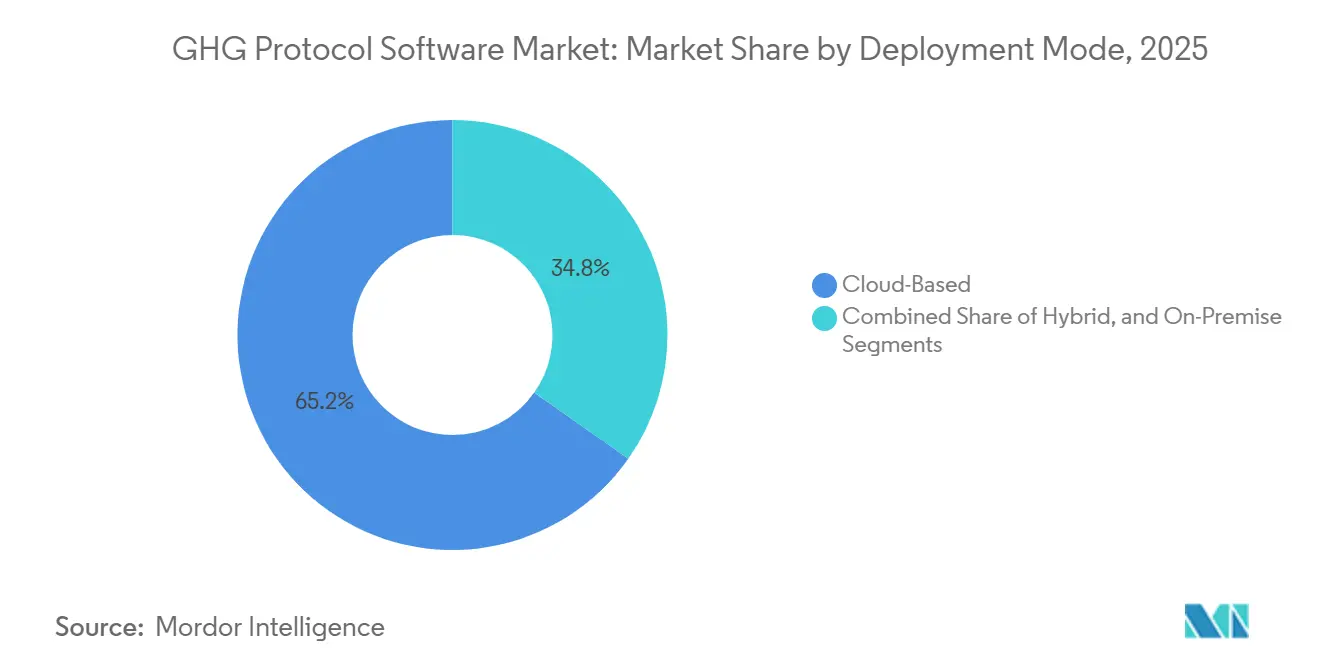

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 65,23 % am GHG-Protokoll-Software-Markt, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 67,12 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 den schnellsten CAGR von 21,34 % verzeichnen dürften.

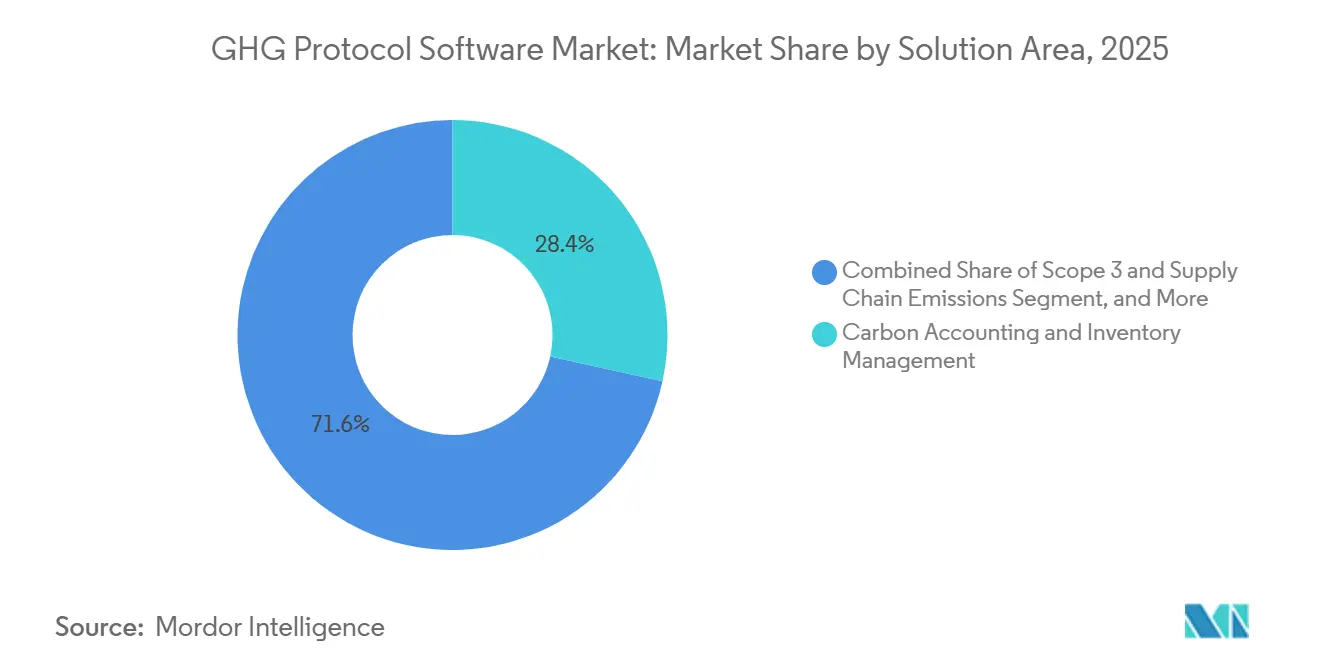

- Nach Lösungsbereich entfiel im Jahr 2025 ein Anteil von 28,45 % auf Kohlenstoffbuchhaltung und Bestandsverwaltung, während das Segment Scope-3- und Lieferkettenemissionsmanagement bis 2031 voraussichtlich mit einem CAGR von 24,56 % wachsen wird.

- Nach Endnutzerbranche hielt die industrielle Fertigung im Jahr 2025 einen Anteil von 26,34 %, während der Bereich Energie, Versorgungsunternehmen und Ressourcen über den Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 22,45 % wachsen wird.

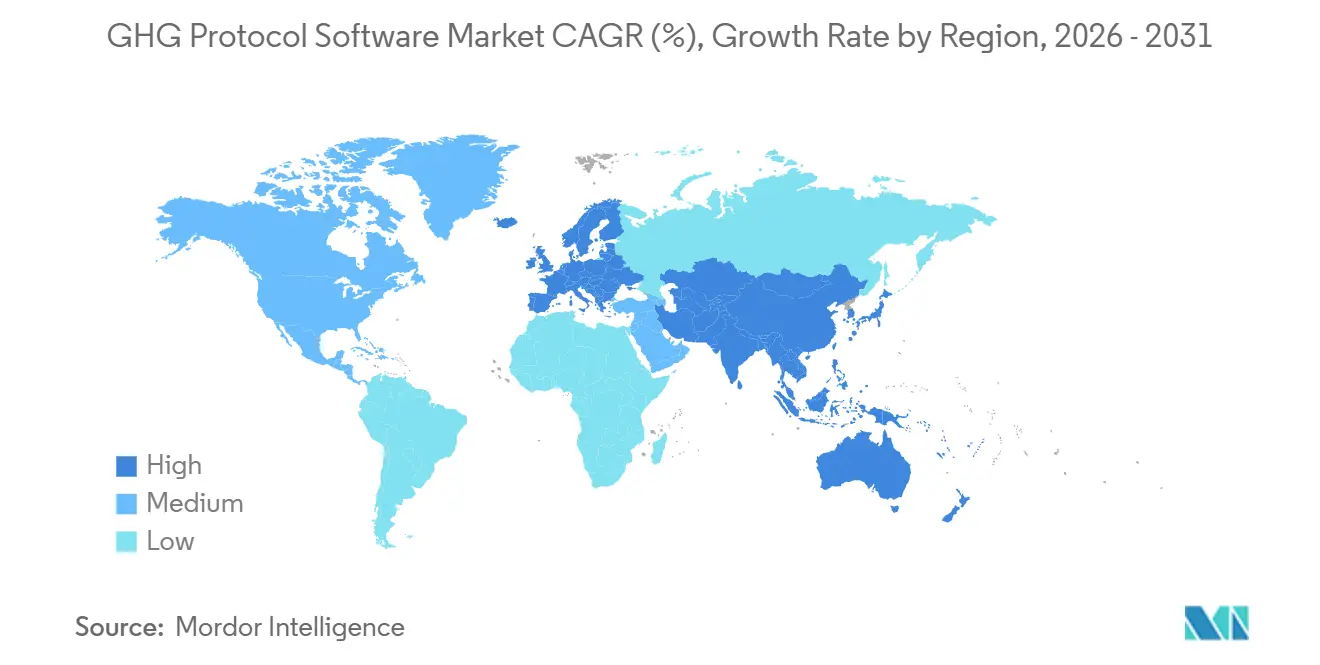

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,12 % am GHG-Protokoll-Software-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 26,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im GHG-Protokoll-Software-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für verbindliche Offenlegungen zu Scope 1, Scope 2 und Scope 3 | +4.5% | Global, konzentriert in der EU und Nordamerika, mit schrittweiser Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| GHG-Protokoll-Ausrichtung in CSRD-, IFRS-S2- und Kalifornien-Compliance-Workflows | +3.8% | EU-Kernbereich, Nordamerika, von Kalifornien geführt, Ausweitung auf ISSB-übernehmende Länder im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach prüfungssicheren Kohlenstoffdaten in Finanz- und Nachhaltigkeitsteams | +2.9% | Global, am stärksten in Märkten mit Mandaten zur Drittparteiprüfung, einschließlich EU, Vereinigtes Königreich und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Emissionsfaktorzuordnung und Datenabstimmung | +2.4% | Global, mit früher Konzentration in nordamerikanischen und europäischen Technologiezentren | Mittelfristig (2–4 Jahre) |

| Wechsel von ausgabenbasierten Schätzungen zu primären Lieferantendaten | +1.8% | Global, besonders relevant für komplexe Lieferkettengeografien im asiatisch-pazifischen Raum, in der EU und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration des Kohlenstoffhauptbuchs mit ERP und Finanzkontrollen | +1.3% | Global, konzentriert in SAP- und Oracle-lastigen Unternehmensmärkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für verbindliche Offenlegungen zu Scope 1, Scope 2 und Scope 3

Verbindliche Offenlegungsregeln haben die Käuferbasis für den GHG-Protokoll-Software-Markt verändert. Die EU-CSRD trat am 1. Januar 2024 in Kraft und erfasst schätzungsweise 50.000 Unternehmen, einschließlich Nicht-EU-Gruppen mit wesentlichen EU-Aktivitäten, wobei ESRS E1 Offenlegungen zu Scope 1, Scope 2 und wesentlichen Scope-3-Emissionen vorschreibt, die direkt auf den GHG-Protokoll-Scope-3-Standard verweisen.[1]GHG-Protokoll, „Überblick über die GHG-Protokoll-Integration in verbindliche Klimaoffenlegungsregeln”, GHG-Protokoll, ghgprotocol.org Das kalifornische Gesetz SB 253 schuf einen weiteren wichtigen Auslöser: Das California Air Resources Board verabschiedete am 26. Februar 2026 erste Umsetzungsbestimmungen und bestätigte am 10. August 2026 die Einreichungsfristen für Scope-1- und Scope-2-Offenlegungen für betroffene Unternehmen. Diese Regeln sind über die größten Berichtspflichtigen hinaus relevant, da große Käufer nun Emissionsdatenanfragen an ihre Lieferanten weitergeben, während sie ihre Scope-3-Kategorie-1-Verpflichtungen erfüllen. Dieser Übertragungseffekt weitet die Akzeptanz im GHG-Protokoll-Software-Markt schneller aus, als es direkte Regulierung allein vermuten ließe, insbesondere für Lieferanten, die für Unternehmensbeschaffungsprogramme qualifiziert bleiben müssen.

GHG-Protokoll-Ausrichtung in CSRD-, IFRS-S2- und Kalifornien-Compliance-Workflows

Der GHG-Protokoll-Software-Markt profitiert auch davon, dass dasselbe Buchführungsrahmenwerk in mehrere Berichtssysteme eingebettet ist. IFRS S2, herausgegeben vom ISSB und ab dem 1. Januar 2024 wirksam, schreibt ausdrücklich die Verwendung des GHG-Protokoll-Unternehmensstandards vor, sofern eine Jurisdiktion nichts anderes vorschreibt, und die Änderungen von 2025 haben diese Kernabhängigkeit nicht verändert.[2]IFRS Foundation, „Änderungen zu IFRS S2, Offenlegungen von Treibhausgasemissionen”, IFRS Foundation, ifrs.org Das GHG-Protokoll erklärte im Januar 2025, dass diese Abhängigkeit bereits in Regeln oder Übernahmeplänen einer Vielzahl von Ländern verankert ist, was Anbietern eine dauerhafte Grundlage für Produktgestaltung und Kundenbindung bietet. Die Interoperabilität wird ebenfalls enger, da im Dezember 2025 geänderte ESRS-Regeln eine stärkere Annäherung an IFRS S1 und S2 vollzogen und den Bedarf an einer Konsolidierung nach dem Vorbild finanzieller Kontrollen bekräftigten, was standardisierte Plattformen gegenüber individuellen Methoden begünstigt. Diese Konvergenz erhöht den Wert eines einzigen prüfungssicheren Emissionsinventars im GHG-Protokoll-Software-Markt, da ein einziger Kerndatensatz mehrere Berichtspflichten gleichzeitig erfüllen kann.

Nachfrage nach prüfungssicheren Kohlenstoffdaten in Finanz- und Nachhaltigkeitsteams

Die Qualitätsschwelle im GHG-Protokoll-Software-Markt steigt, da Klimadaten nun Prüfungsüberprüfungen standhalten müssen. SAP erklärte im Mai 2026, dass Green Ledger Grundsätze der doppelten Buchführung auf Kohlenstoffaufzeichnungen anwendet und eine transaktionsbasierte Nachvollziehbarkeit bietet, die finanziellen Buchungen entspricht, und demonstriert damit, wie die Kohlenstoffbuchhaltung auf Kontrollstrukturen nach Finanzstandard zusteuert.[3]SAP News Center, „SAP als führendes Unternehmen im IDC MarketScape für Kohlenstoffbuchhaltungs- und -managementanwendungen”, SAP, news.sap.com Dieser Wandel verändert, wer die Kaufentscheidung trifft, da Nachhaltigkeitsteams nicht mehr allein handeln, wenn das Ergebnis Prüfungs-, Finanz- und Regulierungsanforderungen erfüllen muss. Der UCLA-Anderson-Bericht 2026 stellte fest, dass 38 % der Unternehmen für keine der 15 Scope-3-Kategorien Emissionen offenlegten, was auf einen langen Entwicklungspfad für Plattformen hindeutet, die Kontrollen, Dokumentation und Vollständigkeit verbessern müssen. Infolgedessen nähert sich der GHG-Protokoll-Software-Markt dem Kaufmodell für Finanzsoftware an, bei dem Datenherkunft, Kontrollnachweise und Systemintegration mehr Gewicht haben als grundlegende Berechnungsfunktionen.

KI-gestützte Emissionsfaktorzuordnung und Datenabstimmung

Künstliche Intelligenz entwickelt sich im GHG-Protokoll-Software-Markt zu einem praktischen Effizienzwerkzeug, insbesondere für die manuelle Faktorzuordnung und Datenbereinigung. Sphera berichtete im Februar 2026, dass 45 % der Unternehmensführer nur begrenztes Vertrauen in die Genauigkeit von Scope-3-Daten hatten, obwohl 89 % planten, die Scope-3-Berichterstattung auszuweiten, was erklärt, warum Automatisierung so viel Aufmerksamkeit auf sich zieht. Persefoni stellte im Mai 2026 den Analytics Agent vor, der es Nutzern ermöglicht, CO2e-Hauptbuchdaten mit Eingaben in natürlicher Sprache abzufragen, während Watershed im April 2026 KI-Agenten für Datenerfassungs- und Emissionsanalyseworkflows einführte. Diese Funktionen sind wichtig, weil sie den Arbeitsaufwand für die Ausweitung der Berichterstattung auf schwierigere Scope-3-Kategorien reduzieren. Das macht den GHG-Protokoll-Software-Markt für mittelgroße Organisationen zugänglicher, die bisher keine großen Teams für die Emissionszuordnung und -abstimmung unterhalten konnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Scope-3-Datenlücken in mehrstufigen Lieferketten | -2.5% | Global, am stärksten ausgeprägt in asiatisch-pazifischen Fertigungslieferketten und mehrstufigen EU-Lieferantennetzwerken | Mittelfristig (2–4 Jahre) |

| Fragmentierte Berichtsregeln in verschiedenen Jurisdiktionen | -1.8% | Global, mit der größten Reibung bei multinationalen Aktivitäten, die EU, USA, asiatisch-pazifischen Raum und Nahen Osten umfassen | Mittelfristig (2–4 Jahre) |

| Hoher Implementierungs- und Change-Management-Aufwand für mittelständische Käufer | -1.2% | Mittelstand in Nordamerika und Europa, aufkommend in asiatisch-pazifischen KMU-Lieferantenstufen | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Prüfung, Nachvollziehbarkeit und Methodenwechsel | -0.9% | Global, vorwiegend in Märkten, in denen Prüfungsstandards von eingeschränkter zu angemessener Sicherheit übergehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Scope-3-Datenlücken in mehrstufigen Lieferketten

Die Scope-3-Datenerhebung bleibt die größte strukturelle Einschränkung im GHG-Protokoll-Software-Markt. Sphera stellte im Februar 2026 fest, dass 45 % der Unternehmensführer nur begrenztes Vertrauen in die Genauigkeit von Scope-3-Daten hatten, obwohl 89 % eine umfassendere Berichterstattung planten, was darauf hindeutet, dass der Berichtsehrgeiz der Datenqualität noch voraus ist. EcoVadis erklärte im April 2026, dass es sein Carbon Data Network ausbaut, um die Lieferantentransparenz zu verbessern, was die anhaltende Schwierigkeit widerspiegelt, konsistente vorgelagerte Informationen über fragmentierte Lieferketten hinweg zu sammeln. Das GHG-Protokoll-Phasen-1-Fortschrittsupdate vom 31. März 2026 schlug eine explizitere Offenlegung nach Datenqualitätsstufe im überarbeiteten Scope-3-Standard vor, was viele bestehende Software-Workflows einer Neukalibrierung bedürfen würde. Kurzfristig kann diese Übergangslast Entscheidungen zur Plattformerweiterung im GHG-Protokoll-Software-Markt verlangsamen, auch wenn sie langfristig die Nachfrage nach besseren Lieferantendatenwerkzeugen steigern dürfte.

Fragmentierte Berichtsregeln in verschiedenen Jurisdiktionen

Der GHG-Protokoll-Software-Markt sieht sich auch mit Reibungsverlusten durch uneinheitliche Berichtsregeln in den wichtigsten Jurisdiktionen konfrontiert. IFRS S2 bleibt am GHG-Protokoll verankert, aber jurisdiktionsspezifische Erleichterungsbestimmungen und Umsetzungswege variieren nach Land, was eine vollständige Harmonisierung für multinationale Käufer einschränkt. Gleichzeitig verlangt das kalifornische Gesetz SB 253 ab 2027 Scope-3-Berichterstattung, während das US-Bundesregime einen engeren Ansatz verfolgte, sodass Unternehmen oft mehrere Berichtskonfigurationen für denselben Unternehmensbestand benötigen.[4]California Air Resources Board, „Kalifornisches Unternehmens-Treibhausgasberichterstattungs- und klimabezogenes Finanzrisiko-Offenlegungsprogramm”, California Air Resources Board, arb.ca.gov Das GHG-Protokoll stellte im Januar 2025 fest, dass sich Offenlegungsrahmen rasch in verschiedenen Rechtssystemen verbreiten, was die Zahl der Käufer erhöht, die rahmenübergreifende Unterstützung statt einer Einzel-Regel-Software benötigen. Dies erhöht die Kosten und verlängert die Implementierungszeiträume im GHG-Protokoll-Software-Markt, insbesondere für mittelständische Organisationen, die mit einfachen Werkzeugen begonnen haben und nun eine breitere Konfigurationstiefe benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridarchitektur schließt die Lücke beim Prüfungszugang

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 65,23 % am GHG-Protokoll-Software-Markt, und dieser Vorsprung spiegelte die Attraktivität von Software wider, die sich ohne große Infrastrukturinvestitionen über Einheiten und Jurisdiktionen hinweg skalieren lässt. Cloud-Systeme entsprechen dem Betriebsmodell multinationaler Unternehmen, die ein schnelleres Onboarding für Tochtergesellschaften, standardisierte Berichtsvorlagen und eine einfachere Zusammenarbeit zwischen Nachhaltigkeits-, Finanz- und Beschaffungsteams benötigen. Der GHG-Protokoll-Software-Markt profitierte auch von der Fähigkeit mandantenfähiger Plattformen, häufige regulatorische Aktualisierungen zu unterstützen, ohne langwierige interne Upgrades zu erfordern. Dieser Vorteil war wichtig, als Unternehmen sich an die CSRD, die kalifornischen Regeln und die breitere Übernahme im Zusammenhang mit dem ISSB anpassten. Viele Käufer bevorzugten auch abonnementbasierte Bereitstellungen, weil sie die anfänglichen Kapitalverpflichtungen reduzierten und gleichzeitig eine schnellere Funktionserweiterung unterstützten.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 20,12 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodell im GHG-Protokoll-Software-Markt macht. Dieses Muster spiegelt eine praktische Balance zwischen Kontrolle und Flexibilität wider, insbesondere für Unternehmen, die Kohlenstoffeinträge in finanzgradigen Umgebungen verwalten möchten, während sie Lieferantenzusammenarbeit und Analysen in der Cloud belassen. SAP erklärte im Mai 2026, dass Green Ledger Kohlenstoffdaten in SAP S/4HANA verbucht und die SAP Business Technology Platform für Berichterstattung und Zusammenarbeit nutzt, was veranschaulicht, warum das Hybriddesign an Bedeutung gewinnt. On-Premises-Systeme behalten ihren Platz in regulierten Sektoren wie Energie, Versorgungsunternehmen und dem öffentlichen Sektor, wo interne Kontroll- und Datensouveränitätsanforderungen streng bleiben. Dennoch weist die Richtung der GHG-Protokoll-Software-Branche nun auf Architekturen hin, die geschützte Kerndatensätze mit flexiblen digitalen Schnittstellen kombinieren, anstatt vollständig isolierte Umgebungen zu nutzen.

Nach Unternehmensgröße: KMU-Akzeptanz steigt mit zunehmendem Lieferkettendruck

Großunternehmen entfielen im Jahr 2025 auf 67,12 % des Umsatzes und nahmen damit die führende Position im GHG-Protokoll-Software-Markt ein. Ihre Größe, rechtliche Exposition und mehrentitätliche Berichtsanforderungen machten manuelle Prozesse für das nun erforderliche Emissionsdatenvolumen zu begrenzt. Diese Käufer tendierten auch dazu, strukturierte Anbieterauswahlprogramme durchzuführen, die starke Prüfungskontrollen, Prüfungsdokumentation und ERP-Integration bevorzugten. In der Praxis nutzen große Unternehmen die Software nicht nur für die Offenlegung, sondern auch für interne Kontrolle, Konsolidierung und Lieferanteneinbindung. Diese Kombination hielt sie im Mittelpunkt der aktuellen Ausgaben im GHG-Protokoll-Software-Markt.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 21,34 % wachsen, und dieser Wandel wird ebenso sehr durch Kundendruck wie durch direkte Regulierung vorangetrieben. Der GHG-Protokoll-Unternehmensstandard und das Scope-3-Rahmenwerk veranlassen Großunternehmen, Lieferantendaten anzufordern, was kleinere Unternehmen effektiv in die Berichtskette einbezieht, auch wenn lokale Regeln sie nicht direkt erfassen. Ein Rahmenwerk vom März 2026 zur Entwicklung von Treibhausgasinventaren für kleine und mittlere Unternehmen stellte fest, dass digitale Werkzeuge den Aufwand für die Erstellung ISO-14064-konformer Aufzeichnungen erheblich reduzieren können, was den Fall für Plattformen mit geringerem Konfigurationsaufwand unterstützt. Anbieter reagieren darauf, indem sie Software mit geführtem Onboarding und Beratungsunterstützung kombinieren, sodass kleinere Unternehmen Methodenanforderungen ohne unternehmensgroße interne Teams erfüllen können. Dies ist eines der deutlichsten Zeichen dafür, dass sich der GHG-Protokoll-Software-Markt von einer Nische für Großunternehmen zu einer breiteren Lieferantennetzwerk-Plattformkategorie entwickelt.

Nach Lösungsbereich: Scope-3-Module werden zur wichtigsten Wachstumsgrenze

Kohlenstoffbuchhaltung und Bestandsverwaltung entfielen im Jahr 2025 auf 28,45 % des Umsatzes und machten damit den größten Lösungsbereich im GHG-Protokoll-Software-Markt aus. Die meisten Organisationen beginnen immer noch mit diesem Modul, weil es die Kernbasis der Emissionen über Scope 1 und Scope 2 hinweg festlegt und die Grundlage für die Berichtsstruktur legt, die von späteren Modulen verwendet wird. Sein Umfang spiegelt auch die Tatsache wider, dass viele Käufer noch dabei sind, zuverlässige Organisationsgrenzen, Faktorbibliotheken und wiederkehrende Datenerhebungsprozesse aufzubauen. In diesem Sinne bleibt dieses Segment die operative Grundlage des GHG-Protokoll-Software-Markts. Es ist auch der Bereich, in dem finanzgeführte Kontrollerwartungen am sichtbarsten werden, da Käufer Nachvollziehbarkeit und interne Überprüfungsfunktionen fordern.

Das Scope-3- und Lieferkettenemissionsmanagement wird bis 2031 voraussichtlich mit einem CAGR von 24,56 % wachsen, was es zum am schnellsten wachsenden Lösungsbereich macht. Dieses Wachstum folgt direkt aus ESRS E1 und dem breiteren Druck nach Daten über alle 15 Scope-3-Kategorien hinweg, insbesondere in beschaffungsintensiven Unternehmen. EcoVadis erweiterte sein Carbon Data Network im April 2026 durch die Aufnahme von Carbmee, nach früheren Ergänzungen wie Watershed, Sweep und Normative, was darauf hindeutet, dass gemeinsame Lieferantendateninfrastruktur in diesem Teil des GHG-Protokoll-Software-Markts zunehmend wichtig wird. ESG-Berichterstattung und Offenlegungsmanagement gewinnen ebenfalls an Bedeutung, da Unternehmen eine einzige Berichtsebene für CSRD, IFRS S2, CDP und kalifornische Einreichungen anstelle separater Werkzeuge anstreben. Gleichzeitig rücken Dekarbonisierungsanalysen und Prüfungsmodule näher an die Kernplattform heran, da Unternehmen zunehmend Planung, Nachweise und Offenlegung in einem einzigen Workflow suchen.

Nach Endnutzerbranche: Fertigung führt, während Energie an Tempo gewinnt

Die industrielle Fertigung entfiel im Jahr 2025 auf 26,34 % des GHG-Protokoll-Software-Markts und war damit das größte Endnutzersegment. Hersteller stehen unter konzentriertem Druck, da eingekaufte Waren und Dienstleistungen ihr Emissionsprofil oft dominieren und produktbezogene Daten auf eine Weise wichtig sind, die in Dienstleistungssektoren weniger verbreitet ist. Carbmee erklärte im Juni 2026, dass seine Plattform GHG-Software-Workflows unterstützt, die mit dem unternehmensweiten Emissionsmanagement verbunden sind, und diese Ausrichtung ist besonders relevant für Exporteure, die sowohl mit unternehmensweiter Berichterstattung als auch mit produktbezogenen Anforderungen konfrontiert sind. In Europa ist dies besonders wichtig, wo sich CSRD-Verpflichtungen mit CBAM-verknüpften Anforderungen an die Berichterstattung über Produktkohlenstoff überschneiden. Diese doppelte Belastung erklärt, warum die Fertigung die größte kommerzielle Basis im GHG-Protokoll-Software-Markt bleibt.

Energie, Versorgungsunternehmen und Ressourcen werden bis 2031 voraussichtlich mit einem CAGR von 22,45 % wachsen und damit das am schnellsten wachsende Endnutzersegment darstellen. Käufer in dieser Gruppe benötigen Software, die Dekarbonisierungsplanung, Szenarioanalyse und Verbindungen zu freiwilligen Kohlenstoffmarktaktivitäten unterstützt, was die Nachfrage über das grundlegende Bestandsmanagement hinaus ausweitet. Finanzinstitute werden ebenfalls strategisch wichtig, da finanzierte Emissionen spezialisierte Workflows erfordern, und Persefoni hob 2025 seinen Investment Positions Manager als ein für diesen Bedarf entwickeltes Produkt hervor. Einzelhandels-, Gesundheits-, Regierungs- und Logistiknutzer weiten die Akzeptanz ebenfalls aus, da sie mehr prüfungsfähige vor- und nachgelagerte Daten über Produktnutzung, Transport und Lieferantenkategorien hinweg sammeln müssen. Diese Ausbreitung über verschiedene Branchen zeigt, dass der GHG-Protokoll-Software-Markt nicht mehr nur auf eine enge Gruppe von Großemittenten ausgerichtet ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,12 % am GHG-Protokoll-Software-Markt und war damit der größte regionale Markt. Die Region profitierte von überlappenden Berichtsdrücken, da Kalifornien ein staatliches Regime einführte, das explizit am GHG-Protokoll ausgerichtet ist, während börsennotierte Unternehmen sich auf umfassendere Klimaoffenlegungspflichten vorbereiteten. Das California Air Resources Board bestätigte im Februar 2026, dass die Umsetzung von SB 253 in ihre nächste Phase eingetreten war, was den Übergang von der freiwilligen Berichterstattung zur formellen Compliance-Planung verstärkte. Nordamerika verfügte auch über eine hohe Anbieterdichte, wobei mehrere große Softwareanbieter ihren Hauptsitz in den Vereinigten Staaten haben. Diese Konzentration unterstützte schnellere Implementierungszyklen, stärkere Integrationsökosysteme und wettbewerbsfähigere Unternehmensverkaufsaktivitäten.

Europa blieb das am weitesten entwickelte regulatorische Umfeld für den GHG-Protokoll-Software-Markt, auch wenn es in den bereitgestellten Daten nicht den regionalen Anteil anführte. Die schrittweise Einführung der CSRD schuf von 2024 bis 2028 eine rollende Nachfragekurve, was bedeutet, dass neue Käuferkohorten weiterhin nacheinander in den Markt eintreten, anstatt alle auf einmal. Deutschland stach hervor, weil Industrieexporteure dort sowohl entitätsbezogene Berichtspflichten als auch produktbezogene Kohlenstoffberichtsanforderungen im Zusammenhang mit dem grenzüberschreitenden Handel erfüllen müssen. Carbmees Positionierung vom Juni 2026 zur Software für das Treibhausgasemissionsmanagement zeigt, wie Anbieter im DACH-Markt Produkte entwickeln, die diese Überschneidung zwischen Compliance und operativer Berichterstattung nutzen. Die breitere europäische Chance bleibt auch im Vereinigten Königreich, Frankreich, Italien, Spanien und den Niederlanden stark, wo institutioneller und regulatorischer Druck die Softwareakzeptanz weiterhin stärkt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 26,41 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im GHG-Protokoll-Software-Markt macht. Diese Beschleunigung wird durch die schrittweise Übernahme ISSB-verknüpfter Berichterstattung in Singapur, Japan, Australien, Hongkong und Malaysia vorangetrieben, was eine verbindliche Nachfragebasis geschaffen hat, die vor 2024 weit weniger etabliert war. China fügt eine weitere Nachfragequelle hinzu, da die Unternehmensberichterstattung oft von der anlagenbezogenen Emissionsüberwachung abhängt, die mit industriellen Betrieben verbunden ist. Südkorea und Indien werden ebenfalls wichtiger, da börsennotierte Unternehmen mit wachsenden Offenlegungserwartungen und der Ausrichtung an GHG-Berichtsmethoden konfrontiert sind. Der Nahe Osten und Afrika blieben frühere Märkte, aber SINAIs Partnerschaft vom Februar 2026 mit der Regional Voluntary Carbon Market Company Saudi-Arabiens zeigte, dass staatlich unterstützte Unternehmens-Dekarbonisierungsplattformen beginnen, lokale Nachfrage aufzubauen. Südamerika war in den bereitgestellten Segmentdaten weniger prominent, aber die globale Rahmenübernahme und die grenzüberschreitende Lieferkettenberichterstattung werden es wahrscheinlich mit der zukünftigen Plattformerweiterung verbunden halten.

Wettbewerbslandschaft

Der GHG-Protokoll-Software-Markt blieb im Jahr 2026 mäßig fragmentiert, mit Wettbewerb zwischen ERP-Anbietern, reinen Kohlenstoffmanagementplattformen, Lieferantendatennetzwerken und breiteren ESG-Berichterstattungsanbietern. Die Kaufkriterien verschieben sich, da Kunden nun mehr Gewicht auf Prüfungsbereitschaft, Plattformbreite und Integration mit Finanzsystemen legen als auf die Positionierung als Erstmover allein. Dies setzt Anbieter unter Druck, die enge Einzellösungen rund um einen einzigen Workflow oder ein einziges Offenlegungsformat aufgebaut haben. Es verändert auch, wie Kunden Plattformen vergleichen, wobei Gesamtbetriebskosten und Implementierungstiefe bei größeren Deals mehr Gewicht tragen.

SAP wurde nach der allgemeinen Verfügbarkeit von Green Ledger im Dezember 2024 zu einer stärkeren Wettbewerbskraft und positionierte es 2026 weiterhin als ERP-native Kohlenstoffbuchhaltungsschicht, die für finanzgradige Nachvollziehbarkeit entwickelt wurde. Dieser Schritt ist wichtig, weil er SAP einen klaren Vorteil bei Kunden verschafft, die bereits SAP S/4HANA betreiben und Kohlenstoffaufzeichnungen nahe an den Finanzkontrollen halten möchten. Reine Anbieter reagieren darauf, indem sie ihre Analysen, Lieferantenzusammenarbeit und Workflow-Automatisierung ausbauen, anstatt ausschließlich auf Berechnungsmaschinen zu konkurrieren. Persefonis Partnerschaft mit Diligent vom Oktober 2025 zeigte einen Weg: die Kombination von Kohlenstoffbuchhaltung mit Governance-, Risiko- und Compliance-Workflows, um Offenlegungsprozesse tiefer in Unternehmenskontrollen einzubetten. EcoVadis verfolgte einen anderen Weg, indem es sein Carbon Data Network im April 2026 erweiterte, was eine gemeinsame Lieferantendatenschicht unterstützte, die mehrere Software-Ökosysteme speist.

Konsolidierung wurde auch im GHG-Protokoll-Software-Markt sichtbarer. Green Project Technologies erwarb im Juli 2025 die Emitwise-Plattform, um die Dekarbonisierungsfähigkeiten in der Lieferkette zu stärken und diese Technologie in ein einheitliches Angebot zu integrieren. Diginex schloss im Januar 2026 die Übernahme von Plan A ab und kombinierte ESG-Berichterstattungsbreite mit KI-basierter Kohlenstoffbuchhaltung und Dekarbonisierungswerkzeugen. XeleratedFifty erwarb dann im Februar 2026 Terrascope, bewahrte dessen Fokus auf den asiatisch-pazifischen Raum und unterstützte weitere Produktinvestitionen rund um CBAM und die Berichterstattung zum Landsektor. Diese Transaktionen legen nahe, dass Größe, geografische Abdeckung und angrenzende Workflow-Tiefe nun mehr zählen als eigenständige Neuheit. Der deutlichste offene Raum verbleibt bei mittelständischen Implementierungen, bei Fertigungsplattformen, die Produktkohlenstoff-Fußabdrücke mit Unternehmensinventaren kombinieren, und bei lokalisierten asiatisch-pazifischen Angeboten, die mehrere Sprach- und Compliance-Anforderungen unterstützen.

Marktführer im GHG-Protokoll-Software-Markt

Persefoni AI, Inc.

Watershed Technology, Inc.

Plan A ESG GmbH

Greenly SAS

Emitwise Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Persefoni AI stellte den Persefoni Analytics Agent vor, eine agentische KI-Funktion, die in seine Plattform eingebettet ist und es Nachhaltigkeitsteams ermöglicht, CO2e-Aktivitätshauptbuchdaten mithilfe von Eingaben in natürlicher Sprache abzufragen. Die Funktion wahrt die vollständige Prüfpfadintegrität innerhalb der bestehenden Methoden-Governance-Schicht von Persefoni und adressiert die Nachfrage aus prüfungssicheren Offenlegungsworkflows.

- Mai 2026: SAP wurde als führendes Unternehmen im IDC MarketScape: Worldwide Carbon Accounting and Management Applications 2026 ausgezeichnet, wobei die IDC-Bewertung die ERP-native Doppelbuchungs-Kohlenstoffbuchhaltungsarchitektur von SAP Green Ledger als differenzierende Fähigkeit für Unternehmen anerkannte, die finanzgradige Nachvollziehbarkeit bei GHG-Protokoll-Offenlegungen benötigen.

- April 2026: Watershed stellte eine Suite von KI-Agenten vor, die darauf ausgelegt sind, Datenerfassungs- und Emissionsanalyseworkflows zu automatisieren, zusammen mit dem Watershed Sustainability AI Fellowship, einem achtwöchigen Programm, das bis zum 3. Juni 2026 läuft und darauf ausgelegt ist, KI-gestützte Nachhaltigkeitsanwendungsfälle mit Unternehmenspraktikern zu entwickeln. Watershed wurde ebenfalls als führendes Unternehmen im IDC MarketScape 2026 für Kohlenstoffbuchhaltungs- und -managementanwendungen ausgezeichnet.

- April 2026: EcoVadis erweiterte sein Carbon Data Network durch die Aufnahme von Carbmee als strategischen Partner, nach früheren Ergänzungen von Watershed, Sweep und Normative. Carbmees KI-natives EIS Environmental Intelligence System identifiziert Emissionsschwerpunkte auf SKU-Ebene und ermöglicht die Integration produktbezogener Kohlenstoffdaten in käuferseitige Scope-3-Kategorie-1-Buchhaltungssysteme.

Berichtsumfang des GHG-Protokoll-Software-Markts

Der GHG-Protokoll-Software-Markt umfasst digitale Plattformen und Lösungen, die Organisationen dabei helfen, Treibhausgasemissionen in Übereinstimmung mit den Standards des Greenhouse Gas Protocol zu messen, zu verwalten und zu berichten. Diese Systeme bieten Funktionalitäten wie Kohlenstoffbuchhaltung, ESG-Berichterstattung und Offenlegung, Scope-3- und Lieferkettenemissionsverfolgung, Dekarbonisierungsplanung, Klimaanalysen sowie Prüfung und Governance.

Der Bericht zum GHG-Protokoll-Software-Markt ist segmentiert nach Bereitstellungsmodus (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Lösungsbereich (Kohlenstoffbuchhaltung und Bestandsverwaltung, ESG-Berichterstattung und Offenlegungsmanagement, Scope-3- und Lieferkettenemissionsmanagement, Dekarbonisierungsplanung und Klimaanalysen, Prüfung, Revision und Governance), Endnutzerbranche (Industrielle Fertigung, Energie, Versorgungsunternehmen und Ressourcen, BFSI, Einzel- und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffbuchhaltung und Bestandsverwaltung |

| ESG-Berichterstattung und Offenlegungsmanagement |

| Scope-3- und Lieferkettenemissionsmanagement |

| Dekarbonisierungsplanung und Klimaanalysen |

| Prüfung, Revision und Governance |

| Industrielle Fertigung |

| Energie, Versorgungsunternehmen und Ressourcen |

| BFSI |

| Einzel- und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Lösungsbereich | Kohlenstoffbuchhaltung und Bestandsverwaltung | |

| ESG-Berichterstattung und Offenlegungsmanagement | ||

| Scope-3- und Lieferkettenemissionsmanagement | ||

| Dekarbonisierungsplanung und Klimaanalysen | ||

| Prüfung, Revision und Governance | ||

| Nach Endnutzerbranche | Industrielle Fertigung | |

| Energie, Versorgungsunternehmen und Ressourcen | ||

| BFSI | ||

| Einzel- und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GHG-Protokoll-Software-Markt derzeit?

Der GHG-Protokoll-Software-Markt wurde im Jahr 2026 auf 2,47 Milliarden USD geschätzt und wird bis 2031 voraussichtlich einen Wert von 5,93 Milliarden USD bei einem CAGR von 19,14 % erreichen.

Welches Bereitstellungsmodell führt die Softwarenachfrage für die GHG-Protokoll-Berichterstattung an?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 65,23 %, da Unternehmen skalierbare Systeme bevorzugten, die mehrere Berichtseinheiten ohne hohe Infrastrukturkosten unterstützen können.

Warum werden Scope-3-Funktionen in Kohlenstoffbuchhaltungsplattformen so wichtig?

Das Scope-3- und Lieferkettenemissionsmanagement wird bis 2031 voraussichtlich mit einem CAGR von 24,56 % wachsen, da Unternehmen eine tiefere Lieferantendatenerhebung und eine breitere Abdeckung über Berichtskategorien hinweg benötigen.

Welche Endnutzergruppe gibt heute am meisten für diese Plattformen aus?

Die industrielle Fertigung führte im Jahr 2025 mit einem Anteil von 26,34 %, da Hersteller gleichzeitig mit produktbezogenem und unternehmensweitem Kohlenstoffberichtsdruck konfrontiert sind.

Welche Region wächst am schnellsten bei GHG-Protokoll-konformer Software?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 26,41 % bis 2031, unterstützt durch die schrittweise ISSB-verknüpfte Offenlegungsübernahme in mehreren wichtigen Märkten.

Was verändert den Anbieterwettbewerb in diesem Bereich?

Der Wettbewerb verlagert sich hin zu breiteren Plattformen mit stärkerer Prüfungsbereitschaft, KI-Automatisierung und ERP-Integration, während Übernahmen und Partnerschaften den Raum für enge eigenständige Werkzeuge verringern.

Seite zuletzt aktualisiert am: