Marktgröße und Marktanteil für Manufacturing IT Sustainability and Energy Management Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

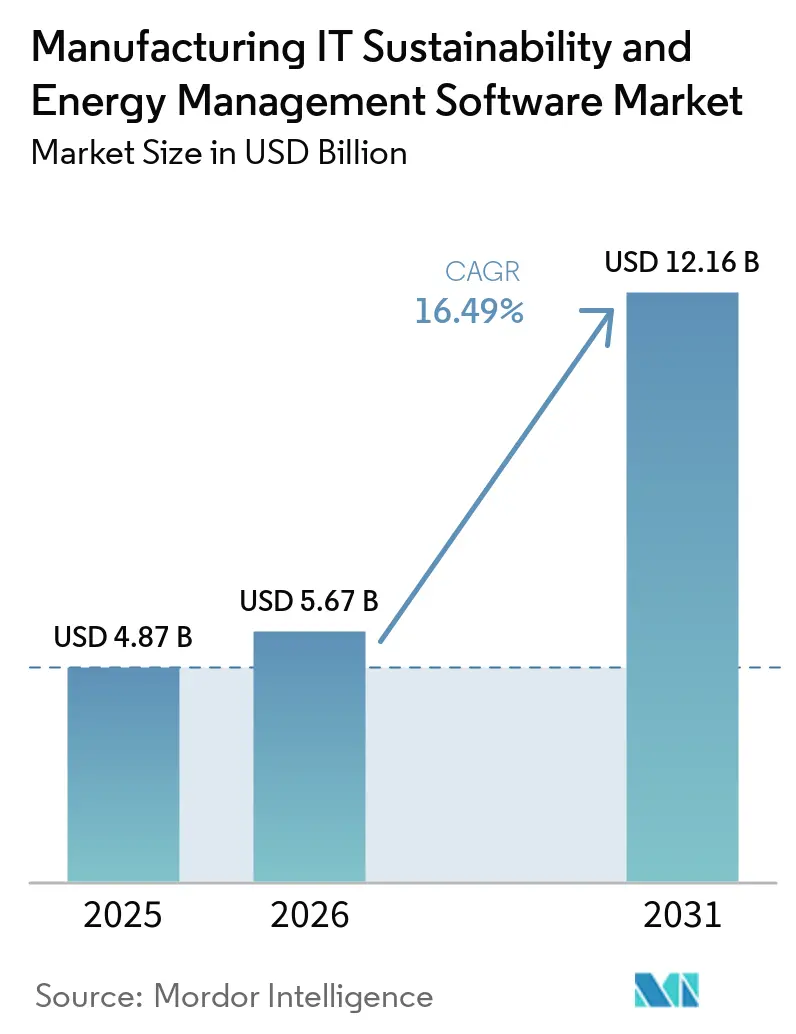

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 12.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.49% CAGR |

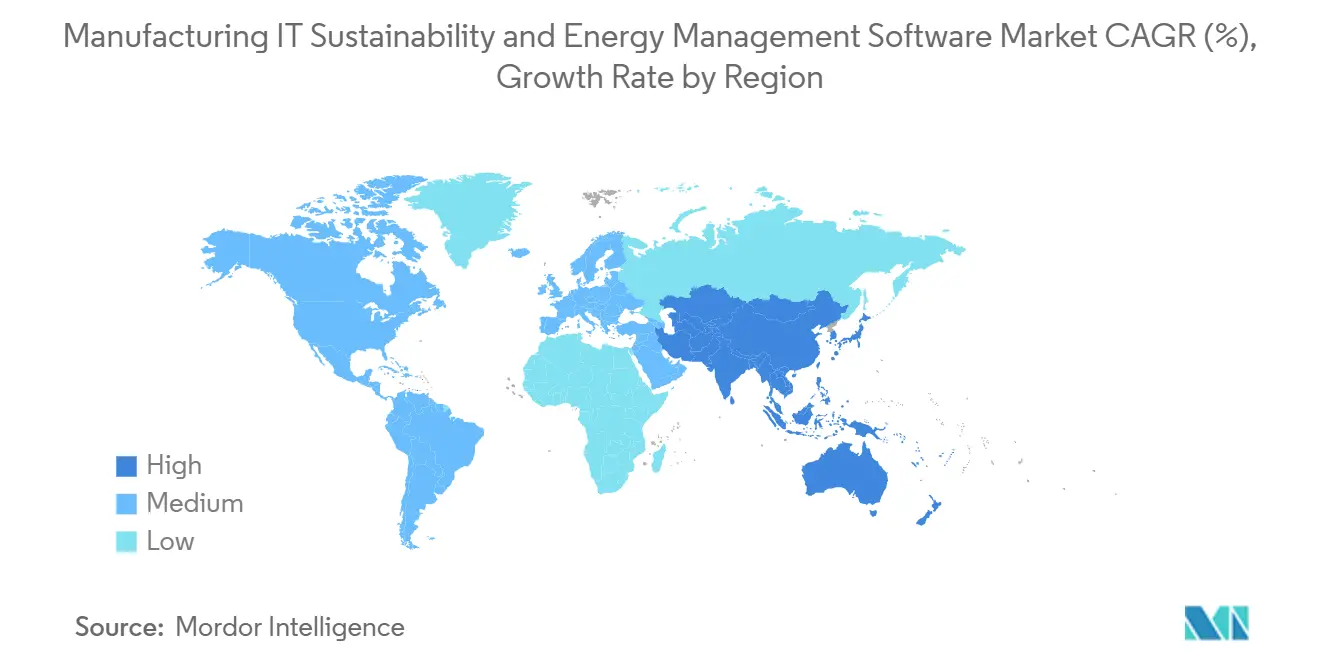

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Manufacturing IT Sustainability and Energy Management Software von Mordor Intelligence

Die Marktgröße für Manufacturing IT Sustainability and Energy Management Software wird voraussichtlich von 4,87 Milliarden USD im Jahr 2025 und 5,67 Milliarden USD im Jahr 2026 auf 12,16 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,49 % über den Zeitraum 2026–2031 entspricht. Dieses Tempo spiegelt einen tiefgreifenden Wandel in der Fabrikökonomie wider, bei dem Energie-, Emissions- und Betriebsmittelentscheidungen nun enger mit der Finanzkontrolle und der Produktionsplanung verknüpft sind. Der Markt für Manufacturing IT Sustainability and Energy Management Software geht über einfache Messung und Berichterstattung hinaus, da Käufer nun Kohlenstoffbuchhaltung, Prognosen und Workflow-Integration innerhalb derselben Softwareumgebung erwarten. Die Nachfrage wird auch durch instabile Energiekosten, die Notwendigkeit zur Steuerung des Energieverbrauchs über mehrere Standorte hinweg und den wachsenden Druck geprägt, Nachhaltigkeitsdaten prüfungsbereit zu halten. Der Wettbewerb verschärft sich, da Anbieter von Industrieautomatisierung, ERP-Anbieter und dedizierte Nachhaltigkeitsplattformen in denselben Beschaffungsraum vordringen und den Spielraum für eng gefasste Einzellösungen verringern. Die stärksten Chancen verbleiben bei Cloud-Bereitstellungen, Kohlenstoffmanagement-Modulen, der Automobilfertigung und energieintensiven Einrichtungen wie Rechenzentren, während die Einführung dort noch verlangsamt wird, wo veraltete Anlagensysteme, Cybersicherheitsvorschriften und regionale Datenschutzkontrollen den Rollout erschweren.

Wichtigste Erkenntnisse des Berichts

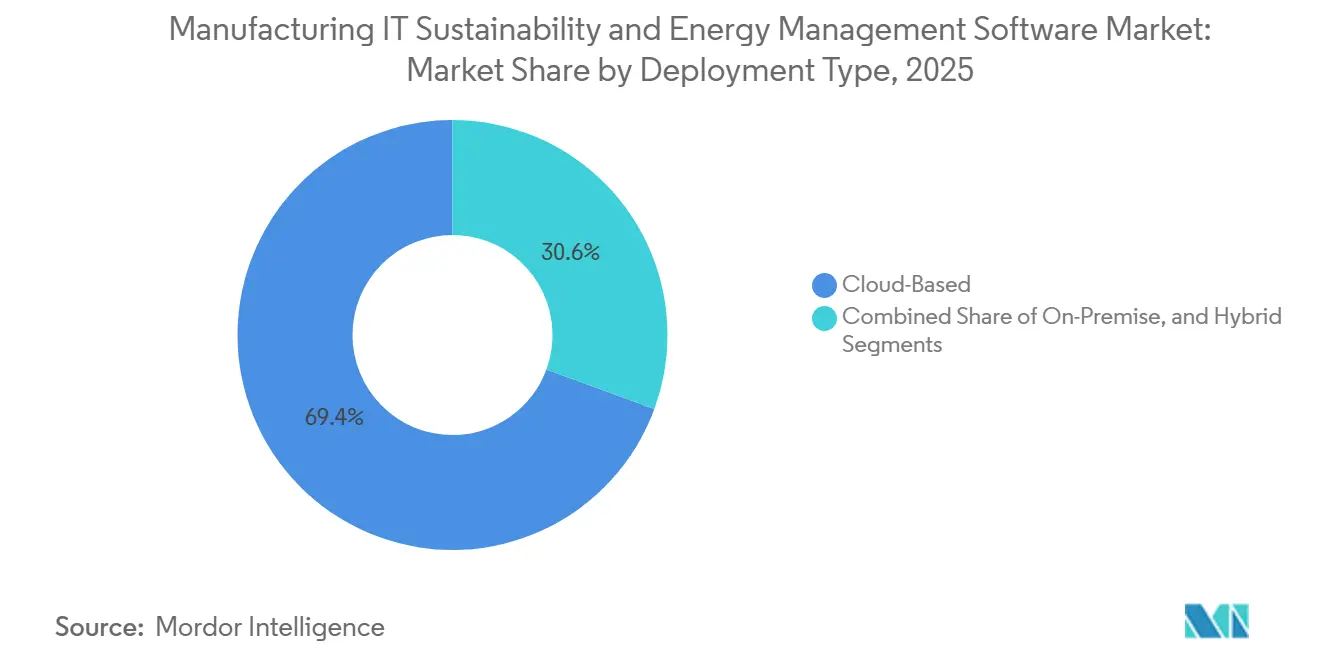

- Nach Bereitstellungstyp hielten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 69,41 % am Markt für Manufacturing IT Sustainability and Energy Management Software, während die Cloud-basierte Bereitstellung bis 2031 voraussichtlich auch mit einer CAGR von 19,67 % wachsen wird.

- Nach Modul entfiel auf das industrielle Energie- und Versorgungsmanagement im Jahr 2025 ein Anteil von 26,92 % an der Marktgröße für Manufacturing IT Sustainability and Energy Management Software, während Kohlenstoffberichterstattung und -management bis 2031 voraussichtlich mit einer CAGR von 18,51 % wachsen werden.

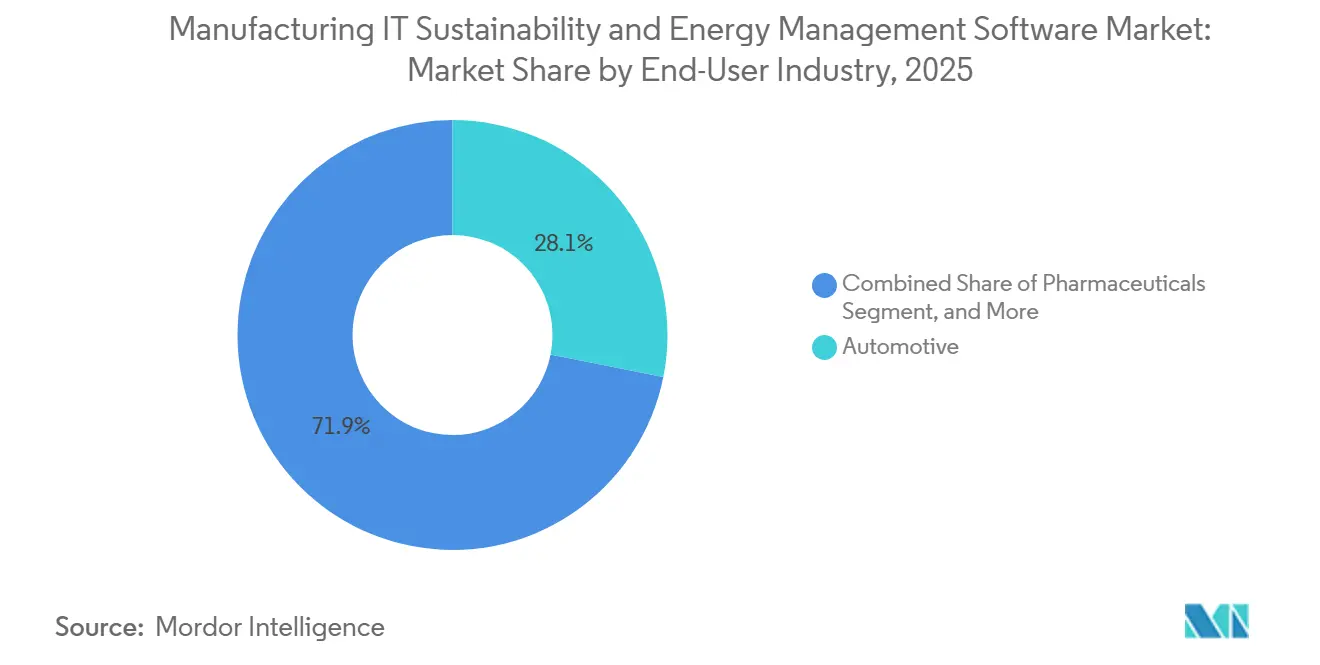

- Nach Endnutzerbranche hielt die Automobilfertigung im Jahr 2025 einen Anteil von 28,13 % am Markt für Manufacturing IT Sustainability and Energy Management Software, während Rechenzentren und IT-Infrastruktur voraussichtlich das höchste Wachstum mit einer CAGR von 17,46 % bis 2031 verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,14 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Manufacturing IT Sustainability and Energy Management Software

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-basierte Energieoptimierung über industrielle Anlagen hinweg | +2.8% | Global, höchste Einsatzdichte in Nordamerika, Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Compliance-getriebene Automatisierung der Nachhaltigkeitsberichterstattung | +2.6% | EU-Kernländer, einschließlich Deutschland, Frankreich und Italien, sowie das Vereinigte Königreich, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration der Kohlenstoffbuchhaltung mit ERP- und MES-Systemen | +2.3% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten und Volatilität der Betriebsmittelversorgung in Werken | +2.1% | Europa, Indien, Südostasien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fertigungsprozessen und Prozesswärme | +1.8% | Nordamerika, Europa und Japan, mit frühen Gewinnen in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Edge-to-Cloud-Energietransparenz für Mehrstandortwerke | +1.5% | Global, mit dem asiatisch-pazifischen Raum sowie dem Nahen Osten und Afrika als am schnellsten wachsenden Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-basierte Energieoptimierung über industrielle Anlagen hinweg

KI-basierte Energieoptimierung wird im Werksbetrieb zunehmend praxistauglicher, da Hersteller nun Software wünschen, die auf aktuelle Produktionsbedingungen reagieren kann, anstatt nur den gestrigen Verbrauch zu melden. Im Markt für Manufacturing IT Sustainability and Energy Management Software ist dies am wichtigsten, wenn Produktionspläne, Versorgungssignale und Werksanlagen gleichzeitig gesteuert werden müssen. Hitachi Plant Services erklärte, dass es die Energiemanagementfunktionen seiner FEMS-Plattform ab April 2026 für Fabriken und Forschungseinrichtungen gestärkt hat, was die breitere Bewegung hin zu einer aktiveren Steuerung auf Werksebene anstelle passiver Überwachung unterstützt. Honeywell brachte im März 2026 auch seinen KI-gestützten Leitwarten-Assistenten kommerziell auf den Markt, was zeigt, dass Betreibern Softwarewerkzeuge zur Verfügung gestellt werden, die in industriellen Umgebungen schneller Maßnahmen aufzeigen können.[1]Honeywell International Inc., "Honeywell Unveils Commercial Launch of AI-Powered Control Room Assistant Following Successful Pilot," Honeywell, honeywell.com Der kommerzielle Wert verlagert sich hin zu Systemen, die im täglichen Betrieb eingebettet sind, da die Energieleistung nun davon abhängt, wie gut Software Produktion, Versorgung und Werksreaktion verbinden kann. Deshalb belohnt der Markt für Manufacturing IT Sustainability and Energy Management Software zunehmend Anbieter, die KI in Werksprozesse einbetten können, anstatt sie vom Betriebssystem getrennt zu halten.

Compliance-getriebene Automatisierung der Nachhaltigkeitsberichterstattung

Verpflichtende Nachhaltigkeitsberichterstattung ist einer der deutlichsten kurzfristigen Kaufauslöser im Markt für Manufacturing IT Sustainability and Energy Management Software. Hersteller stehen unter Druck, Werksdaten über viele Standorte hinweg zu erfassen, Prüfpfade zu pflegen und manuelle Arbeit zu reduzieren, die mit zunehmend anspruchsvolleren Berichtszyklen zusammenbricht. SAP erklärte im Mai 2026, dass seine neuen Nachhaltigkeits-KI-Agenten die Szenario-Simulationszeit in Beta-Anwendungsfällen von 1 Tag auf 20 Minuten reduzierten und die Überprüfungsstunden für Verpackungskonformität um mehr als 50 % senkten, was zeigt, wie sich die Softwarenachfrage hin zur Automatisierung statt zur manuellen Dateibearbeitung bewegt.[2]SAP, "Autonomous Enterprise: New Sustainability AI Agents," SAP News Center, news.sap.com Dies ist wichtig, weil Berichtssysteme nicht mehr ausschließlich für jährliche Offenlegungen angeschafft werden, da dieselbe Datenstruktur auch für die Echtzeitüberwachung und operative Entscheidungen benötigt wird. In der Praxis legen Hersteller, sobald sie verifizierte, standortbezogene Datenflüsse für die Compliance aufgebaut haben, auch die Grundlage für eine stärkere Energietransparenz über Produktionsnetzwerke hinweg. Der Markt für Manufacturing IT Sustainability and Energy Management Software profitiert daher von einer Verbindung zwischen Compliance-Ausgaben und längerfristigen Investitionen in Betriebssoftware.

Integration der Kohlenstoffbuchhaltung mit ERP- und MES-Systemen

Die Kohlenstoffbuchhaltung rückt näher an die zentralen Unternehmens- und Produktionssysteme heran, und diese Verschiebung verändert die Kaufweise im Markt für Manufacturing IT Sustainability and Energy Management Software. Käufer wünschen zunehmend, dass Emissionsdaten in der Nähe von Finanzen, Produktionsaufträgen, Beschaffungsunterlagen und operativen Ereignissen liegen, anstatt in einem eigenständigen Berichtstool. IFS brachte im Mai 2026 IFS Zero als Emissionsbetriebssystem auf den Markt, das mit IFS Cloud ERP, Enterprise Asset Management und Service-Management-Modulen integriert ist, und das Unternehmen erklärte, das System reduziere den Datenerfassungsaufwand um geschätzte 30 %, während es prüfungsfertige Ergebnisse liefert, die mit den wichtigsten Berichtsrahmen übereinstimmen. SAPs Rollout von Nachhaltigkeits-KI weist ebenfalls in dieselbe Richtung, da Käufern Automatisierung innerhalb einer Unternehmenssoftwareumgebung angeboten wird, anstatt durch unverbundene Überlagerungen. Dies ist für den Markt für Manufacturing IT Sustainability and Energy Management Software wichtig, weil Beschaffungsentscheidungen zunehmend Plattformen bevorzugen, die bereits in Werks- und Unternehmensabläufen verankert sind. Das Ergebnis ist ein Markt, in dem die Integrationstiefe genauso wichtig ist wie die Berichtsfunktionalität.

Steigende Energiekosten und Volatilität der Betriebsmittelversorgung in Werken

Steigender Druck auf die Betriebsmittelversorgung in Werken treibt den Markt für Manufacturing IT Sustainability and Energy Management Software in eine stärker operative Rolle. Wenn sich Stromkosten stark bewegen und Mehrstandortanlagen mit unterschiedlichen Tarifen und Lastbedingungen konfrontiert sind, wird Software Teil der Finanzkontrolle und nicht nur eine Effizienzberichtsebene. Audi erklärte, es habe den Energieverbrauch an seinen Produktionsstandorten im Jahr 2025 durch mehr als 400 Effizienzmaßnahmen im Rahmen seines Programms Mission: Zero um 73.965 MWh gesenkt, was zeigt, wie große Hersteller strukturierte Überwachung und Steuerung als direkte Kostenfrage behandeln. Stellantis erklärte außerdem, dass seine europäischen Fertigungsstandorte im Jahr 2025 68 % ihres Stroms aus dekarbonisierten Quellen bezogen und im Rahmen eines 200-MWh-Programms Batteriespeichersysteme in 20 Werken einsetzen, was den Umfang der Energieplanung widerspiegelt, der nun mit dem Industriebetrieb verknüpft ist. In diesem Umfeld benötigen Hersteller Software, die Standortbedarf, Energiebeschaffung und Anlagenleistung über einen breiteren Betriebsfußabdruck hinweg verbinden kann. Deshalb verzeichnet der Markt für Manufacturing IT Sustainability and Energy Management Software eine stärkere Nachfrage von Käufern, die Energievolatilität nun als wiederkehrende Geschäftsbeschränkung betrachten.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Integrationsaufwand mit veralteten OT- und Steuerungssystemen | -2.8% | Global, höchste Reibung in Brownfield-Anlagen in Südamerika, dem Nahen Osten und Afrika sowie Osteuropa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenspeicherungsbeschränkungen in industriellen Clouds | -2.2% | China, Indien, Russland, Deutschland und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung industrieller Energiedatenmodelle | -1.7% | Global, am ausgeprägtesten im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Change-Management-Reibung bei der Einführung auf Werksebene | -1.3% | Global, am stärksten ausgeprägt in der Lebensmittel- und Getränkeindustrie sowie der Chemieindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Integrationsaufwand mit veralteten OT- und Steuerungssystemen

Die Integration bleibt eines der schwierigsten Hindernisse im Markt für Manufacturing IT Sustainability and Energy Management Software. Viele Industriestandorte betreiben noch immer eine Mischung aus Steuerungssystemen, Daten-Historisierern und Teilmessungseinrichtungen, die sich nicht sauber mit moderner Cloud-Software verbinden lassen. Dies zwingt Projektteams dazu, mehr Zeit für Middleware, benutzerdefiniertes Mapping und Datenbereinigung aufzuwenden, bevor den Werkleitern ein Mehrwert gezeigt werden kann. Die Belastung wächst weiter, wenn eine Anlage feststellt, dass vorhandene Sensordaten für eine präzisere Prognose, Laststeuerung oder Kohlenstoffverfolgung auf Produktionslinienebene zu grob sind. Das macht erste Bereitstellungen langsamer und teurer, insbesondere in Brownfield-Anlagen, wo Energie- und Nachhaltigkeitssoftware sich an ältere Werksbedingungen anpassen muss. Infolgedessen verzeichnet der Markt für Manufacturing IT Sustainability and Energy Management Software weiterhin verzögerte Einführungen, nicht aufgrund mangelnden Interesses, sondern aufgrund des praktischen Aufwands, der erforderlich ist, um Software mit dem Werksboden zu verbinden.

Cybersicherheits- und Datenspeicherungsbeschränkungen in industriellen Clouds

Cybersicherheits- und Datenspeicherungsbeschränkungen verlangsamen ebenfalls Teile des Marktes für Manufacturing IT Sustainability and Energy Management Software. Betriebsdaten können Produktionsmuster, Kapazitätsauslastung und Energieverhalten offenbaren, weshalb viele Hersteller sie als kommerziell sensibel behandeln, noch bevor formale Datenschutzregeln greifen. Honeywells Markteinführung der Batteriespeicher-Automatisierung im September 2025 hob ISA Secure 2-Cybersicherheitsstandards in seiner softwareverknüpften Architektur hervor, was zeigt, dass sicherheitsorientiertes Design bereits zentral für industrielle Energieangebote ist. Honeywells Zusammenarbeit mit TCS im Februar 2026 rund um autonome Betriebsabläufe spiegelt auch wider, wie Anbieter Betriebstechnologie und Unternehmens-IT-Expertise kombinieren, da die Datenanforderungen über Gebäude und Branchen hinweg anspruchsvoller werden. Diese Bedingungen drängen einige Käufer zu regionaler Datenspeicherung, hybriden Architekturen oder langsameren Cloud-Rollouts, was die Skalenvorteile schwächt, die Cloud-Plattformen normalerweise versprechen. Der Markt für Manufacturing IT Sustainability and Energy Management Software bleibt daher einem Hemmnis ausgesetzt, das gleichzeitig technischer, regulatorischer und operativer Natur ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Plattformen setzen das zentrale Einführungsmuster

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 69,41 %, was Cloud zur Standardarchitektur für den Markt für Manufacturing IT Sustainability and Energy Management Software machte und nicht zu einer Premium-Option. Der Hauptgrund ist praktischer Natur, da Hersteller eine Umgebung benötigen, die Daten aus Werken, Zählern, Versorgungsfeeds, Unternehmenssystemen und Standortnutzern aufnehmen kann, ohne den Stack an jedem Standort neu aufzubauen. In der Branche für Manufacturing IT Sustainability and Energy Management Software passt Cloud auch besser zu Mehrstandort-Betriebsmodellen, da Energie- und Nachhaltigkeitsteams erwartet werden, die Leistung über Einrichtungen hinweg in Echtzeit zu vergleichen. Dieses Modell wird attraktiver, wenn Berichterstattung, Kohlenstoffdatenerfassung und Betriebsanalyse alle vom selben Informationsfluss abhängen. Die Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich auch mit einer CAGR von 19,67 % wachsen, was zeigt, dass diese Architektur Marktanteile gewinnt, selbst wenn der gesamte Markt für Manufacturing IT Sustainability and Energy Management Software schnell wächst.

Cloud-Plattformen werden auch bevorzugt, weil Käufer weniger Brüche zwischen Finanzsystemen, Asset-Systemen, Werksdashboards und Nachhaltigkeitsberichtstools wünschen. Das Argument für Cloud ist stärker, wenn Unternehmensanbieter und Industriesoftwareanbieter ihre Angebote beide als verbundene Serviceschichten statt als isolierte Anwendungen positionieren. Hitachi Plant Services' Update von 2025 zur Stärkung der Energiemanagementfunktionen seiner FEMS-Plattform für Fabriken und Forschungseinrichtungen unterstützt diese Verschiebung hin zu stärker vernetzten und skalierbaren Bereitstellungsmodellen über Standortnetzwerke hinweg.[3]Hitachi Plant Services Co., Ltd., "2026年4月より、FEMSのエネルギー管理機能を強化," Hitachi Plant Services, hitachi-hps.co.jp Honeywells Markteinführungen von softwareverknüpfter Steuerung und Betrieb zeigen auch, dass Anbieter digitale Schichten als laufende Betriebssysteme statt als einmalige Standortwerkzeuge präsentieren. Dennoch lässt der Markt für Manufacturing IT Sustainability and Energy Management Software weiterhin Raum für hybride und On-Premise-Entscheidungen in verteidigungsnahen Betrieben, kritischen Einrichtungen und Standorten mit strengen Kontrollen über Betriebsdaten. Diese Modelle bleiben relevant, werden aber allmählich zu Ausnahmen, da Cloud den Ausgangspunkt für neue Investitionen definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modul: Kohlenstoffmanagement verändert Plattformprioritäten

Das industrielle Energie- und Versorgungsmanagement hielt im Jahr 2025 mit 26,92 % den größten Modulanteil, was bestätigt, dass Energieverfolgung, Lasttransparenz, Versorgungsüberwachung und Bedarfsmanagement weiterhin die installierte Basis des Marktes für Manufacturing IT Sustainability and Energy Management Software bilden. Dieses Modul bleibt zentral, weil es der täglichen Werksökonomie am nächsten ist und in der Regel vor breiteren Nachhaltigkeitswerkzeugen in den Betrieb eingeführt wird. Gleichzeitig wird Kohlenstoffberichterstattung und -management bis 2031 voraussichtlich mit einer CAGR von 18,51 % wachsen, was zeigt, wohin sich Softwarebudgets nun zu verschieben beginnen. Einerseits werden Kohlenstoffberichterstattung und -management wichtiger, weil Unternehmen möchten, dass Emissionsdaten durch dieselben Systeme fließen, die bereits Produktions- und Finanzdaten tragen. Diese Veränderung hebt die strategische Rolle von Modulen, die operative Aktivitäten mit verifizierten Emissionsergebnissen innerhalb des Marktes für Manufacturing IT Sustainability and Energy Management Software verbinden können.

IFS Zero spiegelt diese Richtung deutlich wider, da die Plattform Scope-1-, Scope-2- und Scope-3-Berechnungen mit ERP-, Asset- und Servicemodulen verknüpft und den Datenerfassungsaufwand um geschätzte 30 % reduziert.[4]IFS, "IFS Launches IFS Zero," IFS, ifs.com SAPs Markteinführung von Nachhaltigkeits-KI-Agenten im Jahr 2026 weist auf dasselbe Kaufmuster hin, bei dem regulatorische Bereitschaft, Fußabdruckoptimierung und Verpackungskonformität innerhalb einer breiteren Softwareumgebung gehandhabt werden. Sphera erklärte außerdem, dass es im Green Quadrant 2026 für Enterprise-Kohlenstoffmanagementsoftware als führend eingestuft wurde, was die anhaltende Relevanz spezialisierter Nachhaltigkeitsplattformen in Bereichen unterstützt, in denen Compliance- und Umwelt-Workflows komplex bleiben. Der Markt für Manufacturing IT Sustainability and Energy Management Software gibt daher keine veralteten Energiemodule auf, ordnet aber klar die Plattformprioritäten rund um Kohlenstoff, Compliance und Integration neu. Im Laufe der Zeit werden Käufer wahrscheinlich weniger Module bevorzugen, die breitere Workflows abdecken, da der Wert des Systems mehr von der vernetzten Ausführung als von eigenständigen Berichtsbildschirmen abhängt.

Nach Endnutzerbranche: Automobilfertigung führt, während Rechenzentren schnell aufsteigen

Die Automobilfertigung hielt im Jahr 2025 einen Anteil von 28,13 % am Markt für Manufacturing IT Sustainability and Energy Management Software, was sie deutlich vor anderen Endnutzergruppen platzierte. Der Sektor arbeitet bereits mit tieferen MES-, ERP- und Lieferkettenstrukturen als viele andere Branchen, sodass er Energie- und Kohlenstoffmanagement auf Systeme aufschichten kann, die bereits digital sind. Dies verschafft Automobilherstellern einen praktischen Vorteil, wenn sie Werksenergieverbrauch, Produktionsaktivität und lieferantenseitige Nachhaltigkeitsanforderungen verbinden müssen. Der Markt für Manufacturing IT Sustainability and Energy Management Software profitiert auch vom Umfang der Elektrifizierungsplanung in Automobilanlagen, wo Betriebsentscheidungen zunehmend von der standortbezogenen Energiekoordination abhängen. Deshalb bleibt die Automobilindustrie die deutlichste große Nutzerbasis in diesem Markt.

Stellantis erklärte, dass seine europäischen Fertigungsstandorte im Jahr 2025 68 % ihres Stroms aus dekarbonisierten Energiequellen bezogen und im Rahmen eines 200-MWh-Programms Batteriespeichersysteme in 20 Werken einsetzen, was zeigt, wie Automobilbetreiber Beschaffung, Speicherung und Werksleistung unter einer Energieagenda verknüpfen. Audis Offenlegung, dass es den Standortenergieverbrauch im Jahr 2025 durch mehr als 400 Effizienzmaßnahmen um 73.965 MWh gesenkt hat, weist auf dasselbe Muster strukturierter Fabriksteuerung hin. Über die Automobilindustrie hinaus bleiben Lebensmittel und Getränke, Chemikalien und Materialien, Pharmazeutika und schwere Industriefertigung bedeutende Nachfragebereiche, da jeder Standortprozesse hat, die von stärkerer Überwachung und Compliance-Kontrolle profitieren können. Rechenzentren und IT-Infrastruktur werden bis 2031 voraussichtlich mit einer CAGR von 17,46 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht, da KI-Rechenanlagen mehr Druck auf Stromverbrauch, Kühllasten und Betriebszuverlässigkeit ausüben. Im Markt für Manufacturing IT Sustainability and Energy Management Software bedeutet dies, dass das Wachstum sich von traditionellen Fabriken hin zu energieintensiver digitaler Infrastruktur ausbreitet, die sich nun wie eine energiekritische Betriebsumgebung verhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,14 %, was der Region die Führungsposition im Markt für Manufacturing IT Sustainability and Energy Management Software verschaffte. Die Region profitiert von einer breiten Mischung aus Automobilproduktion, hochwertiger Fertigung und großangelegter digitaler Infrastruktur, die Nachfrage über mehr als eine Endnutzergruppe hinweg erzeugt. Die Einführung von Unternehmenssoftware ist in vielen nordamerikanischen Industrieumgebungen auch reifer, was Cloud-Migration und Softwareintegration über Standortportfolios hinweg unterstützt. Dies hat dazu beigetragen, dass die Marktgröße für Manufacturing IT Sustainability and Energy Management Software auf bestehenden IT- und Betriebsdatengrundlagen aufgebaut werden konnte, anstatt in jeder Einrichtung von manuellen Systemen zu beginnen. Die Vereinigten Staaten bleiben das Zentrum dieses Nachfragemusters, während Kanada und Mexiko durch grenzüberschreitende Fertigungsverbindungen und gemeinsame Lieferkettenanforderungen Unterstützung leisten.

Europa bleibt eine der am stärksten politisch getriebenen Regionen im Markt für Manufacturing IT Sustainability and Energy Management Software, da Industrieunternehmen dort unter stärkerem Druck stehen, verifizierte Nachhaltigkeitsdaten und Werksenergieverbrauch gemeinsam zu verwalten. Deutschland sticht in Europa aufgrund seiner großen Fertigungsbasis und seines Bedarfs an strukturierterem Energiemanagement über Industriebetriebe hinweg hervor. Bemühungen zur Dekarbonisierung der Automobilindustrie in der Region verstärken ebenfalls die Softwarenachfrage, wie Stellantis' Ausweitung der Beschaffung dekarbonisierten Stroms und der Speicherung in Fertigungswerken zeigt. Europa prägt daher weiterhin den Markt für Manufacturing IT Sustainability and Energy Management Software durch eine Kombination aus Compliance-Druck, industriellem Maßstab und stärkeren Verbindungen zwischen Werksbetrieb und Umweltberichterstattung.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für Manufacturing IT Sustainability and Energy Management Software macht. Japan zeigt eines der deutlichsten Beispiele für aktive Bereitstellung, wobei Hitachi Plant Services die Energiemanagementfunktionen seiner FEMS-Plattform ab April 2026 für Fabriken und Forschungseinrichtungen stärkt. Die Region profitiert auch von expandierender Fertigungskapazität, neuer digitaler Infrastruktur und steigendem Energiemanagementbedarf über Industriestandorte hinweg. China und Indien tragen zur Skalierung bei, während Südkorea die Nachfrage durch Elektronik- und Halbleiterbetriebe unterstützt, die bereits von strukturierter Energieverfolgung abhängen. Südamerika wird weiterhin von Brasiliens Industriebasis angeführt, und der Nahe Osten und Afrika verzeichnen Nachfrage im Zusammenhang mit nationalen Dekarbonisierungsprogrammen und neueren Industrieprojekten. Dies hält den Markt für Manufacturing IT Sustainability and Energy Management Software geografisch breit aufgestellt, obwohl die Reifegrade nach wie vor stark nach Region variieren.

Wettbewerbslandschaft

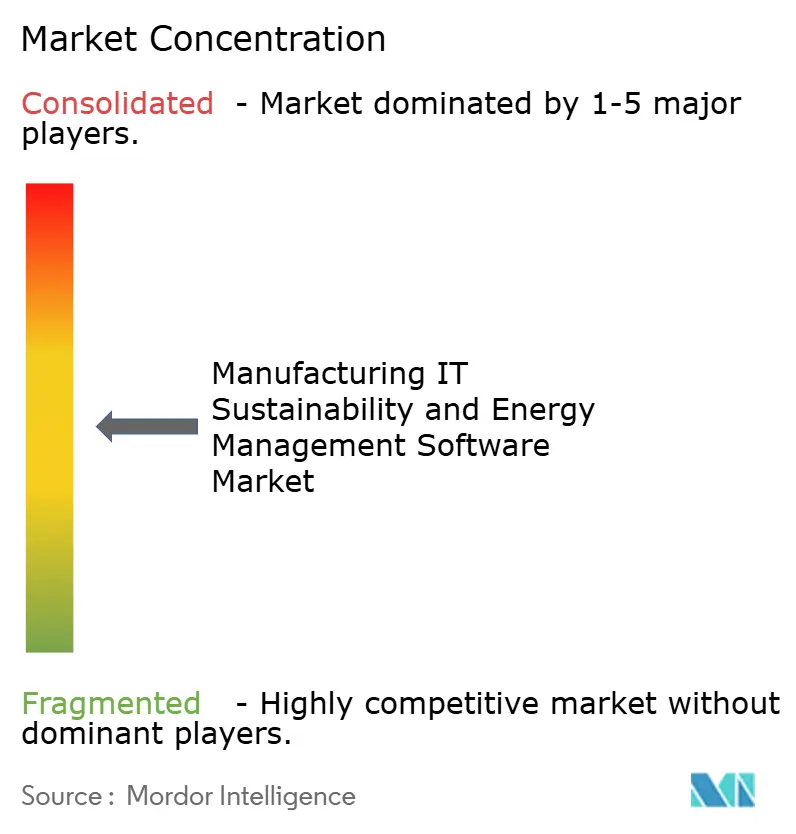

Der Markt für Manufacturing IT Sustainability and Energy Management Software zeigt eine moderate bis hohe Konzentration an der Spitze, ist aber strukturell über Anbieter von Industrieautomatisierung, ERP-Anbieter und dedizierte Nachhaltigkeitssoftwareanbieter hinweg fragmentiert. Das bedeutet, dass große Anbieter starke Positionen halten, aber keine einzelne Gruppe alle Käuferbedürfnisse über Module, Bereitstellungsmodelle und Regionen hinweg vollständig kontrolliert. Der Markt wird für Einzellösungen schwieriger, weil Käufer engere Verbindungen zwischen Betriebsdaten, Unternehmenssystemen, Compliance-Workflows und Entscheidungsunterstützung auf Werksebene wünschen. Dies verringert die Trennung, die einst zwischen Automatisierungssoftware und Nachhaltigkeitssoftware im Markt für Manufacturing IT, Nachhaltigkeit und Energiemanagementsoftware bestand. Infolgedessen verlagert sich der Wettbewerb von Funktionslisten hin zu Integrationstiefe, Nutzung der installierten Basis und der Fähigkeit, Mehrstandort-Betriebsmodelle zu unterstützen.

Mehrere Unternehmensaktionen im Jahr 2026 zeigen, wie sich dieses Wettbewerbsmuster entwickelt. SAP kündigte im Mai 2026 Nachhaltigkeits-KI-Agenten an, die regulatorische Bereitschaft, Fußabdruckoptimierung und Verpackungskonformität abdecken, was seine Position bei Käufern stärkt, die bereits Unternehmens-Workflows in SAP-Umgebungen betreiben. IFS brachte im Mai 2026 IFS Zero auf den Markt, um Emissionsmanagement mit ERP, Enterprise Asset Management und Service Management zu verknüpfen, was seine Relevanz in anlagenintensiven Sektoren erweitert. Honeywells kommerzielle Markteinführung eines KI-gestützten Leitwarten-Assistenten im März 2026 zeigt auch, dass Anbieter von Betriebstechnologie weiter in softwaregestützte Entscheidungsunterstützung für industrielle Umgebungen vordringen. Im Markt für Manufacturing IT Sustainability and Energy Management Software sind diese Schritte wichtig, weil sie Softwaresteuerung, Nachhaltigkeitsaufgaben und Werksbetrieb innerhalb desselben Anbieter-Ökosystems enger zusammenbringen. Diese Dynamik macht installierte Beziehungen wertvoller und erhöht die Wechselkosten für Kunden, die End-to-End-Plattformen wünschen.

Gleichzeitig haben fokussierte Anbieter weiterhin Raum in Teilen des Marktes für Manufacturing IT Sustainability and Energy Management Software, wo Käufer spezialisierte Energiebuchhaltung oder Kohlenstoffmanagement benötigen. Spheras Anerkennung als führend im Green Quadrant 2026 für Enterprise-Kohlenstoffmanagementsoftware unterstützt die Stärke spezialisierter Plattformen in Sektoren, in denen Umweltdaten-Workflows komplex bleiben.[5]Sphera Solutions, Inc., "Sphera Named a Leader in the 2026 Green Quadrant for Enterprise Carbon Management Software," Sphera, sphera.com Johnson Controls gab im April 2026 außerdem bekannt, dass 77 % der neuen Produkt-F&E im Jahr 2025 auf nachhaltigkeits- und klimabezogene Innovationen ausgerichtet waren, was signalisiert, wie etablierte Industrieunternehmen Investitionen hin zu softwareverknüpften und effizienzorientierten Angeboten verlagern. Das Ergebnis ist ein Feld, in dem Größe wichtig ist, aber die Differenzierung weiterhin davon abhängt, ob ein Anbieter Industriebetrieb, Energiemanagement und Berichterstattung in einem nutzbaren System verbinden kann. Käufer im Markt für Manufacturing IT Sustainability and Energy Management Software werden daher wahrscheinlich weiterhin Anbieter bevorzugen, die Glaubwürdigkeit auf dem Werksboden mit Integration auf Unternehmensebene verbinden können.

Branchenführer im Bereich Manufacturing IT Sustainability and Energy Management Software

Schneider Electric SE

Siemens AG

IBM Corporation

SAP SE

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: IFS brachte IFS Zero auf den Markt, ein agentisches Emissionsbetriebssystem für anlagenintensive Branchen, das eine einheitliche Scope-1-, Scope-2- und Scope-3-Kohlenstoffberechnungsplattform bietet, die mit IFS Cloud ERP, Enterprise Asset Management und Service-Management-Modulen integriert ist. Die Lösung reduziert den Datenerfassungsaufwand um geschätzte 30 % und liefert prüfungsfertige Ergebnisse, die mit dem GHG-Protokoll, der CSRD und den Anforderungen des Kohlenstoffgrenzausgleichsmechanismus übereinstimmen. Forschungen von Generation Investment Management zeigen, dass eine vollständige Einführung in IFS' drei größten Industriesektoren mehr als 2 % der globalen CO2-Emissionen mindern könnte.

- Mai 2026: SAP kündigte Nachhaltigkeits-KI-Agenten an, darunter einen Agenten für regulatorische Nachhaltigkeitsbereitschaft, einen Agenten zur Fußabdruckoptimierung und einen Agenten für Verpackungskonformität, zur allgemeinen Verfügbarkeit bis Ende 2026. Beta-Ergebnisse zeigten, dass die Szenario-Simulationszeit von etwa einem Tag auf 20 Minuten verkürzt wurde, die Überprüfungsstunden für Verpackungskonformität um mehr als 50 % reduziert wurden und der GHS-Klassifizierungsaufwand um bis zu 80 % gesenkt wurde, wobei die Agenten innerhalb des SAP Sustainability Control Tower und der SAP Autonomous Suite arbeiten.

- März 2026: Honeywell brachte Experion Operations Assistant kommerziell auf den Markt, einen KI-gestützten Leitwarten-Berater, der die Werksleistung überwacht und proaktive Hinweise zu bevorstehenden Vorfällen nach einer erfolgreichen Pilotphase gibt und sich in die bestehende Honeywell Experion PKS-Infrastruktur für verteilte Steuerungssysteme integriert.

- Februar 2026: Honeywell und Tata Consultancy Services (TCS) kündigten eine Zusammenarbeit zur Verbesserung autonomer Betriebsabläufe für Gebäude und Industrien unter Verwendung von Honeywell Forge IoT-Analytik an, wobei Honeywells OT-Schicht-Technologie mit TCS' IT- und Beratungskompetenzen kombiniert wird, zunächst in Indien angeboten, bevor eine Ausweitung auf die Vereinigten Staaten und den Nahen Osten erfolgt.

Berichtsumfang des globalen Marktes für Manufacturing IT Sustainability and Energy Management Software

Manufacturing IT Sustainability and Energy Management Software bezeichnet eine spezialisierte Kategorie digitaler Lösungen, die darauf ausgelegt sind, Industrie- und Fertigungsunternehmen bei der Erreichung von Energieeffizienz, der Überwachung von Kohlenstoffemissionen und der Einbettung von Nachhaltigkeit in ihre Betriebsprozesse zu unterstützen. Diese Plattformen integrieren Echtzeitüberwachung, prädiktive Analytik und automatisierte Steuerungen mit Compliance-Berichterstattung. Sie ermöglichen es Herstellern, den Versorgungsverbrauch zu optimieren, Industrieanlagen effektiv zu verwalten und ESG- sowie regulatorische Anforderungen zu erfüllen, während gleichzeitig die gesamte Betriebseffizienz gesteigert wird.

Der Markt für Manufacturing IT Sustainability and Energy Management Software ist segmentiert nach Bereitstellungstyp (Cloud-basiert, On-Premise und Hybrid), Modul (Industrielles Energie- und Versorgungsmanagement, Kohlenstoff- und Nachhaltigkeitsmanagement, Industrielles Asset- und Anlagennachhaltigkeitsmanagement sowie Compliance- und Regulierungsmanagement), Endnutzerbranche (Automobilindustrie, Lebensmittel und Getränke, Chemikalien und Materialien, Pharmazeutika, Schwere Industriefertigung, Öl und Gas, Energie und Versorgung, Gewerbliche Einrichtungen und Gebäude sowie Rechenzentren und IT-Infrastruktur) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Industrielles Energie- und Versorgungsmanagement |

| Kohlenstoff- und Nachhaltigkeitsmanagement |

| Industrielles Asset- und Anlagennachhaltigkeitsmanagement |

| Compliance- und Regulierungsmanagement |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Chemikalien und Materialien |

| Pharmazeutika |

| Schwere Industriefertigung |

| Öl und Gas |

| Energie und Versorgung |

| Gewerbliche Einrichtungen und Gebäude |

| Rechenzentren und IT-Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Naher Osten |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Modul | Industrielles Energie- und Versorgungsmanagement | |

| Kohlenstoff- und Nachhaltigkeitsmanagement | ||

| Industrielles Asset- und Anlagennachhaltigkeitsmanagement | ||

| Compliance- und Regulierungsmanagement | ||

| Nach Endnutzerbranche | Automobilindustrie | |

| Lebensmittel und Getränke | ||

| Chemikalien und Materialien | ||

| Pharmazeutika | ||

| Schwere Industriefertigung | ||

| Öl und Gas | ||

| Energie und Versorgung | ||

| Gewerbliche Einrichtungen und Gebäude | ||

| Rechenzentren und IT-Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Manufacturing IT Sustainability and Energy Management Software im Jahr 2026?

Der Markt für Manufacturing IT Sustainability and Energy Management Software hatte im Jahr 2026 einen Wert von 5,67 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 12,16 Milliarden USD bei einer CAGR von 16,49 % erreichen.

Welches Bereitstellungsmodell führt in diesem Softwarebereich?

Cloud-basierte Plattformen führten im Jahr 2025 mit einem Anteil von 69,41 % und sind auch der am schnellsten wachsende Bereitstellungstyp mit einer CAGR von 19,67 % bis 2031.

Warum investieren Hersteller jetzt mehr in Nachhaltigkeits- und Energiemanagementsoftware?

Die Haupttreiber sind steigender Energiekostendruck, der Bedarf an prüfungsfertigen Nachhaltigkeitsdaten und engere Verbindungen zwischen Emissionsmanagement, ERP-Workflows und Werksbetrieb.

Welches Modul verzeichnet bis 2031 das stärkste Wachstum?

Kohlenstoff- und Nachhaltigkeitsmanagement ist das am schnellsten wachsende Modul mit einer CAGR von 18,51 %, da Käufer von eigenständiger Berichterstattung hin zu vernetztem Kohlenstoffdatenmanagement wechseln.

Welche Endnutzergruppe erzeugt heute die größte Nachfrage?

Die Automobilindustrie führte im Jahr 2025 mit einem Anteil von 28,13 %, unterstützt durch stärkere MES-, ERP-, Elektrifizierungs- und Werksenergie-Koordinationsfähigkeiten.

Welche Region wächst im Prognosezeitraum am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen, unterstützt durch Werksmodernisierungen, den Ausbau digitaler Infrastruktur und eine stärkere Einführung von Energiemanagement.

Seite zuletzt aktualisiert am: