Marktgröße und Marktanteil für KI-Kohlenstoff-Fußabdruck-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

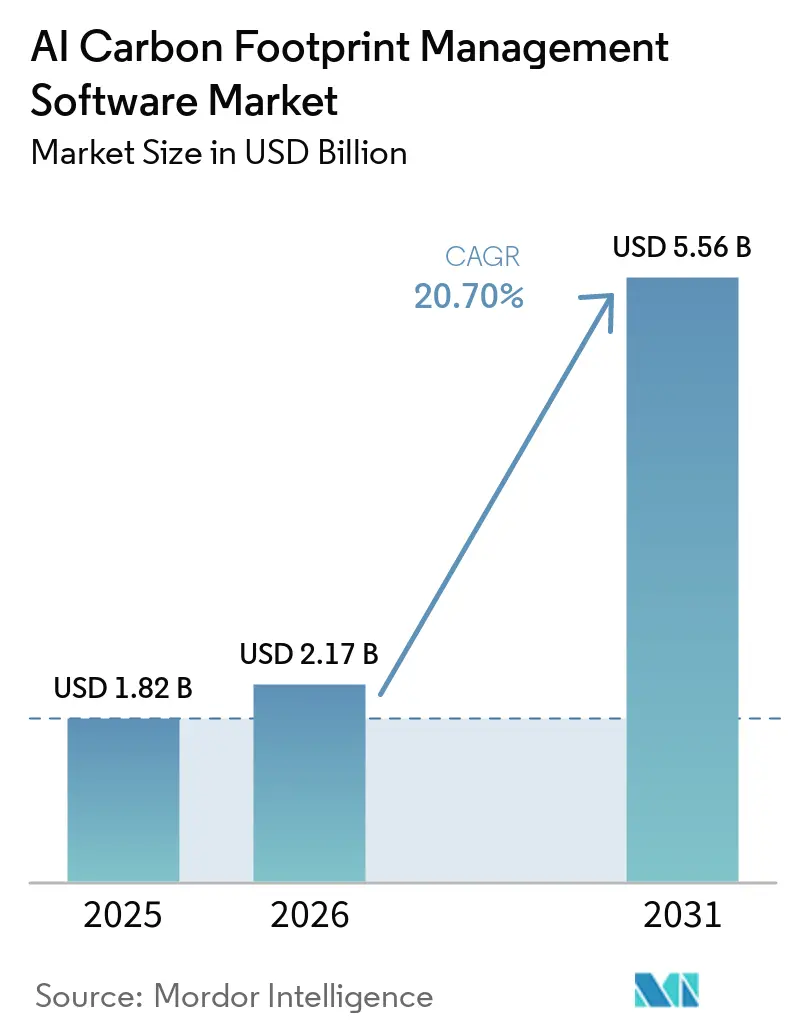

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Kohlenstoff-Fußabdruck-Management-Software von Mordor Intelligence

Die Marktgröße für KI-Kohlenstoff-Fußabdruck-Management-Software wurde im Jahr 2025 auf USD 1,82 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 20,70 % von 2026 bis 2031 USD 5,56 Milliarden erreichen. Die Kohlenstoffbilanzierung hat sich von einer freiwilligen Nachhaltigkeitsaufgabe zu einer compliance-getriebenen Betriebsanforderung entwickelt, die näher an Finanz-, Beschaffungs- und ERP-Workflows herangerückt ist. Die Nachfrage wird durch eine Kombination aus formellen Offenlegungsvorschriften, stärkerer Aufsicht durch den Vorstand und Softwaretools gestützt, die den manuellen Aufwand bei der Emissionsmessung und -berichterstattung reduzieren. Die Käuferbasis erweitert sich ebenfalls, da große Unternehmen nun Emissionsdaten von Lieferanten außerhalb der ersten Welle direkter Berichtspflichten erwarten. Dieser indirekte Sog bringt kleinere Organisationen früher in den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software, als ihre eigenen Berichtsfristen vermuten lassen würden. Das Ergebnis ist ein Markt mit dauerhafter Wachstumsunterstützung über Regionen, Bereitstellungsmodelle und Kundentypen hinweg, auch wenn Herausforderungen bei der Datenqualität und Integration weiterhin die Lieferantenauswahl und den Implementierungszeitplan beeinflussen.

Wichtigste Erkenntnisse des Berichts

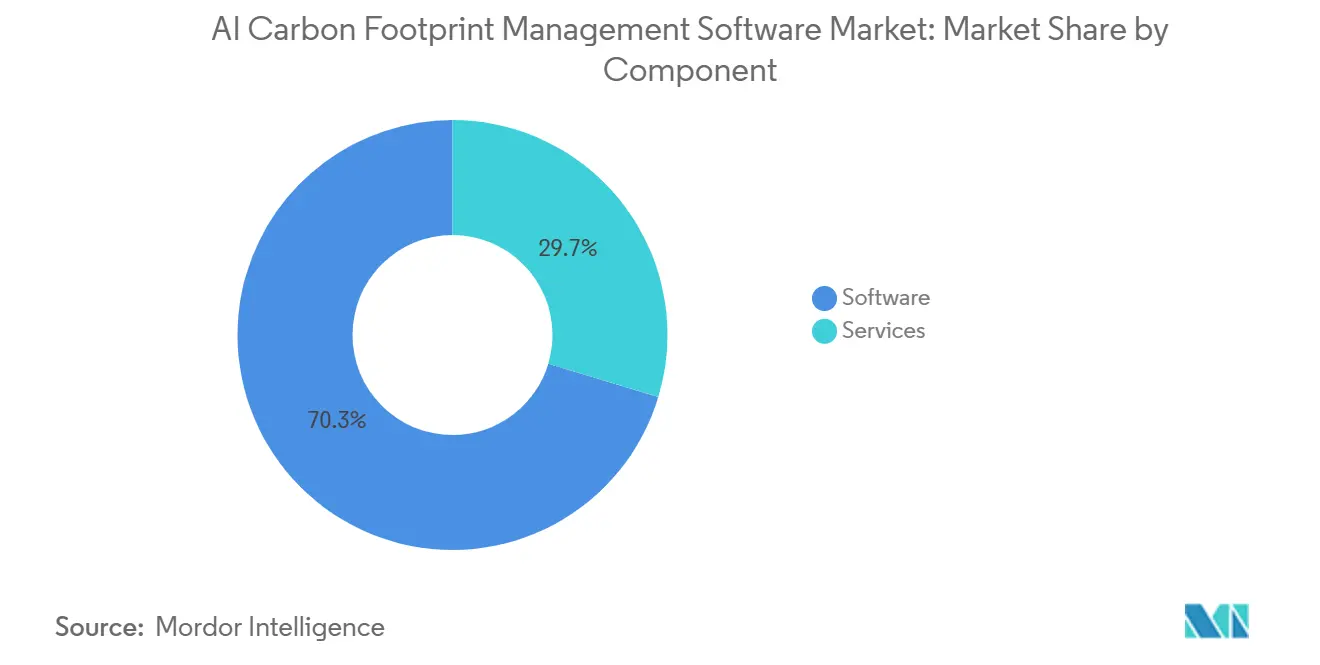

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 70,34 % am Umsatz des Marktes für KI-Kohlenstoff-Fußabdruck-Management-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,45 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,12 % des Umsatzes auf die Cloud-basierte Bereitstellung, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,08 % wachsen wird.

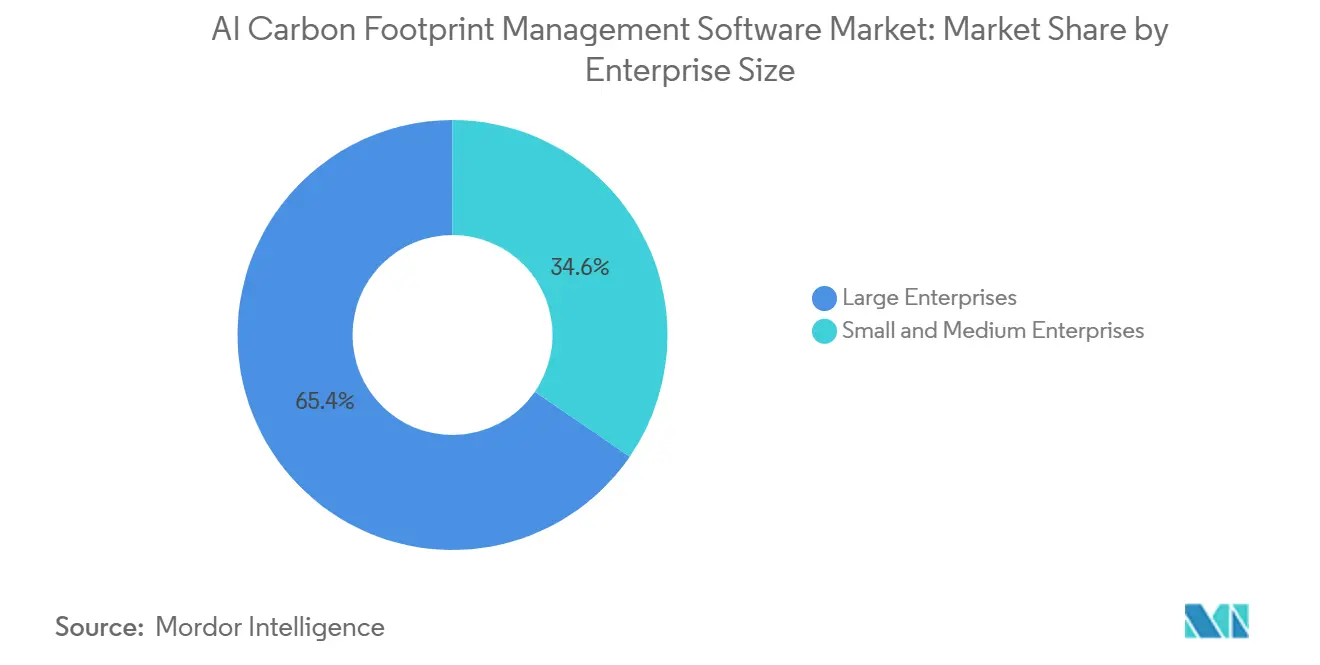

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 65,41 % am Umsatz, während KMU voraussichtlich das schnellste Wachstum mit einer CAGR von 21,92 % bis 2031 verzeichnen werden.

- Nach Endverbrauchsbranche führte IT und Telekommunikation mit einem Umsatzanteil von 26,84 % im Jahr 2025, während Einzelhandel und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen werden.

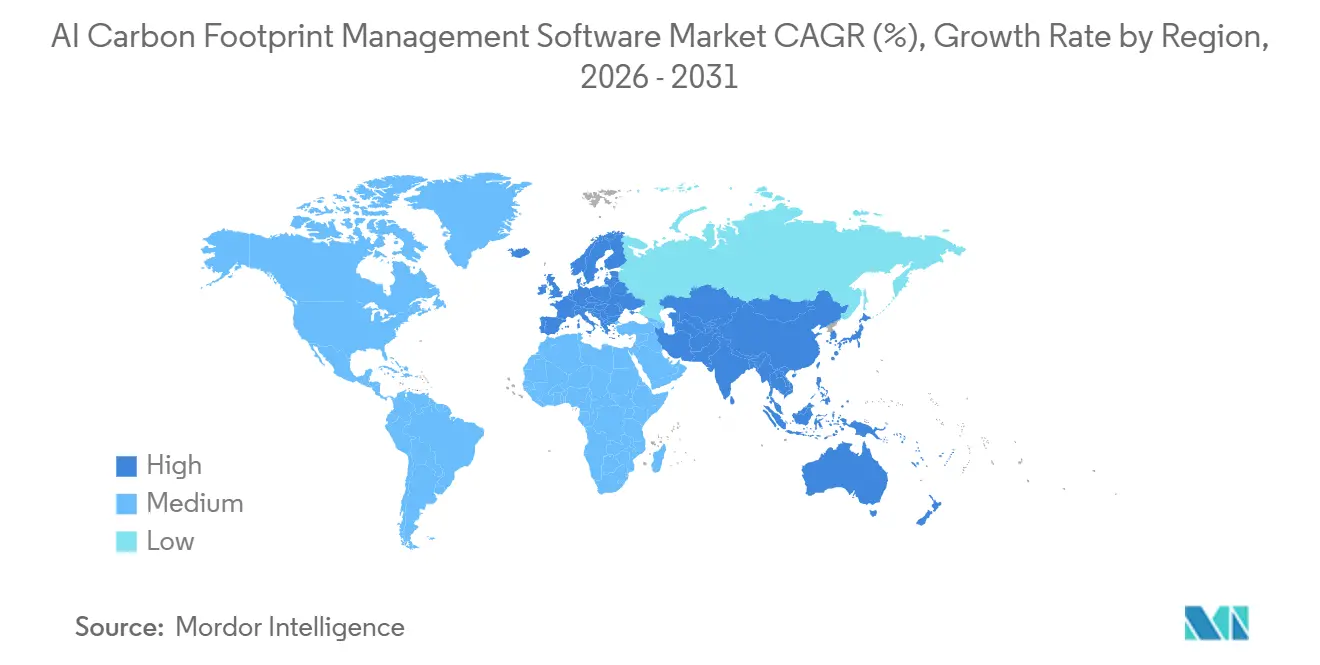

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,56 % am Markt für KI-Kohlenstoff-Fußabdruck-Management-Software, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 22,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender regulatorischer Druck zur Offenlegung von Scope 1, Scope 2 und Scope 3 | +5.2% | Global, konzentriert in der EU, den Vereinigten Staaten, Australien, Kanada und Japan | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen und Übernahme wissenschaftsbasierter Ziele | +4.1% | Global, angeführt von Europa, Ostasien und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung zur Reduzierung manueller Kohlenstoffdaten-Workflows | +3.8% | Global, höchste Adoptionsgeschwindigkeit in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach prüfungsfähiger Nachhaltigkeitsberichterstattung | +3.0% | Kernbereich Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Kohlenstofftransparenz auf Lieferantenebene in komplexen Wertschöpfungsketten | +2.4% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration von Kohlenstoffdaten mit ERP-, EHS- und Finanzberichtssystemen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender regulatorischer Druck zur Offenlegung von Scope 1, Scope 2 und Scope 3

Verbindliche Offenlegungsvorschriften decken nun einen größeren Anteil der Unternehmensberichtsbasis ab als in früheren Phasen der Emissionsberichterstattung und bieten damit direkte Wachstumsunterstützung für den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtete die erste Welle von Unternehmen – rund 500 große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern – dazu, im Jahr 2025 ESRS-konforme Nachhaltigkeitserklärungen für die Finanzdaten des Geschäftsjahres 2024 zu veröffentlichen.[1]Europäische Kommission, „Nachhaltigkeitsberichterstattung von Unternehmen”, Europäische Kommission, finance.ec.europa.eu Das kalifornische Gesetz zur Rechenschaftspflicht für Klimadaten von Unternehmen verpflichtet Unternehmen mit einem Jahresumsatz von mehr als USD 1 Milliarde, die im Bundesstaat tätig sind, ab dem 10. August 2026 zur Berichterstattung über Scope 1 und Scope 2, während die Berichterstattung über Scope 3 im Jahr 2027 beginnt. Die praktische Veränderung in diesem Zyklus besteht darin, dass die Offenlegung zunehmend an Rückverfolgbarkeit und externe Überprüfung statt an breite Schätzungen geknüpft ist, was den Wert von Systemen erhöht, die Quelldatensätze, Workflow-Kontrollen und Berichtskonsistenz bewahren. Diese Verschiebung macht die Softwareadoption weniger optional, da Unternehmen nun Ergebnisse benötigen, die einer regulatorischen Prüfung und Bestätigungsprozessen standhalten können, und nicht nur internen Nachhaltigkeitsprüfungen.

Unternehmerische Netto-Null-Verpflichtungen und Übernahme wissenschaftsbasierter Ziele

Die unternehmerischen Dekarbonisierungsverpflichtungen haben sich im Jahr 2025 weiter vertieft und stärken die strukturelle Nachfrage im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software. Die Science Based Targets initiative meldete bis Ende 2025 9.764 Unternehmen mit validierten kurzfristigen Zielen, ein Anstieg von 40 % gegenüber 2024, während validierte Netto-Null-Ziele um 61 % auf 2.325 Unternehmen stiegen.[2]Science Based Targets initiative, „SBTi Trend Tracker 2025”, Science Based Targets initiative, sciencebasedtargets.org Derselbe Tracker zeigte, dass die Gesamtzahl der Unternehmen mit validierten Zielen oder aktiven Verpflichtungen 12.353 erreichte, was auf eine weitaus größere zukünftige Berichts- und Überwachungsbasis hindeutet, als aktuelle Bereitstellungen allein vermuten lassen. Asien verzeichnete das schnellste Wachstum bei validierten Unternehmen, und China verzeichnete ein Wachstum von 92 % bei validierten Zielen, was den adressierbaren Nachfragepool in Märkten erweitert, die zuvor als weniger reif für die Beschaffung von Kohlenstoffsoftware galten. Die vorgeschlagene Überarbeitung des Corporate Net-Zero Standard der Science Based Targets initiative deutet auch auf eine strengere Abdeckung von Scope 3 hin, was Unternehmen dazu veranlasst, früher in die Erfassung primärer Daten und hochwertigere Inventarsysteme zu investieren, anstatt sich auf breite Durchschnittswerte zu verlassen, die möglicherweise nicht mehr akzeptabel sind.

KI-gestützte Automatisierung zur Reduzierung manueller Kohlenstoffdaten-Workflows

Die manuelle Emissionsbilanzierung beansprucht nach wie vor einen großen Teil der Zeit des Nachhaltigkeitsteams, insbesondere bei Scope-3-Arbeiten, die Lieferantenkontakte, Rechnungsextraktion, Reiseaufzeichnungen und wiederholte Datenbereinigung über mehrere Systeme hinweg erfordern. Watershed berichtete, dass derzeit nur 43 % der Nachhaltigkeitspraktiker KI-Tools in ihrer Arbeit einsetzen, verglichen mit 88 % der Unternehmensmitarbeiter insgesamt, was den Spielraum für Automatisierung in Kohlenstoff-Workflows unterstreicht. Das Unternehmen gab auch an, dass frühe Nutzer seiner agentischen KI-Fähigkeiten die Datenaufnahmezeit um 87 % oder mehr reduzierten und die Zeit bis zu verwertbaren Emissionsdaten um 80 % verkürzten, wobei ein Projekt von 5 Stunden auf 20 Minuten reduziert wurde. Persefoni startete im Mai 2026 seinen Analytics Agent, um Nutzern zu ermöglichen, Emissionsaufzeichnungen in natürlicher Sprache abzufragen und prüfbare Analysen zu erstellen, ohne auf statische Dashboards angewiesen zu sein, was zeigt, wie sich die Automatisierung von der Datenerfassung hin zur Interpretation und Entscheidungsunterstützung verlagert. Da Anbieter die Berichtszykluszeiten und den Bedarf an manuellen Eingriffen reduzieren, wird die Automatisierung zu einem Kaufkriterium mit direktem Compliance-Wert und nicht mehr zu einem sekundären Produktivitätsmerkmal.

Unternehmensnachfrage nach prüfungsfähiger Nachhaltigkeitsberichterstattung

Die Prioritäten der Käufer verlagern sich von einfacher Emissionstransparenz hin zu prüfungsfähiger Berichterstattung, was die Nachfrage nach tieferen Kontrollen im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software stärkt. SAP Green Ledger, das Ende 2024 kommerziell verfügbar gemacht wurde, wendet die Logik der doppelten Buchführung auf Kohlenstoffaufzeichnungen in SAP S/4HANA Cloud an und bringt Emissionsdaten näher an die Standards heran, die in der Finanzbuchhaltung und internen Kontrollen verwendet werden.[3] SAP SE, „SAP-Software für Kohlenstoffbilanzierung und Emissionsmanagement”, SAP SE, sap.com IBM erweiterte diese Richtung im April 2026 durch die Einführung von Envizi Emissions Calculations als Excel-Add-in über den Microsoft App Marketplace, das es Organisationen ermöglicht, standardisierte Emissionsberechnungen in eine Umgebung zu integrieren, die sie bereits für geregelte Berichtsarbeiten nutzen. EcoVadis erweiterte sein Carbon Data Network auch durch Partnerschaften mit Watershed und Workiva im Jahr 2026 und half Beschaffungsteams dabei, durchschnittliche Scope-3-Schätzungen durch primäre Lieferantendaten in Berichtsumgebungen zu ersetzen, die leichter zu überprüfen sind. Da die Erwartungen an die Bestätigung steigen, gewinnen Plattformen, die Datenprovenienz, Versionskontrolle und systembasierte Nachweise vorweisen können, eine stärkere Position gegenüber Tools, die hauptsächlich für die Zusammenstellung von Offenlegungen entwickelt wurden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenlücken in Scope-3-Lieferketten | -2.8% | Global, höchstes Risiko in den Lieferkettennetzwerken des asiatisch-pazifischen Raums und des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten für mittelständische Käufer | -2.1% | Global, am stärksten ausgeprägt in Südamerika und dem Nahen Osten und Afrika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Kohlenstoffbilanzierungskompetenz in aufstrebenden Unternehmen | -1.6% | Asiatisch-pazifischer Raum, Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz bei Cloud-basierten Kohlenstoffplattformen | -1.0% | Global, konzentriert in den Sektoren BFSI und öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenlücken in Scope-3-Lieferketten

Scope 3 bleibt der schwierigste Teil eines Unternehmensinventars, da die zugrunde liegenden Daten häufig außerhalb der direkten operativen Kontrolle liegen und durch große Lieferantennetzwerke mit unterschiedlicher Berichtsreife fließen. Normative startete im Februar 2026 Carbon Inventory Managed Services, um das zu adressieren, was das Unternehmen als Last-Mile-Problem bezeichnete, und seine nach dem Treibhausgasprotokoll zertifizierten Berater protokollierten in den ersten 6 Wochen des Jahres 2026 allein mehr als 1.000 Kundensupportstunden.[4]Normative, „Normative startet Carbon Inventory Managed Services, um den größten Engpass in der Kohlenstoffbilanzierung zu beseitigen”, GlobeNewswire, kommunikasjon.ntb.no EcoVadis erweiterte sein Carbon Data Network im April 2026 durch die Aufnahme von Carbmee, dessen Environmental Intelligence System Emissionsschwerpunkte auf SKU-Ebene identifiziert und Dekarbonisierungsmaßnahmen mit finanziellen Renditekennzahlen verknüpft, was den Detaillierungsgrad demonstriert, den Käufer nun benötigen, um die Berichterstattung auf Lieferantenebene zu verbessern. Selbst mit besseren Plattformtools bleibt die Lieferantendatenerfassung arbeitsintensiv und methodisch uneinheitlich, was den Weg vom Softwarekauf zur vollständigen Compliance verlangsamt. Dieses Hemmnis ist in mehrstufigen Lieferketten am bedeutsamsten, da Software Daten zentralisieren, aber nicht sofort schwache primäre Eingaben von jedem Lieferantenknoten beheben kann.

Hohe Implementierungs- und Integrationskosten für mittelständische Käufer

Implementierungskosten bleiben ein klares Hemmnis für kleinere und mittelständische Käufer, da Kohlenstoffplattformen häufig API-Integration, Workflow-Design, Datenmapping, Mitarbeiterschulung und Beratungsunterstützung erfordern, bevor sie Teil der routinemäßigen Berichterstattung werden. Von Springer Nature im Jahr 2026 veröffentlichte, von Fachleuten begutachtete Forschungsergebnisse ergaben, dass finanzielle Ressourcenengpässe und lange Amortisationszeiten die führenden Hindernisse für die KI-gestützte Nachhaltigkeitsadoption in der KMU-Fertigung waren, noch vor vielen technischen Bereitschaftsproblemen. Die Reaktionen der Anbieter haben begonnen, dieses Problem widerzuspiegeln, einschließlich verwalteter Onboarding-Dienste, modularer SaaS-Pakete und einfacherer Workflow-Tools wie IBMs Excel-nativer Emissionsberechnungsangebot. Dennoch sind viele mittelständische Organisationen nach wie vor auf externe Unterstützung für das Design von Emissionsinventaren und die regulatorische Interpretation angewiesen, was die Gesamtbetriebskosten über die Lizenzgebühren hinaus erhöht. Diese Dynamik treibt den Wettbewerb in Richtung großer integrierter Suiten auf der einen Seite und kostengünstigerer Einstiegstools auf der anderen Seite, während eine schwierige mittlere Ebene zurückbleibt, die zunehmend durch Software-plus-Service-Modelle bedient wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt die Adoption an, während Dienstleistungen strategisches Gewicht gewinnen

Software machte im Jahr 2025 70,34 % des Marktes für KI-Kohlenstoff-Fußabdruck-Management-Software aus, was darauf hindeutet, dass Käufer nach wie vor skalierbare Plattformen bevorzugen, die Scope-1-, Scope-2- und Scope-3-Daten in einer einzigen Betriebsumgebung zentralisieren. Diese Präferenz ist bei größeren Bereitstellungen am stärksten ausgeprägt, wo Unternehmen Multi-Entity-Workflows, standardisierte Methoden und konsistente Berichtsstrukturen über Geschäftsbereiche und Jurisdiktionen hinweg benötigen. Workiva erweiterte seine Plattform im Mai 2026 mit CDP-2026-Fragebogenunterstützung und KI-gestützter, vereinfachter ESRS-Intelligenz, was zeigt, wie Anbieter compliance-spezifische Funktionalität direkt in Produktschichten integrieren, anstatt sie als separate Beratungsarbeit zu behandeln. SAPs Green Ledger bewegte sich in dieselbe Richtung, indem es die transaktionsbasierte Kohlenstoffbilanzierung in S/4HANA Cloud integrierte, was die breitere Verschiebung hin zur Kohlenstoff-Finanz-Integration in Systemen unterstützt, denen Finanzteams bereits vertrauen. Da Kohlenstoffdaten enger mit der Finanzberichterstattung, internen Kontrollen und Unternehmens-Workflows verknüpft werden, behält Software ihre dominante Rolle, da sie Wiederholbarkeit und zentrale Governance in großem Maßstab bietet.

Dienstleistungen sind die am schnellsten wachsende Komponente, wobei der Markt für KI-Kohlenstoff-Fußabdruck-Management-Software für dieses Segment von 2026 bis 2031 voraussichtlich mit einer CAGR von 21,45 % wachsen wird. Dieses Wachstum spiegelt eine klare Ausführungslücke zwischen dem wider, was die Plattform automatisieren kann, und dem, was Organisationen noch von Menschen erledigen lassen müssen, insbesondere wenn Lieferantendaten gesammelt, bereinigt und validiert werden müssen. Der Start des verwalteten Dienstes von Normative im Jahr 2026 zeigte, dass Käufer weiterhin für praktische Inventarunterstützung zahlen, selbst wenn sie bereits Zugang zu Softwarefunktionalität haben. Die Dienstleistungsebene gewinnt auch an Bedeutung, da prüfungsfähige Berichterstattung Methodenkonsistenz, Beweisführung und Prozessdisziplin erfordert, die viele Organisationen intern noch nicht besitzen. Im Laufe der Zeit wird die Grenze zwischen Abonnementeinnahmen und Lieferungsunterstützung wahrscheinlich verschwommen bleiben, da Anbieter, die Software mit Ausführungsunterstützung kombinieren können, besser positioniert sind, um Nachfrage in erfolgreiche Berichtsergebnisse umzuwandeln.

Nach Bereitstellungsmodus: Cloud-basiert bleibt am größten, während Hybrid schneller an Dynamik gewinnt

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 67,12 % des Umsatzes, während die hybride Bereitstellung bis 2031 mit einer CAGR von 22,08 % das schnellste Wachstum verzeichnen soll. Cloud blieb das größte Modell, da es Echtzeit-APIs unterstützt, Lieferantenaktualisierungen erleichtert und eine schnellere Integration mit Berichts-Workflows ermöglicht, die auf kontinuierliche Datenaktualisierung angewiesen sind. Es entspricht auch den Betriebspräferenzen von Unternehmen, die eine zentralisierte Transparenz über Standorte, Funktionen und externe Partner hinweg wünschen, ohne an jedem Standort neue Infrastruktur aufzubauen. Gleichzeitig gewinnt das hybride Modell an Zugkraft, da einige Käufer erweiterte Analysen und Berichtsflexibilität wünschen, ohne alle rohen Betriebsdaten außerhalb des Unternehmens zu verlagern. Dieses Muster ist besonders relevant in regulierten Umgebungen, in denen sensible Anlagen-, Belegschafts- oder Prozessdaten unter strengerer interner Kontrolle bleiben müssen, auch wenn Berichtsteams Cloud-skalierte Modellierungstools benötigen.

Microsofts Wave-2-Release 2025 für Dynamics 365 Business Central, das im Januar 2026 allgemein verfügbar wurde, fügte die Automatisierung von Scope-3-Wertschöpfungskettenprozessen in ERP-Beschaffungs-Workflows ein und demonstrierte, wie Bereitstellungsentscheidungen zunehmend durch die Systeme geprägt werden, die Unternehmen bereits nutzen. Die On-Premise-Bereitstellung ist nach wie vor in Sektoren wie Öl und Gas, Verteidigung und Teilen des öffentlichen Sektors relevant, wo Emissionsdaten mit kommerziell sensiblen oder klassifizierten Betriebsinformationen überschneiden. In diesem Umfeld ist die hybride Architektur weniger ein vorübergehender Kompromiss als vielmehr ein langfristiges Betriebsmodell, das On-Premise-Kontrolle mit Cloud-basierter Intelligenz kombiniert. Der Markt für KI-Kohlenstoff-Fußabdruck-Management-Software bewegt sich daher auf ein mehrschichtiges Bereitstellungsdesign zu, bei dem die Datenquelle intern bleiben kann, während Analyse-, Benchmarking- und Berichtsfunktionen weiterhin in flexible Cloud-Umgebungen verlagert werden.

Nach Unternehmensgröße: Großunternehmen bleiben die Kernkäufergruppe, während KMU schnell expandieren

Großunternehmen hielten im Jahr 2025 65,41 % des Marktanteils für KI-Kohlenstoff-Fußabdruck-Management-Software, was das Gewicht der Berichtspflichten in mehreren Jurisdiktionen, komplexer Lieferantenbasis und stärkerer Budgets für Integration und Kontrollen widerspiegelt. Diese Unternehmen benötigen in der Regel mehr als Kohlenstoffberechnungstools, da sie die Konsolidierung über Tochtergesellschaften, rollenbasierte Berechtigungen, Framework-Mapping und Governance-Prozesse verwalten müssen, die der Finanzberichterstattung ähneln. Sie sind auch einer stärkeren Exposition gegenüber Drittparteibestätigung ausgesetzt, was den Wert von Systemrückverfolgbarkeit, Genehmigungsworkflows und standardisiertem Beweismanagement erhöht. Große Käufer wählen daher eher Plattformen, die Nachhaltigkeitsdaten mit ERP-, Finanz-, Beschaffungs- und Risikomanagementprozessen verbinden, anstatt die Kohlenstoffbilanzierung als separate Berichtsaufgabe zu behandeln. Dies erklärt, warum Unternehmenssoftware mit stärkeren Kontrollfunktionen eine zentrale Rolle im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software behalten hat, auch wenn neuere Marktteilnehmer schnellere Automatisierungsfunktionen einführen.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 21,92 % wachsen und sind damit die am schnellsten wachsende Unternehmenskohorte im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software. Ein Großteil dieser Nachfrage wird extern erzeugt, da große Unternehmen nun Lieferantenemissionsdaten für die Scope-3-Berichterstattung benötigen und kleinere Unternehmen in die Berichtskette drängen, bevor direkte Regulierung sie erreicht. Die Empfehlung der Europäischen Kommission EU 2025/1710 zum freiwilligen KMU-Standard formalisierte einen vereinfachten Berichtsweg für Unternehmen außerhalb des obligatorischen Geltungsbereichs und verstärkte gleichzeitig die Erwartung, dass sie Emissionsdaten in größeren Wertschöpfungskettenoffenlegungen bereitstellen werden. Von Springer Nature veröffentlichte Forschungsergebnisse ergaben auch, dass Benutzerfreundlichkeit und organisatorische Bereitschaft die KI-Tool-Adoption in ressourcenbeschränkten Unternehmen stark beeinflussen, was einfacheres Onboarding und klares Workflow-Design zu wichtigen Wettbewerbsfaktoren in diesem Segment macht. Da sich Lieferkettenanfragen über Ebenen ausbreiten, wird die KMU-Nachfrage wahrscheinlich einer der breitesten Expansionskanäle für den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software bleiben.

Nach Endverbrauchsbranche: IT und Telekommunikation führt die Nachfrage an, während Einzelhandel und E-Commerce aufholen

IT und Telekommunikation machten im Jahr 2025 26,84 % des Umsatzes aus und waren damit das größte Endverbrauchssegment im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software. Die Position des Sektors spiegelt eine starke Exposition gegenüber der Berichterstattung über den Stromverbrauch wider, insbesondere für Rechenzentrumsbetreiber und Anbieter von Technologieinfrastruktur, die gleichzeitig mehreren Offenlegungserwartungen ausgesetzt sind. Es spiegelt auch eine Rückkopplungsschleife wider, bei der die Expansion des KI-Computing und der digitalen Infrastruktur den Bedarf an energiebezogener Emissionsberichterstattung erhöht, was wiederum die Nachfrage nach besserer Mess- und Berichtssoftware unterstützt. Die Veröffentlichung von NTT im März 2026 über Cradle-to-Grave-CO₂-Berechnungsregeln für Software-Lebenszyklen verdeutlichte, wie der Technologiesektor auf detailliertere Emissionsfaktorstandards in Entwicklungs- und Beschaffungsaktivitäten zusteuert. Fertigung, Energie und Versorgung, Finanzdienstleistungen, Öl und Gas sowie Käufer aus dem öffentlichen Sektor tragen jeweils aus unterschiedlichen Gründen zur Nachfrage bei, aber das IT- und Telekommunikationssegment bleibt der deutlichste Konzentrationspunkt für frühe und großangelegte Adoption.

Einzelhandel und E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen, was den steigenden Druck für Transparenz auf Lieferantenebene in verbraucherorientierten Wertschöpfungsketten widerspiegelt. Große Marken und Plattformbetreiber benötigen zunehmend granularere vorgelagerte Daten, da Käufer, Investoren und Berichtsstandards breiten Schätzungen weniger Gewicht beimessen. Lebensmittel- und Getränkeunternehmen fügen diesem Wachstumspfad eine spezialisierte Ebene hinzu, da die Leitlinien der Science Based Targets initiative zu land- und landwirtschaftsbezogenen Emissionen sie zu einer detaillierteren Kohlenstoffbilanzierung drängen, als generische Plattformen immer sofort bewältigen können. Dies ist ein Grund, warum branchenspezifische Datenpartnerschaften und Produktbibliotheken im Plattformwettbewerb zunehmend wichtig werden, insbesondere wenn landwirtschaftliche Beschaffung und produktbezogene Emissionen gemeinsam verfolgt werden müssen. Gesundheitswesen, Logistik, bauzugehörige Lieferketten und Gerätehersteller treten ebenfalls in den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software ein, da Scope-3-Datenanfragen weiterhin über die erste Gruppe direkt regulierter Unternehmen hinaus verbreitet werden.

Geografische Analyse

Europa hielt im Jahr 2025 34,56 % des Marktanteils für KI-Kohlenstoff-Fußabdruck-Management-Software und behauptete damit seine Führungsposition. Diese Position beruht auf der schrittweisen Einführung der CSRD und der breiteren Reife der unternehmerischen Klimaverpflichtungen bei großen europäischen Unternehmen. Die Science Based Targets initiative zeigte, dass CAC-40- und DAX-40-Unternehmen bis Ende 2025 Zielerreichungsquoten von 70 % bzw. 68 % erreichten, was auf eine tiefe installierte Basis für laufende Softwarenutzung, Verlängerungen und Upgrades hindeutet. Diese Mischung aus Regulierung und Zielvalidierung bedeutet, dass die Nachfrage in Europa nicht auf erstmalige Compliance-Bereitstellungen beschränkt ist, da viele Käufer auch bessere Kontrollen, breitere Scope-3-Abdeckung und stärkere Prüfungsunterstützung benötigen. Die Region bleibt daher das deutlichste Beispiel dafür, wie regulatorische Tiefe und unternehmerisches Engagement sich gegenseitig im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software verstärken können.

Nordamerika näherte sich einer stärkeren Adoptionsphase, da regulatorische Fristen näher rückten. Kaliforniens SB 253 schuf eine Frist vom 10. August 2026 für die Offenlegung von Scope 1 und Scope 2 durch große Unternehmen, die im Bundesstaat tätig sind, wobei die Scope-3-Berichterstattung im Jahr 2027 beginnt. Der S&P 500 erreichte bis Ende 2025 eine Science-Based-Targets-initiative-Zielerreichungsquote von 39 %, was unter den führenden europäischen Benchmarks lag und darauf hindeutet, dass die Region noch erheblichen Spielraum für neue Bereitstellungen hat und nicht nur Upgrade-Nachfrage. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 22,67 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software. Chinas 92-prozentiger Anstieg bei Science-Based-Targets-initiative-validierten Unternehmen im Jahr 2025 deutet auf einen starken Lieferkettenübertragungseffekt hin, während Japans Markt durch Produkteinführungen wie ASUENE IMPACT und detailliertere Kohlenstoffbilanzierungsstandards von inländischen Technologieführern unterstützt wird.

Südamerika blieb ein Markt in einem früheren Stadium, aber die Entwicklungsrichtung war positiv, da Berichtserwartungen und exportgebundene Lieferkettenanfragen weiterhin zunahmen. Die Übernahme von Science-Based-Targets-initiative-Zielen in Südamerika wuchs im Jahr 2025 um 42 %, und Mexiko verzeichnete einen Anstieg von 58 % bei validierten Unternehmen, was zeigt, dass grenzüberschreitende Wertschöpfungsketten bereits die Softwarenachfrage in der Region beeinflussen. Der Nahe Osten und Afrika befanden sich ebenfalls in einem früheren Adoptionsstadium, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien die wichtigsten Nachfragezentren im Rahmen breiterer Netto-Null- und investitionsgetriebener Übergangsagenden sind. In beiden Regionen ist der kurzfristige Auslöser oft der Lieferkettendruck von europäischen und nordamerikanischen Käufern und nicht ein vollständig ausgereiftes inländisches Offenlegungsregime, was bedeutet, dass die Softwarenachfrage wahrscheinlich eng mit globalen Handelsbeziehungen und Kundenberichtserwartungen verknüpft bleiben wird.

Wettbewerbslandschaft

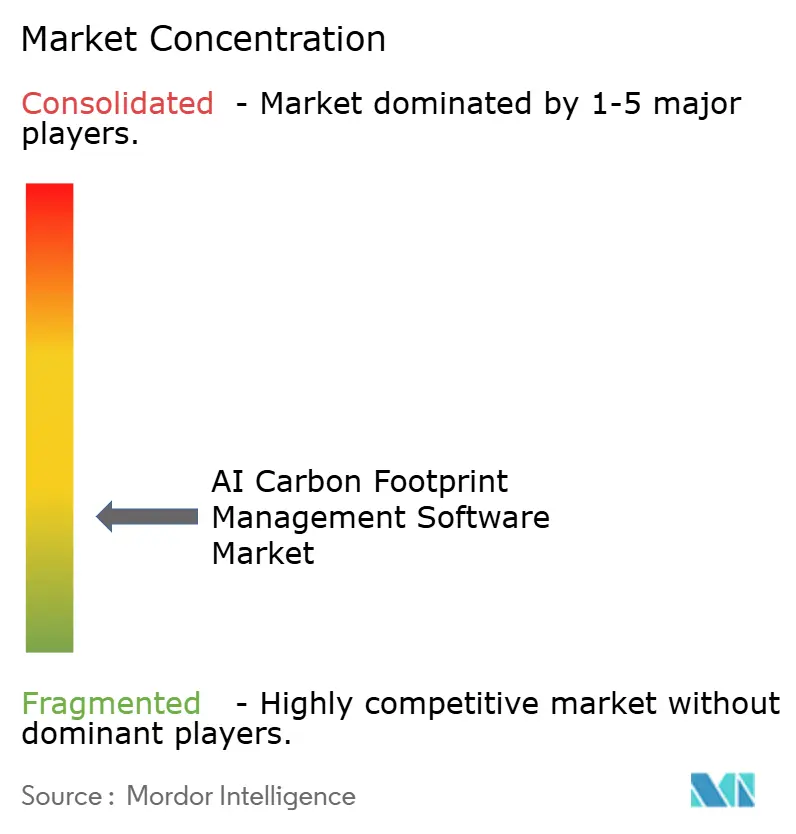

Der Markt für KI-Kohlenstoff-Fußabdruck-Management-Software war im Jahr 2025 fragmentiert, wobei der Wettbewerb auf große Unternehmenssoftwareanbieter und spezialisierte Kohlenstoffbilanzierungsanbieter verteilt war. Die breite Positionierungsaufteilung war klar: Unternehmen wie SAP, Microsoft, IBM, Salesforce und Workiva konkurrierten durch Ökosystemintegration, während KI-native Anbieter sich stärker auf Automatisierungsgeschwindigkeit, Scope-3-Workflows und Lieferantendatentiefe konzentrierten. SAP stärkte seine Position, indem es Green Ledger in die Kohlenstoffbilanzierungsdiskussion einbrachte, was es Unternehmen ermöglicht, Kohlenstoff- und Finanzaufzeichnungen auf Transaktionsebene in einer vertrauten ERP-Umgebung abzugleichen. Microsoft integrierte weiterhin Wertschöpfungskettenemissions-Workflows in bestehende Unternehmenssoftware, und IBM erweiterte seine Reichweite, indem es standardisierte Emissionsberechnungen direkt über Envizi in Excel integrierte. Diese Schritte sind wichtig, da sie die Wechselhürden für Käufer senken, die bereits in großen Software-Ökosystemen tätig sind und möchten, dass die Kohlenstoffberichterstattung in bestehende Governance-Strukturen passt.

KI-native Herausforderer haben reagiert, indem sie stärker auf Automatisierung, Lieferantendateninfrastruktur und schnellere Analyse-Workflows setzen. Watersheds agentischer KI-Start im Jahr 2026 konzentrierte sich auf die Verarbeitung von Versorgungsrechnungen, Identifizierung von Schwerpunkten, Lieferantenengagement und Berichtsentwurf, was direkt manuelle Engpässe in Unternehmens-Nachhaltigkeitsteams adressierte. Persefoni machte mit Analytics Agent einen ähnlichen Schritt, der Abfragen in natürlicher Sprache über Emissionshauptbücher ermöglichte und prüfbare Analysen für Unternehmensnutzer erstellte. EcoVadis verfolgte einen anderen Weg, indem es sein Carbon Data Network durch Partnerschaften mit Watershed, Carbmee und Workiva erweiterte, was primäre Lieferantendaten in einen Netzwerkvorteil statt in ein Einzelmerkmal verwandelte. In der Praxis verlagert sich der Wettbewerbsvorteil weg von einfachen Emissionsfaktorbibliotheken hin zur Fähigkeit, unstrukturierte Lieferantendaten aufzunehmen, Prüfbarkeit zu bewahren und den Weg von rohen Eingaben zu Berichtsausgaben zu verkürzen.

Konsolidierung wurde ebenfalls sichtbarer, da Anbieter versuchten, Fähigkeitslücken schneller zu schließen. Die Übernahme der SiGREEN-Plattform von Siemens durch Makersite im Juni 2026 verknüpfte verifizierte Lieferantenemissionsdaten mit Produktlebenszyklusdaten und stärkte damit die produktbezogene Dekarbonisierung und die Kohlenstofftransparenz in der Lieferkette in einem einzigen Angebot. Green Project Technologies machte im Juli 2025 einen ähnlichen Schritt, indem es die Emitwise-Technologieplattform erwarb und deren automatisierte Produktkohlenstoff-Fußabdruck- und Lieferantenengagement-Fähigkeiten in Suite50 integrierte. Der verbleibende weiße Fleck konzentriert sich auf vertikale Bedürfnisse wie finanzierte Emissionen, Lebensmittel- und Landwirtschaftsemissionen sowie die Verfolgung von eingebettetem Kohlenstoff, wo viele allgemeine Plattformen noch spezialisierte Datenmodelle oder Partnerunterstützung benötigen. Dies lässt den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software wettbewerbsfähig, aktiv und weiterhin offen für Differenzierung durch Workflow-Tiefe, Berichtsglaubwürdigkeit und branchenspezifische Ausführung.

Branchenführer im Markt für KI-Kohlenstoff-Fußabdruck-Management-Software

Watershed, Inc.

Persefoni AI, Inc.

Normative Group AB

Greenly SAS

Sweep SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Makersite erwarb SiGREEN, Siemens' Plattform für Produktkohlenstoff-Fußabdruck und Lieferkettendatenaustausch, mit Wirkung zum 1. Juni 2026. Die Übernahme kombiniert SiGREENs verifizierte reale Emissionsdaten von Lieferkettenunternehmen mit Makersites Produktlebenszyklusdaten-Fähigkeiten und schafft eine der ersten integrierten Plattformen für produktbezogene Dekarbonisierung, die auf primären Lieferantendaten über komplexe industrielle Wertschöpfungsketten hinweg aufgebaut ist.

- Juni 2026: Sweep ging eine Partnerschaft mit HowGood ein, um eine Datenbank mit mehr als 12 Millionen Kohlenstoff-Fußabdrücken für Lebensmittel- und Landwirtschaftsprodukte in Sweeps KI-gestützte Plattform zu integrieren. Die Zusammenarbeit ermöglicht es Lebensmittel- und Landwirtschaftsunternehmen, granulare Scope-3-Lieferkettenemissionen in CSRD-, ISSB- und GRI-Berichte einzubeziehen, ohne manuelle Datenübertragungen zwischen Systemen.

- Mai 2026: EcoVadis und Workiva gaben eine strategische Partnerschaft bekannt, um EcoVadis' primäre Lieferantenkohlenstoffdaten aus seinem Netzwerk von mehr als 175.000 Unternehmen mit Workivas KI-gestützter Plattform zu verbinden und gemeinsamen Kunden den Übergang von branchendurchschnittlichen Scope-3-Schätzungen zu granularer, prüfungsfähiger Emissionsberichterstattung zu ermöglichen.

- Mai 2026: Persefoni startete Persefoni Analytics Agent, eine agentische KI-Fähigkeit, die in seine Plattform eingebettet ist und es Unternehmensteams ermöglicht, ihr CO₂e-Aktivitätshauptbuch in natürlicher Sprache abzufragen und prüfbare, angepasste Emissionsanalysen zu erstellen. Die Plattform unterstützt weltweit mehr als 500 Unternehmenskunden und hat USD 179 Millionen an institutioneller Finanzierung erhalten.

Umfang des globalen Berichts über den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software

Der Markt für KI-Kohlenstoff-Fußabdruck-Management-Software bezieht sich auf Plattformen und Dienste, die künstliche Intelligenz nutzen, um Kohlenstoffemissionen über Anwendungen, IT-Infrastruktur und Unternehmensbetrieb hinweg zu messen, zu überwachen, zu analysieren und zu optimieren. Diese Lösungen integrieren fortschrittliche KI-gestützte Analysen, um Echtzeittransparenz in Kohlenstoff-Fußabdrücke zu bieten, die Nachhaltigkeitsberichterstattung zu automatisieren, die Einhaltung von ESG-Frameworks sicherzustellen und prädiktive Erkenntnisse für Kohlenstoffreduzierungsstrategien zu liefern.

Der Bericht über den Markt für KI-Kohlenstoff-Fußabdruck-Management-Software ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Energie und Versorgung, Öl und Gas, Einzelhandel und E-Commerce, Lebensmittel- und Getränkeherstellung, Bau und Infrastruktur, Regierung und öffentlicher Sektor sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Einzelhandel und E-Commerce |

| Lebensmittel- und Getränkeherstellung |

| Bau und Infrastruktur |

| Regierung und öffentlicher Sektor |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| BFSI | |||

| Industrielle Fertigung | |||

| Energie und Versorgung | |||

| Öl und Gas | |||

| Einzelhandel und E-Commerce | |||

| Lebensmittel- und Getränkeherstellung | |||

| Bau und Infrastruktur | |||

| Regierung und öffentlicher Sektor | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und zukünftige Markt für KI-Kohlenstoff-Fußabdruck-Management-Software?

Der Markt für KI-Kohlenstoff-Fußabdruck-Management-Software wurde im Jahr 2025 auf USD 1,82 Milliarden geschätzt und soll bis 2031 USD 5,56 Milliarden erreichen, mit einer CAGR von 20,70 % von 2026 bis 2031.

Welche Komponentenkategorie führt den Umsatz bei Kohlenstoffmanagementsoftware für KI-gestützte Berichterstattung an?

Software führte den Markt mit einem Umsatzanteil von 70,34 % im Jahr 2025 an, da Unternehmen skalierbare Plattformen bevorzugten, die Emissionsdaten zentralisieren, Berechnungen automatisieren und prüfungsfähige Berichterstattung unterstützen.

Welches Bereitstellungsmodell wächst am schnellsten für KI-Kohlenstoff-Fußabdruck-Management-Software?

Die hybride Bereitstellung wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 22,08 % wachsen, während die Cloud-basierte Bereitstellung mit einem Umsatzanteil von 67,12 % im Jahr 2025 die größte blieb.

Warum treten KMU schneller als zuvor in Kohlenstoffmanagementplattformen ein?

KMU werden durch Scope-3-Datenanfragen von großen Unternehmenskäufern hineingezogen. Deshalb wird die KMU-Kohorte bis 2031 voraussichtlich mit einer CAGR von 21,92 % wachsen.

Welcher Endverbrauchssektor erzeugt heute die stärkste Nachfrage?

IT und Telekommunikation führte mit 26,84 % des Umsatzes im Jahr 2025, da Rechenzentrumsbetreiber und Anbieter digitaler Infrastruktur schwere strombezogene Berichtsanforderungen über mehrere Offenlegungsregime hinweg haben.

Welche Region bietet die stärkste Wachstumschance über den Prognosezeitraum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 22,67 % wachsen, unterstützt durch stärkere Offenlegungswege, steigende Übernahme wissenschaftsbasierter Ziele und Lieferkettenberichtsdruck in Exportökosystemen.

Seite zuletzt aktualisiert am: