Marktgröße und Marktanteil für diskrete GPUs in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

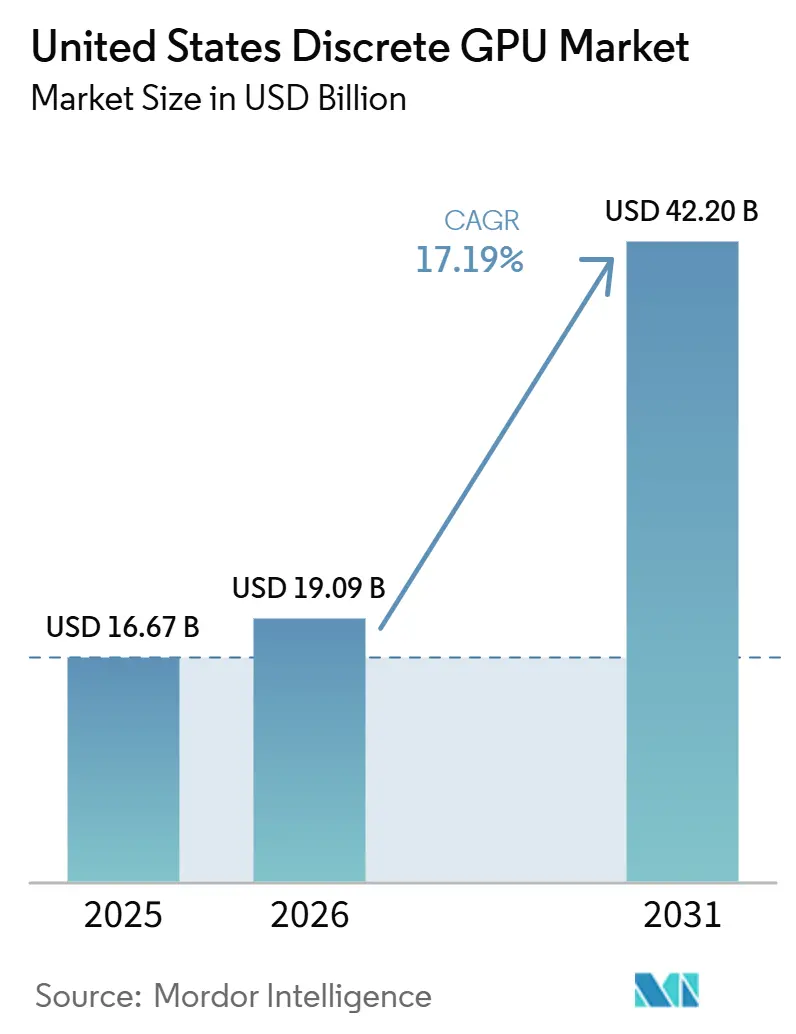

| Marktgröße im Basisjahr (2025) | 16.67 Milliarden US-Dollar |

| Marktgröße (2026) | 19.09 Milliarden US-Dollar |

| Marktgröße (2031) | 42.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.19% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diskrete GPUs in den Vereinigten Staaten von Mordor Intelligence

Der Markt für diskrete GPUs in den Vereinigten Staaten wurde im Jahr 2025 auf 16,67 Milliarden USD geschätzt und soll von 19,09 Milliarden USD im Jahr 2026 auf 42,20 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,19 % während des Prognosezeitraums (2026–2031). Robuste Nachfrage aus Hyperscale-Rechenzentren, neue inländische Fertigungsanreize und die beschleunigte Einführung KI-optimierter Beschleuniger stützen diesen Anstieg. Hyperscaler erwerben mittlerweile mehr als zwei von fünf im Inland gelieferten diskreten GPUs – ein struktureller Bruch mit dem spielerzentrierten Zyklus, der die Ära vor 2024 prägte. Die bis 2026 angekündigten Kapitalzusagen zeigen nachhaltige Beschaffungspipelines, die weit über Knotenübergänge hinausgehen, was auf einen säkularen statt zyklischen Schwung hindeutet. Gleichzeitig lenkt der CHIPS and Science Act einen Teil der Kapazitäten ins Inland um, was das Angebot für ausländische Kunden verknappt und künftige Volumina an US-amerikanische Käufer bindet.

Wichtigste Erkenntnisse des Berichts

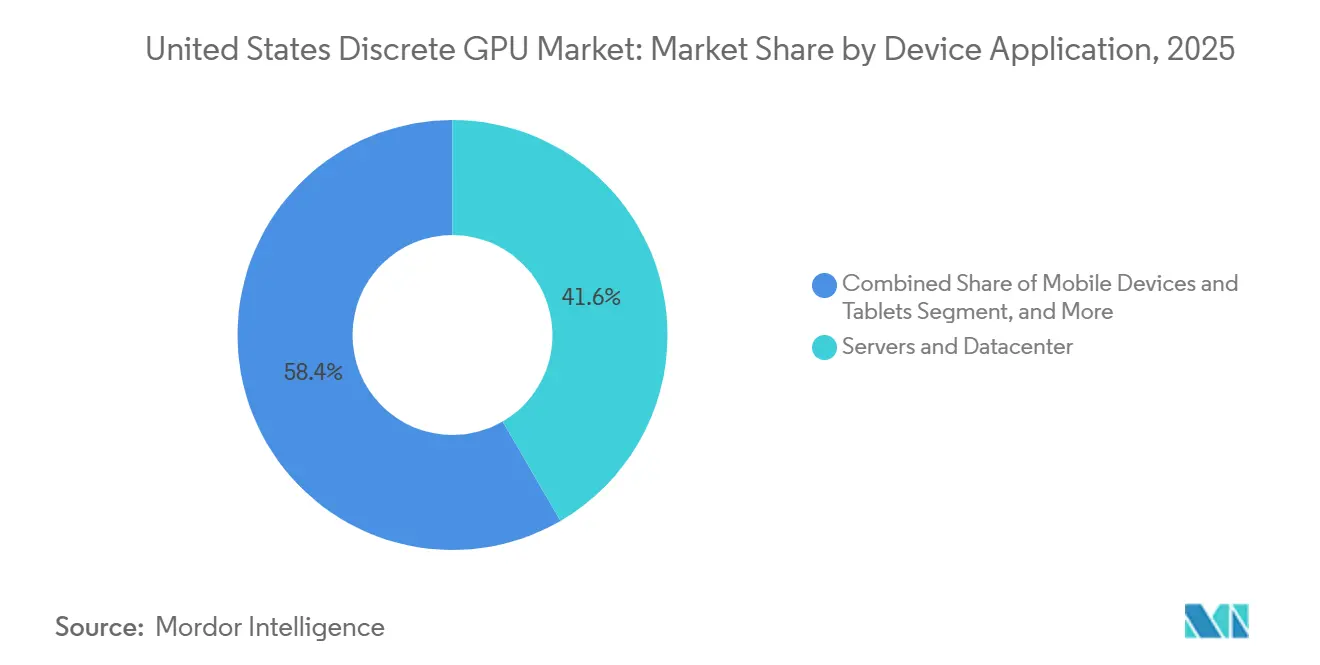

- Nach Geräteanwendung führten Server und Rechenzentrumsbeschleuniger mit einem Umsatzanteil von 41,62 % im Jahr 2025; das Segment soll zwischen 2026 und 2031 mit einer CAGR von 17,95 % wachsen.

- Nach Speichertyp hielten GDDR-basierte Produkte im Jahr 2025 einen Anteil von 69,47 % am Markt für diskrete GPUs in den Vereinigten Staaten; HBM-Geräte sollen bis 2031 mit einer CAGR von 17,85 % expandieren.

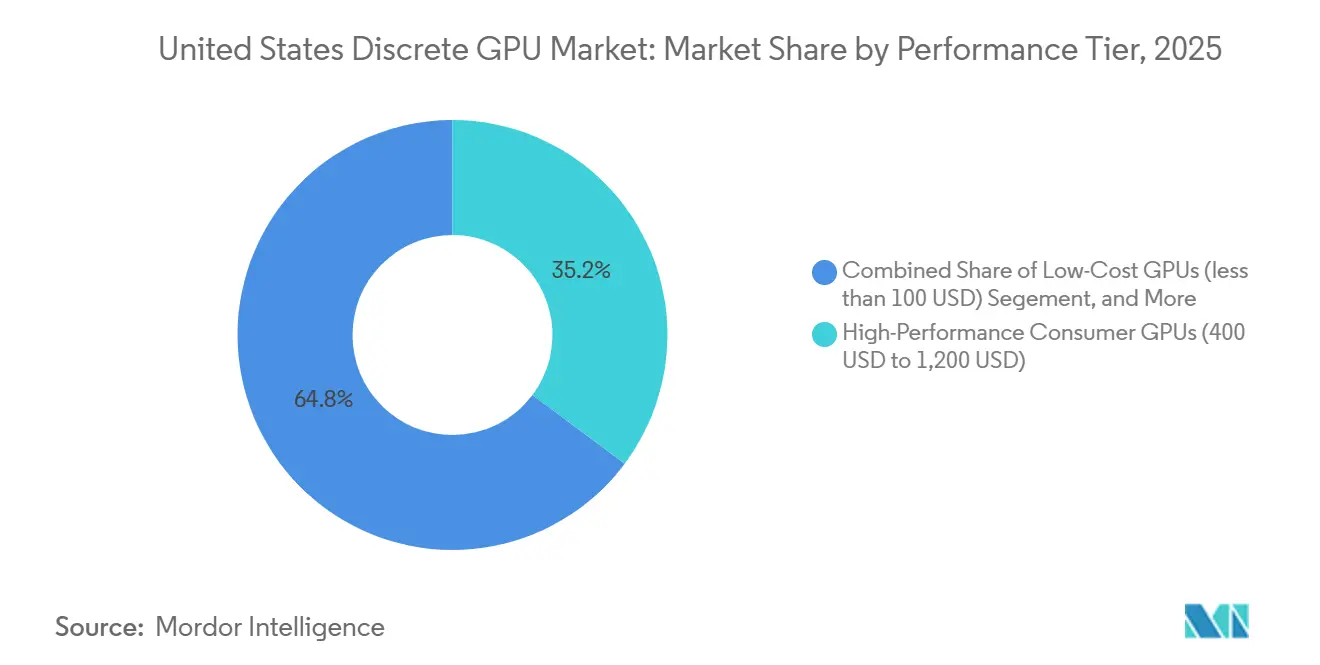

- Nach Leistungsklasse beanspruchten leistungsstarke Consumer-GPUs im Jahr 2025 einen Anteil von 35,22 % an der Marktgröße für diskrete GPUs in den Vereinigten Staaten, während Beschleuniger mit einem Preis über 1.200 USD auf eine CAGR von 17,81 % im Zeitraum 2026–2031 zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für diskrete GPUs in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von KI- und maschinellen Lernarbeitslasten in Rechenzentren | +6.2% | National, konzentriert in Northern Virginia, Silicon Valley, Dallas-Fort Worth | Mittelfristig (2–4 Jahre) |

| CHIPS-Act-Subventionen zur Förderung der inländischen GPU-Produktion | +3.8% | National, mit frühen Gewinnen in Arizona, Ohio, New York | Langfristig (≥ 4 Jahre) |

| Ausbau der Cloud-Gaming-Infrastruktur in den Vereinigten Staaten | +2.1% | National, städtische Zentren mit Glasfaserpenetration über 80 % | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Einführung von hochauflösenden Gaming- und Esports-Monitoren | +1.9% | National, junge Bevölkerungsgruppen in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Bedarf an Content-Erstellung in Medien- und Unterhaltungsworkflows | +1.7% | National, konzentriert in Los Angeles, New York, Atlanta | Mittelfristig (2–4 Jahre) |

| Einführung diskreter GPUs durch Automobil-OEMs für fortschrittliche Fahrerassistenzsysteme | +1.5% | National, Automobilcluster in Detroit und Silicon Valley | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von KI- und maschinellen Lernarbeitslasten in Rechenzentren

Hyperscaler sind von episodischen Erneuerungszyklen zu einer kontinuierlichen Flottenexpansion übergegangen, angetrieben durch die Inferenz großer Sprachmodelle, die eine nachhaltige Rechenverfügbarkeit erfordert. OpenAI unterzeichnete einen mehrjährigen Vertrag über AMD Instinct MI400-Beschleuniger mit einer Kapazität von 6 GW für Rechenzentren, während Meta Anfang 2026 eine entsprechende Zusage über 6 Gigawatt machte.[1]AMD Inc., „AMD und Meta erweitern KI-Partnerschaft”, amd.com Trotz rekordverdächtiger Bautätigkeit haben nur 23 % der geplanten US-amerikanischen Rechenzentrumskapazität bis 2026 feste Netzanschlüsse gesichert, was die Beschaffungskriterien in Richtung Leistung pro Watt verschiebt. NVIDIAs Rubin-Plattform begegnet dem, indem sie den Leerlaufverbrauch durch Flüssigkühlung und dynamische Spannungsskalierung um 40 % senkt.[2]NVIDIA Corporation, „NVIDIA stellt Rubin-Plattform vor”, nvidia.com Anbieter, die eine TDP unter 300 Watt für die Inferenz nachweisen, dürften überproportionale Zuteilungen erhalten, wenn die Netzengpässe zunehmen.

CHIPS-Act-Subventionen zur Förderung der inländischen GPU-Produktion

Bundesanreize gestalten die Produktionslandkarte neu. Intels Förderung in Höhe von 7,86 Milliarden USD finanziert vier fortschrittliche Fertigungsanlagen, die 2027 Kapazitäten im 18-Ångström-Prozess in Betrieb nehmen werden.[4]Intel Corporation, „Intel erhält CHIPS-Act-Förderung”, commerce.gov TSMCs Arizona-Komplex, gestützt durch 6,6 Milliarden USD, fügt sechs Fertigungsanlagen sowie fortschrittliche CoWoS-Verpackung hinzu und ermöglicht die inländische Integration von HBM-Stapeln.[3]TSMC Ltd., „TSMC Arizona Fortschrittsbericht”, tsmc.com Die räumliche Nähe zwischen Design, Fertigung und Verpackung soll die Zeitspanne vom Tape-out bis zur Serienproduktion von 18 Monaten auf unter 12 Monate verkürzen. Microns geplante HBM-Anlage in New York diversifiziert das Angebot weiter und verringert die Abhängigkeit von ausländischen Speicheranbietern.

Ausbau der Cloud-Gaming-Infrastruktur in den Vereinigten Staaten

Cloud-Gaming unterschritt 2025 in den wichtigsten Ballungsräumen die 20-Millisekunden-Latenzgrenze und erschloss damit wettbewerbsfähige Esports-Anwendungsfälle. Boosteroid erhöhte in diesem Jahr die Anzahl seiner inländischen Server um 40 % und setzte NVIDIA RTX 4080-Instanzen in 15 neuen Städten ein. Microsoft integrierte Xbox Cloud Gaming in gängige Smart-TVs und verdrängte damit den traditionellen Konsolenaufrüstzyklus. Jede RTX 6000 Ada bedient nun bis zu acht gleichzeitige 1080p-Spielstreams und ersetzt so mandantenfähige GPU-Zeit durch individuelle Hardwareverkäufe. Dieser Wandel zwingt die Roadmaps für Consumer-GPUs dazu, Virtualisierungsfunktionen hinzuzufügen, die bisher Rechenzentrum-SKUs vorbehalten waren.

Zunahme der Einführung von hochauflösenden Gaming- und Esports-Monitoren

US-amerikanische Esports-Veranstaltungsorte rüsteten 2025 auf 240-Hz-4K-Displays auf, was die GPU-Leistungsanforderungen in Wettbewerbsfranchises erhöhte. NVIDIAs Reflex-Latenz-Suite und AMDs Anti-Lag+-Funktionen boten auf diesen Hochfrequenzmonitoren wahrnehmbare Vorteile und kurbelten die Nachfrage nach GPUs an, die bei 1440p dauerhaft 300 Bilder pro Sekunde liefern können. Monitor-OEMs lieferten 2025 mehr als 6 Millionen 4K-240-Hz-Panels im Inland aus – doppelt so viele wie im Vorjahr – und verstärkten damit einen positiven Kreislauf, bei dem Display-Upgrades GPU-Käufe nach sich ziehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit der Lieferkette gegenüber der Fertigungskapazität für fortschrittliche Knoten | -2.8% | National, abhängig von TSMC Taiwan und Samsung Korea | Mittelfristig (2–4 Jahre) |

| Wachsende Bedenken hinsichtlich des Energieverbrauchs von High-End-GPUs in Rechenzentren | -2.3% | National, akut in netzengpassgefährdeten Regionen Kalifornien, Texas, Virginia | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch integrierte GPUs in Einstiegs-PCs | -1.6% | National, Consumer- und Bildungssegmente | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen, die die Zusammenarbeit mit chinesischen Gießereien einschränken | -1.2% | National, indirekte Auswirkungen durch Fragmentierung der Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit der Lieferkette gegenüber der Fertigungskapazität für fortschrittliche Knoten

TSMC und Samsung kontrollieren über 90 % der weltweiten Sub-7-Nanometer-Kapazität, und beide laufen bis 2026 nahezu auf Vollauslastung. NVIDIAs Blackwell-GPUs sind auf TSMCs 4-nm-Prozess mit CoWoS-L-Verpackung angewiesen, die auch von Apples A-Serie-Prozessoren verwendet wird, was die Vorlaufzeiten für GPU-Wafer verlängert. AMDs MI400 verwendet TSMCs 3-nm-Prozess, doch das Volumen ist bis Ende 2026 begrenzt. Obwohl Intels 18-Ångström-Knoten eine potenzielle Absicherung bietet, sind seine Ausbeuten noch unbewiesen. Der begrenzte Gießereikapazitätsspielraum stärkt Platzhirsche mit mehrjährigen Wafer-Vereinbarungen, während er Neueinsteiger einschränkt.

Wachsende Bedenken hinsichtlich des Energieverbrauchs von High-End-GPUs in Rechenzentren

Der Stromverbrauch von Rechenzentrum-GPUs soll bis 2027 300 TWh übersteigen, was dem Verbrauch eines mittelgroßen Landes entspricht. NVIDIA H100 zieht unter Last 700 W; AMD MI300X überschreitet 750 W. Microsofts Nachhaltigkeitsbericht 2026 offenbarte einen Anstieg der Scope-2-Emissionen um 35 % gegenüber dem Vorjahr, der auf die KI-Infrastruktur zurückzuführen ist. Betreiber in stromknappen Regionen wie Nordkalifornien und Northern Virginia bewerten GPU-Angebote nun nach Leistung pro Watt. Intels Gaudi 3 verspricht einen um 50 % geringeren Inferenzverbrauch als der H100 und zielt damit auf die Gesamtbetriebskosten statt auf den Spitzendurchsatz ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteanwendung: Rechenzentren überholen Consumer-Segmente

Server und Rechenzentrumsbeschleuniger machten 2025 41,62 % der Lieferungen im Markt für diskrete GPUs in den Vereinigten Staaten aus, was den Wandel von der spielerzentrierten Nachfrage hin zu KI-Inferenz-Clustern widerspiegelt. Die dem Markt für diskrete GPUs in den Vereinigten Staaten zugeordnete Marktgröße für dieses Segment soll sich weiter ausweiten, da Hyperscaler im Rahmen mehrjähriger Roadmaps Millionen zusätzlicher Beschleuniger einsetzen. PCs und Workstations, einst das Rückgrat der Volumina, liegen nun mit rund 30 % zurück, unter Druck durch Gewinne bei integrierten GPUs und längere Ersatzzyklen. Spielkonsolen bleiben eine Nische, während Automobil-ADAS-Designs wie NVIDIA DRIVE Thor neue Hochpreissegmente erschließen.

Das verbleibende Stückvolumen verteilt sich auf Mobilgeräte, eingebettete Bildverarbeitung und Edge-Server, die jeweils spezialisierte SKUs verbrauchen. Edge-Inferenz-Gateways in der Einzelhandelsanalytik, in intelligenten Fabriken und in der medizinischen Bildgebung veranschaulichen frühe, aber bedeutende Chancen. Angesichts des anhaltenden Hyperscaler-Appetits ist die Rechenzentrumsnachfrage säkular statt zyklisch geworden und positioniert das Segment dafür, vor 2028 mehr als 50 % der Umsätze im Markt für diskrete GPUs in den Vereinigten Staaten zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: HBM gewinnt Marktanteile trotz knappem Angebot

GDDR-Produkte hielten 2025 einen Anteil von 69,47 %, da die Kosten pro Gigabyte für Gamer und Mainstream-Ersteller nach wie vor entscheidend sind. HBM-Geräte expandieren jedoch bis 2031 mit einer Rate von 17,85 % dank bandbreitenhungriger KI-Trainingsarbeitslasten. NVIDIAs Blackwell- und Rubin-Familien absorbieren mehr als 60 % des gesamten HBM4-Angebots und stellen Rechenzentrumskunden an die Spitze der Zuteilungswarteschlange. Der Beitrag HBM-basierter Beschleuniger zum Marktanteil im Markt für diskrete GPUs in den Vereinigten Staaten soll sich bis 2030 auf 40 % annähern, obwohl ihr Lieferanteil weit unter der Stückparität bleibt.

GDDR7 bietet einen Zwischenweg: RTX 5090 integriert 32 GB mit 28 Gbps und liefert 1,5 TB/s zu etwa einem Drittel der Kosten von HBM3E, was ein Übergangsprodukt für preissensible Workstations schafft. Anbieter halten GDDR6/GDDR7 in hohem Volumen bereit, um Massenmarkt-SKUs zu bedienen, während sie Investitionen in HBM-Linien lenken, die überdurchschnittliche Bruttomargen erzielen.

Nach Leistungsklasse: Premium-Segmente treiben das Umsatzwachstum an

Leistungsstarke Consumer-GPUs (400–1.200 USD) eroberten 2025 einen Anteil von 35,22 %, gestützt durch 4K-Esports und Creator-Workflows. Dennoch skalieren Beschleuniger mit einem Preis über 1.200 USD, überwiegend Rechenzentrums-Boards, schneller mit einer CAGR von 17,81 % und befeuern ein Hantelstab-Umsatzmodell. Die dem Markt für diskrete GPUs in den Vereinigten Staaten zugeordnete Marktgröße für diese Premium-Beschleuniger wird das Mainstream-Wachstum überschatten, da Unternehmen hohe Durchschnittsverkaufspreise für Dichte und Software-Reife akzeptieren.

Einstiegs-diskrete Boards sehen sich der Kannibalisierung durch fortschrittliche integrierte GPUs in Intel Panther Lake und AMD Ryzen Mobile-Chips ausgesetzt. NVIDIA stellte die RTX 4050-Produktion Ende 2025 ein, und AMD stieg aus Projekten unter 150 USD aus und entschied sich stattdessen, Ressourcen in margenstarke Rechenzentrum-SKUs und professionelle GPUs zu lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Nachfrage konzentriert sich auf die Rechenzentrumskorridore Northern Virginia, Silicon Valley und Dallas-Fort Worth – Gebiete, die nun den Großteil der neuen GPU-Zuteilungen absorbieren. Mehr als 50 großflächige Campus in diesen Zonen haben Kapazitäten für mindestens 100 MW Beschleuniger-Racks reserviert, die bis Ende 2027 in Betrieb gehen sollen. Fertigungsstandorte im Mittleren Westen in Ohio und Arizona entwickeln sich aufgrund von durch den CHIPS Act geförderten Fertigungsanlagen zu sekundären Zentren und ermutigen lokale Werkzeugketten-Lieferanten und Subunternehmer zur Ansiedlung.

Auf der Consumer-Seite dominieren Küstenballungsräume mit einer Glasfaserpenetration über 80 %, wie Los Angeles, New York und Seattle, die Premium-Desktop- und Monitor-Attach-Raten. Südliche Bundesstaaten verzeichnen ein schnelleres Wachstum bei Konsolen-GPUs, angetrieben durch niedrigere Stromtarife und eine starke Esports-Kultur. Automobil-GPU-Installationen konzentrieren sich in Detroit und Silicon Valley, wo sich OEM-Designzentren und Teststandorte für autonome Fahrzeuge befinden.

Insgesamt soll die breite Verfügbarkeit bundesweit subventionierter Fertigung die regionale Versorgung bis 2028 angleichen, Frachtkosten senken und Vorlaufzeiten für inländische OEMs verkürzen. Allerdings halten Strompreisunterschiede und Netzüberlastung stromreiche Bundesstaaten an der Spitze der Rechenzentrumseinsätze, was regionale Ungleichgewichte in der installierten GPU-Basis verstärkt.

Wettbewerbslandschaft

NVIDIA hält durch exklusives CUDA-Tooling und die frühzeitige HBM-Integration eine 80-%-Vormachtstellung bei US-amerikanischen Rechenzentrumsbeschleunigern. Die Rubin-Roadmap des Unternehmens baut diesen Vorsprung aus, indem HBM4 mit flüssigkühlungsfähigen Boards kombiniert wird, die den Leerlaufverbrauch senken – ein Kriterium, das bei Vertragsausschreibungen zunehmend wichtig wird. AMD kontert mit ROCm 7.2s automatisierter CUDA-zu-HIP-Übersetzung, die den Migrationsaufwand um 60 % reduziert, sieht sich aber weiterhin mit der Trägheit unter Unternehmensentwicklern konfrontiert. Intel nutzt die vertikale Integration: Das im Dezember 2025 geschlossene Abkommen mit NVIDIA ermöglicht x86-CPUs mit NVLink, sodass Intel Foundry Services fortschrittliche Verpackung monetarisieren kann, auch wenn das Board-Design unter NVIDIAs Kontrolle bleibt.

Herausforderer-Architekturen betonen Effizienz. Tenstorrents Blackhole-Inferenzchip beansprucht eine zehnfach höhere Leistung pro Watt gegenüber dem H100 und spricht damit netzengpassgeplagte Hyperscaler an. Graphcore fokussiert seine IPU nach der Übernahme durch SoftBank auf spärliche Inferenz, während Cerebras' Wafer-Scale-Engines bei speichergebundenen wissenschaftlichen Codes führend sind. Da sich die Beschaffungskriterien auf Energie und Software-Portabilität ausweiten, müssen Platzhirsche ihre Vorteile jenseits der reinen Rohleistung verteidigen.

Im Januar 2026 erlassene Exportkontrollen lenken eingeschränkte H200- und MI325X-Volumina auf inländische Clouds, was NVIDIAs US-Marktanteil unbeabsichtigt stärkt und gleichzeitig die globale Expansion einschränkt. Gleichzeitig ermächtigt das knappe HBM-Angebot Speicheranbieter, höhere Langzeitpreise auszuhandeln, was die Verhandlungsmacht in der Lieferkette nach oben verschiebt.

Marktführer im Bereich diskrete GPUs in den Vereinigten Staaten

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Tenstorrent Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: NVIDIA und Intel schlossen eine Zusammenarbeit im Wert von 5 Milliarden USD ab, um gemeinsam x86-CPUs mit NVLink und RTX-Chiplets unter Verwendung von Intels Foveros- und EMIB-Verpackung zu entwickeln.

- Januar 2026: Das Bureau of Industry and Security führte fallweise Exportprüfungen für NVIDIA H200 und AMD MI325X ein, begrenzte die Lieferungen auf 50 % der früheren Volumina und verhängte 25 % Zölle auf Lieferungen in besorgniserregende Zielländer.

- Januar 2026: NVIDIA stellte seine Rubin-Plattform mit HBM4 und integrierter Flüssigkühlung vor und beanspruchte einen 2-fachen Inferenzdurchsatz gegenüber dem H100.

Berichtsumfang des Marktes für diskrete GPUs in den Vereinigten Staaten

Eine diskrete GPU, oder diskrete Grafikverarbeitungseinheit, ist eine dedizierte Hardwarekomponente, die ausschließlich für die Grafikdarstellung und parallele Rechenaufgaben konzipiert ist und unabhängig von der Zentralverarbeitungseinheit (CPU) mit eigenem dediziertem Videospeicher (VRAM) und eigener Stromversorgungsschaltung arbeitet.

Der Bericht über den Markt für diskrete GPUs in den Vereinigten Staaten ist segmentiert nach Geräteanwendung (Mobilgeräte und Tablets, PCs und Workstations, Server und Rechenzentrumsbeschleuniger, Spielkonsolen und Handhelds, Automobil/ADAS und andere eingebettete und Edge-Geräte), Speichertyp (GDDR-basierte GPUs und HBM-basierte GPUs) sowie Leistungsklasse (Einstiegs-GPUs, Mainstream-GPUs, leistungsstarke Consumer-GPUs und Rechenzentrum/KI-Beschleuniger-GPUs). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobilgeräte und Tablets |

| PCs und Workstations |

| Server und Rechenzentrumsbeschleuniger |

| Spielkonsolen und Handhelds |

| Automobil / ADAS |

| Sonstige eingebettete und Edge-Geräte |

| GDDR-basierte GPUs |

| HBM-basierte GPUs |

| Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) |

| Leistungsstarke Consumer-GPUs (400 USD bis 1.200 USD) |

| Rechenzentrum / KI-Beschleuniger-GPUs (über 1.200 USD) |

| Nach Geräteanwendung | Mobilgeräte und Tablets |

| PCs und Workstations | |

| Server und Rechenzentrumsbeschleuniger | |

| Spielkonsolen und Handhelds | |

| Automobil / ADAS | |

| Sonstige eingebettete und Edge-Geräte | |

| Nach Speichertyp | GDDR-basierte GPUs |

| HBM-basierte GPUs | |

| Nach Leistungsklasse | Einstiegs-GPUs (unter 100 USD) |

| Mainstream-GPUs (100 USD bis 400 USD) | |

| Leistungsstarke Consumer-GPUs (400 USD bis 1.200 USD) | |

| Rechenzentrum / KI-Beschleuniger-GPUs (über 1.200 USD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für diskrete GPUs in den Vereinigten Staaten im Jahr 2026?

Der Markt für diskrete GPUs in den Vereinigten Staaten wird im Jahr 2026 auf 19,09 Milliarden USD geschätzt und soll bis 2031 42,20 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Server und Rechenzentrumsbeschleuniger, mit einer prognostizierten CAGR von 17,95 % von 2026 bis 2031.

Welche Speichertechnologie gewinnt Marktanteile gegenüber GDDR?

HBM-basierte GPUs wachsen mit einer CAGR von 17,85 %, da KI-Arbeitslasten eine extrem hohe Bandbreite erfordern.

Wer hält die Führungsposition bei Rechenzentrumsbeschleunigern?

NVIDIA kontrolliert mehr als 80 % der US-amerikanischen Rechenzentrumsbeschleuniger-Lieferungen aufgrund der Bindungswirkung des CUDA-Ökosystems.

Seite zuletzt aktualisiert am: