Marktgröße und Marktanteil der Enterprise-GPU-Infrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 374.82 Milliarden US-Dollar |

| Marktgröße (2031) | 917.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

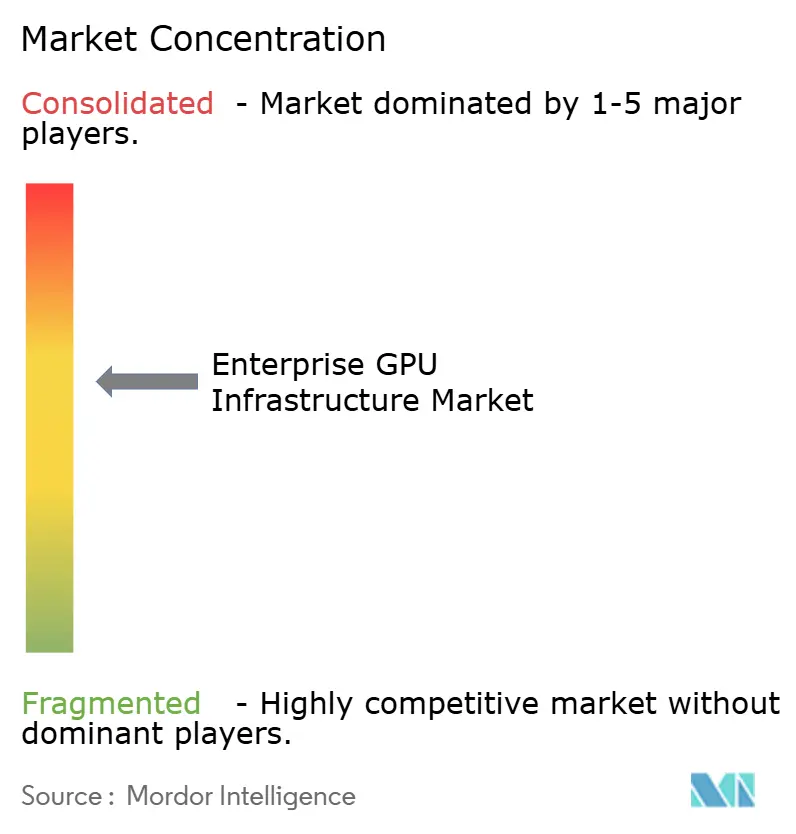

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Enterprise-GPU-Infrastruktur von Mordor Intelligence

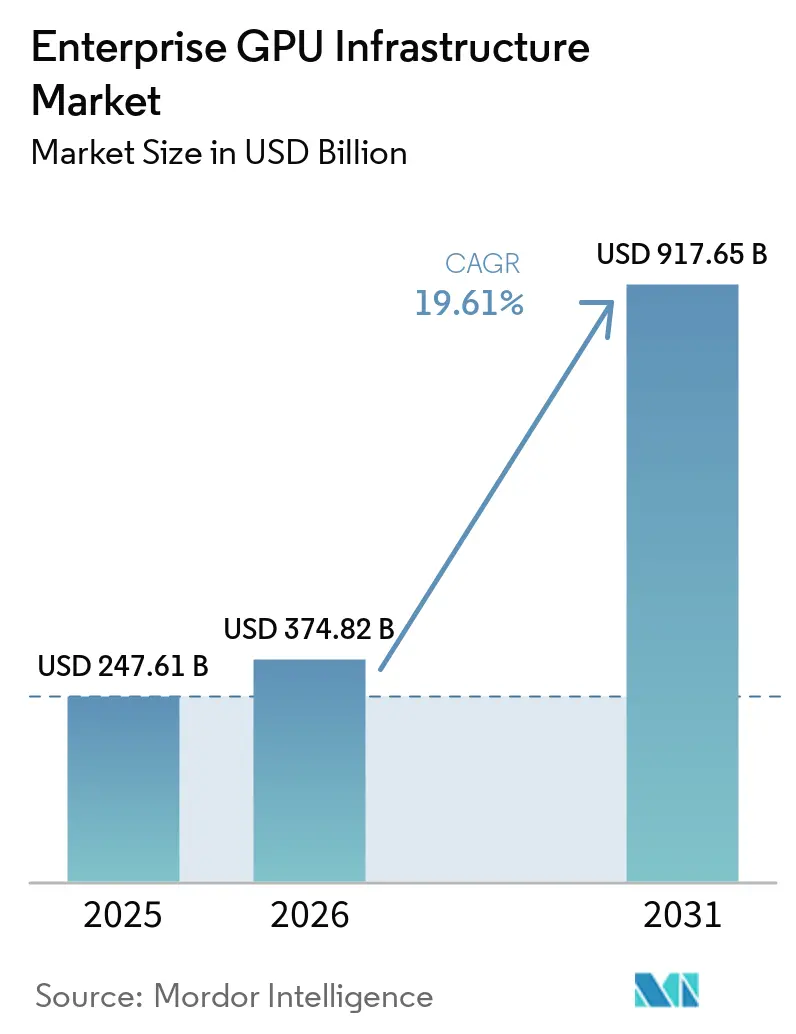

Die Marktgröße der Enterprise-GPU-Infrastruktur wird für 2025 auf 247,61 Milliarden USD, für 2026 auf 374,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 917,65 Milliarden USD erreichen, was einer CAGR von 19,61 % von 2026 bis 2031 entspricht. Der Markt für Enterprise-GPU-Infrastruktur durchläuft eine Phase, in der sich die Kapitalausgaben auf KI-Kapazitäten im Produktionsmaßstab konzentrieren und nicht mehr auf kleine Pilotprojekte. Mehrjährige Beschaffungsverpflichtungen von Hyperscalern, Unternehmen und staatlichen Programmen verlängern den Nachfragezyklus über kurzfristige Hardware-Ersatzentscheidungen hinaus und in eine langfristige Infrastrukturplanung. Der Markt für Enterprise-GPU-Infrastruktur wird auch durch praktische Einschränkungen geprägt, da Stromversorgung, thermisches Design und Betriebskompetenz mittlerweile ebenso wichtig sind wie die GPU-Verfügbarkeit. Die 2025 eingeführten Exportkontrollen für fortschrittliche Architekturen fügten dem Markt für Enterprise-GPU-Infrastruktur eine angebotsseitige Ebene hinzu, während die Unternehmensnachfrage stabil blieb und zunehmend mit Compliance-, Latenz- und Governance-Anforderungen verknüpft ist.

Wichtigste Erkenntnisse des Berichts

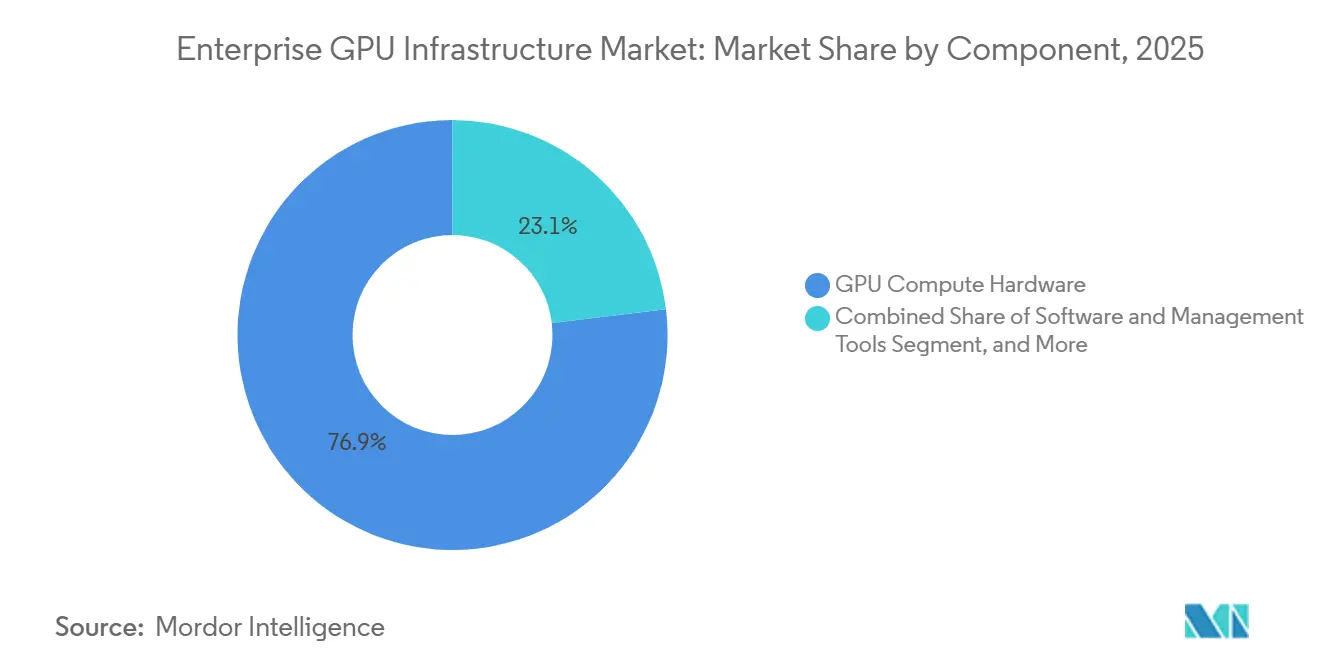

- Nach Komponente hielt GPU-Rechenhardware im Jahr 2025 einen Anteil von 76,92 % am Markt für Enterprise-GPU-Infrastruktur, während Software und Verwaltungstools bis 2031 voraussichtlich mit einer CAGR von 20,53 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 53,28 % des Marktes auf Public Cloud und gehostete GPU-Infrastruktur, während Hybrid und Multi-Cloud bis 2031 voraussichtlich mit einer CAGR von 20,84 % wachsen werden.

- Nach Workload entfiel im Jahr 2025 ein Anteil von 56,37 % am Markt für Enterprise-GPU-Infrastruktur auf KI-Training und Feinabstimmung, während KI-Inferenz und -Serving bis 2031 voraussichtlich mit einer CAGR von 21,16 % wachsen wird.

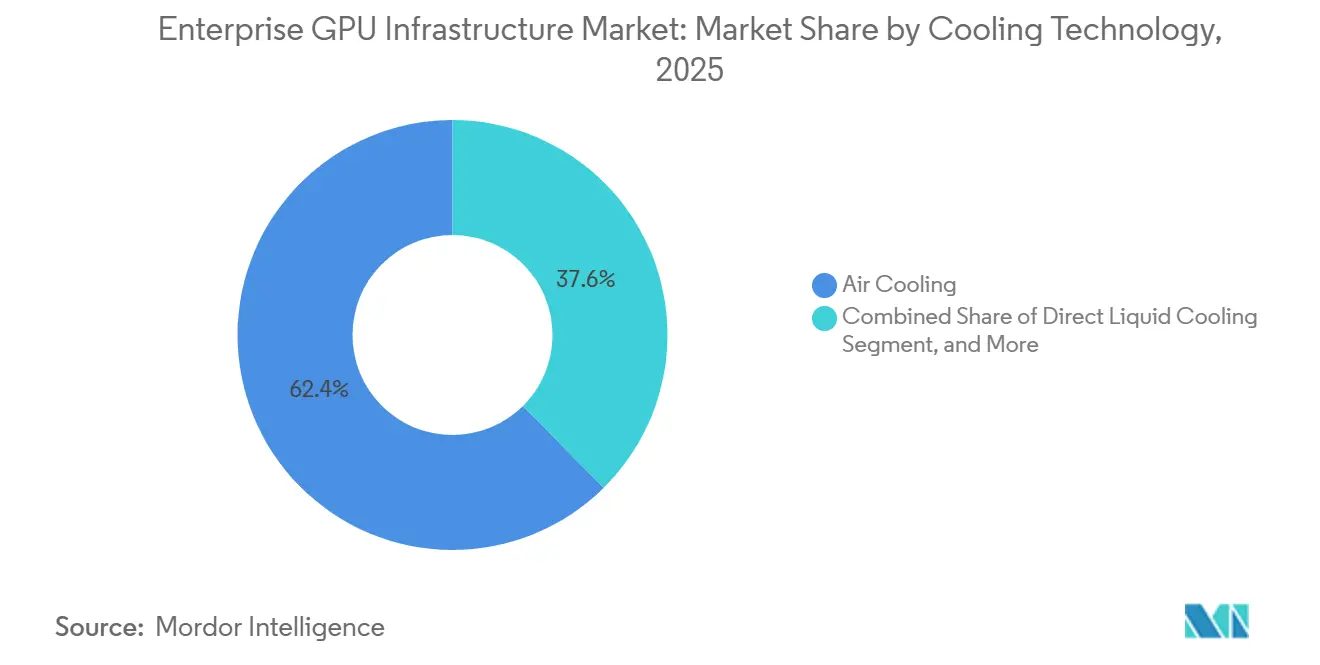

- Nach Kühltechnologie führte Luftkühlung im Jahr 2025 mit einem Anteil von 62,43 %, während Immersionskühlung bis 2031 voraussichtlich die höchste CAGR von 20,92 % verzeichnen wird.

- Nach Endnutzer kontrollierten Hyperscaler, Cloud-Dienstanbieter und GPU-Cloud-Anbieter im Jahr 2025 einen Anteil von 62,71 %, während kommerzielle und private Unternehmen bis 2031 voraussichtlich mit einer CAGR von 20,59 % wachsen werden.

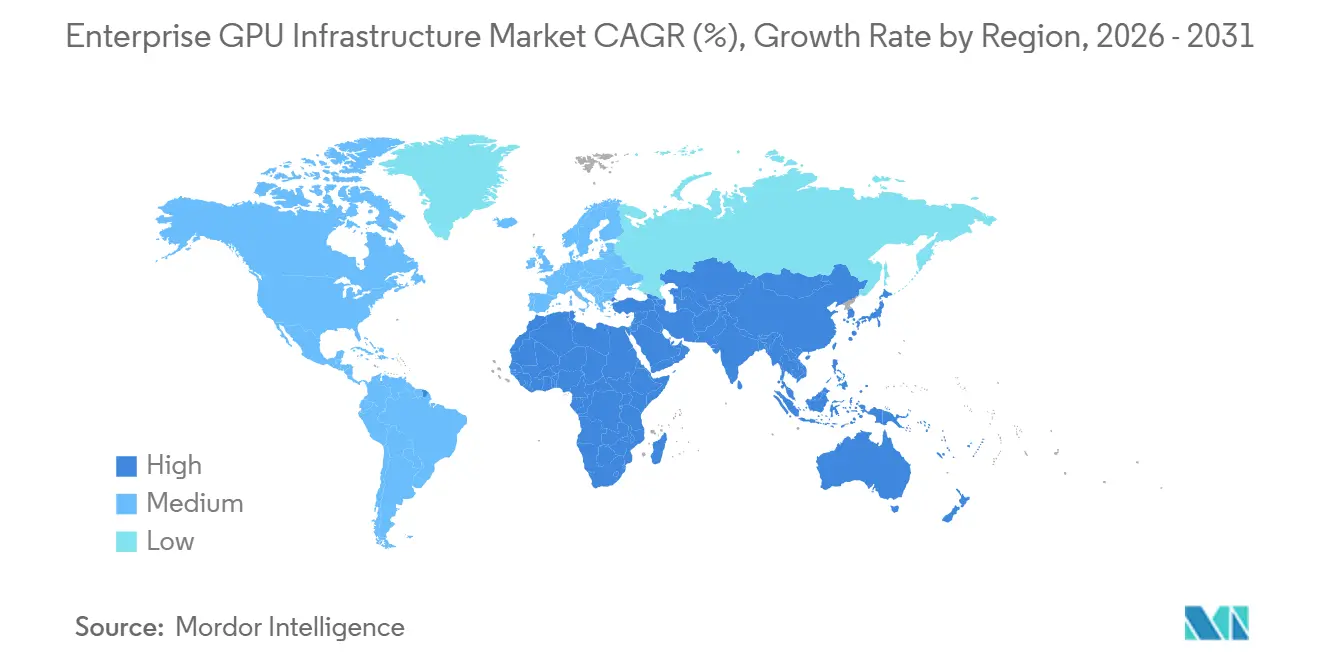

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,34 % am Markt für Enterprise-GPU-Infrastruktur, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 20,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Enterprise-GPU-Infrastruktur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Aufbau von KI-Clustern in Unternehmen | +5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Hochdichte-Rack-Architekturen | +3.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Flüssigkühlung für thermischen Spielraum | +2.9% | Nordamerika und die EU, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an On-Premises-KI-Governance und Datenkontrolle | +2.4% | EU und asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Multi-GPU-Workloads in Simulation und digitalen Zwillingen | +2.1% | Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Ersatzzyklen durch GPU-Speicherbandbreite und Interconnect-Upgrades | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Aufbau von KI-Clustern in Unternehmen

Der Markt für Enterprise-GPU-Infrastruktur profitiert von einer klaren Verlagerung von Proof-of-Concept-Projekten hin zu KI-Clusterprogrammen im Produktionsmaßstab. Käufer wechseln von kleinen 8-GPU-Testknoten zu Umgebungen mit 512 GPUs und mehr, und diese Veränderung erhöht die Anforderungen an Netzwerk, Speicher, Kühlung und Facility-Design im gesamten Stack. Das Ausmaß der Hyperscaler-Ausgaben zeigt, warum der Markt für Enterprise-GPU-Infrastruktur in eine Investitionsphase mit langen Zyklen eingetreten ist: Alphabet, Amazon, Meta und Microsoft haben für 2026 deutlich höhere Kapitalverpflichtungen im Zusammenhang mit KI-Kapazitäten offengelegt. Die Unternehmensnachfrage wird ebenfalls dauerhafter, da dedizierte Bereitstellungen nun über mehrjährige Verträge statt über kurzfristige Cloud-Verbrauchsentscheidungen strukturiert werden. Die ClearML-Umfrage von 2025 ergab, dass 44 % der Unternehmen Workloads noch manuell GPUs zuwiesen oder keine formale Auslastungsstrategie verwendeten, was erklärt, warum Orchestrierungs- und Verwaltungssoftware parallel zu Hardware-Käufen zunimmt.

Zunehmende Einführung von Hochdichte-Rack-Architekturen

Der Markt für Enterprise-GPU-Infrastruktur wird durch Rack-Leistungsdichten neu gestaltet, die nicht mehr in die Legacy-Layouts herkömmlicher Unternehmensrechenzentren passen. NVIDIA erklärte, dass moderne KI-Racks im Jahr 2025 bereits 120–150 kW erreichten, während die Rubin-Ultra-Plattform bis 2027 auf annähernd 1 MW pro Rack ausgelegt ist. Dieser Sprung erzwingt eine Neugestaltung der elektrischen Anlagen von Gebäuden, da höhere Dichten die Wirtschaftlichkeit des Kupfereinsatzes, Umwandlungsverluste und die Verteilung auf Rack-Ebene verändern. NVIDIA zeigte auch, dass die 800-VDC-Architektur den Kupfereinsatz und IR-Verluste im Vergleich zu älteren 54-VDC-Rack-Systemen reduziert, jedoch entweder eine dedizierte Umwandlung oder eine tiefgreifende Neuverkabelung der Anlage erfordert. Infolgedessen haben Betreiber, die zweckgebundene KI-Campusse errichten, im Markt für Enterprise-GPU-Infrastruktur einen Vorteil gegenüber Einrichtungen, die für Workloads mit geringerer Dichte gebaut wurden.

Verlagerung hin zu Flüssigkühlung für thermischen Spielraum

Der Markt für Enterprise-GPU-Infrastruktur bewegt sich weg von rein luftbasiertem Wärmemanagement, da die Rack-Dichten weiter steigen. Eine 2025 in einem Fachjournal veröffentlichte Studie ergab, dass Flüssigkeitsimmersionskühlung die Servertemperaturen bei 65 °C hielt, verglichen mit luftgekühlten Oberflächen, die 65–120 °C erreichten, und gleichzeitig den Kühlenergieverbrauch senkte und die Energieeffizienz verbesserte. Im Jahr 2025 wurde die direkte Chip-Flüssigkühlung in der gesamten Rechenzentrumsflotte skaliert, was zeigt, dass flüssigkeitsbasierte Wärmeregelung bereits in den Produktionsbetrieb übergegangen ist und keine Pilotlösung mehr darstellt. Super Micro Computer erhielt im Juni 2025 außerdem die Intel-Zertifizierung für seine Immersionskühlungslösung, was darauf hindeutet, dass Beschaffungsstandards und Komponentenkompatibilität zunehmend etablierter werden.[1]Super Micro Computer, Inc., "Branchenpremiere: Supermicro-Systeme von Intel für eine Immersionskühlungslösung zertifiziert", PRNewswire über Morningstar, morningstar.com Diese Entwicklung unterstützt den Markt für Enterprise-GPU-Infrastruktur, da direkte Flüssigkühlung Betreibern einen kurzfristigen Nachrüstpfad bietet, während Immersionskühlung für die nächste Welle von Hochdichtesystemen immer praktikabler wird.

Wachsender Bedarf an On-Premises-KI-Governance und Datenkontrolle

Der Markt für Enterprise-GPU-Infrastruktur wird auch von Unternehmen angetrieben, die sensible Workloads nicht in gemeinsam genutzten Public-Cloud-Umgebungen betreiben können. HPE startete im Oktober 2025 seine KI-Fabrik für Behörden mit NVIDIA, um luftgespaltene, hochsichere On-Premises-Bereitstellungen zu unterstützen, was den Bedarf aus Sektoren mit strengeren Governance- und Sicherheitsanforderungen widerspiegelt. SUSE folgte im April 2026 mit der SUSE-KI-Fabrik mit NVIDIA und verknüpfte das Angebot ausdrücklich mit der Prüfbarkeit gemäß dem EU-KI-Gesetz und regulierten Bereitstellungsanforderungen. Lenovo erklärte, dass seine hybriden On-Premises-Bereitstellungen bis zu 8-mal niedrigere Kosten pro Token als vergleichbare Cloud-Infrastruktur liefern könnten, was CFOs ein stärkeres Argument für direktes Eigentum liefert. Dell und Palantir führten ebenfalls ein On-Premises-KI-Betriebssystem mit Governance- und Isolierungsfunktionen ein, was den privaten Infrastrukturpfad im Markt für Enterprise-GPU-Infrastruktur weiter stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Stromversorgung und der Nachrüstung von Einrichtungen | -3.2% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Kapitalintensität für Full-Stack-Bereitstellungen | -2.6% | Global, akut in Südamerika sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität bei der GPU-Lieferzuteilung und Vorlaufzeitrisiko | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in Unternehmen bei Cluster-Orchestrierung und Thermalbetrieb | -1.4% | Global, akut im Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Stromversorgung und der Nachrüstung von Einrichtungen

Die Stromversorgung bleibt die unmittelbarste physische Einschränkung im Markt für Enterprise-GPU-Infrastruktur. Ältere Einrichtungen, die für Rack-Dichten von 20–40 kW ausgelegt sind, stehen vor einem weitaus schwierigeren Übergang, da KI-Racks in den Bereich von 120–150 kW und darüber hinaus vordringen. Eine 2026 in Renewable and Sustainable Energy Reviews veröffentlichte Fachstudie ergab, dass Netzanschluss-Warteschlangen für neue Rechenzentrumsstromanschlüsse häufig 4–5 Jahre betragen, was bedeutet, dass die elektrische Bereitschaft der Hardware-Nachfrage um mehrere Jahre hinterherhinken kann. NVIDIAs 800-VDC-Empfehlung verschärft diese Einschränkung, da Rack-Scale-Systeme der nächsten Generation Einrichtungen erfordern, die für eine Hochspannungsverteilung gebaut oder umfassend nachgerüstet wurden. Dieser Engpass begrenzt, wie schnell der Markt für Enterprise-GPU-Infrastruktur Nachfrage in installierte Kapazität umwandeln kann, insbesondere in etablierten Campussen mit älteren elektrischen Layouts.

Hohe anfängliche Kapitalintensität für Full-Stack-Bereitstellungen

Die Kapitalintensität ist ein weiteres wesentliches Hemmnis im Markt für Enterprise-GPU-Infrastruktur, da Full-Stack-Bereitstellungen nun weit über die Kosten von Beschleunigern allein hinausgehen. Axe Computes Vertrag vom April 2026 für einen dedizierten 2.304-GPU-NVIDIA-B300-Cluster wurde mit 260 Millionen USD bewertet, was die finanzielle Schwelle für produktionsreife Unternehmensaufbauten unterstreicht. NVIDIAs strategische Partnerschaft mit IREN, einschließlich Investitionsunterstützung von bis zu 2,1 Milliarden USD, die mit bis zu 5 GW KI-Infrastruktur verknüpft ist, verweist auf denselben Skaleneffekt auf Campus-Ebene. Lenovos On-Premises-Kostenargument stärkt den Eigentumsfall im Laufe der Zeit, aber die Vorabkosten für Rechenleistung, Netzwerk, Kühlung, Software und Facility-Integration schränken den Käuferkreis weiterhin ein. Diese Herausforderung ist in Märkten ausgeprägter, in denen Finanzierungskanäle, spezialisierte Integratoren und Betriebskompetenz für Hochdichtesysteme noch in der Entwicklung sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware führt, während Software die Wertschöpfungsebene erweitert

GPU-Rechenhardware hielt im Jahr 2025 einen Anteil von 76,92 % am Markt für Enterprise-GPU-Infrastruktur, während Software und Verwaltungstools bis 2031 voraussichtlich mit einer CAGR von 20,53 % wachsen werden. Dieses Gleichgewicht zeigt, dass sich der Markt für Enterprise-GPU-Infrastruktur noch in einer hardware-intensiven Aufbauphase befindet, da rohe Rechenkapazität in der Regel beschafft wird, bevor die Auslastung vollständig optimiert werden kann. Unternehmen sichern sich noch GPU-Bestände, Strom und thermische Kapazität, bevor sie Fleet-Scheduling und Richtlinienebenen standardisieren. Diese Reihenfolge hält Hardware im aktuellen Umsatz dominant, obwohl die Softwareebene Kaufentscheidungen bereits früher im Bereitstellungszyklus beeinflusst.

Der Komponentenmix verändert sich auch, weil viele Käufer mittlerweile erkennen, dass Hardware-Ausgaben allein keine nutzbare Ausgabe garantieren. ClearML berichtete 2025, dass 44 % der befragten Unternehmen Workloads entweder manuell GPUs zuwiesen oder keine formale Auslastungsstrategie hatten, was auf klare Ineffizienzen in bereitgestellten Beständen hinweist. Unterstützende Infrastruktur gewinnt an Bedeutung, da Interconnect, Speicher und Stromdesign in der Enterprise-GPU-Infrastrukturbranche immer schwerer von der Rechenplanung zu trennen sind. Dienstleistungen expandieren ebenfalls, da Bereitstellungszeitpläne, Systemintegration und digitale Designarbeiten komplexer geworden sind, und NVIDIAs DSX Air gibt Partnern eine Möglichkeit, KI-Fabrik-Layouts zu simulieren, bevor Geräte in Betrieb gehen.

Nach Bereitstellungsmodell: Hybride Designs balancieren Governance und Elastizität

Public Cloud und gehostete GPU-Infrastruktur entfielen im Jahr 2025 auf 53,28 % des Marktes für Enterprise-GPU-Infrastruktur, während Hybrid und Multi-Cloud bis 2031 voraussichtlich mit einer CAGR von 20,84 % wachsen werden. Der Vorsprung der Public Cloud spiegelt wider, wie Unternehmen anfänglich Geschwindigkeit und Zugang wählten, als die Nachfrage nach Produktions-KI schneller zunahm, als die interne Aufbaukapazität mithalten konnte. Gehostete Modelle boten Käufern einen schnelleren Einstieg in Training- und frühe Inferenz-Workloads, insbesondere wenn die GPU-Verfügbarkeit begrenzt oder interne Einrichtungen noch nicht bereit waren. Dennoch verlagert sich das schnellste Wachstum nun in Architekturen, die Workloads nach Latenz, Kosten und Compliance aufteilen.

Diese Verlagerung wird sichtbarer, da regulierte Unternehmen sensible Inferenz von Burst-Training und Experimentieren trennen. SUSE verknüpfte seinen Launch 2026 direkt mit der Prüfbarkeit gemäß dem EU-KI-Gesetz, was zeigt, dass Compliance die Bereitstellungsgestaltung prägt und nicht außerhalb von Infrastrukturentscheidungen steht.[2]SUSE, "SUSE startet SUSE-KI-Fabrik mit NVIDIA", GlobeNewswire, globenewswire.com Lenovo erklärte, dass hybride On-Premises-Bereitstellungen bis zu 8-mal niedrigere Kosten pro Token als vergleichbare Cloud-Infrastruktur liefern können, was hybriden Modellen ein stärkeres finanzielles Argument liefert, wenn Inferenzvolumina steigen. Der Markt für Enterprise-GPU-Infrastruktur bewegt sich daher auf ein geteiltes Modell zu, bei dem öffentliche Ressourcen für Elastizität nützlich bleiben, während private Umgebungen Workloads hosten, die engere Kontrolle, vorhersehbare Wirtschaftlichkeit oder lokale Datenresidenz erfordern.

Nach Workload: Inferenzwachstum verbreitert Infrastruktur-Fußabdrücke

KI-Training und Feinabstimmung entfielen im Jahr 2025 auf 56,37 % der Marktgröße der Enterprise-GPU-Infrastruktur, während KI-Inferenz und -Serving bis 2031 voraussichtlich mit einer CAGR von 21,16 % wachsen wird. Training hielt den größeren Anteil, weil die erste Ausgabenwelle auf weniger, größere, kapitalintensive Umgebungen konzentriert war. Diese Bereitstellungen erforderten erhebliche GPU-Cluster, schnelle Netzwerkfabrics und spezialisierte thermische Infrastruktur, was die Trainingserlöse früh im Zyklus anhob. Der Markt für Enterprise-GPU-Infrastruktur weitet sich nun aus, da Inferenz auf viel mehr Standorte, Anwendungen und Betriebsbedingungen skaliert.

Inferenzwachstum ist bedeutsam, weil Produktionsmodelle näher an Nutzern, Datenquellen und Betriebssystemen laufen müssen als zentralisierte Trainingscluster. Das treibt die GPU-Nachfrage in Unternehmens-Campusse, Colocation-Standorte und Edge-nahe Umgebungen, wo Latenz und Kontrolle wichtiger sind. Hochleistungsrechnen und Simulation bleiben eine wichtige Workload-Klasse, und NVIDIA erklärte, dass JLR bis 2025 95 % seiner aero-thermischen Workloads auf GPU-basierte Simulation verlagert hatte. Visualisierungs-, Rendering- und Digital-Twin-Anwendungsfälle werden ebenfalls zunehmend relevanter, wobei NVIDIAs Omniverse-DSX-Blueprint simulationsbasierte Planung für KI-Fabrik-Infrastruktur vor der physischen Bereitstellung unterstützt.

Nach Kühltechnologie: Luft hält die Basis, während Immersion an Dynamik gewinnt

Luftkühlung hielt im Jahr 2025 einen Anteil von 62,43 % am Markt für Enterprise-GPU-Infrastruktur, während Immersionskühlung bis 2031 voraussichtlich die höchste CAGR von 20,92 % verzeichnen wird. Luft behielt den führenden Anteil, weil die meisten installierten Einrichtungen ursprünglich für konventionelle Server-Layouts und geringere Rack-Dichten ausgelegt waren. Viele Betreiber verlängern noch die Nutzungsdauer dieser Anlagen durch Containment, Luftstromoptimierung und selektive Upgrades, anstatt sofortige vollständige Kühlungsumgestaltungen vorzunehmen. Dieser Effekt des installierten Bestands hält Luftsysteme kurzfristig relevant, auch wenn neue GPU-Generationen den thermischen Spielraum erheblich stärker belasten.

Der Wachstumsausblick ist für Immersion am stärksten, da sich die Dichtekurve schneller bewegt, als luftbasierte Wärmeregelung vernünftigerweise unterstützen kann. Die Springer-Nature-Studie von 2025 zeigte, dass Flüssigkühlung die Servertemperaturen deutlich niedriger hielt als Luftkühlung und den kühlungsbedingten Stromverbrauch erheblich reduzierte. AWS skalierte auch 2025 direkte Chip-Flüssigkühlung im Produktionsbetrieb, was die Rolle der direkten Flüssigkühlung als praktische Brücke für Betreiber unterstützt, die bestehende Standorte nachrüsten. Super Micro Computers Immersionszertifizierung vom Juni 2025 deutet ferner darauf hin, dass Immersion von einer Nischenanwendung in eine beschaffungsreifere Position im Markt für Enterprise-GPU-Infrastruktur übergeht.

Nach Endnutzer: Hyperscaler führen heute, während Unternehmen schneller wachsen

Hyperscaler, Cloud-Dienstanbieter und GPU-Cloud-Anbieter kontrollierten im Jahr 2025 einen Anteil von 62,71 % des Marktes, während kommerzielle und private Unternehmen bis 2031 voraussichtlich mit einer CAGR von 20,59 % wachsen werden. Diese Aufteilung spiegelt die Kapitalkonzentration wider, die die frühe Expansionsphase des Marktes für Enterprise-GPU-Infrastruktur prägte. Die größten Cloud-Betreiber verfügten über die Bilanzen, den Stromzugang und die technischen Ressourcen, die erforderlich waren, um beschleunigte Kapazitäten vor den meisten anderen Käufern zu sichern. Ihre Größe half auch dabei, das Tempo für Lieferverpflichtungen, Netzwerkdesign, Einführung von Flüssigkühlung und Campus-Planung der nächsten Generation zu setzen.

Die Unternehmenskäuferbasis wächst, da mehr Unternehmen dedizierte Kapazitäten für regulierte Inferenz, interne Modellentwicklung und Produktions-Workloads mit geringerer Latenz suchen. Einreichungen von Alphabet, Amazon, Meta und Microsoft zeigen, dass die Vereinigten Staaten die globalen KI-Infrastrukturausgaben in 2025 und 2026 stark beeinflussten, was erklärt, warum Hyperscaler die größte Kundengruppe blieben. Gleichzeitig zeigt HPEs KI-Fabrik für Behörden, dass öffentlicher Sektor, Verteidigung, Wissenschaft und Forschungseinrichtungen Bereitstellungsmuster benötigen, die sich von denen kommerzieller Cloud-Käufer unterscheiden. Telekommunikations-, Edge- und Colocation-Betreiber werden ebenfalls relevanter, da Inferenz-Workloads zu Standorten verlagert werden, die Echtzeit-Reaktion und lokale Datenverkehrsabwicklung unterstützen können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 49,34 % am Markt für Enterprise-GPU-Infrastruktur, und dieser Vorsprung spiegelte die finanzielle und operative Größe der größten Hyperscaler wider. Alphabet, Amazon, Meta und Microsoft legten wichtige KI-bezogene Kapitalprogramme für 2026 offen, und diese Einreichungen unterstützen Nordamerikas Position als Zentrum des aktuellen Aufbaus großer Kapazitäten. NVIDIAs strategische Partnerschaft mit IREN, einschließlich der Bereitstellung von bis zu 5 GW KI-Infrastruktur und dem Sweetwater-Campus in Texas als Flaggschiff-Referenzstandort, stärkt den regionalen Vorteil bei der Campus-Ausführung.[3]NVIDIA Corporation und IREN Limited, "NVIDIA und IREN kündigen strategische Partnerschaft zur Beschleunigung der Bereitstellung von bis zu 5 Gigawatt KI-Infrastruktur an", GlobeNewswire, globenewswire.com Europa bleibt ein bedeutender Teil des Marktes für Enterprise-GPU-Infrastruktur, da Compliance-Rahmenwerke und Prioritäten für souveränes Computing On-Premises-Bereitstellungen unterstützen. SUSEs Launch 2026 verknüpfte die Nachfrage nach KI-Fabriken mit der Prüfbarkeit gemäß dem EU-KI-Gesetz, eine Verbindung, die besonders für Finanz-, Industrie- und Behördennutzer relevant ist.

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 20,76 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment des Marktes für Enterprise-GPU-Infrastruktur macht. Dieses Wachstum deutet auf eine breitere Welle der Entwicklung inländischer KI-Kapazitäten in mehreren Ländern hin und nicht auf eine einzelne nationale Geschichte. Die regionale Nachfrage wird durch souveräne KI-Ziele, lokale Infrastrukturplanung und das Bestreben unterstützt, mehr strategische Rechenkapazität innerhalb der Landesgrenzen zu halten. Diese Mischung gibt dem asiatisch-pazifischen Raum ein starkes Expansionsprofil, auch wenn die installierte Kapazität weniger konzentriert ist als in Nordamerika.

Südamerika sowie der Nahe Osten und Afrika repräsentieren heute kleinere Anteile, und der Bereitstellungsfortschritt ist enger mit standortbezogener Finanzierung, Netzbereitschaft und selektiven Unternehmens- oder Staatsprogrammen verknüpft. Diese Regionen stehen vor denselben Nachfragetreibern wie anderswo, verfügen jedoch über weniger ausgereifte inländische Lieferketten für Hochdichte-GPU-Infrastruktur. Sie sind auch tendenziell stärker durch Einschränkungen bei der Stromverfügbarkeit, Nachrüstungsökonomie und spezialisiertem Betriebspersonal eingeschränkt. Der Markt für Enterprise-GPU-Infrastruktur zeigt daher ein klares geografisches Muster, bei dem das Wachstum dort am stärksten ist, wo Kapitalzugang, Compliance-Anforderungen, Strominfrastruktur und Ausführungskapazität am effektivsten zusammentreffen.

Wettbewerbslandschaft

Der Markt für Enterprise-GPU-Infrastruktur hat eine konzentrierte vorgelagerte Ebene und eine weitaus fragmentiertere nachgelagerte Ebene. NVIDIA bleibt der zentrale Plattformanbieter für fortschrittliche GPU-Siliziumchips, und seine Position wird durch CUDA, NIM-Mikrodienste, KI-Enterprise-Software und das breitere Entwickler-Ökosystem rund um seinen Hardware-Stack gestärkt. Der nachgelagerte Wettbewerb erstreckt sich auf ODMs, Systemhersteller, Server-Anbieter, Cloud-Betreiber und Integrationsexperten, die bei Liefergeschwindigkeit, Kühlungsdesign, Betriebszuverlässigkeit und Servicetiefe konkurrieren. Diese Struktur bedeutet, dass Käufer oft unter Bereitstellungspartnern wählen, während sie an eine gemeinsame GPU- und Softwareplattform gebunden bleiben. Der Markt für Enterprise-GPU-Infrastruktur ist daher in der Ausführung wettbewerbsintensiv, aber in der grundlegenden Beschleunigerschicht weitaus weniger offen.

Wettbewerbliche Freiräume sind am stärksten in Software und Dienstleistungen, wo viele Unternehmen noch Hilfe bei Scheduling, Beobachtbarkeit, Governance und Kostenzuordnung benötigen. ClearMLs Erkenntnisse von 2025 über ungenutzte GPU-Kapazität zeigten, warum die Verwaltungsebene immer schwerer von der Infrastrukturbeschaffung zu trennen ist. NVIDIA ist gut positioniert, um einen Teil dieser Ebene durch Orchestrierungs-, Kommunikations- und Modellverwaltungstools zu erschließen, die über dem Silizium liegen, aber die Plattformabhängigkeit weiter vertiefen. Das lässt Server-OEMs, Integratoren und gehostete Infrastrukturanbieter stärker bei Verpackung, Betrieb und Zeit bis zur Produktionsreife konkurrieren als in der zentralen Beschleunigerumgebung selbst.

Mehrere strategische Schritte führender Anbieter zeigen, wie der Markt für Enterprise-GPU-Infrastruktur umkämpft wird. NVIDIAs Partnerschaft mit IREN verknüpfte Kapitalunterstützung direkt mit der Bereitstellung von KI-Campussen, was seinen Einfluss auf Referenzinfrastruktur im großen Maßstab stärkt. Lenovo stellte im Januar 2026 seine KI-Cloud-Gigafabrik mit NVIDIA vor, während HPE im Oktober 2025 seine KI-Fabrik für Behörden erweiterte, was zeigt, wie Anbieter sowohl kommerzielle als auch regulierte Käufer mit Full-Stack-Angeboten ansprechen.[4]Lenovo Group Limited, "Lenovo kooperiert mit NVIDIA im Gigawatt-KI-Fabriken-Programm zur Beschleunigung von Unternehmens-KI", BusinessWire, businesswire.com Super Micro Computer erweiterte auch sein DCBBS-Portfolio rund um NVIDIA-Vera-Rubin-Plattformen und verfolgte separat einen AMD-basierten Helios-Pfad, was zeigt, dass Systemanbieter versuchen, Designoptionen zu erweitern, auch wenn NVIDIA der zentrale Standard bleibt.

Marktführer der Enterprise-GPU-Infrastrukturbranche

NVIDIA Corporation

Super Micro Computer, Inc.

ASUSTeK Computer Inc.

GIGA-BYTE Technology Co., Ltd.

Quanta Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Super Micro Computer stellte auf der ISC 2026 den DCBBS-Blueprint für HPC auf Basis der NVIDIA-Vera-Rubin-NVL4-Plattform vor, der konvergierte HPC- und KI-Workloads mit nativer FP64-Leistung ermöglicht. Der Blueprint skaliert über Rechner, Netzwerk, fortschrittliche Flüssigkühlung und Standortinfrastruktur in einem einzigen Bereitstellungsrahmen und richtet sich an Forschungseinrichtungen und Supercomputing-Zentren.

- Mai 2026: NVIDIA und IREN kündigten eine strategische Partnerschaft an, die auf die Bereitstellung von bis zu 5 Gigawatt KI-Infrastruktur weltweit abzielt. NVIDIA investierte über ein fünfjähriges Aktienkaufrecht bis zu 2,1 Milliarden USD in IREN, wobei der Flaggschiff-IREN-2-Gigawatt-Sweetwater-Campus in Texas als primärer Referenzbereitstellungsstandort für NVIDIAs DSX-Architektur vorgesehen ist.

- April 2026: Axe Compute sicherte sich einen 260-Millionen-USD-Vertrag über 36 Monate für Enterprise-GPU-Infrastruktur zur Bereitstellung eines dedizierten Clusters von 2.304 NVIDIA-B300-GPUs in einem US-Tier-3-Rechenzentrum, dem größten Unternehmensauftrag des Unternehmens. Die Vertragsstruktur, die dedizierte GPU-Rechenleistung mit KI-fokussiertem Speicher kombiniert, dient als Modell für die langfristige Finanzierung von Unternehmens-KI-Infrastruktur.

- März 2026: Palantir und NVIDIA kündigten eine Referenzarchitektur für ein souveränes KI-Betriebssystem an, die es Unternehmen mit bestehender GPU-Infrastruktur ermöglicht, KI-Workloads unter vollständiger Datensouveränität zu betreiben, und die sich weltweit an latenzempfindliche und datensässige Unternehmensumgebungen richtet.

Berichtsumfang des globalen Marktes für Enterprise-GPU-Infrastruktur

Der Markt für Enterprise-GPU-Infrastruktur umfasst die Hardware, Software und Dienstleistungen, die es Unternehmen ermöglichen, GPU-basierte (Grafikprozessor) Rechenumgebungen für Workloads wie künstliche Intelligenz, maschinelles Lernen, Datenanalyse, Visualisierung, Simulation und Hochleistungsrechnen bereitzustellen, zu verwalten und zu skalieren. Der Umfang des Berichts umfasst eine Analyse von Markttrends, Wachstumstreibern, Hemmnissen, Chancen, der Wettbewerbslandschaft und wichtigen Entwicklungen in den wichtigsten Unternehmensendnutzerindustrien und geografischen Regionen.

Der Bericht zum Markt für Enterprise-GPU-Infrastruktur ist segmentiert nach Komponente (GPU-Rechenhardware, unterstützende Infrastruktur, Software und Tools sowie Dienstleistungen), Bereitstellung (On-Premises / Private Cloud, Public Cloud / gehostete GPU-Infrastruktur sowie Hybrid und Multi-Cloud), Workload (KI-Training und Feinabstimmung, KI-Inferenz und -Serving, Hochleistungsrechnen und Simulation, Datenanalyse und maschinelles Lernen sowie Visualisierung, Rendering und digitale Zwillinge), Kühlung (Luftkühlung, direkte Flüssigkühlung und Immersionskühlung), Endnutzer (kommerzielle und private Unternehmen, Hyperscaler, Cloud-Dienstanbieter und GPU-Cloud-Anbieter, Behörden, Verteidigung, Wissenschaft und Forschungseinrichtungen sowie Telekommunikations-, Edge- und Colocation-Betreiber) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GPU-Rechenhardware |

| Unterstützende Infrastruktur |

| Software und Verwaltungstools |

| Dienstleistungen |

| On-Premises / Private Cloud |

| Public Cloud / gehostete GPU-Infrastruktur |

| Hybrid und Multi-Cloud |

| KI-Training und Feinabstimmung |

| KI-Inferenz und -Serving |

| Hochleistungsrechnen und Simulation |

| Datenanalyse und maschinelles Lernen |

| Visualisierung, Rendering und digitale Zwillinge |

| Luftkühlung |

| Direkte Flüssigkühlung |

| Immersionskühlung |

| Kommerzielle und private Unternehmen |

| Hyperscaler, Cloud-Dienstanbieter und GPU-Cloud-Anbieter |

| Behörden, Verteidigung, Wissenschaft und Forschungseinrichtungen |

| Telekommunikations-, Edge- und Colocation-Betreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | GPU-Rechenhardware | |

| Unterstützende Infrastruktur | ||

| Software und Verwaltungstools | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premises / Private Cloud | |

| Public Cloud / gehostete GPU-Infrastruktur | ||

| Hybrid und Multi-Cloud | ||

| Nach Workload | KI-Training und Feinabstimmung | |

| KI-Inferenz und -Serving | ||

| Hochleistungsrechnen und Simulation | ||

| Datenanalyse und maschinelles Lernen | ||

| Visualisierung, Rendering und digitale Zwillinge | ||

| Nach Kühltechnologie | Luftkühlung | |

| Direkte Flüssigkühlung | ||

| Immersionskühlung | ||

| Nach Endnutzer | Kommerzielle und private Unternehmen | |

| Hyperscaler, Cloud-Dienstanbieter und GPU-Cloud-Anbieter | ||

| Behörden, Verteidigung, Wissenschaft und Forschungseinrichtungen | ||

| Telekommunikations-, Edge- und Colocation-Betreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Enterprise-GPU-Infrastruktur im Jahr 2026?

Die Marktgröße der Enterprise-GPU-Infrastruktur wird für 2026 auf 374,82 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 19,61 % einen Wert von 917,65 Milliarden USD erreichen.

Welche Komponente führt die aktuellen Ausgaben in der Enterprise-GPU-Infrastruktur an?

GPU-Rechenhardware führte die aktuellen Ausgaben mit einem Anteil von 76,92 % im Jahr 2025 an, was die frühe Aufbauphase widerspiegelt, in der Käufer rohe Rechenkapazität vor einer umfassenderen Optimierung sicherten.

Welcher Workload wächst am schnellsten in Enterprise-GPU-Bereitstellungen?

KI-Inferenz und -Serving ist der am schnellsten wachsende Workload mit einer prognostizierten CAGR von 21,16 % bis 2031, da Produktions-KI-Anforderungen näher an Nutzer und Betriebsumgebungen rücken.

Warum gewinnen hybride Bereitstellungsmodelle für Unternehmens-KI-Systeme an Bedeutung?

Hybrid und Multi-Cloud soll mit einer CAGR von 20,84 % wachsen, weil Unternehmen Cloud-Elastizität für Burst-Workloads und private Kontrolle für sensible Inferenz und regulierte Daten wünschen.

Wie verändert sich die Kühlungsstrategie in Hochdichte-GPU-Umgebungen?

Luftkühlung hielt im Jahr 2025 noch einen Anteil von 62,43 %, aber Immersionskühlung soll mit einer CAGR von 20,92 % am schnellsten wachsen, da höhere Rack-Dichten Betreiber zur flüssigkeitsbasierten Wärmeregelung drängen.

Welche Region wächst am schnellsten bei Kapazitätserweiterungen für Enterprise-GPU?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 20,76 % wachsen, während Nordamerika im Jahr 2025 mit einem Anteil von 49,34 % die größte Region blieb.

Seite zuletzt aktualisiert am: