GPU-Networking-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 73.5 Milliarden US-Dollar |

| Marktgröße (2031) | 227.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GPU-Networking-Marktanalyse von Mordor Intelligence

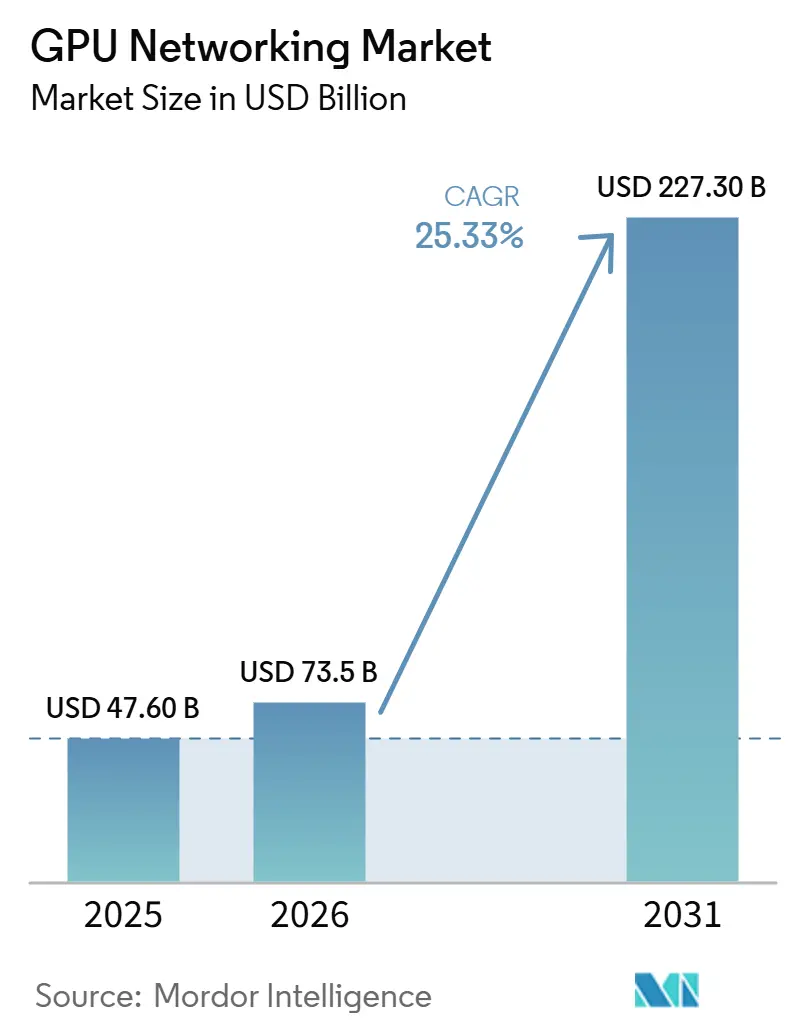

Die GPU-Networking-Marktgröße wird voraussichtlich von 47,6 Milliarden USD im Jahr 2025 auf 73,5 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 227,3 Milliarden USD erreichen, mit einem CAGR von 25,33 % über den Zeitraum 2026–2031. Der GPU-Networking-Markt wird durch einen Wandel im Rechenzentrumsdesign neu gestaltet, bei dem das Netzwerk nun die KI-Trainingsgeschwindigkeit beeinflusst, anstatt nur die Rechenleistung zu unterstützen. Da GPU-Cluster von Tausenden auf Hunderttausende von Beschleunigern anwachsen, ist die Inter-GPU-Bandbreite zu einer zentralen technischen Grenze geworden, was die Ausgaben für Hochgeschwindigkeits-Switching, Optik und Interconnect-Silizium antreibt. Der GPU-Networking-Markt erlebt auch einen schnelleren Wettbewerb unter Anbietern, da Käufer nun integrierte Plattformen bevorzugen, die Switching, DPUs, Optik und Software in validierten KI-Factory-Designs kombinieren. Das Angebot bleibt bei Hochgeschwindigkeits-Switch-Silizium und optischen Komponenten knapp, sodass Bestellzeitpunkt und Beschaffungsumfang weiterhin die Bereitstellungsgeschwindigkeit beeinflussen. Gleichzeitig schaffen Leistungsobergrenzen, Kühlgrenzen und Entscheidungen zur Fabric-Interoperabilität Raum für Orchestrierungssoftware, verwaltete Integration und Bereitstellungsdienstleistungen im gesamten GPU-Networking-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot hielt Hardware im Jahr 2025 einen GPU-Networking-Marktanteil von 92,11 %, während Software bis 2031 voraussichtlich mit einem CAGR von 26,21 % wachsen wird.

- Nach Netzwerktyp entfiel auf Ethernet im Jahr 2025 ein Umsatzanteil von 47,33 %, während die GPU-Networking-Marktgröße für Scale-Up-GPU-Interconnects bis 2031 voraussichtlich mit einem CAGR von 26,62 % wachsen wird.

- Nach Bereitstellungsmodell hielten Cloud- und Hyperscale-GPU-Fabrics im Jahr 2025 einen Umsatzanteil von 65,42 %, während GPU-Cloud- und Colocation-Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 26,53 % wachsen werden.

- Nach Endnutzer entfielen auf Cloud-Dienstleister im Jahr 2025 58,12 % des Umsatzes, während Unternehmen voraussichtlich das schnellste Wachstum mit einem CAGR von 26,32 % bis 2031 verzeichnen werden.

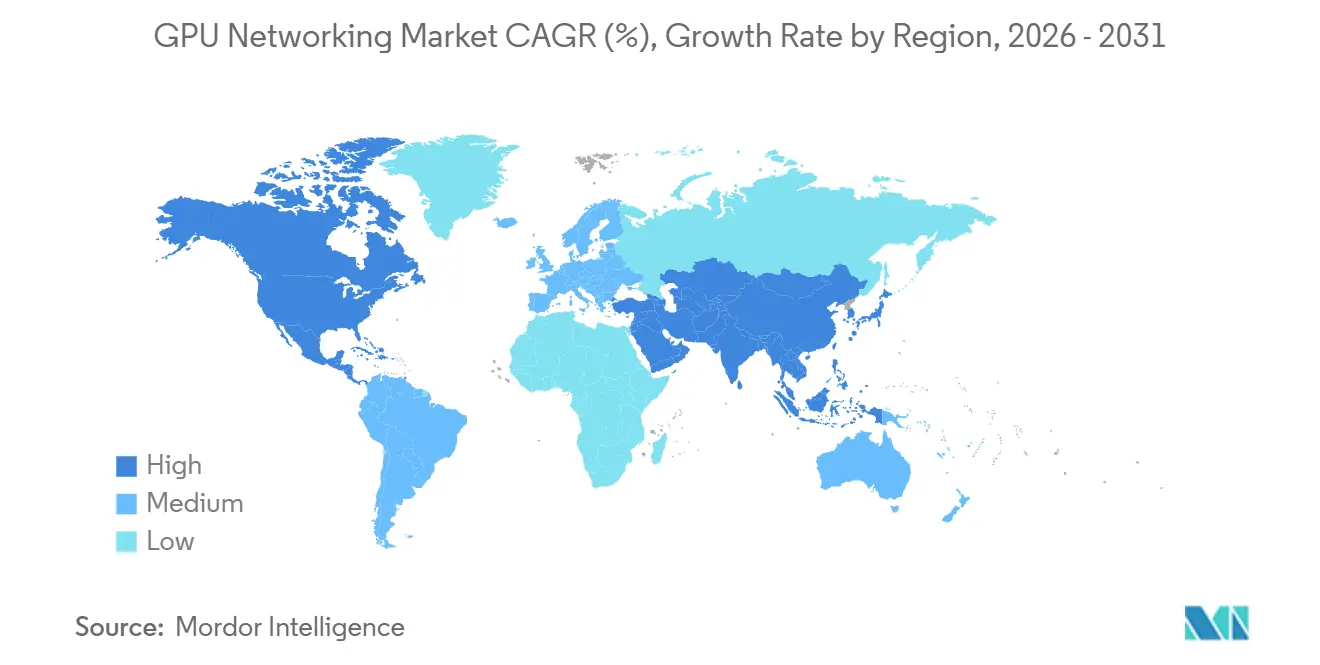

- Nach Geografie hielt Nordamerika im Jahr 2025 einen GPU-Networking-Marktanteil von 38,44 %, während die GPU-Networking-Marktgröße für den asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einem CAGR von 26,42 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Networking-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Cluster-Dichte in Hyperscale-Rechenzentren | +8.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu 400G- und 800G-Netzwerk-Upgrades | +6.1% | Global, mit Vorreitervorteilen in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von verlustfreiem Ethernet für GPU-Fabrics | +4.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von InfiniBand für das Training großer Modelle | +2.8% | Nordamerika, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Einführung von Co-Packaged Optics in Hochgeschwindigkeits-GPU-Fabrics | +2.1% | Nordamerika, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach White-Box- und ODM-basierten KI-Netzwerk-Builds | +1.2% | Nordamerika und asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Cluster-Dichte rückt das Back-End-Netzwerk in den Mittelpunkt

Der GPU-Networking-Markt zieht mehr Kapital aus Hyperscale-Rechenzentren an, da die KI-Cluster-Dichte schneller steigt als in früheren Web-Infrastrukturzyklen. Die Leistung von KI-Beschleuniger-Racks stieg von unter 20 kW im Web-Services-Zeitalter auf über 150 kW, und öffentliche Roadmaps weisen nun auf Pod-Scale-Systeme hin, die sich 1 MW nähern. Diese Dichte zwingt Betreiber dazu, mehr GPUs in engere Stellflächen zu platzieren, was die Ost-West-Bandbreitenachfrage über das Back-End-Fabric erhöht. Infolgedessen steht der GPU-Networking-Markt nun näher im Mittelpunkt der KI-Infrastrukturplanung, da unterdimensionierte Fabrics teure Rechenkapazitäten auf Datenbewegungen warten lassen können. Die Beschaffungsprioritäten haben sich hin zu Hochgeschwindigkeits-Switching, Optik und dichten Interconnect-Designs verlagert, die große Trainingscluster im Gleichgewicht halten können. Dies erklärt auch, warum der GPU-Networking-Markt nachhaltige Ausgaben anzieht, selbst wenn Käufer bereits sehr große Budgets für Beschleuniger und Speicher bereitstellen.

Rascher Wechsel zu 400G und 800G treibt Ethernet-Switch-Umsatz an

Der GPU-Networking-Markt profitiert von einem schnelleren Ethernet-Geschwindigkeitsübergang als die meisten Enterprise-Infrastrukturkategorien bisher erlebt haben. 400G wurde 2024 zum Mainstream, 800G ging 2025 in die Produktion, und 1,6-Tbps-Plattformen begannen 2026 durch neue Produkteinführungen den Markt zu erreichen. Arista stellte im Juni 2026 die 7060XE7-Serie mit einer aggregierten Switching-Kapazität von 100 Tbps pro Plattform unter Verwendung von 224G SerDes und Broadcom Tomahawk 6 Silizium vor.[1]Arista Networks, "Arista stellt das nächste Generation 1,6-Terabit-Portfolio für KI-Fabrics vor," Arista Newsroom, arista.com Celestica machte daraufhin seine DS6000-Serie mit 1,6-TbE-Switches im April 2026 bestellbar, was dieselbe Geschwindigkeitsklasse in den ODM-Kanal brachte. Jede Geschwindigkeitsgeneration verkürzt den Upgrade-Zyklus, sodass Käufer, die heute 800G einsetzen, bereits Migrationspfade zu 1,6T planen. Die Standardausrichtung prägt auch Kaufentscheidungen, da die Unterstützung für OCP-ESUN- und UEC-Spezifikationen im GPU-Networking-Markt immer wichtiger wird.

Verlustfreies Ethernet für GPU-Fabrics verdrängt InfiniBand als Standard für Scale-Out

Der GPU-Networking-Markt erlebt eine klare Verlagerung hin zu Ethernet in Scale-Out-KI-Fabrics, insbesondere dort, wo Käufer offene Ökosysteme und breitere Beschaffungsoptionen wünschen. Das Ultra Ethernet Consortium veröffentlichte UEC 1.0 im Juni 2025, das Teile des Ethernet-Stacks mit Packet Spray, Multipath-RDMA und Out-of-Order-Delivery neu aufbaute, um das Verhalten in KI-Clustern zu verbessern.[2]Ultra Ethernet Consortium, "UEC 1.0 Spezifikation," Ultra Ethernet Consortium, ultraethernet.org RoCEv2 mit Überlastungssteuerungen wie Priority Flow Control, Explicit Congestion Notification und DCQCN wird nun für viele Trainings-Workloads im Produktionsmaßstab als praktikabel angesehen. Große Cloud-Betreiber haben sich zu RoCEv2 hingezogen, weil es zu etablierten Ethernet-Tools passt und Multi-Vendor-Versorgungsstrategien unterstützt. NVIDIA verstärkte diesen Übergang im Mai 2026, indem es die Multipath Reliable Connection-Spezifikation über das Open Compute Project mit Unterstützung von OpenAI, Microsoft, AMD, Broadcom und Intel veröffentlichte. Dies erweitert den adressierbaren Anteil des GPU-Networking-Markts für Ethernet-basierte Plattformen, ohne die Rolle spezialisierter Fabrics in den größten Clustern zu beseitigen.

InfiniBand behält Dominanz für das Training von Frontier-Scale-Modellen

Der GPU-Networking-Markt ist für das Training von Frontier-Scale-Modellen weiterhin auf InfiniBand angewiesen, wo deterministisches verlustfreies Verhalten und sehr niedrige Latenz unerlässlich bleiben. NVIDIAs Quantum-X InfiniBand CPO-Switch begann 2026 mit der Auslieferung an frühe Anwender mit 144 Ports mit 800G InfiniBand und co-verpackter Silizium-Photonik-Optik.[3]NVIDIA Corporation, "Silizium-Photonik-Networking für agentische KI," NVIDIA Networking, nvidia.com NVIDIA skizzierte auch Rack-Scale-Systemdesigns rund um die Vera Rubin-Plattform, was verdeutlicht, wie Scale-Up- und Scale-Out-Fabric-Entscheidungen gemeinsam neu überdacht werden. In den größten Trainingsumgebungen ist die Netzwerk-Energieeffizienz nun fast ebenso wichtig wie die Geschwindigkeit, da das Fabric einen großen Anteil des Cluster-Netzwerk-Energiebudgets verbrauchen kann. Dies hält InfiniBand im GPU-Networking-Markt relevant, auch wenn Ethernet in mehr Scale-Out-Bereitstellungen vordringt. Es unterstützt auch weiterhin Investitionen in InfiniBand-Roadmaps der nächsten Generation, da die Modellkomplexität weiter zunimmt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität der GPU-Networking-Infrastruktur | -3.2% | Global, am stärksten für Unternehmen und Betreiber in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Anbieterabhängigkeitsrisiko über Fabric-Stacks hinweg | -2.5% | Global, insbesondere bei Multi-Vendor-Unternehmens- und souveränen KI-Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Strom-, Kühl- und Rack-Dichte-Einschränkungen in KI-Einrichtungen | -2.0% | Nordamerika, Europa, asiatisch-pazifischer Raum nachgeordnet | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an Hochgeschwindigkeits-Switch-Silizium und optischen Komponenten | -1.8% | Global, konzentriert in den Lieferketten Nordamerikas, Japans und Taiwans | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität konzentriert den Marktzugang bei Hyperscale-Betreibern

Der GPU-Networking-Markt trägt weiterhin eine hohe Vorabkostenlast, und diese Last bestimmt, wer produktionsreife Fabrics im großen Maßstab einsetzen kann. Ein vollständiger KI-Netzwerk-Build erfordert Switches, NICs, DPUs, Transceiver, Verkabelung, Software und Integrationsarbeit, sodass die Ausgabenschwelle weit höher ist als bei herkömmlichen Rechenzentrum-Upgrades. Dies begünstigt Hyperscale-Käufer, die in großen Mengen verhandeln und feste Ingenieurkosten über sehr große Bereitstellungen verteilen können. Unternehmenskäufer und kleinere Cloud-Betreiber sehen sich oft mit deutlich höheren Netzwerkkosten pro GPU konfrontiert, da ihr Beschaffungsumfang geringer und ihre Integrationsteams kleiner sind. Das Ergebnis ist eine langsamere Einführung in Teilen des GPU-Networking-Markts, die auf private Builds oder regionale Infrastrukturprogramme angewiesen sind. Diese Kostenbarriere steigert auch das Interesse an validierten Architekturen und dienstleistungsgeführten Bereitstellungsmodellen, die das Ausführungsrisiko für kleinere Käufer reduzieren.

Interoperabilitätsfragmentierung führt zu strategischem Risiko über Fabric-Stacks hinweg

Der GPU-Networking-Markt ist zwischen proprietären und offenen Fabric-Ansätzen aufgeteilt, was ein langfristiges Interoperabilitätsproblem für Käufer schafft, die Flexibilität benötigen. NVLink und NVSwitch, InfiniBand, Ethernet und UALink tragen jeweils unterschiedliche Software-Erwartungen, Leistungsprofile und Lieferanten-Ökosysteme. Das UALink Consortium veröffentlichte im Juli 2025 Version 1.0 seiner offenen Spezifikation, die eine formale Alternative zu proprietären Scale-Up-Interconnects schuf, aber die Bereitstellung bleibt noch in einem frühen Stadium. Das Mischen dieser Paradigmen innerhalb eines Clusters kann das Überlastungsmanagement erschweren, da das Steuerungsverhalten eines Fabrics nicht sauber auf ein anderes übertragen werden kann. Käufer, die sich für einen eng integrierten Anbieter-Stack entscheiden, gewinnen an Bereitstellungsgeschwindigkeit, reduzieren aber auch ihre Verhandlungsmacht und machen zukünftige Refresh-Zyklen binärer. Diese Spannung bleibt eine bedeutende Bremse für den GPU-Networking-Markt, insbesondere bei souveränen und Unternehmensbereitstellungen, die langfristige Lieferantenflexibilität benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware behält ihre Dominanz, während Software schneller wächst

Hardware machte 92,11 % des Umsatzes im Jahr 2025 aus und blieb die größte Komponente des GPU-Networking-Markts. Diese Konzentration spiegelt die hohen Kosten der physischen Infrastruktur wider, insbesondere Switches, NICs, DPUs, Kabel und optische Transceiver. Switching-Plattformen bildeten den größten Hardware-Block, da 800G-Ethernet- und InfiniBand-Systeme zentral für das KI-Cluster-Design sind. NICs und DPUs gewannen ebenfalls an Gewicht, da Käufer Netzwerk-Offload, Telemetrie und Verkehrsmanagement auf dediziertes Silizium innerhalb des Server-Stacks verlagerten. Dieser Bündelungstrend macht die Beschaffung von Rechenleistung und Netzwerk im gesamten GPU-Networking-Markt stärker voneinander abhängig.

Kabel und Transceiver blieben die dritte wichtige Hardware-Säule, und ihre Verfügbarkeit beeinflusste weiterhin die Bereitstellungspläne im GPU-Networking-Markt. Käufer konnten Beschleuniger und Switch-Plattformen sichern, aber die Inbetriebnahme von Clustern hing weiterhin von der optischen Bereitschaft und qualifiziertem Interconnect-Inventar ab. Software wird bis 2031 voraussichtlich mit einem CAGR von 26,21 % wachsen, was sie zum am schnellsten wachsenden Angebot im GPU-Networking-Markt macht. Netzwerk-Orchestrierung, adaptives Routing, Telemetrie und Überlastungssteuerung entwickeln sich von optionalen Werkzeugen zu Betriebsanforderungen, da die Cluster-Größen zunehmen. Dienstleistungen werden ebenfalls wichtiger, da Unternehmens- und souveräne Betreiber oft Bereitstellungsunterstützung, Integrationshilfe und laufendes Betriebswissen benötigen, um GPU-Fabrics im großen Maßstab zu betreiben.

Nach Netzwerktyp: Scale-Up-Interconnects gestalten die Fabric-Hierarchie neu

Ethernet hielt 47,33 % des Umsatzes im Jahr 2025 und führte den GPU-Networking-Markt nach Netzwerktyp an. Diese Führungsposition spiegelt die Rolle von Ethernet in Scale-Out-KI-Back-End-Netzwerken, Front-End-Verwaltungsschichten und Speicherverkehr wider. RoCE-fähiges Ethernet ist zum praktischen Standard für viele KI-Trainingsumgebungen geworden, in denen Käufer offene Standards und breitere Beschaffung wünschen. Die Veröffentlichung von UEC 1.0 durch das Ultra Ethernet Consortium im Juni 2025 stärkte diese Position, indem das Ethernet-Verhalten für KI-Cluster-Anforderungen erweitert wurde. Standard-Ethernet war weiterhin für den Support-Verkehr relevant, während leistungsstärkere RoCE-Bereitstellungen mehr der Trainings-Workloads im GPU-Networking-Markt übernahmen.

InfiniBand blieb dort entscheidend, wo deterministisches Verhalten und sehr niedrige Latenz die Vorteile breiterer Interoperabilität überwiegen. Gleichzeitig werden Scale-Up-GPU-Interconnects bis 2031 voraussichtlich mit einem CAGR von 26,62 % wachsen, was sie zum am schnellsten wachsenden Netzwerktyp im GPU-Networking-Markt macht. Der Hauptgrund ist architektonischer Natur, da KI-Systeme nun mehr Datenverkehr innerhalb des Compute-Pods statt nur zwischen Knoten verarbeiten. NVIDIAs Vera Rubin NVL144-Richtung und AMDs Infinity Fabric spiegeln die wachsende Bedeutung von Terabit-Klasse-Intra-Cluster-Bandbreite wider. UALink 1.0 erweiterte auch den Designpfad für offene Scale-Up-Fabrics, was diesen Teil des GPU-Networking-Markts strategisch wichtig hält.

Nach Bereitstellungsmodell: Hyperscale dominiert, Colocation beschleunigt sich

Cloud- und Hyperscale-GPU-Fabrics hielten 65,42 % des Umsatzes im Jahr 2025 und gaben das Tempo für den GPU-Networking-Markt nach Bereitstellungsmodell vor. Diese Betreiber kontrollieren die Beschaffung in einem Maßstab, der es ihnen ermöglicht, Switch-Design, Optik-Qualifizierung und Netzwerkbetriebssystem-Entscheidungen zu beeinflussen. Ihre Kaufkraft senkt die Kosten pro Bit und verschafft ihnen früher Zugang zu knappen Komponenten als den meisten anderen Kundengruppen. Das bedeutet auch, dass viele Technologieentscheidungen im GPU-Networking-Markt effektiv von einer kleinen Anzahl von Hyperscale-Teams getroffen werden, bevor der breitere Markt folgt. Die Konzentration schafft einen Gewinner-nimmt-fast-alles-Effekt für Anbieter, die eine Qualifizierung in diesen großen Cloud-Umgebungen erreichen.

GPU-Cloud- und Colocation-Bereitstellungen werden bis 2031 voraussichtlich mit einem CAGR von 26,53 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodell im GPU-Networking-Markt macht. Diese Plattformen sprechen Unternehmenskäufer an, die dedizierte Leistung benötigen, aber keine vollständige private KI-Factory aufbauen möchten. Die KI-Gigafactory-Initiative der Europäischen Kommission, die auf 5 Einrichtungen mit bis zu 20 Milliarden EUR (21,80 Milliarden USD) an öffentlicher Finanzierung abzielt, weist auf eine erweiterte Nachfragepipeline für Colocation-Scale-Networking ab 2027 hin. On-Premises-KI-Cluster gewinnen auch in regulierten Sektoren an Boden, wo Data-Governance die Nutzung öffentlicher Clouds einschränkt. Dies hinterlässt den GPU-Networking-Markt mit einem stärker geschichteten Bereitstellungsprofil, bei dem Hyperscale dominant bleibt, aber Colocation und regulierte On-Premises-Nachfrage schneller wachsen.

Nach Endnutzer: CSP-Konzentration lässt nach, da die Unternehmenseinführung zunimmt

Cloud-Dienstleister hielten 58,12 % des Umsatzes im Jahr 2025 und blieben die größte Endnutzergruppe im GPU-Networking-Markt. Ihre Führungsposition resultierte aus frühen Kapitalinvestitionen in KI-Training- und Inferenzinfrastruktur über globale Cloud-Plattformen. Diese Käufer fungieren auch als Referenzkunden für wichtige Markteinführungen, was bedeutet, dass die Produktvalidierung oft mit ihren technischen Anforderungen beginnt. Regierungs- und Verteidigungsnutzer bauten weiterhin luftgespaltene GPU-Fabrics für souveräne und klassifizierte Workloads auf. Forschung und Wissenschaft blieben in den Gesamtausgaben kleiner, spielten aber weiterhin eine frühe Rolle beim Testen neuer Interconnect-Designs im GPU-Networking-Markt.

Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 26,32 % wachsen, was sie zur am schnellsten wachsenden Kufergruppe im GPU-Networking-Markt macht. Diese Verschiebung spiegelt den Übergang von Cloud-API-Experimenten hin zu On-Premises- und dedizierten Inferenz-Clustern in Produktionsumgebungen wider. Cisco erweiterte seine Secure AI Factory mit NVIDIA im März 2026, um Unternehmensbereitstellungszeiträume mit validierten Referenzarchitekturen und integrierter Sicherheit zu verkürzen. Unternehmensausgaben tendieren weiterhin zu integrierten Hardware- und Software-Stacks, da Multi-Vendor-Interoperabilität für kleinere IT-Teams schwierig zu verwalten ist. Als-Dienstleistungs-Modelle von Neocloud- und Colocation-Anbietern helfen, diese Lücke zu schließen, was die Unternehmensbasis des GPU-Networking-Markts über den Prognosezeitraum hinweg erweitern sollte.

Geografische Analyse

Nordamerika hielt 38,44 % des Umsatzes im Jahr 2025 und blieb der größte regionale Block im GPU-Networking-Markt. Die Region wird durch die Kapitalprogramme großer US-amerikanischer Hyperscaler verankert, die weiterhin die globale Nachfrage nach Switches, Transceivern und Interconnect-Silizium prägen. NVIDIAs Vorstoß in die Ethernet-Switching-Führung durch Spectrum-X zeigte, wie eng Rechen- und Netzwerkentscheidungen in dieser Region nun verknüpft sind. Cloud-Anbieter wie Google, Amazon, Microsoft und Meta kündigten 2025 und 2026 mehrjährige KI-Infrastrukturerweiterungen an, was den Druck auf 800G- und 1,6T-Lieferketten aufrechterhielt. Die Vereinigten Staaten bleiben auch das wichtigste Design- und Beschaffungszentrum für viele White-Box- und ODM-Programme, sodass dort getroffene Entscheidungen schnell durch asiatische Fertigungs-Ökosysteme fließen. Kanada und Mexiko fügten unterstützende Kapazitäten hinzu, wo Stromverfügbarkeit und Nähe zur US-amerikanischen Cloud-Infrastruktur regionale Bereitstellungen praktikabel machten.

Europa blieb die zweitgrößte Region im GPU-Networking-Markt und entwickelte sich weiterhin auf der Grundlage souveräner KI-Politik, Hyperscaler-Expansion und digitaler Infrastrukturprogramme. Deutsche Telekom und NVIDIA eröffneten im Februar 2026 Deutschlands Industrial AI Cloud in München mit 10.000 NVIDIA Blackwell GPUs und einer Investition von 1 Milliarde EUR (1,09 Milliarden USD). Das Vereinigte Königreich zog auch Zusagen von NVIDIA, Microsoft und Google an, die Anfang 2026 40 Milliarden GBP (50 Milliarden USD) überstiegen, einschließlich NVIDIAs Plan, bis Ende 2026 120.000 Blackwell GPUs in britischen Rechenzentren zu installieren. Das KI-Gigafactory-Programm der Europäischen Kommission soll 5 Einrichtungen mit bis zu 20 Milliarden EUR an öffentlicher Finanzierung hinzufügen, was die zukünftige Projektpipeline für Rack-Scale-Networking erweitert.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 26,42 % wachsen, was ihn zur am schnellsten wachsenden Region im GPU-Networking-Markt macht. China, Japan, Südkorea und Indien treiben unterschiedliche Nachfragemuster in öffentlichen Cloud-, souveränen KI-, Telekommunikations- und Industriebereitstellungen an. Chinas große Internetunternehmen investieren weiterhin stark in Rechenzentrumskapazitäten, und inländische Beschaffungsprioritäten unterstützen lokale GPU-Networking-Builds. Japan zeigt auch frühe Dynamik im Bereich verteilter photonischer Vernetzung. NTT East schloss im März 2026 einen Proof of Concept zwischen Tokio und Fukuoka unter Verwendung des IOWN All-Photonics Network ab und verzeichnete eine durchschnittliche Hin- und Rücklatenz von 13,26 ms über 1.000 km. NTT gab im April 2026 bekannt, dass es plant, die IT-Leistungskapazität der Rechenzentren bis 2033 von 300 MW auf 1 GW zu erhöhen, wobei KI-Networking ein zentrales Thema ist. Südostasien, Südamerika sowie der Nahe Osten und Afrika sind aufkommende Nachfragepools im GPU-Networking-Markt, da Staatsfonds und Programme für die digitale Wirtschaft regionale GPU-Cloud- und Colocation-Builds unterstützen.

Wettbewerbslandschaft

Der GPU-Networking-Markt hat eine gespaltene Struktur mit einem konzentrierten oberen Segment und einer breiteren Gruppe von ODM- und Komponentenspezialisten darunter. NVIDIA, Broadcom, Arista Networks und Cisco machen einen Großteil des Markenumsatzes aus und prägen viele der Leistungsstandards, die in neuen KI-Clustern verwendet werden. NVIDIA bewegte sich schnell in der Ethernet-Switching-Führung, indem es Spectrum-X mit GPUs, BlueField DPUs, LinkX-Optik und CUDA-Software in einer validierten Architektur verknüpfte. Diese Kombination gab Käufern einen kürzeren Weg zur Bereitstellung und machte integriertes Design zu einer stärkeren Wettbewerbswaffe im GPU-Networking-Markt. Arista antwortete im Juni 2026 mit der 7060XE7-Serie, die Broadcom Tomahawk 6 Silizium verwendete, um eine offene Standards-Alternative für KI-Fabrics anzubieten.

Cisco erweiterte auch seine Beziehung zu NVIDIA im Februar 2025 und März 2026, um in Unternehmens-, Neocloud- und Telekommunikations-KI-Bereitstellungen relevant zu bleiben. Die Partnerschaft brachte den Cisco N9100 hervor, der Spectrum-X-Silizium in einen von einem Partner entwickelten Switch brachte und gleichzeitig Ciscos Silicon One-Pfad für andere Designs beibehielt. Broadcom blieb grundlegend, da sein Switch-ASIC-Portfolio sowohl Marken- als auch ODM-Plattformen im gesamten GPU-Networking-Markt unterstützt. Deshalb geht es beim Wettbewerb nicht nur um vollständige Switches, sondern auch darum, wer die Silizium-Roadmap, den Optikpfad und die Referenzarchitektur rund um den Cluster kontrolliert.

Die optische Schicht wird im GPU-Networking-Markt strategisch wichtiger, da Hochgeschwindigkeits-Photonik nun sowohl die Versorgungssicherheit als auch die Systemeffizienz beeinflusst. NVIDIA verpflichtete sich im März 2026 zu 4 Milliarden USD gegenüber Lumentum Holdings und Coherent Corporation, um prioritäre Indiumphosphid-EML-Produktionskapazität für seine Quantum-X- und Spectrum-X-Co-Packaged-Optics-Systeme zu sichern. Dieser Schritt zeigte, wie führende Anbieter versuchen, den Komponentenzugang zu sichern, bevor breitere Engpässe die Kundeneinführungen verlangsamen. Es erhöhte auch die Bedeutung der vertikalen Integration, da Unternehmen, die Silizium, Optik und Systemdesign kontrollieren, Margen und Lieferzeiten effektiver verteidigen können. Huawei behielt eine starke inländische Position in China durch sein HiSilicon-ASIC-Portfolio und die Atlas-KI-Cluster-Architektur, was den GPU-Networking-Markt mit einem parallelen Ökosystem hinterlässt, das teilweise von westlichen Lieferketten getrennt ist.

GPU-Networking-Branchenführer

-

NVIDIA Corporation

-

Broadcom Inc.

-

Arista Networks, Inc.

-

Cisco Systems, Inc.

-

Celestica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Arista Networks kündigte die 7060XE7-Serie an, ein Portfolio von 1,6-Tbps-Netzwerkplattformen, die auf Broadcom Tomahawk 6 Silizium aufgebaut sind und eine aggregierte Switching-Kapazität von 100 Tbps mit 224G SerDes-Technologie bieten; die Plattform unterstützt luftgekühlte, flüssigkeitsgekühlte und hybrid gekühlte Konfigurationen für KI-Cluster von Tausenden bis Hunderttausenden von GPUs. Die Ökosystem-Validierung von Microsoft Azure, Oracle Cloud Infrastructure und Meta unterstützt das frühe Einführungsvertrauen. Luftgekühlte Modelle (64×1,6T) sind für die Verfügbarkeit im vierten Quartal 2026 geplant.

- Mai 2026: NVIDIA verpflichtete sich zu 4 Milliarden USD gegenüber Lumentum Holdings und Coherent Corporation, um prioritäre Indiumphosphid-EML-Produktionskapazität für seine Quantum-X- und Spectrum-X-Co-Packaged-Optics-Switches zu sichern. Die im März 2026 bekannt gegebene Verpflichtung verlängert NVIDIAs effektiven EML-Versorgungszugang bis mindestens 2027 und erhöht die Lieferzeiten für alle anderen Käufer.

- April 2026: Celestica machte seine DS6000-Serie mit 1,6-TbE-Switches am 29. April 2026 bestellbar, die erste kommerziell bestellbare 1,6T-GPU-Networking-Plattform eines ODM-Anbieters. Angetrieben von Broadcom Tomahawk 6 mit bis zu 102,4 Tbps nicht-blockierender Switching-Kapazität unterstützt der DS6000 SONiC und entspricht den UEC- und OCP-ESUN-Spezifikationen.

- März 2026: Cisco erweiterte seine Secure AI Factory mit NVIDIA am 16. März 2026 und stellte den Cisco N9100 Switch vor, der von NVIDIA Spectrum-6 Ethernet-Silizium mit 102,4 Tbps angetrieben wird und die Bereitstellungszeiträume für Unternehmens-KI von Monaten auf Wochen verkürzt. Die Erweiterung fügte Edge-KI-Fähigkeiten über NVIDIA RTX PRO Blackwell GPUs hinzu und integrierte Cisco AI Defense-Sicherheit in Multi-Agenten-Umgebungen.

Globaler GPU-Networking-Markt Berichtsumfang

Der globale GPU-Networking-Markt bezieht sich auf das sich schnell entwickelnde Branchensegment, das Grafikprozessoren (GPUs) mit fortschrittlichen Netzwerktechnologien integriert, um datenintensive Workloads, Hochleistungsrechnen (HPC), künstliche Intelligenz (KI), maschinelles Lernen (ML) und cloudbasierte Anwendungen über verteilte Systeme hinweg zu beschleunigen.

Der GPU-Networking-Marktbericht ist segmentiert nach Angebot (Hardware [Switches, Netzwerkschnittstellenkarten und DPUs sowie Kabel und Transceiver], Software [Netzwerk-Orchestrierungs- und Verwaltungssoftware sowie Überwachungs- und Telemetriesoftware] und Dienstleistungen [Integrations- und Bereitstellungsdienstleistungen sowie Support- und Wartungsdienstleistungen]), Netzwerktyp (Ethernet [Standard-Ethernet und RoCE-fähiges Ethernet], InfiniBand, Scale-Up-GPU-Interconnects [NVLink/NVSwitch, Infinity Fabric sowie UALink und andere aufkommende Interconnects]), Bereitstellungsmodell (On-Premises-KI-Cluster, Cloud- und Hyperscale-GPU-Fabrics sowie GPU-Cloud- und Colocation-Bereitstellungen), Endnutzer (Cloud-Dienstleister, Unternehmen, Regierung und Verteidigung, Forschung und Wissenschaft sowie Telekommunikationsdienstleister) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Switches |

| Netzwerkschnittstellenkarten und DPUs | |

| Kabel und Transceiver | |

| Software | Netzwerk-Orchestrierungs- und Verwaltungssoftware |

| Überwachungs- und Telemetriesoftware | |

| Dienstleistungen | Integrations- und Bereitstellungsdienstleistungen |

| Support- und Wartungsdienstleistungen |

| Ethernet | Standard-Ethernet |

| RoCE-fähiges Ethernet | |

| InfiniBand | |

| Scale-Up-GPU-Interconnects | NVLink/NVSwitch |

| Infinity Fabric | |

| UALink und andere aufkommende Interconnects |

| On-Premises-KI-Cluster |

| Cloud- und Hyperscale-GPU-Fabrics |

| GPU-Cloud- und Colocation-Bereitstellungen |

| Cloud-Dienstleister |

| Unternehmen |

| Regierung und Verteidigung |

| Forschung und Wissenschaft |

| Telekommunikationsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Angebot | Hardware | Switches |

| Netzwerkschnittstellenkarten und DPUs | ||

| Kabel und Transceiver | ||

| Software | Netzwerk-Orchestrierungs- und Verwaltungssoftware | |

| Überwachungs- und Telemetriesoftware | ||

| Dienstleistungen | Integrations- und Bereitstellungsdienstleistungen | |

| Support- und Wartungsdienstleistungen | ||

| Nach Netzwerktyp | Ethernet | Standard-Ethernet |

| RoCE-fähiges Ethernet | ||

| InfiniBand | ||

| Scale-Up-GPU-Interconnects | NVLink/NVSwitch | |

| Infinity Fabric | ||

| UALink und andere aufkommende Interconnects | ||

| Nach Bereitstellungsmodell | On-Premises-KI-Cluster | |

| Cloud- und Hyperscale-GPU-Fabrics | ||

| GPU-Cloud- und Colocation-Bereitstellungen | ||

| Nach Endnutzer | Cloud-Dienstleister | |

| Unternehmen | ||

| Regierung und Verteidigung | ||

| Forschung und Wissenschaft | ||

| Telekommunikationsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Networking-Markt aktuell und wie sind die Wachstumsaussichten?

Der GPU-Networking-Markt hatte im Jahr 2025 einen Wert von 47,6 Milliarden USD, erreichte 2026 einen Wert von 73,5 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 227,3 Milliarden USD bei einem CAGR von 25,33 % erreichen.

Warum wird die Netzwerkarchitektur für KI-Cluster so wichtig?

Größere GPU-Cluster benötigen weit mehr Ost-West-Bandbreite, sodass Interconnect-Geschwindigkeit, Überlastungssteuerung und Energieeffizienz nun den Trainings-Durchsatz und die Infrastrukturauslastung direkt beeinflussen.

Welcher Teil des Stacks hält heute den größten Anteil?

Hardware führte mit 92,11 % des Umsatzes im Jahr 2025, da Switches, NICs, DPUs, Transceiver und Kabel weiterhin den Großteil der Ausgaben in produktiven GPU-Fabric-Bereitstellungen absorbieren.

Welcher Netzwerktyp wächst in GPU-Cluster-Bereitstellungen am schnellsten?

Scale-Up-GPU-Interconnects werden bis 2031 voraussichtlich mit einem CAGR von 26,62 % wachsen, da Käufer mehr Bandbreite innerhalb von Compute-Pods und Rack-Scale-Systemen platzieren.

Wer sind die größten Käufer von GPU-Networking-Systemen?

Cloud-Dienstleister hielten 58,12 % des Umsatzes im Jahr 2025, aber die Unternehmenseinführung steigt schneller und wird bis 2031 voraussichtlich mit einem CAGR von 26,32 % wachsen.

Welche Region wächst bei der GPU-Networking-Nachfrage am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 26,42 % bis 2031, während Nordamerika im Jahr 2025 mit einem Anteil von 38,44 % der größte regionale Markt blieb.

Seite zuletzt aktualisiert am: