SCARA-Roboter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

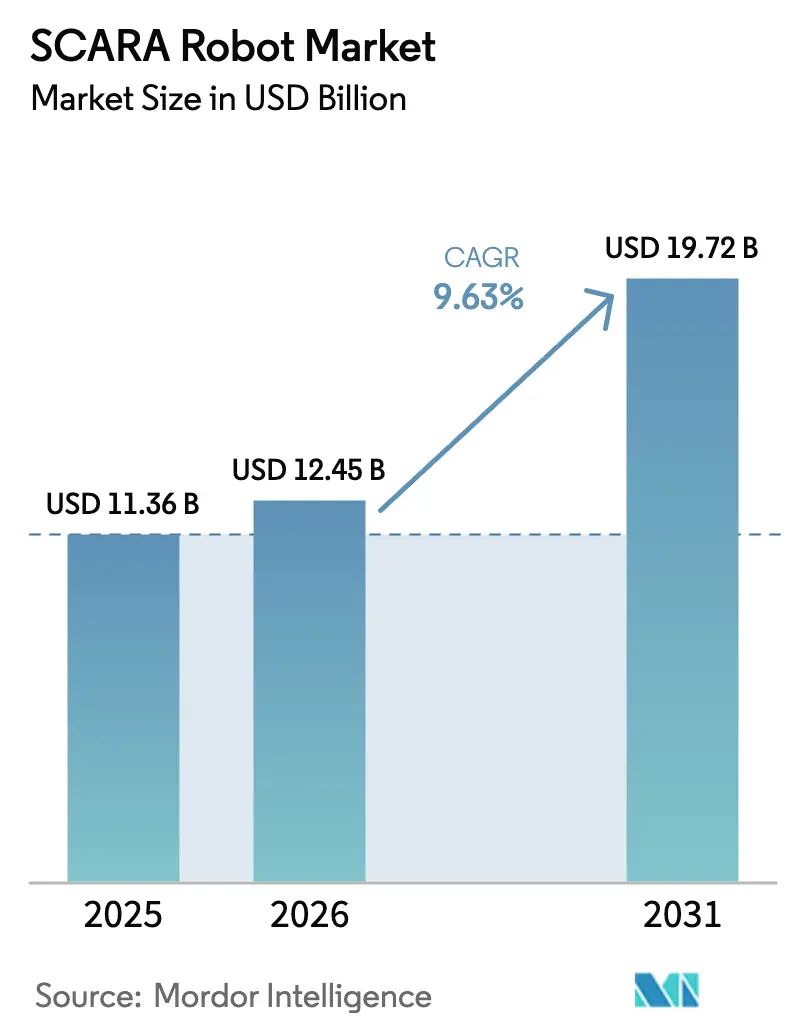

| Marktgröße (2026) | 12.45 Milliarden US-Dollar |

| Marktgröße (2031) | 19.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SCARA-Roboter-Marktanalyse von Mordor Intelligence

Die Größe des SCARA-Roboter-Marktes wird im Jahr 2026 auf USD 12,45 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,36 Milliarden, mit Projektionen für 2031 von USD 19,72 Milliarden, was einem Wachstum von 9,63 % CAGR über den Zeitraum 2026–2031 entspricht. Der beschleunigte Einsatz in präzisionskritischen Montageprozessen, die zunehmende Elektrifizierung der Mobilität und wachsende Arbeitskräftemangel haben die Nachfrage robust gehalten, auch wenn Hersteller mit engeren Investitionsbudgets konfrontiert sind. Intensivierte Reshoring-Initiativen in Nordamerika und Europa, gepaart mit laufenden Fabrikerweiterungen im asiatisch-pazifischen Raum, stärken die Stücklieferungen zusätzlich. Gleichzeitig hat die softwarezentrierte Wertschöpfung – insbesondere KI-gestützte Pfadoptimierung und auf digitalem Zwilling basierende Inbetriebnahme – begonnen, die Kaufkriterien zu beeinflussen und die durchschnittlichen Verkaufspreise nach oben zu treiben. Zusammen verdeutlichen diese Faktoren, warum branchenübergreifende Endnutzer SCARA-Roboter zunehmend als grundlegende Automatisierungsplattform und nicht als Nischentechnologie innerhalb breiterer Bewegungssteuerungsportfolios betrachten.

Wichtigste Erkenntnisse des Berichts

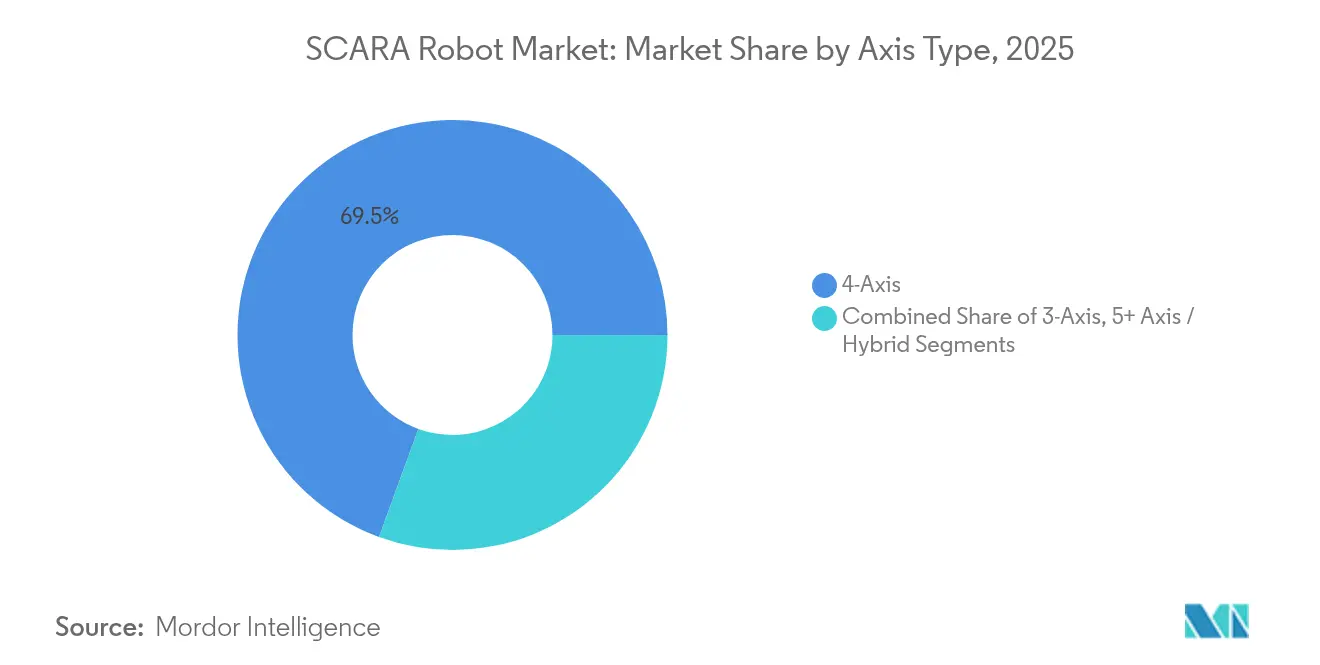

- Nach Achstyp führten 4-Achsen-Systeme mit einem Marktanteil von 69,45 % am SCARA-Roboter-Markt im Jahr 2025, während 5+-Achsen/Hybrid-Einheiten die schnellste CAGR von 13,78 % bis 2031 verzeichneten.

- Nach Nutzlastkapazität dominierte das Segment 5,01–10 kg mit einem Anteil von 39,62 % an der SCARA-Roboter-Marktgröße im Jahr 2025; Nutzlasten über 20 kg werden voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen.

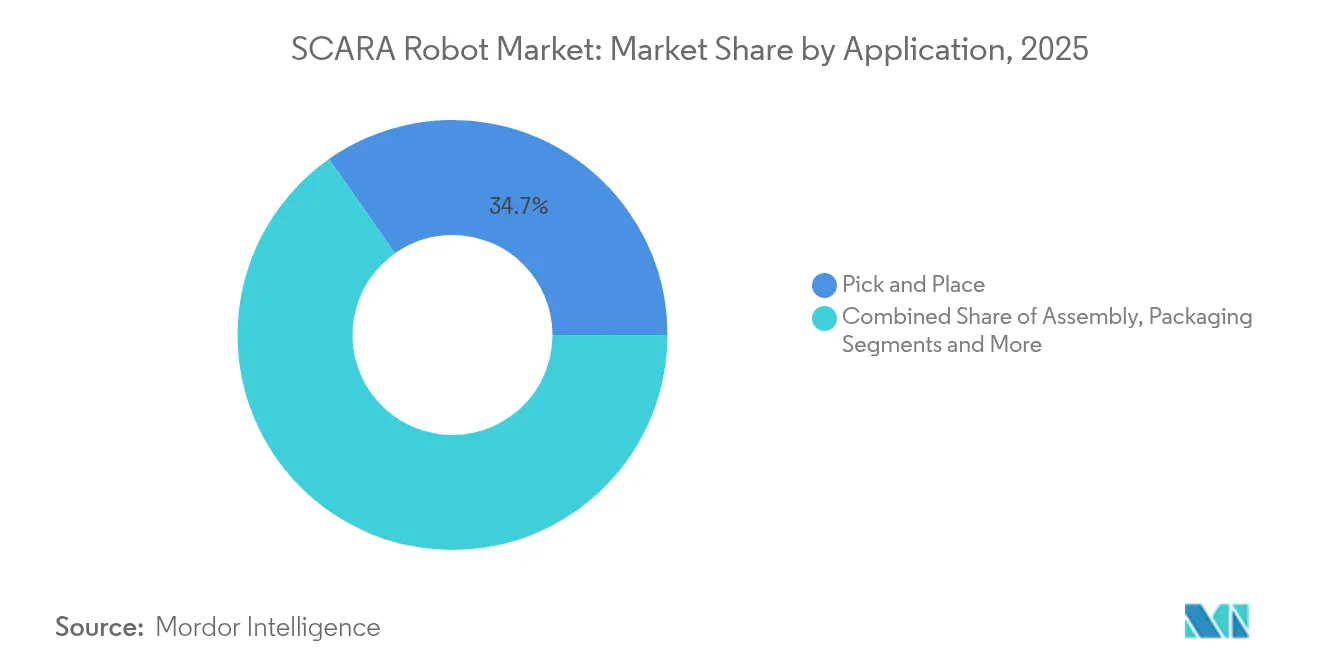

- Nach Anwendung entfiel auf Pick-and-Place im Jahr 2025 ein Anteil von 34,74 % an der SCARA-Roboter-Marktgröße, während Dosierung und Löten zwischen 2026 und 2031 mit einer CAGR von 11,96 % voranschreitet.

- Nach Branchenvertikale hielt Elektronik und Halbleiter im Jahr 2025 einen Umsatzanteil von 41,35 %, während der Bereich Automobil-Elektroantrieb voraussichtlich mit einer CAGR von 14,62 % wachsen wird.

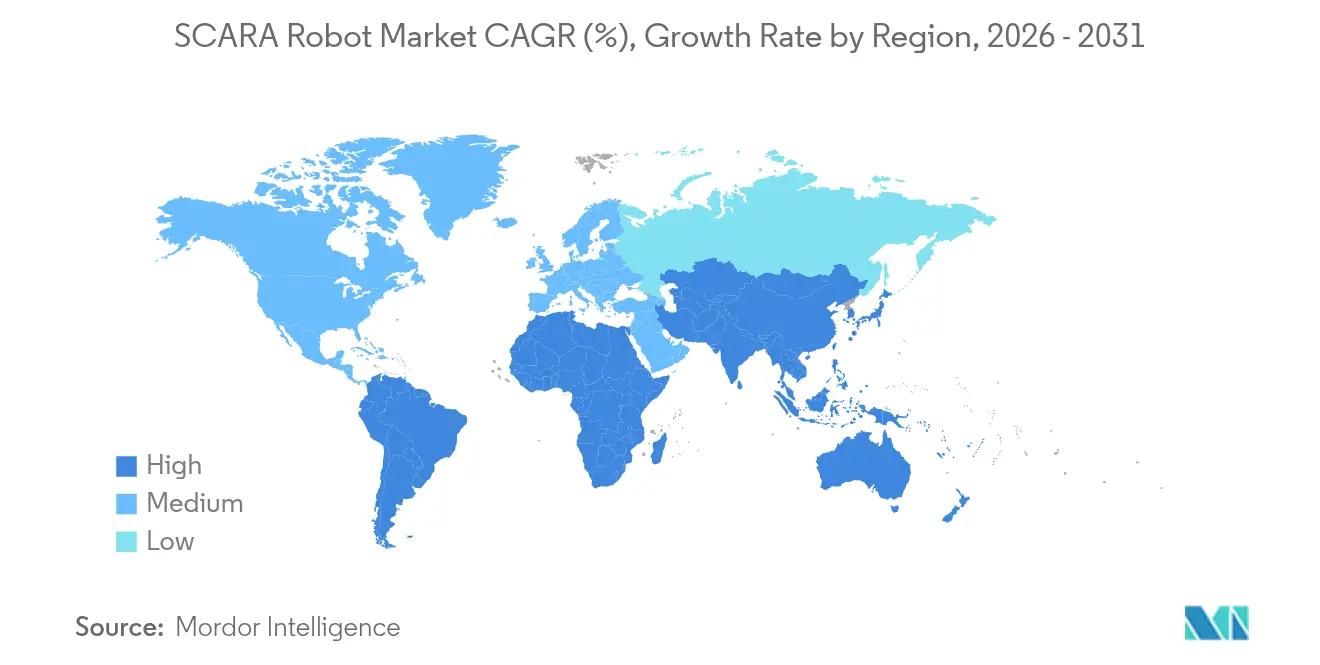

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen SCARA-Roboter-Marktanteil von 62,75 %; Südamerika verzeichnet die schnellste CAGR von 9,94 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SCARA-Roboter-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Automatisierung in der Fertigung | +2.1% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schrumpfende Produktlebenszyklen in der Elektronik, die flexible Montagelinien erfordern | +1.8% | APAC als Kern, Ausbreitung nach Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel in Hochlohnländern | +2.3% | Nordamerika und Europa, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Integration von SCARA-Armen mit kollaborativen Robotersicherheitsstandards | +1.4% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage aus der Montage von Elektrofahrzeugbatterien und -modulen | +1.6% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für KMU zur Fabrikautomatisierung | +0.9% | Nationale Programme in Japan, Nordamerika und ausgewählten europäischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Automatisierung in der Fertigung

Hersteller aus den Bereichen Automobil, Medizinprodukte und Unterhaltungselektronik haben in den Jahren 2024–2025 Automatisierungsprogramme ausgebaut und SCARA-Roboter eingesetzt, um manuelle und vollautonome Prozesse zu verbinden. Seiko Epson verfünffachte die inländische SCARA-Kapazität von 15.000 auf mehr als 30.000 Einheiten pro Jahr, nachdem JPY 4 Milliarden (USD 27 Millionen) in sein Werk in Nagano investiert wurden, und positionierte Japan für exportgetriebene Gewinne. [1]日刊工業新聞社, "Epson to Boost Domestic Robot Output Fivefold," newswitch.jp Vergleichbare Expansionsprogramme in China und Vietnam weiteten die installierte Basis aus, was wiederum lokale Lieferantenökosysteme für Servomotoren und Antriebe katalysierte. Da die vertikale Integration von Hard- und Software zunimmt, berichten frühe Anwender von kürzeren Inbetriebnahmezyklen und höheren Erstdurchlaufausbeuten, was das Automatisierungsschwungrad stärkt, das den SCARA-Roboter-Markt trägt.

Schrumpfende Produktlebenszyklen in der Elektronik

Hersteller von Unterhaltungselektronik verkürzten die durchschnittlichen Modellwechselintervalle im Jahr 2025 auf unter 12 Monate. Delta Systems demonstrierte den betrieblichen Vorteil, indem mehr als 20 Epson SCARA-Roboter programmiert wurden, um jährlich 2,25 Millionen Lötstellen über 750.000 Stundenzähler zu löten, was die Gesamtproduktionskosten gegenüber herkömmlichen Vorrichtungen halbierte. Ähnliche Philosophien des schnellen Wechsels verbreiten sich nun in der Telekommunikationsausrüstung und medizinischen Wearables, was die Nachfrage nach reprogrammierbaren Robotern mit kompakten Abmessungen ankurbelt, die die Neukonfiguration von Fabriklinien erleichtern.

Steigende Arbeitskosten und Fachkräftemangel in Hochlohnländern

Im Jahr 2024 verbesserte Closure Systems International die Gesamtanlageneffektivität von 2,5 % auf 97,5 %, nachdem FANUC SCARA-Einheiten eingesetzt wurden, und steigerte die monatliche Produktion um 25 % oder rund 30 Millionen Verschlüsse. Vergleichbare Gewinne in den Bereichen Verpackung, Kunststoffe und Lebensmittelverarbeitung verdeutlichen, wie steigende Löhne und Fehlzeiten die Rentabilitätsberechnungen entscheidend zugunsten der Automatisierung verschieben. Da die Arbeitslosigkeit in Nordamerika und Westeuropa auf dem niedrigsten Stand seit Jahrzehnten liegt, priorisieren Managementteams zuverlässigen Durchsatz gegenüber inkrementellen Arbeitseinsparungen, was das langfristige Wachstum des SCARA-Roboter-Marktes festigt.

Integration von SCARA-Armen mit kollaborativen Robotersicherheitsstandards

Die Konformität mit ISO/TS 15066 hat es SCARA-Robotern ermöglicht, käfigfrei in gemischten Mensch-Roboter-Arbeitszellen zu funktionieren. Der PF400 von Precise Automation kombiniert einen integrierten Controller und ein kraftbegrenztes Design, um den Einrichtungsaufwand und den Platzbedarf zu minimieren, und erschließt neue Anwendungsfälle in Biowissenschaftslabors und der Kleinserienmontage von Elektronik. Endnutzer berichten von 30–40 % niedrigeren Kosten für die Sicherheitsinfrastruktur im Vergleich zu herkömmlichen Schutzeinrichtungen, wodurch zuvor marginale Automatisierungsprojekte in finanziell tragfähige Einsätze umgewandelt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und Gesamtbetriebskosten | -1.2% | Global, mit besonderer Auswirkung auf KMU in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Technische Einschränkungen bei SCARA-Designs mit hoher Nutzlast (>20 kg) | -0.8% | Global, mit stärkerer Auswirkung in der Automobil- und Schwerindustrie | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für Präzisions-Harmonikaantriebe und Servomotoren | -1.1% | Global, mit Schwerpunkt in Regionen, die von asiatischen Lieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften für vernetzte Shopfloor-Roboter | -0.7% | Nordamerika und Europa, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten und Gesamtbetriebskosten

Staatliche Anreize haben die Finanzierungslücken für kleine und mittlere Hersteller verringert, aber nicht beseitigt. Das Automate-ND-Programm von North Dakota genehmigte im Jahr 2024 USD 5 Millionen für 18 Projekte, doch 24 Anträge mit einem Volumen von USD 6,8 Millionen blieben unfinanziert, was die latente Nachfrage unterstreicht. Selbst wenn Zuschüsse 30–40 % des Kaufpreises abdecken, tragen Unternehmen weiterhin Integrations-, Schulungs- und Wartungskosten, die die Amortisationszeit über die vom Vorstand vorgegebenen Horizonte hinaus verlängern, was die vollständige Durchdringung der SCARA-Roboter-Branche dämpft.

Technische Einschränkungen bei Designs mit hoher Nutzlast

Die Geometrie des horizontalen Arms wird bei Nutzlasten über 20 kg weniger steif, was OEMs dazu zwingt, Gussteile zu verstärken oder die Zykluszeiten zu verlangsamen. Der SR-20iA von FANUC bewältigt einen Teil der Herausforderung, indem er eine Nutzlast von 20 kg bei einer Reichweite von 1.100 mm erreicht, kann aber bei außeraxialem Drehmoment immer noch nicht mit Sechsachsen-Gegenstücken mithalten. [2]FANUC America, "SR-20iA Product Sheet," fanucamerica.com Da schwerere Batteriemodule und Antriebsgehäuse in die Produktion eintreten, wechseln einige Automobilhersteller zu Gelenkarm- oder Portalplattformen, was die erreichbare Obergrenze für den SCARA-Roboter-Markt in der Schwerindustrie begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Achstyp: Fortgeschrittene Konfigurationen treiben Innovationen voran

4-Achsen-Plattformen behielten im Jahr 2025 einen Anteil von 69,45 % am SCARA-Roboter-Markt, da sie die optimale Balance zwischen Kosten und Durchsatz bieten. Die Nachfrage nach der traditionellen Architektur hielt bis 2025 an, da Hersteller in den Bereichen Elektronik, Kunststoffe und schnelldrehende Konsumgüter gut verstandene Programmierumgebungen bevorzugten. Umgekehrt werden 5+-Achsen/Hybrid-Einheiten voraussichtlich eine CAGR von 13,78 % verzeichnen und Arbeitslasten übernehmen, die zuvor standardmäßig an Sechsachsen-Arme vergeben wurden, aber kürzere Taktzeiten erfordern. Frühe Anwender verzeichneten nach dem Hinzufügen des fünften Drehgelenks eine 15–20 % schnellere Zyklusleistung bei gleichzeitiger Beibehaltung der SCARA-typischen Wiederholgenauigkeit. In diesem Kontext sollte die SCARA-Roboter-Marktgröße für fortgeschrittene Konfigurationen stetig steigen, da OEMs KI-gestützte Visionspakete integrieren, die engere Toleranzen bei Gehäusen für Verbrauchergeräte kompensieren. 3-Achsen-Varianten bleiben trotz bescheidener Verkaufszahlen in kostenempfindlichen Pick-and-Place-Stationen fest verankert.

Mit zunehmender Linienkomplexität setzen Integratoren gemischte Flotten ein, bei denen Vierachsen-Einheiten die Grobpositionierung übernehmen und Hybrid-Einheiten die Feineinführung durchführen. Diese Orchestrierung, die durch Software-Synchronisation ermöglicht wird, hat die Umrüstintervalle in der Kleinserienlohnfertigung um bis zu 60 % verkürzt. Gleichzeitig ermöglicht die Nachfrage nach modularen Arm-Bausätzen Feldnachrüstungen, die die Lebensdauer der installierten Basis verlängern und den 4-Achsen-Marktanteil widerstandsfähig halten, auch wenn sich der Technologiemix verschiebt.

Nach Nutzlastkapazität: Anwendungen mit hoher Last gestalten die Nachfrage um

Segmente zwischen 5,01–10 kg erfassten im Jahr 2025 mit 39,62 % den größten Anteil an der SCARA-Roboter-Marktgröße, da sie mit typischen Leiterplatten, Smartphone-Unterbaugruppen und Kosmetikverpackungen übereinstimmen. Das Segment über 20 kg wird jedoch voraussichtlich eine CAGR von 11,18 % verzeichnen, da Automobilmontagelinien für Zell-zu-Pack-Verbindungen weltweit hochgefahren werden. Der SR-20iA von FANUC validierte den wirtschaftlichen Fall, indem er konsolidierte, was zuvor zwei Sechsachsen-Roboter erforderte, und damit die Investitionsausgaben auf Zellebene senkte. Das Segment 10,01–20 kg fungiert als Brücke, wobei die Einführung bei Tier-1-Automobilkomponenten wie Wechselrichtergehäusen, die sowohl Gewicht als auch Präzision erfordern, zunimmt.

Nutzlasten bis zu 5 kg bleiben im Die-Bonding und in der Mikrofluidik relevant, wo schonende Handhabung Gewichtsbeschränkungen ausgleicht. Insgesamt unterstreichen diese Schichtungen eine zunehmende Divergenz zwischen Standardeinheiten und hochspezialisierten Modellen, ein Muster, das die Preisgestaltung rational halten sollte, da der Wert von der reinen Nutzlast zu Software- und Sensorik-Zusätzen migriert.

Nach Anwendung: Dosiertechnologien führen das Wachstum an

Pick-and-Place behielt im Jahr 2025 34,74 % des Volumens, doch das Wachstum verlangsamte sich mit zunehmender Reife. Im Gegensatz dazu steigen Dosier- und Lötanwendungen mit einer CAGR von 11,96 %, bedingt durch den Aufbau von Gigafabriken, die eine Klebstoff- und Flussmittelauftragung auf Mikrometerebene erfordern. Endnutzer berichten von Verbesserungen der Erstdurchlaufausbeute um mehr als 10 Prozentpunkte nach dem Wechsel von manuellen Vorrichtungen zu SCARA-basierten Präzisionsspuren, eine Einsparung, die bei der Batterieassemblierung entscheidend ist, wo Nacharbeit kostspielig ist. Montageoperationen blieben das Rückgrat für die Herstellung von Haushaltsgeräten und Elektrowerkzeugen, während die Verpackung durch Direktversandformate an Schwung gewann.

Materialhandhabungsrollen koppeln SCARA-Einheiten nun häufig mit autonomen mobilen Robotern, was einen kontinuierlichen Fluss zwischen Kommissionierung und Endmontage ermöglicht. Inspektion und Prüfung, noch in den Anfängen, profitiert von einer Wiederholgenauigkeit unter 30 µm; Halbleiter-Backend-Linien in Taiwan setzten Doppelkamera-SCARA-Zellen ein, die 28-nm-Logikchips mit 600 Einheiten pro Stunde inspizieren und die Offline-Probenahme reduzieren.

Nach Branchenvertikale: Transformation durch Elektrofahrzeuge in der Automobilindustrie beschleunigt sich

Elektronik und Halbleiter dominierten den Umsatz im Jahr 2025 mit einem Anteil von 41,35 %, gestützt durch Smartphone-, Rechenzentrum- und Speicherfabriken in China und Südkorea. Dennoch wird der Bereich Automobil-Elektroantrieb voraussichtlich jährlich um 14,62 % wachsen und die Roadmaps der Ausrüstungslieferanten umgestalten. Der Standort Foshan von Volkswagen validierte die Skalierung durch den Einsatz von 100 Robotern zur Montage von 300.000 Batteriepaketen jährlich. Diese Leistung löste parallele Investitionen von BYD, GM und Stellantis aus und lenkte neues Kapital in Richtung hochsteifer SCARA-Plattformen.

Pharmazeutika und Medizinprodukte erhalten eine konsistente Nachfrage, da cGMP-Vorschriften geschlossene Produktionskreisläufe begünstigen. Lebensmittel- und Getränkeanwendungen weiteten sich moderat aus, unter dem Druck, Allergen-Kreuzkontaminationen zu reduzieren, was Molkerei- und Bäckereibetriebe dazu veranlasste, manuelle Förderbänder gegen waschbare SCARA-Zellen auszutauschen. Logistik und Lagerhaltung stützen sich noch weitgehend auf Gelenkarm- oder Delta-Roboter, doch Belege aus der E-Grocery-Mikroerfüllung deuten auf eine künftige Durchdringung durch kompakte SCARA-Sortierer hin. Komponenten für erneuerbare Energien, insbesondere das Löten von Photovoltaik-Anschlussdosen, bieten einen aufkeimenden, aber strategischen Rückenwind.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 62,75 % der weltweiten Lieferungen aus, gestützt durch die verflochtenen Lieferketten Chinas, Japans und Südkoreas. Staatliche Subventionen für intelligente Fabriken verkürzten die Amortisationszeiten für mittelständische Elektronikunterauftragnehmer auf unter 18 Monate und festigten die regionale Führungsposition im SCARA-Roboter-Markt. Der Investitionsschwung setzte sich bis 2025 fort, als Vietnam und Indien exportorientierte Cluster ausbauten, obwohl Talentmangel in der Servo-Integration ein potenzieller Engpass bleibt.

Europa hielt einen stabilen Umsatzbeitrag von 16,85 %, angetrieben durch hochwertige Automobil- und Pharmaprojekte. Die strengen Sicherheitsrichtlinien des Kontinents beschleunigten die Migration zu kollaborativen SCARA-Varianten, die es Bestandsanlagen ermöglichten, bestehende Linien ohne Umzäunung nachzurüsten. Deutschland und Italien zusammen machten zwei Drittel der regionalen Nachfrage aus, wobei Batterie-Megafabriken in Schweden und Spanien bereit sind, die Volumina weiter zu steigern.

Nordamerika erlebte ein erneuertes Interesse im Zusammenhang mit Reshoring und den Inlandsinhalt-Regeln des Inflation Reduction Act. Tier-1-Lieferanten wechselten von aus Asien importierten Fertigfahrzeugen zu inländischer Beschaffung, was die SCARA-Roboter-Marktgröße für US-Integratoren erhöhte, die schlüsselfertige MES-Konnektivität anbieten. Dennoch nennen Kleinserienlohnhersteller weiterhin Integrationskosten als Hürde, was auf Aufwärtspotenzial hindeutet, wenn bevorstehende Steuergutschriften dauerhaft werden.

Südamerika verzeichnete die schnellste CAGR-Prognose von 9,94 %, hauptsächlich aufgrund der Rückkehr Brasiliens auf Platz 25 der globalen Fertigungsrankings im Jahr 2024. Währungsvolatilität und Kreditspreads begrenzten jedoch viele Projekte auf Pilotmaßstab. Unterdessen blieben der Nahe Osten und Afrika unter 2,90 % des globalen Volumens; dennoch bieten Saudi-Arabiens Anforderungen an lokale Inhalte für die Montage von Unterhaltungselektronik und Südafrikas Automobil-Exportprogramm erste Anzeichen für eine schrittweise Einführung.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. FANUC, ABB, Epson, Yaskawa und Stäubli hielten zusammen im Jahr 2024 einen geschätzten Anteil von 55–60 %, während inländische chinesische Marken wie Estun und Efort ihre Präsenz in preissensiblen Nischen ausbauten. FANUC meldete im Geschäftsjahr 2024 einen Rückgang der Industrieroboterverkäufe um 16 % und führte die Schwäche auf eine zyklische Elektroniknachfrage zurück. [4]The Robot Report, "FANUC Industrial Robot Sales Drop 16%," therobotreport.com Der Robotikumsatz von Yaskawa sank im Geschäftsjahr 2024 um 9,5 % auf JPY 261,6 Milliarden (USD 1,75 Milliarden) aufgrund aufgeschobener Ausgaben im chinesischen Festland. ABB reagierte mit der Ankündigung der Abspaltung seiner Robotiksparte im Wert von USD 2,3 Milliarden, um den strategischen Fokus zu schärfen – eine Maßnahme, die in seiner Investorennotiz vom April 2025 bestätigt wurde.

Der Wettbewerb betont zunehmend Software-Ökosysteme. FANUC stärkte seine europäische Präsenz durch die Vervierfachung der Fläche seiner Iberia-Niederlassung und fügte Schulungsbereiche hinzu, um die Anlaufzeit der Kunden zu verkürzen. Epson bündelte die Gyroplus-Vibrationsdämpfung mit Edge-KI-Controllern, die Beschleunigungskurven selbst abstimmen und Zykluszeit-Gewinne ohne größere Motoren erzielen. Kleinere Unternehmen differenzieren sich durch vertikale Spezialisierung: Precise Automation zielt auf die Laborautomatisierung ab, während Mecademic Nano-Präzisionsarme für die Optikassemblierung positioniert.

Die Widerstandsfähigkeit der Lieferkette wurde nach Engpässen bei Harmonikaantrieben im Jahr 2024, die einige OEMs zur Neugestaltung von Getrieben zwangen, zu einem strategischen Hebel. Unternehmen mit eigener Getriebeproduktion oder mehreren qualifizierten Lieferanten schützten Lieferpläne und gewannen Marktanteile. Patentanmeldungen zu Hinderniserkennungsalgorithmen und kraftadaptivem Greifen deuten darauf hin, dass die nächste Grenze Wahrnehmung und Nachgiebigkeit kombinieren wird, anstatt rein mechanische Upgrades vorzunehmen.

Marktführer der SCARA-Roboter-Branche

Fanuc Corporation

ABB Ltd.

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die japanische Agentur für kleine und mittlere Unternehmen eröffnete die dritte Runde ihres Förderprogramms für Automatisierungsinvestitionen für KMU.

- April 2025: ABB bestätigte Pläne zur Abspaltung seiner Robotiksparte als separat börsennotiertes Unternehmen bis zum zweiten Quartal 2026.

- März 2025: Charge Robotics sicherte sich USD 22 Millionen für seine tragbare Solarpark-Montageplattform nach einem Pilotprojekt mit SOLV Energy.

- Februar 2025: FANUC Corporation schloss die Verlegung und vierfache Erweiterung seines FANUC IBERIA-Büros in Sant Cugat del Vallès, Spanien, ab.

Umfang des globalen SCARA-Roboter-Marktberichts

Der Markt für SCARA-Roboter umfasst die Entwicklung, Produktion und den Verkauf von SCARA-Robotern (Selective Compliance Assembly Robot Arm), die für schnelle, präzise und repetitive Aufgaben konzipiert sind. Diese Roboter werden hauptsächlich in industriellen Automatisierungsanwendungen wie Montage, Pick-and-Place, Verpackung und Materialhandhabung eingesetzt. Der Markt umfasst auch zugehörige Software, Integrationsdienstleistungen und Fortschritte in der Robotertechnologie.

Der SCARA-Roboter-Markt ist segmentiert nach Achstyp (3-Achsen, 4-Achsen, sonstiger Achstyp), Nutzlastkapazität (bis zu 5 kg, 5,01 bis 10 kg, über 10 kg), Anwendung (Montage, Pick-and-Place, Verpackung, Materialhandhabung, Inspektion, sonstige Anwendungen), Branchenvertikale (Elektronik und Halbleiter, Automobil, Pharmazeutika, Lebensmittel und Getränke, Logistik und Transport sowie sonstige Branchenvertikalen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| 3-Achsen |

| 4-Achsen |

| 5+-Achsen / Hybrid |

| Bis zu 5 kg |

| 5,01–10 kg |

| 10,01–20 kg |

| Über 20 kg |

| Montage |

| Pick-and-Place |

| Verpackung |

| Materialhandhabung |

| Inspektion und Prüfung |

| Dosierung und Löten |

| Elektronik und Halbleiter |

| Automobil |

| Pharmazeutika und Medizinprodukte |

| Lebensmittel und Getränke |

| Logistik und Lagerhaltung |

| Komponenten für erneuerbare Energien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN-5 | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC-Länder |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Achstyp | 3-Achsen | ||

| 4-Achsen | |||

| 5+-Achsen / Hybrid | |||

| Nach Nutzlastkapazität | Bis zu 5 kg | ||

| 5,01–10 kg | |||

| 10,01–20 kg | |||

| Über 20 kg | |||

| Nach Anwendung | Montage | ||

| Pick-and-Place | |||

| Verpackung | |||

| Materialhandhabung | |||

| Inspektion und Prüfung | |||

| Dosierung und Löten | |||

| Nach Branchenvertikale | Elektronik und Halbleiter | ||

| Automobil | |||

| Pharmazeutika und Medizinprodukte | |||

| Lebensmittel und Getränke | |||

| Logistik und Lagerhaltung | |||

| Komponenten für erneuerbare Energien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN-5 | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC-Länder | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der SCARA-Roboter-Markt bis 2031 erreichen?

Es wird erwartet, dass der SCARA-Roboter-Markt bis 2031 USD 19,72 Milliarden bei einer CAGR von 9,63 % erreicht.

Welche Region führt derzeit den SCARA-Roboter-Markt an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Marktanteil von 62,75 % aufgrund dichter Elektronik- und Automobil-Lieferketten.

Welches Anwendungssegment wächst am schnellsten?

Dosierung und Löten wird voraussichtlich mit einer CAGR von 11,96 % wachsen, da Elektrofahrzeugbatterie- und Halbleiterverpackungslinien eine hochpräzise Klebstoff- und Lotauftragung erfordern.

Warum gewinnen 5+-Achsen/Hybrid-SCARA-Roboter an Bedeutung?

Sie bieten zusätzliche Beweglichkeit nahe der Leistung von Sechsachsen-Robotern bei gleichzeitiger Beibehaltung der SCARA-typischen Geschwindigkeit, was zu einer CAGR-Prognose von 13,78 % führt.

Was ist das Haupthindernis für kleine Hersteller?

Hohe anfängliche Investitionskosten und Gesamtbetriebskosten bleiben die primären Hindernisse trotz Förderprogrammen und Leasingoptionen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter kontrollieren etwas mehr als 60 % des globalen Umsatzes, was auf eine moderate Konzentration mit Raum für regionale Herausforderer hindeutet.

Seite zuletzt aktualisiert am: