Marktgröße und Marktanteil für Konsumentenrobotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

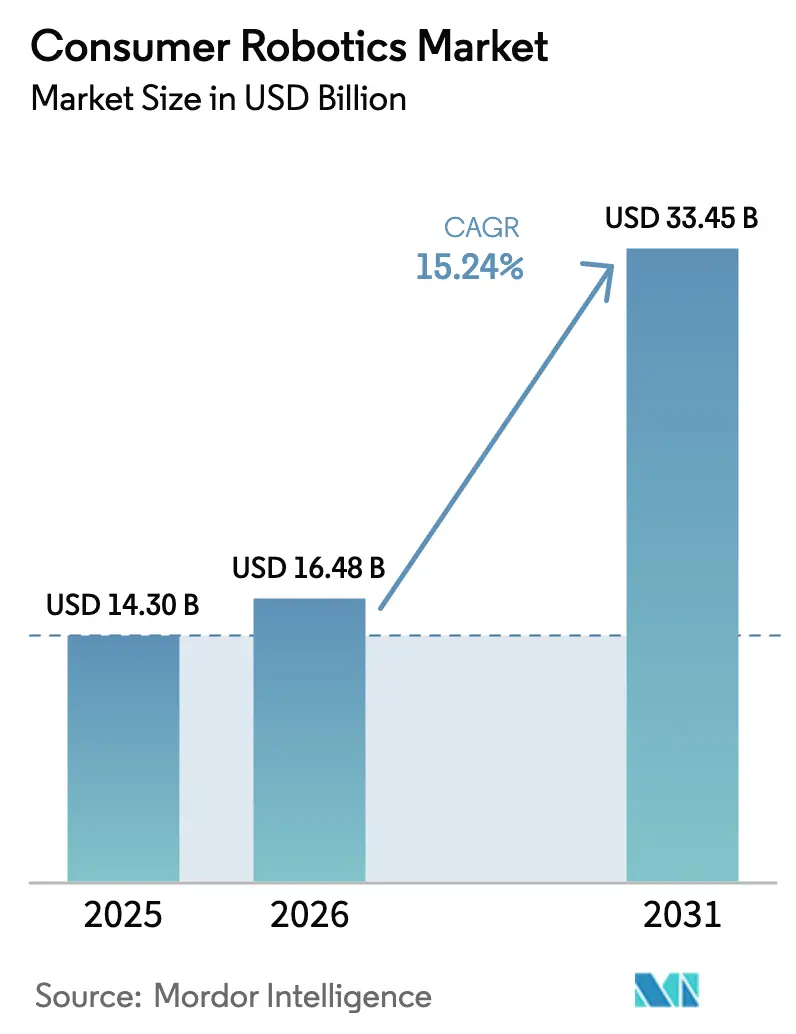

| Marktgröße (2026) | 16.48 Milliarden US-Dollar |

| Marktgröße (2031) | 33.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

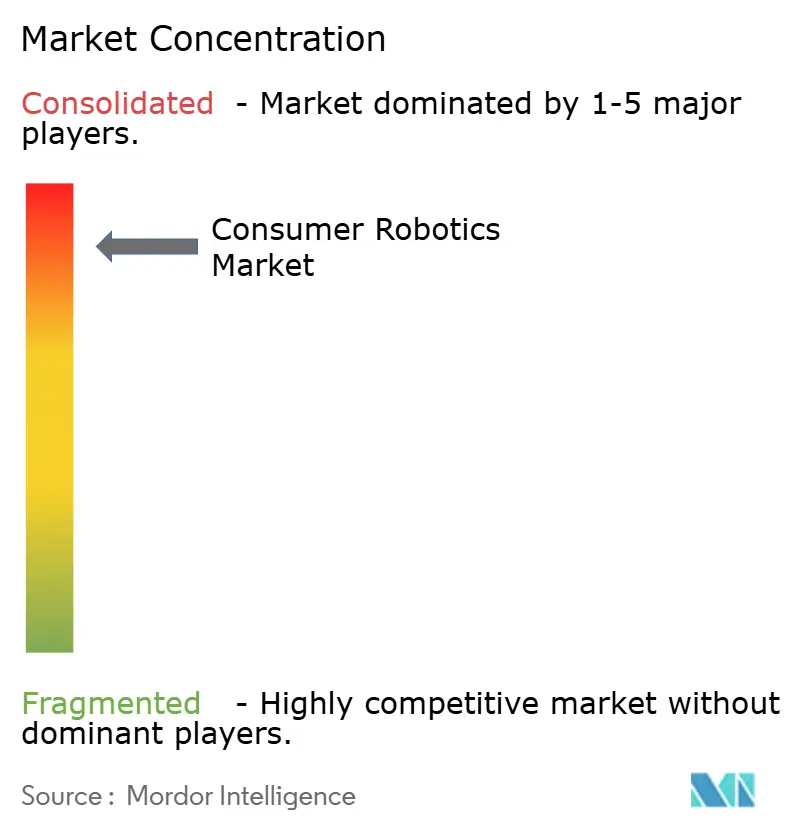

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Konsumentenrobotik von Mordor Intelligence

Die Marktgröße für Konsumentenrobotik wurde im Jahr 2025 auf USD 14,30 Milliarden geschätzt und soll von USD 16,48 Milliarden im Jahr 2026 auf USD 33,45 Milliarden bis 2031 wachsen, bei einer CAGR von 15,24 % während des Prognosezeitraums (2026–2031). Die Nachfrage wurde durch den Wandel von eigenständigen Haushaltsgeräten hin zu intelligenten, autonomen Systemen angetrieben, die in umfassendere Smart-Home- und altersgerechte Wohnökosysteme eingebunden sind. Durchbrüche bei der visuellen SLAM-Navigation, der KI-Inferenz auf dem Gerät und dem energieeffizienten Halbleiterdesign ermöglichten es Robotern, sicher in unübersichtlichen Wohnräumen ohne externe Signalgeber zu operieren. Die Regierungen Japans, der Vereinigten Staaten und Teilen Europas finanzierten Pilotprojekte für Assistenzrobotik, die Erschwinglichkeitshürden für ältere Bürger senkten.[1]Europäisches Parlament, "Pflegeroboter und demografischer Wandel," europarl.europa.eu Lieferkettenüberprüfungen, die durch die Biden-Administration ausgelöst wurden, veranlassten Anbieter, die Beschaffung von Batterien und Halbleitern neu zu gestalten, um geopolitische Risiken zu reduzieren. Gleichzeitig senkte ein abonnementbasiertes Robotik-als-Dienstleistung-Modell (RaaS) – das schätzungsweise mit 18 % jährlich wächst – die anfänglichen Eigentumskosten und förderte schnellere Erneuerungszyklen. Die Wettbewerbsintensität stieg, da die fünf führenden Marken 93 % des globalen Umsatzes kontrollierten, was Konsolidierungen und beschleunigte Produkt-Roadmaps auslöste.

Wichtigste Erkenntnisse des Berichts

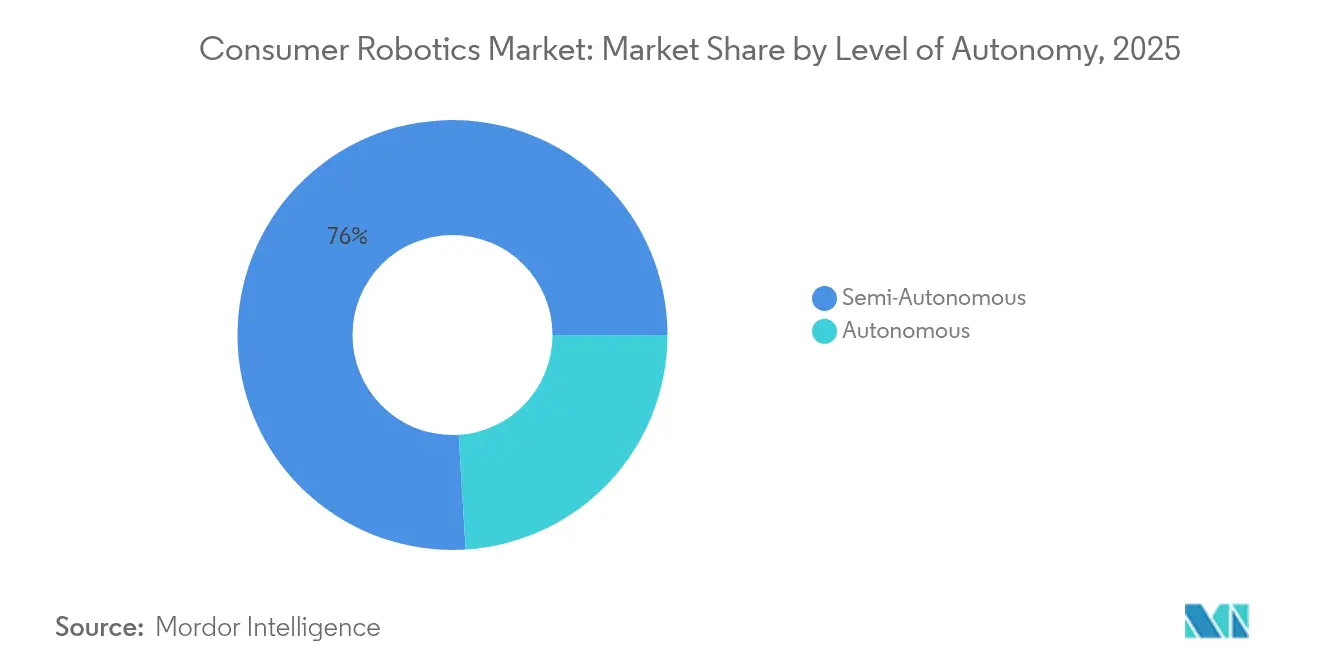

- Nach Autonomiegrad führten halbautonome Systeme mit 75,98 % des Marktanteils für Konsumentenrobotik im Jahr 2025; vollautonome Roboter werden voraussichtlich bis 2031 mit einer CAGR von 24,23 % wachsen.

- Nach Produkttyp eroberten Reinigungsroboter im Jahr 2025 einen Marktanteil von 63,85 % am Markt für Konsumentenrobotik, während Sozial- und Begleitroboter bis 2031 mit einer CAGR von 27,68 % wachsen sollen.

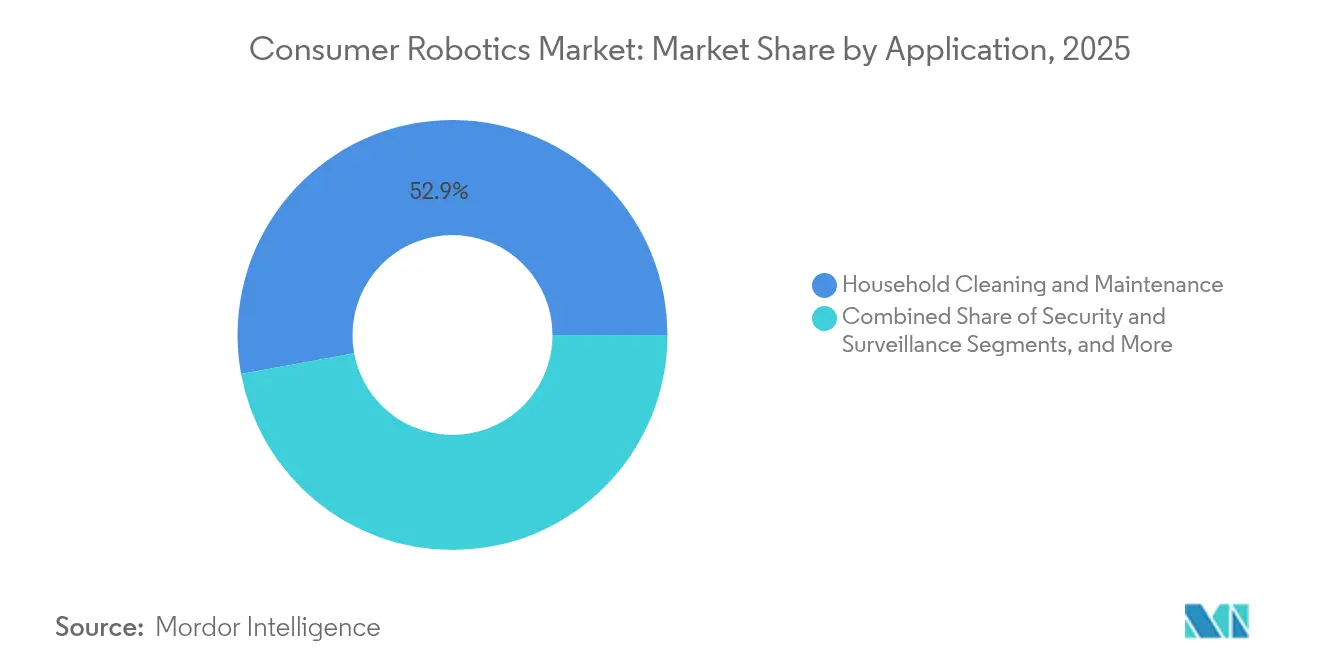

- Nach Anwendung hielt die Haushaltsreinigung im Jahr 2025 einen Anteil von 52,91 % an der Marktgröße für Konsumentenrobotik; persönliche Gesundheit und Wohlbefinden soll bis 2031 mit einer CAGR von 28,12 % steigen.

- Nach Vertriebskanal entfielen im Jahr 2025 60,92 % der Marktgröße für Konsumentenrobotik auf den Online-Handel; der Direktvertrieb an Verbraucher wächst bis 2031 mit einer CAGR von 26,02 %.

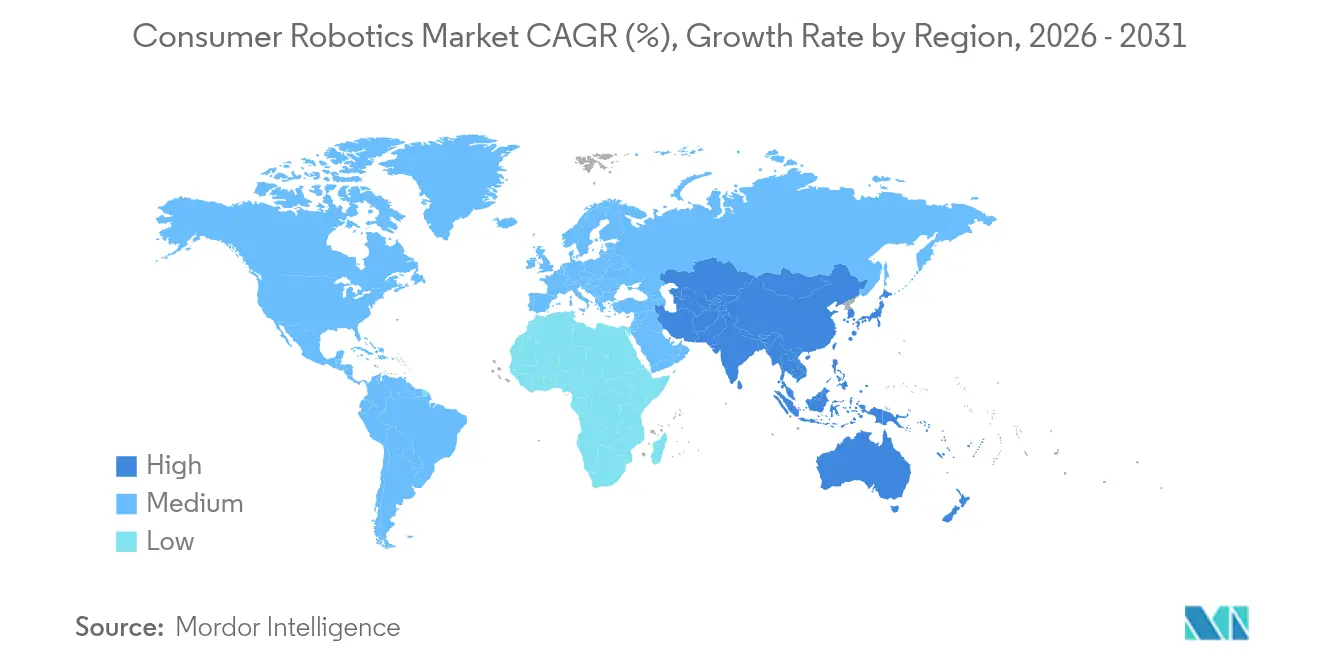

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,95 % der Marktgröße für Konsumentenrobotik, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,98 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Konsumentenrobotik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Haushaltsautomatisierung | +3.2% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei KI und visueller SLAM-Autonomie | +4.1% | Global, angeführt von Innovationszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration in das Smart-Home-Ökosystem | +2.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abonnementbasiertes RaaS für Verbraucher | +1.9% | Nordamerika und EU als frühe Märkte sowie globale Expansion | Langfristig (≥ 4 Jahre) |

| Einführung von Servicerobotern im Einzel- und Gastgewerbe | +1.4% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für altersgerechtes Wohnen | +2.1% | Japan, EU und Nordamerika mit politischer Unterstützung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Haushaltsautomatisierung

Die pandemiebedingte Verlagerung hin zur Fernarbeit erhöhte die zu Hause verbrachte Zeit und legte Schwachstellen offen, die einfache Haushaltsgeräte nicht lösen konnten. Käufer im Premiumsegment wandten sich autonomen Bodenreinigungssystemen, Innenlieferrobotern und reaktionsfähigen Luftqualitätsmonitoren zu, die über Matter- und Zigbee-Protokolle kommunizieren. Samsungs Ballie-Prototyp, der auf der CES 2025 vorgestellt wurde, veranschaulichte, wie prädiktive KI den Roboter in die Lage versetzt, Beleuchtungs-, HLK- und Sicherheitsroutinen vorausschauend auszulösen, während er Wohnräume patrouilliert. Frühe Anwender akzeptierten Preisaufschläge von 10–15 %, was die Zahlungsbereitschaft für Komfort und Zeitersparnis bestätigte und den Markt für Konsumentenrobotik verbreiterte.

Durchbrüche bei KI und visueller SLAM-Autonomie

Günstige Tiefenkameras, Edge-KI-Beschleuniger und ausgereifte SLAM-Algorithmen befreiten Roboter aus der Beschränkung auf einzelne Räume. ABBs Flexley-Serie und Roborocks Saros Z70, der in der Lage ist, einen Arm auszuklappen, um herumliegende Gegenstände zu entfernen, zeigten, dass Echtzeit-Wahrnehmung in Verbindung mit Manipulation neue Haushaltsaufgaben erschließt. Asiatische ODMs nutzten die Nähe zu Komponentenlieferketten, um alle 10 Monate iterative Upgrades einzuführen, die Innovationszyklen zu verkürzen und die Leistungsgrundlage für den Markt für Konsumentenrobotik anzuheben.

Integration in das Smart-Home-Ökosystem

Roboter entwickelten sich zu mobilen IoT-Knotenpunkten, die Umgebungsdaten für Smart-Home-Plattformen sammeln. Lokale Verarbeitungsoptionen entschärften Compliance-Probleme im DSGVO-regulierten Europa, wo Verbraucher datenschutzfreundliche Architekturen forderten. Anbieter, die offene APIs integrierten, erzielten höhere Bindungsraten für Abonnements, wie z. B. die Lieferung von Verbrauchsmaterialien oder vorausschauende Wartung. Die daraus resultierenden Netzwerkeffekte vertieften die Markenbindung und erhöhten die Wechselkosten, was die Umsatztransparenz im gesamten Markt für Konsumentenrobotik stärkte.

Abonnementbasiertes RaaS für Verbraucher

Haushalte, die zögerten, USD 500–1.800 im Voraus für einen Saugroboter zu zahlen, begrüßten Rundum-Monatspläne, die Hardware, Verbrauchsmaterialien und Software-Updates bündelten. Anbieter berichteten von Abwanderungsraten unter 5 % nach 24 Monaten, was auf eine starke Kundenbindungsökonomie hindeutet. Das Modell zog mittlere Einkommensschichten in den Vereinigten Staaten und Westeuropa an, wo die Kreditdurchdringung wiederkehrende Abrechnungen unterstützte. Im Prognosezeitraum wird erwartet, dass RaaS-Umsätze die Cashflows diversifizieren und die Bereitstellungszyklen für Funktionen beschleunigen, was den Markt für Konsumentenrobotik weiter belebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten in Schwellenländern | -2.3% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, verstärkt in der EU | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiken bei kritischen Rohstoffen | -1.6% | Global, konzentriert in Asien | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Einhaltung von Elektroschrott-Vorschriften | -1.1% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten in Schwellenländern

In preissensiblen Märkten wie Indonesien und Brasilien entsprach der durchschnittliche Saugroboter zum Preis von USD 700 drei bis vier Wochen des Haushaltseinkommens, was die Einführung hemmte. Finanzierungsoptionen waren rar, und Kundendienst-Netzwerke waren dünn, was das wahrgenommene Risiko erhöhte. Selbst dort, wo RaaS-Pilotprojekte starteten, untergruben eingeschränkte Breitbandversorgung und lückenhafte Logistik die Zuverlässigkeit des Dienstes und verzögerten die Durchdringung außerhalb von Städten der ersten Kategorie. Bis lokale Montage skaliert oder die Besteuerung nachlässt, wird die Erschwinglichkeit den Markt für Konsumentenrobotik weiterhin hemmen.

Datenschutz- und Cybersicherheitsbedenken

Akademische Demonstrationen auf dem 37C3 im Jahr 2024 zeigten, wie kompromittierte Firmware Videofeeds aus dem Inneren von Wohnungen streamen konnte, was öffentliche Besorgnis auslöste. EU-Regulierungsbehörden reagierten mit der Verschärfung von Zertifizierungsregeln für vernetzte Geräte, was Compliance-Kosten und -Zeit erhöhte. Hersteller integrierten geräteseitige Objekterkennung, um Cloud-Uploads zu begrenzen, und veröffentlichten Transparenz-Dashboards, doch der Vertrauensverlust blieb eine Bremse, insbesondere bei älteren Käufern, die am meisten von Assistenzrobotern profitieren würden. Die Bewältigung dieser Probleme ist entscheidend für die Aufrechterhaltung des Schwungs im Markt für Konsumentenrobotik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Autonomiegrad: Intelligenz treibt die Migration in das Premiumsegment

Halbautonome Modelle dominierten 2025 mit einem Marktanteil von 75,98 % im Markt für Konsumentenrobotik, da sie einen Betrieb ohne ständige Aufsicht mit Nutzerkontrolle verbanden. Die Einzelhandelspreise lagen nahe USD 600, was sie für Massenmarkthaushalte erschwinglich machte. Vollautonome Einheiten, obwohl unter 25 % der Lieferungen, wuchsen mit einer CAGR von 24,23 %, da sich die KI-Kostenkurven verbesserten. Frühe Anwender lobten Hindernisbeseitigungsarme und selbstleerende Dockingstationen und signalisierten die Bereitschaft, USD 1.200 und mehr für ein problemloses Leben zu zahlen.

Eine wachsende Leistungslücke ermutigte Anbieter, Portfolios zu staffeln: Einstiegsmodelle bieten Laser-Kartierung; Mittelklasseprodukte fügen Sprachassistenten-Integration hinzu; Flaggschiffe rühmen sich mit Echtzeit-Szenensegmentierung. Diese Staffelungsstrategie maximierte Upselling-Möglichkeiten und verlängerte Produktlebenszyklen. Da die Sensorpreise sinken, wird erwartet, dass vollautonome Geräte bis 2027 die USD-799-Schwelle unterschreiten, was wahrscheinlich den Volumenmix umkehren und den Markt für Konsumentenrobotik neu gestalten wird.

Nach Produkttyp: Dominanz der Reinigung steht vor der Herausforderung durch Begleitroboter

Reinigungsroboter erwirtschafteten 2025 63,85 % des Umsatzes nach Produkttyp und hatten damit den größten Marktanteil im Markt für Konsumentenrobotik unter allen Kategorien. Kontinuierliche Verbesserungen der Saugleistung, wiederverwendbare Staubbeutel und selbstleerende Dockingstationen steigerten die Margen und finanzierten häufige Erneuerungszyklen. Marktführer wie Roborock erweiterten die Attraktivität der Kategorie durch einen KI-gestützten Klapparm, der Spielzeug und Kabel vor dem Saugen entfernt – eine Funktion, die erstmals am Saros-Z70-Modell gezeigt wurde. Gerätehersteller meldeten auch Patente für die Flottenkoordination an, die es einem „Master”-Staubsauger ermöglicht, kleinere Einheiten in verpasste Zonen zu entsenden, was die Abdeckung erhöht und gleichzeitig die Batteriegröße begrenzt. Diese Innovationen halfen Reinigungsgeräten, ihre Preissetzungsmacht zu verteidigen, selbst als die Komponentenkosten sanken.

Sozial- und Begleitroboter verzeichneten die schnellste Expansion mit einer CAGR von 27,68 %, da Haushalte emotionales Engagement und leichte Wellness-Überwachung suchten. Käufer im Premiumsegment nahmen tierähnliche Roboter an, die Geschichten erzählen, Medikamentenerinnerungen planen und grundlegende Telepräsenz für Verwandte bieten – eine Entwicklung, die von frühen therapeutischen Geräten wie Paro inspiriert wurde, die bewiesen, dass Senioren positiv auf robotische Gesellschaft reagieren. Anbieter nutzten Mobilitäts- und Visions-Stacks von Staubsaugern wieder, verkürzten die Markteinführungszeit und ermöglichten Einführungspreise unter USD 1.200. Die Diversifizierung in emotional getriebene Anwendungsfälle mindert daher die Überabhängigkeit von der reifen Bodenreinigungsnische und erweitert die Markenreichweite über demografische Gruppen hinweg.

Nach Anwendung: Aufkommen des Wellness-Bereichs stört das Reinigungsmonopol

Die Haushaltsreinigung sicherte sich 2025 einen Anteil von 52,91 % an der Marktgröße für Konsumentenrobotik, da zeitlich belastete Berufstätige alltägliche Aufgaben auslagerten. Anwendungsfälle für persönliche Gesundheit und Wohlbefinden – von Sturzerkennungsgehilfen bis hin zu Exosuits zur Unterstützung des Parkinson-Gangs – wuchsen jedoch mit einer CAGR von 28,12 %. Klinische Studien an der Harvard-Universität zeigten eine 60-prozentige Reduzierung der Sturzinzidenz, was Erstattungsargumente stärkte.

Sicherheitsroboter patrouillierten in Vorstadteinfahrten, aber die Einführung blieb auf einkommensstarke Bevölkerungsgruppen beschränkt. Bildungsbaukästen hielten eine bescheidene Nachfrage aufrecht, da Eltern MINT-Förderung suchten. Die Diversifizierung über die Bodenreinigung hinaus verteilt das Umsatzrisiko und erhöht die Widerstandsfähigkeit des Marktes für Konsumentenrobotik gegenüber Makrozyklen.

Nach Vertriebskanal: Direktverbindung beschleunigt das Wachstum

Online-Shops erwirtschafteten 2025 60,92 % des globalen Umsatzes, unterstützt durch Vergleichsmaschinen und Influencer-Tutorials. Plattformen wie Amazon setzten 750.000 interne Roboter ein und demonstrierten damit Glaubwürdigkeit, die auf Verbraucherkategorien ausstrahlte. Der Direktvertrieb an Verbraucher (DTC) stieg zwar kleiner, aber mit einer CAGR von 26,02 %, da Marken höhere Margen und Erstanbieterdaten anstrebten.

DTC-Pioniere bündelten lebenslange Verbrauchsmaterialien, App-Upgrades und erweiterte Garantien, die die Amortisationszeiten für Käufer verkürzten. Logistikpartner boten Zwei-Tage-Lieferung und Haustür-Service an, was dem Komfort großer E-Commerce-Anbieter entsprach. Mit steigender DTC-Durchdringung werden Hersteller über reichhaltigere Telemetriedaten verfügen, die vorausschauende Upgrades ermöglichen, die das Schwungrad des Marktes für Konsumentenrobotik stärken.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 35,95 %, dank hoher verfügbarer Einkommen und früher Smart-Home-Einführung. Die durchschnittlichen Verkaufspreise dort lagen 25 % über dem globalen Durchschnitt, was robuste Margen unterstützte. Asien-Pazifik verzeichnete die schnellste Expansion mit einer CAGR von 17,98 %, da chinesische und südkoreanische OEMs lokale Komponentencluster und die demografische Alterung nutzten.

Nordamerikas Führungsposition resultierte aus einer technologieaffinen Mittelschicht, starker Breitbanddurchdringung und Bundesinitiativen, die Exoskelette für Veteranen erstatteten. Anbieter nutzten ausgereifte E-Commerce-Logistik, um Zwei-Jahres-Ersatzzyklen aufrechtzuerhalten. Die Abhängigkeit von Komponenten aus Asien-Pazifik setzte die Kostenstrukturen jedoch Zollschwankungen und Versandunterbrechungen aus – eine Achillesferse, die Hersteller durch Nearshoring-Prototypen in Mexiko und Kanada zu beheben begannen.

Die höchste CAGR in Asien-Pazifik spiegelte eine unvergleichliche Kombination aus angebotsseitiger Skalierung und nachfrageseitiger Dringlichkeit wider, da die Bevölkerungen rasch alterten. Staatliche Zuschüsse in Japan subventionierten Rehabilitationsroboter, während chinesische Städte Gemeinschaftspflegeroboter pilotierten, um den Mangel an Pflegepersonal auszugleichen. Wettbewerbsfähige lokale Ökosysteme senkten die Stücklistenkosten und ermöglichten Saugroboter unter USD 400, die das untere Mitteleinkommenssegment erschlossen und den Trichter des Marktes für Konsumentenrobotik erweiterten.

Europa zeigte ein gemäßigtes, aber nachhaltiges Wachstum, das durch strenge Datenschutzgesetze untermauert wurde, die Hersteller zu Investitionen in Edge-Computing-Schutzmaßnahmen zwangen. Die DSGVO-Konformität stärkte das Vertrauen und ermöglichte eine tiefere Smart-Home-Integration, insbesondere in Deutschland und den nordischen Ländern. Südeuropäische Volkswirtschaften, die sich noch von früheren Abschwüngen erholten, bevorzugten RaaS-Modelle, um Ausgaben über die Zeit zu verteilen. Jenseits der drei regionalen Zentren verzeichneten Lateinamerika und der Nahe Osten eine frühe Einführung unter wohlhabenden Stadtbewohnern, obwohl Währungsvolatilität und Servicelücken die Volumina dämpften.

Wettbewerbslandschaft

Die Konzentration blieb hoch: Die fünf führenden Anbieter kontrollierten 93 % des globalen Umsatzes, was erhebliche Preissetzungsmacht und Forschungs- und Entwicklungskapazitäten bedeutete. Roborocks Börsennotierungsantrag in Hongkong verdeutlichte die Ambitionen, die Plattformexpansion und das Marketing in Europa zu finanzieren. iRobot, unter Margendruck, restrukturierte den Betrieb und schwenkte auf lidarausgestattete Modelle um, die ab USD 299 angeboten wurden, um Marktanteile zurückzugewinnen.

Strategische Allianzen proliferierten. Symbotic übernahm Walmarts interne Robotikeinheit und sicherte sich eine Pipeline für die Einführung von Automatisierungslösungen im Einzelhandel. Electrolux patentierte die Koordination mehrerer Roboter und suchte Differenzierung durch Flotteneffizienz. Start-ups zogen reichlich Risikokapital an, was durch Cybernetix Ventures' USD-100-Millionen-Fonds für physische KI unterstrichen wurde. Trotz der Mittelzuflüsse blieben die Markteintrittsbarrieren aufgrund proprietärer KI-Stacks und globaler Serviceanforderungen hoch, was das Profil hoher Konzentration im Markt für Konsumentenrobotik bewahrte.

Chancen in Nischenbereichen entstanden in der Altenpflege, wo therapeutische Roboter wie Paro Preise von USD 6.000 und mehr erzielten. Anbieter richteten ihren Blick auch auf Haushalte in Entwicklungsländern mit vereinfachten Funktionssets, die Lidar durch Infrarot ersetzten und die Kosten um 40 % senkten. Das Scheitern bei der Umsetzung von Erschwinglichkeit führte zu Opfern: Das von Xiaomi unterstützte Roidmi verließ den Markt im Jahr 2024 nach intensiven Preiskriegen.[4]KrASIA, "Roidmi verlässt den Markt," kr-asia.com Insgesamt hängt eine nachhaltige Differenzierung nun von internem KI-Talent, robusten Patentportfolios und vertikal integrierten Servicemodellen ab.

Marktführer in der Konsumentenrobotik

iRobot Corporation

Roborock Technology Co., Ltd.

Ecovacs Robotics Co., Ltd.

DJI Technology Co., Ltd.

Xiaomi Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roborock gab Pläne für eine Börsennotierung an der Hongkonger Börse bekannt, wobei der Auslandsumsatz 2024 CNY 6,388 Milliarden (USD 883 Millionen) betrug und den Inlandsumsatz übertraf.

- Juni 2025: Cybernetix Ventures begann mit der Einwerbung eines USD-100-Millionen-Fonds für Robotik- und physische KI-Start-ups.

- April 2025: Apptronik sammelte USD 350 Millionen in einer Serie-A-Runde ein, um die Produktion des humanoiden Roboters Apollo zu skalieren.

- März 2025: iRobot brachte acht Roomba-Modelle mit Lidar-Raumkartierung auf den Markt, die von USD 299 bis USD 999 reichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Konsumentenrobotik als Umsätze aus dem Verkauf von Robotern für den persönlichen oder häuslichen Gebrauch, einschließlich Bodenreinigung, Rasenmähen, Poolreinigung, Sozialbegleitung, Bildung, Unterhaltung, persönliche Mobilität und Hobbydrohnen, die direkt an Haushalte vermarktet werden. Geräte, die ausschließlich für industrielle, logistische, medizinische oder Verteidigungszwecke gebaut wurden, liegen außerhalb dieser Wertschöpfungskette.

Ausschluss aus dem Umfang: Kommerzielle Serviceroboter, die in Lagerhäusern, Krankenhäusern, Sicherheitspatrouillen oder der Lebensmittellieferung eingesetzt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Autonomiegrad

- Autonom

- Halbautonome

- Nach Produkttyp

- Reinigungsroboter

- Sozial- und Begleitroboter

- Unterhaltungs- und Spielroboter

- Persönliche Mobilitäts- und Wearable-Roboter

- Konsumentendrohnen

- Nach Anwendung

- Haushaltsreinigung und -wartung

- Sicherheit und Überwachung

- Unterhaltung und Begleitung

- Persönliche Gesundheit und Wohlbefinden

- Bildung und MINT-Lernen

- Nach Vertriebskanal

- Online-Handel

- Fachelektronikgeschäfte

- Großflächige Einzelhändler

- Direktvertrieb an Verbraucher

- Sonstige Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Komponentenherstellern, Roboter-OEMs, großen Elektronikhändlern, Online-Marktplätzen und Reparaturzentren in Nordamerika, Europa und Asien helfen uns, Einführungsraten, durchschnittliche Verkaufspreise und Garantieersatzvolumina zu testen und Lücken zu schließen, die die Schreibtischarbeit offen lässt.

Schreibtischforschung

Wir beginnen mit öffentlich zugänglichen Datensätzen wie den jährlichen Versandtabellen der Internationalen Vereinigung für Robotik, den IKT-Ausgaben des US-amerikanischen Volkszählungsamts, den PRODCOM-Produktionscodes von Eurostat, den Versandmeldungen der Japan Robot Association und Patenttrends von Questel. Unternehmenseinreichungen, 10-K-Berichte, Fachpresse und Verbands-Whitepapers bieten Verkaufspreise, Kanalmixe und Zeitpläne für neue Produkte. Unsere Analysten ziehen auch Finanzdaten aus D&B Hoovers und Nachrichten aus Dow Jones Factiva für Gegenprüfungen heran. Diese Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage für 2025 durch ein Top-down-Modell, das Haushaltsdurchdringung, durchschnittliche Ersatzzyklen und regionale Einkommensgruppen abgleicht; selektive Bottom-up-Prüfungen (Stichproben von Durchschnittsverkaufspreis mal Einheiten der führenden Marken) verifizieren die Gesamtwerte vor Anpassungen. Zu den wichtigsten Eingaben gehören globale Saugroboterlieferungen, Smart-Home-Breitbanddurchdringung, Preistrends für Lithium-Ionen-Batterien, Wachstum des verfügbaren persönlichen Einkommens und Einheitsprognosen der Internationalen Vereinigung für Robotik. Eine multivariate Regression, kombiniert mit Szenarioanalysen zur Preiselastizität, projiziert Werte bis 2030; Anomalien lösen erneute Berechnungen aus.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand externer Indikatoren und die Genehmigung durch das Management. Die Datei wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen; vor der Veröffentlichung überprüft ein Analyst alle Treiber erneut.

Warum Mordors Ausgangsbasis für Konsumentenrobotik Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Produktkörbe, Preisannahmen und Aktualisierungsrhythmen variieren. Wir klären zunächst den Umfang und lassen dann die Daten das Modell steuern.

Zu den wichtigsten Abweichungstreibern gehören, ob Bildungsbaukästen und Spielzeugdrohnen einbezogen werden, wie Graumarkt-Online-Verkäufe behandelt werden und ob halbprofessionelle Serviceroboter in die Gesamtwerte einfließen. Mordor hält sich an Endverbraucherverkäufe, verwendet rollende Währungsparität und aktualisiert jährlich, was einige Mitbewerber nicht tun.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,30 Mrd. (2025) | ||

| USD 13,16 Mrd. (2025) | Globales Beratungsunternehmen A | schließt Hobbydrohnen und Begleitroboter aus |

| USD 18,44 Mrd. (2025) | Branchendatenanbieter B | bezieht Lagerhaus-Serviceeinheiten in die Verbrauchersummen ein |

Diese Vergleiche zeigen, dass sich die Zahlen enger zusammenfinden, sobald der Produktumfang harmonisiert wird, was unterstreicht, dass Mordors disziplinierter, klar nachvollziehbarer Ansatz Entscheidungsträgern eine verlässliche Ausgangsbasis bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Konsumentenrobotik?

Der Markt für Konsumentenrobotik wurde im Jahr 2026 auf USD 16,48 Milliarden geschätzt und soll bis 2031 USD 33,45 Milliarden erreichen.

Welches Segment wächst innerhalb der Konsumentenrobotik am schnellsten?

Vollautonome Roboter werden voraussichtlich mit einer CAGR von 24,23 % wachsen, während Sozial- und Begleitroboter auf der Produktseite bis 2031 eine CAGR von 27,68 % aufweisen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik profitiert von großflächiger Komponentenfertigung, schnell alternder Bevölkerung und aggressiven Innovationszyklen, was zu einer regionalen CAGR von 17,98 % führt.

Wie gehen Unternehmen mit hohen Anfangskosten in Schwellenländern um?

Anbieter experimentieren mit Robotik-als-Dienstleistung-Abonnementmodellen und erkunden lokale Montage, um Preise zu senken und den Zugang zu erweitern.

Welche Rolle spielt KI bei Konsumentenrobotern der nächsten Generation?

Fortschritte bei geräteseitiger KI und visueller SLAM-Navigation ermöglichen es Robotern, komplexe Wohnräume zu navigieren, Objekte zu manipulieren und sich tief in Smart-Home-Ökosysteme zu integrieren, was Anwendungsfälle erweitert.

Verlangsamen Datenschutzbedenken die Einführung?

Ja. Nachgewiesene Hacking-Risiken und strengere Vorschriften wie die DSGVO erhöhen die Compliance-Kosten und beeinflussen Kaufentscheidungen, insbesondere in Europa.

Seite zuletzt aktualisiert am: