Größe und Marktanteil des Dachdeckungsmarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

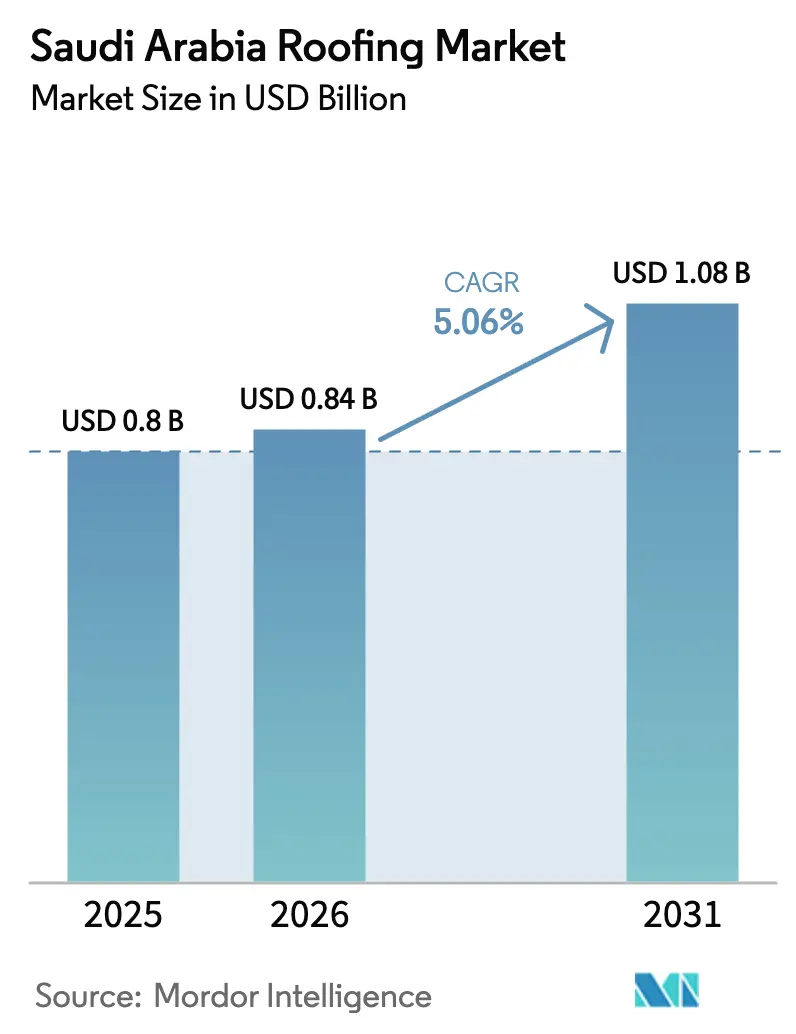

| Marktgröße im Basisjahr (2025) | 0.8 Milliarden US-Dollar |

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dachdeckungsmarkts Saudi-Arabien durch Mordor Intelligence

Die Größe des Dachdeckungsmarkts Saudi-Arabien beläuft sich im Jahr 2026 auf schätzungsweise USD 0,84 Milliarden und wächst ausgehend vom Wert 2025 von USD 0,8 Milliarden, wobei die Projektionen für 2031 USD 1,08 Milliarden ausweisen und der Markt im Zeitraum 2026–2031 mit einer CAGR von 5,06 % wächst. Robuste öffentliche Ausgaben im Rahmen der Gigaprojekte der Vision 2030 entkoppeln die Nachfrage von zyklischen Wohnungsbaustarts und veranlassen Lieferanten, die Kapazitäten für klimatauglich bewertete, energieeffiziente Systeme auszubauen. Beschaffungsentscheidungen bevorzugen Membranen und gedämmte Metallpaneele, die Sommertemperaturen von 45 °C, Sandstürmen und den längeren Designlebensdauern standhalten, die staatliche Eigentümer fordern. Lokale Investoren konsolidieren Vertrieb und Produktion, um die Importabhängigkeit zu verringern, während ausländische Marken ihre inländische Fertigung durch Übernahmen und Joint Ventures ausbauen. Gleichzeitig beschleunigen strengere Energieeffizienzvorschriften und Anreize für Dach-Photovoltaik den Übergang zu reflektierenden, PV-geeigneten Aufbauten mit niedrigeren Lebenszykluskosten[1]Construction Briefing, „Sindalah Island Opens”, constructionbriefing.com.

Wichtigste Erkenntnisse des Berichts

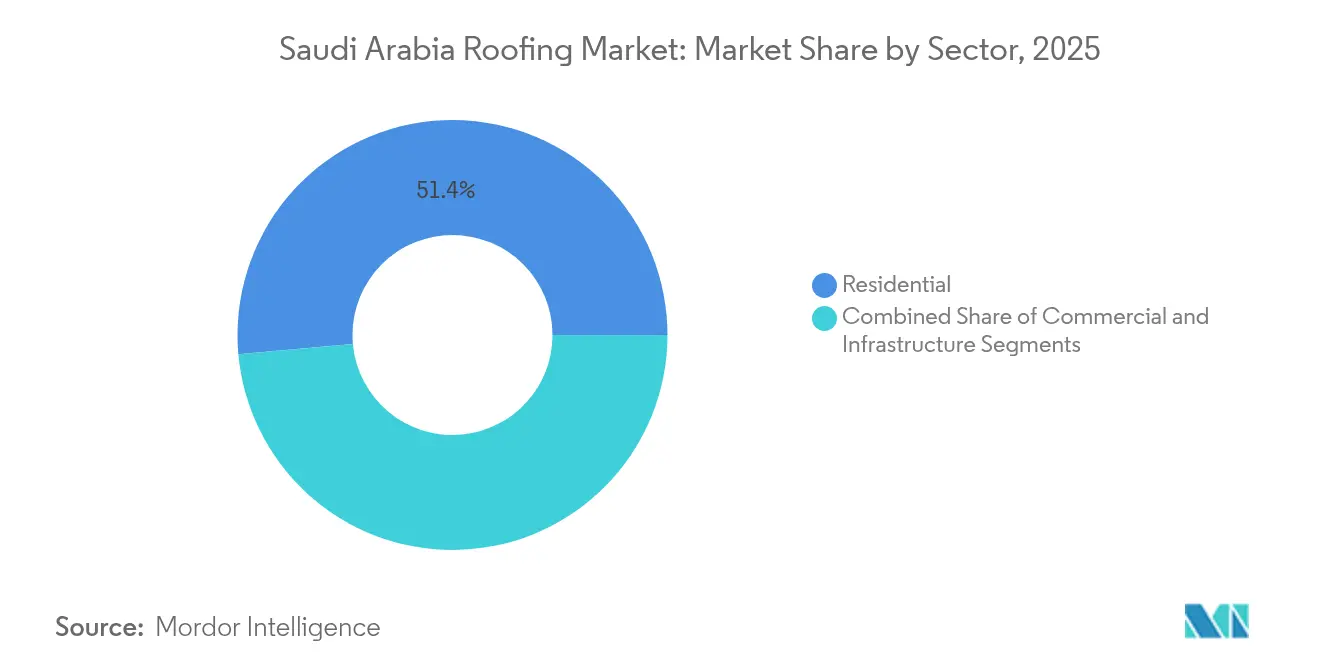

- Nach Sektor entfiel auf den Wohngebäudebereich ein Anteil von 51,42 % der Nachfrage im Jahr 2025, während die Infrastruktur mit einer prognostizierten CAGR von 5,78 % bis 2031 das stärkste Wachstum unter allen Endverwendungen verzeichnen soll.

- Nach Installationstyp entfielen 59,35 % der Aktivitäten 2025 auf den Neubau, während Ersatz und Dacherneuerung mit einer CAGR von 5,98 % wachsen soll, getragen vom alternden Gebäudebestand der 1980er und 1990er Jahre.

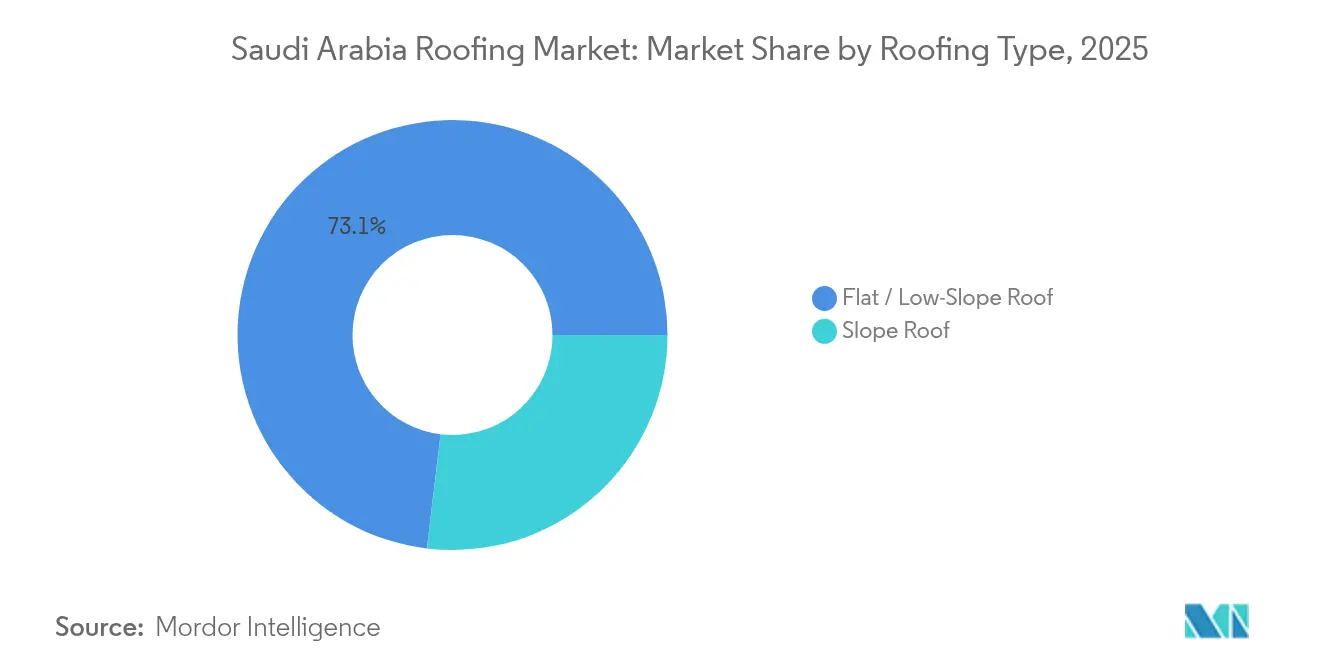

- Nach Dachtyp dominierten Flach- und Flachdachsysteme mit geringer Neigung im Jahr 2025 mit 73,10 % der Nachfrage und sollen das Wachstum mit einer CAGR von 6,12 % anführen, da weitgespannte Gewerbe- und Industriedächer die Projektpipelines dominieren.

- Nach Material hielt Metall im Jahr 2025 den größten Anteil von 24,35 %, doch thermoplastische Polyolefin-Membranen sollen mit einer CAGR von 6,34 % am schnellsten wachsen, was die Präferenz für hochwirksame, schweißbare, PV-kompatible Produkte widerspiegelt.

- Nach Geographie erwirtschaftete Riad 39,70 % der Ausgaben im Jahr 2025, doch NEOM und andere aufstrebende Regionen sollen mit einer CAGR von 6,55 % wachsen, da Gigaprojekte die Beschaffung über etablierte Ballungszentren hinaus verlagern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Dachdeckungsmarkt Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gigaprojekte der Vision 2030 und Wohnbauprogramme, die eine große und nachhaltige Dachdeckungsnachfrage über alle Segmente hinweg erzeugen | 1.8% | National, konzentriert auf NEOM, Rotes Meer, Qiddiya, Riad, Dschidda | Langfristig (≥ 4 Jahre) |

| Hartes Klima, das die Nachfrage nach langlebigen, gedämmten und reflektierenden Dachsystemen antreibt | 1.2% | National, mit besonderer Relevanz in Riad, Dammam und den nördlichen Industriezonen | Mittelfristig (2–4 Jahre) |

| Expansion im Industrie- und Logistikbereich, die Metall- und Einschicht-Membranen begünstigt | 1.0% | National, frühe Gewinne in den Hafenzonen von Dschidda, den Logistikkorridoren von Dammam und NEOM Oxagon | Mittelfristig (2–4 Jahre) |

| Schwung bei der Dach-Photovoltaik und Energieeffizienzvorschriften, die Kühldächer und PV-geeignete Aufbauten fördern | 0.7% | National, angeführt von Riad, Dschidda und den Vorgaben für erneuerbare Energien in NEOM | Langfristig (≥ 4 Jahre) |

| Erneuerungs-/Sanierungszyklus für alternde öffentliche und gewerbliche Gebäude, der die Dacherneuerungsvolumina steigert | 0.6% | Metropolitane Kernbereiche von Riad, Dschidda und Dammam mit Gebäudebestand aus den 1980er bis 2000er Jahren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gigaprojekte der Vision 2030 und Wohnbauprogramme erzeugen eine große und nachhaltige Dachdeckungsnachfrage über alle Segmente hinweg

Der Staatsfonds (Public Investment Fund) stellt jährlich mindestens USD 40 Milliarden für inländische Megaprojekte bereit und unterstützt damit eine langfristige Projektpipeline, die Hunderte von Millionen Quadratmetern umfasst. Die Eröffnung von Sindalah Island im Jahr 2024 verdeutlicht den Übergang der Gigaprojekte von der Planungs- in die Ausführungsphase und steigert die Nachfrage nach hochwertigen Membranen und Metallpaneelen. Projekte wie NEOM, Red Sea Global und Qiddiya erfordern hochwirksame Reflexionsoberflächen und PV-Integration und bevorzugen Lieferanten mit bewährten klimatauglich bewerteten Systemen und starken lokalen Fertigungskapazitäten. Das Ausmaß und die technischen Anforderungen stellen kleinere Hersteller vor Herausforderungen und drängen den saudi-arabischen Dachdeckungsmarkt in Richtung einer höheren Konzentration. NEOMs Entwicklungshorizont von 100 Jahren sichert zudem die Nachfragesichtbarkeit über das Jahr 2030 hinaus.

Hartes Klima treibt die Nachfrage nach langlebigen, gedämmten und reflektierenden Dachsystemen

Saudi-Arabiens Sommertemperaturen, die häufig 45 °C überschreiten, intensive UV-Strahlung und häufige Staubereignisse stellen konventionelle Bitumenprodukte weiterhin vor Herausforderungen. Das Saudi-Arabische Zentrum für Energieeffizienz (Saudi Energy Efficiency Center) hat sechzehn neue Dämmungsvorschriften eingeführt, die R-Werte der Gebäudehülle erhöht und höhere Reflexionsstandards festgelegt. Wichtige Infrastrukturen wie der King Abdulaziz International Airport haben PVDF-beschichtetes Aluminium eingesetzt, um die Anforderungen an Langlebigkeit und geringen Wartungsaufwand zu erfüllen. Planer konzentrieren sich nun auf Lebenszykluseinsparungen bei der Wärmedämmung statt auf Anschaffungskosten und bevorzugen bei den meisten Gewerbeprojekten Einschicht-TPO- und PVC-Membranen gegenüber traditionellem dunklem Bitumen. Diese klimatischen Herausforderungen treiben die Nachfrage im Premiumsegment des Dachdeckungsmarkts Saudi-Arabien an und führen zu höheren durchschnittlichen Verkaufspreisen und einer stärkeren Akzeptanz von garantiegestützten Serviceverträgen.

Industrie- und Logistikexpansion begünstigt Metall- und Einschicht-Membranen

Saudi-Arabiens Diversifizierungsbemühungen treiben das Wachstum von E-Commerce-Fulfillment-Zentren, Zolllagern und Fertigungslinien für Windturbinenblätter voran. Diese Strukturen verfügen hauptsächlich über weitgespannte Dächer mit geringer Neigung. Der Bedarf an schnellerer Bauausführung hat den Einsatz von werksfertig bearbeiteten Stahlpaneelen und mechanisch befestigten Membranen gesteigert. Die Ankündigung des HVAC-Werks von Carrier und Alat im Jahr 2024 unterstreicht die industrielle Nachfrage nach langlebigen Dachsystemen, die schweres Dachequipment tragen können. Im saudi-arabischen Dachdeckungsmarkt werden Metallprofile und reflektierende Kunststoffe gegenüber Fliesen und Schindeln bevorzugt, da sie die Bauzeit verkürzen, das konstruktive Stahlgewicht reduzieren und künftige Solar-Nachrüstungen ermöglichen.

Schwung bei der Dach-Photovoltaik und Energieeffizienzvorschriften fördern Kühldächer und PV-geeignete Aufbauten

Saudi-Arabiens Ziel für erneuerbare Energien von 58,7 GW und Netto-Messanreize, die mit USD 0,019 pro kWh bewertet werden, ermutigen Immobilieneigentümer, PV-Anlagen zu installieren. Baunormen enthalten nun solargeeignete Richtlinien, die weiße Membranen und hohe Durchstichfestigkeit für ballastierte Halterungssysteme vorschreiben. Sikas Sarnafil- und Sikaplan-Linien spiegeln diesen Wandel mit Merkmalen wie schweißbaren Nähten und einer 20-jährigen Reflexionsgarantie wider. Finanzierungskonditionen bevorzugen nun Gründächer durch niedrigere Kreditkosten und steigern die Akzeptanz von reflektierenden Einschicht- und gedämmten Metalllösungen in Gewerbe- und Institutionsprojekten. Dieser Trend soll die langfristige CAGR für Lieferanten steigern, die integrierte Kühldach- und PV-geeignete Pakete im saudi-arabischen Dachdeckungsmarkt anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Materialkosten und Devisen-/Importrisiken, die Unternehmermargen und Angebotssicherheit unter Druck setzen | -0.7% | National, mit akuten Auswirkungen auf importabhängige Membran- und Spezialmetalllieferanten | Kurzfristig (≤ 2 Jahre) |

| Ausführungsbeschränkungen – Mangel an qualifizierten Verarbeitern, extreme Witterungsfenster und die Einhaltung von Arbeits- und Gesundheitsschutzvorschriften (HSE) | -0.6% | National, konzentriert auf die Bauzonen von Riad, Dschidda, Dammam und NEOM | Mittelfristig (2–4 Jahre) |

| Fragmentierte Lieferbasis und preisgetriebene Ausschreibungen, die den Wettbewerb und die Qualitätsstreuung verschärfen | -0.5% | National, mit erhöhtem Druck bei öffentlichen Beschaffungen und Megaprojektausschreibungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Materialkosten und Devisen-/Importrisiken setzen die Unternehmermargen unter Druck

Stahl- und Bitumenpreise schwanken mit globalen Rohstofftrends und verringern die Verlässlichkeit von Festpreisverträgen. Der Staatsfonds (PIF) investierte USD 3,33 Milliarden in Saudi Iron & Steel, um die inländische Versorgung zu stärken, doch viele Spezialmembranen werden weiterhin aus Europa oder Asien importiert. Importzölle und Währungsschwankungen erhöhen die Kosten, was mittlere Auftragnehmer nur schwer bewältigen können. Verträge für öffentliche Bauarbeiten erlauben Anpassungen bei Steuer- oder Zolländerungen, bieten jedoch keine Entlastung bei Rohstoffpreiserhöhungen. Da Ausschreibungen preisgetrieben sind, senken einige Bieter die Qualität oder verzögern Projekte, wenn die Materialkosten steigen, was die CAGR des Dachdeckungsmarkts Saudi-Arabien negativ beeinflusst[2]Finanzministerium, „Vertragsformular für öffentliche Bauarbeiten”, mof.gov.sa.

Ausführungsbeschränkungen – Mangel an qualifizierten Verarbeitern, extreme Witterungsfenster und Einhaltung von Arbeits- und Gesundheitsschutzvorschriften (HSE)

Mit dem Anstieg der Gigaprojekte in Saudi-Arabien entstand ein Mangel an zertifizierten Installateuren aufgrund von Saudisierungsquoten und pandemiebedingtem Personalabbau. Temperaturen über 45 °C reduzierten die Tagesarbeitszeiten für flammkaschierte Membranen und beschränkten die sichere Installation im Sommer auf Nachtschichten. Strengere HSE-Protokolle erfordern nun zusätzliche Inspektionen, Versicherungsschutz und Leistungsgarantien, was Kosten und Zeitpläne erhöht. Darüber hinaus erschwert die Anforderung, mindestens 30 % der Arbeiten an lokale saudi-arabische Unternehmen zu vergeben, die Koordination bei großen Dächern mit engen Zeitplänen. Diese Herausforderungen verzögern Projektablieferungen und erhöhen Risikoaufschläge, was das Wachstum im Dachdeckungsmarkt Saudi-Arabien teilweise kompensiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur beschleunigt sich mit Reifung der Gigaprojekte

Die Infrastruktur machte im saudi-arabischen Dachdeckungsmarkt im Jahr 2025 einen Anteil von 48,58 % aus, während der Wohngebäudebereich mit 51,42 % Marktanteil im selben Jahr führte. Die Infrastruktur soll mit einer CAGR von 5,78 % bis 2031 alle anderen Sektoren übertreffen, da Flughäfen, Logistikzentren und Rechenzentren von der Planung in den Bau übergehen. NEOMs Industriestadt Oxagon und der Flughafen von Red Sea Global schreiben feuerfeste, PV-geeignete Aufbauten vor und verlagern die Nachfrage hin zu Einschicht-Membranen und gedämmten Metallpaneelen statt zu einfachen Schindeln. Gemischt geplante Wohnanlagen absorbieren weiterhin Volumen, doch ihre Flachdächer setzen zunehmend auf TPO oder aufgesprühtes Polyurethan, um den neuen Dämmvorschriften zu entsprechen.

Institutionelle Käufer wie die Königliche Kommission für AlUla verknüpfen Kulturerbeauflagen mit ESG-Kennzahlen und zwingen Auftragnehmer, kulturell kompatible Beläge zu beschaffen, die dennoch die R-Wert-Schwellenwerte erfüllen. Gewerbliche Hochhäuser im King Abdullah Financial District nutzen die LEED-Zertifizierung und binden Kühldach-Reflexionskurven in Ausschreibungsunterlagen ein. Da Gigaprojekteigentümer die Beschaffung standortübergreifend bündeln, profitieren Unternehmen, die Materialien vorlagern, Installateure zertifizieren und 20-jährige Servicelebensdauern garantieren können, von Mengenvorteilen, was den saudi-arabischen Dachdeckungsmarkt weiter konsolidiert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Installationstyp: Erneuerung gewinnt an Bedeutung, da alternder Gebäudebestand in Instandhaltungszyklen eintritt

Neuinstallationen dominierten mit einem Anteil von 59,35 % die Aktivitäten des Jahres 2025 und den saudi-arabischen Dachdeckungsmarkt bei Projektneustarts. Ersatz und Dacherneuerung soll jedoch mit einer CAGR von 5,98 % bis 2031 schneller wachsen, da 30 bis 40 Jahre alte Membranen in Riad und Dschidda versagen. Sanierungsprojekte eröffnen Möglichkeiten für Kühldachbeschichtungen und Photovoltaik-Überlagerungen, die Gebäude sofort in Richtung Normkonformität bringen.

Sikas Übernahme von Gulf Seal im Jahr 2025 stärkt die inländische Produktion von selbstklebenden und flüssigen Membranen, die über alten Untergründen haften, und verkürzt die Ausfallzeiten für belegte Gebäude. Eigentümer von älteren Einkaufszentren und öffentlichen Ministerien wägen Energieeinsparungen durch reflektierende Sanierungen gegen die Unterbrechungen durch vollständigen Abriss ab und entscheiden sich häufig für Decklagenüberlagerungen in Verbindung mit zusätzlichem Polyurethanschaum. Staatliche Gewährleistungsklauseln leiten Auftragnehmer zu qualitativ hochwertigeren Produkten, um langfristige Haftungsrisiken zu vermeiden. Diese Dynamiken schaffen einen robusten Nachmarkt, der den Gesamtumsatz im saudi-arabischen Dachdeckungsmarkt steigert.

Nach Dachtyp: Flach- und Flachdachkonfigurationen mit geringer Neigung dominieren über alle Gebäudetypen

Flach- und Flachdächer mit geringer Neigung kontrollierten 2025 73,10 % der Nachfrage und bildeten die Grundlage der konfigurationsbasierten Ausgaben im Dachdeckungsmarkt Saudi-Arabien. Ihre Wachstumstrajektorie von 6,12 % CAGR bis 2031 wird durch Lager- und Mischnutzungsbauten getragen, die Dach-HVAC-Einheiten und Solaranlagen benötigen. Die Dämmungsaktualisierungen der Saudi-Arabischen Baunorm begünstigen ebenfalls Flachdachaufbauten, da sie dicke durchgehende Dämmschichten unter Einschicht-Membranen ermöglichen.

Kalizips Flughafenprojekt in Dschidda verdeutlicht, wie PVDF-beschichtete Aluminiumsysteme sowohl Reflexions- als auch Spannweitenanforderungen bei Infrastrukturprojekten erfüllen. Geneigte Fliesen- und Schindeldächer bleiben für Villencluster und Kulturerbedistrikte relevant, doch ihr Anteil schwindet, da Arbeitskosten und eingeschränkte Solarkompatibilität gegen sie sprechen. Villenentwickler entscheiden sich nun für attikagefasste Flachdächer, die mit TPO oder aufgesprühtem Polyurethan ausgeführt werden, was eine allmähliche Vereinheitlichung der Gestaltungsentscheidungen im saudi-arabischen Dachdeckungsmarkt widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Materialtyp: TPO-Membranen gewinnen an Bedeutung, da Planer Reflexivität und Solarkompatibilität priorisieren

Metallpaneele führten die Materialnachfrage im Jahr 2025 mit einem Marktanteil von 24,35 % an. Thermoplastische Polyolefin-Membranen sollen mit der höchsten CAGR von 6,34 % bis 2031 wachsen, was ihre Kühldach-Reflexivität von über 0,79 und heißluftgeschweißte Nähte widerspiegelt, die eine monolithische Abdichtung bieten. Die Einschicht-Dominanz erstreckt sich auf Dach-PV-Installationen, da TPO höhere Membrantemperaturen ohne Auskreidung oder Rissbildung toleriert.

EPDM und PVC behalten einen Stellenwert in klassischen Ausschreibungen, doch verbesserte Feldschulungen haben die TPO-Vertrautheit bei Auftragnehmern gesteigert und eine wichtige Adoptionshürde beseitigt. Modifiziertes Bitumen und Asphaltschindeln werden weiterhin im kostengünstigen Wohnungsbau verkauft, doch strengere Energienormen und höhere Versicherungsrabatte für reflektierende Dächer erodieren langsam ihr Volumen. Die strukturelle Effizienz von Metall hält es bei der Lagernutzung vorn, während hybride Dachpakete – TPO über Stahldeckung – bei Rechenzentren auftauchen, die sowohl Brandschutzwerte als auch Reflexionsgewinne suchen. Dieser Premiumtrend erhöht die durchschnittlichen Verkaufspreise im saudi-arabischen Dachdeckungsmarkt und belohnt Akteure, die Materialversorgung mit Installateursqualifizierung kombinieren.

Geografische Analyse

Riad erwirtschaftete 2025 39,70 % der nationalen Nachfrage, bedingt durch die städtische Expansion von New Murabba und laufende staatliche Megaprojekte. Die Hauptstadt beherbergt LEED-Platinum-Büros und Ministeriumscampus, die hohe R-Wert-Dämmung und Kühldach-Reflexivität vorschreiben. Ein erheblicher Bestand an Gebäuden aus den 1980er Jahren tritt nun in Dacherneuerungszyklen ein und schafft eine starke Nachmarktdynamik für Auftragnehmer, die reflektierende Überlagerungen und PV-geeignete Membranen anbieten. Das digitale Ausschreibungsportal Etimad formalisiert die Beschaffung weiter und bevorzugt Lieferanten, die Saudisierungskonformität und lokale Fertigungstiefe nachweisen können.

Dschidda und Dammam liefern stetige Volumen im Einklang mit Hafenlogistik, petrochemischen Clustern und Tourismuskorridoren am Roten Meer. Die gemischt genutzte Neugestaltung von Jeddah Central integriert Kulturerbeziegeldächer auf Denkmalparzellen, während die umliegenden Einzelhandelsnutzungen Metall oder TPO verwenden, um Energienormen zu erfüllen. Dammams Lagerhäuser konzentrieren sich entlang des King Fahd Industrial Port und treiben eine Präferenz für schnell zu installierende Metallbleche und einschichtige Membranen, die gegen Meeressprühkorrosion resistent sind. Beide Metropolen verzeichnen moderates Wachstum, da Sanierungs- und Logistikinvestitionen ohne das an anderer Stelle zu beobachtende Gigaprojektausmaß fortschreiten.

NEOM und der weitere Rest-von-Saudi-Arabien verzeichnen die schnellste CAGR-Projektion von 6,55 %, gestützt auf grüne Städte, die vollständige Lieferketten für 100 % erneuerbare Energie und Netto-Null-Gebäude erfordern. Die Eröffnung von Sindalah Island im Jahr 2024 beflügelte Aufträge für hochwertige Aluminiumpaneele und weiße TPO-Membranen für Resortdächer. Qiddiyas Freizeitparks und der Flughafen von Red Sea Global beinhalten große, flach geneigte Oberflächen, die ideal für PV-Integration sind und Einschichtlieferanten eine klare Wachstumsbahn bieten. Die Logistik für abgelegene Standorte begünstigt vertikal integrierte Anbieter mit vorgefertigten Dachkits und technischer Vor-Ort-Betreuung und konsolidiert deren Anteil am saudi-arabischen Dachdeckungsmarkt.

Wettbewerbslandschaft

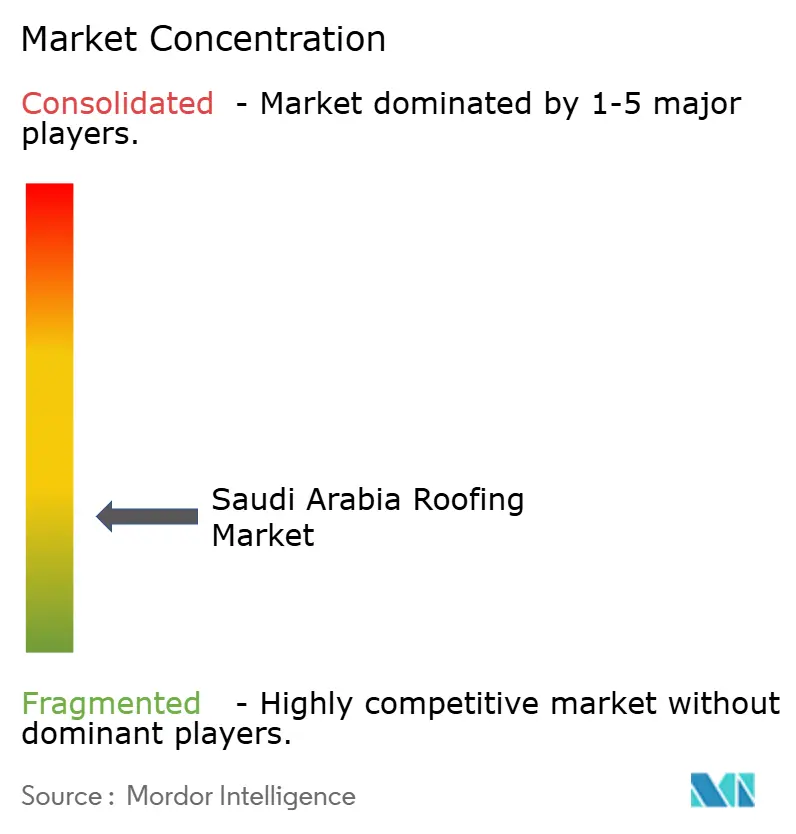

Lokale Hersteller, regionale Importeure und globale Systemintegratoren konkurrieren in einem fragmentierten Markt, in dem staatliche Ausschreibungen Preisen Priorität einräumen, aber strenge technische Konformität fordern. PIF's 30-prozentiger Kapitaleinstieg bei Masdar for Building Materials stattet einen inländischen Distributor mit frischem Kapital für digitale Plattformen und Lagerexpansion aus und könnte die Versorgungszuverlässigkeit neu gestalten. Gleichzeitig verlagern ausländische Platzhirsche ihre Strategie hin zur inländischen Fertigung, um lokale Inhaltsanteile zu sichern.

Sikas Kauf von Gulf Seal im November 2025 fügt bituminöse Bahnen dem saudi-arabischen Portfolio hinzu und sichert ein Riader Werk, das GCC-Exportmärkte erreichen kann. Aramcos Materialallianz mit CNBM (China National Building Material Group) signalisiert eine Hinwendung zu nichtmetallischen Verbunddächern im Einklang mit Dekarbonisierungszielen und deutet auf künftige Wettbewerbseintritte hin, die kohlenstoffarme Materialien mit Megaprojektzugang verbinden. Bauchemieanbieter drängen derweil auf garantiegestützte integrierte Systeme, die Membranen, Dämmung und Kantmetall in einem einzigen Anbietervertrag bündeln und das Risiko für Projektauftraggeber senken.

Digitale Beschaffung und Building Information Modeling sind nun Differenzierungsmerkmale. Anbieter, die BIM-geeignete Dachbibliotheken bereitstellen, erhalten Ausschreibungspriorität bei LEED-angestrebten Hochhäusern. Lokale KMU reagieren, indem sie Partnerschaften mit globalen Marken eingehen, um Zugang zu Technologie und Schulungen zu erhalten und die 30-prozentige Vergaberegel bei öffentlichen Verträgen zu erfüllen. Insgesamt spaltet sich der saudi-arabische Dachdeckungsmarkt in Premium-Integratoren, die Gigaprojekte bedienen, und in Standardlieferanten für Villen- und kleine Gewerbesegmente auf, während mittlere Marktteilnehmer durch steigende Normvorgaben unter Druck geraten.

Marktführer in der Dachdeckungsbranche Saudi-Arabiens

Saudi Basic Industries Corporation (SABIC)

Saudi Ceramic Company

Saudi Bitumen Industries Co. Ltd (SABIT)

Saint-Gobain

Owens Corning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Sika erwarb das in Riad ansässige Unternehmen Gulf Seal und ergänzte damit ein 20 Jahre altes Bitumenmembranwerk, das saudi-arabische und GCC-Käufer bedient, vertiefte seine lokale Dachdeckungspräsenz und erhielt die Größenordnung, um auf Projekte der Vision 2030 und der FIFA-Weltmeisterschaft 2034 zu bieten.

- Februar 2025: Der Staatsfonds (Public Investment Fund) investierte in einen 30-prozentigen Anteil an Masdar for Building Materials, einem Distributor mit 105 Filialen, um den Betrieb zu digitalisieren, die Präsenz auszuweiten und die lokale Versorgung mit Dachdeckungs- und Gebäudehüllenprodukten für den Bauboom des Königreichs zu sichern.

- Oktober 2024: Sindalah Island wurde als erster Standort des Roten-Meer-Projekts eröffnet und brachte klimatauglich bewertete Membranen und hochwertige Metalldächer für Luxushotels und gemischt genutzte Resorts in Betrieb, womit bestätigt wurde, dass Gigaprojekt-Zeitpläne fest in die Ausführungsphase übergegangen sind.

- September 2024: Aramco und China National Building Material Group unterzeichneten einen Fünfjahrespakt zur Erkundung der saudi-arabischen Produktion kohlenstoffarmer Baumaterialien, ein Schritt, der künftig die lokale Versorgung mit Dachblechen, Dämmung und anderen Gebäudehüllenkomponenten im Einklang mit Netto-Null-Zielen sichern könnte.

Berichtsumfang des Dachdeckungsmarkts Saudi-Arabien

Der Dachdeckungsmarkt umfasst die Herstellung, den Vertrieb, die Installation und die Wartung von Dachdeckungsmaterialien und -systemen. Dachdeckung ist ein wesentlicher Bestandteil von Bau und Architektur, da sie Gebäude und ihre Bewohner vor verschiedenen Witterungsbedingungen wie Regen, Schnee, Wind und Sonnenlicht schützt.

Der saudi-arabische Dachdeckungsmarkt ist segmentiert nach Dachdeckungsmaterial (Bitumendachdeckung, Metalldachdeckung, Fliesendachdeckung und sonstiges), Dachtyp (Flachdach und Schrägdach) und Anwendung (Wohngebäude, Gewerbe und Industrie). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Wohngebäude |

| Gewerbe |

| Infrastruktur |

| Neuinstallation |

| Ersatz / Sanierung (Dacherneuerung) |

| Schrägdach |

| Flach-/Flachdach mit geringer Neigung |

| Asphaltschindeln |

| Modifiziertes Bitumen |

| EPDM-Kautschuk |

| Thermoplastisches Polyolefin (TPO) |

| PVC-Membran |

| Metalldachdeckung |

| Fliesendachdeckung |

| Sonstiges |

| Riad |

| Dschidda |

| DMA (Metropolregion Dammam) |

| Übriges Saudi-Arabien |

| Nach Sektor | Wohngebäude |

| Gewerbe | |

| Infrastruktur | |

| Nach Installationstyp | Neuinstallation |

| Ersatz / Sanierung (Dacherneuerung) | |

| Nach Dachtyp | Schrägdach |

| Flach-/Flachdach mit geringer Neigung | |

| Nach Materialtyp | Asphaltschindeln |

| Modifiziertes Bitumen | |

| EPDM-Kautschuk | |

| Thermoplastisches Polyolefin (TPO) | |

| PVC-Membran | |

| Metalldachdeckung | |

| Fliesendachdeckung | |

| Sonstiges | |

| Nach Stadt | Riad |

| Dschidda | |

| DMA (Metropolregion Dammam) | |

| Übriges Saudi-Arabien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dachdeckungsmarkt Saudi-Arabien im Jahr 2026?

Er wird auf USD 0,84 Milliarden bewertet und soll bis 2031 auf USD 1,08 Milliarden steigen.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Infrastrukturdächer führen mit einer prognostizierten CAGR von 5,78 %, da Flughäfen, Logistikzentren und Rechenzentren zunehmen.

Warum gewinnen TPO-Membranen an Beliebtheit?

Sie bieten hohe Solarreflexivität, heißluftgeschweißte Nähte und Kompatibilität mit Dach-Solaranlagen und entsprechen damit den Energieeffizienzvorschriften.

Was treibt die Erneuerungsnachfrage an?

Große Mengen an Dächern aus den 1980er und 1990er Jahren erfüllen nun nicht mehr die Wärmeschutzstandards und treiben die Dacherneuerungsaktivität mit einer CAGR von 5,98 % voran.

Welche Region wächst am schnellsten?

NEOM und andere aufstrebende Standorte zeigen eine CAGR von 6,55 % und übertreffen Riad, Dschidda und Dammam aufgrund von Gigaprojekt-Pipelines.

Wie passen sich Lieferanten an volatile Materialkosten an?

Unternehmen lokalisieren die Produktion, sichern Importe ab und verfolgen schlüsselfertige Systemangebote, um Margen zu schützen und lokale Inhaltsregeln zu erfüllen.

Seite zuletzt aktualisiert am: