Indien-Dachdeckungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

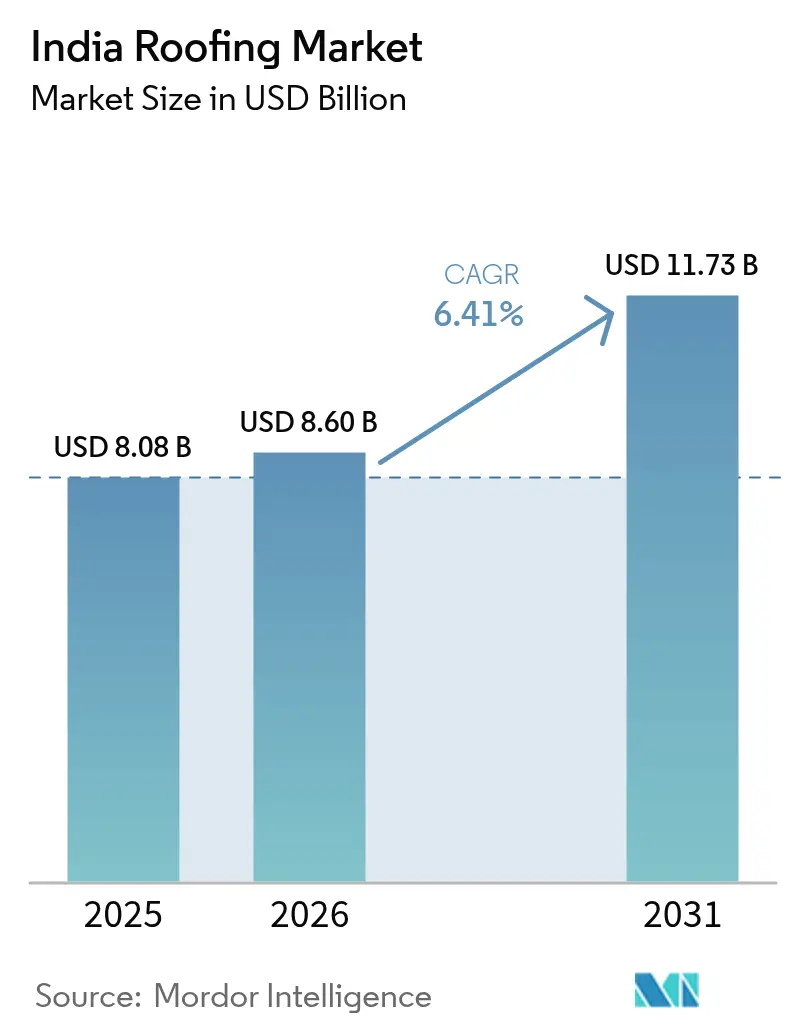

| Marktgröße im Basisjahr (2025) | 8.08 Milliarden US-Dollar |

| Marktgröße (2026) | 8.60 Milliarden US-Dollar |

| Marktgröße (2031) | 11.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

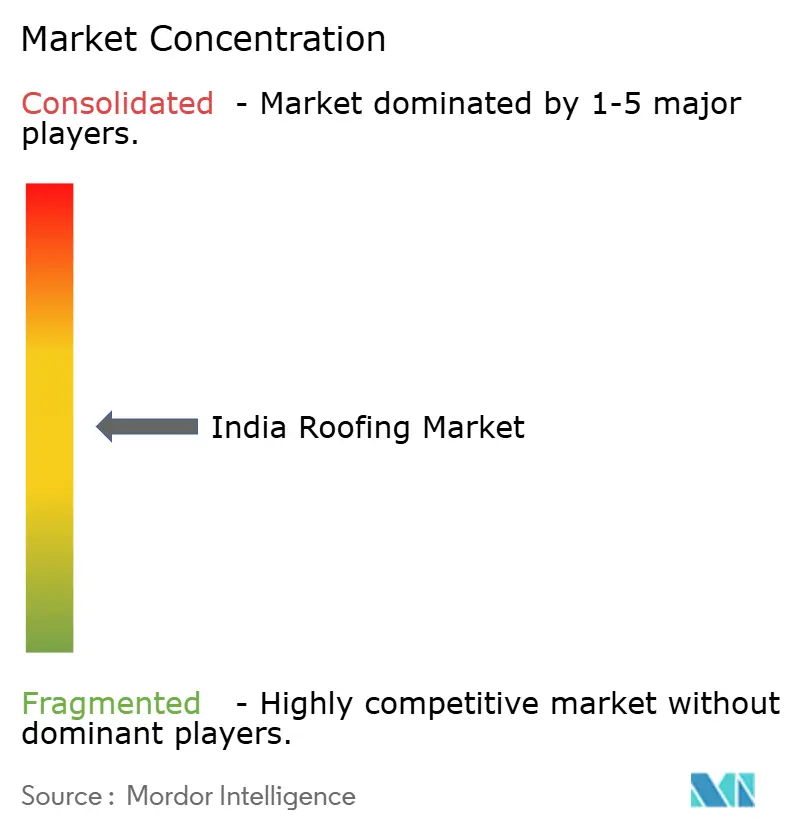

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Dachdeckungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien-Dachdeckungsmarkts wird voraussichtlich von 8,08 Milliarden USD im Jahr 2025 auf 8,6 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,73 Milliarden USD bei einer CAGR von 6,41 % im Zeitraum 2026–2031 erreichen. Die Wachstumskurve spiegelt gleichzeitigen Schwung durch rasche Urbanisierung, staatliche Infrastrukturvorgaben und Klimaanpassungsrichtlinien wider, die Materialpräferenzen und Adoptionsmuster verändern. Der Wohnungsbau bleibt das führende Nachfragezentrum, jedoch beschleunigen technologisch anspruchsvolle Gewerbe-, Industrie- und Infrastrukturprojekte den Wandel hin zu hochwertigen Membranen und solarbereiten Lösungen. Die Hersteller reagieren durch vertikale Integration, Kapazitätserweiterungen und Direktumformungsinnovationen, die Durchlaufzeiten verkürzen und die Kostenkontrolle verbessern. Der Wettbewerbsdruck steigt, da neue Marktteilnehmer die Metallblechkapazität erweitern, während etablierte Akteure ihre Portfolios mit Kühlbeschichtungen und energieeffizienten Systemen bereichern.

Wesentliche Erkenntnisse des Berichts

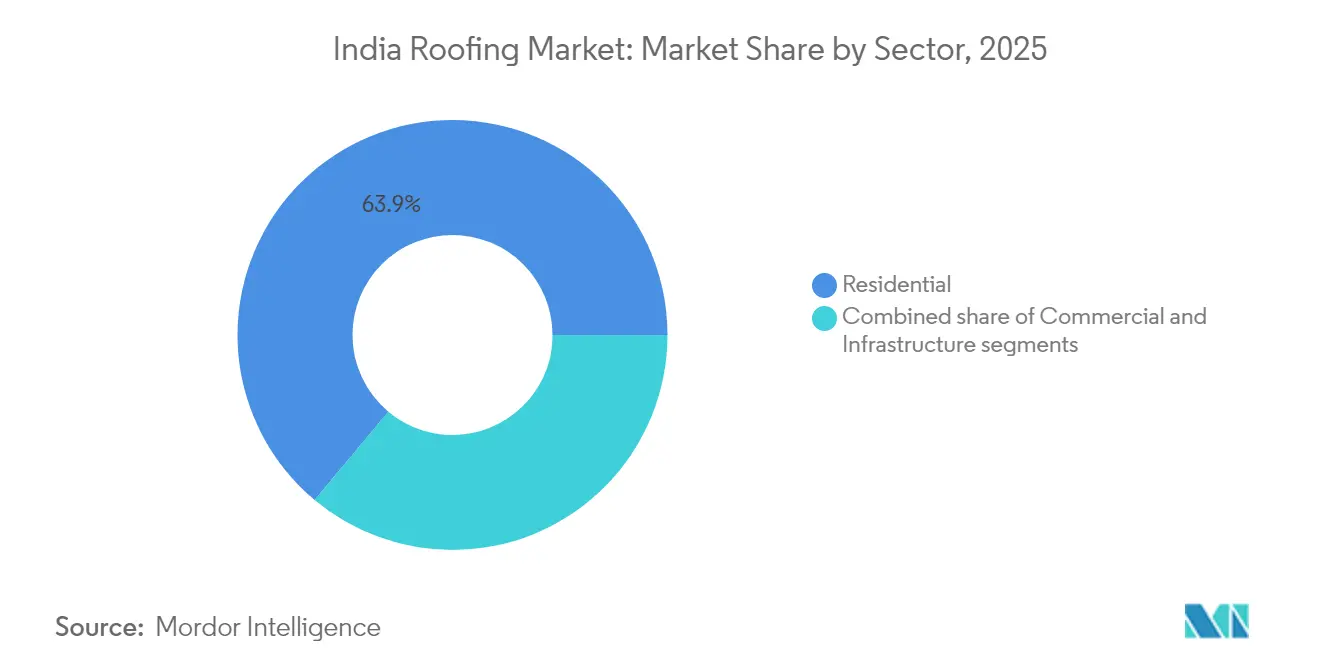

- Nach Sektor entfielen 63,92 % des Marktanteils im Indien-Dachdeckungsmarkt im Jahr 2025 auf Wohnanwendungen, während diese bis 2031 mit einer CAGR von 7,45 % wachsen sollen.

- Nach Installationstyp entfielen 61,88 % des Marktanteils am Indien-Dachdeckungsmarkt im Jahr 2025 auf Ersatz und Renovierung, während Neuinstallationen bis 2031 mit einer CAGR von 7,92 % wachsen sollen.

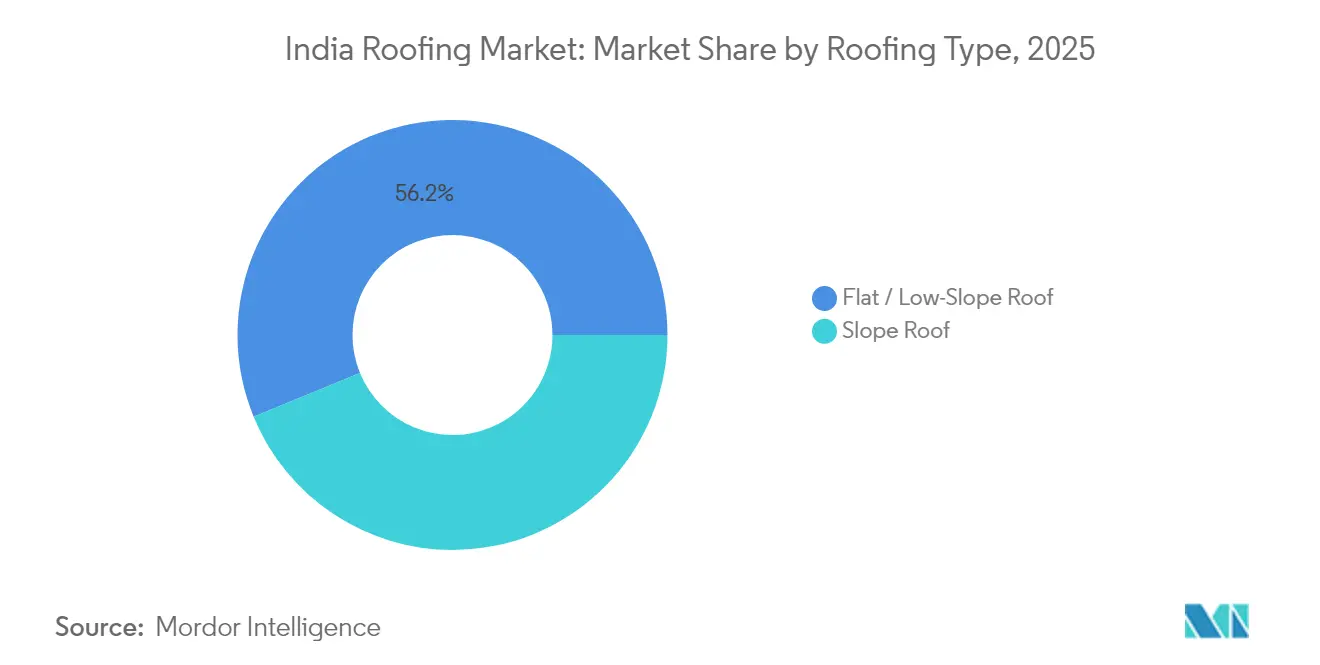

- Nach Dachtyp hielten Flach- und Flachdachsysteme mit geringer Neigung im Jahr 2025 einen Umsatzanteil von 56,20 % und verzeichnen bis 2031 eine CAGR von 8,06 %.

- Nach Material hielt Metall im Jahr 2025 einen Anteil von 23,10 % am Indien-Dachdeckungsmarkt; Thermoplastisches Polyolefin wächst am schnellsten mit einer CAGR von 7,18 %.

- Nach Region führte Nordindien im Jahr 2025 mit einem Umsatzanteil von 27,30 %, während Ost- und Nordostindien bis 2031 mit einer CAGR von 8,22 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Indien-Dachdeckungsmarkt

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Expansion der Mittelschicht | +1.2% | National, mit frühen Gewinnen in Städten der Klasse 2 und Klasse 3 | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und Bauboom | +0.8% | Nordindien, Westindien, mit Ausstrahlungseffekten auf Südindien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastrukturinitiativen (Smart Cities Mission, PMAY) | +0.6% | National, konzentriert auf Missionsstädte und begünstigte PMAY-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Solarenergiedach-Subventionen beschleunigen die Nachfrage nach Metall-Sandwichelementen | +0.4% | National, mit früher Einführung in Gujarat, Rajasthan und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Klimaresilienz-Vorgaben in Küstenstaaten | +0.3% | Küstenstaaten (Gujarat, Maharashtra, Tamil Nadu, Odisha, Westbengalen) | Langfristig (≥ 4 Jahre) |

| Landesweite „Kühldach”-Richtlinien zur Minderung städtischer Wärme | +0.2% | Städtische Zentren in Nordindien und Westindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Expansion der Mittelschicht

Höheres verfügbares Einkommen veranlasst Hausbesitzer, sich für hochwertige Membranen zu entscheiden, die eine längere Nutzungsdauer und geringere Kühlkosten versprechen. Das PMAY-Programm der Regierung hat 1,18 Crore Wohnungen im Rahmen seiner städtischen Komponente und 2,95 Crore im Rahmen seiner ländlichen Komponente fertiggestellt und damit eine große installierte Basis für Modernisierungen geschaffen. Städte der Klasse 2 und Klasse 3 machen nun einen wachsenden Anteil an spezifikationsreichen Projekten aus, bei denen Thermoplastisches Polyolefin (TPO) und EPDM-Membranen herkömmliche Asphaltbahnen verdrängen. Die Hersteller intensivieren die Händlerschulung, um diese latente Nachfrage zu erschließen, während Finanzinstitute einfache Ratenzahlungspläne (EMI) einführen, die die Einführung kostenintensiverer, aber langlebigerer Systeme erleichtern[1]Pratima Joshi, „PMAY-Urban: Fertiggestellte Wohnungen zum Stand März 2025," Ministerium für Wohnungsbau und Stadtentwicklung, mohua.gov.in.

Staatliche Infrastrukturinitiativen (Smart Cities Mission, PMAY)

Die standardisierten Dachvorlagen von PMAY ermöglichen es skalenorientierten Herstellern, Investitionen in automatisierte Rollformlinien zu amortisieren. Gleichzeitig schreiben Smart-Cities-Projekte Grünes-Gebäude-Bewertungssysteme vor, die Kühldachpigmente und solarbereite Befestigungselemente populär machen. Anbieter, die in der Lage sind, Spezifikationen für Klimazonen – feuchte Küstengebiete, trockene Wüstengebiete oder gemäßigte nördliche Regionen – zu lokalisieren, erhalten Wiederholungsaufträge von staatlichen Behörden. Die Konvergenz von Massenwohnungsbau und intelligenten Kommunalanlagen eröffnet dem Indien-Dachdeckungsmarkt daher mehrere planbare Einnahmequellen und einen Anreiz, digitale Vertriebskanäle zu modernisieren, die die Inanspruchnahme von Subventionen durch Endnutzer nachverfolgen.

Solarenergiedach-Subventionen beschleunigen die Nachfrage nach Metall-Sandwichelementen

Das Solarenergiedach-Programm PM Surya Ghar hat bereits INR 4.770 Crore (572 Millionen USD) ausgezahlt und strebt bis März 2025 1 Million Installationen an. Metall-Sandwichelemente mit vorgestanzten Montageschienen vereinfachen die Platzierung von Photovoltaik (PV) und verkürzen die Installationszeit um bis zu 30 %. Marken, die Lastparameter gemeinsam mit PV-Wechselrichterlieferanten zertifizieren, sichern sich bevorzugte Aufnahmen bei staatlichen Knotenstellen. Da das Programm bis 2027 auf 10 Millionen Haushalte ausgeweitet wird, bleibt die Nachfragesichtbarkeit für solarkompatible Dachdeckung hoch und veranlasst selbst kostenbewusste Käufer zu Zink-Aluminium-beschichteten Blechen mit Korrosionsschutzgarantie[2]Rakesh Gupta, „PM Surya Ghar Solarenergiedach-Subventionsauszahlungsupdate," Presseinformationsbüro, pib.gov.in.

Klimaresilienz-Vorgaben in Küstenstaaten

Zyklongefährdete Küstenstaaten haben begonnen, Windabriss-Bewertungen und Salzsprühbeständigkeit in ihren Bauvorschriften durchzusetzen. Infolgedessen gewinnen polymermodifizierte Membranen mit verstärkten Einlagen gegenüber unmarkiertem Teerfilz an Bedeutung. Gujarats Küstenresilienz-Kodex 2024 schreibt beispielsweise eine Brandschutzklasse C und eine Windwiderstandsfähigkeit von 150 km/h für alle öffentlichen Gebäude vor; ähnliche Vorschriften sind in Odisha und Tamil Nadu in Vorbereitung. Hersteller, die in FM-zugelassene Produktlinien investieren, positionieren sich daher für langfristige Beschaffungszyklen, die an Schulen, Krankenhäuser und Häfen gebunden sind[3]Deepak Mehta, „Küstenresilienz-Gebäudekodex 2024," Stadtentwicklungsministerium der Regierung von Gujarat, gujarat.gov.in.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten/minderwertigen Materialien | -0.5% | National, mit höherer Konzentration auf nicht organisierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.4% | National, mit gravierenden Auswirkungen in Städten der Klasse 2 und Klasse 3 | Mittelfristig (2–4 Jahre) |

| Volatilität bei importiertem Bitumen und Metallpreisen (₹-Abwertung) | -0.3% | National, mit höheren Auswirkungen auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen der Kommunen für innovative Systeme | -0.2% | Städtische Zentren, insbesondere in Nordindien und Westindien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten/minderwertigen Materialien

Bis zu 30 % der preisgünstigen Dachdeckungsrollen in informellen Einzelhandelskanälen bestehen die IS-15965-Zugfestigkeitstests nicht, was das Verbrauchervertrauen untergräbt und die durchschnittlichen Verkaufspreise drückt. Garantieansprüche steigen, wenn gefälschte Logos als Premiummarken auftreten, was authentische Unternehmen dazu zwingt, mehr in Hologrammetiketten und QR-basierte Verifikation zu investieren. Organisierte Akteure nutzen mobile Anwendungen, die es Händlern ermöglichen, Chargennummern zu scannen und die Echtheit sofort zu bestätigen, wodurch Wiederholungsaufträge gesichert werden. Behördliche Kontrollen nehmen zwar zu, sind jedoch von Bundesstaat zu Bundesstaat uneinheitlich, was regelkonform handelnde Unternehmen einem Kostennachteil von 3–5 % aussetzt.

Volatilität bei importiertem Bitumen und Metallpreisen

Der Rückgang der Rupie um 8 % gegenüber dem USD zwischen 2023 und 2024 erhöhte die Einstandskosten für Polymere, Aluminium und Galvanisierungschemikalien. Die Hersteller meldeten eine Margenverengung von 50–100 Basispunkten, was zu gestaffelten Preiserhöhungen führte, denen sich die Händler widersetzten. Die Absicherung durch Terminkontrakte gleicht nur einen Teil des Risikos aus, da Sonderbitumen aus dem Nahen Osten und hochwertige TPO-Harze aus Europa bezogen werden. Häufige Listenpreisänderungen verlangsamen auch Beschaffungsentscheidungen und verlängern die Vertriebszyklen im Indien-Dachdeckungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Dominanz des Wohngebäudesegments treibt Premium-Einführung an

Der Anteil des Wohngebäudesegments von 63,92 % am Indien-Dachdeckungsmarkt im Jahr 2025 unterstreicht seine gefestigte Skalenstellung. Es führt auch mit einer CAGR von 7,45 %, da Haushalte energieeffiziente, wartungsarme Systeme anstreben. Städtische Wohnungen entscheiden sich für reflektierende Metallziegel, die Kühlkosten um 10 % senken, während ländliche Begünstigte von PMAY-Gramin Wellbleche mit algenhemmenden Pigmenten wählen. Banken unterstützen diese Modernisierungen mit hypothekenbezogenen Aufstockungskrediten und erleichtern so die Liquidität. Gewerbegebäude – Büros, Einkaufszentren, Fabriken und Lagerhäuser – machen den nächstgrößten Anteil aus, gestützt durch anhaltende Logistiklagerung, die durch E-Commerce-Verteilzentren angetrieben wird.

Der Wachstumsimpuls bei Wohndächern dreht sich nun um Mehrwertangebote statt um bloßes Volumen. Entwickler von Premiumwohnungen integrieren solarbereite Ankerpunkte, Kühldachbeschichtungen und garantierte Membranen, die die 20-jährige Immobilienkreditleihdauer überdauern. Im gewerblichen Bereich bestehen globale Mieter auf FM-zugelassenen Systemen, die Versicherungsprämien minimieren, und veranlassen Vermieter zur Verwendung höherwertiger Membranen. Infrastrukturprojekte, U-Bahnstationen und Flughafenfrachtbereiche setzen auf doppelschalige Systeme mit Schallisolierung, was Referenzbeispiele schafft, die auf private Projekte übertragen werden und den adressierbaren Indien-Dachdeckungsmarkt erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Reife des Ersatzmarkts signalisiert Chancen

Ersatz und Renovierung machten 61,88 % des Indien-Dachdeckungsmarktanteils im Jahr 2025 aus – ein Zeugnis für alternden Bestand und ein gesteigertes Bewusstsein für die Integrität der Wasserabdichtung. Viele Lagerhalter planen Neueindeckungen kurz vor neuen Leasingzyklen, um Ausfallzeiten zu minimieren, was planbare Auftragsräume für Auftragnehmer schafft. Wartungsbudgets bündeln nun Dachinspektionen mit Wärmebildgebung zur Leckortung, was wiederum die Nachfrage nach fortschrittlichen Membranen auslöst, die mit Überlagerungsinstallationen kompatibel sind.

Umgekehrt wachsen Neuinstallationen mit einer CAGR von 7,92 % und profitieren von korridorbasierten Industrieparks und Smart-City-Gewerbegebäuden. Hersteller, die in der Lage sind, Just-in-Time-Lieferungen an Baustellen zu gewährleisten, sichern sich Kostenvorteile. Zolleingeklärte Verbundpaneele mit integrierten Dampfsperren finden auch in Spezialprojekten wie Rechenzentren Akzeptanz, die kein Feuchtigkeitseindringen riskieren können – was zeigt, wie neue Bau-Spezifikationen die Leistungsanforderungen im Indien-Dachdeckungsmarkt anheben.

Nach Dachtyp: Flachsysteme ermöglichen Solarintegration

Flach- und Flachdachsysteme mit geringer Neigung machten 2025 einen Umsatzanteil von 56,20 % aus und beschleunigen sich mit einer CAGR von 8,06 %, da städtische Entwickler Dächer für HLK-Einheiten, Solaranlagen und Erholungsdecks nutzen. Da das PM-Surya-Ghar-Programm die PV-Produktion statt Hardware subventioniert, maximieren Hausbesitzer die kW-Installation, indem sie Substrate mit nahezu null Durchbiegung fordern, die schneefreie Lasten aushalten, aber Zyklonauftrieb widerstehen.

Schrägdächer bleiben in regenreichen Gebieten und kleineren Städten integraler Bestandteil, wo geneigte Ziegelästhetik dominiert. Jedoch entwickelt sich auch dieses Segment weiter: Designer legen verdeckt befestigte Stehfalzmetallbauweisen fest, um die Optik der Tradition mit der Leistungsfähigkeit moderner Stahl zu verbinden. Folglich sickern Innovationen bei Eindeckrahmen, Kehlenblechen und Firstlüftern weiterhin in die Schrägdachnische, wodurch sichergestellt wird, dass jeder Dachtyp zum expandierenden Indien-Dachdeckungsmarkt beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: TPO tritt als Herausforderung für traditionelle Marktführer auf

Metallprodukte hielten im Jahr 2025 einen Anteil von 23,10 % am Indien-Dachdeckungsmarkt, gestützt durch Galvanisierungsverbesserungen, die Garantien auf 25 Jahre verlängern. Dennoch übertreffen TPO-Membranen alle anderen mit einer CAGR von 7,18 % dank der Integrität der Schweißnaht, einer Reflexivität über 0,70 und Recyclingfähigkeitsansprüchen, die für ESG-orientierte Käufer attraktiv sind. Tata BlueScopes Durashine-Coolshield-Linie, die im August 2024 eingeführt wurde, spiegelt die Neuausrichtung der Branchenakteure hin zu einem Kühldach-Wertversprechen wider.

EPDM dominiert weiterhin Chemiewerke aufgrund seiner Kohlenwasserstoffbeständigkeit, während PVC in lebensmittelkonformen Lagerhäusern aufgrund der leichten Reinigung verbreitet ist. Tonziegel und Faserzementplatten bedienen weiterhin nische Kulturerbe-Ästhetik, verlieren jedoch aufgrund der Lebenszyklusökonomie an Marktanteilen. Eine wachsende Pipeline inländischer Compoundierwerke für TPO-Harz wird die Importaufschläge voraussichtlich weiter verringern und TPO's Stellung im Mix der Indien-Dachdeckungsbranche weiter festigen.

Geografische Analyse

Nordindien beherrschte 2025 27,30 % des Umsatzes, da städtische Korridore wie Delhi-NCR, Lucknow-Kanpur und Chandigarh-Mohali Einkaufszentren und Fabriken modernisierten. Zentralstaatliche Ausschreibungen – beispielsweise die Neugestaltung des Bahnhofs Neu-Delhi – schreiben reflektierende Membranen und PV-gerechte Gehwege vor, die Lieferanten bevorzugen, die bereits nach RDSO-Normen zertifiziert sind. Die reichliche Stahlproduktion in Punjab und Uttarakhand verkürzt die Vorlaufzeiten für Metallcoils und stärkt diese regionale Dominanz.

Westindien spiegelt die Dynamik des Nordens wider, fügt jedoch maritime Einflüsse hinzu, die korrosionsbeständige Legierungen begünstigen. Maharashtras Navi Mumbai International Airport (Phase 1) und Gujarats intelligente Industriestadt Dholera binden gemeinsam große Dachflächen an Kühldach- und Solarregime. Staatliche Subventionen von bis zu 0,04 USD/W für Dach-PV reduzieren die Amortisationszeit auf unter fünf Jahre, was implizit die Einführung höherwertiger Dachunterlagen fördert, die die Montage vereinfachen.

Ost- und Nordostindien ist, obwohl in absoluten Zahlen kleiner, das am schnellsten wachsende Gebiet mit einer CAGR von 8,22 %. Das Assam-Straßenpaket im Wert von INR 55.179 Crore (6,6 Milliarden USD) und die Guwahati-Ringstraße im Wert von INR 5.729 Crore (687 Millionen USD) schaffen Depotschuppen und Servicecenter, die weitspannende Dachkonstruktionen erfordern. Lokale Regierungen fördern neue Werke durch Grundstücksvergünstigungen und ermutigen nationale Hersteller, Coilbeschichtungslinien näher an den Bedarfsknoten zu errichten. Südindien setzt seinen stetigen Aufstieg auf der Grundlage von IT-Parks in Bengaluru und Chennai sowie Grünes-Gebäude-Vorgaben fort, die emissionsarme Dachbeschichtungen fördern.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei die fünf größten Akteure etwa 45 % des Umsatzes von 2024 ausmachen und Raum für regionale Herausforderer lassen. Tata BlueScope und Hindalco nutzen integrierte Stahlwertschöpfungsketten, um Metallpreisschwankungen abzufedern, während mittelgroße Unternehmen wie Shyam Metalics neue Kapazitäten von 400.000 Tonnen einsetzen, um Volumenziele zu verfolgen. Wertversprechen konzentrieren sich auf höhere SRI-Beschichtungen, werkseitig befestigte Dämmung und patentierte Klemmverriegelungsnähte, die den Montageaufwand vor Ort halbieren.

Direktumformungstechnologie ersetzt Einweg-Wellmaschinen und ermöglicht die Just-in-Time-Anpassung von Rippenhöhen und Plattenbreiten. Die Vorwärtsintegration in Installationsdienstleistungen nimmt zu, da Kunden eine einheitliche Garantieabsicherung anstreben; UltraTechs Einstieg 2025 in Kabel und Drähte ergänzt seine Gebäudehüllambitionen und unterstreicht die Konvergenz der Lieferkette. Kapitalmärkte belohnen Skalenvorhaben: JTL Industries beschaffte 2024 36 Millionen USD, um die Raigad-Erweiterung zu finanzieren und dann Nabha Steels zu erwerben, was die Eigenversorgung mit Coils sichert.

Digitales Engagement ist eine neue Grenze: QR-codierte Coils ermöglichen die Rückverfolgbarkeit vom Werk bis zum Dach, und cloudbasierte Wärmesimulationstools helfen Architekten, Einsparungen in Echtzeit zu modellieren. Hersteller, die eine solche digitale Stack-Integration anbieten, differenzieren sich über den Preis hinaus – ein entscheidender Vorteil, wenn der Indien-Dachdeckungsmarkt reift. Der Logistik-Fußabdruck spielt ebenfalls eine Rolle: Anbieter mit Ostlagern versprechen eine 72-Stunden-Lieferung, die für Infrastrukturprojekte mit engen Meilensteinen entscheidend ist.

Marktführer in der Indien-Dachdeckungsbranche

Tata BlueScope Steel

Hindalco Industries Ltd

JSW Steel Coated Products

CK Birla Group (HIL Ltd)

Everest Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hindalco Industries hat in Sambalpur, Odisha, ein Aluminium-Coilbeschichtungswerk im Wert von 145 Millionen USD in Betrieb genommen und damit 250.000 t korrosionsbeständige Dachblechkapazität hinzugefügt; erste kommerzielle Lieferungen sind für Q4 2025 geplant.

- Mai 2025: JSW Steel genehmigte einen Kapitalaufwand von 180 Millionen USD für die Installation neuer Galvalume- und farbbeschichteter Linien in seinem Werk Vijayanagar mit dem Ziel, jährlich 300.000 t Premium-Dachdeckungsprodukte herzustellen.

- April 2025: Das Ministerium für neue und erneuerbare Energie veröffentlichte die „Strukturellen Sicherheitsrichtlinien für Solardachanlagen 2025”, die eine Windlastzertifizierung für Dachdeckungsunterlagen vorschreiben, die in subventionsbezogenen PV-Projekten eingesetzt werden.

- März 2025: Aditya Birla Group und Adani Group kündigten Kabel- und Drahtexpansionen im Wert von 216 Millionen USD an, um die Kontrolle über Baustoffeingaben zu stärken und potenziell Lieferketten für Dachdeckungsmaterialien zu stabilisieren.

Berichtsumfang des Indien-Dachdeckungsmarkts

Die indische Dachdeckungsbranche umfasst die Herstellung, den Vertrieb, die Installation und die Wartung von Dachsystemen. Diese Systeme spielen eine entscheidende Rolle beim Schutz von Gebäuden vor Witterungseinflüssen und bei der Verbesserung der Energieeffizienz. Angesichts des raschen Tempos der Urbanisierung und der Infrastrukturentwicklung besteht eine steigende Nachfrage nach vielfältigen und nachhaltigen Dachdeckungslösungen in den Wohn-, Gewerbe- und Industriesektoren.

Eine vollständige Hintergrundanalyse des Indien-Dachdeckungsmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, der Marktübersicht, der Marktgrößenschätzung für Schlüsselsegmente, der aufkommenden Trends in den Marktsegmenten, der Marktdynamik und der geografischen Trends sowie der Auswirkungen von Geopolitik und Pandemien auf den Markt, ist im Bericht enthalten.

Der Indien-Dachdeckungsmarkt ist nach Sektor (Gewerbe-, Wohn- und Industriebau) sowie nach Material (Ziegel, Steine, Metalldächer) segmentiert. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Wohngebäude | |

| Gewerbe | Büros und Einzelhandel |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur |

| Neuinstallation |

| Ersatz / Renovierung (Neueindeckung) |

| Schrägdach |

| Flachdach / Flachdach mit geringer Neigung |

| Modifiziertes Bitumen |

| EPDM-Kautschuk |

| Thermoplastisches Polyolefin |

| PVC-Membran |

| Metalle |

| Ziegel |

| Sonstige |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Nach Sektor | Wohngebäude | |

| Gewerbe | Büros und Einzelhandel | |

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | ||

| Nach Installationstyp | Neuinstallation | |

| Ersatz / Renovierung (Neueindeckung) | ||

| Nach Dachtyp | Schrägdach | |

| Flachdach / Flachdach mit geringer Neigung | ||

| Nach Materialtyp | Modifiziertes Bitumen | |

| EPDM-Kautschuk | ||

| Thermoplastisches Polyolefin | ||

| PVC-Membran | ||

| Metalle | ||

| Ziegel | ||

| Sonstige | ||

| Nach Geografie | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ost- und Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Dachdeckungsmarkt im Jahr 2026?

Die Größe des Indien-Dachdeckungsmarkts beträgt 8,6 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 11,73 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im indischen Dachsektor?

Flach- und Flachdachsysteme mit geringer Neigung expandieren am schnellsten mit einer CAGR von 8,06 % dank solarbereiter Designs und des Schwungs im gewerblichen Hochbau.

Warum gewinnt TPO bei indischen Dächern an Beliebtheit?

Thermoplastisches Polyolefin bietet hohe Reflexivität, einfache Einschichtschweißung und lange Garantien, was eine CAGR von 7,18 % antreibt, die andere Materialien übertrifft.

Welche Rolle spielen staatliche Programme bei der Dachdeckungsnachfrage?

PMAY, Smart Cities Mission und PM-Surya-Ghar-Subventionen schaffen stetige Pipelines sowohl für Dachdeckungen im erschwinglichen Wohnungsbau als auch für solarkompatible Systeme.

Seite zuletzt aktualisiert am: