Saudi-Arabien Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

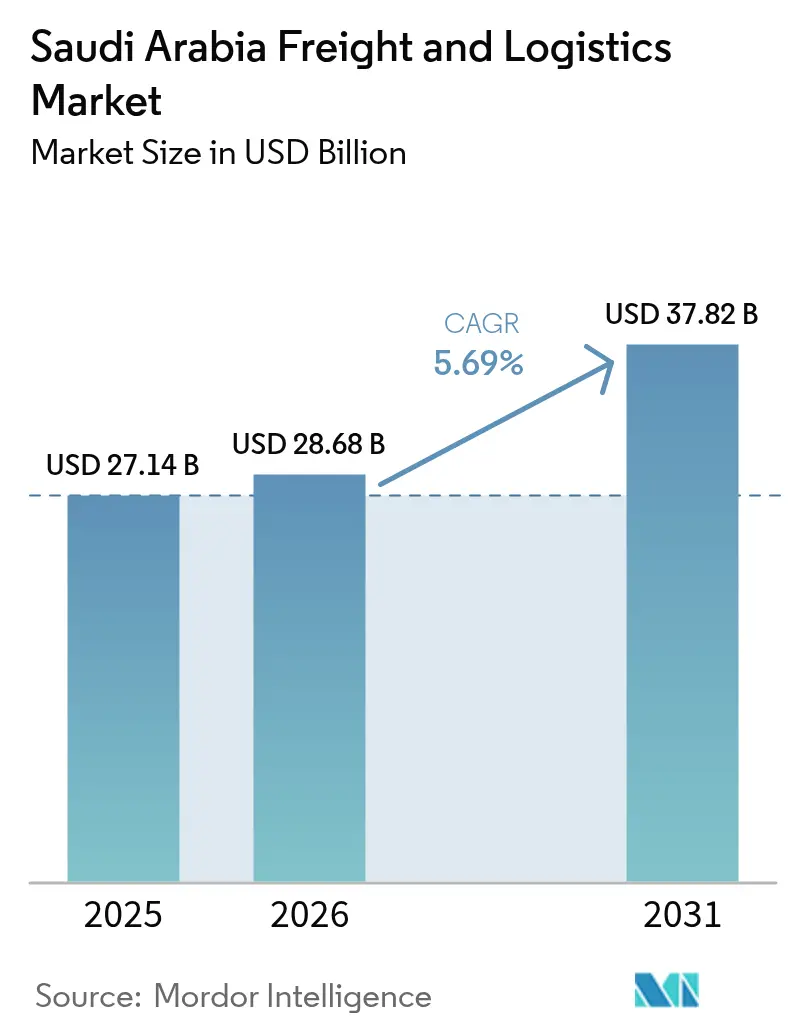

| Marktgröße im Basisjahr (2025) | 27.14 Milliarden US-Dollar |

| Marktgröße (2026) | 28.68 Milliarden US-Dollar |

| Marktgröße (2031) | 37.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Marktgröße des saudi-arabischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 27,14 Milliarden USD geschätzt und soll von 28,68 Milliarden USD im Jahr 2026 auf 37,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2026-2031). Das Infrastrukturprogramm der Vision 2030, das auf genehmigten Ausgaben von 133,3 Milliarden USD für Flughäfen, Schienenwege und Häfen basiert, unterstützt stetige Kapazitätserweiterungen und Serviceaufwertungen, während Freihandelszone-E-Commerce-Hubs die grenzüberschreitende Abwicklungseffizienz beschleunigen. Die Lockerung der Kabotagevorschriften erweitert den inländischen Streckenzugang für ausländische Spediteure und verlagert den Wettbewerb hin zu digital gestützten, multimodalen Angeboten. Investitionen in die Kühlkette steigen parallel zum Wachstum der Pharmaimporten und der durch den Tourismus getriebenen Nachfrage nach frischen Lebensmitteln. Die geografische Lage bleibt ein struktureller Vorteil: Saudi-Arabien liegt am Mittelpunkt der Asien-Europa-Afrika-Korridore, und bevorstehende Landbrücken-Schienenverbindungen versprechen schnellere Tür-zu-Tür-Transitzeiten als die traditionellen Routen über das Rote Meer und den Suezkanal.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion erfasste der Gütertransport im Jahr 2025 einen Marktanteil von 58,92 % am saudi-arabischen Fracht- und Logistikmarkt; Kurier-, Express- und Paketdienste (KEP) verzeichnen zwischen 2026 und 2031 eine CAGR von 6,45 %.

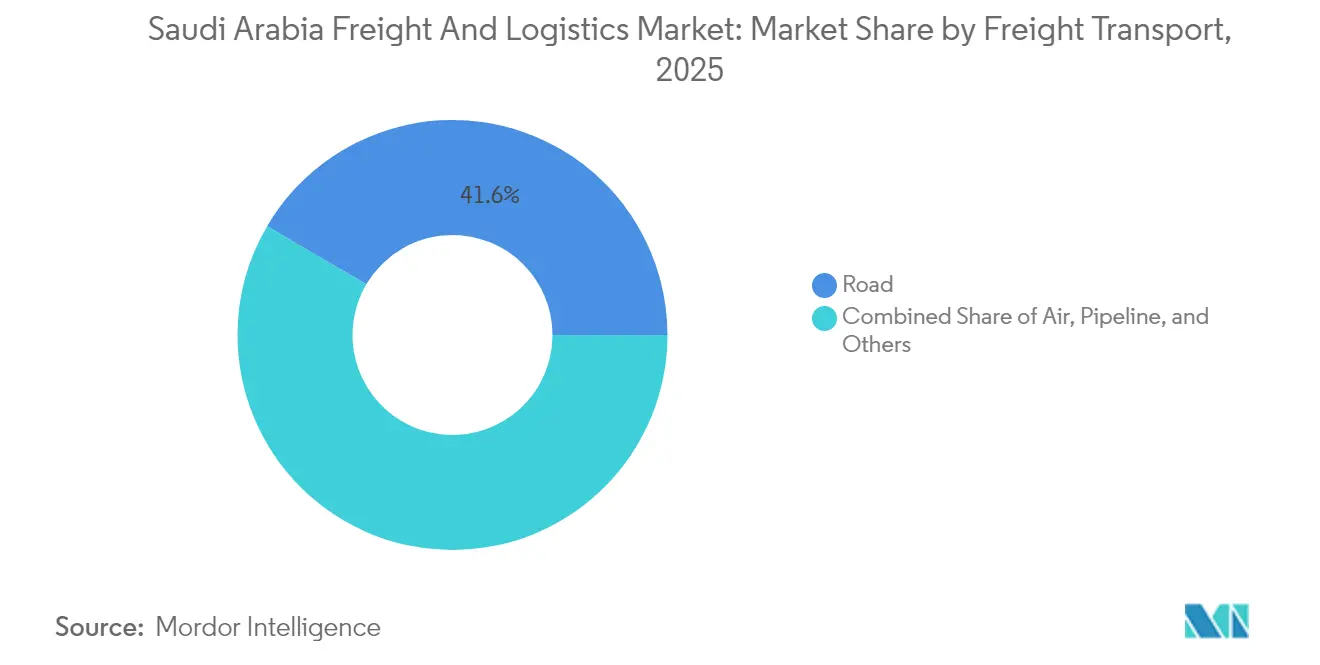

- Nach Gütertransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 41,55 %, während der Luftfrachtverkehr zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

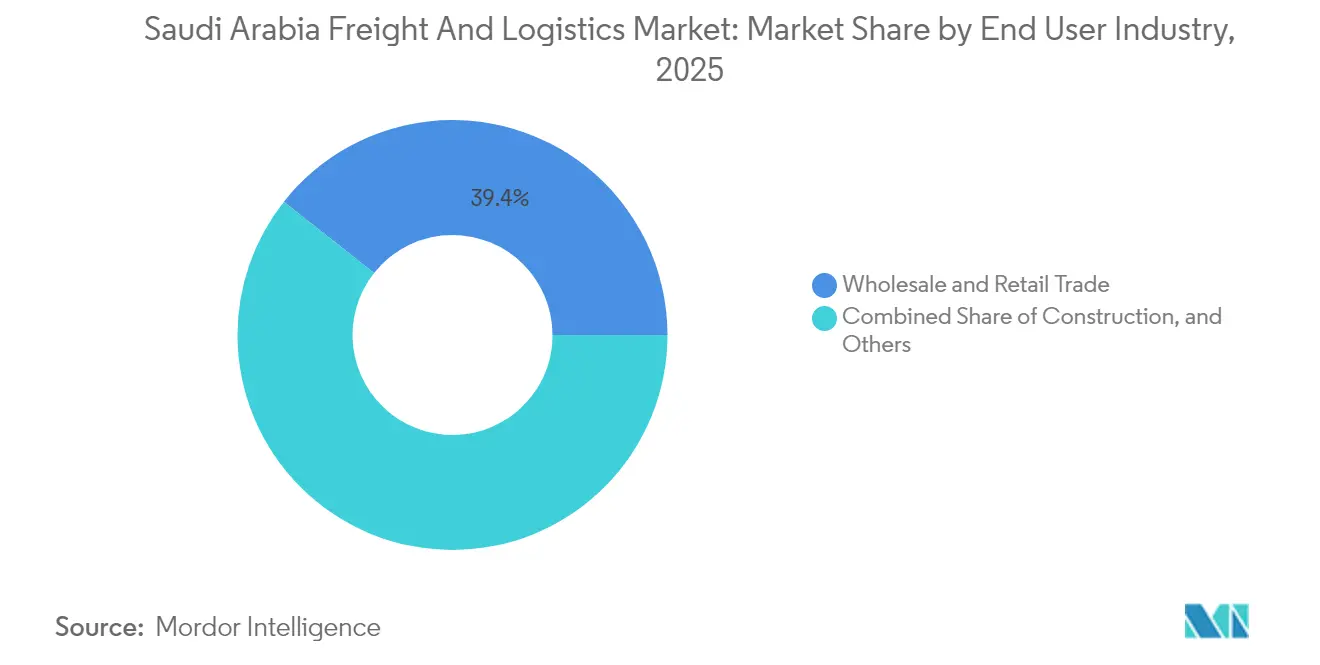

- Nach Endverbraucherbranche entfiel auf den Groß- und Einzelhandel im Jahr 2025 ein Anteil von 39,35 % an der Marktgröße des saudi-arabischen Fracht- und Logistikmarkts; die Fertigung soll mit einer CAGR von 6,43 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Spedition entfiel auf die See- und Binnenwasserstraßenspedition im Jahr 2025 ein Umsatzanteil von 64,62 %, während die Luftfrachtspedition zwischen 2026 und 2031 eine CAGR von 6,12 % erzielen soll.

- Nach KEP-Typ repräsentierten inländische KEP-Lieferungen im Jahr 2025 65,05 % des Segmentumsatzes, aber der internationale KEP-Verkehr ist auf dem Weg zu einer CAGR von 6,69 % zwischen 2026 und 2031.

- Im Bereich Lagerung und Aufbewahrung dominierten nicht temperaturgeführte Lager mit einem Anteil von 77,25 % im Jahr 2025; die temperaturgeführte Kapazität soll zwischen 2026 und 2031 mit einer CAGR von 6,48 % wachsen, da die Nachfrage nach Kühlketten zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweise Abschaffung kabotageartige Beschränkungen für ausländische Spediteure | +1.2% | Wichtige Gateways (Dschidda, Dammam, Jubail) | Mittelfristig (2-4 Jahre) |

| Schneller Ausbau von Freihandelszone-E-Commerce-Abwicklungszentren | +0.9% | Riad, Dschidda, Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Schienenlandbrückenintegration mit dem GCC und Afrika | +0.7% | Östliche und nördliche Korridore | Langfristig (≥ 4 Jahre) |

| Vision-2030-verknüpfte PPP-Pipeline für Trockenhäfen und Binnenterminals | +0.8% | Nationale Logistikzonen | Mittelfristig (2-4 Jahre) |

| Wachsende Kühlkettennachfrage durch Frischwarenimporte | +0.6% | Wichtige Verbrauchszentren | Kurzfristig (≤ 2 Jahre) |

| Exportkreditprogramme von Saudi EXIM für KMU-Versender | +0.4% | Fertigungscluster | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrittweise Abschaffung kabotageartige Beschränkungen für ausländische Spediteure

Die regulatorische Liberalisierung erlaubt es internationalen Betreibern nun, inländische Fernverkehrsstrecken zu bedienen, die bisher saudischen Flotten vorbehalten waren, was die Wettbewerbsintensität erhöht und globale Servicestandards einführt. Das 29-Standorte-Netzwerk von DSV wickelt bereits 6 % der saudi-arabischen Importmengen ab und veranschaulicht, wie ausländische Marktteilnehmer Skalierung, digitale Transparenz und diversifizierte Moduskontrolle nutzen, um Verträge gegenüber etablierten Anbietern zu gewinnen. Die Änderung fällt mit dem Umleitungsverkehr im Roten Meer zusammen, der agile Betreiber belohnt, die in der Lage sind, über Golf-Gateways umzuleiten. Die zentralisierte Investitionslizenzierung hat die Markteintrittszeiten verkürzt, während die ISO-9001-Akkreditierung Servicequalitätsschwellen aufrechterhält. Da mehr ausländische Lkw Exportladungen auf dem Rückweg transportieren, sinken die Leerfahrtquoten, was den landesweiten Frachtratendrück mindert und die allgemeine Lieferkettenfluidität steigert[1]„Saudi-Arabien – Marktchancen,” US-Handelsministerium für internationalen Handel, trade.gov.

Schneller Ausbau von Freihandelszone-E-Commerce-Abwicklungszentren

Die Sonderwirtschaftliche Integrierte Logistikzone am Internationalen Flughafen König Khalid – mit einer Fläche von 32 Millionen Quadratfuß – bietet zollaufgeschobene Lagerung und automatisierte Abfertigung, wodurch die durchschnittliche Zollabfertigungszeit für E-Pakete auf unter zwei Stunden gesenkt wird. Ähnliche Freihandelszonen-Knoten in der Nähe des Internationalen Flughafens König Salman schaffen ein China-KSA-Gateway, das 20,9 % des saudi-arabischen Eingangshandels kanalisiert. Einzelhändler gewinnen Bestandsflexibilität und können meistverkaufte Artikel näher an den Endkunden positionieren, ohne im Voraus Zollkosten zu tragen. Das nationale LOGISTI-Einheitsfenster vereinfacht die Dokumentation, und die Mehrwertsteuer wird nur auf erfüllte Mengen angewendet, was die Betriebskapitalzyklen für kleine Händler verbessert. Schneller Durchsatz unterstützt die Lieferung am nächsten Tag auch in Sekundärstädten und erweitert die adressierbare E-Commerce-Nachfrage[2]„Saudi-Arabien: Artikel-IV-Konsultation 2024,” Internationaler Währungsfonds, imf.org.

Schienenlandbrückenintegration mit dem GCC und Afrika

Saudi-Arabiens 1.018 km Betriebsschienennetz wird durch die 100-Milliarden-USD-Golf-Eisenbahn erweitert, die den Hafen Dammam und Ras Al Khair mit den Vereinigten Arabischen Emiraten, Oman und letztendlich afrikanischen Netzen verbindet. Der Korridor umgeht die Suezkanal-Überlastung und verkürzt die Transitzeiten auf den Mumbai-Europa-Strecken um bis zu acht Tage. Neue Waggonflotten für palettierte Konsumgüter diversifizieren über Schüttgutmineralien hinaus, während harmonisierte Golfstandards die grenzüberschreitende Interoperabilität gewährleisten. Für Versender verspricht die Landbrücke eine geringere Volatilität der Frachtpreise im Vergleich zu Ozean-Spotmärkten und fördert das saudi-arabische Ziel, die nationalen Logistikkosten bis 2030 auf 6 % des BIP zu senken[3]„2.3 Saudi-Arabiens Straßennetz,” UN WFP Logistikcluster, logcluster.org.

Vision-2030-verknüpfte PPP-Pipeline für Trockenhäfen und Binnenterminals

Neunundfünfzig Binnenlogi stikzentren mit einer Fläche von 100 Millionen m² bilden den Anker des Masterplans, der Privatinvestitionen durch 30-jährige Konzessionen, Steuerbefreiungen und Versorgungsrabatte fördert. Der Riyadh Dry Port allein verarbeitet jährlich 950.000 TEU mit gebundener Lagerung vor Ort, verkürzt die Liegezeiten am Gateway und schafft Kaizapazität für zusätzliche Schiffsanläufe. PPP-Rahmenwerke verteilen das Bau-Betriebs-Übertragungs-Risiko umsichtig und gewährleisten Servicekontinuität, während internationales Ingenieur- und Betriebswissen genutzt wird. Umweltprüfungen nach ISO 14001 leiten nachhaltiges Bauen, einschließlich Solardächer, die nun 12 MW in Lager-Mikronetze einspeisen. Kleinere Binnenterminals in Al-Qassim und Hail dezentralisieren die Abfertigung und unterstützen Entwicklungsstrategien für Wirtschaftsstädte.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel durch Saudisierung und Arbeitszeitbeschränkungen | -1.1% | Ostprovinz, Riad | Kurzfristig (≤ 2 Jahre) |

| Hohe Erst-/Letzte-Meile-Kosten in dünn besiedelten Städten | -0.8% | Periphere Regionen | Mittelfristig (2-4 Jahre) |

| Variabilität der Hafenliegezeiten inmitten der Zolldigitalisierung | -0.6% | Dschidda, Dammam, Jubail | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Schienenwaggons für Konsumgüterfrachtverkehr | -0.4% | Östliche Schienenkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel durch Saudisierung und Arbeitszeitbeschränkungen

Die Arbeitskräftelücke wird bis 2030 auf 663.000 Logistikfachleute geschätzt, und Stellen als Schwerlastkraftfahrer sind trotz eines Durchschnittslohns von 39.996 SAR (10.665 USD) schwer zu besetzen. Obligatorische Saudisierungsziele und begrenzte Schichtzeiten schränken die Planungsflexibilität ein, erhöhen die Flottenstillstandszeiten und treiben die Fernverkehrsraten um 7 % in die Höhe. Visabeschränkungen begrenzen die ausländische Rekrutierung, und der Durchsatz von Ausbildungsprogrammen hinkt der Nachfrage hinterher. Flottentelematik und Routenoptimierungstools reduzieren die erforderlichen Fahrstunden pro Fahrt, doch viele Sendungen erfordern noch immer manuelle Ladekontrollen und Kundenunterschriften, was die Abhängigkeit von qualifizierten Arbeitskräften aufrechterhält[4]„Saudi-Arabien Import- und Exportdatenbank,” TrendEconomy, trendeconomy.com.

Hohe Erst-/Letzte-Meile-Kosten in dünn besiedelten Städten

Die E-Commerce-Lieferkosten pro Paket außerhalb des Riad-Dschidda-Dammam-Dreiecks liegen 15-20 % über dem GCC-Durchschnitt, bedingt durch längere Strecken und geringe Lieferdichte. Die Einführung von Elektrofahrzeugen verlangsamt sich dort, wo Ladenetze dünn sind, und ältere Dieselflotten verursachen höhere Kraftstoffkosten. Die Konsolidierung gemeinsamer Netzwerke verspricht Entlastung, aber der Wettbewerbsdruck begrenzt die Bereitschaft zur Datenweitergabe. Entstehende Mikro-Abwicklungszentren, die gemeinsam mit Postzentren betrieben werden, reduzieren städtische Kilometer, doch ihr Rollout bleibt fragmentiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigungsdynamik ergänzt den Einzelhandelsmaßstab

Der Groß- und Einzelhandel blieb mit einem Anteil von 39,35 % an der Aktivität im Jahr 2025 der größte Umsatzbeitrag, gestützt durch stetige Konsumgüterzuflüsse und eine robuste Nachfrage nach Automobilen und Elektronik. Die Fertigung verzeichnet jedoch den stärksten Anstieg mit einer CAGR von 6,43 % zwischen 2026 und 2031, da petrochemische, Automobil- und Elektronikunternehmen im Rahmen der Lokalisierungsmandate der Vision 2030 expandieren. Automobilmontagestandorte in der König-Abdullah-Wirtschaftsstadt und Dschidda erfordern synchronisierte eingehende Teileflüsse und termingerechte Exportlogistik, was die Nachfrage nach JIT-fähigen Lagern und qualitätszertifizierter Spedition erhöht.

Die Diversifizierung jenseits von Öl treibt die Logistikintensität in der nachgelagerten Chemie und der Leichtfertigung voran, wobei exportorientierte KMU EXIM-Garantien nutzen, um in afrikanische Märkte vorzudringen. Bauaktivitäten im Zusammenhang mit NEOM und Qiddiya bringen Übergrößen- und Schwerlastvolumen ein, das Spezialfrachtführer begünstigt, während das Agrarsegment die Kühlkettenreichweite in ländliche Provinzen ausdehnt. Öl, Gas, Bergbau und Steinbruch bleiben grundlegend, doch das Wachstum in Nicht-Öl-Sektoren erhöht die Komplexität des gesamten Frachtmixes und stimuliert die Nachfrage nach Mehrwertdienstleistungen wie Zollabwicklung, Verpackung und Rückwärtslogistik.

Nach Logistikfunktion: Funktionale Grenzen verschwimmen, da integrierte Lösungen zunehmen

Der Gütertransport bleibt der Anker mit 58,92 % des saudi-arabischen Fracht- und Logistikmarktanteils im Jahr 2025, gestützt durch Kohlenwasserstoff- und Projektfrachtflüsse. Kurier-, Express- und Paketdienste sind zwar kleiner, aber auf dem Weg zu einer CAGR von 6,45 % (2026-2031), angetrieben durch Freihandelszone-Hubs, die Zollvorlaufzeiten verkürzen und die Lieferung am nächsten Tag an 90 % der Bevölkerung ermöglichen. In Wertbegriffen überstieg die dem saudi-arabischen Fracht- und Logistikmarkt zuzurechnende Marktgröße für Lagerung und Aufbewahrung im Jahr 2025 8,23 Milliarden USD, und Kühlkettenkapazität expandiert schneller als Trockenlagerung, da Pharmaimporten steigen. Die Konvergenz von Transport, Lagerung und Expresspaketdiensten zeigt sich in SALs 93-Millionen-USD-Luftfrachtcampus, der Fernverkehrsabwicklung, Sortierung und Kurzzeitlagerung in einem Ökosystem bündelt.

Funktionale Integration erschließt Cross-Selling-Effizienzen, erhöht aber die Fähigkeitsschwellen: Akteure müssen multimodale Ausführung, regulatorische Navigation und digitale Transparenz beherrschen. Speditionsplattformen integrieren Echtzeit-Tracking-APIs, die KEP-Kunden-Apps speisen, während Lagerverwaltungssysteme nun Transportplanungsmodule umfassen. Die Ein-Lizenz-Politik der Regierung beschleunigt die Konvergenz, indem sie Betreibern ermöglicht, mehrere Dienste unter einem einzigen Genehmigung zu bündeln, was die Compliance-Kosten senkt. Über 120 Unternehmen haben bereits einheitliche Lizenzen erhalten, und ihre gemischten Umsatzströme wachsen 1,4-mal schneller als Einzel-Funktions-Wettbewerber. Mit fortschreitender Konsolidierung werden Nischenspezialisten wahrscheinlich mit 4PL-Orchestratoren zusammenarbeiten, anstatt Bilanzen zu erweitern, um mit integrierten Titanen zu konkurrieren.

Nach Kurier-, Express- und Paketdienst-Ziel: Inländischer Kern, internationaler Wachstumsvektor

Der inländische KEP-Verkehr mit einem Umsatzanteil von 65,05 % im Jahr 2025 bleibt in Riad, Dschidda und Dammam verankert, aber Sekundärstädte verzeichnen zweistelliges Paketwachstum, da die Same-Day-Abdeckung über das städtische Dreieck hinaus ausgedehnt wird. Der internationale KEP-Verkehr soll zwischen 2026 und 2031 mit einer CAGR von 6,69 % wachsen, unterstützt durch die Liberalisierung von Handelsrouten und die automatisierte Klassifizierungsmaschine der LOGISTI-Plattform, die die Grenzabfertigungszeiten halbiert. Betreiber differenzieren sich durch Lieferzeitgarantien, Umleitung während des Transports und CO₂-neutrale Optionen.

Automatisierte Sortierzentren verarbeiten 50.000 Pakete pro Stunde, und KI-gestützte Adressvalidierung reduziert fehlgeschlagene Lieferungen um 22 %. Integrierte Metropollogistik-Pilotprojekte in Riad nutzen die Personenzugkapazität für Pakettransporte außerhalb der Stoßzeiten und reduzieren die Letzte-Meile-Kilometer in überlasteten Zonen. Grenzüberschreitende Rücksendungen von Mode und Elektronik gewinnen an Bedeutung und schaffen Rückwärtslogistik-Teilsegmente mit spezialisierter Zollrückerstattungsabwicklung.

Nach Lagerung und Aufbewahrung: Konventionelle Basis, Kühlkettenboom

Nicht temperaturgeführte Einrichtungen halten im Jahr 2025 noch immer einen Umsatzanteil von 77,25 % und bedienen schnelldrehende Konsumgüter, Elektronik und allgemeine Waren. Der temperaturgeführte Anteil ist zwar kleiner, soll aber zwischen 2026 und 2031 mit einer CAGR von 6,48 % wachsen, angetrieben durch Pharmaimporten im Wert von 5,58 Milliarden USD und steigende Nachfrage nach verderblichen Waren aus Tourismusclustern. Mehrstöckige automatisierte Lager in Riad erreichen eine Höhe von 40 m und integrieren Shuttle-Systeme, die die Kommissionierproduktivität im Vergleich zu manuellen Layouts um das 4-fache steigern.

Echtzeit-Temperaturüberwachung senkt Abweichungsvorfälle auf unter 0,2 %, und BIP-zertifizierte Einrichtungen erzielen 25 % höhere Mietpreise. Solardächer und hocheffiziente Isolierung senken den Energieverbrauch von Kältespeichern um 18 %. Das 3-Millionen-Quadratfuß-Netzwerk von FSL SAUDI CO.LTD. nutzt Blockchain für Rückverfolgbarkeitsaudits und stärkt das Vertrauen pharmazeutischer Versender. Da die Importe von Nahrungsergänzungsmitteln steigen, nimmt die Nachfrage nach Mehrzonen-Kammern (Umgebungstemperatur, gekühlt, gefroren) zu.

Nach Gütertransportmodus: Straßendominanz trifft auf Luftfrachtaufschwung

Der Straßengüterverkehr behält einen Modalanteil von 41,55 % dank eines 73.000 km langen asphaltierten Netzes und Tür-zu-Tür-Agilität, doch der Luftfrachtverkehr soll zwischen 2026 und 2031 eine CAGR von 6,78 % erzielen, da E-Commerce, Pharmazeutika und Hightech-Importe Geschwindigkeit über Kosten stellen. See- und Binnenwasserstraßen bewältigen Schüttgut- und Containerware über Dschidda, Dammam und König-Abdullah-Häfen, aber die Umleitung im Roten Meer hat Versender dazu veranlasst, alternative Golf-Gateways und Landschienenwege zu erkunden. Die Erweiterung der Schiene über das 1.018 km lange Betriebsnetz hinaus wird die Riad-Dschidda-Transitzeit auf unter acht Stunden verkürzen, sobald die Landbrücke fertiggestellt ist, doch Kapazitätsengpässe bestehen in der Zwischenzeit fort.

Elektrifizierungspilotprojekte auf Straßenkorridoren reduzieren die Emissionen um etwa 20 % pro Tonnenkilometer, und Wasserstoffbrennstoffzellen-Versuche zielen auf Schwerlastrouten ab, die petrochemische Standorte in Jubail mit dem Hafen Dammam verbinden. Der Luftfrachtverkehr profitiert vom E-Frachtmanifest-Programm der Generalbehörde für Zivilluftfahrt, das Sendungen digital vor dem Abflug abfertigt und die Liegezeiten am Zielort verkürzt. Die Modernisierung des Seefrachtverkehrs umfasst integrierte Hafengemeinschaftssysteme und Kranautomatisierung, die die Containerumschläge pro Stunde um 18 % steigern.

Nach Speditionsmodus: Maritimes Gewicht mit beschleunigendem Luftfrachtanteil

Die See- und Binnenwasserstraßenspedition entfiel im Jahr 2025 auf 64,62 % des Speditionsumsatzes, was containerisierte Konsumgüterimporte und Schüttgutchemikalienexporte widerspiegelt. Die Luftfrachtspedition ist zwischen 2026 und 2031 für eine CAGR von 6,12 % vorgesehen, da Hersteller die Widerstandsfähigkeit der Lieferkette und die Reduzierung der Vorlaufzeiten priorisieren. Spediteure nutzen dynamisches Routing, das hochwertige Artikel auf dem Luftweg umleitet, wenn Störungen im Roten Meer die Seetransittage verlängern. Digitale Angebots- und Transparenzplattformen helfen Versendern, Modusabwägungen in Echtzeit zu beurteilen.

Straßen- und Schienenspeditionen füllen Nischenstrecken: Gekühlte Lkw-Konsolidierung von Dschidda nach Riad unterstützt Lebensmittelketten, während die Schienenspeditionen nach 2027 ihren Anteil vergrößern werden, wenn konsumgüterfähige Waggons in Betrieb gehen. Vertragslogistik-Overlays integrieren nun Zollmanagement und gebundene Lagerung und verwandeln Spediteure in quasi-4PL-Orchestratoren. Diese strategische Entwicklung erhöht die Eintrittsbarrieren für kleinere Intermediäre ohne IT-Kapazitäten.

Geografische Analyse

Die Ostprovinz bleibt das Durchsatz-Schwergewicht: Dammam, Jubail und Ras Al Khair zusammen verarbeiteten im Jahr 2025 47 % der Seeimporte. Dschiddas Rotes-Meer-Hub verzeichnete einen Rückgang des Transitvolumens um 40 % infolge sicherheitsbedingter Umleitungen, behält aber robuste Konsumgüterzuflüsse bei, die mit dem Pilgerverkehr verbunden sind. Der Binnenzollkomplex Riads mit einer Kapazität von 950.000 TEU verlagert den Containerfluss von überlasteten Kais und positioniert Bestände näher am größten Verbrauchscluster des Königreichs.

Die nördliche Grenzprovinz nutzt neue Schienen-Straßen-Korridore nach Jordanien und Irak und leitet Petrochemikalien und Fertigwaren in Richtung Levante-Märkte. Südliche Gateways, insbesondere Jazan, entwickeln sich zu alternativen Rotes-Meer-Eingangspunkten, unterstützt durch Sonderwirtschaftszone-Anreize und eine Pipeline von Lebensmittelverarbeitungsinvestitionen, die auf Kühlkettenzugang angewiesen sind. Der grenzüberschreitende Landhandel mit den Vereinigten Arabischen Emiraten und Oman wächst, da Kabotagehindernisse fallen, und Zoll-One-Stop-Posten reduzieren den Transitpapierkram auf unter 30 Minuten.

Die Kühlketteninfrastruktur deckt nun alle Top-10-Bevölkerungszentren ab und mindert Verderb in Wüstenklimata. Frachtresilienzstrategien diversifizieren die Gateway-Nutzung: Logistikplaner positionieren Bestände in mindestens zwei Provinzen vor, um sich gegen Einzelhafen-Störungen abzusichern. Nationale Normungsgremien setzen ISO-konforme Qualitätsprotokolle in allen Regionen durch und gewährleisten konsistente Serviceniveaus trotz klimatischer Vielfalt.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert: Die kombinierten Top-Fünf-Betreiber halten bedeutende Umsatzanteile, wobei Maersk, DHL, DSV, SAL und Almajdouie an der Spitze stehen. Die partnerschaftsgetriebene Konsolidierung beschleunigte sich im Jahr 2024, als CEVA und Almajdouie Netzwerke zusammenführten, um integrierte Lösungen vom Hafenumschlag bis zur letzten Meile zu liefern. Digitale Kompetenz unterscheidet die Marktführer; das Transparenzportal von DSV verfolgt 95 % der Sendungen von Ende zu Ende und bietet vorausschauende Ankunftszeiten, die den Pufferbestand für Importeure senken.

Inländische Champions behalten vorteilhafte Konzessionen an wichtigen Flughäfen und Landbrückenkorridoren, aber ausländische Akteure nutzen Ausrüstungsmaßstab und grenzüberschreitende Expertise. Risikokapital zielt auf Nischensegmente wie Kühlkette, Projektfracht und E-Commerce-Letzte-Meile ab und fördert spezialisierte Herausforderer. ESG-Nachweise gewinnen bei Ausschreibungen an Gewicht: SALs neue Riyadh-Einrichtung setzt Solaranlagen ein, die 40 % des Energiebedarfs decken, während Maersk Grünmethanol-Lkw-Strecken erprobt.

Am Horizont könnten autonome Lkw-Pilotprojekte und Wasserstoff-Schienentraktion die Kostenkurven umkehren. Betreiber, die in der Lage sind, Vision-2030-PPP-Chancen zu nutzen und gleichzeitig fortschrittliche Analysen und nachhaltige Vermögenswerte einzubetten, werden ihren Anteil konsolidieren. Späte Anwender riskieren die Degradierung zum Subunternehmer-Status innerhalb orchestrierter 4PL-Netzwerke.

Saudi-Arabien Fracht- und Logistikbranche Marktführer

Almajdouie Group

Bahri

A.P. Moller-Maersk

Aramex

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: CEVA Logistics und Almajdouie Group gründeten ein Gemeinschaftsunternehmen zur Bereitstellung integrierter Lieferkettendienstleistungen in saudi-arabischen Industriezentren.

- Mai 2024: SAL Saudi Logistics Services verpflichtete sich zu 93 Millionen USD für 90.000 m² neue Luftfrachtkapazität am Internationalen Flughafen König Khalid.

- März 2024: SAL Saudi Logistics Services mietete 3.500 m² am Flughafen Medina für ein neues Frachtterminal.

- Februar 2024: DHL Supply Chain und Aramco ASMO gründeten ein Gemeinschaftsunternehmen für Automobillogistik zur Unterstützung entstehender Fahrzeugmontagestandorte.

Saudi-Arabien Fracht- und Logistikmarkt Berichtsumfang

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerung und Aufbewahrung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Aktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Aufrechterhaltung des Bestands an Rohstoffen und Ausrüstung, zeitkritischen Lieferungen und die Bereitstellung anderer Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Es erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Geschäft-zu-Geschäft (B2B) und Geschäft-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferdienst (Standard und aufgeschoben) sowie expressem Paketlieferdienst (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Hauptstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Spedition - Spedition, die hier auf die Branche der Frachtbeförderungsvereinbarung (FBV) verweist, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Versendern und Spediteuren beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Sonstige-Segment unter Spedition erfasst den durch Mehrwertdienstleistungen der FBV erzielten Umsatz, wie Zollabwicklung/-abfertigung, Erstellung frachtbezogener Dokumentation, Konsolidierung-Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Aufbewahrung, Kontaktaufnahme mit Versendern sowie Spedition über andere Transportmodi, nämlich Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Fracht- und Logistikmarktnachfrage nach Transportmodussegmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetendenzen - Die von Transportmodi abgewickelte Frachttonnage (Warengewicht in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Gütertransportmarktgröße verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Vereinbarung des Gütertransports über einen Agenten (Spedition), Lagerung und Aufbewahrung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwertlogistikdienstleistungen, die am Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabwicklung, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgewickelten Container und die von wichtigen Flughäfen abgewickelte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtsanbindungsindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetze an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Linienschifffahrtsanbindung - Dieser Branchentrend analysiert den Stand der Anbindung an globale Schifffahrtsnetze basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtsanbindungs-, bilateralen Schifffahrtsanbindungs- und Hafen-Linienschifffahrtsanbindungsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtsanbindungsindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzen verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der gesamten Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Ladekapazität der Seefrachtflotte - Die Ladekapazität der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Anbindung, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seefrachtflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modalanteil - Der Frachtmodalanteil wird durch Faktoren wie Modalproduktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warentyp, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Studienbasisjahr dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Gewinnungsbranchenakteure. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien, der Bewegung von medizinischen Waren und Lieferungen (chirurgische Lieferungen und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) und anderen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdienstleistungen (MVD) für den Gütertransport auf der Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb der Eisenbahninfrastruktur, Rangieren und Verschieben, Schleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Landbahnwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Aufbewahrungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Anbindung, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Hafen-Linienschifffahrtsanbindungsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit einer besseren Anbindung verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtsanbindung” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgewickelten Container (TEU) wurde im Branchentrend „Hafenaufrufe und Leistung” dargestellt.

- Erzeugerpreisinflatonsrate - Sie gibt die Inflation aus der Sicht der Produzenten an, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertbegriffen (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetanbindung und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Abwicklungsdienstleistungen, führt. Daher wurden der Bruttowaren wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu den Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Aufbewahrung - Das Segment Lagerung und Aufbewahrung erfasst Umsätze aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Aufbewahrungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienstleistungen (MVD), die sie möglicherweise erbringen, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvereinbarung umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücktransport | Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Versender ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, das zum Antrieb des Antriebssystems eines Schiffes verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunkerhändler bezeichnet. |

| Bunkerungsdienstleistung | Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführeragent | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Vertragslogistik | Vertragslogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen oder zügigen Tür-zu-Tür-Abholungs- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungslogistikpraktiken weggelassen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht wie FCC- oder FDA-Genehmigung freizugeben. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Waren und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Versandmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierten, verpackten oder losen Gütern ausgelegt, nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Fiskalische Lagerdienste | Es bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen unter einer Steueraussetzungsregelung hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbett | Es hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbettauflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Es bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchspunkt zu gewährleisten. |

| Fuhrunternehmen | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – was in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft ist. |

| Teilladung (LTL) | Teilladung, auch bekannt als Stückgut (LTL), ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtransport | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Touch-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlungene Waren (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlaufen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die Stückgutsendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Asphaltierte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportdienst | Die Beauftragung eines Lkw-Unternehmens für den Transport von Waren (Rohstoffe oder gefertigte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprung zu einem Ziel innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Stückgut, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Aufliegern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Tauschbehälter, austauschbarer Container oder austauschbare Einheit ist einer der Typen von Standard-Frachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lastbeschränkungsriemen an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Nicht asphaltierte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen