Marktgröße und Marktanteil im Straßengüterverkehr Saudi-Arabiens

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

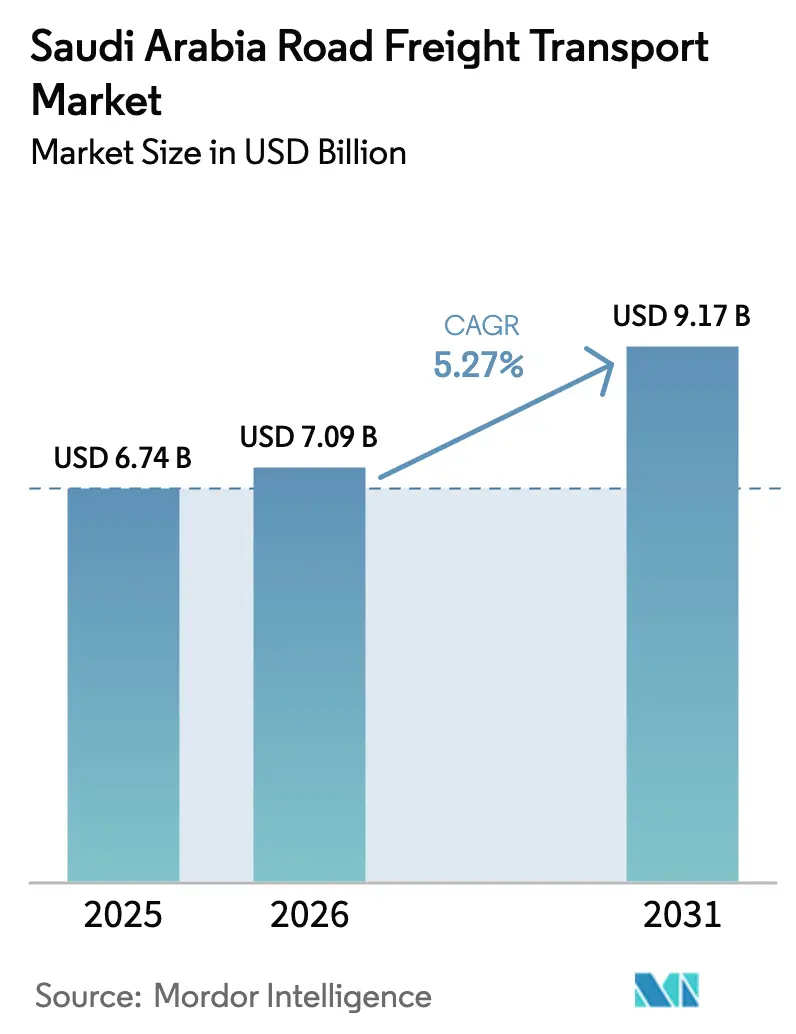

| Marktgröße im Basisjahr (2025) | 6.74 Milliarden US-Dollar |

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 9.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Straßengüterverkehrsmarkts in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Straßengüterverkehrs in Saudi-Arabien wird voraussichtlich von 6,74 Milliarden USD im Jahr 2025 auf 7,09 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,27 % über den Zeitraum 2026–2031 einen Wert von 9,17 Milliarden USD erreichen. Das Wachstum wird durch umfangreiche Infrastrukturausgaben im Rahmen der Vision 2030, eine zunehmende Verbreitung des E-Commerce sowie politische Anreize zur Modernisierung von Fahrzeugflotten bei gleichzeitiger Reduzierung von Leerfahrten vorangetrieben. Schwerlastgüterverkehr im Zusammenhang mit Großprojekten wie NEOM, der Ausbau von Kühlkettennetzen für Pharmazeutika und Ernährungssicherheit sowie 5G-gestützte digitale Frachtabgleichsplattformen verändern die Versandmuster und steigern die Anlagenauslastung. Gleichzeitig erhöhen Mindestlöhne im Rahmen der Saudisierung, Fahrermangel und Staus im Dreieck Riad–Dammam–Dschidda die Betriebskosten und verstärken den Bedarf an technologiegetriebenen Effizienzgewinnen. Die Wettbewerbsdynamik bleibt fragmentiert, doch der im Jahr 2025 abgeschlossene Kauf von DB Schenker durch DSV für 15,3 Milliarden USD signalisiert die Ankunft von Großakteuren, die integrierte multimodale Lösungen anbieten können.

Wichtigste Erkenntnisse des Berichts

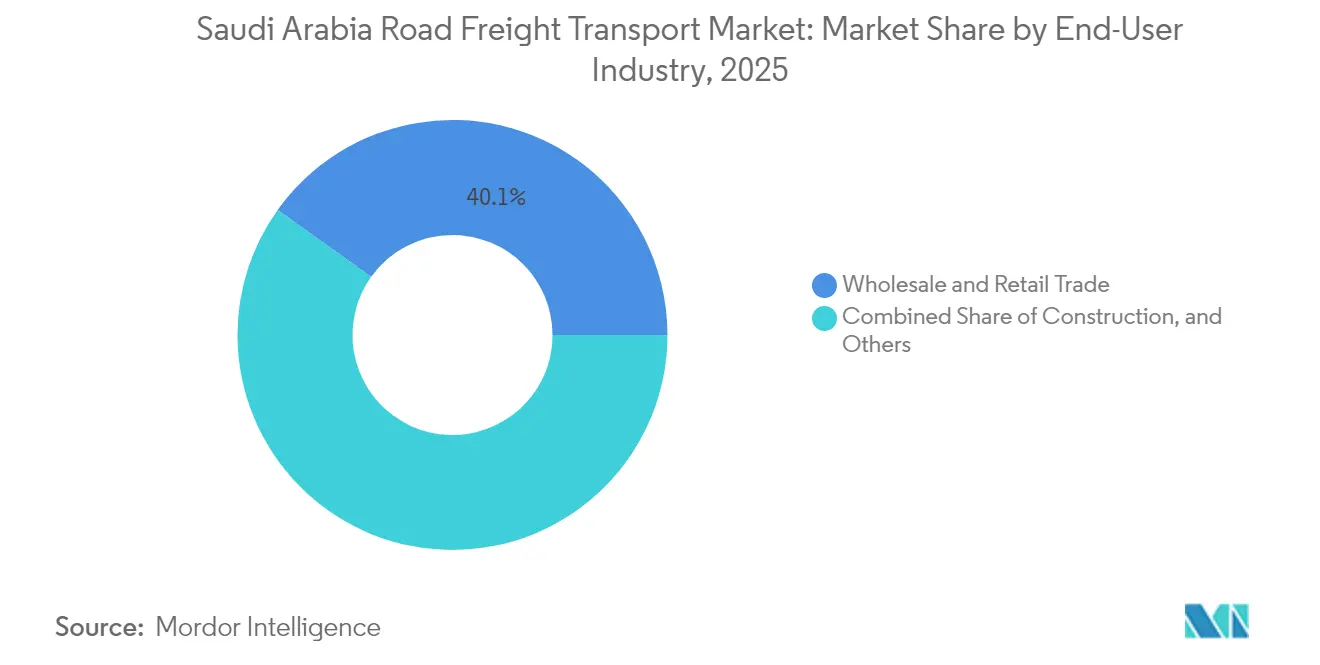

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Marktanteil von 40,12 % am Straßengüterverkehrsmarkt Saudi-Arabiens und soll zwischen 2026 und 2031 mit einem CAGR von 5,79 % wachsen, was den E-Commerce-Boom unterstreicht.

- Nach Zielgebiet entfielen im Jahr 2025 61,25 % der Marktgröße des Straßengüterverkehrs in Saudi-Arabien auf den Inlandsverkehr, während internationale Routen auf der Grundlage der Saudi-Landbrücke und der transkontinentalen Hub-Strategie mit einem CAGR von 5,96 % zwischen 2026 und 2031 schneller wachsen sollen.

- Nach Lkw-Ladungsspezifikation kontrollierte die Vollladung (FTL) im Jahr 2025 einen Anteil von 78,42 %; die Teilladung (LTL) soll zwischen 2026 und 2031 mit einem CAGR von 5,78 % wachsen, da die Sendungsfragmentierung zunimmt.

- Nach Containerisierung dominierte nicht containerisierter Frachtverkehr mit einem Anteil von 87,22 % im Jahr 2025, doch die Erlöse aus containerisiertem Frachtverkehr sollen zwischen 2026 und 2031 mit einem CAGR von 5,45 % steigen, begünstigt durch Hafenautomatisierung und Binnendepots.

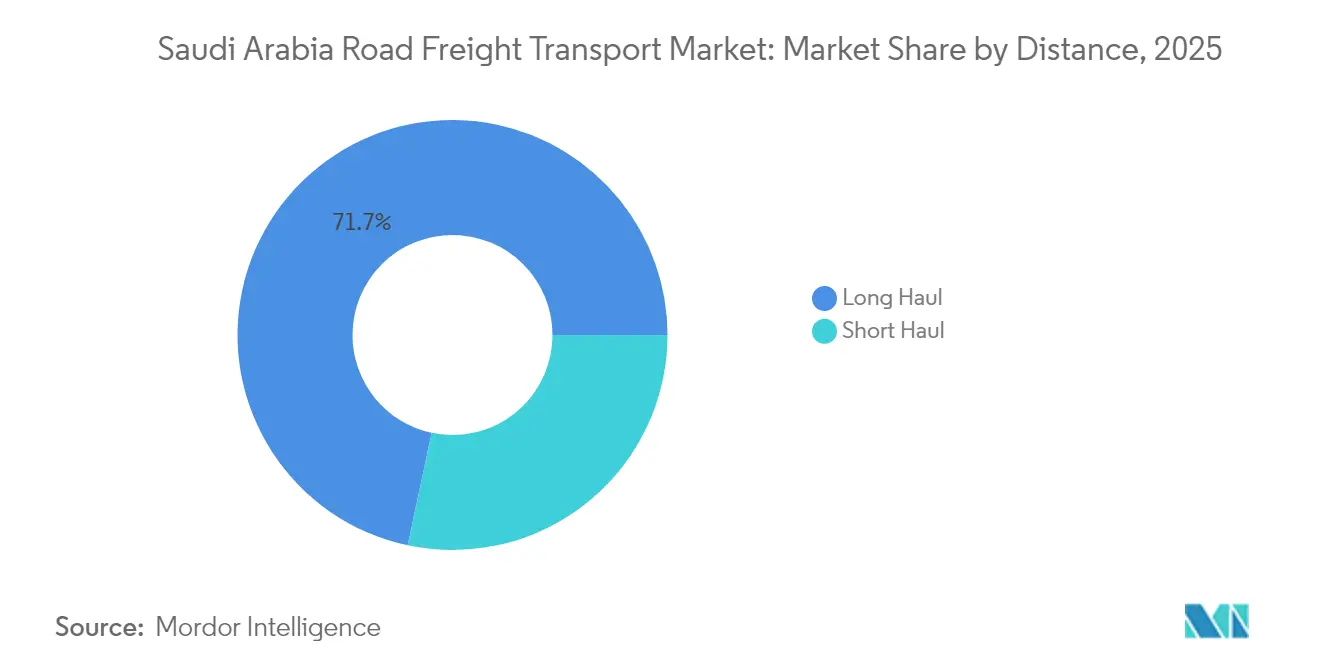

- Nach Entfernung entfiel im Jahr 2025 ein Anteil von 71,66 % auf den Fernverkehr, der zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,54 % wachsen wird – ein Spiegelbild des 73.000 km langen Autobahnnetzes des Königreichs.

- Nach Güterkonfiguration machten Festgüter im Jahr 2025 einen Umsatzanteil von 61,74 % aus, während Flüssiggüter aufgrund des Wachstums der petrochemischen Produktion zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,55 % steigen werden.

- Nach Temperaturkontrolle machte temperaturgeführter Frachtverkehr im Jahr 2025 nur 5,72 % des Wertes aus, ist jedoch mit einem CAGR von 5,92 % zwischen 2026 und 2031 das am schnellsten wachsende Segment, angetrieben durch Pharma- und Frischwarenlogistik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Straßengüterverkehrsmarkt Saudi-Arabiens

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche Infrastrukturausgaben im Rahmen der Saudi-Vision 2030 | +1.2% | NEOM, Riad, Ostprovinz | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung des E-Commerce als Katalysator für B2C-Volumina | +0.9% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Anreize des Nationalen Programms für industrielle Entwicklung und Logistik (NIDLP) zur Beschleunigung der Flottenmodernisierung | +0.7% | Industriezonen, Hafenkorridore | Mittelfristig (2–4 Jahre) |

| Saudi-Landbrücke: Schienen-Straßen-Intermodal-Hubs erweitern die Nachfrage nach Fernumschlag | +0.6% | Korridor von Ost nach West | Langfristig (≥ 4 Jahre) |

| NEOM und andere Großprojekte: Bauboom steigert den Bedarf an Schwerlasttransporten | +0.8% | Nordwestliche Region | Langfristig (≥ 4 Jahre) |

| 5G-gestützte digitale Frachtabgleichsplattformen und IoT-Einführung zur Reduzierung von Leerfahrten | +0.5% | Nationale Frachtkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche Infrastrukturausgaben im Rahmen der Saudi-Vision 2030

Die Vision 2030 verpflichtet sich zu milliardenschweren Investitionen in Flughäfen, Autobahnen und Logistikzonen, die die Frachtgüternachfrage dauerhaft steigern. Allein die 170 km lange Linearstadt NEOM erfordert über einen jahrzehntelangen Bauzeitraum kontinuierliche Schwerlasttransporte von Zement, Stahl und vorgefertigten Modulen. Neue Korridore wie die Logistikzone des King Salman International Airport verankern Greenfield-Verteilungszentren, die traditionelle Seehäfen umgehen, und veranlassen Spediteure, die auf spezialisierte Projektfracht ausgerichtet sind, ihre Flotten aufzurüsten[1]„MEDGULF-Bericht 2025 Saudi-Fahrerbericht,” MEDGULF, medgulf.com.sa.

Rasche Verbreitung des E-Commerce als Katalysator für B2C-Volumina

Der Online-Einzelhandel verlagert Ladungen kontinuierlich von Massen-B2B-Paletten zu fragmentierten B2C-Paketen und stimuliert das Wachstum der Teilladung (LTL) mit einem CAGR von 6,19 % (2025–2030). Städtische Konsolidierungszentren entstehen vermehrt rund um Riad und Dschidda, während Expresslieferspezialisten wie JandT Express termingebundene Dienste einführen, die etablierte Anbieter zur Einführung von Routenoptimierungstools zwingen. Digitale Marktplätze, die Verlader mit freien Kapazitäten zusammenbringen, reduzieren Leerfahrten und unterstützen dynamische Preismodelle.

Anreize des Nationalen Programms für industrielle Entwicklung und Logistik zur Beschleunigung der Flottenmodernisierung

NIDLP-Rabatte, Zollbefreiungen und subventionierte Finanzierungen fördern den Kauf kraftstoffeffizienter Zugmaschinen und Telematikgeräte. Die ab Januar 2025 verpflichtende Telematik für Nutzfahrzeuge erzeugt Datenströme, die vorausschauende Wartung und die Überwachung der Fahrzeitkonformität ermöglichen und die Gesamtzuverlässigkeit der Flotte im Straßengüterverkehrsmarkt Saudi-Arabiens verbessern[2]„Saudi-Arabien plant Logistikzentrum mit China,” CHINA DAILY, chinadaily.com.cn.

Saudi-Landbrücke: Schienen-Straßen-Intermodal-Hubs erweitern die Nachfrage nach Fernumschlag

Die Landbrücke verkürzt die Transitzeit vom Roten Meer zum Golf um 72 Stunden und fördert das Umladen von Schiff auf Schiene auf Straße in Binnentrockenports, die für Doppelstapelcontainer ausgelegt sind. Spediteure, die an beiden Schienenkopfbahnhöfen Nahverkehrstransporte anbieten können, erschließen sich margenstarkes Intermodalgeschäft und diversifizieren sich weg von reinen Autobahnerlösen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und hohe Mindestlöhne im Rahmen der Saudisierung | –0.8% | Landesweit, besonders ausgeprägt in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von ausländischen Arbeitskräften bei strengeren Visabeschränkungen | –0.6% | Wichtige Logistikzentren | Mittelfristig (2–4 Jahre) |

| Autobahnstaus auf wichtigen Handelskorridoren | –0.4% | Dreieck Riad–Dammam–Dschidda | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Basis von Einzelunternehmern, die Skaleneffizienzen begrenzt | –0.5% | Ländliche und sekundäre Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und hohe Mindestlöhne im Rahmen der Saudisierung

Für saudi-arabische Staatsangehörige vorgeschriebene Lohnprämien erhöhen die Stückkosten im Vergleich zu ausländischen Fahrern um zweistellige Prozentsätze. Ausbildungsinitiativen verringern Qualifikationslücken, doch kulturelle Präferenzen für Bürotätigkeiten halten die Bereitschaft einheimischer Fahrer, als Lkw-Fahrer zu arbeiten, gering. Flottenoperatoren beschleunigen die Erprobung von Fahrerassistenztechnologien, um die Arbeitsbelastung zu verringern und zulässige Routen zu erweitern[3]„Nitham Al-Murur (Straßenverkehrsgesetz),” Büro der Sachverständigen beim Ministerrat, boe.gov.sa.

Abhängigkeit von ausländischen Arbeitskräften bei strengeren Visabeschränkungen

Quotenbasierte Visabeschränkungen für südasiatische Fahrer stören saisonale Kapazitätsspitzen. Spediteure reagieren darauf, indem sie saudi-arabische Auszubildende fördern und Leistungen verbessern, doch die Übergangsphase belastet das Serviceniveau in Spitzenbauphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Großhandel treibt die digitale Transformation voran

Der Groß- und Einzelhandel erzielte im Jahr 2025 einen Umsatzanteil von 40,12 % und damit den höchsten Anteil im Straßengüterverkehrsmarkt Saudi-Arabiens. Der CAGR des Segments von 5,79 % zwischen 2026 und 2031 wird durch den Omnichannel-Einzelhandel angetrieben, der regionale Verteilungszentren mit schnellen städtischen Lieferungen verbindet. Großhandelszentren in Riad und Dschidda bündeln importierte Unterhaltungselektronik, Bekleidung und schnelldrehende Konsumgüter (FMCG) für das Cross-Docking in die Märkte des Golfkooperationsrats (GCC) und erfordern synchronisierte eingehende FTL- und ausgehende LTL-Zeitpläne.

Das Bauwesen belegt den zweiten Platz, was auf anhaltende Rohstofftransporte zu Großprojekten zurückzuführen ist. Die Nachfrage aus dem verarbeitenden Gewerbe entwickelt sich von projektbasiertem zu stetigem Vertragsgüterverkehr, da die Produktion in Automobil- und Elektronikwerken zunimmt. Öl und Gas bleibt aufgrund von Bohranlagentransporten und Spezialtransporten bedeutend, während die Landwirtschaft vom Ausbau der Kühlkette für verderbliche Waren profitiert. Aufstrebende Sektoren wie Transporte von Ausrüstungen für erneuerbare Energien fallen in die Kategorie „Sonstige” und erschließen Nischenerlösströme, ohne die Marktgröße des Straßengüterverkehrs in Saudi-Arabien bereits wesentlich zu beeinflussen.

Nach Zielgebiet: Internationales Wachstum signalisiert regionale Hub-Ambitionen

Inlandstransporte machten im Jahr 2025 61,25 % aus, verankert durch petrochemische Cluster in der Ostprovinz sowie Verbraucherzentren in Riad und Dschidda. Dennoch sollen internationale Routen zwischen 2026 und 2031 mit einem CAGR von 5,96 % wachsen, da das Königreich seine transkontinentale Lage nutzt, um Umschlagverkehr von Dubai abzuziehen. Die Integration der Landbrücke verkürzt die Reisezeiten von Asien nach Europa und ermöglicht es Verladern, den Engpass des Suezkanals zu umgehen.

Die Digitalisierung von Zollprozessen beschleunigt die Grenzabfertigung, während Binnenwirtschaftszonen Lagerbestände für den Re-Export nach Afrika anziehen. Grenzüberschreitende Spediteure rüsten Zugmaschinen mit multilateralen Versicherungen und GCC-konformer Telematik aus, um Compliance-Anforderungen zu erfüllen. Prämientarife für Tür-zu-Tür-Dienste vergrößern die Margen und schaffen Spielraum für Flottenaufrüstungen, die den Marktanteil des Straßengüterverkehrs in Saudi-Arabien bei höherwertigen intermodalen Angeboten steigern.

Nach Lkw-Ladungsspezifikation: LTL-Wachstum spiegelt Sendungsfragmentierung wider

Die Vollladung (FTL) dominiert weiterhin mit einem Anteil von 78,42 %, doch ihr Wachstum hinkt mit einem CAGR von 5,16 % (2026–2031) hinterher. E-Commerce, Ersatzteilverteilung und KMU-Fertigung treiben gemeinsam einen CAGR von 5,78 % (2026–2031) bei der Teilladung (LTL) an und erfordern Mikro-Hubs und ausgefeilte Planungssoftware. Drittlogistikanbieter profitieren davon, indem sie unterschiedliche Verladevolumina in konsolidierte Fernverkehrsfahrten bündeln und für die Endlieferung dekonsolidieren.

Technologiegestützte Makler nutzen die Echtzeit-Kapazitätssichtbarkeit, um leere Rückfahrten zu monetarisieren. FTL-Spediteure diversifizieren sich in Poolverteilungsmodelle und schaffen hybride Flotten aus 40-Tonnen-Sattelaufliegern und 7-Tonnen-Kastenfahrzeugen. Die Straßengüterverkehrsbranche in Saudi-Arabien profitiert davon, weil flexible Ladungskonfigurationen die Gesamtanlagenauslastung erhöhen und das Saisonalitätsrisiko verringern.

Nach Containerisierung: Standardisierung gewinnt trotz Dominanz nicht containerisierter Güter an Dynamik

Nicht containerisierte Fracht dominierte im Jahr 2025 mit 87,22 % des Tonnageanteils, verankert in Massenbaustoffen und übergroßen Industriekomponenten. Dennoch wächst containerisierter Frachtverkehr mit einem CAGR von 5,45 % (2026–2031), da Verlader vorhersehbare Handhabung und geringeres Beschädigungsrisiko schätzen. Die Hafenautomatisierung im Hafen von NEOM verkürzt die Abfertigungszeiten und schafft Anreize für Exporteure, Stahlspulen und petrochemische Fässer in 20-Fuß-Container zu verlagern.

Trockenports in der Nähe von Riad verkürzen die Nahverkehrsstrecken, indem sie zollabgefertigte Container für den Binnenverbrauch bereitstellen und die Liegezeiten verkürzen. Die Marktgröße des Straßengüterverkehrs in Saudi-Arabien für Container-Nahverkehr soll steigen, da Schienenkopfbahnhöfe der Landbrücke Cross-Dock-Ströme zwischen Schiff, Schiene und Lkw ohne Entladung der Fracht stimulieren.

Nach Entfernung: Dominanz des Fernverkehrs spiegelt geografische Größe wider

Die durchschnittlichen Transportstrecken im gesamten Königreich übersteigen 550 km, was den Anteil des Fernverkehrs von 71,66 % im Jahr 2025 und einen CAGR von 5,54 % zwischen 2026 und 2031 erklärt. Dedizierte Lkw-Spuren auf wichtigen Schnellstraßen erhöhen die Geschwindigkeitsbegrenzungen für Gelenkfahrzeuge und verkürzen die Tür-zu-Tür-Zeiten. Kraftstoffeffiziente Euro-VI-Zugmaschinen senken die Kosten pro Kilometer und gleichen hohe Dieselpreise aus.

Das Nahverkehrswachstum konzentriert sich auf städtische Fulfillment-Center, wo 3,5-Tonnen-Lkw und Elektrotransporter die Paketzustellung übernehmen. Da die städtische Bevölkerung bis 2030 87 % erreicht, intensivieren sich lokale Verteilungskreisläufe und ergänzen die Dominanz des Fernverkehrs im Straßengüterverkehrsmarkt Saudi-Arabiens, ohne sie zu verdrängen.

Nach Güterkonfiguration: Dominanz der Festgüter mit Wachstumspotenzial bei Flüssiggütern

Festgüter hielten im Jahr 2025 einen Anteil von 61,74 %. Palettierte schnelldrehende Konsumgüter (FMCG), Haushaltsgeräte und Stahlträger füllen Curtainsider und Tieflader auf nationalen Korridoren. Flüssiggüter wachsen mit einem CAGR von 5,55 % (2026–2031), unterstützt durch die nachgelagerte Expansion petrochemischer Anlagen und die Tankernachfrage für Speiseöle und Milchprodukte.

Betreiber investieren in Edelstahl-ISO-Tanks mit mehrschichtiger Isolierung, um die Produktintegrität auf Wüstenstrecken zu gewährleisten. Gefahrgutvorschriften schreiben ADR-konforme Ausrüstungen vor, erhöhen die Markteintrittsbarrieren und konzentrieren die Erlöse bei spezialisierten Spediteuren, die den Marktanteil des Straßengüterverkehrs in Saudi-Arabien bei wertschöpfender Flüssiglogistik stärken.

Nach Temperaturkontrolle: Kühlkettenausbau durch Ernährungssicherheit und Pharmazeutika

Nicht temperaturgeführter Frachtverkehr liefert weiterhin 94,28 % des Wertes, doch temperaturgeführte Ladungen übertreffen das Gesamtwachstum mit einem CAGR von 5,92 % (2026–2031). Die Richtlinien der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel schreiben eine kontinuierliche Temperaturprotokollierung vor und treiben die Einführung von Telematik in Kühlfahrzeugen voran.

Pharmadistributoren schließen dreijährige Verträge für dedizierte Flotten ab, um die Einhaltung der Guten Vertriebspraxis (GDP) zu gewährleisten, während Supermarktgruppen Cross-Docking-Flächen anmieten, um die Zyklen vom Erzeuger bis zum Verbraucher zu verkürzen. Neue automatisierte Kühllager am King Salman Airport integrieren sich mit Luftfrachtpods und steigern das Exportpotenzial für Erdbeeren und Meeresfrüchte, die die Ernährungssicherheitsziele der Vision 2030 verankern.

Geografische Analyse

Inlandskorridore, die Riad, Dammam und Dschidda verbinden, machten im Jahr 2025 rund 70 % des Straßentonnagevolumens aus und verdeutlichen die geografische Konzentration. Hohe Volumina in diesem Dreieck erhöhen die Staubelastung, doch geplante Lkw-Umgehungsstraßen versprechen Entlastung. NEOMs Entstehung im Nordwesten schafft einen neuen Pol der Frachtgüternachfrage und veranlasst staatliche Finanzierungen für 1.200 km Zubringerstraßen, die die Megastadt mit nationalen Netzen verbinden.

Internationale Ströme sollen zwischen 2026 und 2031 mit einem CAGR von 5,96 % wachsen, da Saudi-Arabien sich als Brücke zwischen Asien und Europa positioniert. Die Saudi-Landbrücke ermöglicht es Häfen am Roten Meer, als Gateways für das Hinterland des Golfkooperationsrats (GCC) zu fungieren und dem Suezkanal-Korridor Marktanteile abzunehmen. Zollinteroperabilitätsinitiativen mit Bahrain und den Vereinigten Arabischen Emiraten verkürzen die Grenzliegezeiten für vorab abgefertigte Ladungen auf unter zwei Stunden und verbessern die Zuverlässigkeit der Lieferkette.

Die 4 km² große Sino-Logistikzone des King Salman International Airport, die ab 2025 im Bau ist, verankert multimodale Ströme, die Bauchraum-Luftfracht mit Straßenzubringerdiensten zu den GCC-Hauptstädten kombinieren. Petrochemische Cluster in der Ostprovinz halten einen hohen ausgehenden Tankerverkehr aufrecht, während die aufstrebende exportorientierte Fertigung in Riads Industriezonen die westgehende Containernachfrage steigert. Insgesamt stärken diese Verschiebungen den Straßengüterverkehrsmarkt Saudi-Arabiens als Bindegewebe im transkontinentalen Logistikkonzept des Königreichs.

Wettbewerbslandschaft

Der Sektor ist nach wie vor stark fragmentiert, mit Tausenden von familiengeführten Flotten, die weniger als fünf Zugmaschinen betreiben. Die Markteintrittsbarrieren für einfache Trockenladungsdienste sind niedrig, doch steigende Compliance-Kosten und Technologieanforderungen belasten kleine Flotten. Almajdouie Group und SMSA Express führen den Inlandsmarkt mit diversifizierten Serviceportfolios an, doch ihr kombinierter Anteil liegt unter 15 %, was die Konzentration gering hält.

Technologiegestützte Neueinsteiger nutzen cloudbasierte Marktplätze, um Ladungen zu bündeln und traditionellen Maklern Marktanteile abzunehmen. NIDLP-Subventionen für Telematik katalysieren datengesteuerte Disposition bei mittelgroßen Flotten. Unterdessen verdoppelt die im April 2025 abgeschlossene Übernahme von DB Schenker durch DSV für 15,3 Milliarden USD die globale Größe von DSV und bringt Kapital für den Ausbau der Vertragslogistik im Nahen Osten. Der Umsatz des fusionierten Unternehmens von 41,6 Milliarden EUR (45,91 Milliarden USD) und seine 160.000 Mitarbeiter ermöglichen Tür-zu-Tür-Multimodalangebote, mit denen kleine unabhängige Anbieter nicht mithalten können.

Staatliche Regeländerungen – wie obligatorisches GPS-Tracking und harmonisierte Achslastnormen – begünstigen gut kapitalisierte Akteure, die Ausrüstungen schnell aufrüsten können. Da größere Spediteure Wasserstoff- und LNG-Prototypen einführen, weiten sich die Kosteneinsparungen gegenüber dieselbetriebenen Einzelunternehmern aus. Es wird erwartet, dass sich die Konsolidierung beschleunigt, da Banken die Kreditvergabe an Flotten ohne Telematik einschränken, was zur Veräußerung von Vermögenswerten und zu Fusionen führt, die die Marktkonzentration im Straßengüterverkehr Saudi-Arabiens schrittweise erhöhen.

Marktführer im Straßengüterverkehr Saudi-Arabiens

Almajdouie Group

Al Rajhi Group

Saudi Post- SPL (including NAQEL Express)

Aramex

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Batic Investment & Logistics Company (including Mubarrad) erwarb im Oktober 2024 ein 16.000 m² großes Grundstück mit Lagerhallen in Riad, was mit dem Wachstum des Logistiksektors übereinstimmt.

- Juli 2024: Almajdouie Group gründete ein Gemeinschaftsunternehmen mit CEVA Logistics, um integrierte Logistikdienstleistungen anzubieten, das Wachstum im saudi-arabischen Logistiksektor zu unterstützen und sich an der Vision 2030 auszurichten.

- März 2024: Aramex erweiterte seine regionale Präsenz mit einem neuen Hauptsitz in Riad und startete bereits Anfang 2021 eine Online-Versandplattform, die speziell auf saudi-arabische Start-ups zugeschnitten ist und das Wachstum der E-Commerce-Logistik unterstützt.

- Februar 2024: DHL Group und die Advanced Sustainable Mobility Organization von Saudi Aramco gründeten ein Gemeinschaftsunternehmen im Wert von 570 Millionen USD, um wasserstoffbetriebene Lkw im Königreich zu erproben.

Berichtsumfang des Straßengüterverkehrsmarkts Saudi-Arabien

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Vollladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Festgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Branche Landwirtschaft, Fischerei und Forstwirtschaft für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren bzw. Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Massengutflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Massenflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Massenflüssigkeitstankertransporte umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen bzw. Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungs- (LCL) Versand/Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Entfernung pro Sendung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, der Bildungsdienstleistungen, des Gesundheitswesens sowie der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Erzeuger an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisinfation ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterpreisgestaltung - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengütervolumen - Das Frachtvolumen (Gewicht der Güter in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzugmaschinen), (iv) Vollladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letztmeilenlieferungen von Mahlzeiten, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Marktteilnehmer trianguliert bzw. berechnet und dargestellt. Sie beziehen sich auf die straßengüterverkehrsmarktspezifischen Erlöse, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilenlieferungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistungen zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine eingehende Andockstation und deren anschließende Überführung über die Andockstation zur ausgehenden Transportandockstation. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entladeland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrstransport (Drayage) | Nahverkehrstransport (Drayage) ist eine Form des Lkw-Dienstleistungsverkehrs, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Nahverkehrs-Lkw transportieren Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahverkehrstransport Güter nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle im Fernverkehr, da er die Güter zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen Abmessungen eines 40-Fuß-High-Cube-Containers überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, als Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die den Lkw-Boden und den Vorhang auf beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen