Größe und Marktanteil des Fracht- und Logistikmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

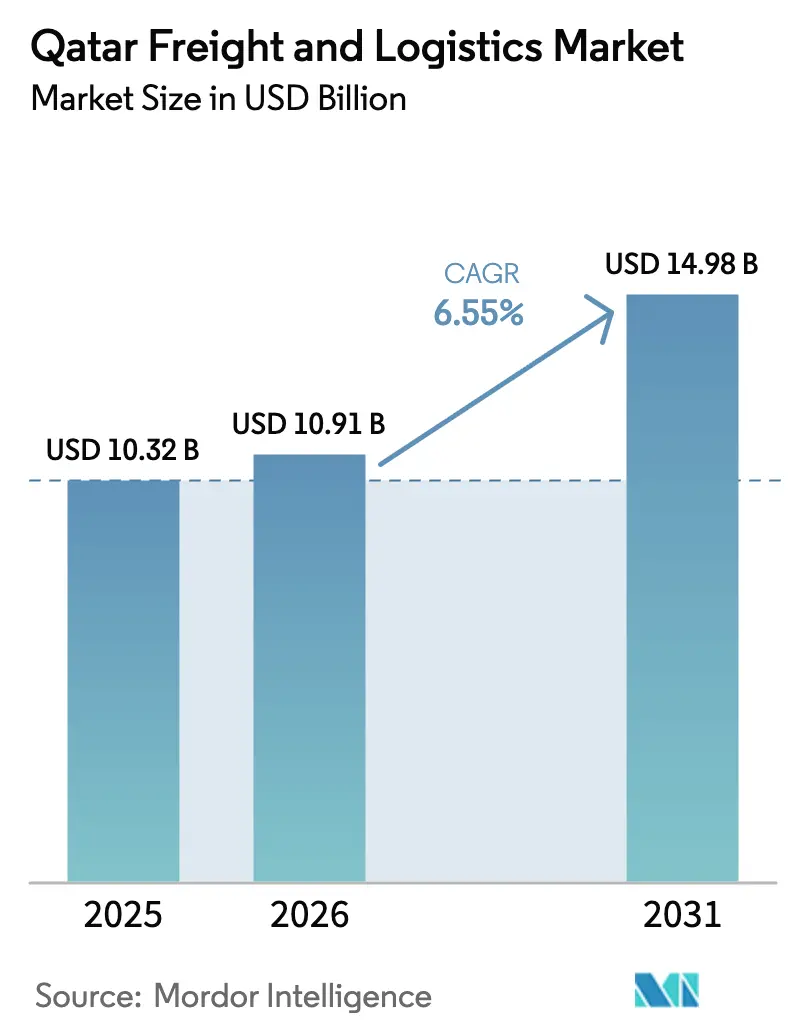

| Marktgröße im Basisjahr (2025) | 10.32 Milliarden US-Dollar |

| Marktgröße (2026) | 10.91 Milliarden US-Dollar |

| Marktgröße (2031) | 14.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Katar von Mordor Intelligence

Die Größe des Fracht- und Logistikmarkts in Katar soll von 10,32 Milliarden USD im Jahr 2025 auf 10,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,55 % über den Zeitraum 2026–2031 einen Wert von 14,98 Milliarden USD erreichen.

Die Dynamik des Fracht- und Logistikmarkts in Katar wird durch den Aufstieg des Hamad-Hafens auf den ersten Platz in der Region und den elften Platz weltweit im Container Port Performance Index 2024 gestärkt – ein Signal dafür, dass sich Modernisierungsmaßnahmen in messbaren Durchsatz- und Zuverlässigkeitssteigerungen niederschlagen. Frühe Störungen des regionalen Luftraums im Jahr 2026 haben die Richtung des Sektors nicht verändert, da die Durchsatzdaten vom Januar bestätigten, dass die Häfen im Jahresvergleich höhere Container- und Schüttgutmengen abfertigten, was die Widerstandsfähigkeit des Systems unterstreicht. Die Strategie „Exceeding the Scope” des Verkehrsministeriums für 2025–2030 umfasst 125 Projekte mit einem Ziel von 40 % Beteiligung des Privatsektors zum Aufbau integrierter, flexibler und nachhaltiger Transportsysteme, die langfristige Kapazitäts- und Serviceverbesserungen für den Fracht- und Logistikmarkt in Katar verankern. Die Netzwerkoptimierung von Qatar Airways Cargo, einschließlich Produktspezialisierung und einem deutlichen Anstieg der elektronischen Buchungen, steigert die Erträge und unterstützt zeitgenaue Servicestandards, die hochwertige Branchen im gesamten Fracht- und Logistikmarkt in Katar begünstigen. Nachhaltigkeitsmaßnahmen wie großflächige Solaranlagen in Logistikparks und Freizonenförderungen für fortschrittliche Fertigung verbessern die Stückkosten weiter und ziehen Investitionen in den Fracht- und Logistikmarkt in Katar.

Wichtigste Erkenntnisse des Berichts

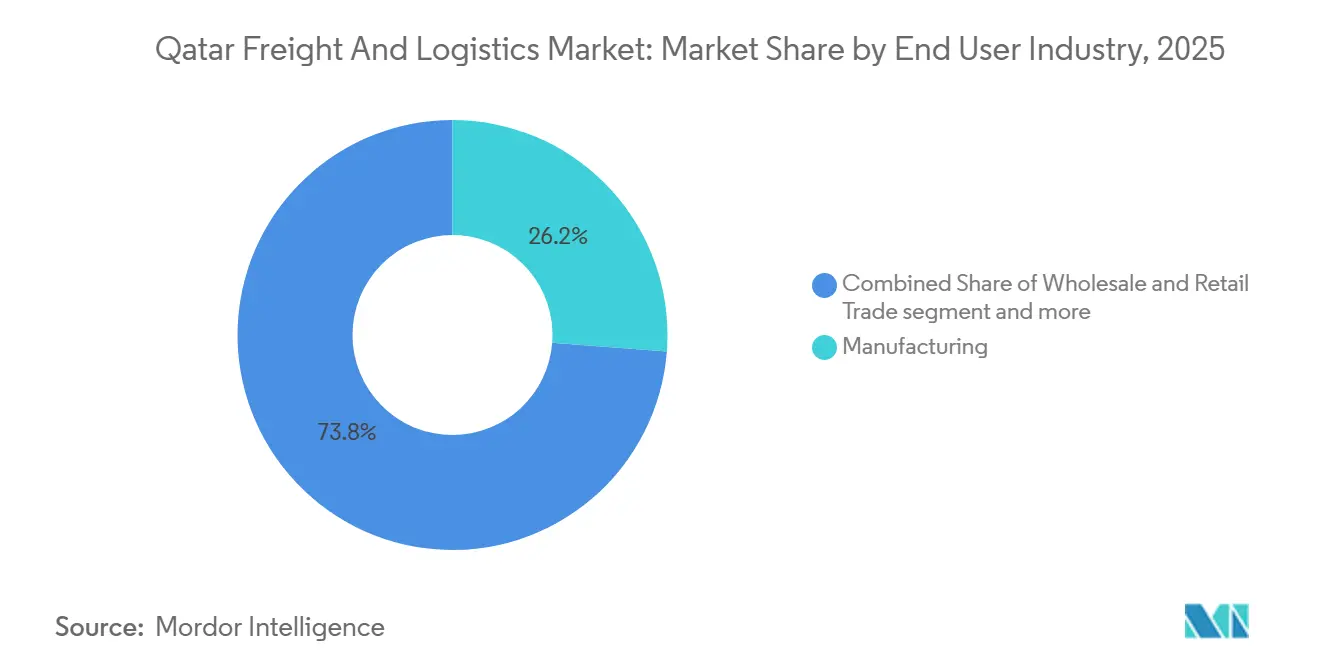

- Nach Endverbraucherbranche dominierte die Fertigung den Marktanteil des Fracht- und Logistikmarkts in Katar mit 26,23 % im Jahr 2025, während der Groß- und Einzelhandel voraussichtlich mit einer CAGR von 7,34 % im Zeitraum 2026–2031 wachsen wird.

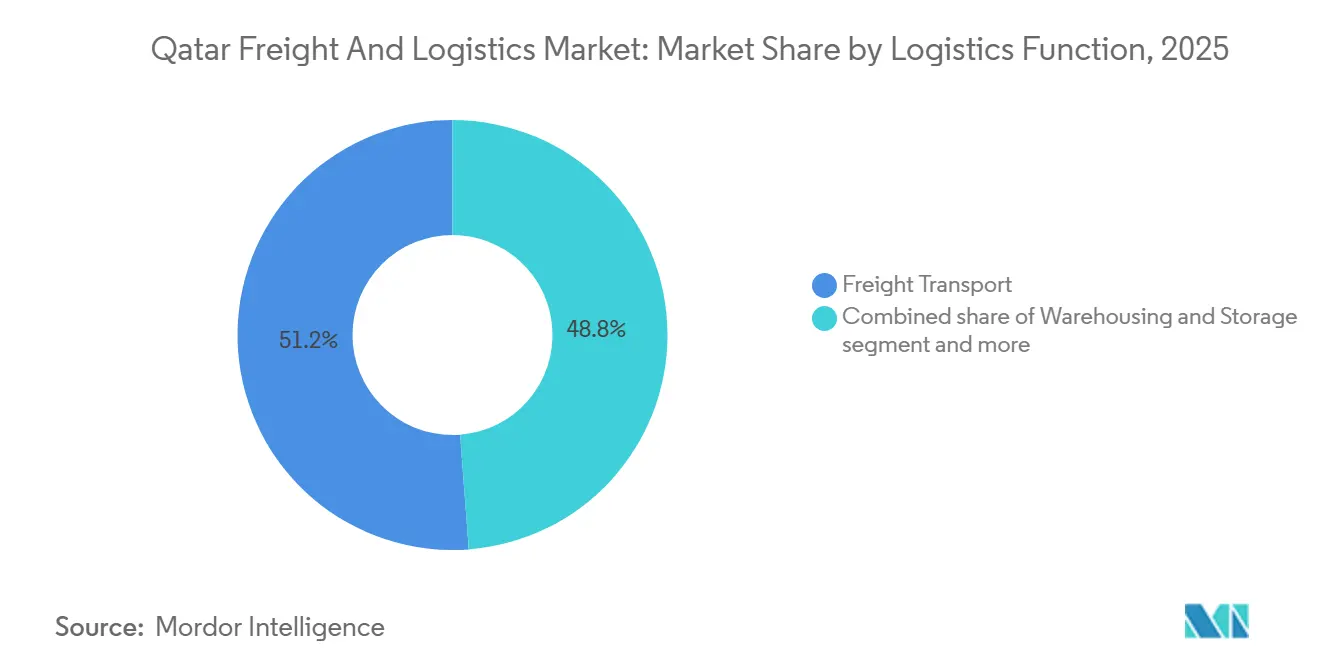

- Nach Logistikfunktion hielt der Gütertransport im Jahr 2025 einen Anteil von 51,21 % an der Größe des Fracht- und Logistikmarkts in Katar, während Kurier-, Express- und Paketdienste voraussichtlich mit einer CAGR von 7,42 % im Zeitraum 2026–2031 wachsen werden.

- Das Hub-and-Spoke-Logistikmodell Katars, verankert durch die strategische Tiefe des Hamad-Hafens und die Luftfrachtanbindung, schafft einen verteidigungsfähigen Umschlagsvorteil für zeitkritische, hochwertige Handelsströme in aufstrebenden Märkten.

- Regulatorische Agilität und digitale Infrastruktur verkürzen Abfertigungszyklen und senken Markteintrittsbarrieren, wodurch sich das Wertversprechen der Logistik in Katar von kostenbasierter zu geschwindigkeits- und zuverlässigkeitsgetriebener Wettbewerbsfähigkeit verschiebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fracht- und Logistikmarkts in Katar

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strategische geografische Positionierung als Umschlagsdrehkreuz des Golfkooperationsrats | +1.2% | Global, mit Ausstrahlungseffekten auf die Märkte des nördlichen Golfs (Irak, Kuwait, Bahrain) | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die Kühlkette für Ernährungssicherheit und Selbstversorgungsziele | +0.9% | National, mit frühen Gewinnen in den Industrieclustern Doha, Al Rayyan und Mesaieed | Langfristig (≥ 4 Jahre) |

| Einsatz von Automatisierung und Robotik in Lagerhaltungseinrichtungen | +0.8% | Großraum Doha, Freizone Ras Bufontas, Logistikparks | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Luftfrachtmengen durch die Expansion von Qatar Airways Cargo | +1.1% | Globales Netzwerk (60+ Frachterziele), mit Priorität auf Asien-Europa-Strecken | Mittelfristig (2–4 Jahre) |

| Entwicklung integrierter Industriestädte und Logistikparks | +0.7% | Umm Alhoul, Ras Bufontas, Mesaieed, Ras Laffan | Langfristig (≥ 4 Jahre) |

| Grüne Logistikiniativen und Einführung solarbetriebener Lagerhäuser | +0.5% | Landesweite Freizonen, zunächst Bu Sulba, Logistics Village Qatar, Al Wukair | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische geografische Positionierung als Umschlagsdrehkreuz des Golfkooperationsrats

Ost-West-Schwenk beschleunigt die Umleitung von Fracht. Die verbesserte Leistung und die Platzierungen des Hamad-Hafens im Container Port Performance Index 2024 unterstreichen eine Zuverlässigkeitsprämie, die Umschlagsmengen in das Netzwerk von Doha zieht. Im Januar 2026 verarbeiteten die Häfen Katars im Vergleich zum Vorjahr höhere Containermengen und einen deutlichen Anstieg bei Schüttgut, was bestätigt, dass Umleitungen infolge geopolitischer Störungen die Hub-Positionierung stärken und nicht abschwächen. Der Umschlag macht nun einen deutlich größeren Anteil an der Containerabfertigung aus; Aktualisierungen aus dem späten Jahr 2025 deuten darauf hin, dass der Hamad-Hafen als Umverteilungsplattform und nicht als reines Gateway fungiert, was Netzwerkoptionen für Reedereien auf Asien-Europa-Strecken unterstützt. Die Einführung einer Katar-Bahrain-Passagierfährverbindung im November 2025, mit Plänen zur Aufnahme von Pkw- und möglicherweise Containerverkehr, eröffnet einen Kurzseepfad, der die Reibung an Landgrenzen reduziert und die Landkonnektivität ergänzt. Zusammen erhöhen diese Faktoren das Potenzial des Fracht- und Logistikmarkts in Katar, da Reedereien und Spediteure einen zuverlässigen Golfpivot nutzen, um die Fahrplantreue und Servicezuverlässigkeit unter volatilen Bedingungen aufrechtzuerhalten.

Steigende Investitionen in die Kühlkette für Ernährungssicherheitsziele

Doppeltes Mandat prägt die Investitionspolitik. Bemühungen zur Diversifizierung der Importquellen im Rahmen der Nationalen Ernährungssicherheitsstrategie treiben die Nachfrage nach Mehrtemperaturspeicherung, -verteilung und -handhabung in Lebensmittel- und Pharmaketten an. Solarbetriebene Logistikparks in Logistics Village Qatar, Bu Sulba und Al Wukair sollen jährlich 50.000 MWh saubere Energie erzeugen und den Netzverbrauch reduzieren. Spezialisierte Luftfrachtprodukte, einschließlich temperaturgesteuerter Lösungen, erweitern die Kühlkettenkapazitäten in hochwertige Branchen. Die Freizonenproduktion in Umm Alhoul integriert gekühlte und gefrorene Logistik mit industrieller Produktion und Verpackung.[1]Verkehrsministerium, „Premierminister startet Strategie des Verkehrsministeriums 2025–2030,” Verkehrsministerium, mot.gov.qa Diese Entwicklungen verbessern die temperaturgesteuerte Kapazität und Servicequalität im Fracht- und Logistikmarkt in Katar, um der wachsenden Nachfrage von Einzelhändlern, Gesundheitsdienstleistern und Elektronikunternehmen gerecht zu werden.

Einsatz von Automatisierung und Robotik in der Lagerhaltung

ROBOTECH 26 signalisiert Branchenreife. Katars Entscheidung, im Oktober 2026 die erste ROBOTECH-Ausstellung zu veranstalten, die sich auf KI-gestützte Logistik und Automatisierungssysteme konzentriert, zeigt, dass digitale Wettbewerbsfähigkeit zu einer operativen Priorität für Logistikakteure geworden ist.[2]Verkehrsministerium, „Premierminister startet Strategie des Verkehrsministeriums 2025–2030,” Verkehrsministerium, mot.gov.qa Logistikbetreiber gehen über Pilotprojekte hinaus zu unternehmensweiten Implementierungen über, mit Anwendungsfällen, die automatisierte Lagerung und Entnahme, intelligente Routenplanung und sprachgestützte Arbeitsabläufe umfassen, die Zykluszeiten verkürzen und Kommissionierfehler reduzieren. Partnerschaften, die KI-gestützte Planung und grenzüberschreitende Orchestrierung einbetten, sind nun in den Unternehmensstrategien nationaler Marktführer sichtbar, da diese Doha mit asiatischen Drehkreuzen verbinden, um die Vorhersehbarkeit und Dokumentationszyklen in zeitgenauen Abläufen zu verbessern. Diese Investitionen erhöhen die Messlatte für die Serviceleistung, was Kunden zugute kommt, die präzise Lieferfenster und Rückverfolgbarkeit benötigen, und sie helfen dem Fracht- und Logistikmarkt in Katar, Mehrwertdienste über den grundlegenden Transport und die Lagerung hinaus zu monetarisieren. Da sich die Automatisierung von Lagerhäusern auf die Zustellung auf der letzten Meile ausweitet, sind frühe Anwender positioniert, durch höheren Durchsatz und konsistente Servicequalität in einem zunehmend wettbewerbsintensiven Umfeld Marktanteile zu gewinnen.

Wachstum der Luftfrachtmengen durch die Expansion von Qatar Airways Cargo

Das Wachstum des Luftfrachtdurchsatzes stärkt Katars Position im regionalen Fracht- und Logistikökosystem, unterstützt durch die Erweiterung der Kapazitäten und der Netzwerkkonnektivität über den Hamad International Airport. Die Netzwerkerweiterung von Qatar Airways Cargo und die zunehmende Nutzung digitaler Buchungsplattformen verbessern die Sendungstransparenz und verkürzen die Bearbeitungszeiten für Spediteure und Logistikbetreiber. Diese Entwicklungen stärken die Rolle Dohas als Umschlagsdrehkreuz, das Asien, Europa und Afrika verbindet, insbesondere für zeitkritische Fracht wie Pharmazeutika, Elektronik und verderbliche Waren. Kooperationsinitiativen mit internationalen Airline-Partnern sollen die Streckenabdeckung erweitern und die Transiteffizienz verbessern, sodass Logistikdienstleister in Katar schnellere und zuverlässigere grenzüberschreitende Frachtdienste anbieten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an qualifizierten Fach- und Logistikexperten sowie Experten für Lieferketten | -0.7% | Nationaler Engpass bei der Personalentwicklung, besonders ausgeprägt im Großraum Doha und in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Extreme Sommertemperaturen erhöhen Betriebs- und Wartungskosten | -0.4% | Landesweit, insbesondere Außenanlagen in Mesaieed und Ras Laffan | Langfristig (≥ 4 Jahre) |

| Begrenzte inländische Fertigungsbasis, die eingehende Frachtmengen reduziert | -0.6% | Nationale Wirtschaftsstruktur, abgemildert durch Re-Export-Ströme | Langfristig (≥ 4 Jahre) |

| Intensiver regionaler Wettbewerb durch die Mega-Logistikdrehkreuze der Vereinigten Arabischen Emirate und Saudi-Arabiens | -0.8% | GCC-weiter Wettbewerb mit Druck auf die Umschlagspreismacht Dohas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an qualifizierten Fach- und Logistikexperten sowie Experten für Lieferketten

Demografische Abhängigkeit erzeugt Lohndruck. Logistikführer berichten von anhaltenden Herausforderungen bei der Einstellung und Weiterqualifizierung in den Bereichen Lagerhaltung, Spedition und Compliance-Funktionen, was das Tempo der Prozessdigitalisierung und Automatisierung in einigen Einrichtungen verlangsamt. Als Reaktion darauf investieren etablierte Unternehmen in formale Schulungs- und nationale Entwicklungsprogramme, um Kompetenzen in der Handhabung gefährlicher Güter, im Schifffahrtsbetrieb und in technologiegestützten Arbeitsabläufen aufzubauen. Die Betonung strukturierter Entwicklungspipelines deutet auf einen mehrjährigen Horizont hin, bevor Angebot und Nachfrage sich angleichen, was kurzfristigen Lohndruck für technische Rollen und engere Servicekapazitäten in Nischensegmenten impliziert. Das Ausführungsrisiko ist am höchsten bei spezialisierten Dienstleistungen, die Zertifizierungen und Prüfungsbereitschaft erfordern, wo die Glaubwürdigkeit des Betreibers auf der Aufrechterhaltung qualifizierter Teams beruht. Diese Dynamik legt im gesamten Fracht- und Logistikmarkt in Katar einen hohen Stellenwert auf Personalplanung und Bindungsstrategien.

Extreme Sommertemperaturen erhöhen Betriebs- und Wartungskosten

Klimaexposition erhöht die Betriebskosten. Hohe Umgebungstemperaturen und Luftfeuchtigkeit erhöhen den Energiebedarf für gekühlte Lagerung und belasten Geräte und Fahrzeuge, was die Wartungs- und Ersatzzyklen für Betreiber mit Außenflotten und -einrichtungen verlängert. Die Einführung von Solarenergie auf großen Logistikgeländen ist eine der direktesten Gegenmaßnahmen und liefert vorhersehbare Tagesenergie für Kühl- und Materialhandhabungsbedarf, der sonst vollständig aus dem Netz bezogen würde. Der Übergang zu Elektroflotten für die Zustellung auf der letzten Meile entspricht nationalen Zielen und kann im Vergleich zu Verbrennungsmotoren in städtischen Stop-and-Go-Betriebszyklen wartungsbedingte Anforderungen durch Hitze reduzieren. Betreiber, die Kühlanlagen modernisieren und energieeffiziente Infrastruktur einsetzen, können langfristige Betriebskostenverläufe moderieren und die Serviceresilienz in Spitzensommerperioden verbessern. Diese Maßnahmen helfen, die Servicequalität und die Anlagenverfügbarkeit im Fracht- und Logistikmarkt in Katar unter härteren klimatischen Bedingungen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung hält Marktanteil, Einzelhandel wächst am schnellsten

Die Fertigung machte im Jahr 2025 26,23 % des Marktanteils des Fracht- und Logistikmarkts in Katar aus, was auf steigende Fabrikzahlen und höhere Sektorproduktion im Zusammenhang mit Diversifizierungsprioritäten zurückzuführen ist. Branchenaktualisierungen zeigen, dass die Industrieproduktion im Jahr 2025 gestiegen ist, da die Inlandsproduktverkäufe stark zunahmen, was eine stetige Nachfrage nach eingehenden Inputs und ausgehender Distribution verstärkte. Bau- und Energieprojekte fügten Projektfracht- und Schwerlastanforderungen hinzu, die durch spezialisierte Drehkreuze fließen und das Dienstleistungsangebot für Auftragnehmer und EPCs erweitern. Diese stabile Basis verschafft dem Fracht- und Logistikmarkt in Katar zuverlässige Frachtmengen bei übergroßen Geräten und Industriegütern, die weniger mit dem Ermessenskonsum korreliert sind. Die Nachfrage aus dem Gesundheits- und Bildungsbereich sorgte 2025 und 2026 durch den Transport medizinischer Geräte und Dokumentenkurierdienste für weitere Diversifizierung und unterstützte das Wachstum bei der spezialisierten Handhabung und sicheren Abläufen.

Der Groß- und Einzelhandel soll bis 2031 mit einer CAGR von 7,34 % wachsen, da Luxusmarken, Lebensmittelhändler und Elektronikhändler Omnichannel- und Same-Day-Fulfillment-Modelle skalieren, die auf den dichten städtischen Kern Katars zugeschnitten sind. Das Wachstum des E-Commerce, der Essenslieferung und des komfortorientierten Konsums in den Jahren 2025 und 2026 veranlasste Betreiber, Kapazitäten für Lieferfenster unter zwei Stunden und Mehrtemperatur-Zustellung auf der letzten Meile aufzubauen. Diese Anforderungen beschleunigen Investitionen in erstklassige Lagerhäuser mit Echtzeit-Überwachung, bei denen Mieter einen hohen Stellenwert auf Durchsatz und Datentransparenz legen. Da Einzelhändler physische Geschäfte mit digitalen Kanälen verbinden, liefert die Fracht- und Logistikbranche in Katar Bestandspooling, Retourenabwicklung und Mehrwertdienste, die Vorlaufzeiten verkürzen und die Lagerverfügbarkeit stabilisieren. Diese Dynamik unterstützt eine höhere Auslastung städtischer Fulfillment-Knoten und vertieft langfristige Verträge in verbraucherorientierten Branchen innerhalb des Fracht- und Logistikmarkts in Katar.

Nach Logistikfunktion: Gütertransport dominiert, KEP-Dienste steigen auf der Welle des E-Commerce

Der Gütertransport hielt im Jahr 2025 einen Anteil von 51,21 % an der Größe des Fracht- und Logistikmarkts in Katar, verankert durch stetige seegestützte Importe, energiebezogene Schüttgutströme und Projektfracht, die den Hamad-Hafen mit nationalen Industriezonen verbinden. See- und Binnenwasserstraßen machten im Jahr 2025 38,70 % des Gütertransportumsatzes aus, wobei der Lufttransport voraussichtlich wachsen wird, da Netzwerkerweiterungen und spezialisierte Einrichtungen zeitkritische Dienste skalieren. Die Systemzuverlässigkeit verbesserte sich Anfang 2026, als die Häfen höhere Container- und Schüttgutmengen verzeichneten, was das Vertrauen in Routingentscheidungen inmitten globaler Störungen stärkte. Diese Stabilität ermutigt Verlader, Doha für Umschlag und Umverteilung zu nutzen, und unterstützt die regionale Rolle des Fracht- und Logistikmarkts in Katar.

Kurier-, Express- und Paketdienste sollen bis 2031 mit einer CAGR von 7,42 % wachsen, angetrieben durch grenzüberschreitenden E-Commerce und dichte städtische Nachfrage nach schneller Lieferung. Inländische KEP-Dienste machten im Jahr 2025 63,80 % des Segmentumsatzes aus, während internationale Ströme auf der Grundlage von Freizonenerleichterungen und Airline-Integrator-Kooperationen wachsen sollen. Bei Lagerung und Lagerhaltung trugen nicht temperaturgesteuerte Einrichtungen den Großteil des Umsatzes im Jahr 2025 bei, während temperaturgesteuerter Raum aufgrund von Pharmazeutika und verderblichen Waren auf einem schnelleren Wachstumspfad ist. Da Mehrwertdienste wie Konfektionierung und Retourenabwicklung wachsen, erschließt die Fracht- und Logistikbranche in Katar margenstarke Aktivitäten, die die Kundenbindung und die Netzwerkverteidigungsfähigkeit innerhalb des Fracht- und Logistikmarkts in Katar verbessern.

Geografische Analyse

Doha verankert den Fracht- und Logistikmarkt in Katar aufgrund der gemeinsamen Lage des Hamad International Airport und des Hamad-Hafens; die Flughafenstatistiken aus dem Jahr 2024 zeigen eine starke Passagier- und Frachtaktivität, die Zubringer- und Bauchfrachtkapazitäten für Verlader unterstützt. Der Durchsatz Anfang 2026 zeigte, dass Container- und Schüttgutmengen weiter stiegen, was dazu beiträgt, die Routing-Zuverlässigkeit und die Produktivität am Kai für Importeure und Re-Exporteure aufrechtzuerhalten. Da der Umschlag im späten Jahr 2025 an Dynamik gewann, entwickelten sich die Hafenoperationen zu einer regionalen Umverteilungsrolle, was die Serviceoptionen für Asien-Europa-Ströme stärkte und die Vorrangstellung Dohas im Fracht- und Logistikmarkt in Katar festigte.

Nördliche und energiezentrierte Zonen fügen ergänzende Knotenpunkte hinzu, die die Reichweite über die Hauptstadt hinaus erweitern. Ein neues Logistikdrehkreuz in Ras Laffan wurde im Februar 2025 eröffnet, um Öl- und Gasprojekte zu unterstützen, mit klimatisierten Lagern, Brückenkränen und weitläufigen Lagerplätzen für schwere Betriebsabläufe. Im Süden schafft die Tiefwasseranbindung und Fertigungsorientierung der Freizone Umm Alhoul einen Produktions-zu-Export-Korridor, der Industriemieter unter einem einzigen regulatorischen Dach mit Hafen- und Flughafeninfrastruktur verbindet. Die Kombination aus spezialisierten Industriestädten und integrierter Freizonenlogistik stärkt Ursprungs- und Zielströme, die den Umschlag ergänzen und die Netzwerktiefe für den Fracht- und Logistikmarkt in Katar verbessern.

Regional gesehen schneidet Katar bei Geschäftsgrundlagen und Maßnahmen zur digitalen Bereitschaft im Verhältnis zu seiner Gesamtgröße gut ab, was dazu beiträgt, internationale Betreiber anzuziehen, die Doha trotz intensivem Wettbewerb durch größere Nachbarn als Golfbasis nutzen. Die Katar-Bahrain-Fährverbindung, die im November 2025 eingeführt wurde, bietet eine Alternative zu Landrouten und kann zukünftige Kurzseefracht unterstützen, was die Redundanz und Zeitersparnis für ausgewählte innerhalb des GCC-Verkehre verbessert. Handelserleichterungsmaßnahmen und Freizonenrahmen zielen darauf ab, den grenzüberschreitenden Handel zu standardisieren und zu vereinfachen, was für Cross-Docking-Modelle und KEP-Ströme, die auf reibungslose Zollschnittstellen angewiesen sind, von entscheidender Bedeutung ist. Diese Entwicklungen unterstützen eine Geografie, in der die Hauptstadt das primäre Drehkreuz bleibt, während Energie-, Fertigungs- und Freizonenstandorte ein verteiltes Netzwerk schaffen, das das Wachstum im Fracht- und Logistikmarkt in Katar untermauert.

Wettbewerbslandschaft

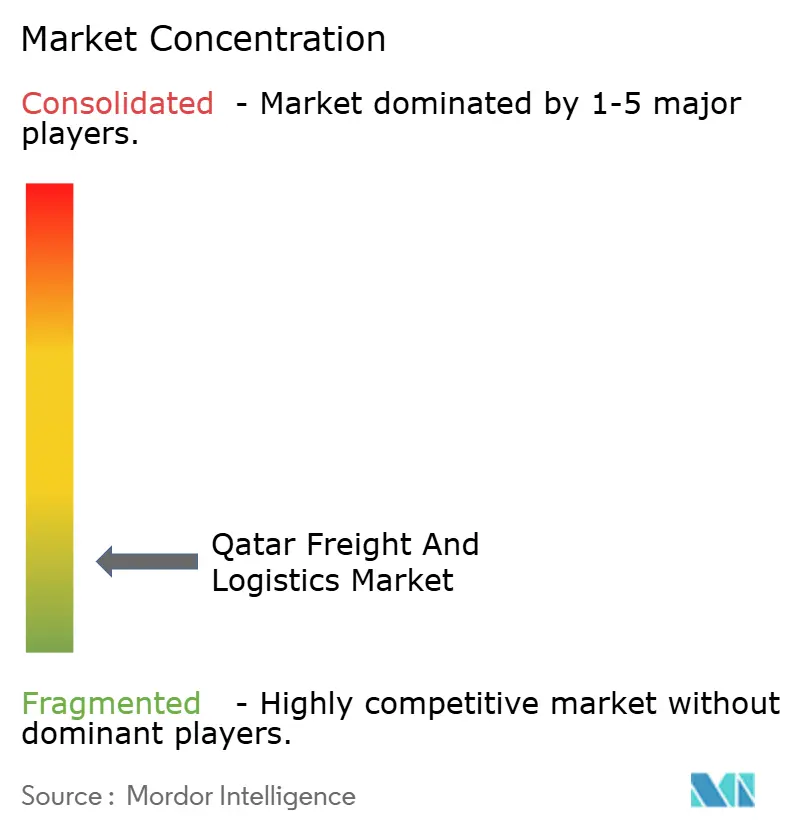

Der Fracht- und Logistikmarkt in Katar weist eine geringe Konzentration auf und wird von integrierten inländischen Marktführern und globalen Akteuren mit umfangreichen Netzwerken angeführt. Ein führender nationaler Betreiber meldete im Jahr 2025 einen Umsatz von 1,38 Milliarden QR, unterstützt durch großangelegte Logistik, Immobilien und Partnerschaften, die sich auf E-Commerce und Optimierung der letzten Meile erstrecken, was den Wert von Anlagentiefe und Technologieallianzen unterstreicht. [3]Gulf Warehousing Company, „GWC meldet 120 Millionen QR Nettogewinn im Jahr 2025,” GWC Logistics, gwclogistics.com Ein weiterer nationaler Marktführer verzeichnete zweistelliges Gewinnwachstum auf der Grundlage von Offshore-Marinediensten und strategischen Partnerschaften, die Doha mit ostasiatischen Logistikökosystemen verbinden, was bestätigt, dass Multi-Business-Portfolios Resilienz hinzufügen. Globale Integratoren verankern Freizonenoperationen, um die luft- und hafenseitige Konnektivität zu nutzen, was das Vertrauen in Katar als grenzüberschreitende Distributionsbasis widerspiegelt.

Die Führungsposition im Luftfrachtbereich wird durch Flottenmodernisierungspläne, spezialisierte Produktlinien und Partnerschaften gestärkt, die Netzwerke bündeln, um Routing-Optionen zu erweitern und Transits für Verlader zu optimieren. Der Übergang der Fluggesellschaft zu elektronischen Buchungen und produktisierten Lösungen wie TechLift und Aerospace ermöglicht gezielte vertikale Strategien und ein stabileres Ertragsmanagement bei Kapazitätsverschiebungen. Ein neues Lebendtiercenter am Hamad International Airport demonstriert weiter den Aufbau von Fähigkeiten in Nischenkategorien, in denen strenge Standards Eintrittsbarrieren für kostenfokussierte Wettbewerber schaffen. Zusammen stärken diese Maßnahmen den Fracht- und Logistikmarkt in Katar, indem sie Premiumdienste verankern, die hochwertige Verlader anziehen.

Nachhaltigkeit entwickelt sich zu einer Wettbewerbsdimension, da großangelegte Solaranlagen, Kreislaufinitiativen und öffentliche Verpflichtungen zur Emissionsreduzierung zu Auswahlkriterien in Ausschreibungen werden, insbesondere für multinationale Marken unter Scope-3-Berichterstattung. Freizonenerweiterungen durch lokale und internationale Unternehmen signalisieren intensivierenden Wettbewerb, erhöhen aber auch die Ökosystemdichte, was die Zusammenarbeit bei gemeinsamer Infrastruktur unterstützt und die Serviceinnovation beschleunigt. In diesem Kontext belohnt der Fracht- und Logistikmarkt in Katar Betreiber, die Anlagengröße, digitale Werkzeuge und ESG-Qualifikationen mit branchenspezifischem Know-how in zeitkritischen und compliance-intensiven Kategorien verbinden.

Marktführer der Fracht- und Logistikbranche in Katar

A.P. Moller-Maersk

Aero Group of Companies

Agility Logistics

Ali Bin Ali Holding

Aramex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Qatar Airways Cargo, IAG Cargo und MAB Kargo Sdn Bhd planen ein globales Fracht-Joint-Business zur Verbesserung der Konnektivität und Transitzeiten. Jeder Carrier stellt 1.000 Tonnen kostenlose humanitäre Hilfe bereit. Qatar Airways Cargo betreibt 28 Boeing-777-Frachtflugzeuge und erwartet die erste Lieferung einer Boeing 777-8F im Jahr 2027.

- März 2025: Qatar Airways Cargo eröffnete ein 5.260 Quadratmeter großes Lebendtiercenter am Hamad International Airport, das jährlich bis zu 55.000 Tiere abfertigt. Die Einrichtung umfasst Zwinger, Ställe und tierärztliches Personal rund um die Uhr und unterstützt Nischenmärkte wie gefährdete Arten, Pferdelogistik und den Transport exotischer Tiere.

- Februar 2025: Gulf Warehousing Company (GWC) eröffnete ein Logistikdrehkreuz in der Industriestadt Ras Laffan, Katar, zur Unterstützung des Öl- und Gassektors und des North Field Expansion Project von QatarEnergy. Die Einrichtung umfasst ein Lagerhaus, Regallagerung, Werkstätten und einen Lagerplatz.

- Mai 2024: Die Qatar Free Zones Authority (QFZ) und die chinesische Luyi Holding Group schlossen eine Partnerschaft zum Bau eines 282.000 Quadratmeter großen Industrieparks in der Freizone Umm Alhoul, mit Schwerpunkt auf Kunststoffen, Metallen und Solarmodulen, mit Vorteilen wie 100 % ausländischem Eigentum und 0 % Körperschaftsteuer.

Berichtsumfang des Fracht- und Logistikmarkts in Katar

Der Bericht über den Fracht- und Logistikmarkt in Katar ist segmentiert nach Endverbraucherbranche (Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel sowie Sonstige) und nach Logistikfunktion (Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerung und Lagerhaltung sowie Sonstige Dienstleistungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Inland |

| International | |

| Spedition | |

| Gütertransport | Luft |

| Pipelines | |

| Schiene | |

| Straße | |

| See- und Binnenwasserstraßen | |

| Lagerung und Lagerhaltung | Nicht temperaturgesteuert |

| Temperaturgesteuert | |

| Sonstige Dienstleistungen |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | ||

| Fertigung | ||

| Öl und Gas, Bergbau und Steinbruch | ||

| Groß- und Einzelhandel | ||

| Sonstige | ||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Inland |

| International | ||

| Spedition | ||

| Gütertransport | Luft | |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nicht temperaturgesteuert | |

| Temperaturgesteuert | ||

| Sonstige Dienstleistungen | ||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Sie erfassen die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen mit einem Gewicht unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Spedition - Spedition, die hier die Branche der Frachtbeförderungsarrangements (FBA) bezeichnet, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Verladern und Frachtführern befasst sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Spedition erfasst die durch Mehrwertdienste der FBA erzielten Einnahmen, wie Zollmaklertätigkeiten/-abfertigung, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern sowie Spedition über andere Transportmodi, nämlich Straße und Schiene.

- Frachtpreistrends - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Nachfrage nach dem Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachtmengentrends - Die Frachtmenge (Gewicht der Waren in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Vereinbarung des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgesteuert oder nicht temperaturgesteuert), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwertlogistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach wirtschaftlicher Aktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach wirtschaftlicher Aktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl beim Großhandelspreisindex (Jahresveränderung des Erzeugerpreisindex) als auch beim Verbraucherpreisindex wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen abgefertigten Container und die von großen Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrts-Konnektivitätsindex - Er gibt den Integrationsgrad eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften im Branchentrend „Linienschifffahrts-Konnektivität” analysiert und dargestellt.

- Linienschifffahrts-Konnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrts-Konnektivität, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrts-Konnektivitätsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrts-Konnektivitätsindex - Er gibt an, wie gut Länder auf der Grundlage des Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seeflotte - Die Ladekapazität der Seeflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, Stückgutfrachter sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Art der Waren, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von der Förderung bis zur Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Gütertransport auf der Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den maritimen Gütertransport (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsstationen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftgütertransport (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienste (Betrieb von Getreidesilos, Allgemeinwarenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenanlaufungen und -leistung - Die Leistung der Häfen ist entscheidend für die Güterbeförderung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenanlaufungen und der Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß dem Berichtsumfang im Branchentrend „Linienschifffahrts-Konnektivität” analysiert und dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsanlaufungen beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenanlaufungen und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit dem Verbraucherpreisindex verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkwverkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkwunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkwverkehrs und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Einnahmen aus dem Betrieb von Allgemeinwaren-, Kühl- und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise erbringen, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvereinbarungen umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücktransport | Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienst | Ein Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführer vor Ort | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen, Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten freizugeben, wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Waren und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Dienstes, der die verschiedenen Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgesteuert (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbettaufliegern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstzustellung | Erstzustellung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Bearbeitung oder zum Lager gebracht wird. Sobald das Paket das Postamt oder das Drehkreuz des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbett | Es hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbettauflieger vergleichbar. |

| Fracht-Transitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Zustellung auf der letzten Meile | Zustellung auf der letzten Meile bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportdrehkreuz zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Less-than-Load (LTL), ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt dabei ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu bieten, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Touch-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum an Geschäft, Zuhause oder anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einem oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungs-Sendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladungs-Sendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Strassengütertransportdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgesteuert oder nicht temperaturgesteuert, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem gefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke, austauschbarer Container oder austauschbare Einheit genannt, ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsnamen für Curtainsider-Lkw/Auflieger verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die den Lkw-Boden und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Transloading | Transloading ist ein Versandbegriff, der den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen