Marktgröße und Marktanteil der Last-Mile-Delivery in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

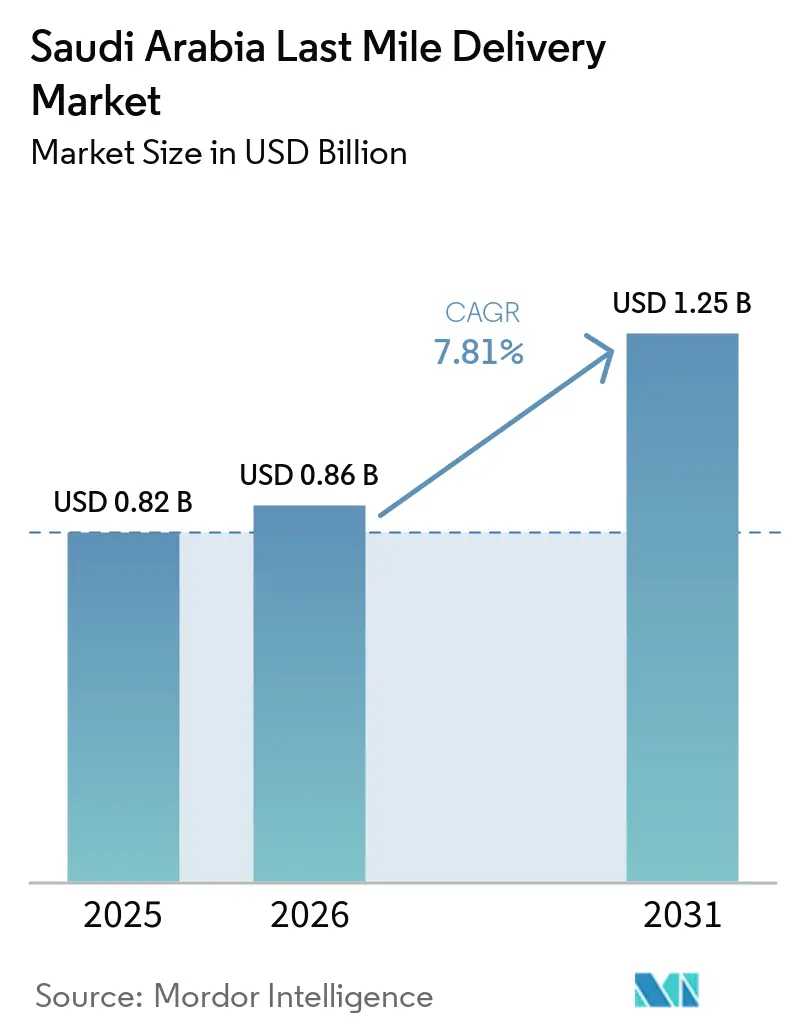

| Marktgröße im Basisjahr (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

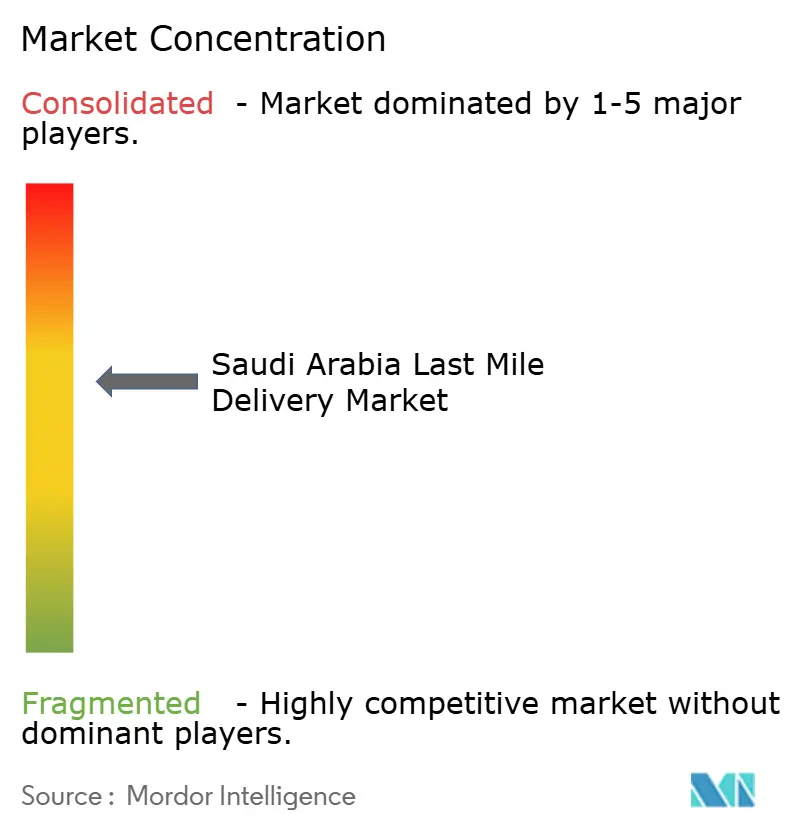

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Last-Mile-Delivery-Markts in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Last-Mile-Delivery-Markts in Saudi-Arabien wird für 2025 auf 0,82 Milliarden USD, für 2026 auf 0,86 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 1,25 Milliarden USD erreichen, was einem CAGR von 7,81 % von 2026 bis 2031 entspricht.

Die robuste Perspektive spiegelt das Engagement von Vision 2030 wider, 280 Milliarden SAR (74,6 Milliarden USD) in Transport- und Logistikkorridore, digitale Zollplattformen und Sonderwirtschaftszonen zu investieren. Steigende E-Commerce-Volumina: 118 Millionen Transaktionen im ersten Quartal 2026, ein Anstieg von 49 % im Jahresvergleich, mit täglichem Paketzuwachs, wobei allein Riad 44 % der Bestellungen generiert. Die Reformen zur Kurierlizenzvergabe vom April 2024 formalisierten 37 Betreiber, lenkten Gig-Lieferungen in konforme Netzwerke und hoben die Servicestandards an. Internationale Integratoren, inländische Spezialisten und Quick-Commerce-Plattformen komprimieren nun die Lieferfenster durch KI-gestützte Hubs, während ungelöste Adressstandardisierungsprobleme außerhalb der Städte der ersten Kategorie die Fehlerquoten beim ersten Zustellversuch hoch halten.

Wichtigste Erkenntnisse des Berichts

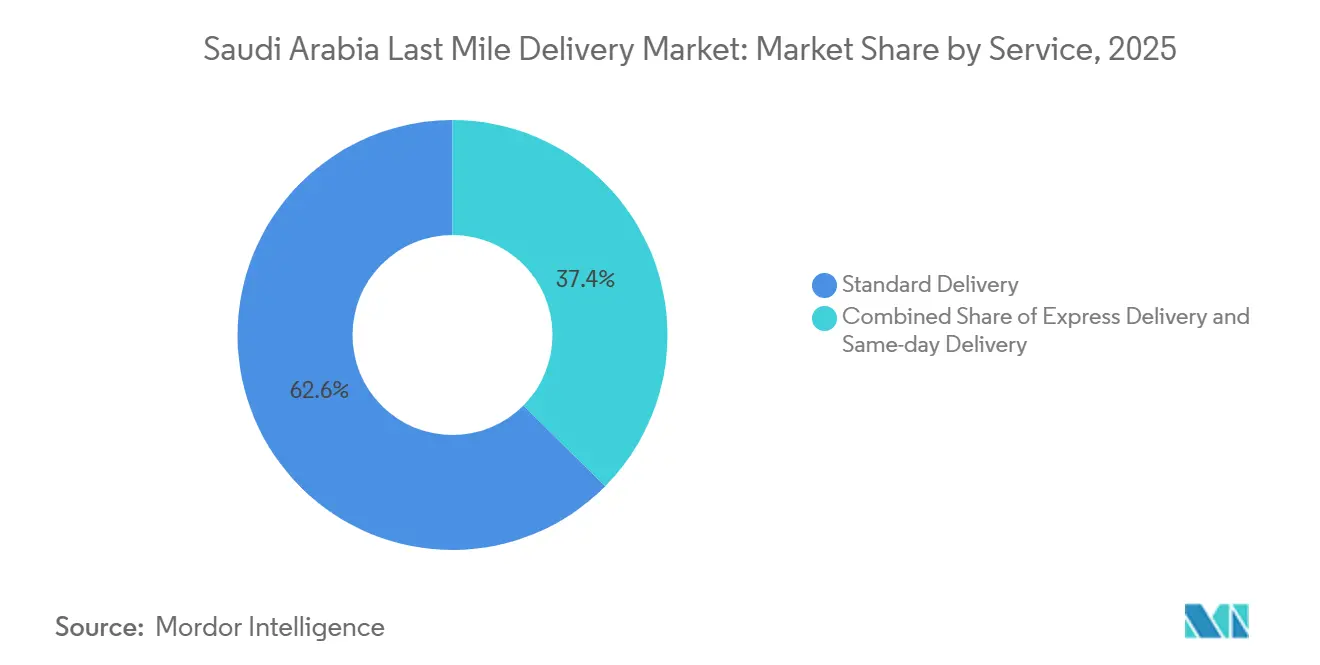

Nach Dienstleistung erfasste die Standardlieferung im Jahr 2025 einen Marktanteil von 62,57 % am Last-Mile-Delivery-Markt in Saudi-Arabien, während die Lieferung am selben Tag bis 2031 voraussichtlich mit einem CAGR von 9,46 % wachsen wird.

Nach Geschäftsmodell dominierte B2C im Jahr 2025 mit 71,6 % die Marktgröße des Last-Mile-Delivery-Markts in Saudi-Arabien, während C2C-Logistik mit dem schnellsten CAGR von 9,58 % auf der Grundlage von Recommerce-Plattformen verzeichnet wird.

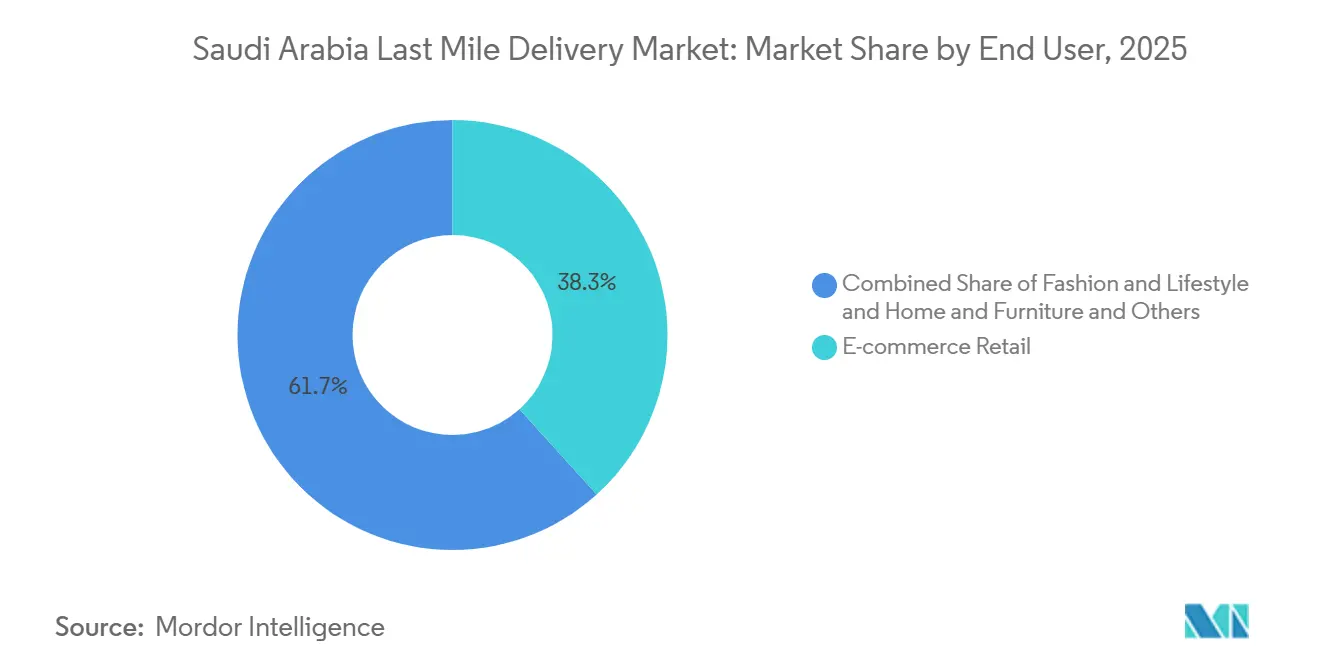

Nach Endnutzerbranche führte der E-Commerce-Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 38,25 % an der Marktgröße des Last-Mile-Delivery-Markts in Saudi-Arabien, während Gesundheitswesen und medizinische Versorgung bis 2031 mit einem CAGR von 9,74 % voranschreiten.

Nach Region entfiel im Jahr 2025 auf die Zentralregion ein Anteil von 45,76 % der Lieferungen, während der westliche Korridor mit einem CAGR von 8,29 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Last-Mile-Delivery-Markt in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Durchdringung des E-Commerce nach COVID | +2.1% | National, mit Konzentration in Riad (44 %), Mekka (22 %), Ostprovinz (16 %) | Kurzfristig (≤ 2 Jahre) |

| Vision-2030-Vorstoß zur Logistikinfrastruktur | +1.8% | National, mit Priorität in SILZ-Zonen (Riad, Dschidda, Dammam) und dem Haramain-Korridor | Langfristig (≥ 4 Jahre) |

| Steigende Verbrauchernachfrage nach Lieferung am selben Tag oder am nächsten Tag | +1.5% | Zentral- und Westregionen, Ausweitung auf die Ostprovinz | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Expansion durch große Einzelhändler | +0.9% | Städte der ersten Kategorie (Riad, Dschidda, Dammam, Khobar), schrittweise Einführung in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Wachstum der weiblichen Erwerbsbevölkerung erhöht die Pakeldichte tagsüber | +0.7% | Städtische Zentren mit Beschäftigungsprogrammen gemäß Vision 2030 (Riad, Dschidda, Ostprovinz) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Routenoptimierung zur Steigerung von Kapazität und Margen | +0.6% | National, angeführt von technologiegestützten Transportunternehmen in den Zentral- und Westregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Durchdringung des E-Commerce nach COVID

E-Commerce-Bestellungen stiegen im ersten Quartal 2026 im Jahresvergleich um 49 % auf 118 Millionen und stellen damit den größten einzelnen Nachfrageschock für den Last-Mile-Delivery-Markt in Saudi-Arabien dar. Digitale Zahlungen machen nun 79 % der Transaktionen aus, und 96 % der Kassenvorgänge sind kontaktlos, wodurch die historische Reibung durch Barzahlung bei Lieferung beseitigt wird[1]Saudi-Arabische Zentralbank, „Bericht über Zahlungssysteme 2025”, sama.gov.sa. Die Dominanz Riads erzeugt dichte Routen, zwingt Transportunternehmen jedoch dazu, Mikro-Fulfillment-Einrichtungen auf Stadtteilebene zu installieren, um Versprechen zur Lieferung am selben Tag einzuhalten. Quick-Commerce-Allianzen wie Noon Minutes innerhalb der Jahez-App treiben die Erwartung von 15- bis 30-minütigen Lieferungen auch in kleinere Städte. Da mobile Käufer außerhalb der Städte der ersten Kategorie expandieren, wird E-Commerce zum Standard-Einzelhandelseinstiegspunkt für kleine und mittlere Unternehmen in den Bereichen Mode, Elektronik und Lebensmittel.

Vision-2030-Vorstoß zur Logistikinfrastruktur

Staatsausgaben von 280 Milliarden SAR (74,6 Milliarden USD) zielen auf 18 spezielle integrierte Logistikzonen mit 50-jährigen Steuerbefreiungen und 100 % ausländischem Eigentum ab, um multinationale Unternehmen anzuziehen. DHL begann 2026 mit dem Bau eines 130 Millionen EUR (152,6 Millionen USD) großen Hubs mit 78.000 m² in Riad und festigte damit den Gateway-Status der Hauptstadt. Die Zolldigitalisierung über Fasah ermöglicht nun die Abfertigung konformer Importe innerhalb von 24 Stunden und verkürzt die grenzüberschreitenden Vorlaufzeiten um 3–5 Tage. Der Luftfrachtdurchsatz stieg 2025 um 34 %, da FedEx sechs Nonstop-Flüge zum King-Salman-Internationalen Flughafen hinzufügte. Während sich die physischen Anlagen langfristig entwickeln, steigern unmittelbare Durchsatzgewinne bereits den Last-Mile-Delivery-Markt in Saudi-Arabien.

Steigende Verbrauchernachfrage nach Lieferung am selben Tag oder am nächsten Tag

Lieferungen am selben Tag werden mit einem CAGR von 9,46 % wachsen und die Kostenstrukturen im Last-Mile-Delivery-Markt in Saudi-Arabien neu definieren. SMSA Express betreibt mehr als 150 Mikro-Hubs innerhalb von 5 km von dichten Ballungsgebieten, und der Robotersortierer von Aramex in Dschidda verarbeitet 4.000 Pakete pro Stunde[2]SMSA Express, „Unternehmensübersicht 2025”, smsa.com. Amazon und Al Othaim führten 2025 mithilfe von KI-Bestandstools eine Zwei-Stunden-Lebensmittellieferung ein. Dennoch übersteigen die Last-Mile-Kosten weiterhin 50 % der gesamten Logistikkosten, und Temperaturen über 45 °C machen Kühlfahrzeuge im Sommer obligatorisch, was die Investitionsausgaben um 15–20 % erhöht. Routenoptimierungssysteme, die die Stopps auf mehr als 80 pro Runde erhöhen, sind nun unerlässlich, um die Margen zu erhalten.

Omni-Channel-Expansion durch große Einzelhändler

Stationäre Handelsketten wandeln Filialen in Vorwärtsknoten um und machen physische Bestände zu Liefervermögenswerten für denselben Tag, die die Abhängigkeit von Mega-Zentren in Vororten verringern. Der Standort von Carrefour in Riad kann täglich 5.000 Bestellungen verpacken und verfügt über 150 Kühlfahrzeuge im Einsatz. Sharaf DG garantiert eine 30-minütige Click-and-Collect-Abholung oder erlässt die Gebühr, was die Messlatte für den Elektronikservice höher legt. Der Schließfachspezialist RedBox installierte 1.800 intelligente Einheiten und reduzierte fehlgeschlagene Lieferungen um 15 %. Diese Modelle begünstigen Einzelhändler mit dichten Filialnetzen und setzen reine E-Commerce-Anbieter unter Druck.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lieferkosten in Gebieten mit geringer Bevölkerungsdichte | -0.8% | Nördliche Regionen (Al-Dschauf, Arar) und südliche Regionen (Asir, Dschisan, Nadschran) | Langfristig (≥ 4 Jahre) |

| Arbeits- und Visabeschränkungen für Gig-Kuriere | -0.6% | National, besonders ausgeprägt in Städten mit hohem Anteil ausländischer Kuriere | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe durch Volumenspitzen während Ramadan und Hadsch | -0.5% | Westregion (Mekka, Medina), Ausstrahlungseffekte auf Logistikzentren in Dschidda | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Adressstandardisierung außerhalb von Städten der ersten Kategorie | -0.4% | Städte der zweiten und dritten Kategorie, ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lieferkosten in Gebieten mit geringer Bevölkerungsdichte

Al-Dschauf, Arar, Asir, Dschisan und Nadschran machen weniger als 10 % der nationalen E-Commerce-Bestellungen aus und zwingen Transportunternehmen auf 200-km-Strecken mit einstelliger Stoppanzahl. Klimatisierte Transporter erhöhen die Investitionsausgaben um 15–20 %, und Zuschlagsbänder von 10–20 SAR (5,33 USD) pro Paket dämpfen die Nachfrage zusätzlich. Da die SILZ-Anreize auf Riad, Dschidda und Dammam konzentriert sind, bleiben ländliche Lücken bestehen, bis Gemeinwohlverpflichtungen oder die gemeinsame Nutzung von Anlagen durch mehrere Betreiber entstehen.

Arbeits- und Visabeschränkungen für Gig-Kuriere

Das Dekret vom April 2024 beendete die Selbstständigkeit für Nicht-Saudis und drängte Fahrer in 37 lizenzierte Unternehmen, wobei Kosten für Uniformen und biometrische Daten von 500–800 SAR (133,33–213,33 USD) pro Person anfielen. Einheitliche Lohnverträge und hohe Strafen erhöhen den Compliance-Aufwand genau dann, wenn saisonale Spitzen zunehmen. Autonome Drohnenversuche von Aramex für Bankdienstleistungen im Jahr 2026 befinden sich noch in der Vorkommerzialisierungsphase, während die Regulierungsbehörden die Sicherheit jenseits der Sichtlinie angehen[3]Ministerium für Humanressourcen und soziale Entwicklung, „Änderungen des Arbeitsrechts 2025”, hrsd.gov.sa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lieferung am selben Tag definiert Premium-Stufen neu

Die Standardlieferung behielt im Jahr 2025 einen Marktanteil von 62,57 % am Last-Mile-Delivery-Markt in Saudi-Arabien. Die Lieferung am selben Tag wird jedoch mit einem CAGR von 9,46 % alle Kategorien übertreffen und die Marktgröße des Last-Mile-Delivery-Markts in Saudi-Arabien in Richtung hochfrequenter Fulfillment-Zonen innerhalb von 5-km-Nachfrageringen verschieben. In dichten Stadtteilen Riads gestalten Transportunternehmen Netzwerke nun auf der Grundlage von 1-Stunden-Versprechen statt Postleitzahlen. Der 4.000-Pakete-pro-Stunde-Sortierer von Aramex und 120 autonome Roboter veranschaulichen die Investitionsausgaben, die etablierte Anbieter einsetzen, um kleinere Wettbewerber aus städtischen Premium-Segmenten auszuschließen.

Die Expresslieferung hält eine wichtige Mittelgeschwindigkeitsnische für grenzüberschreitende Volumina, da Zollverzögerungen die Lieferung am selben Tag undurchführbar machen. Dennoch integrieren Routenplaner Expressfahrten in Netzwerke für die Lieferung am selben Tag, wo die Dichte es erlaubt, und mischen Premium-Artikel mit Standardladungen, um Kosten zu amortisieren. JD Logistics' JoyExpress und RedBox-Schließfachabholungen veranschaulichen hybride Taktiken, die den Marktanteil des Last-Mile-Delivery-Markts in Saudi-Arabien für Premium-Dienste erhöhen, ohne das Netzwerk vollständig neu aufzubauen. Die Standardlieferung wird für palettierte B2B- und Landlieferungen dominant bleiben, ihr Anteil wird jedoch stetig sinken, da Verbraucher sofortige Liefernormen verinnerlichen.

Nach Geschäftsmodell: Recommerce treibt C2C-Dynamik an

B2C-Ströme machten im Jahr 2025 71,6 % der Marktgröße des Last-Mile-Delivery-Markts in Saudi-Arabien aus, verankert durch führende Anbieter in den Bereichen Mode, Lebensmittel und Elektronik. C2C wird jedoch bis 2031 voraussichtlich mit einem CAGR von 9,58 % wachsen, da Harajs 50 Millionen Besucher täglich 50.000 Artikel einstellen. Verkäufer ohne Verpackungskenntnisse oder Adressgenauigkeit belasten Abholalgorithmen, doch Treuhandpayments und die Abholung an der Haustür am selben Tag reduzieren Reibungsverluste und locken Volumen aus informellen Übergaben. Die Einführung von Tap Payments durch Mstaml in 15 Märkten und das KI-Wiederverkaufspilotprojekt von uRecycle belegen das wachsende Vertrauen von Risikokapitalgebern.

B2B stützt weiterhin industrielle Lieferketten, sein Anteil sinkt jedoch, da Verbraucherpakete zunehmen. Ostool, LMC Logistics und Loadly sind auf palettierte Fracht, Pharmazeutika und Ersatzteile spezialisiert und teilen häufig Fernverkehrsstrecken mit Paketdienstleistern, um Anlagen optimal zu nutzen. Betreiber, die C2C-Abholungen in Rückgabeschleifen des Einzelhandels integrieren, erschließen zusätzliche Stopps – eine Taktik, die zur Grundvoraussetzung wird, da sich der Last-Mile-Delivery-Markt in Saudi-Arabien in Richtung individualisierter Sendungen verschiebt.

Nach Endnutzerbranche: Kühlketten-Gesundheitswesen beschleunigt sich

Der E-Commerce-Einzelhandel führte den Last-Mile-Delivery-Markt in Saudi-Arabien im Jahr 2025 mit einem Anteil von 38,25 % an. Das Gesundheitswesen wird jedoch mit dem schnellsten CAGR von 9,74 % wachsen, dank der Vorschriften der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel zur guten Vertriebspraxis. Die 14 GDP-konformen Niederlassungen von NAQEL und das 10.000 m² große Kühllager von Four Winds bilden das Fundament eines entstehenden Netzwerks, das für Biologika bereit ist. Onkologische Arzneimittel, Impfstoffe und Insulin werden unter 2–8 °C-Protokollen versandt, die eine Echtzeit-Temperaturtelemetrie erfordern[4]Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, „Jahresbericht 2025”, sfda.gov.sa.

Mode behält große Warenkörbe, sieht sich jedoch mit Rücksendequoten von 20–30 % konfrontiert, was die Rückwärtslogistik aufbläht. Schönheits- und Körperpflege-Artikel erfordern Umgebungsbedingungen von 18–25 °C, wobei Quiqup 2-Stunden-Kühlketten-Kosmetiklieferungen anbietet. Möbel erfordern Weißhandschuh-Montage, während Elektronik Garantie-Installationsservices erfordert, die nur wenige Gig-Flotten in großem Maßstab erbringen können. Der strukturelle Anstieg des Gesundheitswesens steht im Einklang mit dem Plan von Vision 2030, Biopharmazeutika zu lokalisieren, und erweitert dauerhaft den Kühlkettenanteil im Last-Mile-Delivery-Markt in Saudi-Arabien.

Geografische Analyse

Die Zentralregion macht im Jahr 2025 45,76 % der Pakete aus und beherbergt die größten Fulfillment-Cluster sowie den im Bau befindlichen 78.000 m² großen Regionalhub von DHL, der 2027 fertiggestellt werden soll. Die Ausbreitung der Vororte zwingt Kuriere dazu, Mikro-Hubs einzusetzen, die Wartezeiten verkürzen, aber die Mietkosten für Einrichtungen erhöhen.

Der westliche Korridor mit Mekka, Medina, Dschidda, Tabuk und Al-Bahah wird bis 2031 mit einem CAGR von 8,29 % wachsen – dem schnellsten landesweit. Der Hadsch 2026 umfasste 3,1 Millionen Sitzplätze und 12.000 Flüge und komprimierte den Durchsatz von sechs Wochen in 24-Stunden-Betrieb. Die Haramain-Hochgeschwindigkeitsbahn beförderte während des Ramadan 1447 1,7 Millionen Passagiere und steigerte die Dichte von Schließfach- und Kurierdiensten in Bahnhofsnähe. Die SAR-50-Milliarden-Einzelhandelszone (13,33 Milliarden USD) von Masar Mekka wird 2.500 Geschäfte mit integrierten Logistikkorridoren hinzufügen.

Die nördlichen und südlichen Regionen bleiben unterversorgt und machen weniger als 10 % des nationalen E-Commerce-Volumens aus. Geringe Bevölkerungsdichte, lange Strecken und Hitzespitzen treiben die Kosten in die Höhe und erhalten die Dominanz der Standardlieferung. Bis SILZ-Anreize oder Universaldienstsubventionen über Städte der ersten Kategorie hinaus ausgeweitet werden, wird die geografische Ungleichheit im Last-Mile-Delivery-Markt in Saudi-Arabien fortbestehen.

Wettbewerbslandschaft

Rund 37 lizenzierte Kurierfirmen und 100 Leichttransportbetreiber wickeln mehr als 200 Millionen jährliche Lieferungen ab, was den Last-Mile-Delivery-Markt in Saudi-Arabien mäßig fragmentiert erscheinen lässt. FedEx, DHL, UPS und Aramex verfolgen Premium-Expresssegmente, während SMSA, Saudi Post und Zajil auf arabischen Kundendienst und Regierungsaufträge setzen. Quick-Commerce-Anbieter Jahez, Mrsool und Talabat betreiben eigene Flotten, umgehen traditionelle Transportunternehmen, kämpfen jedoch mit einer geringen Anlagenauslastung.

Die Technologieakzeptanz entwickelt sich zum primären Differenzierungsmerkmal in dieser sich wandelnden Landschaft. Logistikplattformen wie Receipts und Omniful ermöglichen es Betreibern, die Betriebskosten durch Routenoptimierung, Echtzeit-Tracking und Lagerautomatisierung um bis zu 40 % zu senken, was digital reifen Akteuren einen klaren Margenvorteil verschafft. Strategische Investitionen signalisieren auch eine Verlagerung hin zu Konsolidierung und Skalenaufbau, wie die Minderheitsbeteiligung von DHL in Höhe von 500 Millionen EUR (587,9 Millionen USD) an AJEX zur Stärkung der inländischen Abdeckung zeigt.

Trotz zunehmendem Wettbewerb bestehen erhebliche Marktlücken, insbesondere in der Rückwärtslogistik, der ländlichen Last-Mile-Konnektivität und der SFDA-konformen Kühlketten-Lieferung, wo frühe Marktteilnehmer starke Positionen aufbauen können, bevor der Markt in Richtung Konsolidierung und höherer Markteintrittsbarrieren übergeht.

Marktführer der Last-Mile-Delivery-Branche in Saudi-Arabien

Saudi Post (SPL)

Aramex

SMSA Express

DHL Express

FedEx Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DHL International kündigte eine Investition von 150 Millionen SAR (40 Millionen USD) an, um seine Elektrofahrzeugflotte für Last-Mile-Lieferungen in ganz Saudi-Arabien zu erweitern.

- Oktober 2025: Jahez und Noon integrierten Lebensmittel-Quick-Commerce mit 50.000 Restaurants in mehr als 100 Städten.

- Oktober 2025: Amazon und Al Othaim führten in Riad und Dschidda mit KI-Bestandstools eine Lieferung frischer Lebensmittel am selben Tag ein.

- September 2025: FedEx begann mit sechs wöchentlichen Nonstop-Flügen aus den USA zum King-Salman-Internationalen Flughafen und verkürzte die Transitzeit um 1–2 Tage.

Berichtsumfang des Last-Mile-Delivery-Markts in Saudi-Arabien

| Lieferung am selben Tag |

| Expresslieferung |

| Standardlieferung |

| Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Schönheit, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgung |

| Sonstige |

| Zentral (Riad, Al-Qassim und Hail) |

| Ost (Asch-Scharqiyya) |

| West (Al-Bahah, Mekka, Medina und Tabuk) |

| Nord (Al-Dschauf und Arar) |

| Süd (Asir, Dschisan und Nadschran) |

| Nach Dienstleistung | Lieferung am selben Tag |

| Expresslieferung | |

| Standardlieferung | |

| Nach Geschäftsmodell | Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Schönheit, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgung | |

| Sonstige | |

| Nach Region | Zentral (Riad, Al-Qassim und Hail) |

| Ost (Asch-Scharqiyya) | |

| West (Al-Bahah, Mekka, Medina und Tabuk) | |

| Nord (Al-Dschauf und Arar) | |

| Süd (Asir, Dschisan und Nadschran) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Last-Mile-Delivery-Markt in Saudi-Arabien und welcher CAGR wird bis 2031 prognostiziert?

Der Markt hatte im Jahr 2025 einen Wert von 0,82 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,25 Milliarden USD erreichen, mit einem CAGR von 7,81 %

Welches Liefersegment wächst in Saudi-Arabien am schnellsten?

Lieferungen am selben Tag führen das Wachstum mit einem CAGR von 9,46 % bis 2031 an, da Verbraucher eine Erfüllung in weniger als 24 Stunden fordern.

Wie groß ist Riads Anteil an den nationalen E-Commerce-Sendungen?

Die Hauptstadt generiert etwa 44 % aller Online-Bestellungen und schafft damit die dichtesten Paketrouten des Landes.

Welche Regulierung aus dem Jahr 2024 hat die Gig-Arbeit im Kurierwesen neu gestaltet?

Die Allgemeine Transportbehörde verbot die Selbstständigkeit für Nicht-Saudis als Lieferfahrer und verpflichtete sie, innerhalb von 14 Monaten einem der 37 lizenzierten Unternehmen beizutreten.

Warum beschleunigen sich Lieferungen im Bereich Gesundheitswesen und medizinische Versorgung?

Die GDP-Vorschriften der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel und Investitionen in Kühlketten-Hubs treiben Gesundheitspakete bis 2031 auf einen CAGR von 9,74 %.

Welche Technologie verbessert die Liefermargen am stärksten?

KI-Routenoptimierungsplattformen, die die Stopps pro Route auf mehr als 80 erhöhen und den Kraftstoffverbrauch um etwa 35 % senken, sind nun der wichtigste Kostenhebel für Transportunternehmen.

Seite zuletzt aktualisiert am: