Marktgröße und Marktanteil der Vollservice-Restaurants in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

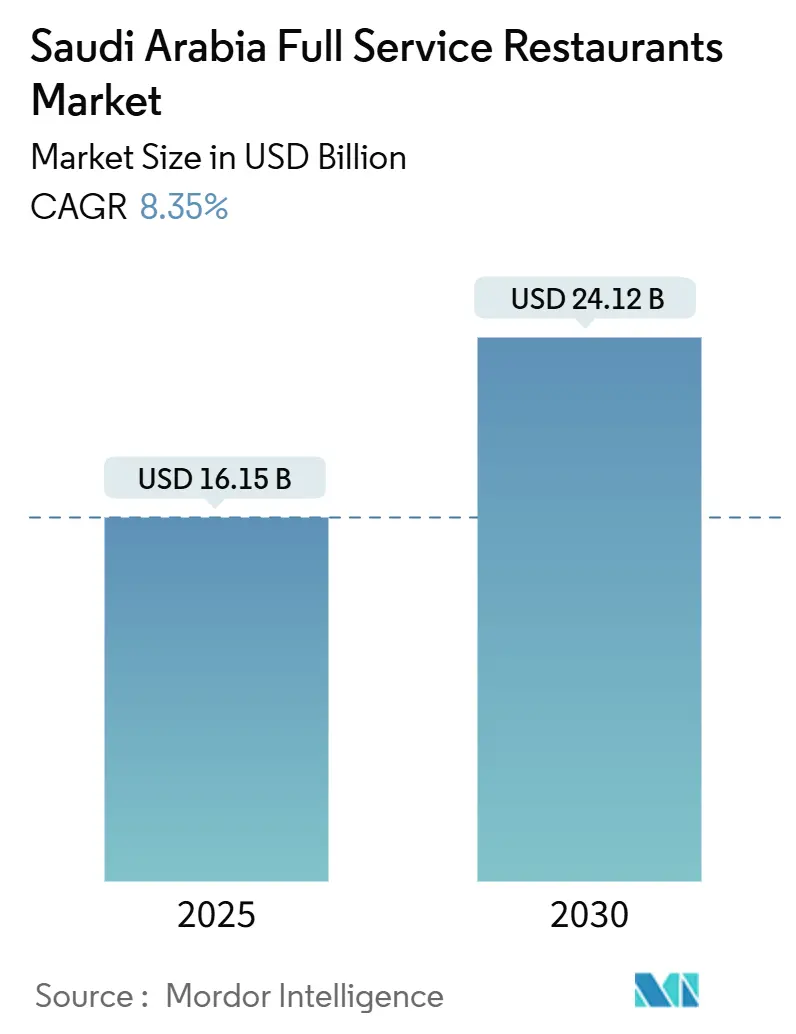

| Marktgröße (2025) | 16.15 Milliarden US-Dollar |

| Marktgröße (2030) | 24.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Vollservice-Restaurants in Saudi-Arabien von Mordor Intelligence

Es wird prognostiziert, dass der Markt für Vollservice-Restaurants in Saudi-Arabien im Jahr 2025 einen Wert von 16,15 Milliarden USD erreicht und bis 2030 auf 24,12 Milliarden USD anwächst, was einer CAGR von 8,35 % während des Prognosezeitraums entspricht. Zu den wichtigsten Wachstumstreibern zählen die Entwicklung des Tourismus im Rahmen der Vision 2030, eine wachsende Bevölkerung mit mittlerem Einkommen sowie unterstützende Franchise-Regelungen. Diese Faktoren treiben höhere durchschnittliche Rechnungsbeträge und die Expansion von Betriebsstätten in Großstädten voran. Erhebliche Investitionen in die Infrastruktur, einschließlich Zieldestinationsprojekte und die Hinzufügung neuer Hotelzimmer, sollen die Nachfrage sowohl von inländischen als auch von internationalen Besuchern aufrechterhalten. Darüber hinaus verbessert die zunehmende Nutzung digitaler Zahlungsmittel, wie bei POS-Transaktionen in Restaurants im August 2024 zu beobachten, die Umsatztransparenz und ermöglicht eine datengestützte Menüoptimierung. Betreiber, die Vor-Ort-Verzehr, Mitnahme und Lieferkanäle effektiv integrieren, erschließen zusätzliche Umsätze und halten gleichzeitig die Fixkosten unter Kontrolle, wodurch die Gewinnmargen mittelfristig verbessert werden. Laut der Internationalen Handelsverwaltung verzeichnete das Land im Jahr 2023 erhebliche Touristenankünfte, wobei die kombinierten Ausgaben für Inlands- und Internationaltourismus bedeutende Niveaus erreichten. Die Regierung strebt an, den direkten BIP-Beitrag des Tourismus von seinem aktuellen Niveau auf 10 % bis 2030 zu steigern[1]Quelle: Saudi-Arabische Währungsbehörde, "POS-Transaktionsdaten," sama.gov.sa.

Wichtigste Erkenntnisse des Berichts

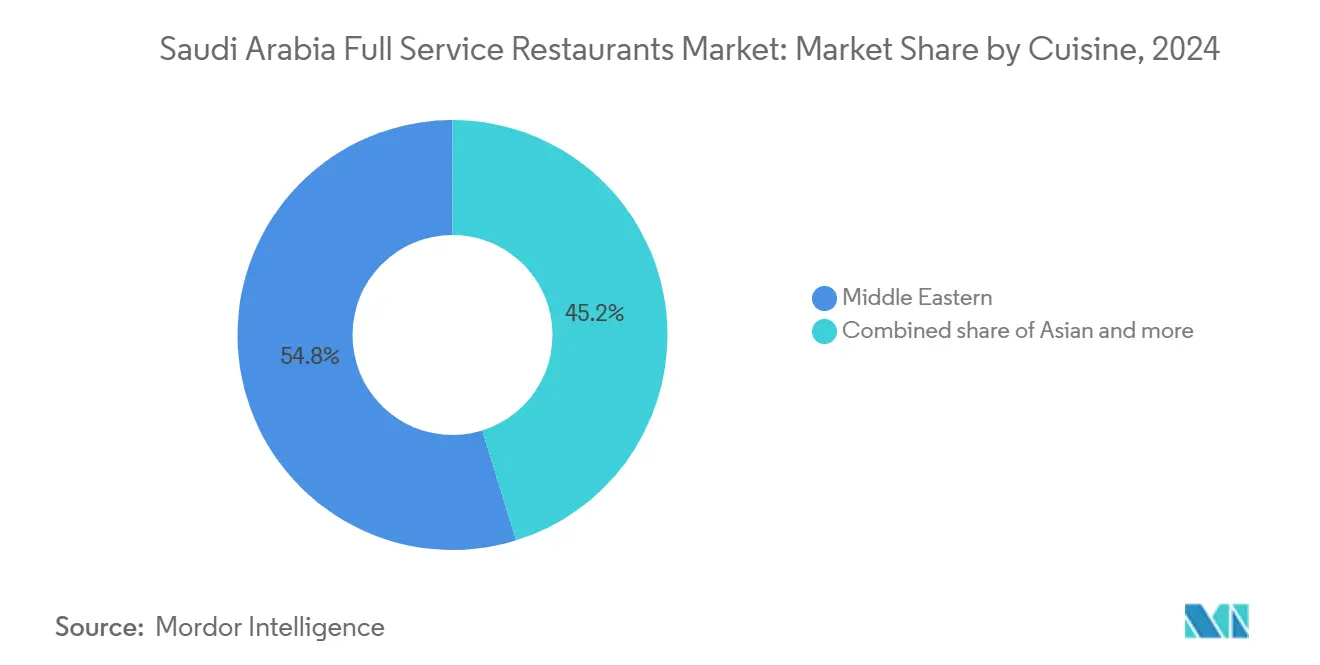

- Nach Küche führten nahöstliche Konzepte mit einem Marktanteil von 45,23 % am Markt für Vollservice-Restaurants in Saudi-Arabien im Jahr 2024; lateinamerikanische Betriebsstätten werden voraussichtlich bis 2030 mit einer CAGR von 10,43 % expandieren.

- Nach Betriebsstättentyp erzielten Kettenrestaurants im Jahr 2024 einen Umsatzanteil von 55,93 %, während unabhängige Betriebsstätten voraussichtlich eine CAGR von 7,81 % verzeichnen werden, da das Interesse der Verbraucher an Nischen-Gastronomie-Erlebnissen steigt.

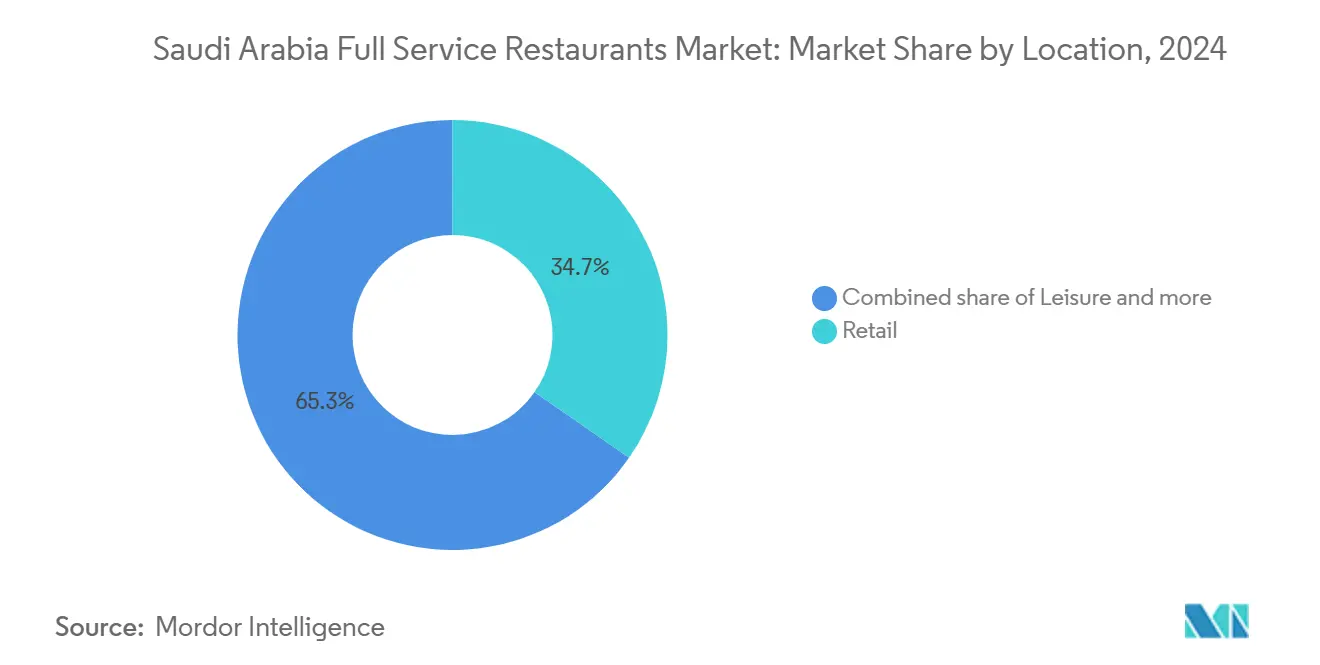

- Nach Standort entfielen 39,24 % des Umsatzes im Jahr 2024 auf Einzelhandelsstandorte; dasselbe Format soll bis 2030 mit einer CAGR von 9,21 % wachsen.

- Nach Servicetyp entfielen 65,29 % der Ausgaben im Jahr 2024 auf den Vor-Ort-Verzehr, während der Mitnahmeservice mit einer CAGR von 9,01 % aufgrund der zunehmenden Nutzung mobiler Bestellungen zulegt.

Trends und Erkenntnisse des Marktes für Vollservice-Restaurants in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Betonung von Familien- und Gruppenessen | +1.5% | National, konzentriert in Riad, Mekka, Ostprovinz | Langfristig (≥ 4 Jahre) |

| Boom beim Markteintritt internationaler Restaurantketten | +0.8% | Großstädte: Riad, Dschidda, Dammam, mit Ausstrahlungseffekten auf Sekundärmärkte | Mittelfristig (2-4 Jahre) |

| Aufstieg von Spezialitäten- und Nischenküchen | +1.2% | Städtische Zentren mit hohem verfügbarem Einkommen, Touristenziele | Mittelfristig (2-4 Jahre) |

| Verstärkter Fokus auf gesundheitsbewusste Optionen | +0.9% | National, frühe Einführung in wohlhabenden Stadtvierteln | Kurzfristig (≤ 2 Jahre) |

| Expandierender Freizeit- und Unterhaltungssektor | +1.8% | NEOM, Rotes Meer, Qiddiya, Diriyah, wichtige städtische Unterhaltungsbezirke | Langfristig (≥ 4 Jahre) |

| Integration von Online-Essensbestellungen und -lieferungen für Vollservice-Restaurants | +1.1% | Ballungsräume mit hoher Smartphone-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Betonung von Familien- und Gruppenessen

Saudi-Arabiens familienzentrierte Kultur hält die Nachfrage nach Vollservice-Restaurants aufrecht, die auf große Gruppenveranstaltungen und ausgedehnte Speiseerlebnisse ausgerichtet sind. Das traditionelle gesellige Beisammensein im Majlis-Stil fördert eine Vorliebe für geräumige Lokale mit privaten Speisebereichen, was im Vergleich zu den in westlichen Märkten üblichen Einzelgast-Mustern zu höheren durchschnittlichen Rechnungsbeträgen führt. Die regionalen Speisepräferenzen variieren erheblich, wobei die Najdi-Küche in den zentralen Regionen dominiert und Hejazi-Aromen in den westlichen Provinzen vorherrschen. Dies schafft Möglichkeiten für Restaurants, lokale kulinarische Traditionen authentisch zu repräsentieren. Die kulturelle Praxis, die erweiterte Familie während religiöser Feiertage und gesellschaftlicher Anlässe zu bewirten, führt zu vorhersehbaren Nachfragespitzen, wobei Restaurants während Ramadan und Eid 40-60 % höhere Umsätze verzeichnen. Darüber hinaus unterstützen staatliche Initiativen im Rahmen der Vision 2030, die auf die Förderung des kulturellen Erbes abzielen, traditionelle Essgewohnheiten und positionieren familienorientierte Vollservice-Restaurants als wichtige Nutznießer dieser Bemühungen zur Bewahrung des kulturellen Erbes.

Boom beim Markteintritt internationaler Restaurantketten

Der Franchisemarkt des Königreichs hat bis zum dritten Quartal 2024 ein bemerkenswertes Wachstum erlebt, das durch den Abbau regulatorischer Hürden und die Einführung vereinfachter Genehmigungsverfahren vorangetrieben wurde, die die für den Markteintritt erforderliche Zeit erheblich verkürzt haben. Das Franchise-Zentrum von Monsha'at hat bei dieser Expansion eine zentrale Rolle gespielt und eine beträchtliche Anzahl von Marken unterstützt, die für das Franchising bereit sind, wobei die Bereiche Unterkunft und Gastronomie die Registrierungen dominieren. Internationale Betreiber haben von erheblichen Finanzierungsvereinbarungen profitiert, die der Franchise-Expansion gewidmet sind, während Master-Franchise-Vereinbarungen schnelle Rollouts in mehreren Städten in den wichtigsten städtischen Zentren des Königreichs ermöglicht haben. Die Franchise-Messe 2024 unterstrich diesen Schwung, mit zahlreichen unterzeichneten Franchise-Vereinbarungen, was eine rasche Verbreitung von Marken widerspiegelt, die die Wettbewerbsdynamik verbessern und die Verbraucheroptionen erweitern soll. Geografisch liegt der Fokus weiterhin auf dicht besiedelten Märkten wie Riad, Mekka und der Ostprovinz, was auf einen strategischen Ansatz internationaler Ketten hindeutet, eine starke Präsenz in wichtigen städtischen Gebieten zu etablieren, bevor Sekundärstädte anvisiert werden.

Aufstieg von Spezialitäten- und Nischenküchen

Die zunehmende Anspruchslosigkeit der Verbraucher und die verstärkte internationale Exposition durch Reisen und den Konsum digitaler Medien treiben die Nachfrage nach authentischen Spezialitätenküchen jenseits des traditionellen Angebots an. Das beeindruckende Wachstum der lateinamerikanischen Küche unterstreicht diesen Trend, unterstützt durch den erfolgreichen Markteintritt von Konzepten wie Maido und anderen peruanischen Restaurants, die wohlhabende Bevölkerungsgruppen ansprechen, die einzigartige Speiseerlebnisse suchen. Die ab 2024 geltenden Pflichtvorschriften der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel zur Nährwertkennzeichnung bieten Betreibern von Spezialitätenküchen die Möglichkeit, sich durch Transparenz bei der Herkunft der Zutaten und den Zubereitungsmethoden zu differenzieren[2]Quelle: Saudi-Arabische Behörde für Lebensmittel und Arzneimittel, "Vorschriften zur Nährwertkennzeichnung auf Speisekarten," sfda.gov.sa. Diese Transparenz spricht Verbraucher an, denen es wichtig ist, die Herkunft und Zubereitung ihrer Speisen zu kennen. Die Nischenpositionierung ermöglicht es kleineren Betreibern, Premiumpreise zu erzielen und gleichzeitig den direkten Wettbewerb mit etablierten Mainstream-Ketten zu vermeiden. Darüber hinaus schaffen NEOMs Initiativen zur Ernährungssicherheit, die sich auf neuartige Proteine und nachhaltige Aquakultur konzentrieren, Lieferkettenoptionen für Spezialitätenrestaurants, die lokal beziehen und sich an den sich wandelnden Verbraucherpräferenzen für umweltbewusste Zutaten orientieren möchten.

Verstärkter Fokus auf gesundheitsbewusste Optionen

Die Einführung umfassender Nährwertkennzeichnungsvorschriften durch die Saudi-Arabische Behörde für Lebensmittel und Arzneimittel im Jahr 2024 fördert eine erhöhte Menütransparenz und entspricht der wachsenden Nachfrage gesundheitsbewusster Verbraucher. Flexitarische Ernährungstrends, unterstützt durch Forschungsergebnisse, die auf einen Anstieg der Akzeptanz pflanzlicher Lebensmittel unter saudi-arabischen Verbrauchern hinweisen, bieten Vollservice-Restaurants die Möglichkeit, ihr Proteinangebot über traditionelle fleischbasierte Speisekarten hinaus zu diversifizieren. Darüber hinaus bieten NEOMs Investitionen in kontrollierte Landwirtschaft und die Entwicklung neuartiger Proteine lokale Bezugsoptionen für Restaurants, die sich als gesundheitsorientierte Betriebe positionieren möchten. Die Übereinstimmung regulatorischer Anforderungen mit den sich wandelnden Verbraucherpräferenzen bietet Wettbewerbsvorteile für Betreiber, die Clean-Label-Zutaten verwenden und transparente Nährwertinformationen bereitstellen. Darüber hinaus unterstützt das steigende verfügbare Einkommen jüngerer, städtischer Bevölkerungsgruppen die Bereitschaft, Premiumpreise für gesundheitsorientierte Gastronomie zu zahlen, was nachhaltige Geschäftsmodelle ermöglicht, die auf wellnessfokussierten Konzepten basieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch Schnellservice- und reine Liefermodelle | -0.7% | Städtische Zentren mit hoher Lieferdurchdringung | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Lizenzierungs- und Arbeitsvorschriften | -0.5% | National, strengere Durchsetzung in Großstädten | Mittelfristig (2-4 Jahre) |

| Steigende Betriebskosten | -0.8% | National, besonders ausgeprägt an erstklassigen Immobilienstandorten | Kurzfristig (≤ 2 Jahre) |

| Druck zur Aufrechterhaltung einheitlicher Qualität in Ketten | -0.6% | Kettenbetreiber mit mehreren Standorten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch Schnellservice- und reine Liefermodelle

Cloud-Küchen und reine Lieferkonzepte nutzen strukturelle Kostenvorteile, indem sie auf Front-of-House-Ausgaben, hohe Mieten für erstklassige Standorte und umfangreiches Servicepersonal verzichten. Dies ermöglicht es ihnen, wettbewerbsfähige Preise anzubieten und gleichzeitig bessere Gewinnmargen im Vergleich zu traditionellen Vollservice-Betrieben zu erzielen. Der wachsende Online-Essensliefermarkt fördert plattformabhängige Ökosysteme, die es reinen Lieferbetreibern ermöglichen, die Marktnachfrage schnell zu testen und erfolgreiche Konzepte zu skalieren, ohne die erheblichen Kapitalinvestitionen, die für den Aufbau von Vollservice-Restaurants erforderlich sind. Die Konsolidierung im Liefersektor hat die Marktmacht bei Plattformbetreibern konzentriert, was zu höheren Provisionsraten und geringerer Rentabilität für Vollservice-Restaurants führen kann, die auf Drittanbieter-Lieferkanäle angewiesen sind. Veränderungen im Verbraucherverhalten, die durch pandemiebedingte Einschränkungen beim Restaurantbesuch beschleunigt wurden, haben Liefer- und Mitnahmekonsum normalisiert und die Häufigkeit von Vor-Ort-Besuchen reduziert, die für Vollservice-Restaurants zur Umsatzmaximierung entscheidend sind. Der Wettbewerbsdruck ist besonders in städtischen Märkten ausgeprägt, in denen die Lieferinfrastruktur hoch entwickelt ist, was Vollservice-Betreiber dazu zwingt, in Technologieintegration zu investieren und die betriebliche Effizienz zu verbessern, um ihren Marktanteil gegenüber agileren, lieferfokussierten Wettbewerbern zu behaupten.

Steigende Betriebskosten

Die durch die Saudisierungsanforderungen bedingte Lohnkosteninflation übt weiterhin Druck auf Vollservice-Restaurants aus, die typischerweise mit höheren Mitarbeiter-zu-Umsatz-Verhältnissen im Vergleich zu Schnellservice-Alternativen arbeiten. Finanzberichte großer Betreiber zeigen eine Margenverengung, wobei einige trotz Umsatzwachstum Gewinnrückgänge melden, hauptsächlich aufgrund höherer Vertriebs- und Verwaltungskosten. Die Immobilienkosten an erstklassigen Standorten steigen, da Vision-2030-Infrastrukturprojekte die Nachfrage nach Gewerbeflächen antreiben, insbesondere in Unterhaltungsbezirken und Tourismuszonen, in denen Vollservice-Restaurants optimale Standorte sichern möchten. Darüber hinaus wirkt sich die Volatilität der Rohstoffpreise auf die Zutatenkosten aus, während Lieferkettenunterbrechungen Restaurants dazu zwingen, höhere Lagerbestände zu halten oder von Premiumlieferanten zu beziehen, was sich beides negativ auf die Rentabilität auswirkt. Das Zinsumfeld der Saudi-Arabischen Währungsbehörde beeinflusst ferner die Finanzierungskosten für Expansion und Betriebskapital und erhöht die finanzielle Belastung für Betreiber, die ihr Geschäft ausbauen möchten[3]Quelle: Internationale Handelsverwaltung, "Expansion der Tourismusbranche in Saudi-Arabien," trade.gov. Obwohl Energie- und Versorgungskosten weiterhin subventioniert werden, erhöht die schrittweise Rationalisierung im Rahmen der wirtschaftlichen Diversifizierungspolitik die kumulative Kostenlast. Vollservice-Restaurants müssen diese Kosten entweder absorbieren oder sie über Menüpreisanpassungen an die Verbraucher weitergeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: Dominanz der nahöstlichen Küche steht vor Diversifizierung

Die nahöstliche Küche soll im Jahr 2024 mit einem Marktanteil von 45,23 % eine bedeutende Stellung einnehmen, angetrieben durch ihre tiefen kulturellen Wurzeln und etablierte Lieferketten für traditionelle Zutaten. Die lateinamerikanische Küche wird voraussichtlich bis 2030 mit einer robusten CAGR von 10,43 % wachsen, da Verbraucher zunehmend authentische internationale Speiseerlebnisse suchen. Die asiatische Küche profitiert weiterhin von der wachsenden Expatriate-Bevölkerung und dem Geschäftsreiseverkehr, insbesondere in den Ölindustriezentren der Ostprovinz. Europäische Küchenkonzepte konzentrieren sich weiterhin auf Luxushotels und gehobene Einkaufsviertel und bedienen Premium-Speisepräferenzen. Nordamerikanische Franchise-Ketten hingegen stützen sich auf ihre starke Markenbekanntheit und operativen Systeme, sehen sich jedoch zunehmendem Wettbewerb durch regionale nahöstliche Konzepte gegenüber, die besser mit lokalen Geschmäckern und Essgewohnheiten übereinstimmen.

Andere Vollservice-Restaurant-Küchen, einschließlich Fusion- und zeitgenössischer Optionen, gewinnen Marktanteile, indem sie einzigartige Speiseerlebnisse bieten. Diese Konzepte nutzen Social-Media-gesteuertes Marketing, um jüngere Verbraucher anzusprechen, die visuell ansprechende und unvergessliche Speiseanlässe suchen. Darüber hinaus schaffen die Nährwertkennzeichnungsanforderungen der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel Möglichkeiten für Küchen, die frische Zutaten und transparente Zubereitungsmethoden betonen. Dieser Trend kommt insbesondere mediterranen und zeitgenössischen gesunden Speisekonzepten zugute, die den Verbraucherpräferenzen für gesundheitsbewusste und hochwertige Mahlzeiten entsprechen.

Nach Betriebsstätte: Kettenbetriebe treiben die Marktentwicklung voran

Es wird erwartet, dass Kettenrestaurants im Jahr 2024 einen Marktanteil von 55,93 % erzielen, mit einer robusten Wachstumsrate von 9,55 % CAGR. Dieses beeindruckende Wachstum ist größtenteils auf die Einrichtung eines umfassenden Franchise-Unterstützungssystems zurückzuführen, das die Markteintrittszeiten von den früheren 8-12 Monaten auf nur noch 2 Monate erheblich verkürzt hat. Durch die Vereinfachung regulatorischer Prozesse hat dieses System Kettenrestaurants ermöglicht, ihre Aktivitäten effizienter auszubauen, Wachstumschancen zu nutzen und ihre Marktpräsenz zu stärken. Der strukturierte Ansatz beschleunigt nicht nur die Expansion, sondern gewährleistet auch Konsistenz im Betrieb, was für die Aufrechterhaltung von Markenstandards und das Vertrauen der Kunden entscheidend ist.

Unabhängige Betriebsstätten navigieren derweil durch zunehmenden Wettbewerbsdruck von ihren Kettengegenstücken. Sie behaupten jedoch weiterhin eine einzigartige Position im Markt, indem sie ihre inhärenten Stärken nutzen. Dazu gehören größere Menüflexibilität, die Fähigkeit, sich an lokale Marktpräferenzen anzupassen, und eine authentische kulturelle Anziehungskraft, die bei Verbrauchern Anklang findet, die personalisierte und einzigartige Speiseerlebnisse suchen. Darüber hinaus hat die Entwicklung des Franchise-Ökosystems, unterstützt durch Monsha'ats Finanzierungsprogramm in Höhe von 2,4 Milliarden SAR, der Branche einen erheblichen Schub gegeben. Diese Initiative erleichtert nicht nur die schnelle geografische Expansion erfolgreicher Konzepte, sondern bietet auch operative Beratung, die eine entscheidende Rolle bei der Verbesserung der Erfolgsquoten neuer Marktteilnehmer spielt.

Nach Standort: Einzelhandelsintegration verändert Essmuster

Einzelhandelsstandorte werden voraussichtlich im Jahr 2024 einen Marktanteil von 39,24 % ausmachen, mit einer Wachstumsrate von 9,21 % CAGR. Dieses Wachstum spiegelt die erfolgreiche Integration von Gastronomie- und Einkaufserlebnissen wider, die die Verweildauer der Verbraucher erhöhen und die Ausgaben pro Besuch in gemischt genutzten Entwicklungen steigern. Standalone-Standorte behalten weiterhin eine bedeutende Präsenz, stehen jedoch vor Herausforderungen durch steigende Immobilienkosten in erstklassigen Lagen. Diese Herausforderungen werden durch Vision-2030-Infrastrukturprojekte weiter verschärft, die die Nachfrage nach Gewerbeflächen in Unterhaltungs- und Tourismuszonen erhöhen.

Freizeitstandorte profitieren von wachsenden Investitionen im Unterhaltungssektor. Beispielsweise zielt SEVENs Programm im Wert von 13 Milliarden USD darauf ab, 21 Destinationen zu entwickeln und so ein gebundenes Publikum für gemeinsam ansässige Gastronomiebetriebe zu schaffen. Beherbergungsbasierte Restaurants werden durch die Expansion der Hotelpipeline unterstützt, die bis 2030 voraussichtlich 315.000 Zimmer erreichen wird. Diese Betriebe sind jedoch saisonalen Schwankungen ausgesetzt, die durch Pilgerfahrts- und Geschäftsreisemuster beeinflusst werden. Reisestandorte wie Flughäfen und Verkehrsknotenpunkte verzeichnen ein stetiges Wachstum, das durch verbesserte Konnektivität und steigendes Passagieraufkommen angetrieben wird.

Nach Servicetyp: Traditioneller Vor-Ort-Verzehr passt sich der digitalen Integration an

Es wird erwartet, dass der Vor-Ort-Verzehr im Jahr 2024 einen Marktanteil von 65,29 % beibehält, was die anhaltende Attraktivität gesellschaftlicher Speiseerlebnisse und die personalisierte Gastfreundschaft von Vollservice-Restaurants unterstreicht. Diese Präferenz verdeutlicht den Wert, den Kunden auf das Ambiente und die Servicequalität beim Auswärtsessen legen. Mitnahmedienste werden derweil voraussichtlich mit einer robusten CAGR von 9,01 % wachsen, angetrieben durch Fortschritte bei der digitalen Integration. Diese Innovationen ermöglichen es Vollservice-Restaurants, ihre Reichweite zu erweitern und die Kundennachfrage über die Grenzen traditioneller Betriebszeiten und Sitzkapazitäten hinaus zu bedienen, wodurch neue Umsatzquellen erschlossen werden.

Lieferdienste werden voraussichtlich vom schnell wachsenden Online-Essensliefermarkt profitieren, der bis 2030 voraussichtlich 13,5 Milliarden USD erreichen wird. Vollservice-Betreiber stehen jedoch vor Herausforderungen bei der Aufrechterhaltung der Rentabilität aufgrund von Provisionsstrukturen und den mit der Lieferung verbundenen betrieblichen Komplexitäten, die sich erheblich von den margenstarken Vor-Ort-Transaktionen unterscheiden, an die sie gewöhnt sind. Um diesen Herausforderungen zu begegnen, investieren viele Betreiber in eine ausgefeilte Technologieinfrastruktur. Die Implementierung einheitlicher POS-Systeme ist dabei entscheidend geworden, da sie eine nahtlose Synchronisierung von Inventar, Preisgestaltung und Auftragsmanagement über Vor-Ort-Verzehr-, Mitnahme- und Lieferkanäle hinweg ermöglicht und so betriebliche Effizienz und ein konsistentes Kundenerlebnis sicherstellt.

Geografische Analyse

Der Markt für Vollservice-Restaurants in Saudi-Arabien konzentriert sich hauptsächlich auf wichtige städtische Gebiete. Riad führt den Markt an und macht 34 % der POS-Aktivitäten in Restaurants aus, angetrieben durch seine hohe Bevölkerungsdichte, erhöhte verfügbare Einkommensniveaus und fortschrittliche Infrastruktur, die ein florierendes Gastronomie-Ökosystem unterstützt. Dschidda folgt mit 14 % der Aktivitäten und spiegelt ähnliche städtische Dynamiken wider. Die Ostprovinz, verankert durch Städte wie Dammam und Al Khobar, profitiert von ihrer Ölindustrie-Belegschaft und internationaler Geschäftspräsenz, die die Nachfrage nach Premium-Speiseerlebnissen ankurbeln. Diese Region dient auch als Testgelände für internationale Restaurantkonzepte vor ihrer breiteren Einführung im gesamten Königreich.

Sekundärmärkte, darunter Medina, Taif und Abha, entwickeln sich zu den am schnellsten wachsenden Segmenten. Diese Gebiete gewinnen an Bedeutung aufgrund von Infrastrukturentwicklung und Tourismusinitiativen im Rahmen der Vision 2030, die die Zugänglichkeit verbessern und wirtschaftliche Aktivitäten fördern. Da diese Regionen vernetzter und wirtschaftlich lebendiger werden, bieten sie erhebliche Chancen für Restaurantbetreiber, unterversorgte Märkte zu erschließen.

Megaprojekte der Vision 2030 und andere Tourismus-Infrastrukturinvestitionen schaffen zusätzliche Wachstumschancen im ganzen Land. Projekte wie NEOMs Sindalah Island, das 38 Fine-Dining-Betriebe plant, und das Rote-Meer-Projekt mit seinen 50 Resorts auf 22 Inseln gestalten die Marktdynamik neu. Qiddiyas Unterhaltungsstadt, die bis 2030 auf 48 Millionen jährliche Besucher abzielt, wird voraussichtlich eine konzentrierte Gastronomienachfrage erzeugen. Mit 800 Milliarden USD, die für Tourismus-Infrastruktur in mehreren Regionen bereitgestellt werden, expandiert der Markt über traditionelle städtische Zentren hinaus zu zweckgebauten Destinationen, die Vollservice-Gastronomieoptionen erfordern, die auf Luxustourismusziele ausgerichtet sind.

Wettbewerbslandschaft

Der Markt für Vollservice-Restaurants in Saudi-Arabien ist mäßig fragmentiert und fördert ein wettbewerbsintensives Umfeld, in dem etablierte Akteure neben aufkommenden Konzepten und internationalen Neueinsteigern koexistieren. Strategische Ansätze in diesem Markt lassen sich in drei Hauptbereiche einteilen: internationale Franchise-Expansion unter Nutzung etablierter operativer Systeme, Entwicklung lokaler Konzepte mit Betonung kultureller Authentizität und hybride Modelle, die internationale Markenbekanntheit mit regionalen Menüanpassungen kombinieren. Die Einführung von Technologie ist ein wichtiges Unterscheidungsmerkmal für erfolgreiche Betreiber, wobei integrierte POS-Systeme, Konnektivität zu Lieferplattformen und Kundenbindungsmanagement-Tools datengestützte Entscheidungsfindung und Verbesserungen der betrieblichen Effizienz ermöglichen.

Die jüngste Performance von Alamar Foods unterstreicht die Marktvolatilität, mit einem Umsatzrückgang gefolgt von einem erheblichen Nettogewinnwachstum im vierten Quartal 2024, angetrieben durch betriebliche Optimierung und strategische Positionierung. Chancen in unerschlossenen Bereichen entstehen rund um Megaprojektentwicklungen und bieten Erstmover-Vorteile für Betreiber, die bereit sind, in zweckgebaute Destinationen zu investieren, bevor eine Marktsättigung eintritt. Disruptive Trends umfassen reine Lieferkonzepte, die traditionelle Kostenstrukturen herausfordern, gesundheitsorientierte Betriebe, die von regulatorischen Transparenzanforderungen profitieren, und erlebnisorientierte Gastronomiebetriebe, die Unterhaltungselemente integrieren, um Premiumpreise zu rechtfertigen.

Das Franchise-Ökosystem expandiert rapide, wobei die Registrierungen bis zum dritten Quartal 2024 ein bemerkenswertes Niveau erreicht haben. Dieses Wachstum intensiviert den Wettbewerb und schafft gleichzeitig Möglichkeiten für skalierbare Konzepte. Die regulatorische Compliance, insbesondere hinsichtlich der Nährwertkennzeichnungsanforderungen der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel, erhöht jedoch die betriebliche Komplexität. Diese Dynamik begünstigt gut kapitalisierte Betreiber mit fortschrittlichen Lieferkettenmanagementfähigkeiten, da kleinere unabhängige Betriebe möglicherweise nicht über die Ressourcen verfügen, um umfassende Compliance-Programme umzusetzen.

Marktführer der Vollservice-Restaurants in Saudi-Arabien

Al Faisaliah Group

Americana Restaurants Intl PLC

Saleh Y Naghi (Naghi & Sons)

Bloomin' Brands Inc.

Landmark Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Michael Mina hat sein erstes saudi-arabisches Restaurant, Taleed by Michael Mina, in Riads Diriyah eröffnet. Das Lokal verbindet Minas nahöstliches Erbe mit der kulinarischen Expertise der Mina Group und bietet innovative Gerichte, die von traditionellen saudi-arabischen Aromen inspiriert sind – eine bedeutende Bereicherung der sich schnell entwickelnden kulinarischen Szene des Königreichs.

- November 2024: Dog Haus, die Fast-Casual-Marke für Hot Dogs und Burger mit 50 Standorten in den USA, debütierte in Saudi-Arabien mit großer lokaler Begeisterung. Die Marke, die kürzlich eine Partnerschaft mit Jake Paul eingegangen ist, machte Schlagzeilen und setzt ihre internationale Expansion fort, obwohl der spezifische saudi-arabische Eröffnungsstandort nicht bekannt gegeben wurde.

- August 2024: Epik Foods hat sein erstes stationäres Restaurant, Healthy & Co, in Riad, Saudi-Arabien, eröffnet. Diese Eröffnung markiert ihre Expansion von reinen Lieferküchen hin zur physischen Gastronomie und zielt auf die wachsende Nachfrage nach gesunden Lebensmitteln ab. Weitere Eröffnungen in Dschidda und Khobar sind geplant, um die regionale Präsenz von Epik Foods zu festigen.

Berichtsumfang des Marktes für Vollservice-Restaurants in Saudi-Arabien

| Asiatisch |

| Europäisch |

| Lateinamerikanisch |

| Nahöstlich |

| Nordamerikanisch |

| Andere Vollservice-Restaurant-Küchen |

| Kettenrestaurants |

| Unabhängige Betriebsstätten |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Standalone |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Küche | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Andere Vollservice-Restaurant-Küchen | |

| Nach Betriebsstätte | Kettenrestaurants |

| Unabhängige Betriebsstätten | |

| Nach Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Standalone | |

| Reise | |

| Nach Servicetyp | Vor-Ort-Verzehr |

| Mitnahme | |

| Lieferung |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielen Vollservice-Restaurants im Jahr 2025 und wie schnell werden sie bis 2030 wachsen?

Der Umsatz erreicht 16,15 Milliarden USD im Jahr 2025 und wird voraussichtlich auf 24,12 Milliarden USD steigen, was einer CAGR von 8,35 % über den Zeitraum entspricht.

Welches Küchensegment zeigt das stärkste Wachstumspotenzial in den nächsten fünf Jahren?

Lateinamerikanische Konzepte führen mit einer prognostizierten CAGR von 10,43 % und profitieren von der steigenden Nachfrage nach neuartigen, von Köchen geprägten Erlebnissen.

Wie werden die Megaprojekte der Vision 2030 die Standortstrategien für Betriebsstätten beeinflussen?

Neue Nachfragekonzentrationspunkte bei NEOM, den Roten-Meer-Resorts und Qiddiya werden Erstmover-Betreiber begünstigen, die Fine-Dining-Flächen innerhalb dieser Entwicklungen sichern.

Welche Technologie-Upgrades bieten die schnellste Amortisation für Betreiber?

Cloud-basierte POS-Systeme, die Vor-Ort-Verzehr-, Mitnahme- und Lieferkanäle synchronisieren, reduzieren die Leerlaufkapazität der Küche auf unter 5 % und verkürzen die Bestellabwicklungszeiten auf unter 12 Minuten.

Wie vergleichen sich Ketten- und unabhängige Betriebsstätten hinsichtlich ihrer Wachstumstrajektorien?

Ketten halten 55,93 % des Umsatzes im Jahr 2024 und wachsen dank Franchise-Finanzierung mit einer CAGR von 9,55 %, während unabhängige Betriebe ihre Agilität bewahren und voraussichtlich mit einer CAGR von 7,81 % wachsen werden, indem sie sich auf Nischenkonzepte konzentrieren.

Seite zuletzt aktualisiert am: