Schweden Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 27.46 Milliarden US-Dollar |

| Marktgröße (2026) | 28.49 Milliarden US-Dollar |

| Marktgröße (2031) | 34.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.77% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Schweden Fracht- und Logistikmarkts im Jahr 2026 wird auf 28,49 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 27,46 Milliarden USD, mit Projektionen für 2031 von 34,29 Milliarden USD, was einem Wachstum von 3,77 % CAGR über 2026-2031 entspricht. Der Aufschwung ist auf anhaltende Infrastrukturausgaben, die beschleunigte Elektrifizierung des Schwerlastverkehrs und die rasche Einführung von Lagerautomatisierung zurückzuführen. Robuste Handelsverbindungen mit dem übrigen Europa sichern die Nachfrage, während die Kapazitätserweiterung des Hafens von Göteborg zusätzliche Seeverkehrsströme anzieht. Der Luftfrachtverkehr ist zwar klein, entwickelt sich jedoch auf der Grundlage von Exporten hochwertiger Fertigungsprodukte und steigenden grenzüberschreitenden E-Commerce-Paketen schnell. Unterdessen beginnen die Schienenvolumina zu steigen, da die CO₂-Bepreisung Fracht von der Straße weg verlagert, und ein dichtes Paketschließfachnetz erleichtert die Zustellung auf der letzten Meile in Großstädten.

Wichtigste Erkenntnisse des Berichts

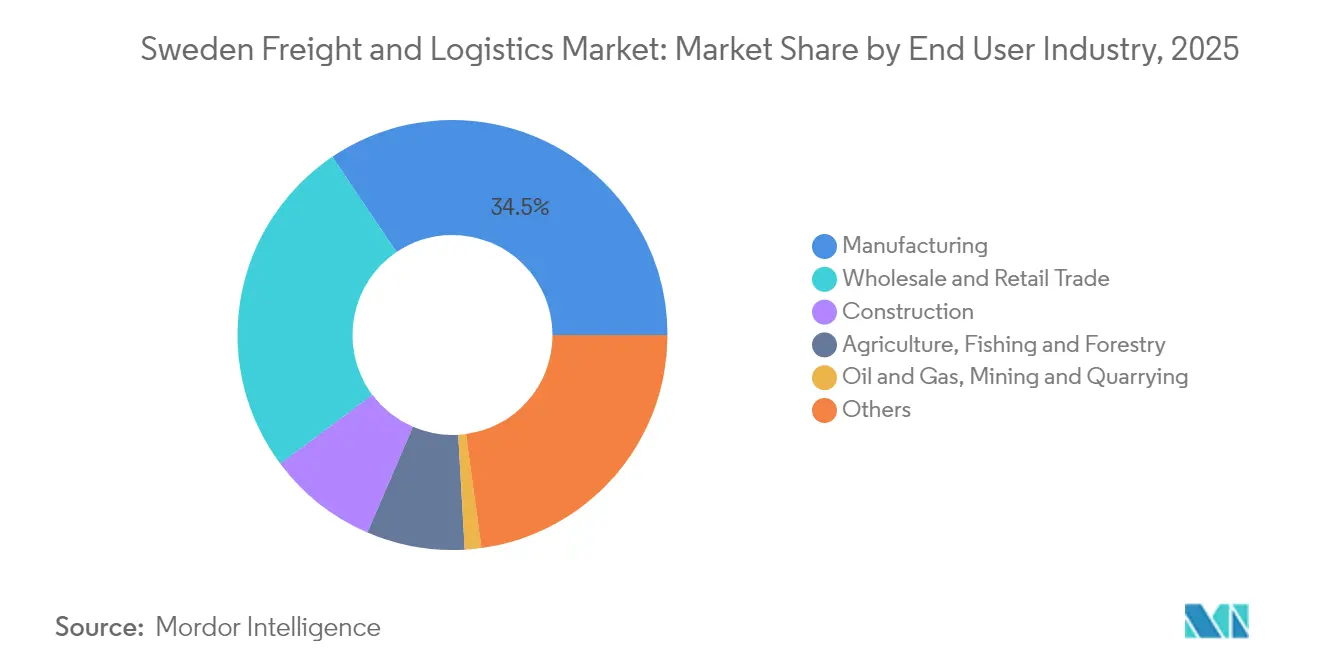

- Nach Endverbraucherbranche führte die Fertigung mit einem Anteil von 34,45 % am Schweden Fracht- und Logistikmarkt im Jahr 2025, während der Groß- und Einzelhandel mit einer prognostizierten CAGR von 4,02 % zwischen 2026-2031 das stärkste Wachstum verzeichnen soll.

- Nach Logistikfunktion führte das Segment Gütertransport mit 62,95 % der Größe des Schweden Fracht- und Logistikmarkts im Jahr 2025; das Segment Kurier-, Express- und Paketdienste (KEP) wächst am schnellsten, wobei internationale KEP-Dienste zwischen 2026-2031 voraussichtlich mit einer CAGR von 4,47 % wachsen werden.

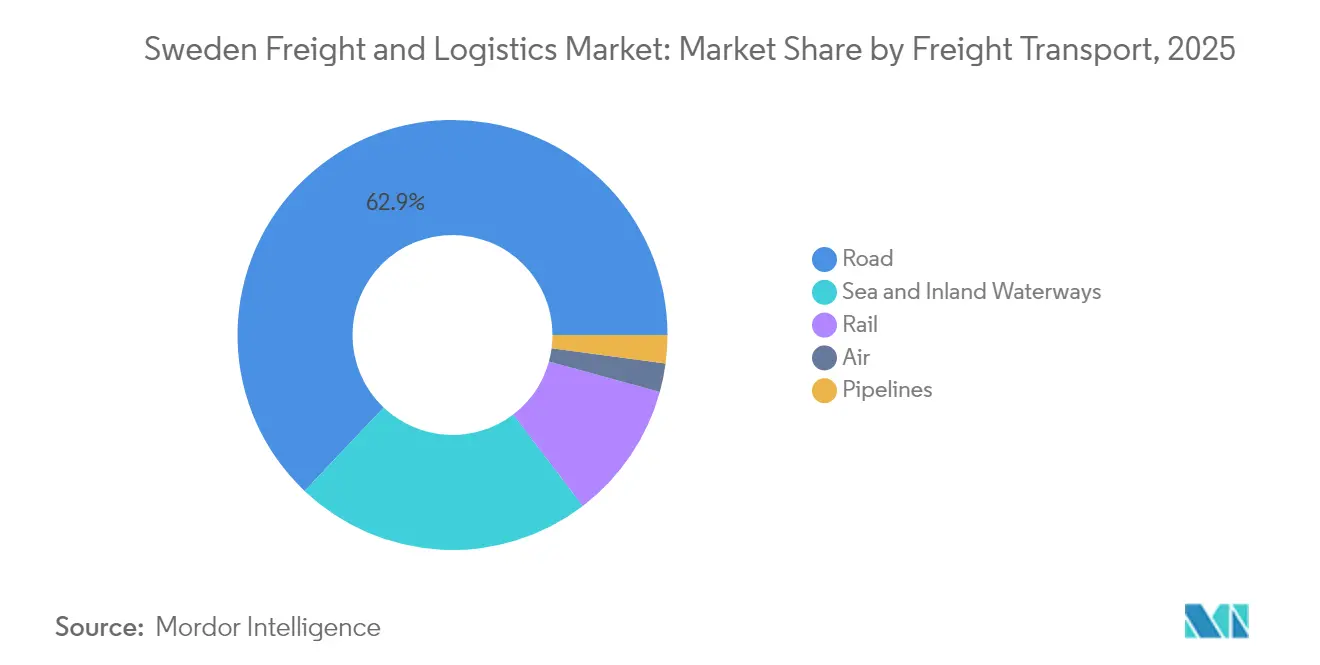

- Nach Gütertransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 62,92 %, während der Luftfrachtverkehr zwischen 2026-2031 voraussichtlich die stärkste CAGR von 4,22 % verzeichnen wird.

- Nach KEP-Segment erfassten Inlandslieferungen im Jahr 2025 einen Umsatzanteil von 63,40 %; internationale KEP-Werte sollen zwischen 2026-2031 mit einer CAGR von 4,47 % wachsen.

- Nach Lager- und Lagerhaltunstyp entfielen im Jahr 2025 91,50 % des Umsatzanteils auf nicht temperaturgeführte Einrichtungen, während temperaturgeführte Flächen zwischen 2026-2031 voraussichtlich mit einer CAGR von 3,6 % wachsen werden.

- Nach Speditionsdienstleistung dominierten See- und Binnenwasserstraßen mit einem Umsatzanteil von 70,35 % im Jahr 2025 und dem erwarteten schnellsten Wachstum mit einer CAGR von 3,98 % zwischen 2026-2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Fracht- und Logistikmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Investitionen in grüne Frachtkorridore und elektrifizierte Straßennetze | +1.0% | National, mit Konzentration auf wichtige Autobahnen E20 und E4 | Langfristig (≥ 4 Jahre) |

| Erweiterung der Kapazität des Hafens Göteborg zur Unterstützung exportorientierter Industrien | +1.1% | Westschweden, mit Ausstrahlungseffekten auf das gesamte Land | Mittelfristig (2-4 Jahre) |

| Verlagerung von Fracht von der Straße auf die Schiene durch CO₂-Besteuerung und EU-Richtlinie "Fit für 55" | +0.8% | National, mit Schwerpunkt auf wichtigen Frachtkorridoren | Mittelfristig (2-4 Jahre) |

| Wachsende Einführung von Lagerautomatisierung und Robotik zur Kompensation von Arbeitskräftemangel | +0.6% | Städtische Zentren (Stockholm, Göteborg, Malmö) | Mittelfristig (2-4 Jahre) |

| Digitalisierung des Frachtmanagements und Echtzeit-Transparenzlösungen | +0.5% | National, insbesondere städtische Logistik | Kurz- bis mittelfristig (1-4 Jahre) |

| Anstieg der Paketvolumina, der die Nachfrage nach Zustellung auf der letzten Meile in ganz Schweden beschleunigt | +0.4% | National, mit Konzentration in städtischen und vorstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in grüne Frachtkorridore und elektrifizierte Straßennetze

Schweden plant, bis 2030 2.000 km stark befahrener Autobahnen zu elektrifizieren, einschließlich der weltweit ersten dauerhaften Elektrostraße auf dem E20-Korridor[1]Euronews Staff, "Schweden baut die weltweit erste permanente elektrifizierte Straße," euronews.com . Dynamisches Laden wird die Lkw-Akkupacks um bis zu 71 % verkleinern und damit Fahrzeuggewicht und -kosten senken. Da der Straßengüterverkehr im Jahr 2024 einen Anteil von 63,41 % am Gütertransportsegment hielt, wird die Elektrifizierung der Korridore die Kostenstrukturen für Fernverkehrsbetreiber neu gestalten und die Einführung von Elektro-Schwerlastfahrzeugen beschleunigen.

Erweiterung der Kapazität des Hafens Göteborg zur Unterstützung exportorientierter Industrien

Das Arendal-2-Terminal, das 2024 zu Kosten von 60 Millionen EUR (66,21 Millionen USD) fertiggestellt wurde, fügt 144.000 m² Kai- und Lagerfläche hinzu und hebt die jährliche Containerabfertigung deutlich über den Rekord von 914.000 TEU aus dem Jahr 2023. Gleisaufrüstungen ermöglichen nun 240 Züge pro Tag, dreimal so viele wie zuvor. Die vertiefte Fahrrinne des Hafens erweitert den Schiffsmix und verankert das Wachstum des Schweden Fracht- und Logistikmarkts durch die Unterstützung exportorientierter Hersteller.

Verlagerung von Fracht von der Straße auf die Schiene durch CO₂-Besteuerung und EU-Richtlinie "Fit für 55"

Die Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem (ETS) und höhere Straßenbenutzungsgebühren machen die Schiene kostenwettbewerbsfähiger. Studien prognostizieren, dass die Kosten für Schiffskraftstoffe im Europäischen Wirtschaftsraum um 11-42 % steigen werden, was Verlader dazu veranlasst, dichteren Frachttransport auf die Schiene zu verlagern. Nationale Ziele zur Reduzierung von Treibhausgasen unterstützen den Wandel zusätzlich, obwohl Analysten warnen, dass Anreize der Dekarbonisierung des Straßenverkehrs voraus sein müssen.

Wachsende Einführung von Lagerautomatisierung und Robotik zur Kompensation von Arbeitskräftemangel

Eine Bestandsaufnahme von 50 großen Einzelhändlern zeigt eine deutliche Verlagerung hin zu Waren-zu-Person-Systemen, autonomen mobilen Robotern und digitalen Zwillingen, wobei die Automatisierungsintensität bis 2030 stark ansteigen soll. Personalengpässe, insbesondere in alternden ländlichen Bezirken, treiben die Nachfrage nach automatisierten Lager- und Abrufsystemen an, da Betreiber das Serviceniveau trotz eines prognostizierten Arbeitskräftemangels von 410.000 Beschäftigten sichern wollen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapazitätsengpässe auf wichtigen Schienengüterverkehrsstrecken (Nordisches Dreieck) verursachen Verzögerungen | -0.6% | Wichtige Schienenkorridore, die Stockholm, Göteborg und Malmö verbinden | Mittelfristig (2-4 Jahre) |

| Hohe Logistikkosten durch lange Transportstrecken und geringe Rückfrachtverwertung im Norden | -0.4% | Nordschweden (Region Norrland) | Langfristig (≥ 4 Jahre) |

| Fahrermangel verschärft durch alternde Belegschaft und restriktive Migrationsregeln | -0.3% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Hafenstreiks und gewerkschaftliche Störungen beeinträchtigen den Containerdurchsatz | -0.3% | Hafenstädte (hauptsächlich Göteborg) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe auf wichtigen Schienengüterverkehrsstrecken verursachen Verzögerungen

Die Schiene trägt einen deutlich geringeren Anteil am nationalen Güterverkehr, teilweise weil dem Korridor des Nordischen Dreiecks Trassen für steigende Frachtströme fehlen. Die Malmbanan-Eisenerzlinie erlitt 2023 mehrere Entgleisungen, die den Handel wochenlang zum Erliegen brachten. Obwohl 165 Milliarden SEK (16,35 Milliarden USD) für Schienenaufrüstungen bis 2033 bereitgestellt wurden, argumentieren Branchenverbände, dass der Betrag hinter den benötigten 280 Milliarden SEK (27,74 Milliarden USD) zurückbleibt, um kritische Engpässe zu beseitigen[2]Schwedische Verkehrsverwaltung, "Nationaler Verkehrsinfrastrukturplan 2022-2033," trafikverket.se.

Hohe Logistikkosten durch lange Transportstrecken und geringe Rückfrachtverwertung im Norden

Geringe Dichte zwingt Lkw, auf nördlichen Routen leer zurückzufahren, was die Stückkosten 25-40 % über den nationalen Durchschnitt treibt[3]OECD, "Internationaler Handel im Zuge mehrfacher Schocks," oecd.org . Transport macht bis zu 18 % der Produktionskosten für Forst- und Bergbauunternehmen aus, was die Wettbewerbsfähigkeit mindert, bis der Bottnische Korridor-Schienenlink später im nächsten Jahrzehnt fertiggestellt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung treibt die Logistiknachfrage an

Das Fertigungssegment hatte im Jahr 2025 den größten Anteil von rund 34,45 % am Schweden Fracht- und Logistikmarkt. Automobil-, Maschinen- und Hightech-Hersteller leiten erhebliche Volumina über Göteborg und intermodale Depots, was zeitdefinierte, multimodale Lösungen erfordert. Das Groß- und Einzelhandelssegment soll mit einer prognostizierten CAGR von 4,02 % (2026-2031) am schnellsten wachsen, was signalisiert, dass die Paketschwemme des Online-Handels den Abstand stetig verringern wird. Das Bauwesen stützt sich auf den Massentransport von Zement, Stahl und Projektfracht im Zusammenhang mit dem Ausbau erneuerbarer Energien. Landwirtschaft, Fischerei und Forstwirtschaft: Starke Zellstoffexporte über Göteborg hielten die Ströme trotz globaler Preisschwankungen stabil. Bergbau und Energie stützen dedizierte Schienen- und Hafeninfrastruktur im Norden.

Die Wachstumsaussichten unterscheiden sich je nach Branche. Die Fertigung rüstet weiterhin für elektrifizierte Mobilität und CO₂-arme Metalle um, was die Nachfrage nach eingehenden Batteriezellen und ausgehenden Fertigfahrzeugen ankurbelt. Der Groß- und Einzelhandel nutzt Paketschließfächer und Same-Day-Dienste, um Kundenangebote zu schärfen. Die Baulogistik profitiert von staatlichen Mitteln für elektrifizierte Autobahnen und Hafenerweiterungen. Rohstoffsektoren sind auf die Zuverlässigkeit der Schiene angewiesen; jede Störung leitet hochtonnagehaltiges Erz zurück auf die Straße und belastet die Nachhaltigkeitsziele. Insgesamt berücksichtigen 8 von 10 nordischen Verbrauchern Nachhaltigkeit beim Kauf, was Verlader in allen Branchen unter Druck setzt, die Distribution zu dekarbonisieren.

Nach Logistikfunktion: Gütertransport dominiert, während Kurier-, Express- und Paketdienste (KEP) beschleunigen

Der Gütertransport erwirtschaftete 62,95 % des Gesamtumsatzes im Schweden Fracht- und Logistikmarkt im Jahr 2025. Der Straßengüterverkehr blieb führend und bewältigte Kurzstreckenpaletten, Sammelgut und temperaturgeführte Lebensmittelverteilung. See- und Binnenwasserstraßengüterverkehr profitierte von direkten Asien-Linien, die Göteborg anlaufen. Der Schienengüterverkehr gewann Marktanteile, wo Grünstahlhersteller Terminkontrakte für emissionsfreien Schienentransport abschlossen. Der Luftfrachtverkehr ist klein, aber strategisch wichtig für hochwertige Elektronik und dringende Ersatzteile und soll zwischen 2026-2031 mit einer CAGR von 4,22 % wachsen. Das KEP-Segment erzielte einen erheblichen Umsatzanteil am Gesamtumsatz auf der Grundlage von E-Commerce und grenzüberschreitenden Angeboten für den nächsten Tag. Die Spedition konsolidiert sich, da globale Vermittler Nischen-Skandinavische Makler übernehmen, um digitale Buchungstools zu skalieren. Das Lager- und Lagerhaltungssegment ist der Hotspot für Automatisierungsversuche; nicht temperaturgeführte Einrichtungen dominieren mit einem Segmentanteil von 91,50 % im Jahr 2025.

Die Margentrends variieren. Straßentransportunternehmen sehen sich höheren Kapitalaufwendungen gegenüber, da sie Flotten elektrifizieren, doch niedrigere Kraftstoff- und Wartungskosten gleichen einige Kosten aus. Reedereien müssen ETS-Gebühren einkalkulieren, was sie zu LNG, Methanol oder Biodiesel drängt. Luftfrachtbetreiber betten Aufschläge für nachhaltigen Flugkraftstoff in Skandinaviens größten Drehkreuzen ein. Spediteure fusionieren, um Transparenzplattformen zu finanzieren, die jeden Verkehrsträger abdecken können. Lagerbetreiber investieren stark in Robotik und tauschen höhere Investitionsausgaben gegen Arbeitseinsparungen und verbesserten Durchsatz.

Nach Kurier-, Express- und Paketdiensten: E-Commerce gestaltet Liefernetzwerke um

Im KEP-Bereich entfielen auf Inlandspakete im Jahr 2025 ein Umsatzanteil von 63,40 %. Internationale Ströme sind zwar kleiner, sollen aber mit einer CAGR von 4,47 % (2026-2031) schneller wachsen als inländische. E-Commerce-Bestellungen führten allein bei PostNord im Jahr 2023 zu 243 Millionen Paketen, ein Anstieg von 6 % gegenüber dem Vorjahr. Verbraucher schätzen Wahlmöglichkeiten: 59 % möchten den Liefermodus auswählen, und die Präferenz für Paketschließfächer stieg 2023 auf 20 % gegenüber 5 % vier Jahre zuvor. Die Hauszustellung wird von 68 % der Käufer bevorzugt, aber nur 42 % der Händler bieten sie an, was Raum für Innovatoren lässt.

Der Wettbewerb ist intensiv. PostNord hatte 2023 den höchsten Segmentanteil, gefolgt von DHL mit dem zweithöchsten Segmentanteil. Deutsche Bahn/DB Schenker, UPS und FedEx halten jeweils niedrige einstellige Anteile. Konsolidierung steht bevor: DSVs Übernahme von DB Schenker im Jahr 2025 erweitert die grenzüberschreitende Paketkapazität. Technologie ist im aktuellen Markt entscheidend. PostNords KI-gestützter Rosersberg-Sortierer steigert den stündlichen Durchsatz um 70 % und erhöht die Genauigkeit auf 99,8 %. Betreiber beeilen sich, Lieferfahrzeuge auf der letzten Meile zu elektrifizieren, um städtische Sauberluftauflagen zu erfüllen.

Nach Lagerung und Lagerhaltung: Automatisierung transformiert den Betrieb

Nicht temperaturgeführte Gebäude machten 2025 91,50 % des Segmentumsatzanteils aus, da Schwedens Exporte auf Papier, Maschinen und Konsumgüter ausgerichtet sind. Der Marktanteil des Schweden Fracht- und Logistikmarkts für automatisierte Lösungen steigt, da Einzelhändler Waren-zu-Person-Technologie einsetzen, um die SKU-Proliferation zu bewältigen. Die durchschnittliche Automatisierungsdurchdringung soll sich bis 2030 verdoppeln. Ein Beispiel: Eine Logistikimmobilie in Borås wechselte 2024 den Besitzer und wurde für ihr AutoStore-Raster und ihre 12-Tonnen-Bodenbelastung geschätzt.

Temperaturgeführte Lagerung, die zwischen 2026-2031 voraussichtlich mit einer CAGR von 3,6 % wachsen wird, bedient Pharmazeutika und einen florierenden Tiefkühlkostsektor. EQTs Übernahme von Constellation Cold Logistics unterstreicht den Appetit von Private Equity auf temperaturgeführte Knoten. Betreiber rüsten auf natürliche Kältemittel um und streben BREEAM-Zertifizierungen an, um multinationale Mieter zu binden, die wissenschaftsbasierte Ziele verfolgen.

Nach Gütertransportmodus: Straßenflexibilität trifft auf Schienennachhaltigkeit

Der Straßengüterverkehr hatte 2025 einen Umsatzanteil von 62,92 %. Seine Reichweite in verstreuten Städten ist unübertroffen, insbesondere für verderbliche Waren und Hauszustellungspakete. Der Straßengüterverkehr soll wachsen, da Ladekorridore die Gesamtbetriebskosten für batterieelektrische Lkw senken. Der See- und Binnenwasserstraßengüterverkehr wurde durch Göteborgs Tiefseeverknüpfungen und Stena Lines Ostsee-Ro-Ro-Linien verankert. Der Schienengüterverkehr könnte im Wert wachsen, wenn Kapazitätserweiterungen im Nordischen Dreieck mit der Nachfrage Schritt halten. Der Luftfrachtverkehr soll zwischen 2026-2031 die stärkste CAGR von 4,22 % erzielen, angetrieben durch Halbleiterausrüstungen und Biotechnologiesendungen, die Geschwindigkeit über Kosten stellen.

Die Wettbewerbsfähigkeit der Schiene hängt von Infrastrukturarbeiten ab, die im Rahmen des nationalen Plans von 165 Milliarden SEK (16,35 Milliarden USD) finanziert werden. Verlader sind bereit, hochdichten Frachttransport zu verlagern, sobald Blockzugtrassen garantiert sind. Straßentransportunternehmen planen, die Emissionen bis 2030 durch eine Mischung aus Elektro- und Biogasflotten zu halbieren. Schifffahrtsbetreiber bereiten sich darauf vor, ETS-Kosten weiterzugeben, erproben aber auch grünes Methanol-Bunkern. Das Wachstum der Luftfracht bleibt an die Bauchkapazität auf interkontinentalen Passagierflügen gebunden; die Wiederherstellung des Flugplans nach der Pandemie ist ein Rückenwind.

Nach Spedition: Maritime Dominanz inmitten modaler Integration

See- und Binnenwasserstraßenspedition repräsentierte 2025 einen Umsatzanteil von 70,35 % und spiegelt damit Schwedens Exportprofil schwerer und sperriger Güter wider. Die Größe des Schweden Fracht- und Logistikmarkts für See- und Binnenwasserstraßenspedition wird zwischen 2026-2031 mit einer CAGR von 3,98 % prognostiziert, unterstützt durch integrierte digitale Plattformen, die See- und letzte-Meile-Abschnitte zusammenfügen. Luftfrachtspedition bedient Just-in-Time-Lieferketten in der Elektronik- und Biowissenschaftsbranche. Der Rest umfasst Zollabfertigung, Projektfracht und Lieferkettenberatung.

Die Konsolidierung ist lebhaft. Logwin kaufte Ende 2024 Infranordic Shipping, um die skandinavische Reichweite zu stärken und TMS-Lösungen zu integrieren. Käufer suchen Skalierung, um Echtzeittransparenz, CO₂-Verfolgung und Compliance-Module zu nutzen. Spediteure sichern sich auch Schienenkapazitätsblöcke als Absicherung gegen maritime ETS-Aufschläge.

Geografische Analyse

Westschweden, verankert durch Göteborg, ist das wichtigste Logistikgateway des Landes. Der Hafen bewältigte 57 % des nationalen Containerdurchsatzes und verzeichnete im ersten Halbjahr 2024 ein Volumenwachstum von 5 %. Angrenzende Schienenaufrüstungen verdreifachten die täglichen Zugtrassen und verbanden exportstarke Cluster in Jönköping und Västra Götaland. Die laufende Vertiefung der Fahrrinne nimmt größere LNG-fähige Schiffe auf und stärkt den Schweden Fracht- und Logistikmarkt als unverzichtbaren nordischen Knotenpunkt.

Das Stockholm-Mälaren-Becken beherbergt Schwedens größtes Verbrauchereinzugsgebiet. Verteilzentren rund um Eskilstuna und Västerås unterstützen die Paketzustellung am nächsten Tag in der Hauptstadtregion. Die steigende Nachfrage nach Wahlmöglichkeiten treibt Investitionen in Mikro-Fulfillment-Standorte und Paketschließfachnetze an. E-Commerce-Akteure setzen KI-gestützte Nachfrageplanung ein, um städtische Verkehrsspitzen zu minimieren und gleichzeitig Serviceversprechen einzuhalten. Die Nähe zum wachsenden Frachtvorfeld von Arlanda unterstützt zeitkritische Pharma- und Modeimporte für Boutiquen in Mittelschweden.

Der Süden, einschließlich Malmö, nutzt die Öresundbrücke, um den Handel nach Dänemark und Kontinentaleuropa zu lenken. Der Kopenhagen-Malmö-Hafen meldete 2023 einen Frachtanstieg von 12 % und sicherte sich 44 Millionen EUR (48,56 Millionen USD) an EU-Grünhafenförderung. Immobilieninvestoren fügen weiterhin nachhaltige Logistikparks in der Nähe des E6-Korridors hinzu, angelockt durch die Nachfrage nach grenzüberschreitender Auftragsabwicklung. Die Gartenbauexporte Skånes generieren Rückfracht für Kühlfahrzeuge, die sonst leer aus nördlichen Märkten zurückkehren.

Wettbewerbslandschaft

Der Schweden Fracht- und Logistikmarkt zeichnet sich durch eine Mischung aus globalen Integratoren und spezialisierten regionalen Betreibern aus. DSVs Übernahme von DB Schenker im Wert von 15,7 Milliarden USD im April 2025 hebt die dänische Gruppe in die Spitzenklasse der nordischen Dienstleister und erschließt Kostensynergien von bis zu 770 Millionen USD jährlich. PostNord bleibt einer der führenden KEP-Anbieter; seine Sortierplattform mit digitalem Zwilling steigert den Durchsatz um 6-8 % und senkt gleichzeitig die Fehlerquoten, was seinen Vorsprung in einem margenknappen Paketmarkt sichert. DHL, ein weiterer bedeutender Akteur im Markt, demonstrierte seine grünen Qualitäten durch die Eröffnung eines solarbetriebenen Logistikzentrums in Örebro im Januar 2025.

Regionale Herausforderer besetzen Nischen. Bring strebt bis 2025 eine vollständig fossilfreie Paketzustellung an und berichtet bereits von einer CO2-Reduzierung von 51 % gegenüber dem Stand von 2012. Instabee nutzt App-basierte Aggregation, um Lieferungen mit Verbraucherplänen abzustimmen und den städtischen Marktanteil der etablierten Anbieter zu untergraben. Immobilieninvestoren wie Storebrand und EQT leiten Kapital in automatisierte und temperaturgeführte Lager, sodass Drittlogistikanbieter skalieren können, ohne die Bilanz stark zu belasten.

Die Strategie schwenkt auf End-to-End-Kontrolle um. A.P. Moller-Maersks Omnichannel-Einrichtung in Torsvik im Wert von 45 Millionen USD verbindet Lagerung mit Kontraktlogistik und entspricht dem Ziel, bis 2030 die Hälfte des Gruppenerlöses aus Nicht-Seeverkehrsdiensten zu erzielen. Spediteure und Frachtführer bündeln gleichermaßen Transparenz-, Compliance- und Nachhaltigkraftstoffoptionen, um multinationale Verlader zu halten, die ihre Scope-3-Berichterstattung verschärfen.

Branchenführer im Schweden Fracht- und Logistikmarkt

DSV A/S (einschließlich DB Schenker)

DHL Group

PostNord (einschl. PostNord Sverige AB)

A.P. Moller - Maersk (einschließlich Maersk Sverige AB)

Green Cargo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,22 Milliarden EUR (15,69 Milliarden USD) ab und schuf damit einen Logistikgiganten mit einem Umsatz von 37 Milliarden USD.

- März 2025: A.P. Moller-Maersk eröffnete ein 43.000 m² großes automatisiertes Lager in Torsvik, das zu 100 % mit erneuerbaren Energien betrieben wird.

- Februar 2025: PostNord nahm einen KI-gesteuerten Sortierer im Wert von 65 Millionen USD in Rosersberg in Betrieb und erhöhte die Kapazität auf 40.000 Pakete pro Stunde.

- Januar 2025: DHL eröffnete ein 25.000 m² großes BREEAM-Excellent-Logistikzentrum in Örebro mit einer Solarleistung von 1,2 GWh.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den schwedischen Fracht- und Logistikmarkt als alle bezahlten Umsätze, die entstehen, wenn unabhängige Anbieter Waren innerhalb Schwedens, nach Schweden hinein oder aus Schweden heraus auf dem Land-, Schienen-, See-, Luft- oder Pipelineweg befördern und wenn sie verwandte Dienstleistungen wie Spedition, Lagerhaltung, KEP und Zollabfertigung anbieten. Der Wertpool erfasst daher ausschließlich externe Ausgaben, nicht die internen Kosten von Eigenflotten oder shipper-eigenen Depots.

Ausschluss aus dem Geltungsbereich: Personenverkehr und rein interne Logistikoperationen sind nicht Gegenstand dieser Betrachtung.

Segmentierungsübersicht

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Nach Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportmodus

- Luft

- See- und Binnenwasserstraßen

- Sonstige

- Nach Transportmodus

- Gütertransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserstraßen

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Spediteure, 3PL-Manager, Hafenbehörden und große B2B-Verlader in Stockholm, Göteborg, Malmö und dem Eisenerzkorridor. Diese Gespräche validieren Tarifkorridore, Auslastungsniveaus, aufkommende Grünkorridor-Prämien und helfen uns, die zugrunde liegenden Kosten- und Auslastungsannahmen vor der abschließenden Triangulation zu verfeinern.

Desk Research

Wir kartieren zunächst die Nachfragebasis anhand der Verkehrsvolumina der Schwedischen Transportverwaltung, der Handels- und Produktionsreihen von Statistics Sweden, der modalen Aufteilungen von Eurostat, der Durchsatztabellen des Hafens Göteborg sowie der Positionspapiere von Branchenverbänden wie Sveriges Åkeriföretag. Unternehmensberichte, IPO-Prospekte und Investorenpräsentationen beleuchten Serviceerträge und Kostenstrukturen, während über Dow Jones Factiva abgerufene Nachrichtenströme Tarifverschiebungen und Kapazitätserweiterungen verfolgen. Kostenpflichtige Datenbanken – D&B Hoovers für Betreiberfinanzdaten und Questel für Patentaktivitäten rund um autonomes Fahren – liefern weitere Granularität. Die genannten Quellen veranschaulichen unseren Ansatz; viele weitere öffentliche und abonnementbasierte Datensätze wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit Schwedens Frachtleistung (Tonnen-km und SEK-Umsatz) und rekonstruiert den Wert durch Anwendung von Servicemix-Gewichtungen und durchschnittlichen Verkaufspreisen. Die Ergebnisse werden anschließend mit selektiven Bottom-up-Aggregationen verglichen, die aus den Umsätzen führender Spediteure und Stichproben von Lagermietsätzen abgeleitet werden. Zu den wichtigsten Variablen zählen das Wachstum von E-Commerce-Paketen, Verschiebungen des Schienenverkehrsanteils im Rahmen der schwedischen CO₂-Steuer, Kraftstoffindexierungsklauseln, die Einführung von Lagerautomatisierung sowie durchschnittliche Liegezeiten von Exportcontainern. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um die Sensitivität gegenüber BIP, Dieselpreisen und den politischen Meilensteinen des EU-Programms Fit-for-55 zu erfassen. Lücken in der Bottom-up-Abdeckung, insbesondere bei Nischen-KEP-Routen, werden durch Interpolationen geschlossen, die im Rahmen von Primärinterviews abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen anhand unabhängiger Handelsstatistiken sowie eine Freigabe durch leitende Mitarbeiter. Die Datenbank wird jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Kraftstoffpreise, Arbeitskosten oder regulatorische Entscheidungen vorher festgelegte Schwellenwerte überschreiten.

Glaubwürdigkeit unserer Ausgangsbasis für den schwedischen Fracht- und Logistikmarkt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungskörbe wählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Lagereinnahmen berücksichtigt werden, wie interne Flottenausgaben behandelt werden und ob Postsubventionen in die KEP-Gesamtwerte eingerechnet werden. Unsere disziplinierte Bereichsauswahl, die jährliche Aktualisierung und die zweistufige Validierung gewährleisten, dass Stakeholder eine stabile, transparente Ausgangsbasis erhalten, die sie nachvollziehen können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 27,46 Mrd. (2025) | Mordor Intelligence | - |

| USD 42,0 Mrd. (2024) | Global Consultancy A | Bündelt Eigenflottenkosten und staatliche Postförderung |

| USD 3,8 Mrd. (2023) | Market Analytics B | Berücksichtigt nur den Straßengüterverkehrsumsatz; schließt Spedition & Lagerhaltung aus |

Insgesamt zeigt der Vergleich, dass Marktwerte stark schwanken, wenn zu weit gefasste Kosten einbezogen oder wesentliche Funktionen ausgelassen werden. Durch die Verankerung der Schätzungen an extern verifizierbaren Frachtströmen und Serviceumsätzen liefert Mordor Intelligence eine ausgewogene, entscheidungsreife Perspektive.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweden Fracht- und Logistikmarkt im Jahr 2026?

Er beläuft sich auf 28,49 Milliarden USD und soll bis 2031 einen Wert von 34,29 Milliarden USD erreichen, was einer CAGR von 3,77 % (2026-2031) entspricht.

Welcher Gütertransportmodus hat den größten Anteil?

Der Straßengüterverkehr dominiert mit einem Anteil von 62,92 % im Jahr 2025 dank flexibler Reichweite auf der letzten Meile.

Was ist das am schnellsten wachsende Segment im Gütertransport?

Der Luftfrachtverkehr führt mit einer erwarteten CAGR von 4,22 % zwischen 2026 und 2031, angetrieben durch hochwertige Exporte und E-Commerce.

Wer sind die führenden KEP-Anbieter in Schweden?

PostNord führt mit einem Marktanteil von 34,10 %, gefolgt von DHL mit 19,52 % und Posten Bring.

Wie gestaltet die Elektrifizierung den Gütertransport?

Staatliche Pläne zur Elektrifizierung von 2.000 km Autobahnen und Pilotstraßen mit dynamischer Aufladung sollen die Betriebskosten für Elektro-Schwerlastfahrzeuge senken und die Emissionen auf Fernverkehrskorridoren reduzieren.

Welche Herausforderungen begrenzen das Wachstum des Schienengüterverkehrs?

Kapazitätsengpässe auf dem Korridor des Nordischen Dreiecks und Finanzierungslücken bei Gleisaufrüstungen verzögern die modale Verlagerung von der Straße auf die Schiene.

Seite zuletzt aktualisiert am: