Ukraine-Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.14 Milliarden US-Dollar |

| Marktgröße (2026) | 15.35 Milliarden US-Dollar |

| Marktgröße (2031) | 16.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.37% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ukraine-Fracht- und Logistikmarktanalyse von Mordor Intelligence

Die Größe des Ukraine-Fracht- und Logistikmarktes wird voraussichtlich von USD 15,14 Milliarden im Jahr 2025 auf USD 15,35 Milliarden im Jahr 2026 wachsen und bis 2031 USD 16,43 Milliarden bei einer CAGR von 1,37 % über den Zeitraum 2026–2031 erreichen. Wiederhergestellte Volumina auf Schienentransitkorridoren, die Wiedereröffnung von Schwarzmeerrouten und vereinfachte EU-Grenzverfahren stützen diese gedämpfte, aber stetige Expansion. Die Frachtströme verlagern sich zunehmend nach Westen, angetrieben durch den genehmigungsfreien Straßenzugang zur EU, während Wiederaufbauausgaben die inländische Transport- und Lagernachfrage ankurbeln. Stabilisierte Kriegsrisikoversicherungsprämien, gestützt durch die Unity-Fazilität, senken weiterhin die Betriebskosten für Verlader. Unterdessen verankern das staatliche Programm „Großer Bau” und die EU-geförderten Solidaritätskorridore langfristige Investitionen in multimodale Infrastruktur.

Wichtigste Erkenntnisse des Berichts

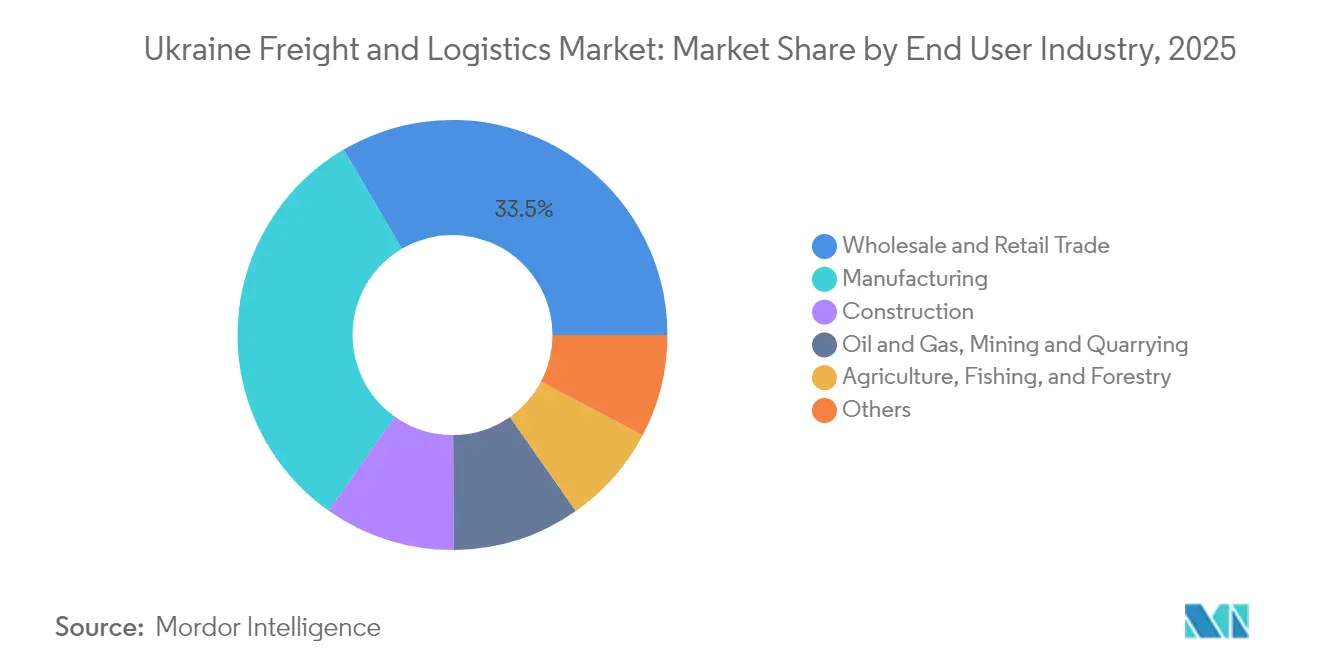

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel im Jahr 2025 mit einem Anteil von 33,45 % an der Größe des Ukraine-Fracht- und Logistikmarktes; die Fertigung verzeichnet mit einer CAGR von 1,56 % zwischen 2026–2031 das schnellste prognostizierte Wachstum.

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Anteil von 73,78 % am Ukraine-Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (KEP) voraussichtlich mit einer CAGR von 1,59 % zwischen 2026–2031 wachsen werden.

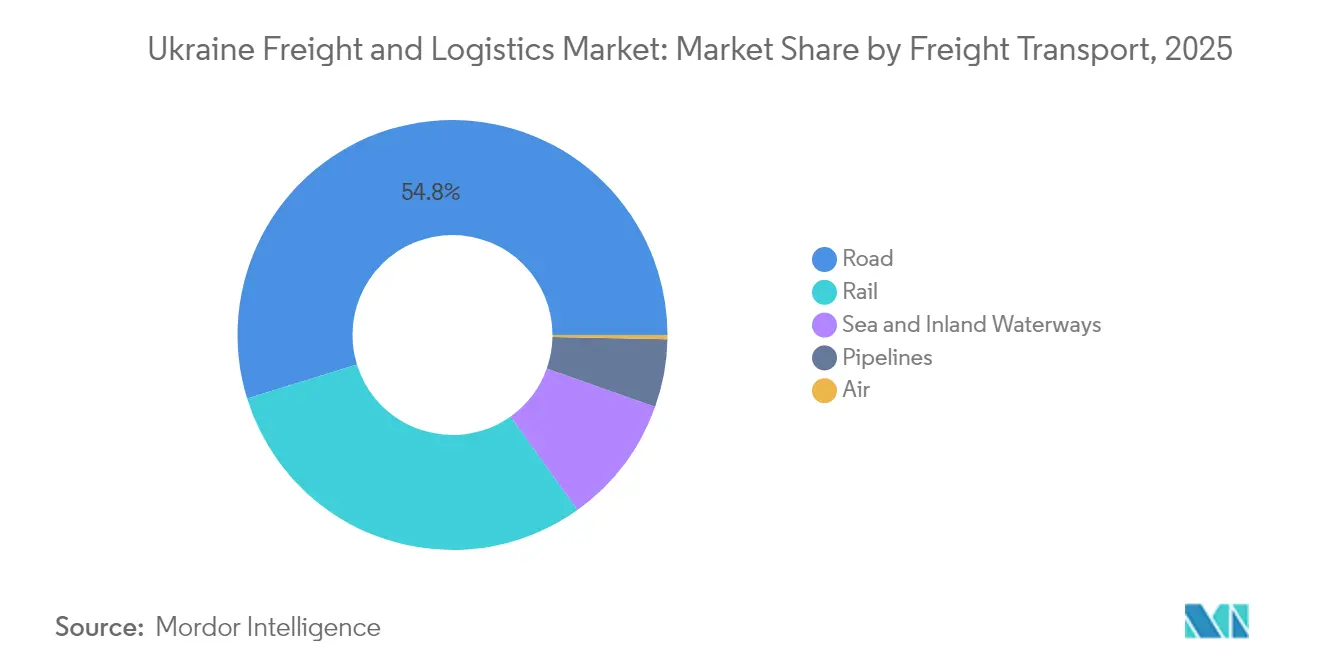

- Beim Frachttransport erzielte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 54,78 %; der See- und Binnenwasserwegegüterverkehr wird voraussichtlich mit einer CAGR von 1,82 % zwischen 2026–2031 expandieren.

- Nach KEP-Zieldestination entfielen im Jahr 2025 67,72 % des Umsatzanteils auf inländische Routen, jedoch sind internationale Dienste auf eine CAGR von 1,66 % zwischen 2026–2031 ausgerichtet.

- Bei Lagerung und Aufbewahrung dominierten nicht temperaturgeführte Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 91,55 %, während temperaturgeführte Kapazitäten voraussichtlich mit einer CAGR von 1,31 % zwischen 2026–2031 wachsen werden.

- Nach Speditionsart kommandierten See- und Binnenwasserwege-Spedition im Jahr 2025 77,82 % des Umsatzes und werden voraussichtlich mit einer CAGR von 1,73 % zwischen 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Ukraine-Fracht- und Logistikmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ukraine-Handelsausrichtung stärkt den westgerichteten Straßengüterverkehr | +0.4% | Westukraine, EU-Grenzregionen | Mittelfristig (2–4 Jahre) |

| Solidaritätskorridore multimodale Exportkorridore beschleunigen die Nutzung intermodaler Verkehrsträger | +0.3% | EU-Ukraine-Korridore | Kurzfristig (≤ 2 Jahre) |

| Staatliches Programm „Großer Bau” belebt die inländische Transportnachfrage | +0.2% | National | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Getreidemengen im Seekorridor nach der Schwarzmeergetreideinitiative 2.0 | +0.3% | Schwarzmeerregion, Donauhäfen | Mittelfristig (2–4 Jahre) |

| Lagerflächenknappheit in Kyiv und Odessa löst Bau-nach-Maß-Boom aus | +0.2% | Metropolregionen Kyiv und Odessa | Kurzfristig (≤ 2 Jahre) |

| EU-Beitrittsvorbereitung treibt regulatorische Compliance und Infrastrukturstandardisierung voran | +0.2% | National, mit Priorität auf EU-Grenzkorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ukraine-Handelsausrichtung stärkt den westgerichteten Straßengüterverkehr

Der im Jahr 2022 eingeführte genehmigungsfreie bilaterale Straßengüterverkehr steigerte die ukrainischen Exporte in die EU um 42 % und die Importe um 37 % innerhalb eines Jahres. Die monatlichen ausgehenden Lademengen übersteigen nun 300.000 Tonnen und verlagern die Frachtströme von Schwarzmeerrouten zu westlichen Grenzübergängen. Erweiterte Spuren an Grenzübergängen reduzierten Waggonwarteschlangen, die sich einst auf 30 Tage erstreckten, und der schnell vorangetriebene Bau der Moldau-Autobahn in Rumänien verkürzt den Transit zu baltischen und Adriahäfen. Die EU-Unterstützung bis 2025 verankert diese Verschiebung in der langfristigen Struktur des Ukraine-Fracht- und Logistikmarktes.

Solidaritätskorridore multimodale Exportkorridore beschleunigen die Nutzung intermodaler Verkehrsträger

Seit Mai 2022 haben diese Korridore 157 Millionen Tonnen Ladung abgewickelt, was einem Handelswert von EUR 180 Milliarden (USD 198,65 Milliarden) entspricht, und transportieren nun 87 % der ukrainischen Importe und 52 % der nicht-landwirtschaftlichen Exporte. Der EUR 2 Milliarden (USD 2,20 Milliarden) umfassende Infrastrukturrahmen der Europäischen Kommission entlastet Schienen-, Straßen- und Donauverbindungen, während digitale Plattformen Verladern eine durchgängige Übersicht bieten[1]Europäische Kommission, "Solidaritätskorridore: Zwei Jahre danach," transport.ec.europa.eu. Da sich die Korridore mit dem TEN-T-Kernnetz verflechten, festigen sie den Status der Ukraine als Transitbrücke und erweitern die adressierbare Basis des Ukraine-Fracht- und Logistikmarktes.

Staatliches Programm „Großer Bau” belebt die inländische Transportnachfrage

Der Verkehrshaushalt 2025 sieht USD 7,37 Milliarden für den Wiederaufbau von Straßen, Brücken und europäischen Spurweiten vor[2]Weltbankgruppe, "Ukraine Rapid Damage and Needs Assessment," worldbank.org. Über 2.000 km Autobahnen wurden bereits wiedereröffnet, was schwere Schüttguttransporte von Zement, Stahl und Zuschlagstoffen ankurbelt. Ein kurz vor der Fertigstellung stehender Trockenlager mit 63.000 m² und ein Kühllager mit 21.000 m² in Lemberg unterstreichen das starke private Folgeinvestitionskapital[3]Präsident der Ukraine, "Staatsoberhaupt besucht Bau des Logistikzentrums Lemberg," president.gov.ua. Der kontinuierliche Projektfluss sichert eine mehrjährige Frachtpipeline, die den Ukraine-Fracht- und Logistikmarkt stabilisiert.

Starker Anstieg der Getreidemengen im Seekorridor nach der Schwarzmeergetreideinitiative 2.0

Selbst gesicherte Seerouten haben die Getreideexporte auf nahezu 30 Millionen Tonnen pro Jahr wiederhergestellt und zogen Liniendienste mit insgesamt 25,1 Millionen Deadweight-Tonnen (DWT) im ersten Quartal 2024 an. Schwarzmeerhäfen verarbeiten nun 80 % der Gesamtexporte gegenüber 69 % im Jahr 2022, nachdem Betreiber wie Nibulon die Terminals aufgerüstet haben. Die wiederhergestellten Seerouten stärken das Vertrauen der Spediteure und erhöhen den maritimen Anteil am Ukraine-Fracht- und Logistikmarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ukraines Umschlagskapazität nimmt ab, da kriegsbedingte Zerstörungen Brücken, Depots und Hafenliegeplätze treffen | -0.3% | Osten und Süden | Mittelfristig (2–4 Jahre) |

| Bilaterale EU-Genehmigungsobergrenzen drosseln die grenzüberschreitende LKW-Transportkapazität | -0.2% | Westen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kriegsrisikoversicherungsprämien treiben die Frachtkosten in die Höhe | -0.2% | Schwarzes Meer | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Abwanderung von Fahrern in EU-Arbeitsmärkte führt zu Engpässen | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ukraines Umschlagskapazität nimmt ab, da Zerstörungen Transportinfrastruktur treffen

Direkte Infrastrukturverluste belaufen sich auf über USD 176 Milliarden, davon entfallen USD 78 Milliarden auf den Transportbereich. Angriffe haben 126 Bahnhöfe, 500 km Gleise und kritische Liegeplätze in Tschornomorsk getroffen, was den täglichen Durchsatz verringert und kostspieligere Umwege erzwingt. Obwohl Ukrainian Railways Verbindungen regelmäßig innerhalb von Wochen wiederherstellt, zermürbt wiederholter Schaden den systemischen Puffer und begrenzt das Aufwärtspotenzial für den ukrainischen Fracht- und Logistikmarkt.

Bilaterale EU-Genehmigungsobergrenzen drosseln die grenzüberschreitende LKW-Transportkapazität

Vorübergehende Obergrenzen für Sondergenehmigungen für Schwerlasttransporte führen weiterhin zu sporadischen Engpässen an polnischen und slowakischen Grenzübergängen und verlängern die Standzeiten während saisonaler Spitzen. Während Brüssel die Quotengrenzen überprüft, verlagern Spediteure überschüssige Fracht auf die Schiene, was den Waggonbedarf und die Tarife unter Druck setzt. Anhaltende administrative Reibungen belasten die kurzfristige Entwicklung des Ukraine-Fracht- und Logistikmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Großhandel führt eine diversifizierte Nachfragebasis an

Der Groß- und Einzelhandel hielt im Jahr 2025 33,45 % des Umsatzes, was den wachsenden Konsumaufschwung und den Wiederauffüllungsbedarf der Ukraine widerspiegelt. Die Fertigung, die mit einer CAGR von 1,56 % (2026–2031) prognostiziert wird, beschleunigt sich, da EU-Programme zur Verlagerung von Produktionsstandorten Ausrüstungsimporte und Teileexporte ankurbeln. Die Landwirtschaft liefert weiterhin hohe Volumenmengen, während Baufracht bis mindestens 2027 ausgeprägt bleibt. Eine solche Mischung dämpft Marktschwankungen und schafft eine ausgewogene Nachfragebasis für den Ukraine-Fracht- und Logistikmarkt.

Internationale Originalgerätehersteller (OEM), die Werke in der Umgebung von Lemberg und Rivne ansiedeln, sind auf Zolllager und Just-in-time-Belieferungen angewiesen, was den Anteil vertraglicher Logistikumsätze erhöht. Die daraus resultierende Professionalisierung treibt lokale Betreiber zu Qualitätszertifizierungen wie ISO 9001 und GDP-Pharmaprotokollen an, die EU-Standards entsprechen und höhere Gebührenstufen erschließen.

Nach Logistikfunktion: Frachttransport verankert die Marktbasis

Der Frachttransport machte im Jahr 2025 73,78 % des Marktanteils am Ukraine-Fracht- und Logistikmarkt aus, was das starke Engagement des Landes bei landwirtschaftlichen Schüttgütern und Wiederaufbaufrachten widerspiegelt. Die Größe des Ukraine-Fracht- und Logistikmarktes für Frachttransport wird voraussichtlich im Einklang mit der Gesamt-CAGR von 1,37 % (2026–2031) ansteigen, da wiederhergestellte Korridore das Exportvolumen erhöhen. KEP-Dienste, obwohl kleiner, profitieren von steigenden E-Commerce-Volumina und erweiterten internationalen Routen und zeigen mit einer CAGR von 1,59 % (2026–2031) das stärkste Wachstum. Speditions-, Lager- und Aufbewahrungsdienstleistungen formalisieren sich weiterhin, angetrieben durch die Angleichung an EU-Zollvorschriften und digitale Transparenzvorgaben. Private Betreiber wie Nova Poshta haben die Investitionsbudgets für 2024 verdoppelt, während die Drehgestelle mit variablem Spurabstand von Ukrainian Railways den zweistündigen Grenzwechsel auf wenige Minuten verkürzen und die intermodale Wettbewerbsfähigkeit steigern.

Zweitens vertieft das Segment seine Wertschöpfungstiefe. Verlader lagern zunehmend Ladeplanung, Zollabwicklung und die letzte Meile aus und treiben lokale Unternehmen dazu an, integrierte Angebote zu entwickeln. Ausländische Spediteure treten über Gemeinschaftsunternehmen ein und suchen Partnerwissen zu Sicherheitsprotokollen und inländischen Straßengenehmigungen. Im Ausblick positionieren diversifizierte Serviceangebote ukrainische Anbieter so, dass sie EU-3PL-Standards entsprechen und tiefer in kontinentale Lieferketten eingebunden werden.

Nach Kurier-, Express- und Paketdiensten (KEP): Internationale Dienste beschleunigen die grenzüberschreitende Integration

Inländische Pakete machten im Jahr 2025 67,72 % des KEP-Umsatzes aus, angetrieben durch Wiederaufbaulieferungen und alltägliche Verbraucherzustellungen. Internationale Sendungen verzeichnen jedoch eine höhere CAGR von 1,66 % zwischen 2026–2031, da EU-Zollaussetzungen und Marktplatzverbindungen B2C-Exporte ankurbeln. Das Terminal von Nova Poshta in Chmelnyzkyj sortiert 8.500 Pakete pro Stunde und beliefert ein Partnernetzwerk in 200 Ländern, was die Skaleneffekte bei ausgehenden Sendungen verdeutlicht. Niedrigere De-minimis-Schwellenwerte in der EU treiben ukrainische Verkäufer dazu an, professionelle Zollmakler zu nutzen, was die Paketlogistik innerhalb des Ukraine-Fracht- und Logistikmarktes vertieft.

Der E-Commerce-Boom wirkt sich auf Mehrwertdienste wie Nachnahmeabwicklung, Retourenbearbeitung und Zollvorbereitung aus. Anbieter bündeln diese Extras, um ihre Margen gegenüber preisorientieren Mitbewerbern zu verteidigen. Im Laufe der Zeit werden die internationalen KEP-Margen sinken, doch sollten die Volumina das Segment schneller als die breitere Ukraine-Fracht- und Logistikbranche wachsen lassen.

Nach Lagerung und Aufbewahrung: Kühlketteninfrastruktur treibt Premium-Wachstum an

Nicht temperaturgeführte Einrichtungen nehmen im Jahr 2025 noch 91,55 % des Segmentumsatzes ein, aber die Marktleerstandsquote liegt in Kyiv und Odessa unter 3 %. Temperaturgeführte Kapazitäten wachsen mit einer CAGR von 1,31 % (2026–2031), gespeist durch strenge EU-Lebensmittelsicherheitsvorschriften und den Wiederaufschwung von Pharmaimporten. Entwickler fügen nun standardmäßig Notstromaggregate und IoT-Sensoren hinzu, um Verderbliches vor Stromausfällen zu schützen. Die Größe des Ukraine-Fracht- und Logistikmarktes für Kühllagerung erhält einen zusätzlichen Schub durch multinationale Lebensmitteleinzelhändler, die HACCP-konforme Distributionszentren benötigen.

Die Mietpreisspannen bleiben weit: Kühlflächen in Kyiv erzielen USD 9 pro m² pro Monat gegenüber USD 5 pro m² für Trockenlager. Vermieter bevorzugen daher gemischt genutzte Parks, die ertragsstärkere Kühlräume über Schüttgutregalen anordnen. Diese Premiumnische wird weiterhin ausländische Direktinvestitionen anziehen, insbesondere da Agrarunternehmen durch verarbeitete Güter eine Werterhaltung anstreben.

Nach Frachttransport: Straßennetze treiben die modale Integration voran

Der Straßengüterverkehr hielt im Jahr 2025 einen Umsatzanteil von 54,78 %, gestützt durch Flexibilität und zahlreich verfügbare 3,2-Tonnen-Pickups, die unterbrochene Schienenverbindungen überbrücken. See- und Binnenwasserwege, begünstigt durch wiedereröffnete Schwarzmeerrouten, werden voraussichtlich mit einer CAGR von 1,82 % (2026–2031) wachsen – dem schnellsten Wert aller Verkehrsträger. Die Größe des Ukraine-Fracht- und Logistikmarktes für maritime Strecken wird durch gesunkene Kriegsrisikoprämien infolge der Unity-Deckung und stetige Getreidelieferverpflichtungen gestützt. Die Schiene bleibt für Erze in Schüttgutform unverzichtbar, leidet jedoch unter Angriffschäden; europäische Spurweiten-Rollouts sollten nach 2026 einen Teil des verlorenen Anteils zurückgewinnen.

Kostenkonvergenz ist deutlich erkennbar; die durchschnittlichen Straßenspotkurse im Jahr 2024 betrugen USD 0,110 pro Tonnen-km, nur das Dreifache des Schienentarifs von USD 0,029 pro Tonnen-km, jedoch schneller bei dynamischen Streckensperrungen. Logistikplaner wählen zunehmend hybride Schienen-Straßen-Verbindungen – Verlader versenden in Nord-Süd-Richtung per Waggon und beenden die letzten 120 km per LKW –, um Kosten und Zuverlässigkeit in Einklang zu bringen. Diese Vermischung unterstreicht eine Zukunft, in der der Ukraine-Fracht- und Logistikmarkt die Moduswahl optimiert, anstatt sich auf die Dominanz eines einzigen Kanals zu verlassen.

Nach Spedition: Maritime Korridore dominieren den internationalen Handel

See- und Binnenwasserweg-Spedition repräsentierte im Jahr 2025 77,82 % des Speditionsumsatzes und ist auf Kurs für eine CAGR von 1,73 % zwischen 2026–2031. Der Ukraine-Fracht- und Logistikmarkt profitiert vom Unity-Versicherungsprogramm, das Prämienaufschläge für Schwarzmeereinsätze deutlich reduziert. Spediteure schnüren Durchkonnossemente, die Donauprahme, Hochsee-Feederschiffe und westgerichtete Bahnshuttles verbinden. Luftspedition hinkt aufgrund von Luftraumbeschränkungen hinterher, obwohl Nischencharterflüge für Hochtechnologie-Ersatzteile fortbestehen.

Marktführer investieren in Blockchain-gestützte Dokumentenabläufe und kürzen die Standzeiten in Constanța um 18 Stunden pro Sendung. Pilotprojekte für digitale Zollsiegel auf polnischen Routen verkürzen die Durchlaufzeiten weiter und signalisieren ein technologiezentriertes Wettrüsten, das Spediteure künftig nach digitaler Leistungsfähigkeit statt nach Anlagenbestand neu rangiert.

Geografische Analyse

Kyiv bleibt der größte Einzelknoten der Logistik, koordiniert die inländische Versorgung und fungiert als Nervenzentrum für intermodale Sendungen. Seine Ringstraßendepots versorgen die meisten Bevölkerungscluster innerhalb von 24 Stunden und verankern die nationale Verteilungseffizienz. Westliche Provinzen – Lemberg, Wolyn, Transkarpatien – haben als Eingangsportale zur EU an Bedeutung gewonnen; Straßen- und Schienenverbindungen kanalisieren im Jahr 2025 60 % des ausgehenden Tonnagevolumens durch diese Übergänge. Die relative Sicherheit des Westens zieht neue Lager, redundante Rechenzentren und Kundendienstzentren an, die Lieferketten vor Frontlinienrisiken schützen.

Die Region Odessa sichert die maritime Kapazität. Der Hafenausstoß stieg im Jahr 2024 um 77 %, wickelte 133.000 TEU ab und stellte trotz sporadischer Raketenalarme 80 % des Durchsatzes von 2021 wieder her. Donaudelta-Modernisierungen, finanziert im Rahmen des Solidaritätskorridore-Plans, erweitern die Tiefgangsgrenzen und ermöglichen es Prahmen, verminten Küstenrouten zu umfahren. Östliche Oblasten, obwohl beschädigt, erleben schrittweise Wiedereröffnungen von Bahnstrecken, die metallurgische Sendungen in Richtung EU-Stahlwerke wiederbeleben, doch bleibt die Kapazität dort unter der Hälfte des Niveaus von 2021.

Die Regionalpolitik begünstigt multimodale Knotenpunkte, die Straße, Schiene und Fluss miteinander verbinden. Der geplante trimodale Park in Rivne wird täglich 12 Breitspurzüge in EU-LKW-Flotten einschleusen und den Transit zu polnischen Häfen um 30 Stunden verkürzen. Solche Knotenpunkte beschleunigen die geografische Neuausrichtung des Ukraine-Fracht- und Logistikmarktes auf europäisch ausgerichtete Korridore und weg von historischen Ost-West-Pipelines.

Wettbewerbslandschaft

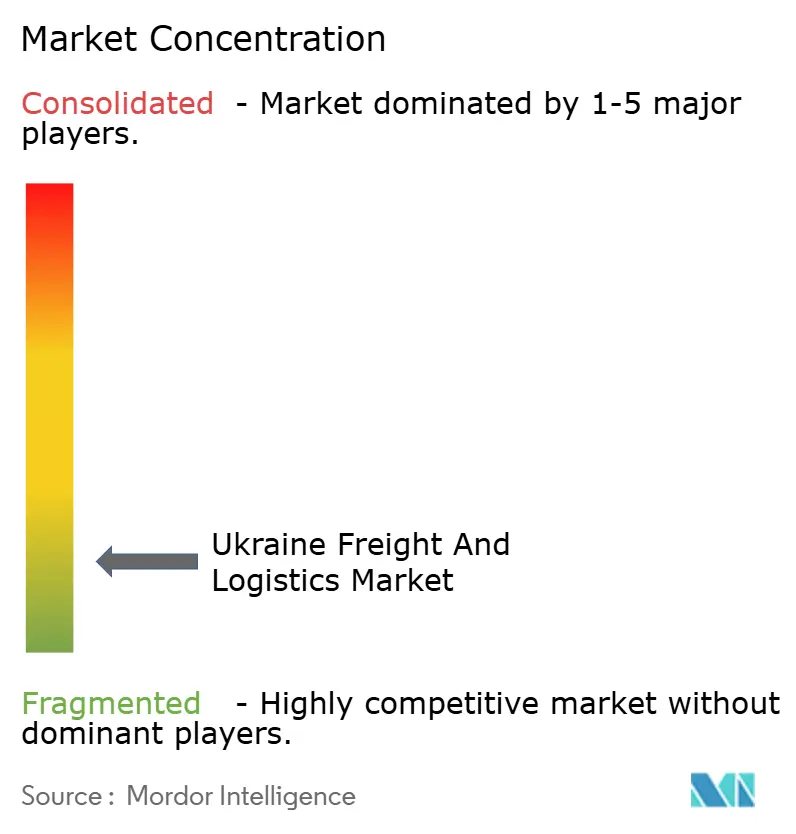

Der Wettbewerb bleibt fragmentiert; die fünf größten Betreiber halten jedoch zusammen einen erheblichen Umsatzanteil. Inländische Marktführer wie Nova Poshta, Ukrposhta und Ukrainian Railways konkurrieren neben multinationalen Unternehmen wie Raben, Maersk und DB Schenker. Der Wettbewerb hat sich vom Preis zur Resilienz verlagert; Kunden schätzen garantierte Liftkapazität, Echtzeit-Tracking und Kriegsrisikoabsicherung. Die Marktführer reagierten mit der Einbindung satellitengestützter Flottenmonitore, redundanter Grenzdepots und gebündelter Seeversicherung.

Technologie ist ein wesentlicher Differenzierungsfaktor. Ukrainian Railways führte automatische Spurwechsel-Radsätze ein, die Drehgestellwechsel an Grenzen überflüssig machen, acht Stunden pro Zug einsparen und die Wettbewerbsfähigkeit auf der Strecke Kyiv–Katowice steigern[4]Ukrainian Railways, "Aktualisierung zur Einführung von Radsätzen mit variablem Spurabstand," railwaygazette.com. Das von Robotertechnik gestützte Khmelnytsky-Terminal von Nova Poshta reduziert die Paketzugriffspunkte auf zwei und halbiert Sortierfehler. Strategische Partnerschaften sind weit verbreitet: Raben kooperierte mit einem lokalen 3PL-Anbieter für die Cross-Dock-Steuerung in Lemberg, während Maersk einen Blockzugdienst von Odessa nach Prag eröffnete und die Zollabwicklung unter einer einzigen Rechnung bündelt.

Ausländische Marktteilnehmer bevorzugen anlagenleichte Modelle, Gemeinschaftsunternehmen und Agenturpartnerschaften, um operationelle Risiken abzusichern. Der Zugang zu Unity-gestützter Versicherung stellt einen wesentlichen Wettbewerbsvorteil dar; Anbieter, die Deckung sichern können, gewinnen Volumina, die sonst aus dem Seeverkehr herausgepreist würden. Im Zeitraum 2025–2030 ist eine weitere Konsolidierung wahrscheinlich, da Betreiber Skalierbarkeit anstreben, um Compliance-Kosten zu amortisieren und digitale Investitionsausgaben zu finanzieren, was den Ukraine-Fracht- und Logistikmarkt stetig professionalisiert.

Ukraine-Fracht- und Logistikbranche Marktführer

Ukrainian Railways (Ukrzaliznytsia)

NOVA Group (Nova Post LLC)

Ukrposhta

DSV A/S (inkl. DB Schenker)

A.P. Moller – Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Raben Group meldete für 2024 einen globalen Umsatz von EUR 2,15 Milliarden (USD 2,37 Milliarden) und bestätigte anhaltenden Ukraine-Gütertransport trotz Störungen unter Nutzung alternativer Donaugateways.

- Dezember 2024: Maersk skizzierte seine Resilienzstrategie und nannte flexibles Netzwerkdesign und die Diversifizierung der Ukraine-Korridore als Vorbilder für Hochrisikомärkte.

- Oktober 2024: Nova Poshta verdoppelte seine Investitionsausgaben für 2024 auf UAH 8,5 Milliarden (USD 221,65 Millionen) und erweiterte die Sortierkapazität sowie globale Partnerverbindungen.

- Mai 2024: FedEx nahm die Paketzustellung in die Ukraine wieder auf und markierte damit einen Meilenstein bei der Wiederherstellung der internationalen KEP-Konnektivität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den ukrainischen Fracht- und Logistikmarkt als alle Einnahmen, die innerhalb des Landes mit dem Transport von Gütern auf der Straße, der Schiene, in der Luft, auf dem Wasser und in der Binnenschifffahrt, in Pipelines sowie mit Speditions-, Kurier-, Express- und Paketdiensten (KEP), der Lagerung für Dritte und den damit verbundenen Kontraktlogistikaktivitäten (Zollabwicklung, Lieferung auf der letzten Meile) erzielt werden. Die Werte sind in USD des laufenden Jahres angegeben.

Umfang ausgeschlossen: Der Personenverkehr, die Ausgaben für den Bau von Infrastrukturen und die reinen Einzelhandels-Postdienste sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Gewinnung

- Groß- und Einzelhandel

- Sonstige

- Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportart

- Luft

- See- und Binnenwasserwege

- Sonstige

- Nach Transportart

- Frachttransport

- Nach Transportart

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserwege

- Nach Transportart

- Lagerung und Aufbewahrung

- Nach Temperatursteuerung

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperatursteuerung

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche und kurze Umfragen mit Spediteuren, Hafenbehörden in Odesa und Izmail, Führungskräften der Bahn, KEP-Netzen und großen Importeuren in Kiew, Lemberg und Dnipro durch. Bei diesen Gesprächen wurden die Anteile der einzelnen Verkehrsträger, typische Ertragsfaktoren und Zeitpläne für die Wiederherstellung der Kapazitäten validiert und Informationslücken geschlossen, die bei der Schreibtischarbeit entstanden waren.

Desk Research

Wir erstellten das erste Bild von Angebot und Nachfrage aus öffentlichen Quellen wie dem Staatlichen Statistikamt der Ukraine, den Versanddaten des Staatlichen Zollamts, den Verkehrsregistern von Eurostat, den LPI-Tabellen der Weltbank und den Makroprognosen des IWF. Handelsaktualisierungen von Interfax-Ukraine, Kyiv Independent und Bulletins von Industrieverbänden verdeutlichten Tarifschwankungen und Wiedereröffnungen von Korridoren, während D&B Hoovers, Dow Jones Factiva und 10-Ks von Unternehmen Umsatzaufteilungen und Flottenzahlen auf Betreiberebene lieferten. Die aufgeführten Quellen dienen der Veranschaulichung; zur Bestätigung und Kontextualisierung der Zahlen wurden viele zusätzliche Datensätze herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau beginnt mit der Bruttowertschöpfung aus Transport und Lagerung, den Einnahmen aus Außenhandelsdienstleistungen und den Tonnenkilometerströmen, die dann mit verkehrsträgerspezifischen Ertragsfaktoren in Einnahmen umgerechnet werden. Bottom-up-Kontrollen, Roll-ups der Betreiberumsätze und Berechnungen von ASP x Volumen auf Stichprobenbasis überprüfen die Gesamtwerte. Zu den wichtigsten Inputs gehören Dieselpreise, rekonstruktionsbedingte Zement- und Stahleinfuhrtonnagen, das Volumen von E-Commerce-Paketen, Laufzeitunterschiede zwischen Schiene und Straße sowie der tägliche Durchsatz im Korridor. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse in Bezug auf Korridorverfügbarkeit und Währungsstabilität, prognostiziert den Markt bis 2030; fehlende Unternehmensdaten werden vor der abschließenden Triangulation von anderen Unternehmen mit einem ähnlichen Flottenmix übernommen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Datenreihen, unabhängiger Kostenindizes und vergleichbarer Angaben überprüft, gefolgt von einer doppelten Überprüfung durch Analysten. Wir aktualisieren die Modelle jährlich, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie die Wiedereröffnung eines Korridors, Subventionsänderungen oder Schwankungen des Dieselpreises um +/- 10 % ausgelöst werden.

Warum die Fracht- und Logistikbasis von Mordor in der Ukraine Zuverlässigkeit verlangt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil sie unterschiedliche Service-Körbe, FX-Basen oder Aktualisierungskadenzen vermischen.

Der disziplinierte Umfang von Mordor, die Live-Korridorverfolgung und die jährliche Aktualisierung der Primärdaten verringern diese Lücken und geben den Entscheidungsträgern einen zuverlässigen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 15,14 B (2025) | Mordor Intelligence | - |

| USD 6,24 B (2024) | Globale Unternehmensberatung A | Ohne Lagerhaltung und KEP; verwendet Daten aus der Zeit vor der Öffnung des Korridors; konstanter Wechselkurs 2022 |

| USD 6,10 B (2024) | Industrie-Veröffentlichung B | Begrenzt den Geltungsbereich nur auf den Güterverkehr; lässt die Speditionsmarge außer Acht; konservatives E-Commerce-Wachstum |

Der Vergleich zeigt, wie eine breitere Abdeckung, frischere Annahmen und Gegenkontrollen mit den Hauptbüchern der Betreiber Mordor Intelligence in die Lage versetzen, eine ausgewogene, transparente Basislinie zu liefern, die Kunden mit Zuversicht verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ukraine-Fracht- und Logistikmarktes?

Der Ukraine-Fracht- und Logistikmarkt wird im Jahr 2026 auf USD 15,35 Milliarden geschätzt und soll bis 2031 USD 16,43 Milliarden erreichen.

Welche Logistikfunktion hat den größten Marktanteil?

Der Frachttransport dominiert mit 73,78 % des Ukraine-Fracht- und Logistikmarktanteils im Jahr 2025.

Warum sind See- und Binnenwasserwege der am schnellsten wachsende Frachttransportträger?

Wiedereröffnete Schwarzmeerrouten, gesunkene Kriegsrisikoprämien und steigende Getreideexporte stützen eine CAGR von 1,82 % (2026–2031) für den maritimen und Binnenwasserwege-Transport.

Wie wirkt sich die EU-Integration auf die ukrainische Logistik aus?

Genehmigungsfreier Straßenzugang, Solidaritätskorridore-Finanzierung und EU-Normspurbahnmodernisierungen richten die Fracht nach Westen aus und binden die Ukraine in europäische Lieferketten ein.

Welche Segmente zeigen das stärkste zukünftige Wachstum?

Kurier-, Express- und Paketdienste (KEP) sowie temperaturgeführte Lagerung führen das Segmentwachstum an, angetrieben durch die Expansion des E-Commerce und strengere EU-Lebensmittelsicherheitsanforderungen.

Wie beeinflussen Kriegsrisikoversicherungsprämien die Frachtkosten?

Die Unity-Fazilität deckt nun alle nicht-militärischen Ladungen ab, kürzt Prämien und ermöglicht ukrainischen Verladern, See- und Straßenfrachttarife näher an das Vorkriegsniveau zu kalkulieren.

Seite zuletzt aktualisiert am: