Größe und Marktanteil des jordanischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

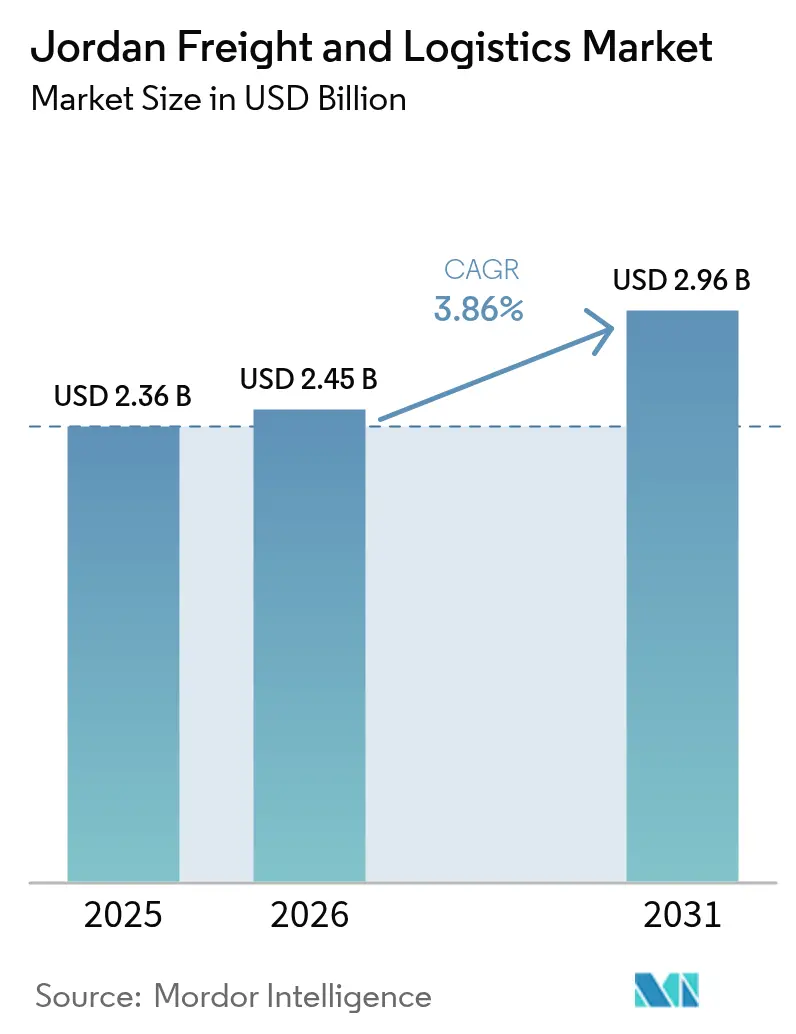

| Marktgröße im Basisjahr (2025) | 2.36 Milliarden US-Dollar |

| Marktgröße (2026) | 2.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

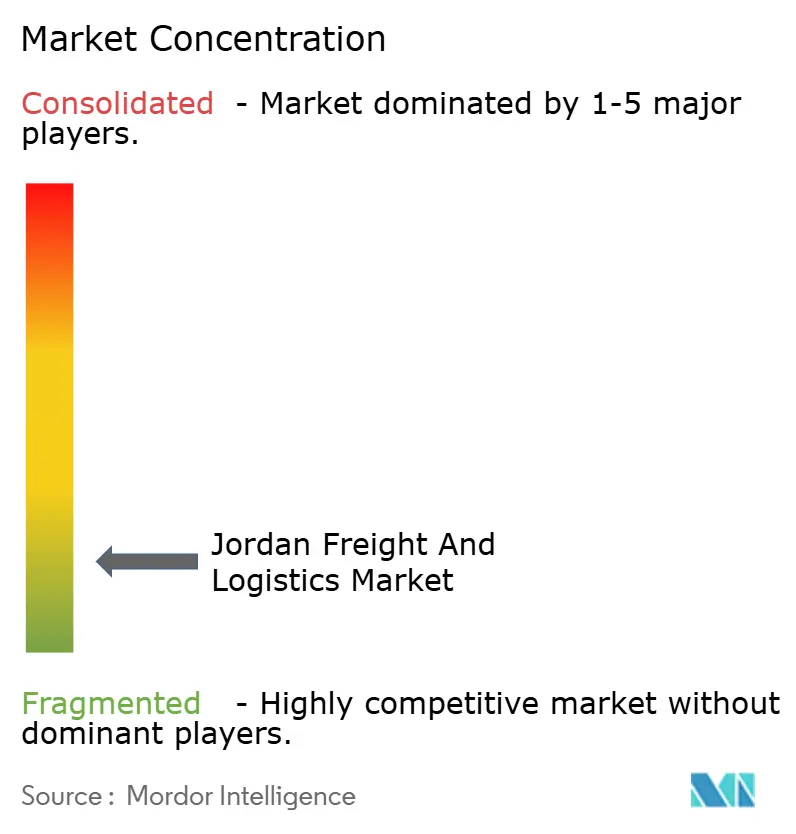

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des jordanischen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Größe des jordanischen Fracht- und Logistikmarktes soll von 2,36 Milliarden USD im Jahr 2025 auf 2,45 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 2,96 Milliarden USD bei einer CAGR von 3,86 % über den Zeitraum 2026–2031 erreichen. Steigende Investitionen aus dem Golfraum, eine stabile Fertigungsleistung und die kontinuierliche Verbreitung des elektronischen Handels halten die Frachtvolumina auch dann wachsend, wenn sich die regionalen Schifffahrtsrouten neu ausrichten. Öffentlich-private Partnerschaften im Rahmen der Wirtschaftsmodernisierungsvision kanalisieren 2,3 Milliarden USD in Straßen-, Schienen- und Hafenausbau und verankern Jordaniens Rolle als Transitdrehscheibe für Fracht, die zwischen Asien, der Levante und dem Golfraum bewegt wird. Containerumleitungen infolge der Störungen im Roten Meer leiten zusätzlichen Durchsatz durch den Hafen Aqaba, während die Erweiterung der Kühlkettenlagerung am Flughafen den Anteil hochwertiger verderblicher Güter und Pharmazeutika steigert. Digitale Frachtplattformen, staatliche Fahrzeugortungsvorschriften und 960 automatisierte öffentliche Dienste verbessern gemeinsam die Sendungstransparenz, verringern die Leerfahrtenquote und stärken den jordanischen Fracht- und Logistikmarkt als regionale Zuverlässigkeitsabsicherung.

Wesentliche Erkenntnisse des Berichts

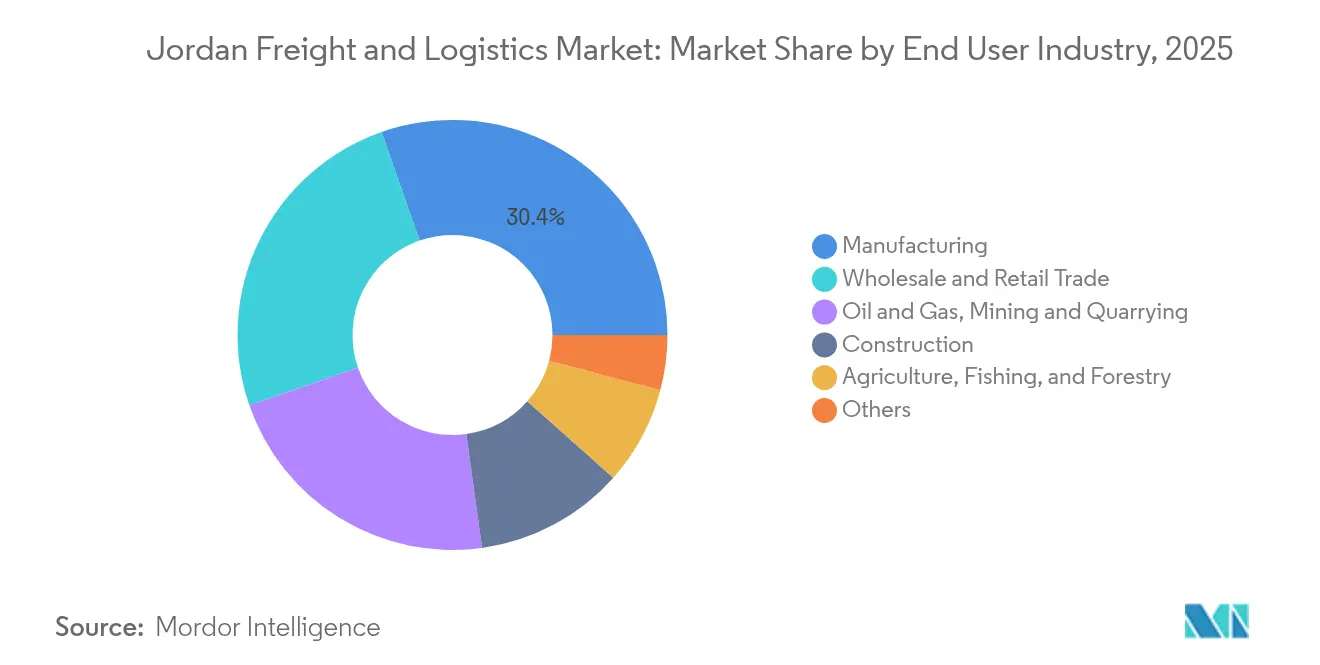

- Nach Endverbraucherbranche erzielte das verarbeitende Gewerbe im Jahr 2025 einen Anteil von 30,35 % am jordanischen Fracht- und Logistikmarkt, während der Groß- und Einzelhandel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,18 % wachsen wird.

- Nach Logistikfunktion führte der Gütertransport mit einem Anteil von 53,55 % am jordanischen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) die höchste prognostizierte CAGR von 4,55 % im Zeitraum 2026–2031 verzeichneten.

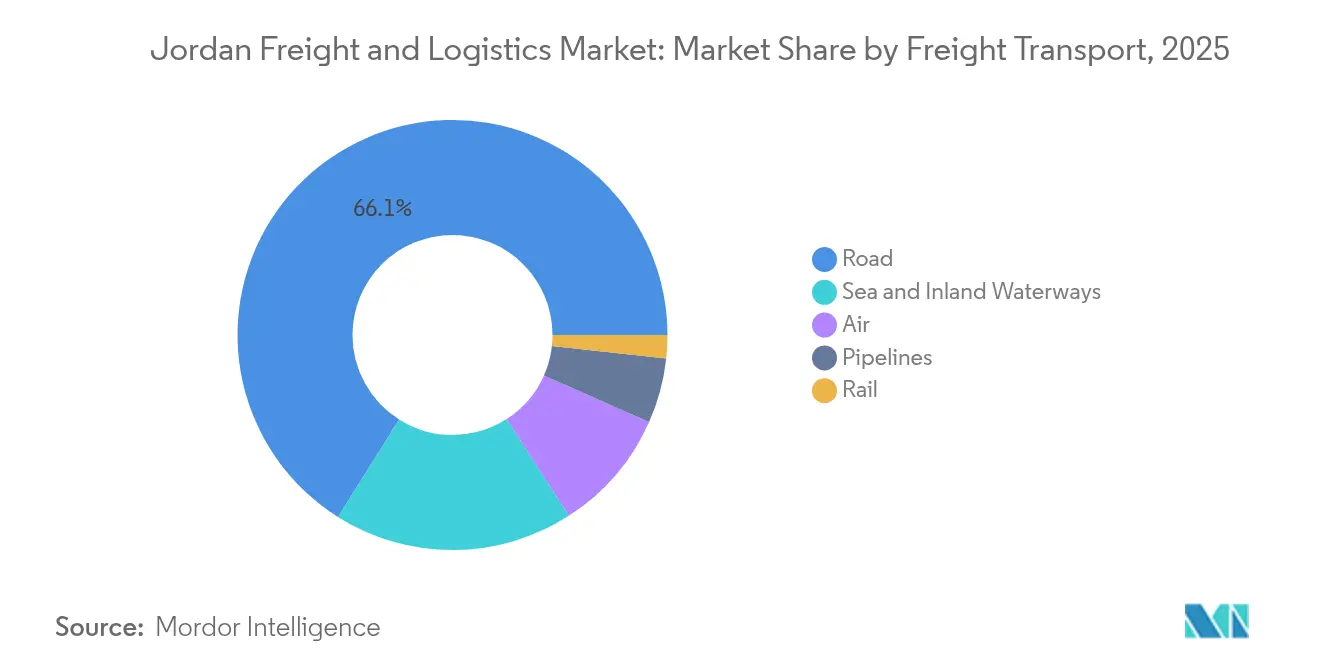

- Nach Gütertransportmodus erfasste der Straßengütertransport im Jahr 2025 einen Umsatzanteil von 66,05 %; der Luftfrachtverkehr soll im Zeitraum 2026–2031 mit einer CAGR von 5,02 % wachsen.

- Im KEP-Segment hielten inländische Dienste im Jahr 2025 einen Umsatzanteil von 64,85 %, während der internationale KEP-Bereich voraussichtlich mit einer CAGR von 4,71 % im Zeitraum 2026–2031 wachsen wird.

- Im Bereich Lagerung und Lagerhaltung entfielen auf Einrichtungen ohne Temperaturkontrolle im Jahr 2025 91,88 % des Umsatzanteils; der temperaturkontrollierte Bereich verzeichnet mit 4,55 % die höchste Segment-CAGR (2026–2031).

- Nach Speditionsmodus beherrschte die See- und Binnenwasserwegespeditionen im Jahr 2025 mit einem Umsatzanteil von 67,95 %, und die Luftfrachtspeditionen weisen die schnellste prognostizierte CAGR von 4,46 % im Zeitraum 2026–2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum jordanischen Fracht- und Logistikmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Jordanien stellt 2,3 Milliarden USD für logistische Kapitalausgaben im Rahmen der Wirtschaftsmodernisierungsvision 2023–25 bereit | +0.8% | National, Schwerpunkt auf dem Korridor Amman–Aqaba | Mittelfristig (2–4 Jahre) |

| Der Hafen Aqaba in Jordanien verzeichnet einen erheblichen Anstieg des Containerdurchsatzes, gestützt durch die bevorstehende GCC-Bahnverbindung | +0.6% | Südjordanien, bis zu den GCC-Märkten reichend | Langfristig (≥ 4 Jahre) |

| Das über Jordanien geleitete Frachtvolumen aus der EU-Naheransiedlung verzeichnet einen erheblichen Anstieg | +0.5% | National, Schwerpunkt auf nördlichen Handelsrouten | Kurzfristig (≤ 2 Jahre) |

| Der Flughafen Queen Alia in Jordanien verzeichnet einen erheblichen Anstieg der Kühlluftfrachtexporte für Pharmazeutika und Frischprodukte | +0.4% | Zentraljordanien, globale Exportreichweite | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Reformen der Regierung und Handelserleichterungsinitiativen | +0.4% | National, mit Fokus auf Grenzübergänge | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung digitaler Frachtplattformen, z. B. Trella | +0.3% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Jordanien stellt 2,3 Milliarden USD für logistische Kapitalausgaben im Rahmen der Wirtschaftsmodernisierungsvision bereit

Kapitalzusagen für 344 Projekte finanzieren moderne Straßen, eine Nord-Süd-Bahnverbindung und eine Erstmeilen-Digitalisierung für Zollabfertigungen. Das Programm integriert privates Kapital, um Entwurfs- und Bauzyklen zu beschleunigen, und zielt bis 2033 auf die Schaffung von einer Million Arbeitsplätzen für Jugendliche ab. Eine eigens eingerichtete Güterverkehrsstrecke zwischen Aqaba und Maan wird Schwerlastfahrzeuge von wichtigen Autobahnabschnitten entlasten, den Kraftstoffverbrauch senken und 25-Waggon-Einheitszüge für den Transport von Mineralien und Containern ermöglichen. Erweiterte LKW-Rastplätze, dynamische Fahrzeugwaagen und intelligente Mautsysteme sollen die Reisezeiten auf dem Amman-Ring verkürzen. Erste makroökonomische Signale zeigen bereits einen nationalen Exportanstieg von 8,1 % im Jahresvergleich im Februar 2025, während die ausländischen Direktinvestitionen im Jahr 2024 um 3,7 % gestiegen sind, was den kurzfristigen Stimulus der Vision unterstreicht.

Der Hafen Aqaba verzeichnet höheren Durchsatz, gestützt durch die künftige GCC-Bahnverbindung

Das Dreibert-Containerterminal arbeitet nach jüngsten Kaimauerbaggerungen und Automatisierungsaufrüstungen der Umschlagfläche nun mit größeren Post-Panamax-Schiffen[1]Jordan Logistics Cluster, „Aqaba Port Factsheet,” lca.logcluster.org. Da das Volumen des Suezkanals während Sicherheitsvorfällen um 82 % zurückging, verlagerten Reedereien ihre Linien nach Aqaba, wodurch die Importströme nach Jordanien und die Reexportfracht nach Saudi-Arabien und in den Irak anstiegen. Die geplante Bahninteroperabilität wird den Hafen mit dem 2.177 km langen GCC-Netz verbinden, das auf eine jährliche Verlagerung von bis zu 31 Millionen Tonnen ausgelegt ist und damit emissionsarme Binnenkorridore für den Fernverkehr erschließt. Allein Maersk hat seit 2006 300 Millionen USD investiert und strebt bis 2030 eine Reduzierung der Terminalemissionen um 70 % an.

Der Flughafen Queen Alia erschließt hochwertige Kühlkettenexporte

Pharmazeutika und Frischprodukte profitieren von neuen Kühlräumen am Vorfeld, GDP-zertifizierter Abfertigung und aufgerüsteten Kühlaggregaten. Das Programm Cool Up unterstützt technische Nachrüstungen und Technikerausbildungen, die die Temperaturkonformitätsrate auf über 98 % anheben[2]Cool Up Programme, „Cold-Chain Retrofit Case Studies,” coolupprogramme.org. Etihad Cargo hat seine regionale Kühlkettenkapazität verdoppelt, während WDA(H)-zugelassene Spediteure wie Aramex Prüfpfade sicherstellen, die den EU-Anforderungen an die Gute Vertriebspraxis für Impfstoffe genügen. Die laufende USAID-Förderung für den Einsatz von IoT-Sensoren ermöglicht es Zoll und Verladern, Temperaturprotokolle in Echtzeit einzusehen, was Reklamationen reduziert und das Vertrauen der Exporteure stärkt.

Das über Jordanien geleitete EU-Frachtvolumen aus der Naheransiedlung steigt sprunghaft an

Einzelhändler und Automobilhersteller (OEM), die eine schnelle Nachschubversorgung anstreben, transportieren Container nun per LKW von Haifa und Aqaba durch Jordanien in die Freizonen des Golfraums, wodurch die Tür-zu-Tür-Zeiten um bis zu 10 Tage verkürzt werden. Jordaniens Straßennetz belegt global Rang 35 in der Wettbewerbsfähigkeit und unterstützt 40-Tonnen-Sattelzüge auf mehrspurigen Autobahnen. Zollgebührenbefreiungen und eine Körperschaftsteuer von 5 % innerhalb von Investitionszonen stärken Jordaniens Attraktivität als inflationsabgesicherte Drehscheibe für europäische Verlader. Die automatisierte Single-Window-Zollabfertigung, seit 2025 in Betrieb, bearbeitet konforme Sendungen nun in unter zwei Stunden und unterstützt den jordanischen Fracht- und Logistikmarkt bei der Aufnahme umgeleiteter europäischer Aufträge.

Hemmfaktorenauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Außerhalb von Amman verfügen die meisten Lagerhaltungseinrichtungen in Jordanien über keine Temperaturkontrolle | -0.4% | Ländliche und sekundäre städtische Gebiete | Mittelfristig (2–4 Jahre) |

| An der Grenzstation Al-Omari beträgt die mittlere Grenzaufenthaltszeit 22 Stunden, was deutlich über dem GCC-Durchschnitt von 6 Stunden liegt | -0.3% | Nördliche Grenze zu Syrien | Kurzfristig (≤ 2 Jahre) |

| Der Schienengüterverkehr macht einen deutlich geringeren Anteil der nationalen Tonnenkilometer aus | -0.2% | Landesweites Schienennetz | Langfristig (≥ 4 Jahre) |

| Landwirtschaftliche LKW weisen aufgrund von Wasserknappheit eine hohe Leerfahrtenquote bei Rückfahrten auf | -0.2% | Landwirtschaftliche Regionen, insbesondere das Jordantal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Außerhalb von Amman verfügt der Großteil der Lagerkapazitäten über keine Temperaturkontrolle

Weniger als 8 % der landesweiten Fläche erfüllt die GDP-konformen Kühlkettenanforderungen, was eine Versorgungslücke für den Export von Pharmazeutika, Milchprodukten und Blumen hinterlässt. Landwirtschaftliche Erzeuger im ländlichen Raum transportieren Produkte oft 200 km nach Amman zur Vorkühlung, was zusätzliche Kosten und Verderbnisrisiken verursacht. Cool-Up-Pilotprojekte installieren solar betriebene Ammoniak-CO₂-Systeme in Mafraq und Irbid, doch ein netzweiter Rollout ist noch Jahre entfernt. Die Regierung hat einen Teil des 2,3-Milliarden-USD-Logistikfonds für Kühlraumzuschüsse zweckgebunden, doch Grundstückspreise und fragmentierte Eigentumsverhältnisse verlangsamen die Standortkonsolidierung.

Die Grenzaufenthaltszeit an der Grenzstation Al-Omari verbleibt bei dem Vierfachen des GCC-Durchschnitts

LKW warten auf Sicherheitsinspektionen, tierärztliche Kontrollen und Papierfrachtbriefe, was den nördlichen Grenzübergang zu einem chronischen Engpass macht und Jordaniens Drehscheibenstatus untergräbt. Jede zusätzliche Wartestunde erhöht die Betriebskosten um 27 USD pro LKW, wie Untersuchungen des Verkehrsministeriums zeigen[3]Verkehrsministerium, „Nationale Verkehrsstrategie 2025,” mot.gov.jo. Geplante biometrische Fahrerkarten und die Voranmeldung von Daten sollen die Wartezeiten verkürzen, doch der Bau zusätzlicher Inspektionsspuren wird nicht vor 2027 abgeschlossen sein. Das hohe Verderbnisrisiko zwingt Exporteure, den Weg über saudi-arabische Einreisepunkte zu wählen, wodurch potenzieller Verkehr vom jordanischen Fracht- und Logistikmarkt abgeleitet wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Das verarbeitende Gewerbe führt die Logistiknachfrage an

Das verarbeitende Gewerbe erwirtschaftete im Jahr 2025 30,35 % des Logistikumsatzes, wobei Chemikalien-, Textil- und Kaliverarbeitungsbetriebe hochfrequente Ladungen bewegen. Gebundene Fabriken in Qualifizierten Industriezonen nutzen den zollfreien Zugang zu den Vereinigten Staaten und erzeugen stetige Containerströme. Der Groß- und Einzelhandel wächst mit einer CAGR von 4,18 % (2026–2031), da Omnichannel-Lebensmittelhändler die regionale Filialabdeckung und die taggleiche Click-and-Collect-Abholung ausbauen.

Energieprojekte und zivile Infrastrukturvorhaben sustentieren umfangreiche Eingangslieferungen von Turbinen, Stahl und Zement. Kalibergbauunternehmen in der Nähe des Toten Meeres versenden jährlich 2,5 Millionen Tonnen an asiatische Düngemittelmärkte über Aqaba, was die Nachfrage nach gedeckten Schüttgutwagen stützt, sobald die Bahnlinie in Betrieb geht. Landwirtschaftliche Genossenschaften sind unterdessen auf Kühltransporter angewiesen, um saudi-arabische Abnehmer zu erreichen, obwohl die Wasserknappheit die Leerfahrtenquoten hoch hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Logistikfunktion: Gütertransport dominiert die Marktstruktur

Der Gütertransport erwirtschaftete 53,55 % des Umsatzes im Jahr 2025 und bestätigt damit seine zentrale Rolle im jordanischen Fracht- und Logistikmarkt. Stückgut, Massengutdünger und containerisierte Konsumgüter sorgen für eine stabile Streckendichte zwischen Aqaba, Amman und der irakischen Grenze. Das Segment profitiert von kontinuierlicher Autobahnrenovierung und GPS-gestützter Gewichtskontrolle, die Achsschäden begrenzen und die Fahrzeuglebensdauer verlängern. KEP-Dienste skalieren, wenngleich kleiner, rasch mit der Verbreitung von Smartphones und einer jungen Online-Käuferschaft, die 2024 mehr als 75 % der jordanischen Internetnutzer ausmachte. Digitale Buchungsportale bündeln Transport-, Zoll- und Letzteilen-Optionen, verkürzen Vorlaufzeiten und steigern die Abholungsdichte in städtischen Ballungsräumen.

Der jordanische Fracht- und Logistikmarkt erlebt eine engere Integration von wertschöpfender Lagerhaltung und Speditionen mit Transportbetreibern zur Sicherung von End-to-End-Verträgen für Großflächenhändler. Supply-Chain-Orchestrierungsplattformen wie Trella verbessern die Ladungsabstimmung und reduzieren Leerkilometer. Staatliche Steuerrabatte auf Euro-5-LKW verbessern die Wirtschaftlichkeit der Flottenerneuerung und stützen die CAGR des Fracht- und Logistikmarktes von 3,86 % (2026–2031). KEP-Unternehmen nutzen E-Commerce-Spitzenzeiten durch Abo-Paketstationen und Abendlieferungen, während traditionelle Kontraktlogistikdienstleister (3PL) freie Transporter-Kapazitäten erschließen, um in den Kleinsendungsbereich vorzudringen.

Nach Kurier-, Express- und Paketdiensten (KEP): Inländische Dienste führen bei der Marktdurchdringung

Inländische KEP-Dienste machten im Jahr 2025 64,85 % des Umsatzanteils aus, angetrieben durch dichte Zustellungen innerhalb von Groß-Amman und Irbid. Tagesdienste, einst ein Premium-Zusatzangebot, decken nun mehr als die Hälfte der innerstädtischen Bestellungen ab, nachdem Fahrzeugführungsalgorithmen die Haltestellenzahl pro Transporter erhöht haben. Internationale Paketsendungen wachsen mit einer CAGR von 4,71 % (2026–2031) schneller, da KMU Handwerksmode unter Vorzugszollregelungen nach Europa exportieren. Zusammengeführte Rücksendungsabwicklungszentren in Zarqa bündeln Rückflüsse und senken die Stückbearbeitungskosten.

Grenzüberschreitende Käufer profitieren von Live-Zollrechnern und Pauschalabfertigungsgebühren, die das Zoll-Single-Window im Jahr 2025 eingeführt hat. Große KEP-Anbieter setzen intelligente Paketstationen an Tankstellen ein und erhöhen so die Erfolgsquote beim Erstzustellversuch auf über 96 %. Die Blockchain-Verifizierung für hochwertige Waren reduziert Betrug, stärkt das Verbrauchervertrauen und unterstützt den jordanischen Fracht- und Logistikmarkt.

Nach Lagerung und Lagerhaltung: Einrichtungen ohne Temperaturkontrolle dominieren die Infrastruktur

Lager ohne Temperaturkontrolle machten im Jahr 2025 91,88 % des Umsatzanteils aus, was die historische Ausrichtung auf langlebige Konsumgüter, Bekleidung und Maschinenteile widerspiegelt. Solche Standorte konzentrieren sich entlang der Flughafenstraße Amman und des Industriegebiets Sahab und nutzen den Zugang über sechsspurige Straßen und eine hohe Laderampdichte. Der temperaturkontrollierte Bereich, obwohl im Jahr 2025 nur 8,12 % ausmachend, wächst mit einer CAGR von 4,55 % (2026–2031), da Pharmaunternehmen regionale Vertriebszentren in die jordanischen Freizonen rückverlagern.

Die Nachfrage nach 2–8 °C-Räumen übertrifft die Bautätigkeit, da Impfstoffhersteller und Supermarktketten mehrjährige Mietverträge abschließen. Entwickler rüsten Leerstandsobjekte mit Isolierpaneelen und transkritischen CO₂-Systemen nach und nutzen dabei Jordaniens Solarüberfluss, um Energiekosten zu begrenzen. Kühlrauminvestitionen erschließen zudem neue Frischexportrouten für Erdbeeren und Kirschen, die innerhalb von 24 Stunden per Luftfracht an Golfraum-Supermärkte geliefert werden.

Nach Gütertransport: Straßeninfrastruktur bestimmt die Modalüberlegenheit

Der Straßengütertransport beherrschte im Jahr 2025 mit 66,05 % den Segmentanteil und verankert den jordanischen Fracht- und Logistikmarkt auf einem Rückgrat von 7.000 km befestigter Autobahnen. Fahrzeugtelemetrie und eine staatliche Ortungspflicht ermöglichen es Transportunternehmen, Routen zu optimieren und Kraftstoffverschwendung zu reduzieren. Die für den Luftfrachtverkehr prognostizierte CAGR von 5,02 % (2026–2031) spiegelt die erweiterte Kühlkettenkapazität und neue wöchentliche Pharmacharter vom Flughafen Queen Alia nach Frankfurt und Singapur wider. See- und Binnenwasserwege, die über Aqaba abgewickelt werden, bewältigen schwere Güter wie Kraftfahrzeuge und Getreide, während Pipelines weiterhin Rohöl und Raffinierieprodukte zu Raffinerietoren transportieren.

Der geplante GCC-Bahnzubringer verspricht, die Modalwirtschaft neu zu kalibrieren, indem Ferncontainer und Massenguttransporte von der Straße auf die Schiene verlagert werden. Verlader rechnen mit einer Kostensenkung von 30 %, sobald 1.200 Meter lange Züge Aqaba mit der saudi-arabischen Grenze verbinden. Bis zur Inbetriebnahme bleibt die Straße unverzichtbar für Transporte vom Erzeuger zum Hafen, für die Zement- und Kaliverteilung sowie für Hilfslieferungen nach Syrien. Der Gewichtsanteil des Luftfrachtverkehrs bleibt gering, doch sein Wertanteil steigt, da Jordanier grenzüberschreitend Mode und zeitkritische medizinische Ersatzteile kaufen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Spedition: See- und Binnenwasserwegrouten nutzen die Hafen-Konnektivität

Die See- und Binnenwasserwegespeditionen sicherten sich im Jahr 2025 67,95 % des Umsatzanteils, was Aqabas Status als einziger Tiefseehafen Jordaniens widerspiegelt. Maersk und CMA CGM setzen Zubringer nach Jeddah und Port Said ein und ermöglichen wöchentliche Umschlagzyklen. Der jordanische Fracht- und Logistikmarkt erwartet, dass die Luftfrachtspeditionen mit einer CAGR von 4,46 % (2026–2031) schneller Margen erzielen werden, da Halbleiterwerkzeuge, Dialyseverbrauchsmaterialien und Luft- und Raumfahrt-Ersatzteile über den Flughafen Queen Alia abgefertigt werden.

Spediteure integrieren Emissionsdashboards, um Verladern den Vergleich der modalen CO₂-Fußabdrücke zu ermöglichen – ein Merkmal, das Ausschreibungen von europäischen Einzelhändlern gewinnt, die Scope-3-Berichtspflichten unterliegen. Schienenspeditionen befinden sich noch in der Entstehungsphase, doch Machbarkeitsstudien planen Roll-on/Roll-off-Waggons, die es LKW ermöglichen, für die Strecke Aqaba–Amman auf Flachwagen zu fahren und dabei fünf Stunden Transitzeit einzusparen.

Geografische Analyse

Der Korridor Amman–Aqaba kanalisiert den Großteil des nationalen Frachtaufkommens, unterstützt durch sechsspurige Autobahnen, Doppelstock-Containerlagerplätze und eine stetige Pipeline von geberfinanzierten Ausbauprojekten. Golfraum-Investoren haben seit 2020 4 Milliarden USD an der Amman Stock Exchange platziert, was das Vertrauen in das kontinuierliche Durchsatzwachstum des Korridors signalisiert. Die Erweiterung des Aqaba Container Terminals schafft 500.000 m² befestigte Stapelfläche und ermöglicht es dem jordanischen Fracht- und Logistikmarkt, größere Umschlagvolumina aufzunehmen, sollte die Unsicherheit im Roten Meer anhalten.

Nördliche Grenzübergänge hinken hinterher. An der Grenzstation Al-Omari unterdrücken 22-stündige Aufenthaltszeiten den Verkehr in Richtung Syrien, und Kühltransporter weichen häufig über Al Mudawara aus, um Verzögerungen zu umgehen. Getreidesilos in Irbid und Mafraq benötigen bessere Letzteilen-Straßen, um künftige Schiene-zu-Straße-Übergaben aufzunehmen. USAID-finanzierte dynamische Fahrzeugwaagen werden nun installiert – ein erster Schritt zur Harmonisierung der Achsstandards mit den GCC-Nachbarstaaten.

Sekundärstädte wie Zarqa, Karak und Salt verzeichnen eine steigende Nachfrage nach Kontraktlogistikdienstleistungen (3PL), da Einzelhandelsketten Lagerstandorte über die Hauptstadt hinaus ausweiten. Doch Flächenknappheit und Zonenvorschriften verlangsamen Neubauten. Mobile Frachtanwendungen verbinden nun ländliche Fahrer mit städtischen Verladern, verbessern Auslastungsfaktoren und integrieren diese Peripherien in den jordanischen Fracht- und Logistikmarkt. Sobald der GCC-Bahnzubringer in Betrieb geht, rechnen Planer mit Trockenhäfen in Mafraq und Ma'an, was die Hinterland-Entwicklung beschleunigt und die heutige Korridorkonzentration ausgleicht.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, trotz der Präsenz globaler Integratoren. Multinationale Unternehmen nutzen standardisierte IT und Einkaufsstärke, während heimische Flotten mit weniger als 50 LKW weiterhin die primären Transportkorridore dominieren. Der Größenwandel schreitet voran: Die Übernahme von DB Schenker durch DSV im April 2025 vereint rund 160.000 Mitarbeiter unter einem Dach und hebt das Leistungsniveau für komplexe Luft- und Raumfahrt- sowie Life-Science-Aufträge an. Lokale Marktführer reagieren durch die Bildung anlagenleichter Allianzen, das Bündeln von Lagerkapazitäten und das gemeinsame Nutzen von Zollagenten, um ihren Marktanteil zu halten.

Partnerschaften zwischen globalen und regionalen Spezialisten wachsen. Das saudi-arabische Gemeinschaftsunternehmen von CEVA und Almajdouie kombiniert CEVAs Netzwerkwerkzeuge mit 2.000 regionalen Zugmaschinen und ermöglicht eine Durchfakturierung für Riyadh–Amman-Milkruns. Jordanische KMU konzentrieren sich auf Letzteilen-Nischen, bedienen abgelegene Dörfer und bieten Nachnahme an – eine für 55 % der E-Commerce-Käufer im Jahr 2024 unverzichtbare Option. Marktteilnehmer mit Kühlketten-Expertise finden ungenutzte Marktfelder, da nur eine Handvoll Einrichtungen außerhalb Ammans die GDP-Zertifizierung erfüllen.

Die Technologieübernahme trennt Marktführer von Nachzüglern. Führende Spediteure setzen prädiktive ETA-Systeme ein, die Grenzwartezeiten verarbeiten. Kleinere Flotten nutzen gemeinsame Telematik-Abonnements und gewinnen so Konformität ohne hohe Kapitalausgaben. Nachhaltigkeitsnachweise gewinnen ebenfalls Aufträge; Maersks Ziel, die Terminal-CO₂-Emissionen um 70 % zu senken, kommt bei europäischen Verladern an, die emissionsarme Korridore suchen. Solche differenzierten Angebote stützen einen dynamischen jordanischen Fracht- und Logistikmarkt, auch wenn die Konsolidierung voranschreitet.

Marktführer der jordanischen Fracht- und Logistikbranche

Aramex (Including Aslas)

Naouri Group

DHL Group

A.P. Moller - Maersk

GAC Group (Holdings), Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Aramex ist eine Partnerschaft mit Sprinklr eingegangen, um 99 % der Kundendienstfälle zu automatisieren und jährlich über 1 Million Mitarbeiterstunden einzusparen, wodurch die Effizienz der letzten Meile verbessert wird.

- April 2025: DHL Group hat eine Absichtserklärung (MoU) mit Temu unterzeichnet, um multimodale Lösungen bereitzustellen, die KMU im Nahen Osten bei rechtskonformem grenzüberschreitendem Handel unterstützen.

- März 2025: UPS hat UPS Global Checkout eingeführt und nutzt KI, um Zölle und Steuern für Käufer in 43 Ländern vorab zu berechnen.

- November 2024: CEVA Logistics hat die Submarke FORPLANET vorgestellt, um den Weg zu Netto-Null-Emissionen bis 2050 zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den jordanischen Fracht- und Logistikmarkt als den gesamten bezahlten inländischen und internationalen Transport, die Lagerung und den damit verbundenen Umschlag von Waren, die auf der Straße, der Schiene, in der Luft, auf dem Seeweg, in Pipelines und in integrierten Expressnetzwerken befördert werden, zusammen mit Lager- und Speditionsdienstleistungen Dritter. Laut Mordor Intelligence erfassen die Werte die Bruttoeinnahmen, die innerhalb der jordanischen Grenzen durch Transport, Lagerung und Mehrwertlogistikaktivitäten von lizenzierten Anbietern erzielt werden.

Ausschluss vom Geltungsbereich: Private innerbetriebliche Fuhrparks, die kein ausdrückliches Entgelt verlangen, fallen nicht unter den Markt.

Überblick über die Segmentierung

- Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Verarbeitendes Gewerbe

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportmodus

- Luft

- See- und Binnenwasserwege

- Sonstige

- Nach Transportmodus

- Gütertransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserwege

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Ohne Temperaturkontrolle

- Mit Temperaturkontrolle

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Spediteure, Luftfrachtabfertiger in Queen Alia, Betreiber von Freizonenlagern in Aqaba und Beschaffungsleiter von Fertigungsexporteuren in Amman, Irbid und Zarqa. Diese Gespräche bestätigten Ratenbewegungen, typische Auslastungsfaktoren und Verschiebungen im Dienstleistungsmix und halfen bei der Feinabstimmung unserer Annahmen zum grenzüberschreitenden Verkehr mit Saudi-Arabien und dem Irak.

Desk Research

Wir beginnen mit strukturierten Scans renommierter offener Daten wie den Handelstabellen des jordanischen Statistikamts, den jährlichen Bulletins des Verkehrsministeriums, den Frachtumschlagsdaten der Aqaba Development Corporation und den UN COMTRADE-Sendungsaufzeichnungen. Makroökonomische Faktoren, das BIP nach Sektoren, die Produktion des verarbeitenden Gewerbes, die Verbrauchssteuer auf Kraftstoffe und die Einführung des elektronischen Geschäftsverkehrs werden mit Hilfe von offenen Daten der Weltbank, Artikel-IV-Berichten des IWF und OECD-Länderberichten verglichen. Unternehmensberichte, Ausschreibungsbekanntmachungen und seriöse Pressedaten auf Dow Jones Factiva ergänzen diese öffentlichen Statistiken. Kostenpflichtige Quellen, insbesondere D&B Hoovers für Finanzdaten von Fluggesellschaften und Aviation Week für Luftfracht-Slot-Metriken, bereichern die Erkenntnisse auf Anbieterebene. Die aufgelisteten Quellen veranschaulichen unsere sekundäre Grundlage; viele zusätzliche Referenzen unterstützten die Überprüfung von Variablen und die Verfeinerung des Textes.

Marktgrößenbestimmung und -prognose

Wir wenden eine Top-Down-Rekonstruktion an, die mit dem offiziellen Frachtaufkommen nach Verkehrsträgern beginnt, es mit den kalibrierten Durchschnittseinnahmen pro Tonnenkilometer multipliziert und dann die Lager- und KEP-Einnahmen mit Hilfe von Nachfragepools auf der Grundlage von Durchdringungsraten einbezieht. Selektive Bottom-up-Roll-ups der Umsätze führender Spediteure und stichprobenartig ermittelte Vertragsraten dienen der Gegenprüfung der Gesamtwerte. Zu den Schlüsselvariablen gehören Lkw-Grenzübertritte, die Verweildauer von Containern in Aqaba, Pro-Kopf-Pakete im elektronischen Handel, die Entwicklung des Dieselpreises und die geplante Logistikparkkapazität. Eine multivariate Regression, die diese Einflussfaktoren mit den historischen Einnahmen verknüpft, untermauert die Prognose, während eine Szenarioanalyse die Sensibilität für Abweichungen beim Ausbau des Korridors und der Schiene untersucht. Datenlücken, insbesondere bei den informellen Akteuren der letzten Meile, werden durch eine verhältnisbasierte Imputation geschlossen, die auf verifizierten Benchmarks von Mitbewerbern basiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Ausreißerkennungen, Abweichungsprüfungen durch leitende Analysten und Freigabe durch den Hauptautor. Wir aktualisieren die Modelle jährlich und geben Zwischenaktualisierungen heraus, wenn sich die Annahmen durch politische Veränderungen oder umfangreiche Investitionen wesentlich ändern. Die Kunden erhalten vor der Veröffentlichung eine abschließende Konsistenzprüfung.

Warum Mordor's Jordan Freight and Logistics Baseline Vertrauen genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungskörbe, Basisjahre und Umrechnungsfaktoren wählen. Unsere disziplinierte Festlegung des Umfangs, die Aktualisierungskadenz und die Modellierung nach dem Vier-Augen-Prinzip machen die Unterschiede transparent und nicht rätselhaft.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die Frage, ob die Kuriereinnahmen mit der Lagerhaltung gebündelt werden, wie der informelle Lkw-Umsatz geschätzt wird und welcher Wechselkurs bei der Umrechnung zugrunde gelegt wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,36 Milliarden USD (2025) | Mordor Intelligence | - |

| 2,50 Milliarden USD (2024) | Regionale Beratung A | Zählt Vermieter-Lagermieten und Freizonen-Hafengebühren |

| 0,55 Milliarden USD (2024) | Globale Unternehmensberatung B | Verwendet nur die Finanzdaten der Spediteure; schließt Speditionsmargen und CEP-Einnahmen aus |

Diese Gegensätze zeigen, dass sich die Gesamtzahlen erheblich verschieben, wenn der Geltungsbereich entweder zu weit oder zu eng gefasst ist. Der ausgewogene Mittelweg von Mordor, der sich auf überprüfbare Handelsströme und gegengeprüfte Preise stützt, bietet Entscheidungsträgern eine verlässliche, reproduzierbare Grundlage.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des jordanischen Fracht- und Logistikmarktes?

Der Markt wird im Jahr 2026 auf 2,45 Milliarden USD geschätzt und soll bis 2031 auf 2,96 Milliarden USD ansteigen.

Welches Segment hält den größten Marktanteil im jordanischen Fracht- und Logistikmarkt?

Der Gütertransport führt mit einem Anteil von 53,55 % am Gesamtumsatz im Jahr 2025.

Welcher Gütertransportmodus soll am schnellsten wachsen?

Der Luftfrachtverkehr soll im Zeitraum 2026–2031 die höchste CAGR von 5,02 % erzielen, angetrieben durch Pharmazeutika und verderbliche Güter.

Wie wird die GCC-Bahnverbindung Jordaniens Logistiksektor beeinflussen?

Das 2.177 km lange Netz wird eine kosteneffiziente Bahnoption für jährlich 31 Millionen Tonnen Fracht schaffen, die Straßenüberlastung reduzieren und Versandkosten senken.

Warum ist die temperaturkontrollierte Lagerhaltung ein Wachstumsbereich?

Steigende Pharmaproduktion und verderbliche Güterexporte erfordern GDP-konforme Kühlräume; der aktuelle Segmentanteil beträgt ab 2025 nur 8,12 %, was Neubauten antreibt.

Welche digitalen Initiativen verbessern die Logistikeffizienz in Jordanien?

Ein staatliches Single-Window-System mit 960 Diensten, Fahrzeugortungspflichten und Blockchain-gestützte Kurierketten verkürzen Grenzverzögerungen und verbessern die Sendungstransparenz.

Seite zuletzt aktualisiert am: