Marktgröße und Marktanteil des Fracht- und Logistikmarkts in Hongkong

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

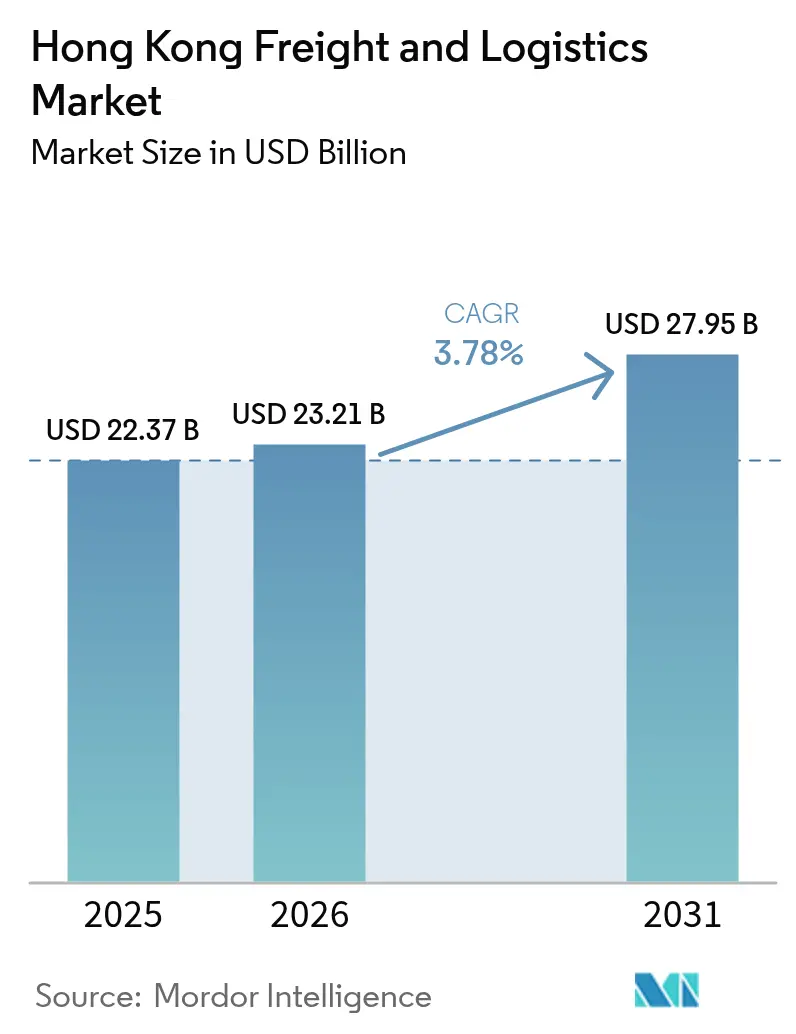

| Marktgröße im Basisjahr (2025) | 22.37 Milliarden US-Dollar |

| Marktgröße (2026) | 23.21 Milliarden US-Dollar |

| Marktgröße (2031) | 27.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

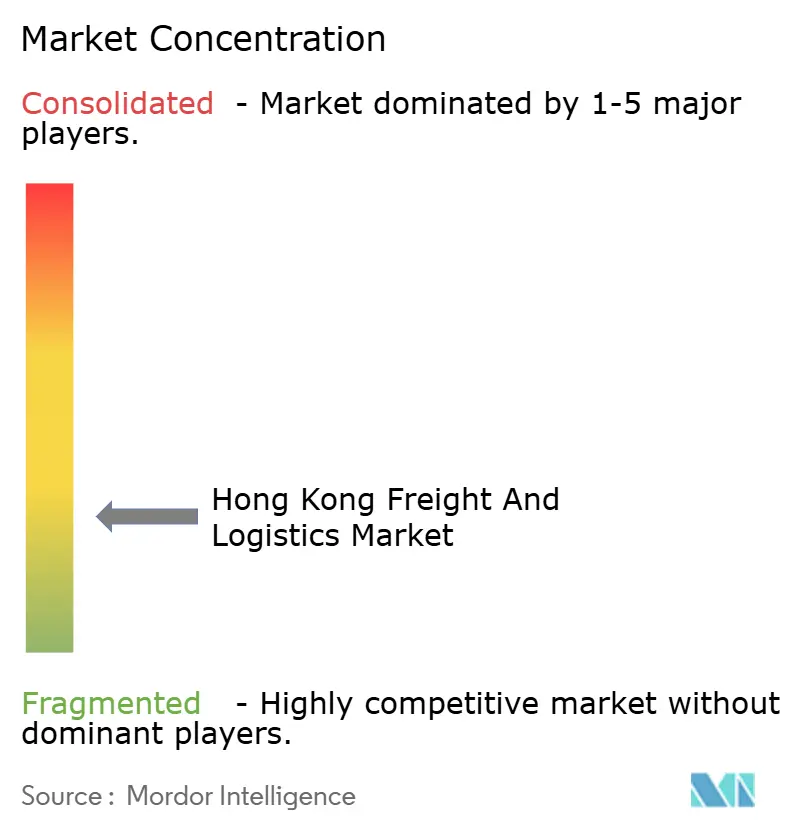

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Hongkong von Mordor Intelligence

Die Marktgröße des Fracht- und Logistikmarkts in Hongkong wird voraussichtlich von 22,37 Milliarden USD im Jahr 2025 auf 23,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,78 % über 2026-2031 einen Wert von 27,95 Milliarden USD erreichen.

Robustes Wachstum des grenzüberschreitenden E-Commerce, staatlich geförderte Infrastrukturausbauten und eine steigende Nachfrage nach temperaturgeführter Logistik stützen eine stetige Expansion. Wettbewerbsdruck durch Häfen im chinesischen Festland, erhöhte Betriebskosten und Arbeitskräftemangel dämpfen das Wachstum - bringen es jedoch nicht zum Erliegen. Großfusionen wie die Übernahme von DB Schenker durch DSV und die Veräußerung von Hafenbeteiligungen durch CK Hutchison verändern die Marktstruktur, während Investitionen in die Automatisierung am Flughafen Hongkong (HKIA) die Serviceeffizienz steigern. Ein Überangebot an Lagerflächen in der Nähe des HKIA hält die Mieten niedrig, während Premiumanlagen für die Kühlkette ihre Preissetzungsmacht behalten.

Zentrale Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Marktanteil von 58,45 % am Fracht- und Logistikmarkt in Hongkong, während Kurier-, Express- und Paketdienste bis 2031 mit einer CAGR von 4,44 % wachsen.

- Nach Frachttransportmodus hatte der Straßenverkehr im Jahr 2025 einen Anteil von 61,40 %, während der Luftfrachtbereich bis 2031 mit einer CAGR von 4,55 % zulegen soll.

- Nach KEP-Ziel entfielen im Jahr 2025 65,25 % der Marktgröße des Fracht- und Logistikmarkts in Hongkong auf inländische Dienste, und der internationale KEP-Bereich soll im Zeitraum 2026-2031 mit einer CAGR von 4,62 % wachsen.

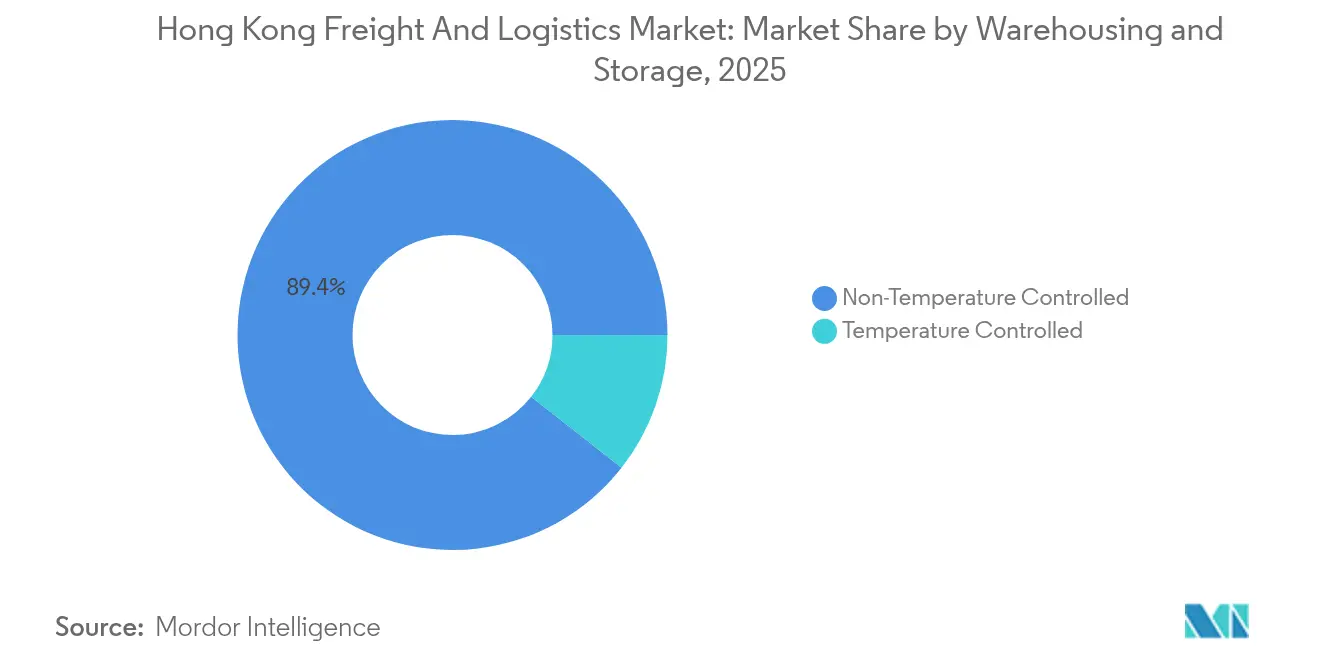

- Nach Temperaturkontrolle in der Lagerung entfielen im Jahr 2025 89,40 % des Anteils auf Umgebungstemperaturanlagen; temperaturgeführte Flächen wachsen bis 2031 mit einer CAGR von 4,33 %.

- Nach Frachtspeditionsmodus hielten See- und Binnenwasserstraßen im Jahr 2025 einen Anteil von 54,10 % und sollen bis 2031 mit einer CAGR von 4,21 % wachsen.

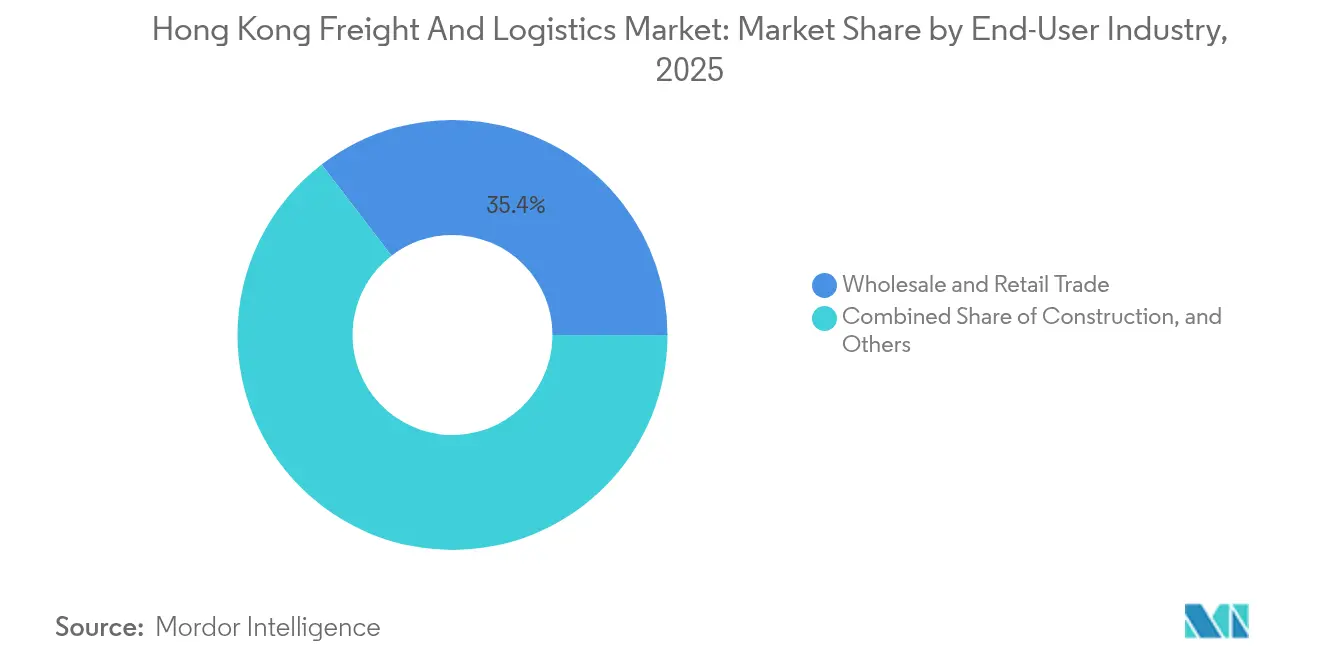

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 35,42 % und ist auch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 4,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Fracht- und Logistikmarkt in Hongkong

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des grenzüberschreitenden E-Commerce | +1.2% | Greater Bay Area und ASEAN | Mittelfristig (2-4 Jahre) |

| Investitionen in den Smart Port und das HKIA-3RS | +0.8% | Hongkong | Langfristig (≥ 4 Jahre) |

| Kühlkettenbedarf für Pharma und Lebensmittel und Getränke | +0.6% | Hongkong, Macau, Perlfluss-Delta | Mittelfristig (2-4 Jahre) |

| Integration der Greater Bay Area und CEPA | +0.9% | Festlandchina und Hongkong | Langfristig (≥ 4 Jahre) |

| Zufluss von Fintech-Hardware | +0.4% | Hongkong | Kurzfristig (≤ 2 Jahre) |

| LME-Lagerhausgenehmigung | +0.3% | Globaler Metallhandel über Hongkong | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der grenzüberschreitenden E-Commerce-Volumen

Zolldaten der Greater Bay Area zeigen, dass der Wert des grenzüberschreitenden E-Commerce in Shenzhen innerhalb von fünf Jahren um das rund 35-Fache gestiegen ist, was hochmargige Volumen in die Luftfracht- und Expresskanäle Hongkongs lenkt. Die Verbrauchernutzung des lokalen E-Commerce erreichte im Jahr 2023 80,9 % und stärkt die Nachfrage nach Same-Day- und Next-Day-Lieferungen. Betreiber wie HKTVmall eröffneten vollautomatische Lagerhäuser, um permanente Bestellzyklen abzuwickeln, was Kurierfirmen dazu veranlasste, die Abholpunktdichte auszubauen und in fortschrittliche Sortiertechnik zu investieren. Steigende Paketmengen erhöhen das KEP-Tonnagevolumen und unterstützen die zunehmende Vermietung von Fulfillment-Centern, wodurch Volumenverluste im traditionellen seegestützten Umschlag ausgeglichen werden. Dienstleister müssen jedoch die Routenplanung neu optimieren, um mit der Volatilität in Spitzenzeiten und steigenden Rücksendequoten umzugehen[1]"Halbjahresbericht zur Währungs- und Finanzstabilität," Hong Kong Monetary Authority, hkma.gov.hk.

Staatliche Investitionen in den Smart Port und den HKIA-3RS-Flughafenausbau

Das Drei-Pisten-System des HKIA nahm im November 2024 den vollständigen Betrieb auf, wodurch die jährliche Durchsatzkapazität um 50 % stieg und Warteschlangenzeiten reduziert wurden. Ergänzende öffentliche Mittel in Höhe von 1 Milliarde HKD (128,05 Millionen USD) für das Forschungsinstitut für künstliche Intelligenz in Hongkong fließen in die Forschung zu autonomen Hoffahrzeugen, digitalen Hafengemeinschaftssystemen und prädiktiver Frachtwegeführung. Die Erweiterung des Zentralasien-Hubs von DHL im Wert von 377 Millionen EUR (416,07 Millionen USD) richtet privates Kapital an öffentlichen Ausbauten aus und bietet Echtzeit-Frachtübersicht sowie kürzere Liegezeiten. Die politische Unterstützung erstreckt sich auch auf Testfelder für die Niedrigflugwirtschaft, die Drohnenlieferpiloten beschleunigen. Diese Entwicklungen steigern insgesamt die Wettbewerbsfähigkeit Hongkongs für zeitkritische Sendungen gegenüber den Flughäfen Guangzhou oder Shenzhen[2]"eCommerce - Hongkong & Macau," Internationale Handelsverwaltung, trade.gov.

Wachsende Kühlkettennachfrage aus den Bereichen Pharma und Lebensmittel und Getränke

Temperaturgeführte Lagerflächen erzielen die höchsten Mietaufschläge, da der Vertrieb von Impfstoffen, Biologika-Studien und Speziallebensmittelimporte zunehmen. UPS hat über 250 Millionen USD für ein Kühlketten-Hub in Hongkong bereitgestellt, das 2028 eröffnet werden soll und auf Pharmakunden ausgerichtet ist, die GDP-Konformität erfordern. Lagerhalter installieren Mehrkammer-Designs mit Redundanz, die eine 2-8 °C- und -20 °C-Lagerung innerhalb einzelner Standorte ermöglichen. Pharmahersteller nutzen den Status Hongkongs als Wiederausfuhr-Gateway, um südostasiatische Kliniken schneller zu erreichen, während Luxuslebensmittelhändler die Haltbarkeit von importierten Meeresfrüchten und Milchprodukten verlängern. Steigende Energiekosten treiben Betreiber dazu an, Solardächer und hocheffiziente Kühlanlagen einzusetzen.

Integration mit der Greater Bay Area und Vorteile des CEPA

Präferenzielle Ursprungsregeln des CEPA und vereinfachte Zollverfahren vertiefen die grenzüberschreitenden LKW-Verbindungen, die Hongkong mit Shenzhen, Guangzhou und Dongguan verbinden. Die fünf größten Städte der Greater Bay Area erwirtschaften 84 % des regionalen BIP und unterstützen eine stetige Nachfrage nach allgemeinen Gütern und Fertigelektronik. Der von Hongkonger Banken abgewickelte RMB-Handelsverkehr erreichte in den ersten sieben Monaten des Jahres 2024 8,69 Billionen RMB (1,22 Billionen USD), was die Rolle des Territoriums als Finanzzentrum stärkt. Erleichterte Lizenzbedingungen helfen Hongkonger Frachtspediteuren, schneller Genehmigungen für das Festland zu erhalten, was die Verwaltungskosten senkt und die Tür-zu-Tür-Übersicht verbessert. Private Fuhrparks nutzen die Hongkong-Zhuhai-Macau-Brücke, um Fabriken im westlichen Perlfluss-Delta in einer einzigen Schicht zu bedienen[3]"Dreispuriges System in Betrieb", Amt für Verkehr und Logistik, transport.gov.hk.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Kraftstoff- und Stromkosten | -0.7% | Hongkong | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.5% | Hongkong | Mittelfristig (2-4 Jahre) |

| Umgehung von Hafenanlaufstopps durch Carrier-Allianzen | -1.1% | Hongkong und Südchina | Langfristig (≥ 4 Jahre) |

| Lagermietdruck durch das Cainiao-Angebot | -0.3% | HKIA-Bereich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kraftstoff- und Stromkosten im Rahmen von Kohlenstoffmaßnahmen

Bunkeraufschläge für die Seeschifffahrt und saisonale Kraftstoffzuschläge im Straßentransport belasten die Margen der Betreiber, wobei Carrier im Januar 2025 Gebühren von 1.125-1.700 USD pro FEU angeboten haben. Hongkongs Fahrplan zur Kohlenstoffneutralität bis 2050 schichtet Kosten für schwefelfreien Kraftstoff und Energieaudits auf. Die Stromtarife bleiben aufgrund der begrenzten heimischen Erzeugung hoch, was für Betreiber von Hochstromverbrauch-Kühlanlagen eine Herausforderung darstellt. Unternehmen beschleunigen die Flottenerneuerung hin zu LNG-LKW und erkunden Stromlieferverträge zur Absicherung von Preisschwankungen. Die Einhaltung des Kohlenstoffintensitätsindikators der IMO erhöht den Berichtsaufwand für Schiffsagenten.

Fachkräftemangel in der Lagerung und im Straßentransport

Eine alternde Belegschaft und ein natürlicher Bevölkerungsrückgang von 18.100 Personen im Jahr 2024 verringern den Pool an Gabelstaplerfahrern und grenzüberschreitenden LKW-Fahrern. Prognostizierte Engpässe belaufen sich bis 2028 auf 180.000 Arbeitskräfte, was die Überstundenlohnkosten erhöht und die Zuverlässigkeit der Dienstleistungen belastet. Staatliche Talentlistenprogramme gewinnen ausländische Logistikfachkräfte, doch die Visabearbeitung entspricht nur anfänglich der Nachfrage. Betreiber reagieren durch die Installation von automatischen Lager- und Bereitstellungssystemen und die Weiterbildung von Mitarbeitern für Wartungsaufgaben. Die Zusammenarbeit mit Berufsschulen bei Kühlkettenzertifizierungen schließt Compliance-Lücken, benötigt jedoch Zeit zur Skalierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz des Einzelhandels über alle Wachstumskennzahlen hinweg

Der Groß- und Einzelhandel erzielte im Jahr 2025 einen Anteil von 35,42 % und soll mit einer CAGR von 4,08 % am schnellsten wachsen, getragen durch die Erholung des Tourismus und die Wiederauffüllung von Luxusmarkenlagerbeständen. Einzelhändler fordern Omnichannel-Fulfillment und treiben Umwandlungen in Dark Stores sowie Kooperationen bei der letzten Meile mit Fahrvermittlungsflotten voran. Das verarbeitende Gewerbe verlässt sich weiterhin auf Hongkong als Vertriebsschaltstelle für hochwertige Elektronik und Bekleidung, obwohl ein Teil des Volumens in Bonded Zones in Shenzhen umgeleitet wird.

Die Baulogistik profitiert von großen Eisenbahn- und Landgewinnungsprojekten, die schwere Hebearbeiten und die Koordination von Übergabeladungen erfordern. Öl-, Gas- und Bergbaubewegungen konzentrieren sich auf Bohrausrüstung und Metallkonzentrate; die Aussichten hellen sich mit der bevorstehenden LME-Lagerakkreditierung auf. Andere Sektoren, einschließlich des Gesundheitswesens und der professionellen Dienstleistungen, erzeugen Nischennachfrage nach Dokumentenverwaltung, sicherer Datenspeicherung und sicherer Vernichtung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Logistikfunktion: Dominanz des Frachttransports bei gleichzeitigem Expressdienstwachstum

Der Frachttransport kontrollierte im Jahr 2025 58,45 % des Fracht- und Logistikmarkts in Hongkong und spiegelt die fest verankerten Straßen- und Seekorridore wider, die die Stadt mit den Fabriken im Perlfluss-Delta verbinden. Kurier-, Express- und Paketdienste wachsen mit der höchsten Rate von 4,44 % CAGR bis 2031, angetrieben durch den Omnichannel-Einzelhandel und hohe Importpaketquoten. Das Frachttransportsegment nutzt die Hongkong-Zhuhai-Macau-Brücke für Same-Day-LKW-Schleifen und bleibt das Rückgrat für eingehende Komponenten und ausgehende Fertigwaren. Direkte Seeverbindungen von Shenzhen fordern jedoch Hongkongs Umschlagrolle heraus und drängen Carrier dazu, gebündelte Zollabfertigung und Bonded Trucking anzubieten.

Lager- und Logistikdienstleistungen liefern stetige Cashflows; Umgebungstemperaturanlagen belegen 89,40 % der Gesamtkapazität, während temperaturgeführte Flächen wachsen, um den Zufluss von Impfstoffen und Gourmetlebensmitteln zu decken. Die Frachtspedition behält ihre Relevanz durch komplexe Routing-Lösungen, wobei See- und Binnenwasserstraßen 54,10 % des Spediteurswerts ausmachen. Sonstige Dienstleistungen wie Supply-Chain-Beratung und Zollberatung gewinnen Marktanteile, da Versender nach Transparenz und Compliance-Expertise suchen. Die Integration digitaler Frachtplattformen und EDI-Schnittstellen reduziert den Papieraufwand und stärkt die Kundenbindung.

Nach KEP-Ziel: Inländische Stärke mit internationalem Schwung

Inländische KEP-Dienste machten im Jahr 2025 65,25 % des Fracht- und Logistikmarkts in Hongkong aus, verankert durch dichte städtische Lieferradien und hohe Verbrauchererwartungen an die intraday-Fulfillment-Abwicklung. Betreiber setzen Micro-Fulfillment-Center in Industriegebäuden ein, um Verkehrsverzögerungen zu mindern. Internationale KEP-Volumen beschleunigen sich mit einer CAGR von 4,62 %, angetrieben durch grenzüberschreitende Marktplätze, die in das chinesische Festland und nach Südostasien versenden. Der Börsengang von SF Express in Hongkong im Jahr 2024 finanzierte die Flottenerweiterung, und große Akteure übernehmen digitale Zollabfertigungstools, um die Latenz im letzten Abschnitt zu reduzieren.

Ausgeweitete zollfreie Bestellströme über das CEPA senken die Abfertigungskosten und laden KMU dazu ein, Produktkataloge zu erweitern. Serviceverbesserungen wie garantierte bidirektionale Rücksendungen und Händleranalysen differenzieren Premium-International-Angebote. Die regulatorische Angleichung bei der HS-Code-Vorabbuchung fördert die datengesteuerte Planung und hilft Carriern, Prüfsperren proaktiv zu lösen.

Nach Lagertemperaturkontrolle: Dominanz der Umgebungstemperatur mit Kühlkettenerweiterung

Der Umgebungstemperaturbestand dominiert mit einem Anteil von 89,40 % und lagert Bekleidung, Elektronik und allgemeine Handelswaren. Dennoch wächst die temperaturgeführte Lagerfläche mit einer CAGR von 4,33 %, da Pharmaunternehmen und Gourmeteinzelhändler den Durchsatz steigern. Kühlketteninvestitionen konzentrieren sich auf modulare Regale, Echtzeit-Sensornetzwerke und Notstromaggregate, um strenge GDP-Protokolle zu erfüllen. UPS und DHL integrieren Cross-Dock-Kühltunnel, die lückenlose Temperaturketten vom Rollfeld bis zur Kammer ermöglichen.

Ein Überangebot im Umgebungstemperatursegment drückt die effektiven Mieten und veranlasst Umwandlungen älterer Gebäude in Rechenzentren oder leichte Montagenutzung. Kühlkettenbetreiber umgehen die Preiserosion aufgrund begrenzter Speziallagerbestände und hoher Ausstattungskosten. Die dem Kühlkettenbereich zuzuordnende Marktgröße des Fracht- und Logistikmarkts in Hongkong wird voraussichtlich steigen, da regionale Impfstoffstudien und hochwertige Lebensmittelkultur florieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Frachttransportmodus: Straßenführerschaft mit Luftbeschleunigung

Straßensendungen hatten im Jahr 2025 einen Anteil von 61,40 %, getragen durch flexible grenzüberschreitende LKW-Genehmigungen und Bonded-Korridore, die Hongkong mit Shenzhen verbinden. Infrastrukturausbauten ermöglichen eine 24-Stunden-Abfertigung an wichtigen Landgrenzen und verkürzen die Liegezeiten. Luftfracht ist zwar kleiner, soll jedoch mit einer CAGR von 4,55 % wachsen, angetrieben durch erweiterte Slots des HKIA und Carrier-Flottenerneuerungen. Die Marktgröße für Luftfracht im Fracht- und Logistikmarkt Hongkong wird voraussichtlich zunehmen, da Fintech-Hardware und Luxusgüter kurze Transitzeiten bevorzugen. Seeverkehrsbetreiber halten erhebliche Volumen aufrecht, sehen sich jedoch Margendrücken durch direkte Anlaufstellen in Nansha und Yantian gegenüber.

Die Eisenbahn bleibt eine Nische und bedient ausgewählte Kühlketten- und Hochwertelektronikkorridor über die West-Kowloon-Anbindung an die Hochgeschwindigkeitsnetze des Festlands. Pipelines versorgen Kraftstoff- und Chemikalienladungen; Kapazitätserweiterungen sind durch Landknappheit begrenzt. Strategien zur modalen Diversifizierung betonen Widerstandsfähigkeit und veranlassen Drittlogistikanbieter, integrierte See-Luft-Lösungen und taktgebundene LKW-Fahrten anzubieten.

Nach Frachtspeditionsmodus: Maritime Führerschaft mit stetigem Wachstum

See- und Binnenwasserstraßen erfassten im Jahr 2025 54,10 % des Spediteursumsatzes und werden als Spitzenreiter bleiben und bis 2031 mit einer CAGR von 4,21 % wachsen. Spediteure navigieren durch Allianzumstrukturierungen, indem sie Raumverpflichtungen bei mehreren Carriern sichern und digitale Tarifmanagement-Tools nutzen. Die Luftfrachtspediteur behält eine Nische für zeitkritische Sendungen, mit Mehrwertdiensten wie Charter-Broking und temperaturgeführter ULD-Vermietung. Multimodale Lösungen gewinnen an Bedeutung, um Tarifsschwankungen abzufedern und Hafenüberlastungen abzumildern.

Kerry Logistics hält einen globalen Top-15-Rang in der Seefrachtspediteur, was die strategische Rolle Hongkongs im maritimen Maklergeschäft unterstreicht. Der Marktanteil des Fracht- und Logistikmarkts in Hongkong für Speditionen bleibt auf etablierte Akteure mit integrierter Lagerung und aufstrebende digitale Makler aufgeteilt, die KMU über Self-Service-Portale umwerben.

Geografische Analyse

Hongkong fungiert als Dienstleistungszentrum der Greater-Bay-Area-Wirtschaft im Wert von 1,7-1,8 Billionen USD und bietet Fertigungsstädten wie Shenzhen, Dongguan und Foshan Premium-Logistik, Finanz- und Rechtsrahmen. Grenzüberschreitende Brücken und Schnellbahnen verkürzen Transitzyklen und verbessern die Just-in-Time-Lieferung für Festlandfabriken. Trotz des Verlusts eines Top-10-Weltrangs als Hafen behält Hongkong einen Wettbewerbsvorteil in regulatorischer Strenge und zollfreien Wiederausfuhren. Der Stadt wird prognostiziert, die Schweiz bis 2026-27 als weltgrößtes grenzüberschreitendes Vermögenszentrum zu überholen, was die Nachfrage nach sicherem Werttransport stärkt.

Besucherzahlen von 29,5 Millionen für Januar bis August 2024, entsprechend 68 % des Niveaus von 2019, beleben die Frachttransportkapazität im Passagierflugzeug-Bauchraum. Die Macau-Integration liefert schrittweise Paketflüsse, seit HKTVmall Ende 2022 den Service nach Macau aufgenommen hat, was intraregionale Netzwerksynergien signalisiert. Der Druck von Festlandhäfen zwingt Hongkong jedoch dazu, sich auf zeitkritische und wertschöpfende Dienste statt auf volumengetriebenen Umschlag zu spezialisieren. Staatliche Smart-Port-Fahrpläne und die Finanzierung des KI-Instituts sollen diese Premiumpositionierung durch digitale Zwillinge und prädiktive Hofplanung stärken.

Kurzfristige Miet- und Arbeitsbeschränkungen spiegeln Bedingungen in anderen reifen asiatisch-pazifischen Städten wider, sind jedoch aufgrund der Landknappheit ausgeprägter. Um damit umzugehen, setzen Betreiber auf vertikale Regale und Stapelkransysteme, um den Durchsatz zu erhöhen. Finanzielle Anreize wie Sonderzulagen für Grünausrüstung kompensieren die Investitionskosten und stellen sicher, dass Hongkong seine Rolle als hochwertiges Gateway für die Greater Bay Area aufrechterhalten kann.

Wettbewerbslandschaft

Der Fracht- und Logistikmarkt in Hongkong weist eine moderate Konzentration auf, wobei die laufende Konsolidierung die Nadel bewegt. Die Übernahme von DB Schenker durch DSV im Wert von 14,3 Milliarden EUR (15,78 Milliarden USD) bildet die weltgrößte integrierte Logistikgruppe und verschärft den Wettbewerbsdruck. CK Hutchisons Verkauf eines 80-prozentigen Anteils an Hutchison Ports für 17,77 Milliarden USD lenkt Kapital in Richtung 5G- und Saubere-Energie-Vorhaben und überlässt neuen Hafeneignern die Optimierung ungenutzter Anlegestellen. Asia Airfreight Terminal und Cathay Cargo Terminal sind Vorreiter bei autonomen Traktoren und reduzieren Arbeitsstunden und verbessern Sicherheitskennzahlen. Cainaios RFID-ausgestatteter eHub setzt einen neuen Maßstab für Bestandsverfolgbarkeit und bildet das Rückgrat der Fulfillment-Abwicklung für Alibaba-eigene Marktplätze.

Aufstrebende Akteure wie Globavend erschließen Kapitalmärkte, um grenzüberschreitende Paketdienste auszubauen, was den Anlegerinteresse an Nischen-E-Commerce-Logistik widerspiegelt. Das digitale Angebots- und Buchungsportal von Toll Group demonstriert die Hinwendung der etablierten Akteure zum Self-Service-Versand. Kühlkettenspezialisten wetteifern um Pharmaverträge und nutzen ISO-13485-Zertifizierungen und redundante Backup-Systeme. Anwärter auf die Metallspeicherung positionieren Einrichtungen für die LME-Akkreditierung und zielen darauf ab, einen neuen Umsatzstrom aus Lagerscheingebühren und Mehrwertbeprobung zu erschließen.

Bestehende Drittlogistikanbieter behalten Vorteile durch Bonded-Warehouse-Lizenzen, tiefgreifende Compliance-Expertise und multimodale Konnektivität. Kapitalleichte Technologieanbieter erodieren jedoch Teile der Wertschöpfungskette, indem sie sofortige Tarifangebote mit eingebetteter Handelsfinanzierung bündeln. Die Wettbewerbsintensität wird durch Festlandunternehmen, die Hongkonger Tochtergesellschaften gründen, um eine CEPA-Dienstleistungsposition zu sichern, weiter erhöht.

Marktführer in der Fracht- und Logistikbranche in Hongkong

Kerry Logistics Network

EV Cargo

Cargo Services Far East

DHL Logistics

Janco Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Globavend sammelte 15 Millionen USD ein, um die grenzüberschreitenden E-Commerce-Logistikkapazitäten auszubauen.

- Juni 2025: Cainiao aktivierte Hongkongs ersten vollständig RFID-fähigen eHub am HKIA und verbesserte damit die Frachtdurchsicht.

- April 2025: DSV schloss die Übernahme von DB Schenker im Wert von 14,3 Milliarden EUR (15,78 Milliarden USD) ab und bildete damit die weltgrößte integrierte Logistikgruppe.

- November 2024: SF Express schloss einen Börsengang in Hongkong im Wert von 793 Millionen USD ab und finanzierte damit die KEP-Expansion.

Berichtsumfang des Fracht- und Logistikmarkts in Hongkong

Frachtmanagement ist definiert als die Kontrolle und Durchführung eines kosteneffizienten Verfahrens zur Warenlieferung. Logistikmanagement hingegen kann als der umfassende Prozess der Beschaffung, Lagerung und des Transports von Ressourcen zu ihrem endgültigen Bestimmungsort definiert werden. Eine vollständige Hintergrundanalyse des Fracht- und Logistikmarkts in Hongkong, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktüberblick, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, wird im Bericht behandelt.

Der Fracht- und Logistikmarkt in Hongkong ist segmentiert nach Funktion (Frachttransporttyp [Straße, Schifffahrt, Eisenbahn und Luft], Frachtspedition, Lagerung und Mehrwertdienste) und Endverbraucher (Verarbeitendes Gewerbe und Automobilindustrie; Öl und Gas, Bergbau und Steinbruch; Landwirtschaft, Fischerei und Forstwirtschaft; Bauwesen; Distributionshandel [Groß- und Einzelhandel]; Gesundheitswesen und Pharmazeutika sowie sonstige Endverbraucher). Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inländisch |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Eisenbahn | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Pipelines | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inländisch |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Eisenbahn | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Pipelines | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fracht- und Logistikmarkt in Hongkong im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 23,21 Milliarden USD und soll bis 2031 auf 27,95 Milliarden USD bei einer CAGR von 3,78 % wachsen.

Welche Logistikfunktion führt in Hongkong?

Der Frachttransport führt mit einem Anteil von 58,45 %, verankert durch umfangreiche Straßen- und Seekorridore.

Welches Segment wächst am schnellsten?

Kurier-, Express- und Paketdienste weisen mit 4,44 % bis 2031 die höchste CAGR auf, angetrieben durch den grenzüberschreitenden E-Commerce.

Wie steigert der HKIA die Luftfrachtkapazität?

Das Drei-Pisten-System, das seit November 2024 in Betrieb ist, erhöht die Startbahn-Slots um 50 % und unterstützt größere Frachtflugpläne.

Warum expandiert die Kühlkettenlogistik?

Steigende pharmazeutische Handelsvolumen und Premium-Lebensmittelnachfrage treiben die temperaturgeführte Lagerung auf eine CAGR von 4,33 %

Welche Herausforderungen beeinflussen die Hafenaktivität?

Carrier-Allianzen umgehen Hongkong zunehmend, was 2023 zu einem Rückgang des Containerdurchsatzes um 14,1 % führte und den Umschlag unter Druck setzt.

Seite zuletzt aktualisiert am: