Marktgröße und Marktanteil im Bereich Fracht und Logistik in Marokko

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

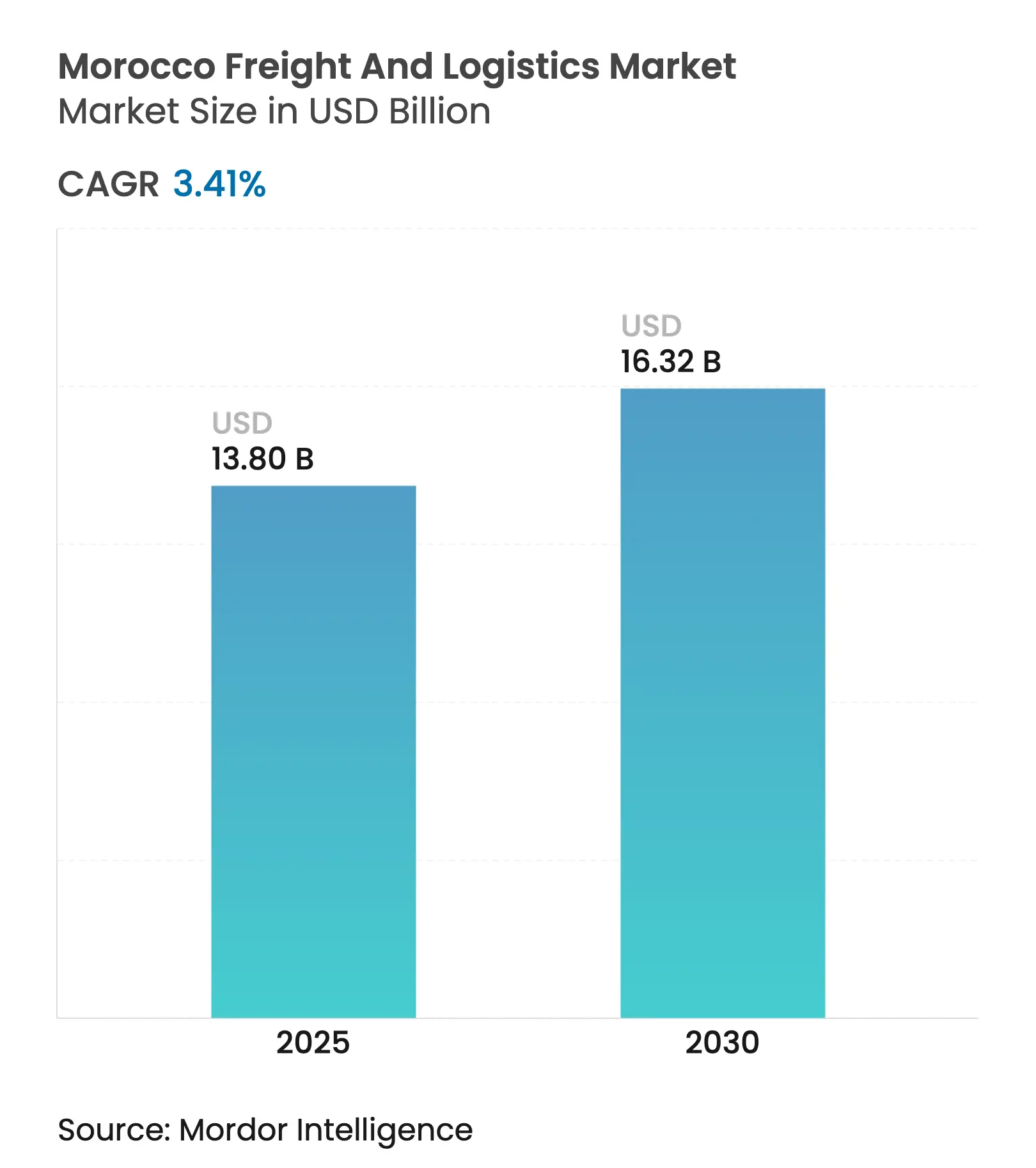

| Marktgröße (2025) | 13.80 Milliarden US-Dollar |

| Marktgröße (2030) | 16.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.41% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fracht und Logistik in Marokko durch Mordor Intelligence

Die Marktgröße des Marktes für Fracht und Logistik in Marokko wird im Jahr 2025 auf 13,80 Milliarden USD geschätzt und soll bis 2030 einen Wert von 16,32 Milliarden USD erreichen, bei einer CAGR von 3,41 % während des Prognosezeitraums (2025–2030).

Marokkos vorteilhafte Lage zwischen Europa und Westafrika, kombiniert mit Infrastrukturausgaben, die seit 2010 15 Milliarden USD überschritten haben, zieht weiterhin Fertigungsinvestitionen an, stimuliert die multimodale Integration und festigt die Rolle des Landes als kontinentübergreifendes Gateway. Beständige Zuwächse bei Automobilexporten, die Einführung neuer Freihandelszonen und Reformen zur Digitalisierung des Zollwesens stützen die kontinuierliche Nachfrage nach Frachtspedition, Lagerung und Last-Mile-Diensten. Gleichzeitig stärkt die modale Diversifizierung in Richtung See- und Binnenwasserstraßen die Hafen-Hinterland-Konnektivität, und die beschleunigte Einführung von Logistiktechnologie verbessert die Transparenz und die Anlagenauslastung. Mittelfristige Wachstumschancen konzentrieren sich auf Paketlogistik, temperaturgeführte Lagerung und integrierte Hafen-Schienen-Lösungen, die Marokkos aufstrebende exportorientierte Fertigungsbasis unterstützen.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion entfiel auf den Frachttransport im Jahr 2024 ein Marktanteil von 73,26 % am marokkanischen Markt für Fracht und Logistik, während Kurier-, Express- und Paketdienste bis 2030 die höchste CAGR von 3,80 % verzeichnen dürften.

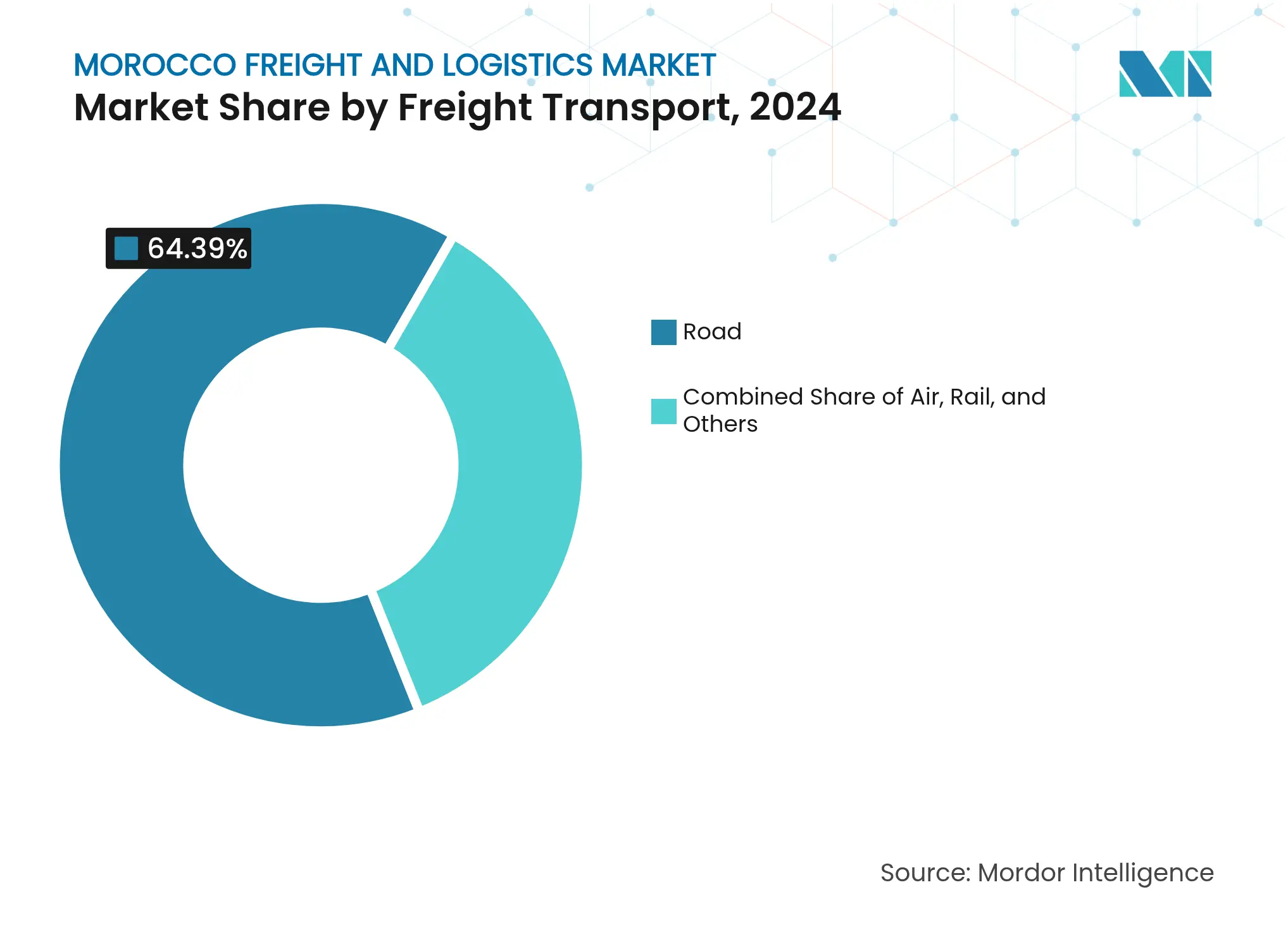

- Nach Transportart entfielen 2024 64,39 % der Volumina auf den Straßentransport; See- und Binnenwasserstraßenverkehr wird voraussichtlich bis 2030 mit einer CAGR von 3,99 % zulegen.

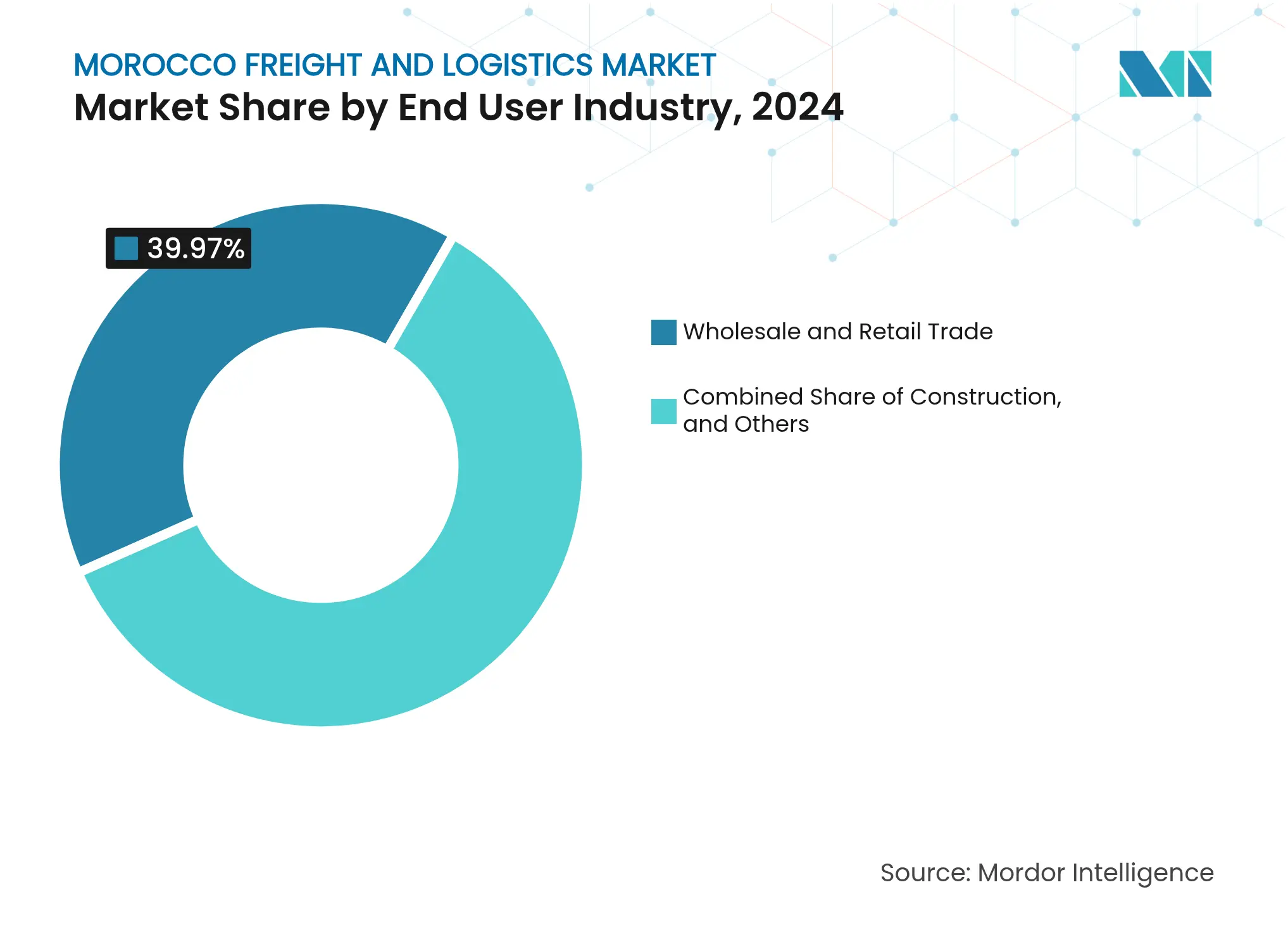

- Nach Endnutzer dominierte der Groß- und Einzelhandel mit 39,97 % der Marktgröße im Bereich Fracht und Logistik in Marokko im Jahr 2024 und wird im Prognosezeitraum voraussichtlich mit einer CAGR von 4,26 % wachsen.

Markttrends und Erkenntnisse im Bereich Fracht und Logistik in Marokko

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| E-Commerce- und B2C-Paketsendungswachstum | +0.8% | Korridor Casablanca–Rabat | Mittelfristig (2–4 Jahre) |

| Hafen- und Freizoneninvestitionen | +0.6% | Tanger-Tétouan-Al Hoceïma, Oriental | Langfristig (≥ 4 Jahre) |

| Integration in Afrika–Europa-Handelskorridore | +0.5% | National, Schwerpunkt auf nördlichen Häfen | Langfristig (≥ 4 Jahre) |

| Nearshoring von Automobil-OEMs | +0.4% | Industrieachse Tanger–Kenitra | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferkette für erneuerbare Energien | +0.3% | Ouarzazate, Küstenwindgebiete | Langfristig (≥ 4 Jahre) |

| Logistik-Tech-Start-ups und Zolldigitalisierung | +0.2% | Große Häfen und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce und der B2C-Paketsendungsvolumina

Die rasche Verbreitung des digitalen Handels ließ die Online-Kartentransaktionen im Jahr 2024 auf 14,3 Millionen ansteigen, erhöhte die Paketdichte im Stadtgürtel Casablanca–Rabat und trieb Kapitalzuflüsse in automatisierte Sortierzentren an. Neue digitale Zahlungsprodukte verringern die historische Abhängigkeit von der Nachnahme, verbessern die Quoten bei fehlgeschlagenen Zustellungen und fördern Investitionen in Mikro-Fulfillment-Center. Globale Plattformen, die in den marokkanischen Markt für Fracht und Logistik eintreten, fordern durchgängige Transparenz und Retourenlogistik-Kapazitäten, was Drittlogistikdienstleister (3PLs) veranlasst, Sendungsverfolgungs- und Routenoptimierungstools einzusetzen. Diese technologischen Upgrades helfen Betreibern, die Zustellzeiten im Stadtbereich zu verkürzen, die Anlagenauslastung zu verbessern und die Kapazitäten während saisonaler Spitzenzeiten zu skalieren. Multinationale Kurier-, Express- und Paketdienst-Anbieter vertiefen daher ihre marokkanischen Partnerschaften, um Marktanteile in einem Segment zu gewinnen, das schneller als das gesamte BIP wächst[1]„Marokko – Infrastruktur,” U.S. Commercial Service, privacyshield.gov.

Staatliche Investitionen in Häfen und Freizonen

Die nationale Hafenstrategie 2030 sieht 7,5 Milliarden USD für Ausbaumaßnahmen an 27 Häfen vor, um die Hinterland-Konnektivität zu beschleunigen und die Liegezeiten der Schiffe zu verkürzen. Ankerprojekte wie Nador West Med verbinden Tiefwasser-Liegeplätze mit 600 Hektar großen Industriezonen, die von der Europäischen Bank für Wiederaufbau und Entwicklung (EBRD) mit 110 Millionen EUR (121,40 Millionen USD) finanziert werden, und veranschaulichen den clusterbasierten Ansatz des Staates. Der Atlantikhafen Dakhla, mit einem Budget von 1,7 Milliarden USD, wird ein neues atlantisches Gateway für den Sahel-Handel eröffnen und den marokkanischen Markt für Fracht und Logistik als regionalen Umschlagknotenpunkt stärken. Die erweiterte Kapazität erhöht den Containerdurchsatz, fördert wertschöpfende Aktivitäten wie Vor-Montage und Verpackung und stimuliert die Nachfrage nach Inlandstransport zu neu errichteten Freihandelszonen[2]„Digitale Marokko-Strategie 2030,” Digital Watch Observatory, dig.watch.

Integration in Afrika–Europa-Handelskorridore

Die Aufnahme von Tanger Med und Casablanca in die Container Security Initiative der USA stärkt Marokkos Wahrnehmung als sicherer Transitknoten und erweitert die Kundenbasis unter transatlantischen Versendern. Grenzüberschreitende Projekte, darunter der Korridor Smara–Bir Moghrein mit Mauretanien, verkürzen die Transitzeiten für Mineralexporte und unterstützen das bilaterale Volumenwachstum. Automobillieferketten verschiffen bereits 536.000 fertige Fahrzeuge nach Europa, was die Effizienz des Korridors belegt und die Rolle des marokkanischen Marktes für Fracht und Logistik in Nearshoring-Strategien festigt. Diese Entwicklungen erzeugen Netzwerkeffekte: Größere Volumina ziehen mehr Frachtführer an, was die Preise senkt und die Handelsströme weiter ankurbelt.

Nearshoring von Automobil-OEMs steigert die Just-in-Time-Nachfrage

Die Fahrzeugproduktion erreichte 2024 570.000 Einheiten, was zu komplexen innermarokkanischen Flüssen von Teilen und Fertigfahrzeugen führt, die digitale Steuerungszentralen und termingebundene Dienste erfordern. Renaults Echtzeit-Überwachungsplattform veranschaulicht die datengesteuerte Orchestrierung, die Fehlbestände minimiert. Die geplante Gigafabrik für Elektrofahrzeugbatterien im Wert von 6,5 Milliarden USD in der Nähe von Kenitra wird zusätzliche Anforderungen an die Logistik für Gefahrstoffe und temperaturgeführte Lagerung stellen und den Leistungsumfang spezialisierter Frachtspeditionsunternehmen erweitern. Da OEMs höhere Lokalisierungsquoten anstreben, errichten Tier-1-Zulieferer nahe gelegene Werke, was die inländischen Frachtmengen intensiviert und das Wachstum der Kontraktlogistik festigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoff- und Energiepreise | −0.4% | National, stärker auf langen Straßenrouten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Straßentransportsektor | −0.3% | National, ländliche und innerstädtische Korridore | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlkettenkapazität | −0.2% | Landwirtschaftliche Exportregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Schienenfrachtkapazität und Netzlücken | −0.2% | Inländische Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftstoff- und Energiepreise

Die Dieselkosten stiegen im Juni 2025 auf 11,26 MAD pro Liter, was die Margen der Betreiber, die für 85 % der Nicht-Phosphat-Frachtbewegungen verantwortlich sind, unter Druck setzt. Subventionsabbauten geben Preisschwankungen direkt an die Transportunternehmen weiter, erzwingen häufige Tarifneuverhandlungen und fördern Diskussionen über die Verlagerung auf andere Verkehrsträger. Kurzfristige Absicherungsmaßnahmen bleiben begrenzt, sodass kleinere Unternehmen Schwierigkeiten haben, Kosten genau zu prognostizieren, was zu einer Flottenrationalisierung führt und die Konsolidierung im marokkanischen Markt für Fracht und Logistik begünstigt[3]„Marokkos langer Weg zur wirtschaftlichen Transformation,” Carnegie Endowment, carnegieendowment.org.

Fragmentierter Straßentransportsektor

Tausende von Kleinstflotten verfügen nicht über Telematik, haben eingeschränkten Zugang zu Bankfinanzierungen und betreiben ältere Fahrzeuge, die die Wartungs- und Kraftstoffkosten erhöhen, was zu geringerer Zuverlässigkeit und höheren Emissionen führt. Diese Fragmentierung erschwert die Einführung gemeinsamer digitaler Plattformen und schwächt die Effizienz des marokkanischen Marktes für Fracht und Logistik. Der Plan der Regierung zur Professionalisierung von Fahrern und zur Einführung einer obligatorischen Flottenüberwachung könnte die Konsolidierung vorantreiben, obwohl sich der Zeitplan bis über 2027 hinaus erstreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führungsposition des Großhandels spiegelt wirtschaftliche Diversifizierung wider

Der Groß- und Einzelhandel machte 2024 39,97 % der Nachfrage aus – der größte Anteil an der Marktgröße für Fracht und Logistik in Marokko – und wird voraussichtlich aufgrund moderner Lebensmittelformate und der Omnichannel-Expansion eine CAGR von 4,26 % aufweisen. Das Verarbeitende Gewerbe belegt den zweiten Rang, gestützt durch Automobil-, Luft- und Raumfahrt- sowie Elektronikclustern, die synchronisierte Eingangsflüsse und Exportversendungen erfordern.

Landwirtschaft, Fischerei und Forstwirtschaft sind weiterhin auf schnelle, temperaturgeführte Verbindungen zu europäischen Abnehmern angewiesen, während Öl und Gas, Bergbau und Steinbruch auf die Schüttgutabwicklung für Phosphate und Energieeinsatzstoffe angewiesen sind. Die Baulogistik bleibt lebhaft, da Schienen-, Hafen- und Stadtentwicklungsprojekte voranschreiten. Aufkommende Bereiche wie Logistiktechnologie und spezialisierte Industriedienstleistungen runden eine wachsende Kundenbasis ab und unterstreichen die Rolle des marokkanischen Fracht- und Logistiksektors in der wirtschaftlichen Modernisierung.

Nach Logistikfunktion: Dominanz des Frachttransports treibt die multimodale Integration voran

Der Frachttransport generierte 2024 73,26 % des Marktanteils im marokkanischen Markt für Fracht und Logistik und unterstreicht die exportorientierte Wirtschaft des Landes sowie das Überwiegen von Schüttgutfracht. Innerhalb dieser Funktion wickelte der Straßentransport 64,39 % der Volumina ab, unterstützt durch ein Autobahnetz, das bereits 1.800 Kilometer umfasst und bis 2030 auf 3.000 Kilometer ausgebaut werden soll. See- und Binnenwasserstraßenverkehr gewinnt an Dynamik und expandiert von 2025 bis 2030 mit einer CAGR von 3,99 %, da neue Liegeplätze in Tanger Med und Nador West Med in Betrieb genommen werden. Der Schienenverkehr bewältigt bedeutende Phosphat- und Automobilmengen, bleibt jedoch kapazitätsmäßig eingeschränkt im Vergleich zu maritimen Alternativen.

Die modale Diversifizierung gestaltet die Leistungsportfolios im gesamten marokkanischen Markt für Fracht und Logistik um. Kurier-, Express- und Paketdienste wachsen mit einer CAGR von 3,80 % am schnellsten, gestützt durch E-Commerce-Nachfrage und die Verbreitung digitaler Zahlungsmittel. Die Lagerung verlagert sich in Richtung Mehrtemperaturstandorte, da Anbieter wie Socamar Kühlräume für Produzentenexporteure hinzufügen. Die Frachtspedition profitiert von Marokkos Rolle als Handelskorridor durch die Koordination von Zoll- und multimodalen Verbindungen, während technologiegetriebene „Sonstige Dienstleistungen” Tracking, Analysen und Bestandstransparenz liefern, die viele Verlader heute erwarten.

Nach Kurier-, Express- und Paketdiensten (KEP): Inlandsvolumina treiben die E-Commerce-Transformation voran

Inlandspakete machten 2024 66,22 % des KEP-Aufkommens aus, was die Konzentration von Online-Ausgaben in Casablanca, Rabat und anderen Großstädten widerspiegelt. Grenzüberschreitende Volumina sind heute kleiner, doch der internationale KEP-Bereich verzeichnet bis 2030 die stärkere CAGR von 3,88 %, da marokkanische Händler an europäische und afrikanische Plattformen angebunden werden. Online-Kartenzahlungen erreichten 2024 14,3 Millionen und verringern die Abhängigkeit von Nachnahme, was engere Lieferzeitfenster unterstützt.

Netzwerkaufrüstungen spiegeln diese Trends wider. Globale Integratoren fügen Sortierzentren in der Nähe von Häfen und Flughäfen hinzu, um den Zwei-Tage-Europa-Service zu erschließen, während inländische Betreiber die Reichweite in Mittelstädte ausweiten. Retouren-Logistik für Rücksendungen, gekühlte Zustellung für Pharmazeutika und Same-Day-Optionen in Ballungsräumen entstehen als Premium-Zusatzdienste. Kompetenz bei der Zollabfertigung ist nun für Anbieter unverzichtbar, die internationale Paketsendungsvolumina im marokkanischen Fracht- und Logistiksektor skalieren wollen.

Nach Lagerung und Einlagerung: Temperaturregelung treibt Premium-Wachstum voran

Nicht temperaturgeführte Flächen machten 2024 89,22 % der Lagerkapazität aus und dienen Textilien, Konsumgütern und Automobilteilen. Temperaturgeführte Einrichtungen sind zwar klein, weisen jedoch mit einer CAGR von 4,23 % das schnellste Wachstum auf, dank boomender Gartenbauexporte, die ununterbrochene Kühlketten erfordern.

Spezialisten wie Socamar fügen neue Kammern und Notstromversorgung hinzu, um europäische phytosanitäre Vorschriften zu erfüllen. Internationale Drittlogistikdienstleister integrieren Kühltransporte, Zolllager und wertschöpfende Verpackung, um End-to-End-Kühlkettenlösungen anzubieten. Anhaltende Versorgungslücken laden Privatinvestitionen in energieeffiziente Konzepte und qualifiziertes Fachpersonal ein – Themen, die für die zukünftige Wettbewerbsfähigkeit im marokkanischen Markt für Fracht und Logistik zentral sind.

Nach Frachttransport: Dominanz des Straßentransports sieht sich maritimem Wettbewerb gegenüber

Der Straßengüterverkehr hielt 2024 einen Anteil von 64,39 % an den Frachtbewegungen und stützte sich auf ein flexibles Netz, das bis 2030 im Rahmen eines Programms im Wert von 9,6 Milliarden USD um weitere 2.100 Meilen Schnellstraße und 1.300 Meilen Bundesstraße erweitert werden soll. Dieser Anteil verankert die inländische Distribution und die Just-in-Time-Versorgung der Fertigung.

Doch der See- und Binnenwasserstraßenverkehr ist die eigentliche Wachstumsgeschichte: Er expandiert mit einer CAGR von 3,99 %, da erweiterte Containerstellplätze die Wartezeiten der Schiffe verkürzen. Schienengüterverkehrsinvestitionen im Rahmen des USD 37 Milliarden schweren Programms Schiene Marokko 2040 versprechen künftige Entlastung, doch eingleisige Streckenabschnitte und die Priorisierung des Personenverkehrs schränken die Frachtkapazitäten heute noch ein. Betreiber, die auf Flüssigerdgas-Fahrzeuge, Biokraftstoffe und Routenoptimierungssoftware setzen, positionieren sich für steigende Nachhaltigkeitsanforderungen im marokkanischen Markt für Fracht und Logistik.

Nach Frachtspedition: Seeverkehrsdienstleistungen führen die multimodale Integration an

Die See- und Binnenwasserstraßenspedition hielt 2024 71,22 % des Umsatzes und wird voraussichtlich bis 2030 mit einer CAGR von 4,11 % wachsen, angetrieben von Tanger Meds 8,61 Millionen TEUs und einem jährlichen Durchsatzanstieg von 13,4 %. Die Luftfrachtspedition sichert zwar kleinere, aber hochwertige Güter wie Elektronik und verderbliche Waren, indem sie neue Kühlkettenzone an den Flughäfen Casablanca und Marrakesch nutzt.

Der Sektor konsolidiert sich, da multinationale Konzerne Allianzen mit lokalen Maklern eingehen, um die Dokumentation und digitale PortNet-Prozesse zu navigieren. Das Gemeinschaftsunternehmen von CMA CGM in Nador West Med veranschaulicht den Vorstoß in Richtung integrierter Hafen-bis-Inland-Dienste, die von Echtzeit-Datenplattformen unterstützt werden. Nischenspediteure florieren im Projektfrachtbereich, Gefahrguttransport und maßgeschneiderten Lieferkettenlösungen und runden einen vielfältigen marokkanischen Markt für Fracht und Logistik ab.

Geografische Analyse

Die von Tanger-Tétouan-Al Hoceïma geprägten nördlichen Regionen verzeichnen die größten Frachtmengen aufgrund des Durchsatzes von Tanger Med von 8,61 Millionen TEUs im Jahr 2024. Hochfrequente Zubringerdienste zu europäischen Häfen verbinden sich mit integrierten Industrieparks zu einem dichten Logistikökosystem, das Drittpartei-Lagerung und Frachtspeditionsaktivitäten konzentriert. Casablanca-Settat behält seine Rolle als kommerzielles Zentrum Marokkos, indem es den geschäftigsten Universalhafens des Landes und eine robuste Fertigungsbasis nutzt, um nationale Distributionsnetze zu verankern.

Die Region Oriental beschleunigt sich im Zuge von Nador West Med, das teilweise durch 110 Millionen EUR (121,40 Millionen USD) der EBRD finanziert wird und neue Metallverarbeitungs- und Agrarlebensmittelcluster in Hafennähe fördert. Südliche Provinzen wie Dakhla-Oued Ed-Dahab haben sich als am schnellsten wachsendes Gebiet etabliert, unterstützt durch den Atlantikhafen Dakhla im Wert von 1,7 Milliarden USD und grenzüberschreitende Korridore, die den mauretanischen Eisenerztransit verkürzen. Binnenregionen profitieren von Autobahn- und zukünftigen Schienenerweiterungen, die bis 2040 43 Städte verbinden und Hinterlandzugang für exportorientierte Industrien abseits der Küste schaffen werden.

Souss-Massa zeichnet sich durch Agrarexporte aus und wickelt etwa 85 % der marokkanischen Tomatensendungen ab, was Investitionen in Kühllager, Begasung und Kühlfahrzeugverkehr erfordert. Klimaresilienzmaßnahmen, darunter Entsalzungsanlagen und Mikrostromnetze mit erneuerbaren Energien, gewinnen in Küstengebieten an Bedeutung, um den Hafenbetrieb gegen Wasserknappheit abzusichern. Zusammen verstärken diese geografischen Verschiebungen die nationale Integration des marokkanischen Marktes für Fracht und Logistik und positionieren ihn als unverzichtbaren Knotenpunkt in den Afrika–Europa-Wertschöpfungsketten.

Segment Öl und Gas, Bergbau und Steinbruch im marokkanischen Markt für Fracht und Logistik

Das Segment Öl und Gas, Bergbau und Steinbruch verzeichnet im marokkanischen Markt für Fracht und Logistik ein robustes Wachstum mit einer erwarteten Wachstumsrate von rund 8 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch Marokkos Position als einer der weltweit führenden Produzenten von hochwertigem Phosphat angetrieben, das erheblich zu den Exporteinnahmen des Landes beiträgt. Die Expansion des Segments wird durch jüngste Entdeckungen von Erdgaslagerstätten in verschiedenen Regionen, darunter Kenitra, Essaouira, Guersif, Zag, Boudnib und Missour, weiter unterstützt. Die Initiativen der Regierung zur Entwicklung einer inländischen Erdgasinfrastruktur, einschließlich Plänen für Pipelineprojekte und schwimmende Speicher- und Regasifizierungseinheiten, schaffen erhebliche Chancen für Logistikdienstleister. Die strategische Bedeutung des Bergbausektors wird durch die staatliche Vision unterstrichen, den Umsatz des Sektors zu verdreifachen, was eine steigende Nachfrage nach spezialisierten Logistikdiensten, einschließlich Seefracht- und Luftfrachtlösungen, antreibt.

Verbleibende Segmente im marokkanischen Markt für Fracht und Logistik

Die verbleibenden Segmente des Marktes umfassen Bauwesen, Distributionshandel (Groß- und Einzelhandel) sowie den Gesundheits- und Pharmasektor, die jeweils einzigartig zur Marktdynamik beitragen. Das Bausegment profitiert von laufenden Infrastrukturentwicklungsprojekten und staatlichen Initiativen zur Stadtentwicklung. Das Segment Distributionshandel wird durch das rasante Wachstum des E-Commerce und digitaler Einzelhandelsplattformen transformiert, was anspruchsvolle Logistiklösungen erfordert. Das Gesundheits- und Pharmasegment ist zwar kleiner im Marktanteil, erlebt jedoch aufgrund von Marokkos Ambitionen, ein regionales Zentrum für Pharmaherstellung und -vertrieb zu werden, einen erheblichen Wandel. Diese Segmente schaffen gemeinsam ein vielfältiges Nachfrageprofil für Logistikdienstleistungen, das von spezialisierten medizinischen Lieferkettenlösungen bis hin zum Transport von Baumaterialien in großem Maßstab reicht. Die Rolle der Kontraktlogistik ist für das Management dieser komplexen Anforderungen an die Lieferkette zunehmend von entscheidender Bedeutung.

Wettbewerbslandschaft

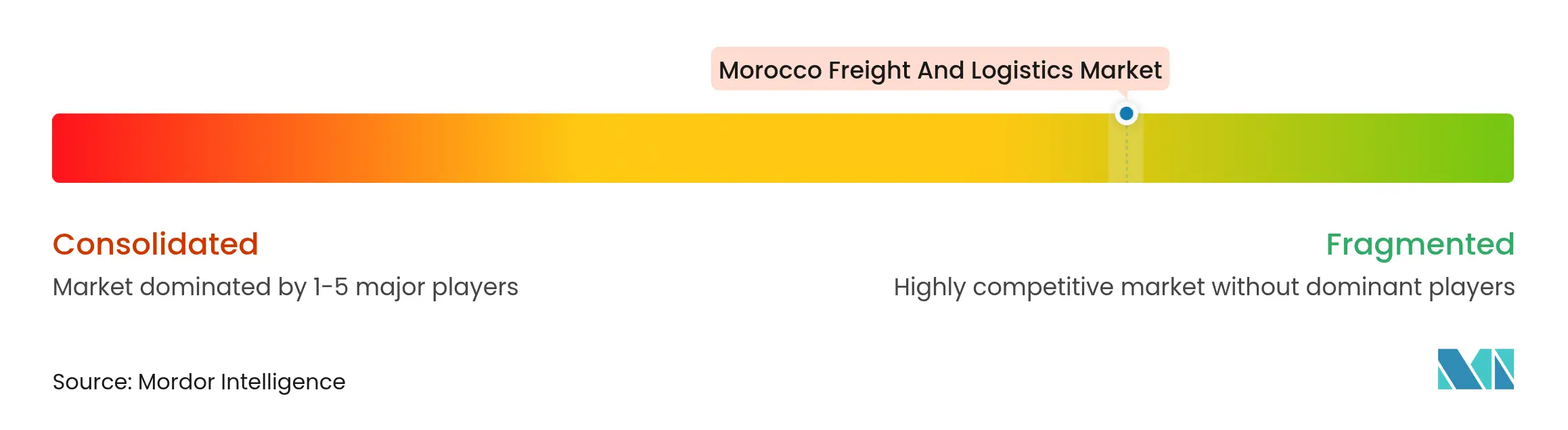

Der marokkanische Markt für Fracht und Logistik bleibt mäßig fragmentiert, obwohl die vertikale Integration zunimmt, da globale Frachtführer Partnerschaften mit staatlichen Unternehmen eingehen. Das Gemeinschaftsunternehmen von CMA CGM und Marsa Maroc zum Betrieb der Hälfte des Containerterminals Nador West Med veranschaulicht die Angleichung zwischen Seereedereien und Hafenbehörden zur Sicherung von Kapazitäten und durchgängiger Kontrolle. Maersk und Hapag-Lloyd unterhalten dedizierte Dienste nach Tanger Med, während DHL und DSV die Kontraktlogistik-Präsenz in Freihandelszonen weiter ausbauen.

Der Straßengüterverkehr weist die höchste Betreiberanzahl auf, doch steigende Compliance-Kosten und Verpflichtungen zur digitalen Verfolgung begünstigen die Konsolidierung; größere Flotten nutzen Telematik, um den Kraftstoffverbrauch zu senken und die Anlagenrotation zu optimieren. Die Schienengüterverkehrseinheit der ONCF umwirbt Privatsektor-Partner für die gemeinsame Entwicklung von Terminals entlang von Hochgeschwindigkeitskorridoren, was auf eine künftige modale Diversifizierung hindeutet. Technologieinvestitionen – wie Lagerverwaltungssysteme, fahrerlose Transportsysteme und KI-gestützte Nachfrageprognosen – differenzieren die Servicequalität und stützen Premium-Preisgestaltung.

Nachhaltigkeitsinitiativen entwickeln sich von Pilotprojekten zu Beschaffungsklauseln: Das 400-Millionen-EUR-Aufrüstungsprogramm (441,45 Millionen USD) für das LKW-Terminal von Tanger Med enthält an die IFC-Finanzierung gekoppelte Kennzahlen für erneuerbare Energien, und Frachtführer testen Biokraftstoffmischungen auf Atlantikrouten. Kühlkettenspezialisten erwägen solarbetriebene Kühlung zur Senkung der Betriebskosten. Insgesamt prägt die Kundennachfrage nach Transparenz, Zuverlässigkeit und ökologischer Verantwortung die Wettbewerbsdynamik im marokkanischen Fracht- und Logistiksektor.

Marktführer im Bereich Fracht und Logistik in Marokko

SMTR Carre

Al Hamd Logistique

DHL Group

DSV

Timar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Marokko genehmigte einen Schienenausbauplan im Wert von 10 Milliarden USD, der eine 430 Kilometer lange Hochgeschwindigkeitsstrecke hinzufügt, die Kenitra, Rabat, Casablanca und Marrakesch verbindet, mit 168 beschafften Zügen für 3,1 Milliarden USD.

- Februar 2025: Marokko und Mauretanien einigten sich auf die Öffnung des Grenzübergangs Smara–Bir Moghrein, wodurch der Eisenerztransit zu Atlantikhäfen von sieben auf drei Tage verkürzt wird.

- Januar 2025: NGE Group sicherte sich einen Auftrag im Wert von 110 Millionen USD für die Aufrüstung des Schienenabschnitts Casablanca–Nouaceur zur Unterstützung der Schienengüterkapazität im Rahmen von Schiene Marokko 2040.

- Dezember 2024: Die EBRD genehmigte 110 Millionen EUR (121,40 Millionen USD) für die 600 Hektar große Industrie- und Logistikzone von Nador West Med.

Berichtsumfang: Markt für Fracht und Logistik in Marokko

Fracht und Logistik bezieht sich auf den Transport von Gütern auf dem Luft-, Schienen- und Straßenweg. Der Logistikprozess wird definiert als die Planung, Umsetzung und Steuerung eines effizienten und effektiven Flusses und der Lagerung von Gütern, Dienstleistungen oder damit verbundenen Informationen vom Ursprungsort bis zum Verbrauchsort.

Der Bericht umfasst eine vollständige Hintergrundanalyse des marokkanischen Logistikmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der marokkanische Logistikmarkt ist nach Funktion segmentiert (Frachttransport [Straße, See- und Binnenwasserstraße, Luft und Schiene], Frachtspedition, Lagerung, Mehrwertdienste und sonstige Dienstleistungen) und nach Endnutzer (Verarbeitendes Gewerbe und Automobilindustrie; Öl und Gas, Bergbau und Steinbruch; Bauwesen; Distributionshandel [Groß- und Einzelhandel]; Gesundheits- und Pharmabereich sowie sonstige Endnutzer [Chemie, Telekommunikation usw.]). Der Bericht bietet Marktgröße und -prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielart | Inland |

| International | ||

| Frachtspedition | Nach Transportart | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportart | Luft |

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Pipelines | ||

| Lagerung und Einlagerung | Nach Temperaturregelung | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Nach Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielart | Inland |

| International | |||

| Frachtspedition | Nach Transportart | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportart | Luft | |

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Pipelines | |||

| Lagerung und Einlagerung | Nach Temperaturregelung | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Nach Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des marokkanischen Marktes für Fracht und Logistik?

Der Markt wird im Jahr 2025 auf 13,80 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,41 % wächst.

Welche Logistikfunktion hat den größten Umsatzanteil?

Der Frachttransport macht 73,26 % des Marktwerts aus.

Welche Endnutzerbranche wächst am schnellsten?

Der Groß- und Einzelhandel wächst mit einer CAGR von 4,26 %.

Welche Transportart weist das höchste Wachstumspotenzial auf?

See- und Binnenwasserstraßenverkehr wird voraussichtlich mit einer CAGR von 3,99 % zulegen.

Welches jüngste Infrastrukturprojekt wird den Schienengüterverkehr am stärksten beeinflussen?

Die 10 Milliarden USD schwere Hochgeschwindigkeitsstrecke, die Kenitra mit Marrakesch verbindet, wird Kapazitäten hinzufügen und 43 Städte verbinden.

Seite zuletzt aktualisiert am: