Marktgröße und Marktanteil für Saucen, Würzmittel und Dressings

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 191.68 Milliarden US-Dollar |

| Marktgröße (2031) | 252.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Asien |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Saucen, Würzmittel und Dressings von Mordor Intelligence

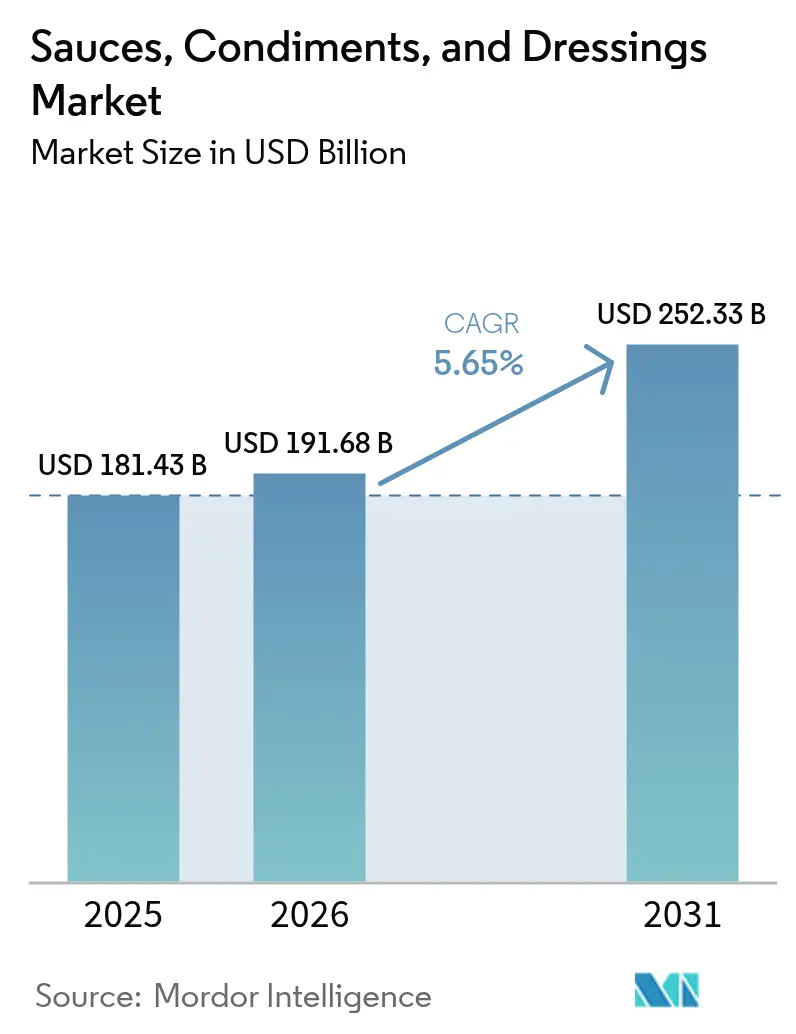

Die Größe des globalen Marktes für Saucen, Dressings und Würzmittel wird im Jahr 2026 auf USD 191,68 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 181,43 Milliarden, mit Prognosen für 2031 von USD 252,33 Milliarden, was einem Wachstum von 5,65 % CAGR über den Zeitraum 2026–2031 entspricht. Da Verbraucher zunehmend authentische Aromen, hochwertige Clean-Label-Rezepturen und praktische Mahlzeitenlösungen suchen, steigt die Wertschöpfung in allen Kanälen stark an. Modernisierungsmaßnahmen, insbesondere die Entscheidung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), im Jahr 2025 52 veraltete Standards aufzuheben, haben Reformulierungsherausforderungen erleichtert und neue Innovationswege eröffnet. Diese regulatorische Änderung soll Hersteller dazu ermutigen, mit neuen Zutaten und Formulierungen zu experimentieren, die Produktdifferenzierung zu fördern und sich an die sich wandelnden Verbraucherpräferenzen anzupassen. Darüber hinaus hat die wachsende Betonung gesundheitsbewusster Ernährungsgewohnheiten zu einem Anstieg der Nachfrage nach natriumarmen, biologischen und glutenfreien Optionen in der Kategorie Saucen, Dressings und Würzmittel geführt. Faktoren wie die rasche Urbanisierung im asiatisch-pazifischen Raum, die die Nachfrage nach gebrauchsfertigen Würzmitteln antreibt, ein globaler Anstieg der Nutzung von E-Grocery, der den Zugang zu einem vielfältigen Produktangebot verbessert, sowie Strategien zur vertikal integrierten Beschaffung von Zutaten, die Kosteneffizienz und Qualitätskontrolle gewährleisten, stärken das Wachstum des Marktes für Saucen, Dressings und Würzmittel[1]Quelle: Federal Register, „Vorschlag zur Aufhebung von 23 Identitätsstandards für Lebensmittel”, federalregister.gov. Darüber hinaus schaffen der wachsende Einfluss internationaler Küchen und die steigende Beliebtheit von Fusionsaromen neue Möglichkeiten für Marktteilnehmer, zu innovieren und ihre Produktportfolios zu erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 49,25 % des Marktanteils für Saucen, Dressings und Würzmittel auf Saucen, während für Dressings ein CAGR von 6,61 % bis 2031 prognostiziert wird.

- Nach Kategorie dominierten konventionelle Angebote mit einem Umsatzanteil von 82,10 % im Jahr 2025; biologische/Clean-Label-Alternativen werden voraussichtlich mit einem CAGR von 6,05 % zwischen 2026 und 2031 wachsen.

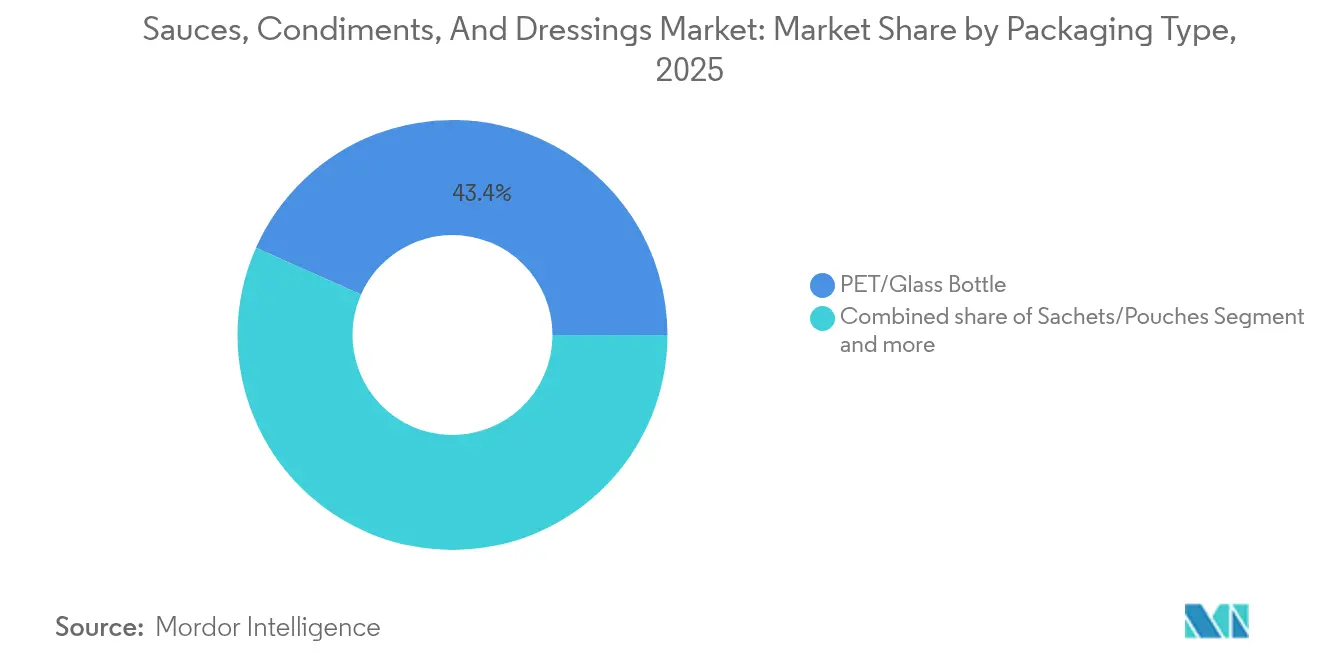

- Nach Verpackungsformat entfielen 43,35 % der Verkäufe im Jahr 2025 auf PET-/Glasflaschen, während Beutel und Pouches voraussichtlich mit einem CAGR von 5,86 % im Zeitraum 2026–2031 wachsen werden.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte 58,75 % des Umsatzes im Jahr 2025, doch der Online-Einzelhandel ist mit einem CAGR von 6,71 % über den Prognosezeitraum für die schnellste Expansion gerüstet.

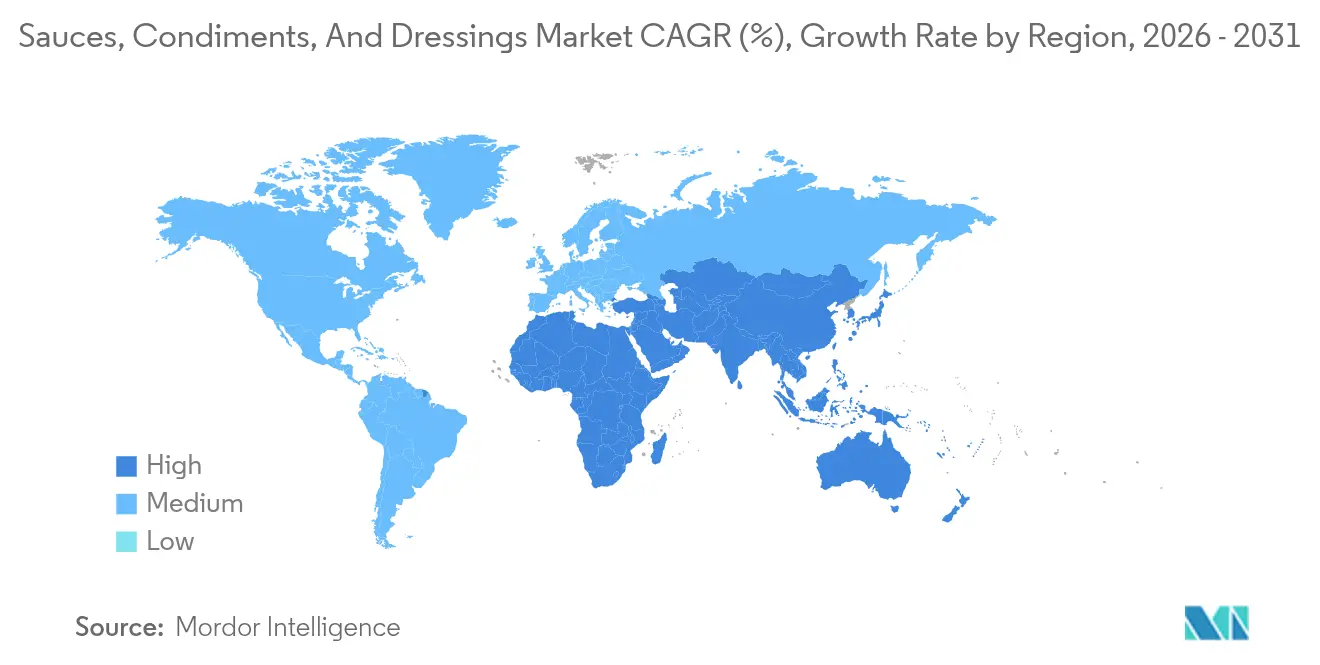

- Nach Region hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 41,20 %; die Region Naher Osten und Afrika wird voraussichtlich mit dem höchsten CAGR von 7,09 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Saucen, Würzmittel und Dressings

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation und Geschmacksdiversifizierung | +1.2% | Global (Schwerpunkt auf Nordamerika und asiatisch-pazifischem Raum) | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit ethnischer und regionaler Küchen | +1.0% | Global (am stärksten in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Hochpreisige Clean-Label-Formulierungen | +0.9% | Nordamerika und EU; wachsend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einfluss der Esskultur und sozialer Medien | +0.8% | Globale Jugendgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Heimkochen und hybride Mahlzeitengelegenheiten | +0.7% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Anreicherung von Würzmitteln mit funktionellen Zutaten | +0.6% | Kern asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und Geschmacksdiversifizierung

In einer 2024 in Frontiers in Nutrition veröffentlichten Studie hoben Forscher einen Durchbruch hervor: Marken können nun den Natriumgehalt in Ketchup um bis zu 52 % reduzieren, ohne den Geschmack zu beeinträchtigen. Diese Innovation wird durch fortschrittliche Verkapselungstechnologien ermöglicht, die die Geschmackserhaltung sicherstellen und gleichzeitig gesundheitsorientierte Reformulierungsziele erfüllen. Multinationale Unternehmen nutzen diese Mikro-Abgabesysteme und integrieren sie in Schnellprototypierungsküchen. Diese Integration ermöglicht es, Pilotrezepte in weniger als neun Monaten vom Konzept bis ins Regal zu bringen, was die Produktentwicklungszeiten erheblich beschleunigt. Da die FDA plant, im Februar 2028 neue Kriterien für das „gesund”-Label einzuführen, gibt es einen verstärkten Druck hin zu nährstoffdichten Reformulierungen. Diese Kriterien sind besonders wirkungsvoll, da Würzmittel Hauptgerichten nicht mehr dabei helfen können, dieses Label zu erhalten, was Hersteller dazu veranlasst, eigenständig zu innovieren. Infolgedessen arbeiten Aromahäuser und Markenhersteller zusammen, um kühnere und vielfältigere Geschmacksprofile zu entwickeln, wie z. B. Gochujang-Barbecue, fermentierte Yuzu-Aioli und Chipotle-Limetten-Crema. Diese Aromen bedienen sowohl abenteuerlustige Verbrauchergeschmäcker als auch regulatorische Natriumgrenzen und schaffen eine Balance zwischen Geschmack und Compliance. Somit legt der Markt für Saucen, Dressings und Würzmittel zunehmend Wert auf Agilität in Forschung und Entwicklung. Unternehmen konzentrieren sich auch auf die regionsübergreifende Geschmacksübertragung, um der wachsenden Nachfrage nach global inspirierten Geschmäckern gerecht zu werden und sicherzustellen, dass ihre Produkte bei unterschiedlichen Verbraucherpräferenzen Anklang finden, während sie sich an sich entwickelnde regulatorische Standards halten.

Wachsende Beliebtheit ethnischer und regionaler Küchen

Daten des US-Landwirtschaftsministeriums zeigen, dass amerikanische Haushalte zunehmend globale Gewürze annehmen, was auf einen Trend hindeutet, bei dem Käufer Restaurantgerichte zu Hause nachkochen. Dieser Wandel spiegelt ein wachsendes Verbraucherinteresse an vielfältigen kulinarischen Erlebnissen und die Bereitschaft wider, mit Aromen jenseits der traditionellen amerikanischen Küche zu experimentieren[2]Quelle: US-Landwirtschaftsministerium," „Muster des globalen Lebensmittelkonsums werden sich im nächsten Vierteljahrhundert mit steigender Bevölkerung und steigenden Einkommen verschieben”, ers.usda.gov. Traditionsprodukte, die einst auf lokale Wochenmärkte beschränkt waren, finden nun ihren Weg in die Regale des Mainstream-Einzelhandels. Dieser Wandel, der sich bei Produkten wie Sichuan-Doubanjiang und mexikanischem Mole Negro zeigt, unterstreicht eine wachsende Akzeptanz internationaler Zutaten. Als Reaktion darauf bringen große Akteure wie Unilever regionsspezifische Produkte auf den Markt, wie z. B. eine Guasacaca-inspirierte Mayonnaise für südamerikanische Verbraucher, um dieser sich entwickelnden Nachfrage gerecht zu werden. Gleichzeitig erkämpfen sich kleinere Handwerksmarken Regalfläche, unterstützt von Distributoren, die authentischen Narrativen Vorrang einräumen, die bei Verbrauchern Anklang finden, die echte kulturelle Verbindungen suchen. Authentizität, verwurzelt in Herkunft und traditioneller Verarbeitung, hat zu einem Popularitätsanstieg bei Saucen, Dressings und Würzmitteln geführt. Die Betonung nativer Fermentationsmethoden und Pfeffer-Sorten von einzelnen Gütern hat die Attraktivität dieser Produkte weiter gesteigert, insbesondere bei Geschmacksentdeckern, die einzigartige und hochwertige Zutaten schätzen.

Hochpreisige Clean-Label-Formulierungen

Verbraucher sind zunehmend bereit, einen Aufpreis für erkennbare Zutaten zu zahlen, was zu einem Anstieg der Nachfrage nach biologischen Lebensmitteln führt. Dieser Trend unterstreicht eine wachsende Präferenz für Transparenz und natürliche Produkte in der Lebensmittelindustrie. In einem damit verbundenen Schritt hat die Europäische Kommission nach der Durchführung von Genotoxizitätsprüfungen begonnen, acht Raucharomen schrittweise aus dem Markt zu nehmen[3]Quelle: Europäische Kommission," „Mitgliedstaaten befürworten den Rückzug von Raucharomen vom EU-Markt”, ec.europa.eu. Diese regulatorische Maßnahme setzt einen bedeutenden Präzedenzfall und ermutigt viele Hersteller, ihre Produkte proaktiv zu reformulieren, um sich entwickelnden Sicherheitsstandards zu entsprechen. Als Reaktion darauf tätigen Würzmittelhersteller strategische Investitionen, um sich an diese Veränderungen anzupassen. Diese Investitionen umfassen die Einrichtung vertikal integrierter Kräutergärten zur Sicherstellung einer gleichmäßigen Versorgung mit frischen Zutaten, die Sicherung von Verträgen für Eier aus Freilandhaltung zur Erfüllung ethischer und qualitativer Standards sowie die Entwicklung natürlicher Konservierungsmittelgemische als Ersatz für künstliche Zusatzstoffe. Darüber hinaus spielen Apps zur Transparenz der Lieferkette eine entscheidende Rolle bei der Stärkung der Premium-Positionierung. Diese Apps ermöglichen es Verbrauchern, durch das Scannen von QR-Codes auf Flaschenetiketten detaillierte Informationen über die Produktherkunft abzurufen, was Vertrauen und Markentreue fördert. Insgesamt erweitern diese Trends nicht nur den Wertpool im Markt für Saucen, Dressings und Würzmittel, sondern verschärfen auch die Toleranz der Branche gegenüber künstlichen Zusatzstoffen und signalisieren einen Wandel hin zu nachhaltigeren und verbraucherorientierten Praktiken.

Einfluss der Esskultur und sozialer Medien

Innerhalb weniger Wochen können Kurzform-Rezeptvideos landesweite Würzmittel-Trends auslösen, wie der virale „Pink Sauce”-Hype von 2024 gezeigt hat. Dieses schnelle Tempo verkürzt die Markteinführungszeiten für etablierte Akteure und gibt agilen Neueinsteigern eine bedeutende Bühne. Hashtag-Analysen großer Plattformen zeigen, dass die Top-100-Beiträge zu Würzmitteln im ersten Quartal 2025 insgesamt 2,4 Milliarden Aufrufe erzielten, was die enorme Reichweite und den Einfluss digitaler Inhalte bei der Gestaltung von Verbraucherpräferenzen unterstreicht. Angesichts solch schneller Trendzyklen sind Marken einem erhöhten Reputationsrisiko bei Fehltritten ausgesetzt, da negatives Feedback sich ebenso schnell verbreiten kann wie positive Trends. Als Reaktion darauf haben sie auf Echtzeit-Social-Listening-Tools zur Überwachung der Verbraucherstimmung und auf Kleinserienpilotveröffentlichungen zurückgegriffen, um neue Produkte in kleineren, kontrollierten Umgebungen zu testen. Diese Unmittelbarkeit beeinflusst nicht nur Produktaromen, sondern definiert auch Verpackungsdesigns, Servierstile und sogar Marketingstrategien neu. Marken richten ihre Angebote zunehmend an digital-first-Verbraucherritualen aus und konzentrieren sich auf visuell ansprechende Ästhetik, innovative Formate und komfortorientierte Lösungen, um in einem hart umkämpften Markt Aufmerksamkeit zu erregen. Der Markt für Saucen, Dressings und Würzmittel entwickelt sich rasch, um diesen Anforderungen gerecht zu werden und in einer Ära relevant zu bleiben, in der sich Trends über Nacht verschieben können.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zucker-/Salzgehalt und Bedenken hinsichtlich Konservierungsmitteln | –0.8% | Global (am strengsten in der EU und Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für Tomaten/Chili | –0.6% | Global; akut in Verarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Regionale Kennzeichnungskonformitätskosten für Exporteure | –0.4% | EU-USA-China-Korridore | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Zusatzstoffen | –0.5% | Entwickelte Märkte, weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Zucker-/Salzgehalt und Bedenken hinsichtlich Konservierungsmitteln

Da die FDA eine Frist bis zum 1. Januar 2028 für aktualisierte Nährwertkennzeichnungen gesetzt hat, werden globale Marken dazu gezwungen, gleichzeitig Natrium- und Zuckergehalte in ihren gesamten Portfolios anzupassen. Dieser regulatorische Wandel zielt darauf ab, gesündere Verbraucherwahlen zu fördern, stellt jedoch Hersteller vor erhebliche Herausforderungen. Da Saucen und Dressings Hauptgerichten nicht dabei helfen können, „gesund”-Standards zu erfüllen, sind Unternehmen damit beauftragt, diese Produkte eigenständig zu überarbeiten, was erhebliche Reformulierungsanstrengungen erfordert. Da traditionelle Konservierungsmittel unter Beschuss geraten, entstehen Herausforderungen bei der Erhaltung des Geschmacks und der Gewährleistung der Produktsicherheit. Insbesondere Benzoate und Parabene, die einst weit verbreitet waren, sind aufgrund wachsender Verbraucher- und Regulierungsbedenken auf mehrere Vermeidungslisten des Einzelhandels geraten. Um diesen Problemen zu begegnen, verlassen sich Hersteller zunehmend auf proprietäre Salz-Geschmacksverstärker und natürliche antimikrobielle Systeme. Diese fortschrittlichen Zutaten sind jedoch mit einem Aufpreis verbunden, erhöhen die Produktionskosten und können etablierte Geschmacksprofile verändern, was die Markentreue beeinträchtigen könnte. Für kleinere Akteure im Markt für Saucen, Dressings und Würzmittel sind diese Herausforderungen noch ausgeprägter. Begrenzte Ressourcen und engere Budgets schränken ihre Fähigkeit ein, mit neuen Formulierungen zu experimentieren, was es schwieriger macht, mit größeren Unternehmen zu konkurrieren, die höhere Kosten absorbieren und in innovative Lösungen investieren können. Infolgedessen werden sich die Marktdynamiken wahrscheinlich verschieben und gut ausgestattete Marken begünstigen, die sich an diese regulatorischen und verbrauchergetriebenen Veränderungen anpassen können.

Volatile Rohstoffpreise für Tomaten/Chili

Im Jahr 2024 sank die Verarbeitungstomatenproduktion in Kalifornien aufgrund extremer Wetterbedingungen um 12 %, während El-Niño-Bedingungen die peruanischen Aji-Amarillo-Ernten stark beeinträchtigten und globale Lieferketten sowie die Verfügbarkeit von Rohstoffen erheblich störten. Trotz verbesserter globaler Lager-zu-Verbrauch-Verhältnisse hat die Weltbank auf anhaltende Volatilität hingewiesen und die Herausforderungen betont, mit denen Hersteller bei der Kostenverwaltung und der Sicherstellung einer gleichmäßigen Versorgung konfrontiert sind. Hersteller ohne Futures-Absicherung sind besonders anfällig, da sie unmittelbare Preisanstiege absorbieren, die entweder die Gewinnmargen schmälern oder Rezeptanpassungen erforderlich machen, die die Produktqualität und die Verbraucherzufriedenheit beeinträchtigen könnten. Um diesen Herausforderungen entgegenzuwirken, haben einige Hersteller auf alternative Zutaten diversifiziert, wie z. B. Ketchup-Analoga auf Karottenbasis oder dehydrierte Pfefferpaste. Diese Substitutionen bergen jedoch das Risiko der Verbraucherabweisung, da Änderungen in Geschmack, Textur oder dem allgemeinen Produkterlebnis möglicherweise nicht den Verbrauchererwartungen entsprechen. Wenn der Rohstoffengpass anhält, könnte er die mittelfristige Wachstumstrajektorie des Marktes für Saucen, Dressings und Würzmittel erheblich dämpfen und potenziell zu reduzierter Innovation, höheren Preisen und eingeschränkter Rentabilität für Hersteller führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vielseitige Saucen behalten die Führung

Im Jahr 2025 erzielten Saucen einen Einzelhandelswert von USD 89,36 Milliarden und hielten einen robusten Anteil von 49,25 % am globalen Markt für Saucen, Dressings und Würzmittel. Sie dominieren den Markt und finden vielseitige Anwendungen in allem, von Mahlzeitenbausätzen und Marinaden bis hin zu ganztägigen Dips. Der Aufstieg von handwerklichen Chilipaste und fermentierten Sojabohnenmischungen hat Saucen in Premium-Einzelhandelsbereiche katapultiert und Verbraucher mit einem Gaumen für authentische und kräftige Aromen angesprochen. Markeninnovation zeigt sich durch Verpackungen wie Quetschbeutel für Wok-Saucen und Familiengläser für Soßen, die Komfort und Relevanz steigern. Die Attraktivität dieses Segments erstreckt sich auf angrenzende Kategorien, insbesondere verzehrfertige Mahlzeiten und Snacks, was die Konsumwege erweitert. Während Dressings und andere Würzmittel um Aufmerksamkeit konkurrieren, verankern Saucen den Markt fest und entwickeln sich geschickt mit kulinarischen Trends weiter, während sie ihre wesentliche Rolle in Haushalten und Foodservice-Küchen beibehalten.

Dressings entwickeln sich zum am schnellsten wachsenden Segment im Bereich Saucen, Dressings und Würzmittel und werden voraussichtlich bis 2031 einen CAGR von 6,61 % erreichen. Ihr Aufstieg wird durch gesundheitsorientierte Reformulierungen angetrieben, wie z. B. ölreduzierte Emulsionen und fermentierte Basen, die bei kalorienorientierten Verbrauchern Anklang finden. Innovationen wie Dressings auf Basis von griechischem Joghurt und Avocadoöl bieten nährstoffreiche Profile ohne Geschmackseinbußen. Verbesserte Verpackungen, wie Gießflaschen mit Gewürzinfusoren, fördern die Anpassung zu Hause und ermöglichen es Dressings, mit Saucen zu konkurrieren. Dressings ergänzen nun ein breiteres Mahlzeitenspektrum – von Salaten und Getreideschüsseln bis hin zu Sandwiches – und erweitern ihre Verwendung. Da Marken in Hybridprodukte eintauchen, die Merkmale von Dressings und Saucen vereinen, verschwimmen die Grenzen. Doch mit einer robusten gesundheitsorientierten Innovationspipeline ist die Dressings-Kategorie für nachhaltiges Wachstum bis zum Ende des Jahrzehnts gerüstet.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Kategorie: Clean-Label steigt unter Kostenbeschränkungen auf

Im Jahr 2025 dominierten konventionelle Rezepturen den globalen Markt für Saucen, Dressings und Würzmittel mit einem beeindruckenden Anteil von 82,10 %. Budgetbewusste Käufer, insbesondere in preissensiblen Regionen, tendieren zu diesen wertorientierten Marken und festigen deren Marktführerschaft. Eine inflationsbereinigte Warenkorbanalyse zeigt jedoch eine bemerkenswerte Widerstandsfähigkeit bei Premium-Konventionswürzmitteln, wobei Verbraucher eine Zurückhaltung zeigen, auf minderwertige Alternativen umzusteigen. Einzelhandelskanäle präsentieren konventionelle Produkte prominent und belegen den Löwenanteil der Regalfläche. Während Gesundheitstrends Wettbewerb durch sauberere Formulierungen einleiten, nehmen viele konventionelle Marken subtile Reformulierungen vor, wie z. B. die Reduzierung von Natrium oder den Ersatz synthetischer Emulgatoren durch pflanzliche Fasern, um die Wahrnehmungslücke zu schließen. Diese strategischen Schritte schützen nicht nur ihren Marktanteil, sondern stärken auch ihre Wettbewerbsfähigkeit gegenüber Ansprüchen, die typischerweise mit Clean-Label-Marken verbunden sind.

Clean-Label-Saucen, Dressings und Würzmittel befinden sich auf einem Aufwärtstrend und expandieren mit einem geschätzten CAGR von 6,05 %, was sie zum am schnellsten wachsenden Segment des Marktes macht. Dieser Anstieg wird durch einen wachsenden Verbraucherwunsch nach Transparenz angetrieben, wobei Kaufentscheidungen durch vertraute Zutaten und Zertifizierungen wie USDA Organic, EU-Blatt und Non-GMO Project Verified beeinflusst werden. Als Reaktion darauf richten Einzelhändler dedizierte „Natur”-Bereiche ein und platzieren Ketchup ohne Zusatzstoffe neben glutenfreier Sojasoße, um kategorieübergreifende Erkundungen zu fördern. Trotz Herausforderungen, wie einem Rückgang der biologischen Tomatenanbaufläche um 4 % im Jahr 2024, innovieren Marken. Sie mischen zertifiziert-biologische Basen mit konventionell angebauten Gewürzen und vermarkten sie als „bessere” Alternativen. Diese Anpassungsfähigkeit navigiert nicht nur Versorgungsengpässe, sondern findet auch bei qualitätsbewussten Verbrauchern Anklang. Da konventionelle Produkte schrittweise Clean-Label-Eigenschaften übernehmen, könnte die Betonung der Zutatenreinheit nachlassen und der Wettbewerbsfokus auf Markenbildung, Narrativ und Preisstrategien verlagern.

Nach Verpackung: Flexible Formate beschleunigen die Portionskontrolle

Im Jahr 2025 machten PET- und Glasflaschen zusammen 43,35 % des Einzelhandelsvolumens im Markt für Saucen, Dressings und Würzmittel aus und festigten ihren Status als führende Verpackungsformate. PET-Flaschen dominieren Hochvolumenkategorien wie Ketchup, wo ihr quetschfreundliches Design die Portionsgenauigkeit unterstützt – ein entscheidendes Merkmal für kalorienorientierte Verbraucher. Umgekehrt verkörpern Glasflaschen Premium-Positionierung, insbesondere für traditionelle Pastasaucen und fermentierte Chiliöle, wo visuelle Klarheit und Produktattraktivität von größter Bedeutung sind. Diese Synergie ermöglicht es dem Segment, sowohl Massenmarktanforderungen als auch Premium-Markennarrative zu bedienen und seine Verbraucherreichweite zu erweitern. Während kartonbasierte Formate in Spezialmarktnischen wie Brühen und servierfertige Soßen Einzug halten, bleiben sie ein kleiner Akteur, was sicherstellt, dass PET und Glas ihre zentralen Rollen im Einzelhandel behalten. Ihre etablierte Infrastruktur, Regalbekanntheit und Anpassungsfähigkeit stärken ihre Widerstandsfähigkeit gegenüber aufkommenden Formaten.

Beutel und Pouches entwickeln sich zum am schnellsten wachsenden Verpackungssegment im Markt für Saucen, Dressings und Würzmittel mit einem prognostizierten CAGR von 5,86 %. Ihr Wachstum wird durch den Anstieg des Konsums unterwegs und den Vorteil einer reduzierten Kunststoffmasse pro Portion im Vergleich zu starren Formaten angetrieben. Markeninhaber betonen, dass Pouches einen bis zu 60 % geringeren CO₂-Fußabdruck als Glas aufweisen, was mit strengen EU-Recyclingvorschriften und übergeordneten Nachhaltigkeitszielen übereinstimmt. Schnellrestaurants (QSRs) führen den Wandel an und wechseln zu laminierten Foliensticks, die die Lagerung optimieren und die Betriebseffizienz steigern. Flexible Verpackungen bieten nicht nur Markenvielseitigkeit, sondern veranlassen Lieferanten auch dazu, papierbasierte Barrierebeschichtungen und Monomaterial-Laminate zu entwickeln, um die Recyclingfähigkeit zu verbessern. Diese Kombination aus Umweltvorteilen, Verbraucherkomfort und Anpassungsfähigkeit an sich ändernde Vorschriften positioniert Beutel und Pouches als den dominanten Wachstumstreiber in der Kategorie bis zum Ende des Jahrzehnts.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Einzelhandel überholt den stationären Handel

Im Jahr 2025 erfassten Supermärkte und Hypermärkte 58,75 % des Marktanteils bei Saucen, Dressings und Würzmitteln und festigten ihre Rolle als führender Vertriebskanal. Ihre Dominanz resultiert aus erhöhter Produktsichtbarkeit, einem vielfältigen Angebot und der Fähigkeit, Impulskäufe durch Verkostungskioske und Live-Kochvorführungen zu stimulieren. Solche praktischen Erlebnisse fördern die Erkundung neuer Aromen und Formate – eine Leistung, die online schwer zu erreichen ist. Ausreichend Regalfläche beherbergt verschiedene Marken und Verpackungen und bedient sowohl Premium- als auch budgetbewusste Verbraucher. Darüber hinaus bieten physische Geschäfte den Vorteil des sofortigen Produktzugangs, frei von Versandverzögerungen oder -kosten. Diese Kombination aus sensorischer Interaktion, vielfältigen Auswahlmöglichkeiten und sofortiger Befriedigung festigt die Position von Supermärkten und Hypermärkten als Eckpfeiler des Einzelhandelskanals in dieser Kategorie, auch wenn Online-Plattformen an Bedeutung gewinnen.

E-Commerce entwickelt sich rasch zum führenden Vertriebskanal für Saucen, Dressings und Würzmittel mit einem robusten CAGR von 6,71 %. Dieser Anstieg wird durch Abonnementbündel, Same-Day-Delivery und KI-gesteuerte Geschmacksvorschläge angetrieben, die das Einkaufserlebnis personalisieren. Während der Pandemie gebildete Gewohnheiten, wie digitale Masseneinkäufe, haben sich gefestigt. Marktplätze nutzen algorithmisches Cross-Selling, wie z. B. die Paarung von Sriracha mit Sushi-Reisbausätzen, um den durchschnittlichen Warenkorbwert zu steigern. Direct-to-Consumer-Plattformen zeichnen sich durch ihren Storytelling-Ansatz und exklusive Produktveröffentlichungen aus und fördern die Markentreue. Dennoch drohen Herausforderungen durch hohe Kosten der letzten Meile, was die Bedeutung von Click-and-Collect- und Hybridmodellen für die Expansion unterstreicht. In Zukunft werden das Zusammenspiel von Versandkosten, Vorteilen der Datenweitergabe durch Einzelhändler und sich ändernden Verbraucherpräferenzen das Tempo bestimmen, mit dem E-Commerce mehr Marktanteile vom traditionellen Einzelhandel übernimmt.

Geografische Analyse

Im Jahr 2025 hielt der asiatisch-pazifische Raum einen dominanten Anteil von 41,20 % am globalen Markt, wobei städtische Zentren nahtlos Straßenküchen-Traditionen und zeitgemäße Sicherheitsmaßnahmen verbinden. Chinas Einführung einheitlicher Zusatzstoffgrenzen im Februar 2025, GB 2760-2024, soll die Exportgenehmigungen für Chilibohnenpaste und Sojabasierende Dips beschleunigen. Unterdessen verfolgen Japan und Südkorea Premium-Wege und nutzen Kühlkettenlogistik, um ihre Kimchi- und säurearmen Dressings zu schützen. Im Gegensatz dazu konzentrieren sich Indien und Indonesien auf Volumen, wobei mittelständische Marken ihre Reichweite durch Cash-and-Carry-Großhändler und Dark-Store-Aggregatoren ausbauen. Die Geschmacksfusion der Region ist offensichtlich, da koreanisches Gochujang seinen Weg auf thailändische Reisschüsseln findet und die grenzüberschreitende Nachfrage nach diesen gemischten Würzmitteln ankurbelt.

Obwohl der Nahe Osten und Afrika derzeit einen bescheidenen mittleren einstelligen Marktanteil halten, sind sie auf dem Weg, die schnellste Wachstumsrate von 7,09 % CAGR von 2026 bis 2031 zu erreichen. Die Vereinigten Arabischen Emirate verfügen über einen robusten Lebensmittelverarbeitungssektor im Wert von USD 7,63 Milliarden, der importierte Tomatenpaste geschickt für lokale Marken umverpackt. Im Einklang mit seiner Vision 2030 unterstützt Saudi-Arabien seine inländischen Saucenfabriken mit dem Ziel, Importabhängigkeiten zu reduzieren und Halal-zertifizierte Produkte zu fördern. Südafrikas aufstrebende Schnellrestaurant-Hühnchenketten treiben einen Anstieg des Peri-Peri-Saucenkonsums an, während Nigerias digitale Lebensmittelplattformen die städtische Jugend mit praktischen Portionsbeuteln bedienen. Freihandelszonen in Jebel Ali und Tanger-Med rationalisieren Wiederausfuhrprozesse und erweitern die regionale Reichweite des Marktes.

Nordamerika und Europa sind zwar etablierte, aber weiterhin lukrative Märkte. Hier treibt ein Fokus auf Premiumisierung und regulatorisch konforme Reformulierungen bescheidene Wertwachstumsraten im niedrigen einstelligen Bereich an. Mit einer synchronisierten FDA-Kennzeichnungsfrist für Januar 2028 überarbeiten US-Marken proaktiv Rezepte und stimmen nationale Aktualisierungen mit Trends wie Shrinkflation und gesünderen Wahrnehmungen ab. Europa drängt auf Verpackungskreislaufwirtschaft, angetrieben durch die PPWR-Initiative, was zu erheblichen Investitionen in Innovationen wie befestigte Verschlüsse und Monomaterial-Pouches führt und die Differenzierung jenseits des bloßen Geschmacks betont. Südamerikas Wachstum, angeführt von Mexiko und Brasilien, wird durch lokalen Chilianbau und Craft-Bier-Paarungen gestützt und erlebt eine Erholung der Expansion mit steigendem BIP. Darüber hinaus versprechen die harmonisierten Mercosur-Zusatzstoffcodes des Blocks, die Ende 2026 in Kraft treten sollen, Formulierungsdesigns zu vereinfachen und reibungslosere grenzüberschreitende Innovationen zu ermöglichen.

Wettbewerbslandschaft

Der globale Markt für Saucen, Dressings und Würzmittel weist eine moderate Konzentration auf, was auf einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Konzernen und aufstrebenden regionalen Akteuren hindeutet, die authentische Positionierung und spezialisierte Vertriebsstrategien nutzen. Im Jahr 2024 beschleunigte sich das Konsolidierungstempo: Campbell Soup fusionierte mit Sovos Brands, verstärkte die Distribution von Rao's und stärkte seine Premium-Pastasaucen-Plattform. Dieser strategische Schritt ermöglichte es Campbell Soup, seinen Einfluss im Premium-Segment zu stärken und sich an die sich entwickelnden Verbraucherpräferenzen für hochwertige, authentische Produkte anzupassen. McCormick leitete Gespräche zur Übernahme von Sauer Brands für über USD 1 Milliarde ein und unterstrich damit seinen Ehrgeiz, sein Einzelhandels-Gewürz- und Hot-Sauce-Portfolio zu erweitern, was mit der wachsenden Nachfrage nach kräftigen und vielfältigen Aromen übereinstimmt. Unterdessen kanalisiert Kraft Heinz, das im ersten Halbjahr 2025 durch operative Effizienz einen operativen Cashflow von USD 1,9 Milliarden erzielte, diese Mittel in digitale Regaldiagnostik und vollständig recycelbare Ketchupverschlüsse, was sein Engagement für Nachhaltigkeit und Innovation in der Verpackung widerspiegelt.

Regionale Akteure wie Foshan Haitian aus China und Mexikos Herdez nutzen kulturelle Authentizität, um ihren inländischen Marktanteil zu festigen und selektiv in den Export zu expandieren. Foshan Haitian nutzt sein tiefes Verständnis lokaler Geschmäcker, um die Dominanz in China aufrechtzuerhalten, während Herdez Mexikos reiches kulinarisches Erbe nutzt, um seinen Fußabdruck auf internationalen Märkten zu erweitern. Start-ups, die funktionell angereicherte Produkte wie Kurkuma-infundierte Ghee-Aufstriche und präbiotische Miso-Dressings anbieten, ziehen Risikokapitalinteresse an, indem sie Wellness-Themen mit kulinarischer Kunst verbinden. Diese innovativen Produkte bedienen gesundheitsbewusste Verbraucher, die funktionelle Vorteile neben dem Geschmack suchen, und treiben das Wachstum in diesem Nischensegment voran.

Investitionen in Technologie tendieren zu KI-gesteuerter Nachfrageprognose, vorausschauender Wartung für kontinuierliche Pasteurisatoren und Blockchain zur Verfolgung von Tomatenherkünften, alles mit dem Ziel, Rückrufrisiken zu minimieren und die Compliance zu rationalisieren. Diese Fortschritte steigern nicht nur die betriebliche Effizienz, sondern stärken auch das Verbrauchervertrauen, indem sie Transparenz und Rückverfolgbarkeit in der gesamten Lieferkette gewährleisten. Der Erfolg im Bereich Saucen, Dressings und Würzmittel wird zunehmend von Forschungs- und Entwicklungspipelines abhängen, die auf regulatorische Anforderungen und robustes Omnichannel-Marketing ausgerichtet sind, und nicht allein von der Produktionskapazität.

Marktführer für Saucen, Würzmittel und Dressings

McCormick & Company Inc.

The Kraft Heinz Company

Unilever PLC

Kikkoman Corporation

Mizkan Holdings Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Heinz stellte ein Trio globaler aromatisierter Saucen vor: Sweet Tangy BBQ, Street Corn und Sweet Chili. Diese Saucen sind darauf ausgelegt, unterschiedliche Geschmackspräferenzen zu bedienen und einzigartige, von globalen Küchen inspirierte Aromen anzubieten.

- August 2024: Bachan's führte seine japanische Dipping-Sauce ein, die sowohl in der Original- als auch in der süß-scharfen Variante erhältlich ist. Die Produkte werden mit Premium-Zutaten wie steingemahlenem Sesam (Neri Goma) und weißem Miso hergestellt und betonen authentische japanische Aromen.

- Juni 2024: Heinz führte zwei neue Saucen ein, Black Garlic Ranch und Harissa Aioli, die beide limitierte Auflagen und neu in der Kategorie sind. Diese innovativen Angebote zielen darauf ab, den sich entwickelnden Verbraucherpräferenzen für einzigartige und kräftige Aromen gerecht zu werden und Heinz' Produktportfolio im Würzmittelmarkt zu erweitern.

- Januar 2024: Die europäische Vertriebsbasis von Kikkoman führte spezielle limitierte Sojasauce-Tischspender ein, die japanische Kultur widerspiegeln sollen, um ihre Präsenz und Attraktivität auf dem regionalen Markt zu stärken.

Umfang des globalen Berichts über den Markt für Saucen, Würzmittel und Dressings

Saucen, Würzmittel und Dressings werden aus natürlichen Zutaten hergestellt und sind frei von Zusatzstoffen wie künstlichen Süßungsmitteln, Pektin und Geliermitteln.

Der Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Saucen, Kräuter und Gewürze, Dips, Dressings und andere Produkttypen segmentiert. Saucen sind weiter in Würzsaucen und Kochsaucen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Saucen | Würzsaucen |

| Kochsaucen | |

| Kräuter und Gewürze | |

| Dips | |

| Dressings | |

| Andere Produkttypen |

| Konventionell |

| Biologisch/Clean-Label |

| PET-/Glasflaschen |

| Beutel/Pouches |

| Sonstige (Tetra-Packs, Gläser, Becher und weitere) |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Saucen | Würzsaucen |

| Kochsaucen | ||

| Kräuter und Gewürze | ||

| Dips | ||

| Dressings | ||

| Andere Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Biologisch/Clean-Label | ||

| Nach Verpackung | PET-/Glasflaschen | |

| Beutel/Pouches | ||

| Sonstige (Tetra-Packs, Gläser, Becher und weitere) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Saucen, Dressings und Würzmittel bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 USD 252,33 Milliarden erreichen und mit einem CAGR von 5,65 % wachsen.

Welcher Produkttyp hält derzeit den größten Anteil?

Saucen mit einem Umsatzanteil von 49,25 % im Jahr 2025.

Warum wachsen Beutel und Pouches schneller als Flaschen?

Sie entsprechen der Portionskontrolle, einer geringeren Kunststoffmasse und EU-Recyclingvorschriften und treiben einen CAGR von 5,86 % an.

Welche Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika mit einem prognostizierten CAGR von 7,09 % dank Verarbeitungsinvestitionen und Handelslogistik.

Wie werden neue FDA-Kennzeichnungsvorschriften die Hersteller beeinflussen?

Alle Marken müssen bis Januar 2028 gleichzeitig für Natrium- und Zuckergrenzen reformulieren, was die Forschungs-, Entwicklungs- und Verpackungskosten erhöht.

Welche Jahre deckt dieser Markt für Saucen, Würzmittel und Dressings ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für Saucen, Würzmittel und Dressings auf USD 191,68 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Saucen, Würzmittel und Dressings für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für Saucen, Würzmittel und Dressings für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: