Salatdressing-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

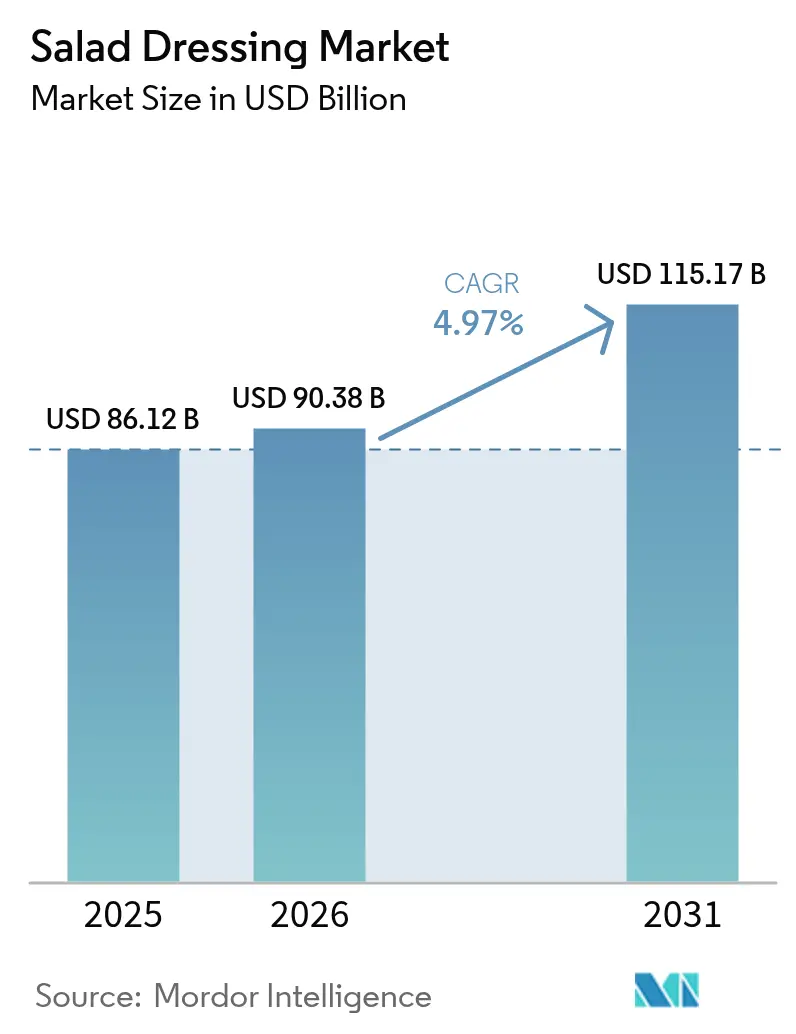

| Marktgröße (2026) | 90.38 Milliarden US-Dollar |

| Marktgröße (2031) | 115.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Salatdressing-Marktanalyse von Mordor Intelligence

Die Größe des Salatdressing-Marktes wird für 2025 auf 86,12 Milliarden USD, für 2026 auf 90,38 Milliarden USD und bis 2031 auf 115,17 Milliarden USD prognostiziert, mit einer CAGR von 4,97 % von 2026 bis 2031. Das Marktwachstum wird durch Premium-Clean-Label-Einführungen, ethnisch-fusionierte Rezepte und pflanzenbasierte Formulierungen angetrieben, die dazu beitragen, die Preise trotz Schwankungen bei Sojabohnen- und Palmölkosten zu stabilisieren. Während Eigenmarkenlinien die Verhandlungsmacht der Einzelhändler stärken, ermöglichen Methoden wie Hochdruckverarbeitung und kaltgepresste Ölextraktion multinationalen Unternehmen, ihre Margen durch Verlängerung der Haltbarkeit ohne synthetische Konservierungsstoffe zu sichern. Nordamerika bleibt der wichtigste Umsatzbeitrag, aber die Asien-Pazifik-Region mit einer prognostizierten CAGR von 7,47 % zeigt erhebliches Wachstumspotenzial, da westliche Gastronomiemodelle in China, Indien und Südostasien expandieren. Der Wettbewerb nimmt weiter zu, wobei Bio-Dressings mit einer jährlichen Rate von 7,12 % wachsen. Diesen Trend widerspiegelnd stiegen die Umsätze mit Bio-Lebensmitteln in Deutschland im Jahr 2024 im Vergleich zum Vorjahr um 5,7 %, laut Bund Ökologische Lebensmittelwirtschaft (BÖLW)[1]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), "Ökologische Lebensmittelwirtschaft - Branchenreport 2025" boelw.de.

Wichtigste Erkenntnisse des Berichts

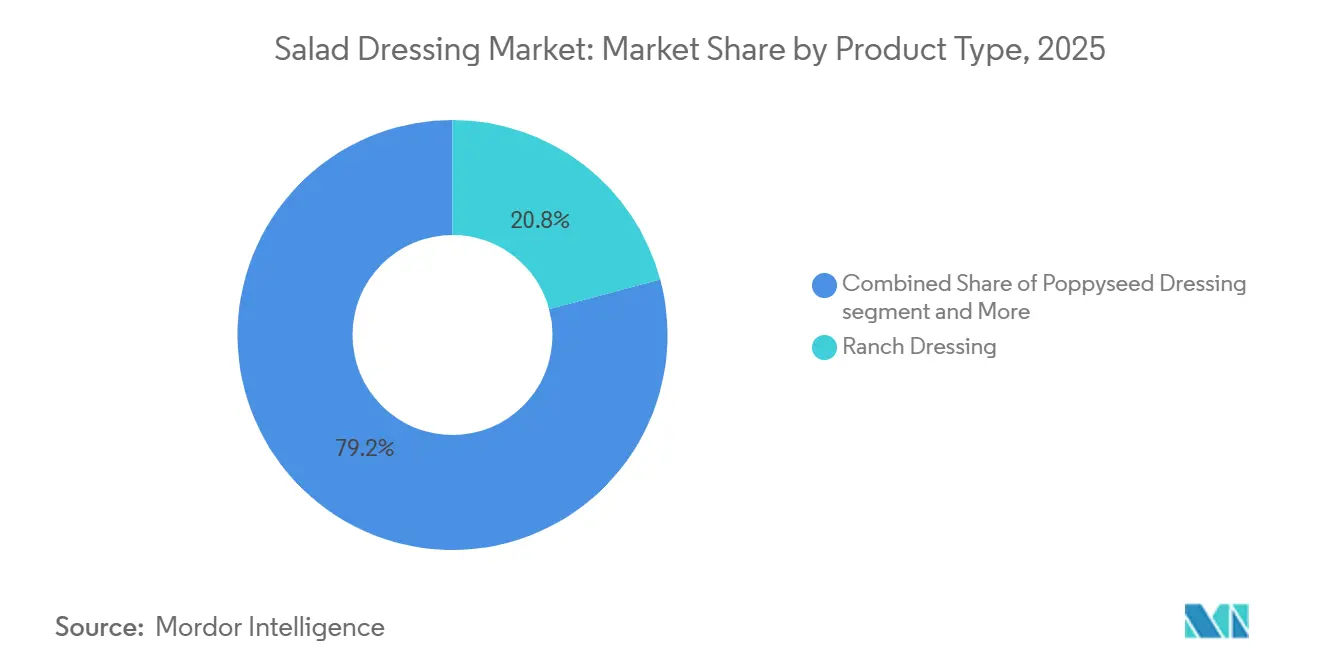

- Nach Produkttyp führte Ranch im Jahr 2025 mit einem Salatdressing-Marktanteil von 20,84 %, während Mohnsamen bis 2031 eine CAGR von 6,89 % verzeichnen soll.

- Nach Kategorie hielten konventionelle Dressings im Jahr 2025 einen Salatdressing-Marktanteil von 74,95 %, während Bio-Linien bis 2031 eine CAGR von 7,12 % anstreben.

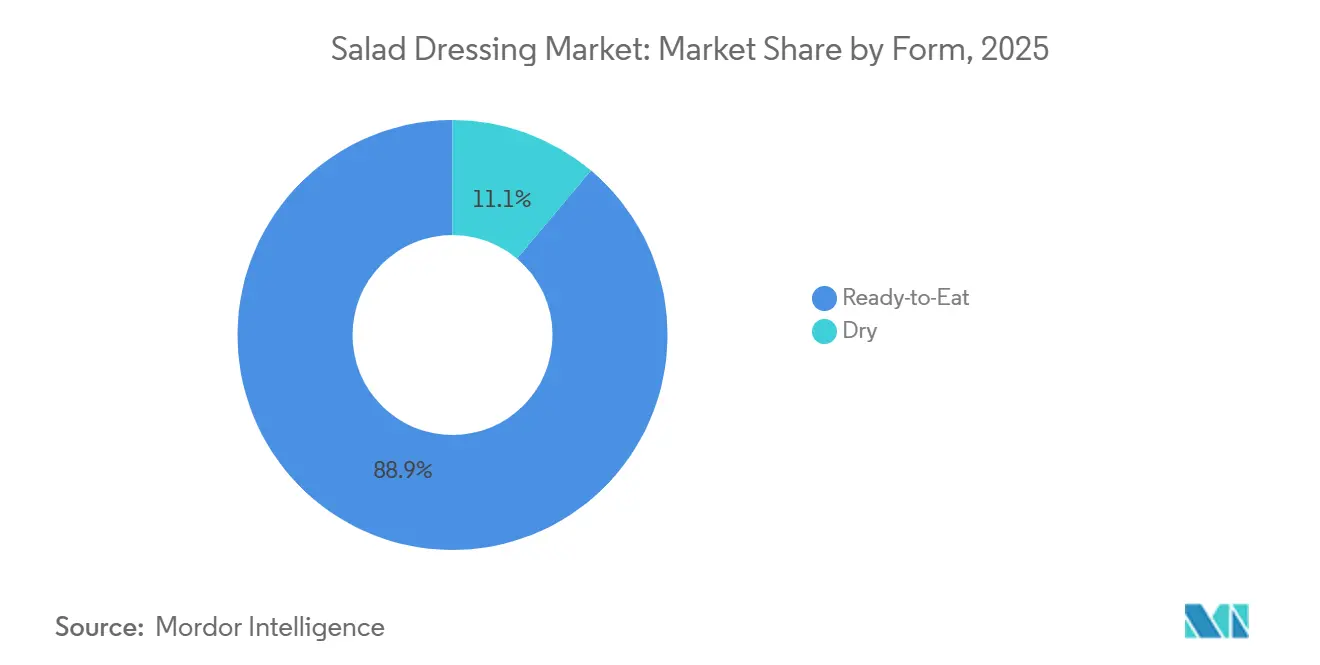

- Nach Form entfielen im Jahr 2025 88,86 % der Salatdressing-Marktgröße auf verzehrfertige Produkte; Trockenmischungen erholen sich mit einer CAGR von 6,38 %.

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 60,71 % des Salatdressing-Marktanteils; die Gastronomie erholt sich am schnellsten mit einer CAGR von 6,46 %.

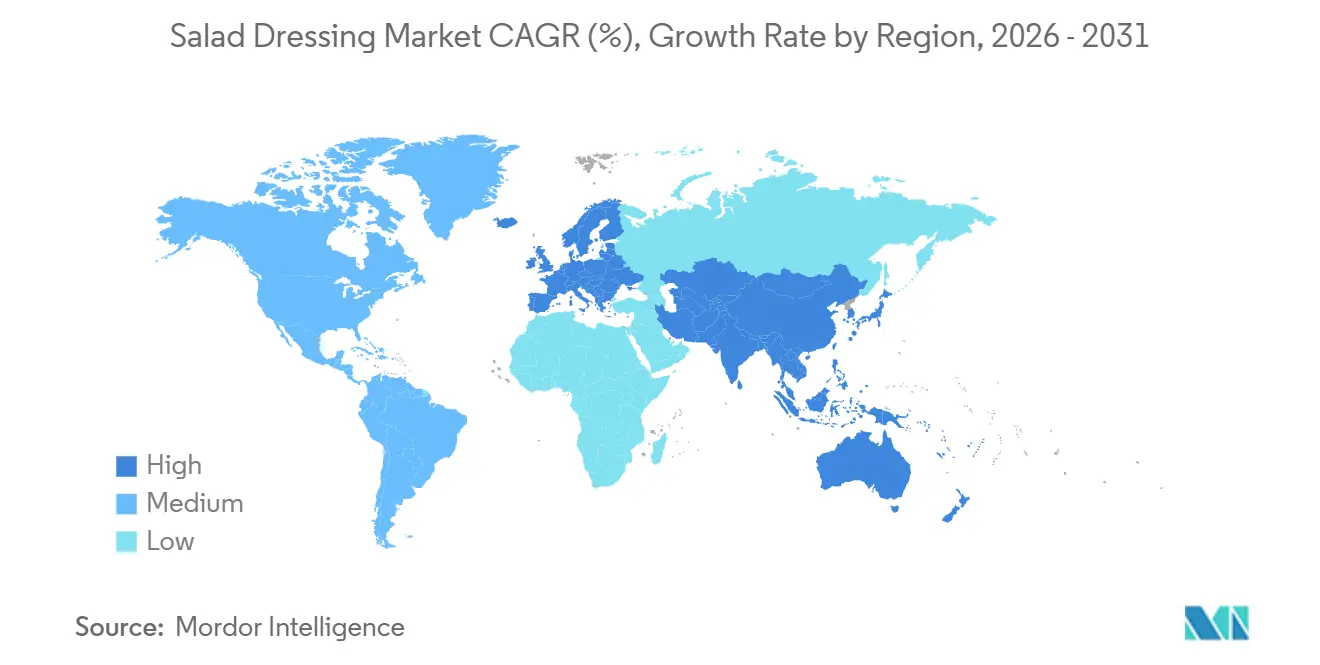

- Nach Geografie erfasste Nordamerika im Jahr 2025 43,02 % des Salatdressing-Marktanteils; Asien-Pazifik erholt sich am schnellsten mit einer CAGR von 7,47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Salatdressing-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit von Gourmet- und handwerklich hergestellten Salatdressings | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Bio- und pflanzenbasierten Salatdressing-Optionen | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa, städtischem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Transparenz und Clean-Label-Produkten | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Geschmacksinnovation, einschließlich ethnisch inspirierter, Gourmet- und Fusionsvarianten | +0.8% | Global, frühe Einführung in Nordamerika, städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Produktentwicklung und im Vertrieb | +0.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherinteresse an globalen und regionalen Geschmacksprofilen | +0.7% | Global, am stärksten in Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit von Gourmet- und handwerklich hergestellten Salatdressings

Im Premiumsegment rückt die Gourmet- und handwerkliche Positionierung in den Mittelpunkt. Verbraucher sind nun bereit, 20–30 % mehr für handwerklich gebrandete Produkte zu zahlen. Diese Produkte heben Kleinchargenproduktion, Erbstück-Zutaten und überzeugende Herkunftsgeschichten hervor. Dieser Premiumisierungstrend ist besonders in Nordamerika und Westeuropa ausgeprägt. Hier fungieren Spezialeinzelhändler und Bauernmärkte als erste Entdeckungsplattformen und ebnen Marken den Weg in den Mainstream-Lebensmittelhandel. Zutaten-Transparenz ist zu einem unverzichtbaren Standard geworden. Verbraucher prüfen Produktetiketten nun akribisch und bevorzugen erkennbare Komponenten wie kaltgepresstes Olivenöl, gereiften Balsamico-Essig und handgeerntete Kräuter. Sie lehnen Produkte mit modifizierten Stärken oder künstlichen Emulgatoren schnell ab. Dieser Wandel zwingt Marken im mittleren Preissegment, ihre Angebote entweder neu zu formulieren oder sinkende Gewinnmargen hinzunehmen. Unterdessen gewinnen Premium-Eigenmarkenlinien von Einzelhändlern wie Whole Foods und Trader Joe's an Bedeutung. Sie erreichen dies, indem sie handwerkliche Qualitäten zu zugänglicheren Preispunkten widerspiegeln. Während der Vertrieb zunächst auf Direktvertrieb und Spezialkanäle ausgerichtet ist, schließen erfolgreiche Handwerksmarken zunehmend Co-Packing-Vereinbarungen ab. Diese Strategie ermöglicht es ihnen, Supermarktregale zu sichern, ohne die Integrität ihrer Marke zu gefährden. Die wirtschaftliche Landschaft polarisiert sich: Ultra-Premium-Handwerks-SKUs verzeichnen zweistelliges Wachstum in Nischenmärkten, während Massenmarkt-Konventionaldressings unter Druck geraten. Diese konventionellen Marken greifen auf verstärkte Promotionen zurück, nur um ihre Regalpräsenz zu erhalten.

Ausweitung von Bio- und pflanzenbasierten Salatdressing-Optionen

Bio- und pflanzenbasierte Produkte haben sich von Nischenangeboten zu bedeutenden Wachstumstreibern entwickelt. Der Bio-Markt expandiert, angetrieben durch Zertifizierungen wie USDA Organic und Non-GMO Project Verified, die gesundheitsbewusste und umweltbewusste Verbraucher ansprechen. Ein Bericht der India Brand Equity Foundation aus dem Jahr 2025 zeigt beispielsweise, dass 60 % der indischen Verbraucher bereit sind, einen Aufpreis für Bio-Produkte zu zahlen[2]Quelle: India Brand Equity Foundation, "Future of Food Processing in India", ibef.org. Formulierungen mit Kichererbsen-Aquafaba, Cashewcreme und Avocadoöl als Emulgatoren erfüllen sowohl vegane Anforderungen als auch die wachsende Präferenz für Clean Labels. Wichtige Produkteinführungen, wie Newman's Owns Fünf-SKU-Bio-Linie im Januar 2025 und Gotham Greens' Avocado-Limetten-Ranch bei Whole Foods, unterstreichen das Engagement der Einzelhändler für diese Angebote. Regulatorische Rahmenbedingungen, einschließlich des nationalen Bio-Programms des USDA und der EU-Bio-Verordnung 2018/848, schreiben Rückverfolgbarkeit und jährliche Audits vor und schaffen Markteintrittsbarrieren für kleinere Akteure ohne Compliance-Kapazitäten. Darüber hinaus sind pflanzenbasierte Produkte zunehmend mit Nachhaltigkeitsnarrativen verknüpft, wobei Marken einen reduzierten Wasserverbrauch und geringere Treibhausgasemissionen im Vergleich zu milchbasierten Dressings betonen. Diese Ausrichtung unterstützt unternehmerische ESG-Ziele und zieht institutionelle Käufer in Gastronomiekanälen an. Da Bio-Produkte jedoch zunehmend Mainstream-Akzeptanz finden, wächst das Risiko der Kommodifizierung. Die Differenzierung verlagert sich von Zertifizierungen allein hin zu zusätzlichen Attributen wie regenerativer Landwirtschaft, CO₂-neutraler Logistik und aufgewerteten Zutaten.

Steigende Nachfrage nach Transparenz und Clean-Label-Produkten

Die Verbraucherpräferenz für einfache Zutaten treibt Veränderungen in Formulierungsstrategien voran, wobei Clean-Label-Anforderungen eine zentrale Rolle spielen. Infolgedessen schränken Hersteller ihre Zutatenmöglichkeiten ein: Sie ersetzen Xanthan durch Chia- oder Leinsamenschleim, wählen Essig oder Zitrusextrakte anstelle von synthetischen Konservierungsstoffen und substituieren Titandioxid-Farbstoffe durch Kurkuma oder Rote-Bete-Pulver. Die Neuformulierung bringt jedoch erhebliche Herausforderungen mit sich. Beispielsweise erfordert die Erreichung von Haltbarkeitsstabilität ohne Kaliumsorbat oder Kalziumdinatrium-EDTA Investitionen in Technologien wie Hochdruckverarbeitung oder Schutzgasverpackung, was die Produktionskosten um 5–8 % erhöhen kann. Regulatorische Entwicklungen unterstützen diesen Wandel weiter. Die aktualisierten Nährwertdeklarationsregeln der FDA und freiwillige Vorderseiten-Verpackungsrichtlinien fördern einfachere Zutatenlisten. Ebenso betonen die Allergen-Kennzeichnungsrichtlinien der EFSA die Notwendigkeit einer klaren Offenlegung potenzieller Kreuzkontaminanten. Strategisch gesehen schafft dies einen gespaltenen Markt: Führende Marken, die in Clean-Label-Forschung und -Entwicklung investieren, erhalten Zugang zu Premiumpreisen und prominenter Regalplatzierung. Im Gegensatz dazu riskieren Marken, die sich nicht anpassen, eine Auslistung, da Einzelhändler Transparenz priorisieren. Kleinere Handwerksproduzenten haben einen Wettbewerbsvorteil, da ihre Chargenoperationen von Natur aus mit Minimal-Processing-Ansprüchen übereinstimmen. Multinationale Konzerne stehen hingegen vor der Herausforderung, Altanlagen nachzurüsten und komplexe SKU-Portfolios zu verwalten.

Geschmacksinnovation, einschließlich ethnisch inspirierter, Gourmet- und Fusionsvarianten

Die Exposition jüngerer Verbraucher gegenüber globalen Küchen durch Reisen, soziale Medien und multikulturelle städtische Umgebungen treibt das schnelle Wachstum ethnischer und Fusions-Geschmacksprofile als wichtigen Innovationstrend voran. Im Mai 2024 führte Kraft Heinz seine Pure J.L. KRAFT-Linie in Kanada ein und bot 12 SKUs wie Granatapfel-Zaatar, Miso-Limetten-Ingwer und Marokkanische Zitrone an. Diese Initiative unterstreicht eine Strategie zur Differenzierung in einem wettbewerbsintensiven Markt durch die Vermischung von Einflüssen aus dem Nahen Osten, Asien und Nordafrika. Die kommerzielle Begründung ist einfach: Ethnische Dressings erzielen einen Preisaufschlag von 15–20 % gegenüber traditionellen italienischen oder Ranch-Varianten, während die Zutatenkosten nur geringfügig steigen, wenn Gewürze und Aromen aus etablierten Rohstoffkanälen bezogen werden. Auch die Vertriebsmuster verschieben sich. Spezial- und Naturkosteinzelhändler haben ethnische Dressings zunächst gefördert, aber Mainstream-Lebensmittelhändler widmen nun Regalfläche, um der wachsenden Nachfrage hispanischer, asiatischer und nahöstlicher Diaspora-Gemeinschaften gerecht zu werden. Das Risiko der Authentizitätsverwässerung bleibt jedoch erheblich. Marken, die ethnische Hinweise oberflächlich übernehmen, ohne Zutatenintegrität oder kulturelle Authentizität zu gewährleisten, riskieren einen Verbraucheraufschrei. Dies war in vergangenen Kontroversen über „Fusions”-Produkte evident, die als unecht oder kulturell aneignend wahrgenommen wurden. Erfolgreiche Marktteilnehmer arbeiten mit Kochexperten zusammen, beziehen regionsspezifische Zutaten und konzentrieren sich auf Storytelling, um Verbraucher über Geschmacksursprünge und traditionelle Verwendungen aufzuklären.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffkosten, insbesondere Pflanzenöle und Verpackung | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb und Marktsättigung | -0.5% | Global, am intensivsten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für nachhaltige und innovative Verpackungen | -0.3% | Global, frühe Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffkosten, insbesondere Pflanzenöle und Verpackung

Versorgungsengpässe und steigende Nachfrage treiben die Pflanzenölpreise in die Höhe. Im Jahr 2024 stiegen die US-amerikanischen Olivenölimporte auf 3,28 Milliarden USD, was einem erheblichen Anstieg von 49,54 % entspricht, hauptsächlich aufgrund von Preisinflation nahe 9.000 USD pro Tonne, laut der World Integrated Trade Solution (WITS)-Datenbank, einer UN Comtrade-Initiative[3]Quelle: World Integrated Trade Solution (WITS)-Datenbank, ein UN Comtrade, "Importvolumen von Olivenöl weltweit", worldbank.org. Palmöl, eine Schlüsselzutat in europäischen und asiatischen Formulierungen, wurde im gleichen Zeitraum zwischen 1.050 und 1.200 USD pro Tonne gehandelt. Die Versorgungsengpässe wurden durch indonesische Exportbeschränkungen und malaysische Arbeitskräftemangel verschärft. Rapsöl, das für seinen neutralen Geschmack und seinen Omega-3-Gehalt geschätzt wird, erlebte ähnliche Volatilität. Kanadische Dürren reduzierten die Erträge, während europäische Rapskulturen unterdurchschnittlich abschnitten. Hersteller mit begrenzten Absicherungsmöglichkeiten oder kurzfristigen Verträgen sahen sich während Preisspitzen mit Margenkompressionsvon 200–400 Basispunkten konfrontiert. Dies zwang sie, zwischen der Absorption von Kosten, der Erhöhung von Einzelhandelspreisen oder dem Wechsel zu kostengünstigeren Alternativen zu wählen, die die Produktqualität beeinträchtigen könnten. Glasflaschen gelten zwar als Premium, werden jedoch durch Frachtstrafen und Bruchrisiken behindert, was ihre Verwendung auf Spezialkanäle beschränkt. Die strategische Reaktion der Branche umfasst drei Schlüsselansätze: vertikale Integration in die Ölpressung oder Sicherung langfristiger Liefervereinbarungen mit Pressereien; Einführung leichter und alternativer Materialien wie flexibler Beutel anstelle von starren Flaschen; und Implementierung dynamischer Preisalgorithmen. Diese Algorithmen, die ursprünglich von Eigenmarkenlieferanten verwendet wurden, passen die Einzelhandelspreise nahezu in Echtzeit auf der Grundlage von Inputkostenindizes an und werden nun von Markenherstellern übernommen.

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die Compliance-Kosten steigen unter dem Food Safety Modernization Act der FDA, der Würzmittelhersteller verpflichtet, Gefahrenanalysedokumentation, Präventivkontrollpläne und Lieferantenverifizierung zu implementieren. Die jährlichen Compliance-Kosten liegen für mittelgroße Einrichtungen zwischen 50.000 und 150.000 USD, wobei Mehrstandortbetriebe noch höhere Ausgaben verursachen. Ebenso schreiben die überarbeiteten Allergen-Kennzeichnungsrichtlinien der EFSA eine klare Identifizierung von 14 Hauptallergenen und Vorsichtshinweise für potenzielle Kreuzkontakte vor. Diese Änderungen erfordern häufig eine Produktneuformulierung oder getrennte Produktionslinien, was die Herstellungskosten um 3–5 % erhöht. Exporteure stehen vor zusätzlichen Herausforderungen. US-amerikanische Hersteller, die auf europäische Märkte abzielen, müssen sowohl FDA- als auch EFSA-Standards einhalten, während diejenigen, die in die Asien-Pazifik-Region eintreten, Vorschriften wie Chinas GB 2760-Lebensmittelzusatzstoffstandards und Indiens FSSAI-Kennzeichnungsanforderungen einhalten müssen. Dieses komplexe regulatorische Umfeld treibt Konsolidierungsdruck voran. Größere Hersteller können Compliance-Kosten auf umfangreiche SKU-Portfolios verteilen und interne Regulierungsteams nutzen. Im Gegensatz dazu müssen kleinere Akteure entweder ihren Vertrieb auf Inlandsmärkte und ausgewählte Einzelhandelskanäle beschränken oder eine Übernahme durch größere Unternehmen anstreben, die Compliance-Kosten absorbieren können. Darüber hinaus behindert der regulatorische Rahmen Innovationen. Die Einführung neuer Zutaten oder Verarbeitungsmethoden erfordert Voranmeldungen und Sicherheitsbewertungen, was Produkteinführungen um 6–12 Monate verzögert. Diese Verzögerung benachteiligt Start-ups gegenüber etablierten Marken mit starker Regulierungserfahrung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ranch-Dominanz trifft auf Mohnsamen-Dynamik

Im Jahr 2025 sicherte sich Ranch-Dressing einen dominanten Marktanteil von 20,84 % und festigte seine zentrale Rolle in Nordamerikas Gastronomie- und Einzelhandelssektoren. Über einen Salat-Grundbestandteil hinaus ist Ranch zur bevorzugten Dip-Sauce für Chicken Wings, Pizza und Gemüse geworden. Seine anhaltende Beliebtheit lässt sich auf seine Vielseitigkeit und breite Anziehungskraft zurückführen; Ranch überwindet Alters-, Einkommens- und regionale Grenzen und ist damit eine bevorzugte Wahl für vorsichtige Verbraucher. Einzelhändler, die auf schnellen Lagerumschlag bedacht sind, haben Ranch ebenfalls zu einem Standard-SKU gemacht. Dennoch kämpft das Segment mit Kommodifizierung. Da Eigenmarken-Ranch-Dressings die Geschmackslücke zu etablierten Marken schließen, werden die Margen enger. Dies hat Marktteilnehmer dazu veranlasst, Differenzierung zu suchen und auf Bio-Zertifizierungen, einzigartige Buttermilch-Herkunftsansprüche oder sogar ethnische Fusionen wie das koreanische Gochujang-Ranch zurückzugreifen. Unterdessen verliert Italienisches Dressing, einst das zweitgrößte Segment, an Boden. Verbraucher betrachten es nun als veraltet und zu sauer, was zu einer Verschiebung hin zu cremigeren, kräuterbetonten Profilen führt. Französisches Dressing mit seinem süß-würzigen Geschmack findet sich in einer schrumpfenden Nische, hauptsächlich in der institutionellen Gastronomie für Kindermenüs. Balsamico-Dressing, das dank der gesundheitlichen Vorteile von gereiftem Balsamico-Essig und der Verbindung zur mediterranen Ernährung seinen Platz in Premiumkanälen behauptet, steht im harten Wettbewerb mit Balsamico-Glasuren und -Reduktionen, die ein intensiveres Geschmackserlebnis bieten.

Mohnsamen-Dressing entwickelt sich zur überraschenden Erfolgsgeschichte, mit Prognosen einer CAGR von 6,89 % bis 2031. Sein Aufstieg von einer regionalen Spezialität zur Mainstream-Prominenz wird durch Gourmet-Neupositionierung und innovative ethnische Fusionen angetrieben. Ein Beweis für diesen Trend ist Kraft Heinz' Pure J.L. KRAFT-Linie, die eine Orange-Kurkuma-Mohnsamen-Variante eingeführt hat. Diese Mischung verbindet die traditionelle Süße von Mohnsamen mit den entzündungshemmenden Vorteilen von Kurkuma und einer würzigen Zitrusnote. Die visuelle Anziehungskraft des Dressings, insbesondere sein geflecktes Aussehen, findet auf sozialen Medien Anklang und macht es zu einem Hit bei jüngeren Verbrauchern, die Instagram-würdige Präsentationen schätzen. Dieser Wandel signalisiert einen strategischen Schwenk für Hersteller: Während sie bei leistungsschwachen SKUs wie Französisch und Thousand Island kürzen, lenken sie Investitionen in Mohnsamen-, ethnisch inspirierte und funktionale Varianten, die nicht nur Premiumpreise erzielen, sondern auch eine jüngere, gesundheitsbewusste Zielgruppe ansprechen.

Nach Kategorie: Konventionelle Skalierung versus Bio-Wachstum

Im Jahr 2025 hielten konventionelle Dressings einen dominanten Marktanteil von 74,95 %, unterstützt durch ihre Erschwinglichkeit, umfangreiche Verfügbarkeit und gut etablierte Geschmacksprofile, die Mainstream-Verbraucher ansprechen. Diese Dressings profitieren von erheblichen Skalenvorteilen: Große Hersteller nutzen ihre Einkaufsmacht, um günstige Konditionen bei Öl und Verpackung zu sichern, betreiben Hochgeschwindigkeitsproduktionslinien zur Senkung der Stückkosten und verhandeln durch strategische Partnerschaften mit führenden Einzelhändlern über erstklassige Regalplatzierungen. Promotionsmaßnahmen steigern die Attraktivität konventioneller Dressings weiter: Temporäre Preissenkungen und Mehrfachkaufangebote fördern Impulskäufe, insbesondere während der sommerlichen Grillsaison, wenn der Salatkonsum seinen Höhepunkt erreicht. Das Segment steht jedoch vor Herausforderungen, da jüngere Verbraucher zunehmend Zutaten-Transparenz und Nachhaltigkeit priorisieren. Sie nehmen konventionelle Dressings, die oft synthetische Konservierungsstoffe, Maissirup mit hohem Fruchtzuckergehalt und unklare „natürliche Aromen” enthalten, als unvereinbar mit ihren Gesundheitszielen wahr.

Bio-Dressings, die im Jahr 2025 nur 25,05 % des Marktvolumens ausmachen, wachsen mit einer starken CAGR von 7,12 %. Dieses Wachstum wird durch gesundheitsbewusste und umweltbewusste Verbraucher angetrieben, die von USDA Organic- und Non-GMO Project Verified-Zertifizierungen beeinflusst werden. Das Wachstum von Bio-Dressings konzentriert sich auf Naturkosteinzelhändler wie Whole Foods und Sprouts sowie auf Premium-Supermarktbereiche. In diesen Bereichen haben Bio-Dressings nicht nur dedizierte Regalfläche, sondern erzielen auch einen Preisaufschlag von 30–50 % gegenüber konventionellen Optionen. Im März 2025 führte Earthbound Farm drei Bio-Salat-Kits mit Avocadoöl-Dressings ein, die Bio-Grüns mit Dressings kombinieren, um Margen zu steigern und die Mahlzeitenzubereitung zu vereinfachen. Die Herstellung von Bio-Dressings bringt jedoch Herausforderungen mit sich: Die Beschaffung von Bio-Pflanzenölen erfordert verifiziertes gentechnikfreies Ausgangsmaterial und separate Verarbeitung, was die Inputkosten im Vergleich zu konventionellen Ölen um 15–25 % erhöht. Hersteller absorbieren oft einen erheblichen Teil dieser Kosten, um wettbewerbsfähig zu bleiben. Die Wettbewerbslandschaft verändert sich: Mainstream-Marken führen Bio-Produktlinien ein, um ihren Marktanteil zu schützen, während dedizierte Bio-Marken aufgrund des steigenden Wettbewerbs und der Anforderungen der Einzelhändler an Promotionsunterstützung unter Margendruck stehen. Eine wichtige Chance liegt in der hybriden Positionierung: Marken, die Bio-Zertifizierungen mit zusätzlichen Merkmalen wie pflanzenbasierten Formulierungen, ethnischen Aromen oder funktionellen Zutaten wie Probiotika und Omega-3-Fettsäuren kombinieren, können sich abheben und Premiumpreise im zunehmend wettbewerbsintensiven Bio-Markt rechtfertigen.

Nach Form: Verzehrfertige Bequemlichkeit verankert den Markt

Im Jahr 2025 hielten verzehrfertige Dressings einen dominanten Marktanteil von 88,86 %, angetrieben durch die steigende Nachfrage der Verbraucher nach Bequemlichkeit, gleichbleibender Qualität und verlängerter Haltbarkeit, die zur Abfallreduzierung beiträgt. Dieses Segment umfasst sowohl gekühlte als auch haltbare Formate. Gekühlte Dressings werden aufgrund ihrer kürzeren Zutatenlisten und der Vermeidung von Hochtemperaturverarbeitung oft als frischer und hochwertiger wahrgenommen. Im Gegensatz dazu bieten haltbare Varianten Vorteile bei der Distribution und niedrigere Kühlkettenkosten. Technologische Fortschritte verringern jedoch die Lücke zwischen beiden. Beispielsweise ermöglicht die Hochdruckverarbeitung haltbaren Dressings, Geschmack und Nährstofferhalt in Kühlschrankqualität ohne thermische Pasteurisierung zu liefern. Marken wie Gotham Greens nutzen diese Technologie, um frisch schmeckende Dressings in Umgebungslebensmittelgängen zu vertreiben. Einzelportions-Verzehrfertigformate sind das am schnellsten wachsende Teilsegment und bedienen unterwegs befindliche Verbraucher sowie diejenigen, die in der Gastronomie Portionskontrolle suchen. Die Margenstruktur begünstigt verzehrfertige Formate, da sie pro Unze 2–3 Mal höhere Preise als Großflaschen erzielen. Trotz steigender Inputkosten bleibt der Bequemlichkeitsaufschlag weitgehend intakt und schützt Hersteller vor der Volatilität der Rohstoffpreise.

Obwohl Trockendressing-Mischungen im Jahr 2025 nur 11,14 % des Volumens ausmachten, erleben sie mit einer CAGR von 6,38 % eine Wiederbelebung. Gastronomiebetreiber treiben dieses Wachstum voran, angezogen durch Vorteile wie Portionskontrolle, reduzierte Kühlkettenlogistikkosten und längere Haltbarkeit, die Verderb minimiert. Dieses Wachstum ist besonders in institutionellen Umgebungen wie Gesundheitseinrichtungen, Schulen und Unternehmenskantinen ausgeprägt. In diesen Umgebungen rekonstituieren Zentralküchen Trockenmischungen effizient mit Öl und Wasser und erzielen Kosteneinsparungen von 30–40 % im Vergleich zu verzehrfertigen Alternativen. Darüber hinaus sprechen Trockenmischungen Camper, Notfallvorsorge-Verbraucher und Großkochbegeisterte an, die Haltbarkeitsstabilität und Raumeffizienz über Bequemlichkeit stellen. Das Erreichen sensorischer Parität bleibt jedoch eine Herausforderung, da Trockenmischungen historisch gesehen bei Textur und Geschmack hinter verzehrfertigen Dressings zurückgeblieben sind. Innovationen in der Sprühtrocknung und Einkapselungstechnologie helfen, diese Lücke zu schließen. Die Wettbewerbslandschaft für Trockenformate ist weniger überfüllt, da der Großteil des Innovationskapitals auf die Premiumisierung verzehrfertiger Optionen ausgerichtet ist. Dies schafft Chancen für Marken, die bereit sind, in Formulierungsforschung und -entwicklung sowie in den Gastronomievertrieb zu investieren. Regulatorische Anforderungen sind für Trockenmischungen ebenfalls einfacher, da ihr Feuchtigkeitsmangel mikrobielle Risiken reduziert und den Bedarf an Konservierungsstoffen eliminiert. Dies stimmt gut mit Clean-Label-Trends überein. Strategisch gesehen werden verzehrfertige Formate aufgrund der Verbrauchernachfrage nach Bequemlichkeit voraussichtlich ihre Dominanz im Einzelhandel behalten. Unterdessen erschließen sich Trockenmischungen Nischen in Gastronomie-, Groß- und Spezialkanälen, wo Kosten und Haltbarkeitsstabilität Vorrang vor Bequemlichkeit haben.

Nach Vertriebskanal: Einzelhandelsskalierung trifft auf Gastronomie-Erholung

Im Jahr 2025 repräsentierten Einzelhandelskanäle 60,71 % des Volumens, wobei Supermärkte und Hypermärkte die Führung übernahmen und gemeinsam einen bedeutenden Anteil am US-Markt hielten. Diese Dominanz bietet Mainstream-Marken eine unübertroffene Reichweite und Frequenz. Convenience-Stores etablieren eine Nische, insbesondere für Einzelportionsformate für unterwegs befindliche Verbraucher, obwohl ihre höheren Stückkosten eine breitere Einführung begrenzen. Bis 2024 erfasste der Online-Einzelhandel 13,5 % des US-Einzelhandelsvolumens, angetrieben durch die pandemiebedingte Beschleunigung des E-Commerce und die Bequemlichkeit der Heimlieferung. Spezialeinzelhändler wie Naturkostläden und Feinkostgeschäfte spielen eine bedeutende Rolle in den Premium- und Bio-Segmenten. Sie dienen als Entdeckungsplattformen für Handwerksmarken und helfen ihnen, in den Mainstream-Lebensmittelhandel zu skalieren. Die Margendynamik variiert: Online-Kanäle erzielen höhere realisierte Preise aufgrund reduzierter Promotionsaktivitäten, stehen jedoch vor Herausforderungen wie Erfüllungskosten und Bruchrisiken. Supermärkte treiben zwar das Volumen an, arbeiten jedoch aufgrund von Promotionsdruck und Listungsgebühren mit dünneren Margen.

Gastronomiekanäle erholen sich mit einer bis 2031 prognostizierten CAGR von 6,46 %, die das Einzelhandelswachstum übertrifft. Diese Erholung wird durch institutionelle Segmente wie Gesundheitswesen und Bildung unterstützt, die ein reales Wachstum von 2,0 % verzeichnen, sowie durch die Expansion von Schnellrestaurants. Fast-Casual-Ketten, die wachsen, spielen eine Schlüsselrolle bei Dressing-Innovationen. Sie stehen an der Spitze der Einführung ethnisch inspirierter und Premium-Dressings in Getreideschalen und gemüseorientierten Gerichten und schaffen damit Nachfrage nach Einzelhandelsäquivalenten. Die Gastronomie-Erholung ist jedoch ungleichmäßig: Vollservice-Restaurants bleiben aufgrund von Arbeitskräftemangel und höheren Menüpreisen unter dem Vor-Pandemie-Niveau. Unterdessen profitieren institutionelle Kanäle von Rückkehr-ins-Büro-Richtlinien und der Wiederaufnahme des Präsenzunterrichts. Dieses Szenario unterstreicht die Notwendigkeit einer Dual-Channel-Strategie: Hersteller müssen die Einzelhandelsskalierung mit Gastronomie-Innovation in Einklang bringen. Die Gastronomie treibt Markenentdeckung und Premiumisierung voran, die Einzelhandelskanäle dann monetarisieren können. Verpackungspräferenzen unterscheiden sich erheblich: Die Gastronomie priorisiert Großformate wie Gallonkannen und Bag-in-Box, um die Kosten pro Portion zu senken, während der Einzelhandel sich auf verbraucherfreundliche Flaschen und Quetschformate konzentriert, die Premiumpreise erzielen. Hersteller mit flexiblen Produktionskapazitäten sind gut positioniert, um beide Kanäle effizient zu bedienen und Kapazitätsengpässe oder übermäßige SKU-Proliferation zu vermeiden.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein bedeutender Marktanteil von 43,02 %, unterstützt durch etablierte Konsummuster, eine starke Gastronomieinfrastruktur und seine Geschichte als Ursprungsort von Ranch-Dressing und anderen ikonischen Formaten. Während der kanadische Salatdressing-Markt kleiner ist, wächst er schneller, angetrieben durch multikulturelle städtische Zentren wie Toronto, Vancouver und Montreal, wo ethnisch inspirierte Dressings diverse Bevölkerungsgruppen ansprechen. Mexikos Markt expandiert aufgrund des Wachstums westlicher Gastronomiechains und der Urbanisierung, die die Nachfrage nach Convenience-Lebensmitteln steigert. Traditionelle Limetten-Chili-Würzmittel dominieren jedoch weiterhin das Haushaltskochen. Das regulatorische Umfeld entwickelt sich weiter, wobei die aktualisierten Nährwertdeklarationsregeln der FDA und freiwillige Vorderseiten-Verpackungsrichtlinien vereinfachte Zutatenlisten fördern. Darüber hinaus erfordern staatliche Vorschriften wie Californias Proposition 65 die Offenlegung von Spurenchemikalien wie Blei und Cadmium, die in bestimmten Gewürzen und Kräutern vorhanden sein können.

Europas Markt ist durch regionale Vielfalt, starke Bio-Akzeptanz, steigenden Salatkonsum und eine Verschiebung hin zu Premiumprodukten geprägt. Deutschland, Frankreich, Italien und Spanien tragen gemeinsam einen bedeutenden Anteil zum europäischen Volumen bei, wobei jeder Markt unterschiedliche Präferenzen aufweist: Deutschland bevorzugt joghurtbasierte und kräuterbetonte Dressings; Frankreich bevorzugt Vinaigrettes mit Dijon-Senf und Schalotten; Italien betont die Einfachheit von Balsamico-Essig und Olivenöl; und Spanien übernimmt zunehmend mediterran-fusionierte Stile. Der regulatorische Rahmen ist jedoch streng. Die Allergen-Kennzeichnungsanforderungen der EFSA und die EU-Richtlinie über Einwegkunststoffe verursachen erhebliche Compliance-Kosten, insbesondere für kleinere Hersteller. Darüber hinaus schreibt die EU-Bio-Verordnung 2018/848 strenge Rückverfolgbarkeit und jährliche Audits vor und schafft Markteintrittsbarrieren für neue Akteure.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 7,47 %. Dieses Wachstum wird durch Urbanisierung, steigende verfügbare Einkommen und die zunehmende Einführung westlicher Gastronomie in Ländern wie China, Indien, Südostasien und Australien angetrieben. Der Online-Lebensmittelsektor expandiert schnell mit einer CAGR von etwa 30 %. Plattformen wie Alibabas Freshippo, JD.com und Indiens Blinkit führen dieses Wachstum an, indem sie schnelle Lieferung und kuratierte Sortimente anbieten, die Premium- und importierte Dressings betonen. Kewpie Corporation, Japans führender Hersteller von Mayonnaise und Dressings, eröffnete im Mai 2025 seine zweite US-Produktionsstätte in Tennessee. Diese Expansion verdreifachte seine US-Produktionskapazität, um sowohl Nord- als auch Südamerika zu bedienen und gleichzeitig das Wachstum in Thailand und Indonesien zu unterstützen, um der steigenden Nachfrage in der Asien-Pazifik-Region gerecht zu werden. Kewpies Strategie konzentriert sich auf Lokalisierung, einschließlich der Anpassung von Produkten an lokale Geschmäcker in China, der Einführung regionsspezifischer Angebote wie fettarmer Dressings für Nudelgerichte und der Erlangung der Halal-Zertifizierung für alle Produkte in Indonesien, um muslimische Mehrheitsmärkte zu bedienen. Obwohl Südamerika sowie der Nahe Osten und Afrika kleinere Märkte sind, zeigen sie erhebliches Potenzial. Brasilien und Argentinien übernehmen allmählich westliche Salatkonsummuster, da ihre städtischen Mittelschichten wachsen. Unterdessen profitieren die Vereinigten Arabischen Emirate und Saudi-Arabien von ihren Expatriate-Bevölkerungen und der Expansion der Gastronomie in Gastgewerbe- und Schnellrestaurantsektoren.

Regulatorisches Umfeld

Hersteller von Salatdressings unterliegen einer Mischung aus Lebensmittelsicherheits-, Kennzeichnungs- und Produktidentitätsstandards, die je nach Markt variieren, was die Dokumentations- und Prüfanforderungen für regionenübergreifende Lieferketten erhöht. In den Vereinigten Staaten prägen die FDA-Identitätsstandards weiterhin die Formulierungen für standardisiertes Salatdressing (21 CFR 169.150), einschließlich Mindestanforderungen an Pflanzenölgehalt und Eigelb-Feststoffe, während FSMA-konforme Präventivkontrollen und Lieferantenprüfungen den Compliance-Aufwand für Marken- und Auftragsabfüllungsportfolios erhöhen.

Im Jahr 2026 verschärften internationale und regionale Regelwerke den Fokus auf Kennzeichnungsklarheit und kompositorische Definitionen. Die Codex-Alimentarius-Kommission verabschiedete auf ihrer 49. Sitzung neue Leitlinien für die vorsorgliche Allergenkennzeichnung (Precautionary Allergen Labelling, PAL), die einen wissenschafts- und risikobasierten Rahmen bieten, der beeinflussen kann, wie globale Marken „kann enthalten“-Hinweise über Exportmärkte hinweg harmonisieren. Südafrika erließ im April 2026 zudem aktualisierte Zusammensetzungsvorschriften für Salatdressing und verwandte Kategorien, einschließlich festgelegter Bandbreiten für den Pflanzenölgehalt, was für Importeure und lokale Hersteller einen weiteren jurisdiktionsspezifischen Kontrollpunkt bei Formulierung und Kennzeichnung schafft.

Wettbewerbslandschaft

Der Salatdressing-Markt ist mäßig fragmentiert, mit einer Mischung aus multinationalen Unternehmen, regionalen Spezialisten und Handwerksproduzenten, die nebeneinander existieren. Unilever Plc, The Kraft Heinz Company und Ken's Foods Inc. dominieren einen bedeutenden Teil des Marktes, was auf ein moderates Konzentrationsmaß hindeutet. Hellmann's erweitert aktiv sein Produktportfolio durch die Einführung von aromatisierten Mayonnaisen, um seine Sichtbarkeit in den Einzelhandelsregalen zu verbessern, während Hidden Valley Ranch strategisch seine Präsenz im Gastronomiesektor durch die Bildung von Co-Branding-Partnerschaften mit prominenten Pizzaketten stärkt.

Die Fusions- und Übernahmelandschaft verzeichnet eine erhöhte Aktivität, wobei Aromahäuser zunehmend vertikale Integration anstreben, um Abläufe zu rationalisieren und die Effizienz der Lieferkette zu verbessern. Ein bemerkenswertes Beispiel ist die geplante Übernahme von Sauer Brands durch Advent International im Februar 2025, eine strategische Initiative zur Sicherung von Abfüllkapazitäten und zur Erzielung von Synergien in der Gewürzversorgung. Gleichzeitig nutzen Private-Equity-Firmen Chancen, die durch notleidende handwerkliche Marken entstehen, angezogen durch ihre Premiumpositionierung im Markt und ihre Fähigkeit, treue Kundenstämme aufzubauen. Technologische Fortschritte gestalten auch die Wettbewerbsdynamik neu. Beispielsweise hat McCormicks KI-gestützter Rezeptgenerator eine Reduzierung der Forschungs- und Entwicklungszeiträume um 33 % erreicht, was dem Unternehmen ermöglicht, sich schneller an sich verändernde Verbraucherpräferenzen und aufkommende Trends anzupassen.

Regionale Akteure gewinnen an Bedeutung, indem sie Authentizität in ihren Angeboten betonen und Direktvertriebskanäle nutzen und dabei die mit traditionellen Listungsgebühren verbundenen Kosten umgehen. Andererseits nutzen größere Unternehmen ihre umfangreichen Vertriebsnetze und Kosteneffizienzen, um einen Wettbewerbsvorteil zu erhalten. Diese sich entwickelnde Dynamik deutet auf eine schrittweise Konsolidierung der Wettbewerbslandschaft hin, insbesondere in den gesättigten westlichen Märkten. Es bleiben jedoch reichlich Möglichkeiten für Nischeninnovatoren, sich durch die Konzentration auf einzigartige Geschmacksprofile und Nachhaltigkeitsinitiativen im Salatdressing-Sektor einen Platz zu schaffen.

Marktführer im Salatdressing-Bereich

Unilever PLC

The Kraft Heinz Company

Ken's Foods Inc.

T. Marzetti Company

Kewpie Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Clean-Label-Premiumisierung schafft weiterhin Raum für differenzierte Fettsysteme, Emulgatoren und funktionale Werbeaussagen sowohl im Einzelhandel als auch im Foodservice. Aktuelle Markteinführungen zeigen anhaltende Investitionen in Premiumöle und aufgewertete Positionierung: BRIANNAS fügte im Juni 2026 sechs Sorten hinzu, die mit 100 % Avocadoöl formuliert sind, während Primal Kitchen im März 2026 haltbare cremige Dressings einführte, die um Weidemilchprodukte und Avocadoöl positioniert wurden. Diese Schritte deuten auf Chancen für Marken hin, vertraute Formate (Ranch, Caesar, Vinaigrette) mit aktualisierten Zutatenlisten zu kombinieren und dabei Verarbeitungsverfahren wie Hochdruckverarbeitung zu nutzen, um einfachere Konservierungsstrategien und längere Haltbarkeit zu unterstützen.

Geografische und kanalbezogene Chancen entstehen auch durch lokalisierte Innovation und schnellere Kommerzialisierungszyklen. Simply Wholesome Pantry stieg im Mai 2026 mit drei Geschmacksrichtungen in den Markt für Salatdressings in Australien ein, was unterstreicht, wie regionale Herausforderer Vorratskammermarken auf Dressings ausdehnen und den Vertriebsausbau nutzen können, um Schwung aufzubauen. Für etablierte Anbieter und Handelsmarken unterstützt die Überschneidung zwischen Einzelhandels- und Foodservice-Anwendungsfällen eine Mehrzweckpositionierung (Dressings als Dips, Sandwichaufstriche und Marinaden) sowie Verpackungsformate, die beide Kanäle bedienen können, zusammen mit compliance-fähigen Bio- und Allergenkennzeichnungssystemen, die auf die verschärften globalen Leitlinien abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juni 2026: The Kraft Heinz Company bekräftigte ihren Investitionsplan über 600 Millionen USD für 2026, der Marketing, Produktinnovation und F&E umfasst, um eine Erholung in den USA zu unterstützen. Die Zusage stärkt die Finanzierung für Erneuerung und Produktnews in Kernkategorien des Geschmacks, zu denen auch Dressings zählen, und erhöht den Wettbewerbsdruck auf Regalflächen und Werbekalender.

- März 2026: Unilever gab eine endgültige Vereinbarung bekannt, sein Foods-Geschäft, einschließlich Hellmann's, mit McCormick & Company in einer Transaktion über 44,8 Milliarden USD zusammenzuführen. Der Deal konsolidiert bedeutende Vermögenswerte im Bereich Würzmittel und Aromen und schafft Spielraum für Synergien in Beschaffung und Produktion, die die Preissetzungsmacht und den Innovationsumfang bei Dressings und angrenzenden Kategorien neu gestalten können.

- Mai 2024: Kraft Heinz brachte die Linie Pure J.L. KRAFT in Kanada mit 12 SKUs auf den Markt, die globale Geschmacksprofile wie Pomegranate Zaatar und Miso Lime Ginger bieten. Die Einführung signalisierte einen Vorstoß in Richtung ethnisch-fusionierter Differenzierung im Mainstream-Einzelhandel und ermutigte Wettbewerber, die Geschmacksrotation und Premium-Signale in traditionellen Dressing-Segmenten zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Salatdressing, das für den menschlichen Verzehr im Einzelhandel und im Foodservice verkauft wird, einschließlich gängiger ölbasierter, cremiger und mayonnaisebasierter Dressings. Die Werte werden am Verkaufspunkt von Markeninhabern und Herstellern erfasst und dann zu einer globalen Gesamtsumme aggregiert.

Umfangsausschlüsse: Selbstgemachte, in Küchen zubereitete Dressings und nicht-lebensmittelbezogene industrielle Anwendungen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Balsamico-Dressing

- Ranch-Dressing

- Italienisches Dressing

- Mohnsamen-Dressing

- Französisches Dressing

- Sonstige Produkttypen

- Nach Kategorie

- Konventionell

- Bio

- Nach Form

- Trocken

- Verzehrfertig

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Hypermärkte / Supermärkte

- Convenience-Stores

- Spezialeinzelhändler

- Online-Einzelhandel

- Sonstige Nicht-Gastronomie-Kanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Abbildung von Nachfragesignalen und Angebotskontext für Dressings, die innerhalb von Saucen, Würzmitteln und Fertiggerichten angesiedelt sind. Wir beziehen uns auf öffentliche Quellen wie USDA-Daten und Ernährungsrichtlinien, Einzelhandels- und Handelsveröffentlichungen des US Census Bureau und von Eurostat, UN-Comtrade-Handelsstatistiken sowie FAO-Daten zu Ernährung und Landwirtschaft, die helfen, Konsumtrends und angebotsseitige Einschränkungen zu verankern.

Um die Annahmen praxisnah zu halten, werden Geschäftsberichte von Unternehmen, Investorenpräsentationen und Transkripte von Telefonkonferenzen zu Geschäftsergebnissen hinsichtlich Portfoliomix, regionaler Exposition und Preisgestaltungskommentaren überprüft. Anschließend kombinieren wir diese Eingaben mit seriösen Presse- und Verbandswebsites zu Kategorieentwicklungen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und sendungsbezogene Import-/Exportdaten genutzt, damit das Modell konsistente Kennungen und Zeitreihen aufweist. Diese Sekundärquellen sind beispielhaft, und viele weitere Referenzen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu prüfen, was die Sekundärdaten nicht vollständig erklären, insbesondere den Kanalmix, typische Preisstufen und wie Werbeaktionen die realisierten Preise über Regionen hinweg beeinflussen. Wir sprechen mit einer Reihe von Herstellern, Zutaten- und Verpackungsakteuren, Vertriebshändlern sowie Einzelhandels- oder Foodservice-Kategorie-Stakeholdern in APAC, EMEA und Amerika und nutzen anschließend deren Angaben, um Adoptionsmuster zu bestätigen und Annahmen anzupassen, die zu optimistisch oder zu konservativ erschienen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 49% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 40% | EMEA: 31% |

| Kleinere Marktteilnehmer: 19% | Manager: 47% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Marktgröße wird mithilfe eines Top-down-Ansatzes ermittelt, bei dem Konsum- und Handelssignale zu einem nutzbaren Nachfragepool rekonstruiert und dann anhand beobachteter Preisbewegungen in Werte umgerechnet werden. Da die Nachfrage nach Dressings mit Essgewohnheiten verknüpft ist, verfolgen wir Indikatoren wie den Pro-Kopf-Verbrauch von Fertiggerichten, die Volumendynamik im Einzelhandel bei Saucen und Würzmitteln, die Erholung des Foodservice-Verkehrs und den grenzüberschreitenden Handel mit relevanten Fertigprodukten.

Auf der Preisseite berücksichtigt das Modell Kostenzyklen bei Speiseölen, Preisvolatilität bei Eiern und Milchprodukten für cremige Rezepte, Inflation bei Verpackungsvorleistungen und Werbeintensität, da diese Faktoren die realisierten ASPs stärker bewegen als Listenpreise. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Preispunkten auf SKU-Ebene über verschiedene Kanäle hinweg, die Nutzung von Rückmeldungen von Lieferanten und Distributoren zur Volumenrichtung sowie Plausibilitätsprüfungen der regionalen Aufteilung anhand berichteter Kategorieentwicklung. Für Prognosen wird eine Szenarioanalyse mit einem Basisfall verwendet, der durch den Interviewkonsens zu Preisnormalisierung, Handelsmarkendruck und Clean-Label- oder Zuckerreduktionstrends gestützt wird, und die Szenarien werden anhand jüngster Historie stresstestet, damit die Entwicklung glaubwürdig bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in Schritten validiert, damit große Sprünge hinterfragt werden, bevor sie in das endgültige Modell einfließen. Wir gleichen die Gesamtsummen mit unabhängigen Signalen wie der regionalen Entwicklung von Saucen und Würzmitteln, Handelsbewegungen und implizierten Pro-Kopf-Ausgaben ab und überprüfen dann große Abweichungen nach Region und Kanal, um festzustellen, ob der Treiber Volumen, Preis oder eine Umfangsgrenze ist.

Wenn eine Annahme instabil wirkt, werden Rückfragen mit den relevanten Interviewpartnern ausgelöst und die Sekundärquellen erneut geprüft, anschließend wird die aktualisierte Logik intern von einem weiteren Analysten überprüft, bevor die Freigabe erfolgt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa starke Inflation bei Zutaten, regulatorische Kennzeichnungsänderungen oder größere Nachfrageverschiebungen. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten verfügbaren Informationen abgestimmt ist.

Die von Mordor Intelligence ermittelte Marktgröße für Salatdressing im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Salatdressing stimmen nicht immer überein, da jede Studie die Marktgrenze auf ihre eigene Weise zieht und dann unterschiedliche Preis- und Volumenannahmen verwendet, um die Nachfrage in Dollarwerte umzurechnen. Unterschiede zeigen sich auch, wenn eine Quelle ein früheres Basisjahr verwendet, ein anderes Wechselkurstiming anwendet oder das Modell seltener aktualisiert, während sich die Lebensmittelinflation bewegt.

Durch die Verfolgung der Aufteilung zwischen Einzelhandel und Foodservice und die Aktualisierung der realisierten ASP-Annahmen mit Primärprüfungen hält Mordor Intelligence die Gesamtsumme für Salatdressing an der tatsächlich als Dressing verkauften Kategorie ausgerichtet, statt den Umfang auf angrenzende Würzmittel auszuweiten oder breitere Saucenkörbe einzumischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 90,38 Milliarden USD (2026) | |

| Regionaler Beratungsanbieter A | 82,67 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Produktgruppierung, die Dressing offenbar mit benachbarten Würzmitteltypen vermischt, was den Ausgangswert je nach Einbeziehung nach unten oder oben verzerren kann. Die Umrechnung in USD kann sich zudem verschieben, wenn Wechselkurse zu einem anderen Zeitpunkt des Jahres herangezogen werden. |

| Branchenverlag B | 81,70 Milliarden USD (2024) | Behandelt Mayonnaisesaucen als eine große benannte Kategorie innerhalb der Gesamtsumme, und die Abgrenzung trennt möglicherweise Dressings nicht konsistent von multifunktionalen Tischsaucen über verschiedene Regionen hinweg. Prognosepfade können sich zudem unterscheiden, wenn die Preisentwicklung anhand der Gesamtinflation statt anhand realisierter Preise nach Werbeaktionen projiziert wird. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich dadurch, was als Dressing im Gegensatz zu angrenzenden Saucen gezählt wird, sowie dadurch, wie die Preisentwicklung während Inflations- und intensiver Werbezyklen behandelt wird. Wenn die Umfangsregeln klar definiert bleiben und die Preis- und Kanalannahmen mit Praktikern überprüft werden, lässt sich die Endzahl leichter auf beobachtbare Nachfragesignale zurückführen und bei künftigen Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Salatdressing-Marktes?

Die Größe des Salatdressing-Marktes betrug im Jahr 2026 90,38 Milliarden USD.

Wie schnell wird die globale Nachfrage nach Salatdressings voraussichtlich wachsen?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 4,97 % von 2026 bis 2031 steigen.

Welcher Produkttyp führt heute den Kategorieumsatz an?

Ranch-Dressings erzielen dank breiter Menüvielseitigkeit einen Salatdressing-Marktanteil von 20,84 %.

Welches Segment expandiert am schnellsten?

Mohnsamen-Varianten werden bis 2031 voraussichtlich eine CAGR von 6,89 % erreichen.

Seite zuletzt aktualisiert am: