Marktgröße und Marktanteil für aufgearbeitete Computer und Laptops

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

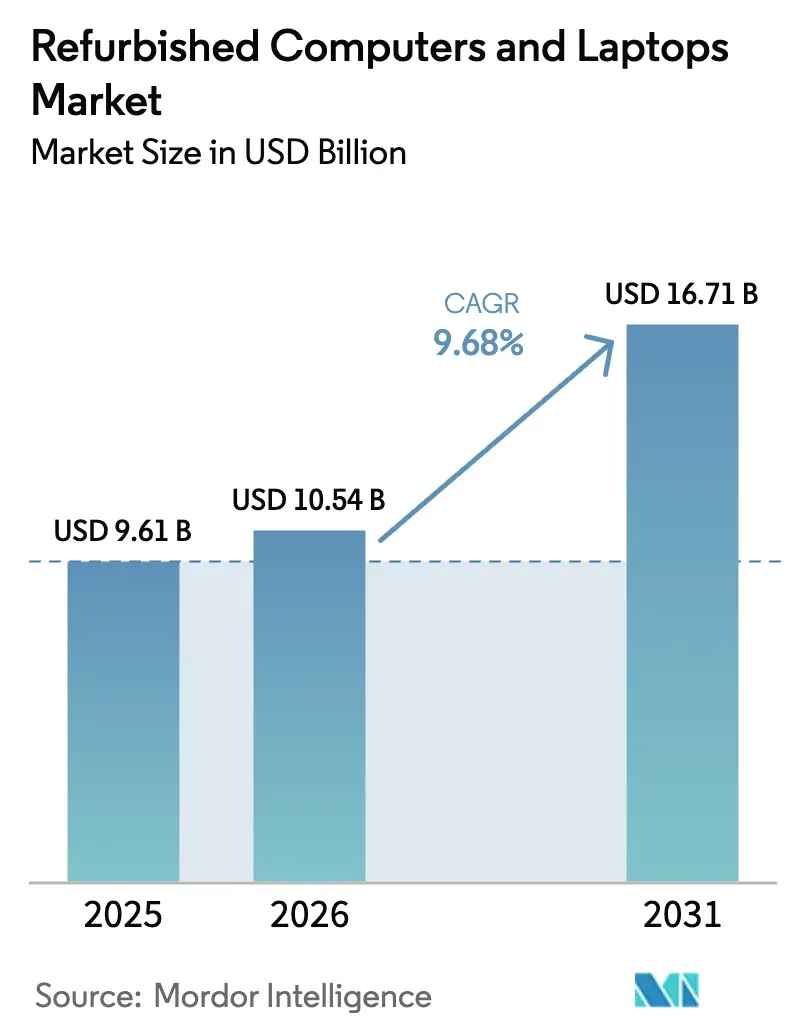

| Marktgröße (2026) | 10.54 Milliarden US-Dollar |

| Marktgröße (2031) | 16.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aufgearbeitete Computer und Laptops von Mordor Intelligence

Die Marktgröße für aufgearbeitete Computer und Laptops wird voraussichtlich von 9,61 Milliarden USD im Jahr 2025 auf 10,54 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 16,71 Milliarden USD erreichen, bei einer CAGR von 9,68 % über den Zeitraum 2026–2031. Das Wachstum wurde durch steigende unternehmerische Nachhaltigkeitsmandate, die Ausweitung von Programmen zur digitalen Inklusion sowie rasche Verbesserungen der Aufarbeitungsstandards gestützt, die die Leistungslücke zwischen gebrauchten und neuen Geräten verringern. Unternehmen haben kreislauforientierte Beschaffungsziele in umfassendere ESG-Scorecards integriert, was großvolumige Erneuerungszyklen antreibt, die eine stetige Versorgung mit Geräten aus dem Sekundärmarkt schaffen. Der Markt profitiert auch vom Ende des Windows-10-Supports sowie der aufkeimenden KI-PC-Upgrade-Welle, durch die beide hochwertige Geräte in die Aufarbeitungsströme gelangen. Online-Marktplätze haben ihre Reichweite und Transparenz kontinuierlich ausgebaut und das Käufervertrauen durch standardisierte Klassifizierung, Harmonisierung von Garantieleistungen und Kennzeichnung des CO₂-Fußabdrucks verbessert.

Wesentliche Erkenntnisse des Berichts

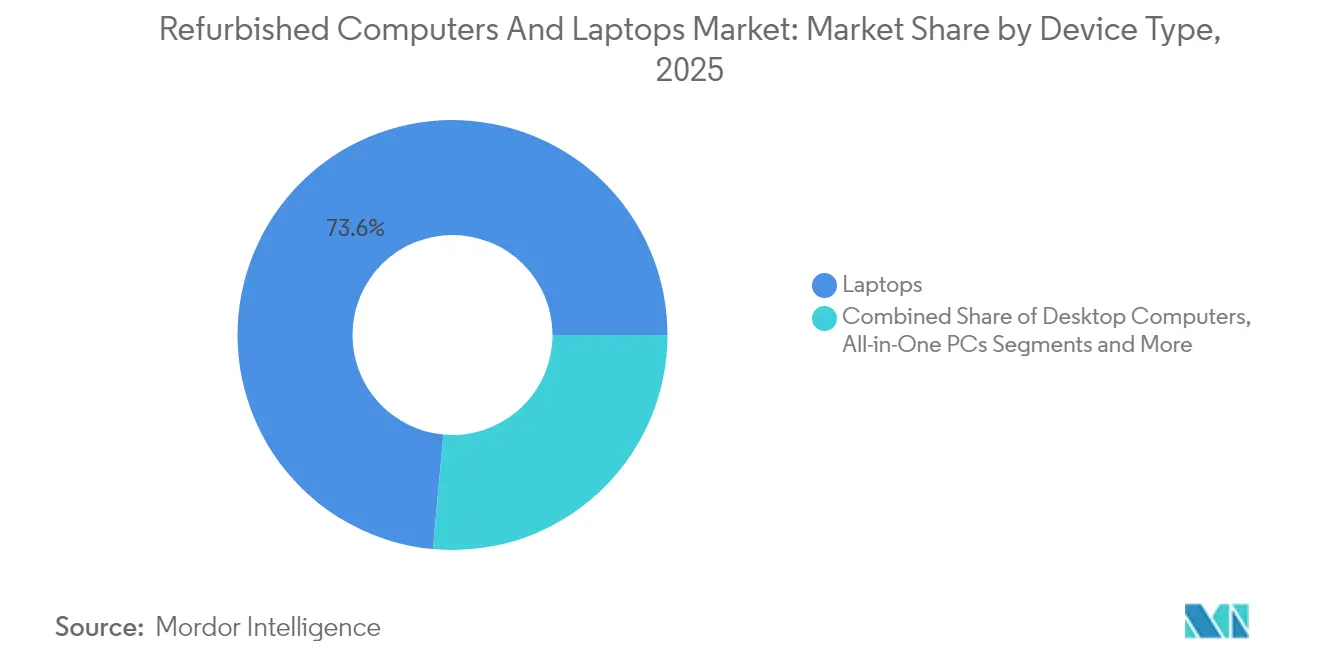

- Nach Gerätetyp führten Laptops im Jahr 2025 mit einem Marktanteil von 73,55 % am Markt für aufgearbeitete Computer und Laptops, während Thin Clients und Mini-PCs bis 2031 voraussichtlich eine CAGR von 10,35 % verzeichnen werden.

- Nach Produktqualitätsstufe entfielen auf Geräte der Klasse A im Jahr 2025 47,95 % der Marktgröße für aufgearbeitete Computer und Laptops, und sie verzeichnen bis 2031 eine jährliche CAGR von 9,92 %.

- Nach Betriebssystem stellten Chrome-OS-Geräte das am schnellsten wachsende Teilsegment mit einer CAGR von 11,38 % von 2026 bis 2031 dar.

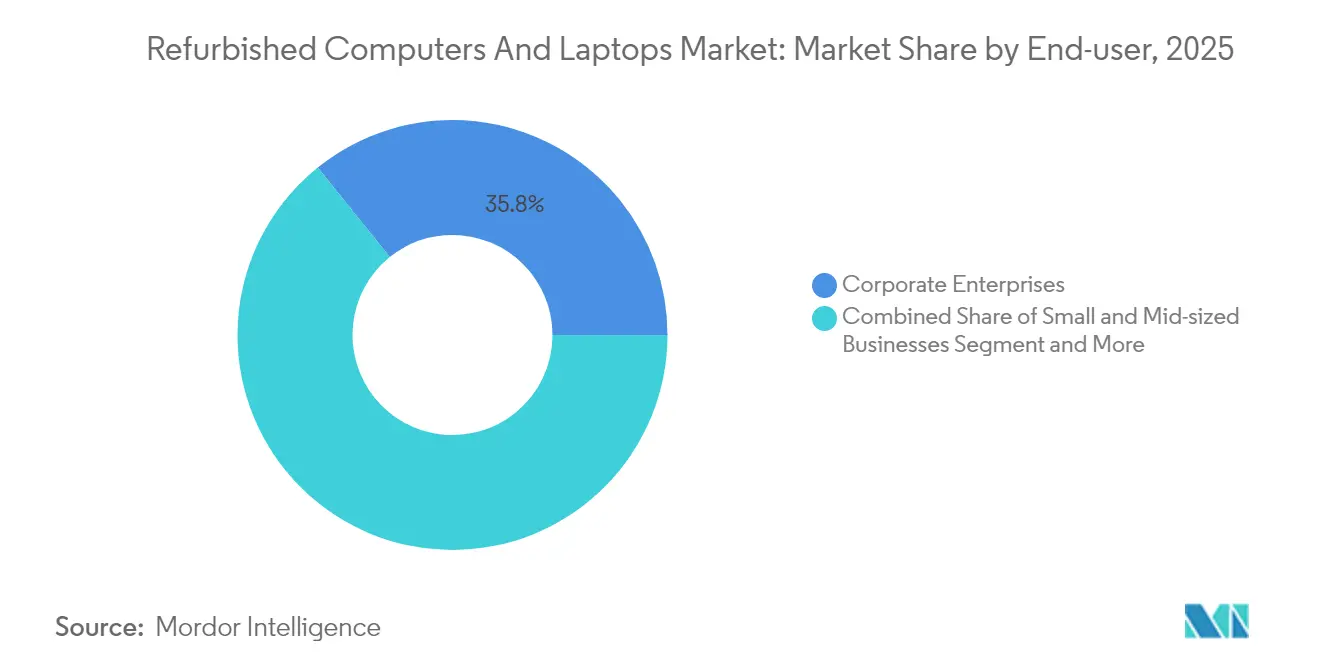

- Nach Endnutzer hielten Unternehmenskunden im Jahr 2025 einen Umsatzanteil von 35,78 %; Bildungseinrichtungen verzeichnen die höchste prognostizierte CAGR von 10,14 % bis 2031.

- Nach Vertriebskanal dominierten Online-Marktplätze im Jahr 2025 mit 62,74 % der Marktgröße für aufgearbeitete Computer und Laptops und wachsen mit einer CAGR von 11,28 %.

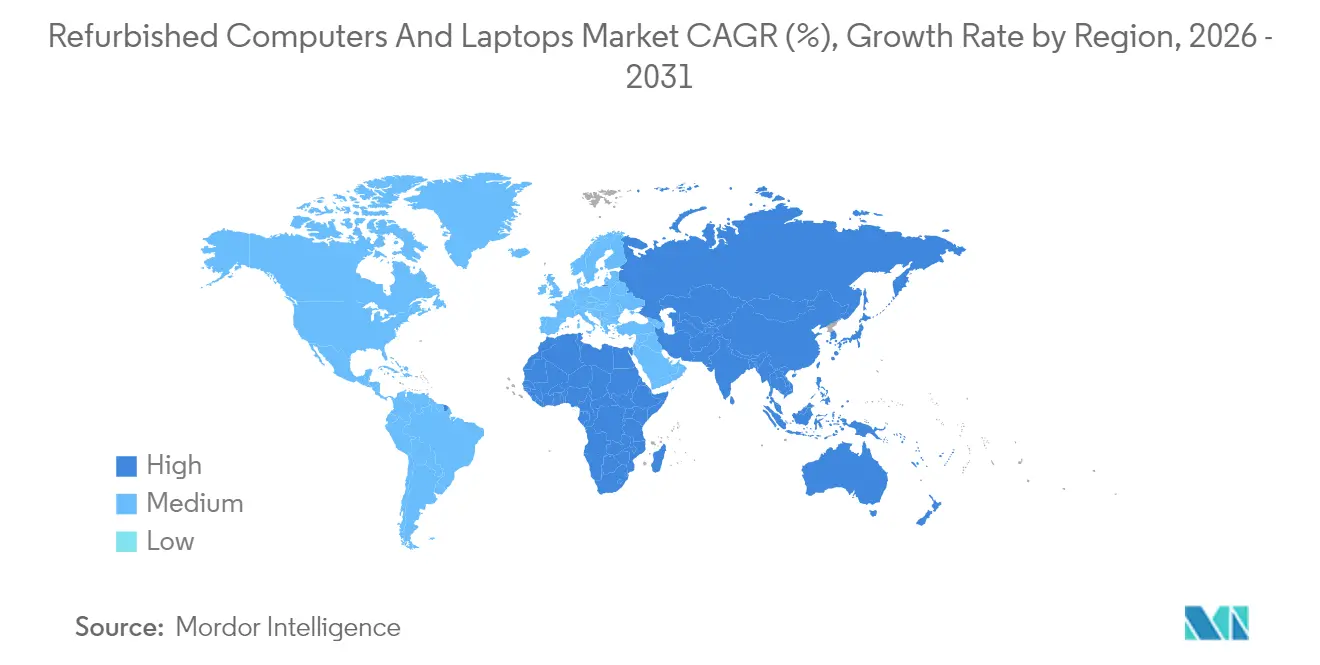

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,18 %; der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,86 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für aufgearbeitete Computer und Laptops

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen und Erschwinglichkeit aufgearbeiteter Geräte | +3.2% | Global; am stärksten in der asiatisch-pazifischen Region und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-ESG-Mandate zugunsten kreislauforientierter IT-Beschaffung | +2.1% | Nordamerika und Europa; aufkommend in der asiatisch-pazifischen Region | Mittelfristig (2–4 Jahre) |

| Ende des Windows-10-Supports erweitert den Bestand an Windows-11-fähigen Gebrauchtgeräten | +1.8% | Global; am stärksten in unternehmensintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-PC-Upgrade-Zyklus generiert höhere Inzahlungnahme-Volumina | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Elektroschrott-Regulierungen und ökologisches Bewusstsein der Verbraucher | +1.0% | Global; am strengsten in der EU | Langfristig (≥ 4 Jahre) |

| Staatliche Präferenzen für grüne Beschaffung | +0.8% | EU, Nordamerika, ausgewählte Staaten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneinsparungen und Erschwinglichkeit aufgearbeiteter Geräte

Die Preispositionierung blieb der stärkste kurzfristige Katalysator. Aufgearbeitete Produkte wurden in der Regel mit einem Rabatt von 30–70 % gegenüber neuen Entsprechungen angeboten und lieferten so eine unmittelbare Haushaltsentlastung für Privathaushalte und Organisationen gleichermaßen. Unternehmen, die Deployments im Umfang von mehreren tausend Einheiten verwalteten, berichteten, dass aufgearbeitete Geräteflotten bei gleichwertiger Nutzerzufriedenheit einen 20–40 % niedrigeren Gesamtbetriebsaufwand erzeugten, sobald Abschreibung, Garantie und Wartung einbezogen wurden. Schulen nutzten den Preisunterschied, um breitere Eins-zu-eins-Geräteverhältnisse zu erreichen, ohne öffentliche Finanzierungsrahmen zu überschreiten. Marktplätze stärkten das Wertangebot durch standardisierte Zustandsklassifizierung und eine einjährige Standardgarantie, wodurch das wahrgenommene Ausfallrisiko begrenzt wurde. Da der Inflationsdruck nachließ, stützte die Erschwinglichkeit weiterhin die Nachfrage in preissensiblen Schwellenmärkten, insbesondere dort, wo Finanzierungsoptionen begrenzt blieben.

Unternehmens-ESG-Mandate zugunsten kreislauforientierter IT-Beschaffung

Umwelt-Scorecards wechselten von der freiwilligen Offenlegung zur Pflichtberichterstattung auf vielen Börsen und motivierten Unternehmen zur Quantifizierung der Produktlebenszeit-Verlängerung. Dell verpflichtete sich, bis 2030 ein Gerätevolumen wiederzuverwenden oder zu recyceln, das dem aller Neuverkäufe entspricht – ein Maßstab, der den Geräte-Rücknahmeprozess als zentralen KPI formalisierte und nicht als Marketingversprechen [1]Dell Technologies, „Kreislaufwirtschaft beschleunigen”, dell.com. Lenovo legte offen, dass 71 % der gesammelten Geräte aufgearbeitet oder weitergenutzt wurden, anstatt vernichtet zu werden, was die rasche Operationalisierung kreislauforientierter Kennzahlen unterstreicht. Unternehmenskäufer integrierten Lebenszykluskohlenstoffrechner in Ausschreibungsvorlagen und belohnten systematisch Anbieter, die aufgearbeitete Alternativen lieferten. Die Praxis verbreitete sich auf globale Tochtergesellschaften in der asiatisch-pazifischen Region, stützte den zweistelligen Wachstumsausblick der Region und festigte den Markt für aufgearbeitete Computer und Laptops als Pfeiler der unternehmerischen Klimastrategie.

Ende des Windows-10-Supports erweitert den Bestand an „Windows-11-fähigen” Gebrauchtgeräten

Die geplante Einstellung der Windows-10-Sicherheitsupdates durch Microsoft im Oktober 2025 veranlasste Unternehmen, ihre Geräteflotten zu prüfen und Hardware zu priorisieren, die die Anforderungen von Windows 11 hinsichtlich des Trusted Platform Module und der CPU erfüllte. Branchenschätzungen zufolge mussten 40 % der installierten Unternehmens-Laptops ersetzt werden, wodurch ein Schub an drei bis fünf Jahre alten Geräten in die Lieferketten der Aufarbeiter gelangte. Microsoft Authorized Refurbishers gewannen durch die Bündelung legitimer Windows-11-Lizenzen einen Vorteil als Erstmover und erleichterten so die Einhaltung von Compliance-Anforderungen für Käufer aus dem Bildungs- und öffentlichen Sektor. Infolgedessen erzielten Windows-11-zertifizierte aufgearbeitete Geräte Preisaufschläge von 10–15 % gegenüber reinen Windows-10-Beständen, ohne den Absatz zu verlangsamen, was die Versorgungstiefe während des entscheidenden Erneuerungsfensters 2025–2026 stärkte.

KI-PC-Upgrade-Zyklus generiert höhere Inzahlungnahme-Volumina

Die rasche Kommerzialisierung von Laptops mit integrierten neuronalen Verarbeitungseinheiten verstärkte den Erneuerungsschwung. Unternehmen, die lokale KI-Inferenz aus Datenschutz- oder Latenzgründen verfolgten, ersetzten ansonsten funktionsfähige Systeme und zogen den Erneuerungszyklus effektiv vor. Lenovos globales Inzahlungnahmeprogramm bot Visa-Geschenkgutschein-Rabatte und orchestrierte so eine geschlossene Lieferkette, die erstklassige Geschäftshardware in Aufarbeitungszentren leitete. Die daraus resultierenden „KI-fähigen” Sekundärgeräte wiesen hochauflösende Displays, 16 GB+ RAM und NVMe-Speicher auf, was es Aufarbeitern ermöglichte, Preisspannen zu erweitern und dabei attraktive Spezifikationen beizubehalten. Das Wachstum des Segments verbesserte die durchschnittlichen Verkaufspreise und den Margen-Mix im Markt für aufgearbeitete Computer und Laptops und trieb das Technologie-Lebenszyklusmanagement fest in Richtung kreislauforientiertem Design.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Garantie- und Qualitätswahrnehmungslücken | −1.2% | Global; verstärkt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an erstklassigem Inventar (Leasingverlängerungen) | −0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zoll- und Zollabfertigungsunsicherheiten bei gebrauchter IT | −0.7% | Global; stört den interregionalen Handel | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Einhaltung der Datenlöschungsvorschriften | −0.5% | Global; am strengsten dort, wo Datenschutzgesetze gelten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Garantie- und Qualitätswahrnehmungslücken

Historische Inkonsistenzen bei der Zustandsklassifizierung hinterließen anhaltende Zweifel bei risikoscheuen Käufern, und 68 % der zögernden Käufer nannten die Garantiedauer als primäre Hürde. Der Deckungsumfang variierte von 90 Tagen bei kleineren Aufarbeitern bis zu 12 Monaten bei markenzugehörigen Outlets. Apples Entscheidung, die einjährige Garantie für Neuprodukte auch auf zertifiziert aufgearbeitete Geräte auszudehnen, hob die Branchennormen an, doch blieb die Disparität bei der langen Reihe kleinerer Anbieter bestehen. Zum Schutz des Markenwerts implementierten Premium-Marktplätze strenge Anbieter-Scorecards und suspendierten Partner, deren Fehlerquote 5 % überstieg. Im Laufe der Zeit haben klarere Akkuzustandsmetriken und Prüfungen durch Dritte die Wahrnehmungslücken verringert, doch bleiben anhaltende Marketinginvestitionen entscheidend, um eine breite Unternehmensadoption zu beschleunigen.

Hohe Kosten für die Einhaltung der Datenlöschungsvorschriften

Vorschriften wie NIST SP 800-88 und die EU-Datenschutz-Grundverordnung erhöhten die Mindeststandards für die Datenlöschung. Zertifiziertes Mehrfach-Überschreiben und serialisierte Berichterstattung erhöhten die Verarbeitungskosten um 18–35 USD pro Gerät – ein erheblicher Anteil an der Marge bei Geräten niedrigerer Wertklasse. [2]Bitraser, „NIST SP 800-88 Richtlinien zur Mediensanitisierung”, bitraser.com Automatisiertes Hardware-Schreddern milderte den Arbeitsaufwand, doch die Kapitalaufwendungen für Entmagnetisierungsgeräte und Compliance-Software schlossen kleinere Marktteilnehmer aus und stärkten die Skalenvorteile industrieller Aufarbeiter. Obwohl Effizienzgewinne das Kostenwachstum abmilderten, bestand die Spannung zwischen strengem Datenschutz und wirtschaftlicher Tragfähigkeit fort, insbesondere bei Großmengen an niedrig spezifizierten Geräten aus Verbraucherkanälen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Tragbare Formfaktoren verankern die Nachfrage

Laptops behaupteten ihre Führungsposition und lieferten 2025 einen Marktanteil von 73,55 % am Markt für aufgearbeitete Computer und Laptops und blieben der Eckpfeiler mehrjähriger unternehmerischer Erneuerungszyklen. Ihre Tragbarkeit, integrierte Batterie und das einheitliche Komponentenökosystem vereinfachten groß angelegte Wiederverwendung und ermöglichten es Aufarbeitern, höhere Rückgewinnungswerte als bei Desktop-Computern zu erzielen. Der Markt für aufgearbeitete Computer und Laptops zeigte, dass zwei Jahre alte Premium-Notebooks 60–70 % der ursprünglichen RAM- und SSD-Konfigurationen behielten, was die Nacharbeitskosten senkte und einen gesunden Wiederverkaufsaufschlag stützte. Thin Clients und Mini-PCs stellten die am schnellsten wachsende Nische mit einer CAGR von 10,35 % bis 2031 dar, was die unternehmensweite Migration hin zu virtualisierten Desktops und engeren Energiebudgets widerspiegelt. Dells Wyse 5070 zeigte exemplarisch, wie kompakte Designs Enterprise-Leistung bei einem 50 % niedrigeren Stromverbrauch boten.

Desktop-Tower-PCs bewahrten ihre Relevanz, wo PCI-e-Erweiterung oder rohe Rechenleistung räumliche Einschränkungen überwog. Ihr Anteil sank, stabilisierte sich jedoch in Call-Centern und Ingenieurbüros, wo die Aufarbeitungswirtschaft einen überzeugenden Preis-Leistungs-Vorteil bot. All-in-One-PCs expandierten moderat, da Bibliotheken und Empfangsbereiche kabellose Arbeitsstationen priorisierten. Die Energieeffizienzzertifizierung entwickelte sich zu einem neuen Differenzierungsmerkmal; ENERGY-STAR-zertifizierte aufgearbeitete Bestände erzielten Preisaufschläge von 15–20 % und lieferten messbare Betriebskosteneinsparungen, was besonders für Beschaffungsteams attraktiv war, die für Scope-2-Emissionen verantwortlich sind. Insgesamt stärkte die Diversifizierung des Geräteangebots die Versorgungskontinuität und ermöglichte es dem Markt für aufgearbeitete Computer und Laptops, Budget-, Formfaktor- und ESG-Kriterien gleichzeitig zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktqualitätsstufe: Premium-Aufarbeitung setzt den Maßstab

Inventar der Klasse A machte 2025 47,95 % der Marktgröße für aufgearbeitete Computer und Laptops aus und expandierte jährlich um 9,92 %, da transparente Klassifizierungssysteme das Käufervertrauen verbesserten. Der Markt für aufgearbeitete Computer und Laptops etablierte drei breite Qualitätsstufen: kosmetisch einwandfreie Klasse A, werteausgewogene Klasse B und funktionsorientierte Klasse C. Dells explizites Kennzeichnungsschema „Neu und ungebraucht”, „Wie neu” und „Kratzer und Dellen” veranschaulichte die bewährte Praxis im Erwartungsmanagement. Die Premium-Positionierung basierte auf mehrstufigen Diagnosen, Akkuzustandsgarantien über 85 % und von Microsoft ausgestellten neuen Betriebssystemlizenzen, was einen 25–35 % höheren durchschnittlichen Verkaufspreis im Vergleich zu Klasse B rechtfertigte.

Klasse B verzeichnete bei kleinen und mittelgroßen Unternehmen, die robuste Hardware zu zugänglichen Preisen suchten, eine stetige Nachfrage. Einheitliche Leistungstests senkten die Rückgabequoten auf unter 4 % und verringerten die funktionale Disparität zwischen Klasse A und B, was einen niedrigen Gesamtbetriebsaufwand sicherstellte. Geräte der Klasse C deckten die Nachfrage in finanzschwachen Umgebungen ab, insbesondere in Berufsausbildungszentren, wo kosmetische Abnutzung von minimaler Relevanz war. Aufkommende Akkuzustandsmetriken und die Ausweitung von Komponentengarantien auf 12 Monate selbst bei Klasse-B-Beständen signalisierten eine branchenweite Verschiebung hin zu Qualitätsparität und steigerten weiter den Ruf des Marktes für aufgearbeitete Computer und Laptops.

Nach Betriebssystem: Chrome OS beschleunigt sich im akademischen Bereich

Windows-Geräte behielten 2025 einen Anteil von 65,62 %, was jahrzehntelange tief verwurzelte Unternehmensadoption widerspiegelt. Der Windows-11-Übergang schuf zwei unterschiedliche Teilsegmente: nicht konforme Windows-10-Maschinen zu tieferen Rabatten und premium Windows-11-fähige Bestände, die höhere Bewertungen erzielten. Chrome OS erzielte unterdessen bis 2031 eine CAGR von 11,38 %, angetrieben durch Bildungsverträge auf Bezirksebene, die webbasierte Lernlösungen priorisierten. Aufgearbeitete Chromebooks waren in der Regel 50–70 % günstiger als neue Modelle und ermöglichten breitere Schüler-Geräte-Verhältnisse, ohne die Update-Langlebigkeit zu beeinträchtigen.

macOS-Geräte besetzten eine lukrative Nische, gestützt durch Apples durchgängigen Aufarbeitungsprozess und Markentreue. Zwei Jahre alte aufgearbeitete MacBooks behielten 65–75 % ihres ursprünglichen Verkaufswerts und übertrafen damit Windows-Entsprechungen. Linux-Distributionen blieben marginal, dienten jedoch Entwicklern, die die Hardware über die offizielle Anbieterunterstützung hinaus nutzten. Cloud-first-Anwendungsstacks reduzierten die Leistungsanforderungen über Betriebssysteme hinweg und ermöglichten es, niedrig spezifizierte aufgearbeitete Bestände für Routineproduktivitätsaufgaben einsatzfähig zu halten, was die Kundenauswahl im Markt für aufgearbeitete Computer und Laptops diversifizierte.

Nach Endnutzer: Bildungseinrichtungen verzeichnen starkes Wachstum bei knappen Budgets

Unternehmenskunden führten 2025 mit einem Umsatzanteil von 35,78 % und integrierten die Beschaffung aufgearbeiteter Geräte in ESG-Scorecards und Kostenoptimierungsrahmen. Viele Großkonzerne schrieben vor, dass Einstiegspositionen oder nicht kundenbezogene Rollen standardmäßig mit aufgearbeiteten Geräten ausgestattet werden sollen, um Kapitalausgaben zu reduzieren und Kohlenstoffreduzierungsziele zu unterstützen. Bildungseinrichtungen stachen als die am schnellsten wachsende Gruppe mit einer CAGR von 10,14 % hervor, gestützt durch pandemiebedingte Programme zur digitalen Gerechtigkeit, die in dauerhafte Ein-Gerät-pro-Schüler-Ziele übergingen. Gemeinnützige Organisationen wie Laptops4Learning demonstrierten, wie kreislauforientierte IT Erschwinglichkeit und ökologische Verantwortung verbinden kann.

Kleine und mittelgroße Unternehmen setzten auf aufgearbeitete Geräteflotten, um Liquiditätserhalt und die Digitalisierung der Belegschaft in Einklang zu bringen. Regierungsstellen begannen, in Ausschreibungsunterlagen Mindestquoten für wiederverwendete Geräte festzulegen, was die Nachfrage nach vollständig konformem Inventar der Klasse A mit umfassenden Prüfpfaden ankurbelte. Das persönliche/Heimsegment zeigte heterogene Bedürfnisse; budgetbewusste Familien priorisierten den Preis, während Kreative zu aufgearbeiteten MacBooks für hochwertige Leistung tendierten. Geräte-als-Dienstleistung-Abonnements, die aufgearbeitete Hardware, Finanzierung und Fernunterstützung bündeln, gewannen an Zugkraft, da Organisationen Planbarkeit und operative Agilität anstrebten, was die lebenslangen Dienstleistungserlösströme im Markt für aufgearbeitete Computer und Laptops steigerte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce-Plattformen definieren Vertrauen neu

Online-Marktplätze dominierten 2025 mit 62,74 % des Umsatzes und verzeichneten eine CAGR von 11,28 %, da sie Auffindbarkeit, Klassifizierungstransparenz und Garantieeinheitlichkeit optimierten. Back Markets standardmäßige Einjahresgarantie und 25-Punkte-Inspektion setzten eine verbraucherfreundliche Messlatte und trieben Wiederkaufquoten über 30 %. Amazon Renewed wandte ähnliche Protokolle an und nutzte sein Fulfillment-Netzwerk, um Lieferzeiten zu verkürzen und einfache Rücksendungen zu ermöglichen. Herstellerzertifizierte Portale – Apple, Dell, HP, Lenovo – gewannen Premium-Klientel, indem sie den Ersatz durch Originalteile und die direkte Serviceintegration garantierten.

Unabhängige Einzelhändler behielten regionale Bedeutung in Bereichen, in denen die E-Commerce-Durchdringung gering blieb, und boten persönliche Beratung und optionale Hardware-Anpassung. Offline-Großhändler und Mehrwertwiederverkäufer lieferten Großaufträge an Großunternehmen und bündelten dabei Abbildungs-, Asset-Tagging- und Deployment-Dienste. Kanalübergreifend gewannen Rechner für vermiedene Emissionen an Zugkraft; Philips hob Kohlenstoffeinspardaten neben Preisen hervor, um den Umweltnutzen zu quantifizieren. Verbesserte Transparenz stärkte das Käufervertrauen und vergrößerte den adressierbaren Markt für aufgearbeitete Computer und Laptops weit über traditionelle Schnäppchenjäger hinaus.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 32,18 % am weltweiten Umsatz die Marktführerschaft. Eine ausgereifte Infrastruktur für die Verwertung von IT-Anlagen gewährleistete einen vorhersehbaren Zufluss ehemaliger Unternehmensgeräte, während strenge Vorschriften zur Vermeidung von Elektroschrott wirtschaftliche Anreize mit Umweltzielen in Einklang brachten. Das Wachstum des nordamerikanischen Marktes für die Verwertung von IT-Anlagen stärkt die Aufarbeitungs-Lieferketten weiter, indem es die sichere Geräterückgewinnung, Datenlöschung und Vermarktung von Unternehmenshardware erleichtert. Schulbezirke in den Vereinigten Staaten nutzten aufgearbeitete Geräteflotten, um Konnektivitätslücken zu schließen; allein die gemeinnützige Organisation Digitunity verteilte zwischen 2021 und 2024 über 41.000 Einheiten an Lernende und verdeutlichte damit das Marktvolumen. Kanadas Bundesbeschaffungsrichtlinien schrieben eine Bewertung des Umweltnutzens vor und förderten so die institutionelle Nachfrage. Mexikanische KMU beschleunigten die Einführung, da verbesserte E-Commerce-Logistik die grenzüberschreitende Versorgung und Peer-Garantien erleichterte.

Europa operierte im Rahmen des weltweit fortschrittlichsten Kreislaufwirtschaftsrahmens, der sowohl die Angebotsqualität als auch das Vertrauen der Endnutzer förderte. Das Vereinigte Königreich und Deutschland trieben die Einrichtung von Aufarbeitungszentren voran, die nach dem Umweltstandard ISO 14001 zertifiziert sind. Frankreichs Reparierbarkeitsindex-Kennzeichnung schärfte das Bewusstsein der Verbraucher und lenkte Käufer mit sichtbaren Nachhaltigkeitsbewertungen hin zu aufgearbeiteten Alternativen. Die regionale Präferenz für hochwertige Ware der Güteklasse A ermöglichte höhere durchschnittliche Verkaufspreise und sicherte die Margen trotz intensiven Wettbewerbs. EU-weite Richtlinien zur umweltfreundlichen öffentlichen Beschaffung schrieben einen Mindestanteil an recycelten oder aufgearbeiteten Inhalten vor und institutionalisierten damit eine Nachfrage, die das langfristige Wachstum des Marktes für gebrauchte und aufgearbeitete Computer und Laptops stützen wird.

Der asiatisch-pazifische Raum entwickelte sich mit einem CAGR von 9,86 % im Zeitraum 2026–2031 zum am schnellsten wachsenden Marktgebiet. Die ausgereiften Reverse-Logistik-Systeme Japans und Südkoreas versorgten Inlands- und Exportmärkte mit hochwertigen Geräten. Indiens Initiative „Digital India” katalysierte öffentlich-private Programme, die ländliche Schulen mit erschwinglichen aufgearbeiteten Laptops ausstatteten, und lokale Plattformen wie Budli.in hoben Bewertungs- und Garantiestandards an. China balancierte seine umfangreichen inländischen Aufarbeitungskapazitäten mit restriktiven Einfuhrvorschriften aus und zwang globale Aufarbeiter, mit lizenzierten lokalen Betreibern zusammenzuarbeiten. Multinationale Konzerne führten einheitliche Kreislauf-IT-KPIs ein, die konsistente Beschaffungsvolumina einbrachten und die regionale Professionalisierung im Markt für gebrauchte und aufgearbeitete Computer und Laptops beschleunigten.

Wettbewerbslandschaft

Der Wettbewerb blieb moderat und über drei strukturelle Schichten diversifiziert. OEM-zertifizierte Programme von Apple, Dell, HP und Lenovo dominierten das Premium-Segment, indem sie kontrollierte Versorgung, Originalteileersatz und Markenvertrauen nutzten. Diese Anbieter bündelten erweiterte Garantien und direkte Finanzierung und stärkten so die All-in-one-Bequemlichkeit für Unternehmen, die Ein-Anbieter-Frameworks verfolgen. Spezialisierte Marktplätze wie Back Market und Amazon Renewed aggregierten Mehrquelleninventar unter einheitlichen Qualitätskennzahlen und erzielten Marketingskaleneffekte sowie hohen Website-Verkehr, den kleinere Aufarbeiter nicht erreichen konnten.

Das mittlere Segment umfasste regionsspezifische Aufarbeiter wie Kimbrer Computer, Recompute und Ecofurb, die sich durch Branchenexpertise oder Mehrwertdienste wie Asset-Abbildung und Deployment differenzierten. Dienstleistungsorientierte Disruptoren führten Geräte-als-Dienstleistung-Modelle ein, die aufgearbeitete Hardware, Betriebssystemlizenzierung, Endpunktsicherheit und Austauschgeräte alle 24–36 Monate kombinierten und auf Finanzvorstände abzielten, die auf planbare Zahlungsströme angewiesen sind. Der technologische Vorsprung hing von automatisierten Diagnosesuiten ab; Marktführer setzten KI-basierte visuelle Inspektionssysteme ein, die Mikrokratzer und Tastaturverschleiß erkannten und die manuelle Prüfzeit um bis zu 40 % reduzierten.

Strategische Schritte intensivierten sich im Zeitraum 2024–2025. HP erweiterte sein zertifiziertes aufgearbeitetes PC-Programm auf das Vereinigte Königreich, verbreiterte die europäische Reichweite und signalisierte Vertrauen in die lokalisierte Kreislaufwirtschaftsnachfrage. Lenovos erweitertes globales Inzahlungnahmeprogramm integrierte Kreislaufschleifen in Point-of-Sale-Kontaktpunkte, während Dells Geräte-Lebenszeit-Verlängerungsdienst modulare Upgrades anbot, um die Nutzungsdauer zu verlängern, bevor Geräte in den Sekundärmarkt gelangten. Back Markets USD-380-Millionen-Serie-E-Finanzierung beschleunigte die geografische Expansion und stärkte KI-gesteuerte Qualitätskontrollmodule, was die Wettbewerbsschwellen für neue Marktteilnehmer anhob. Der Markt für aufgearbeitete Computer und Laptops wurde infolgedessen professioneller, dienstleistungsorientierter und kapitalintensiver.

Marktführer im Bereich aufgearbeitete Computer und Laptops

Apple Certified Refurbished

Dell Refurbished

Lenovo Renew

HP Renew

Amazon Renewed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HP erweiterte sein zertifiziertes aufgearbeitetes PC-Programm auf den britischen Markt und bietet Partnern, die kostenbewusste Kunden bedienen, nachhaltige Optionen an.

- April 2025: Lenovo startete ein globales Inzahlungnahmeprogramm, das alte Geräte gegen Visa-Geschenkgutscheine eintauscht, die für neue Käufe verwendet werden können, und stärkte so kreislauforientierte Materialströme.

- März 2025: Dell führte den Geräte-Lebenszeit-Verlängerungsdienst ein und ergänzte Leistungs-Upgrades, um die Gerätelebenszyklen vor der Aufarbeitung zu verlängern.

- Januar 2025: Dell, HP und Lenovo stellten Geschäftslaptops mit bordeigener KI-Beschleunigung vor und deuteten damit eine Welle hochwertiger Inzahlungnahmen an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für generalüberholte Computer und Laptops als Umsatz, der mit zertifizierten Geräten erzielt wird, die vor dem Wiederverkauf mit eingeschränkter Garantie einer systematischen Inspektion, Reparatur oder Aufrüstung von Komponenten, sicherer Datenlöschung und Neuverpackung unterzogen wurden.

Ausschlüsse vom Geltungsbereich: Geräte, die "so wie sie sind" verkauft werden, Tablets, Smartphones und lose Ersatzteile fallen nicht unter unseren Versicherungsschutz.

Überblick über die Segmentierung

- Nach Gerätetyp

- Desktop-Computer

- Laptops

- All-in-One-PCs

- Thin Clients / Mini-PCs

- Nach Produktqualitätsstufe

- Klasse A (wie neu)

- Klasse B (gut)

- Klasse C (funktionsfähig)

- Nach Betriebssystem

- Windows

- macOS

- Chrome OS

- Linux / Sonstige

- Nach Endnutzer

- Unternehmenskunden

- Kleine und mittelgroße Unternehmen

- Bildungseinrichtungen

- Regierung und öffentlicher Sektor

- Privat- / Heimnutzer

- Sonstige Endnutzer

- Nach Vertriebskanal

- Online-Marktplätze

- Hersteller- / zertifizierte Aufarbeitungsgeschäfte

- Unabhängige Einzelhändler

- Offline-Großhändler und Mehrwertwiederverkäufer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Wiederaufbereiter, IT-Einkäufer in Unternehmen, Leiter von Technikerabteilungen an Universitäten und große Marktplatzbetreiber in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Gesprächen wurden der Sortenmix, die typischen Durchlauferträge, die regionalen Durchschnittsverkaufspreise und die Lücken in den öffentlichen Daten geklärt, so dass wir die Modellannahmen straffen konnten.

Desk Research

Als Grundlage dienten öffentliche Datensätze wie UN Comtrade, US ITC-Zolldateien, Eurostat und Indiens DGFT-Importprotokolle, die die grenzüberschreitenden Ströme von gebrauchten PCs aufzeigen. E-Waste-Volumina aus dem Global E-Waste Monitor, Aufzeichnungen über den Auffrischungszyklus von IDC und BSA sowie Circular-IT-Whitepapers von regionalen Refurbisher-Verbänden lieferten Informationen über die Verfügbarkeit von Beständen. Die 10-Ks der Unternehmen, SEC-Filings und Pressemitteilungen zeigten die Rückgabe von Geräten aus dem Leasing und die Einführung von Garantieprogrammen. Abonnement-Ressourcen, einschließlich D&B Hoovers für finanzielle Hinweise und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse, halfen uns bei der Gegenprüfung von Lagerauflösungswerten. Diese Quellen stellen unser sekundäres Rückgrat dar; viele andere offene Dokumente dienten der genaueren Überprüfung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit neuen PC- und Laptop-Lieferungen, wendet durchschnittliche Aktualisierungsintervalle an und schichtet die überprüfte Rücknahmedurchdringung, um den für die Aufarbeitung in Frage kommenden Pool zu ermitteln. Beobachtete Pass-Through-Raten und gewichtete ASP-Bänder wandeln diesen Pool in einen Wert um. Lieferanten-Roll-ups und stichprobenartige Marktauflistungen liefern Bottom-up-Kontrollpunkte zur Feinabstimmung der Gesamtzahlen. Schlüsselvariablen wie die Kadenz von Unternehmensaktualisierungen, Meilensteine in der E-Müll-Gesetzgebung, der Anteil des Online-Marktplatzes, die Güteklasse A und die regionale ASP-Konvergenz fließen in eine multivariate Regression ein, die die Prognosen bis 2030 erweitert. Der Konsens der Befragten begrenzt alle Annahmen, für die keine konkreten Daten vorliegen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe von Fachkollegen geprüft und auf Abweichungen von Handelsströmen, Umsatzsignalen des Marktes und Makroindikatoren untersucht. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn wichtige regulatorische oder angebotsseitige Ereignisse eintreten. Ein abschließender Analysten-Sweep stellt sicher, dass die Kunden die neueste Ansicht erhalten.

Warum unsere überholten Computer und Laptops Baseline Commands Zuverlässigkeit

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerätekombinationen, Bewertungsschwellen, ASP-Deflatoren und Aktualisierungsrhythmen wählen.

Durch die Verankerung des Umfangs in zertifizierten Einheiten, die jährliche Aktualisierung und die Durchführung von Dual-Pass-Modellen minimiert Mordor sowohl die Überzählung von minderwertigen Beständen als auch die Unterzählung von Off-Lease-Pools von Unternehmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,61 B (2025) | Mordor Intelligence | - |

| 5,7 MRD. USD (2025) | Globale Unternehmensberatung A | Ausgeschlossen sind generalüberholte Desktops; es gilt ein einheitlicher ASP-Rabatt von 45 %. |

| USD 8,16 B (2025) | Industrieforschung B | Nur Laptops; Größe des Marktes anhand des E-Müll-Trend-Proxys |

Diese Vergleiche zeigen, dass die ausgewogene Einbeziehung aller zertifizierten Gerätetypen und der transparente Variablenmix von Mordor eine verlässliche Ausgangsbasis für strategische Entscheidungen liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch war die Marktgröße für aufgearbeitete Computer und Laptops im Jahr 2026?

Der Markt für aufgearbeitete Computer und Laptops erzielte 2026 einen Umsatz von 10,54 Milliarden USD und wird bis 2031 voraussichtlich 16,71 Milliarden USD erreichen.

Welches Gerätesegment führt den Markt für aufgearbeitete Computer und Laptops an?

Laptops blieben dominant und lieferten 2025 73,55 % des Umsatzes, dank hoher unternehmensinterner Erneuerungsraten und starker Restwerte.

Warum treiben Bildungseinrichtungen das Wachstum voran?

Schulen und Universitäten setzten aufgearbeitete Geräte ein, um begrenzte Budgets zu strecken und Ziele für den digitalen Zugang zu erreichen, was bis 2031 eine CAGR von 10,14 % für das Segment ergab.

Wie schaffen Online-Marktplätze Käufervertrauen?

Plattformen wie Back Market und Amazon Renewed nutzen mehrstufige Inspektionen, Anbieter-Scorecards und standardmäßige Einjahresgarantien, um Qualitätsbedenken zu reduzieren.

Welche Auswirkungen wird Windows 11 auf das Angebot an aufgearbeiteten Geräten haben?

Das Ende des Supports für Windows 10 im Jahr 2025 veranlasst Unternehmen, große Flotten noch funktionsfähiger Geräte abzugeben und so den Windows-11-fähigen aufgearbeiteten Gerätebestand zu erweitern.

Sind aufgearbeitete Geräte umweltfreundlich?

Ja. Die Wahl aufgearbeiteter Hardware vermeidet den eingebetteten Kohlenstoff aus der Neuproduktion und hält Elektroschrott von Deponien fern, was mit den ESG-Zielen von Unternehmen und Regierungen übereinstimmt.

Seite zuletzt aktualisiert am: