Russland Lebensmittellogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

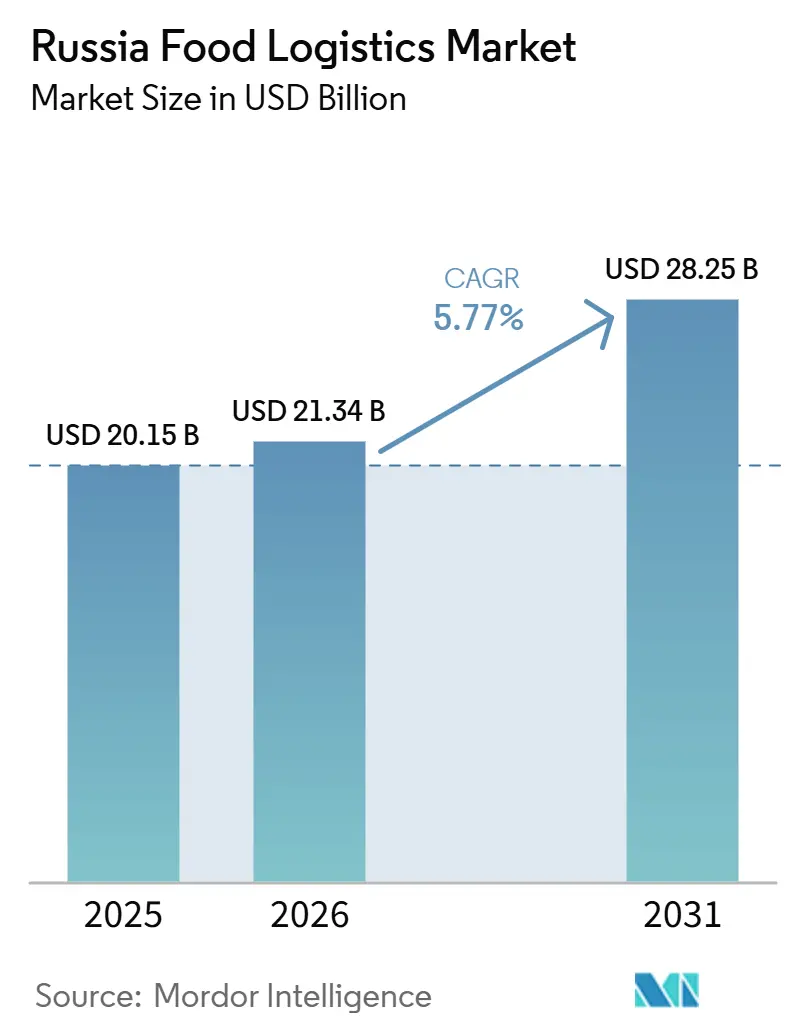

| Marktgröße im Basisjahr (2025) | 20.15 Milliarden US-Dollar |

| Marktgröße (2026) | 21.34 Milliarden US-Dollar |

| Marktgröße (2031) | 28.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Lebensmittellogistik Marktanalyse von Mordor Intelligence

Die Größe des Russland Lebensmittellogistik Marktes wird voraussichtlich von USD 20,15 Milliarden im Jahr 2025 und USD 21,34 Milliarden im Jahr 2026 auf USD 28,25 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,77 % zwischen 2026 und 2031.

Die Nachfrage verlagert sich hin zu hochwertiger Kühlketteninfrastruktur, da der inländische Konsum von Bio- und Functional-Food-Produkten steigt, während landwirtschaftliche Megacluster im Fernen Osten Exporte in Richtung Asien umleiten und damit die Korridorwirtschaft sowie den Geräteeinsatz neu gestalten. Einzelhändler eröffnen Dark Stores und Mikro-Fulfillment-Hubs, die Lieferfenster auf 15–30 Minuten verkürzen und Betreiber zwingen, hochfrequente Kapazitäten für die letzte Meile aufzubauen, die traditionelle Regionalläger nicht leisten können. Importsubstitutionspolitiken lokalisieren die Produktion von Kühlcontainern und beschleunigen Blockchain-gestützte Handelsfinanzierungsplattformen, die Zahlungszyklen für verderbliche Exporte verkürzen und so Reibungsverluste durch Sanktionen bei grenzüberschreitenden Zahlungsabwicklungen ausgleichen. Der Übergang der gewerblichen Flotte zu emissionsfreien Fahrzeugen wird gleichzeitig durch das Vorzugsleasing-Programm des Ministeriums für Industrie und Handel (Minpromtorg) für im Inland montierte elektrische Nutzfahrzeuge unterstützt, das parallel zu Bundessubventionen läuft, die den Aufbau einer Hochleistungs-Ladeinfrastruktur in ausgewiesenen Pilotregionen vorantreiben.[1]„Strategie für die Entwicklung des Agrar-Industrie-Komplexes und der Lebensmittellogistik,” Russisches Ministerium für Industrie und Handel, minpromtorg.gov.ru

Wichtigste Erkenntnisse des Berichts

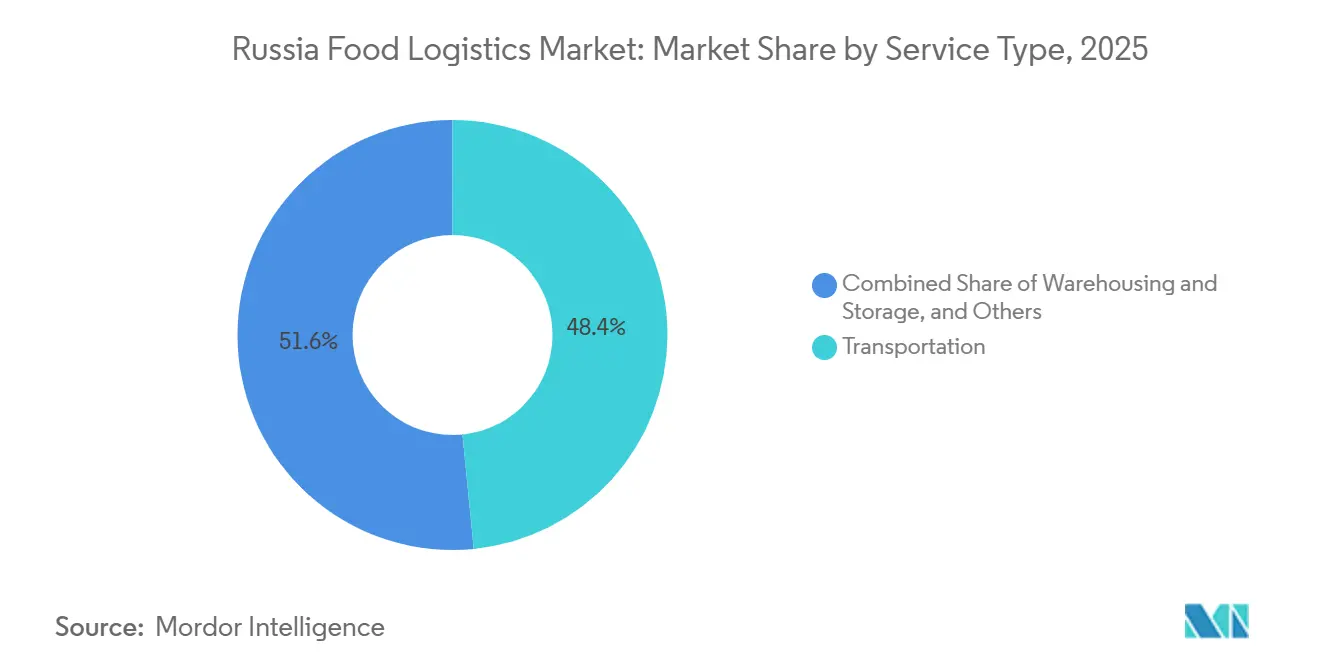

- Nach Dienstleistungstyp entfiel im Jahr 2025 ein Marktanteil von 48,42 % auf den Transport im Russland Lebensmittellogistik Markt, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 8,33 % wachsen.

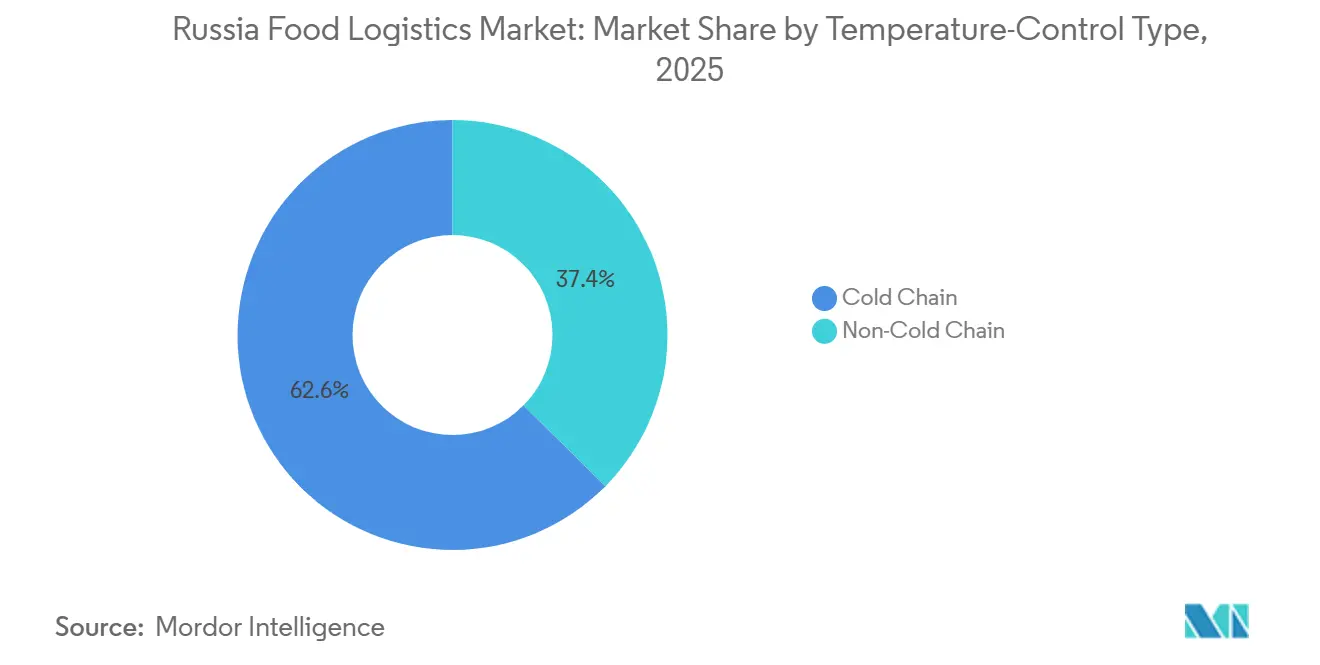

- Nach Temperaturkontrolle dominierte die Kühlkettenlogistik im Jahr 2025 mit 62,59 % der Marktgröße des Russland Lebensmittellogistik Marktes und wächst zwischen 2026 und 2031 mit einer CAGR von 7,20 %.

- Nach Endprodukt hielten Fleisch, Meeresfrüchte und Geflügel im Jahr 2025 einen Marktanteil von 27,23 % am Russland Lebensmittellogistik Markt; für Tiernahrung wird bis 2031 eine CAGR von 8,62 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Russland Lebensmittellogistik Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei inländischen Bio- und Functional-Food-Produkten | +1.1% | Moskau, Sankt Petersburg, Kasan, Jekaterinburg | Kurzfristig (≤ 2 Jahre) |

| Einführung von Dark Stores und Mikro-Fulfillment-Hubs | +0.9% | Große Städte und Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Investitionen in landwirtschaftliche Megacluster im Fernen Osten | +1.0% | Primorski Krai, Chabarowsk | Mittelfristig (2–4 Jahre) |

| Grünsteuerrabatte für batteriebetriebene Elektro-Lkw | +0.7% | 12 Pilotregionen, darunter Moskau und Tatarstan | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Kühlcontainerproduktion | +0.6% | National | Langfristig (≥ 4 Jahre) |

| „Rusagrofin” Blockchain-Exportfinanzierung | +0.5% | Grenzüberschreitende Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei inländischen Bio- und Functional-Food-Produkten erfordert zertifizierte Kühlkette

Russlands wachsender Bio- und Functional-Food-Sektor erhebt zertifizierte Kühlkettenkapazität von einer Compliance-Anforderung zu einem strategischen operativen Vorteil. Regionale Agrarsubventionen und Vorzugsfinanzierungsprogramme fördern aktiv die Bioproduktion, während die strenge Aufsicht des Föderalen Dienstes für Veterinär- und Pflanzenschutzüberwachung (Rosselkhoznadzor), durchgesetzt über das elektronische Rückverfolgungssystem FGIS Mercury, eine rigorose Dokumentation der Temperaturintegrität während des Transports vorschreibt. Darüber hinaus sind Functional-Food-Produkte wie probiotische Milchprodukte und angereicherte Nahrungsergänzungsmittel sehr empfindlich gegenüber Nährstoffabbau, was Logistikdienstleister zu erheblichen Investitionen in Validierungssysteme und spezialisierte Mitarbeiterschulungen zwingt. Betreiber mit zertifizierten Qualitätsmanagementsystemen differenzieren ihr Dienstleistungsangebot erfolgreich und sichern sich Verträge mit höheren Margen gegenüber konventionellen Transportunternehmen ohne nachweisbare Kühlketteninfrastruktur.

Flächendeckende Einführung von Dark Stores und regionalen Mikro-Fulfillment-Hubs

Die rasche regionale Expansion von Quick-Commerce-Anbietern wie Yandex Lavka und Samokat ab 2024 schreibt die städtischen Lebensmittelströme grundlegend um. Jeder Dark Store erfordert mehrere tägliche Nachfüllungen, was frequenzintensive Kühllogistikströme antreibt, die standardmäßige Hub-and-Spoke-Verteilungsmodelle nicht effizient aufnehmen können. Während kommunale Bebauungsvorschriften und strenge Nachtlärm-Regelungen (SanPiN) die Standortwahl erschweren, setzen Einzelhändler die Expansion fort, da sie darauf setzen, dass die Zahlungsbereitschaft der Verbraucher für Lieferungen unter 30 Minuten die erhöhten Logistikkosten ausgleicht. Betreiber reagieren mit dem Einsatz fortschrittlicher Routenoptimierungsalgorithmen und leichten Nutzfahrzeugen (LNF), die für städtische Gewichtsbeschränkungen ausgelegt sind, sowie mit Mikromobilitätsnetzwerken für die letzte Meile. Unabhängig von einer künftigen Konsolidierung unter einzelnen Betreibern stellt das in dieser verteilten Infrastruktur gebundene Kapital sicher, dass das Mikro-Fulfillment-Modell ein strukturelles Merkmal des russischen Lebensmittellogistik Marktes bleiben wird.

Durch ausländische Direktinvestitionen geförderte landwirtschaftliche Megacluster im Fernen Osten treiben ostwärts gerichtete Kühlcontainerströme an

Steuerbefreiungen und Infrastruktur-Co-Investitionen im Rahmen der Sonderwirtschaftszonen mit beschleunigter Entwicklung (ASEZ) und des Freihafen-Regimes von Wladiwostok haben aktiv chinesisches und koreanisches Kapital in Megacluster im Primorski Krai angezogen, die Sojabohnen, Mais und Zuchtmeeresfrüchte für asiatische Abnehmer produzieren. Diese neu konfigurierten Lieferketten umgehen traditionelle europäische Verteilungszentren wie Sankt Petersburg und erhöhen die Nachfrage nach Kühlcontainern und Intermodal-Containern in den wichtigsten fernöstlichen Häfen Wladiwostok und Wostotschny. Integrierte Verarbeitungs- und Logistikkonzepte stimmen Kapazitätserweiterungen durchgängig aufeinander ab und ermöglichen niedrigere Transportkosten pro Einheit als fragmentierte Altnetze. Da die chinesische Importnachfrage das inländische Angebot übersteigt, bietet der russische Ferne Osten einen deutlichen Nähevorteil gegenüber nord- und südamerikanischen Wettbewerbern. Betreiber, die komplexe grenzüberschreitende Zollprotokolle und alternative Währungsabrechnungen beherrschen, sichern sich langfristige Verträge, die die Geräteauslastung absichern.

Grünsteuerrabatte für batteriebetriebene Elektro-Kühlfahrzeuge in 12 Pilotregionen

Der Übergang der gewerblichen Flotte zu emissionsfreien Fahrzeugen wird durch das Vorzugsleasing-Programm des Ministeriums für Industrie und Handel (Minpromtorg) unterstützt, das Vorabkapitalrabatte für im Inland montierte elektrische Nutzfahrzeuge bietet. Dieser Fahrzeugbeschaffungsanreiz läuft parallel zu Bundessubventionen, die den Aufbau einer Hochleistungs-Ladeinfrastruktur in ausgewiesenen Pilotregionen vorantreiben. Während Elektrofahrzeuge die Dieselsteuerbelastung effektiv eliminieren, behindern Nutzlasteinbußen und spärliche Fernstraßen-Ladekorridore weiterhin die Akzeptanz im Fernverkehr. Inländische Hersteller, darunter KAMAZ und GAZ, skalieren die Produktion; dennoch besteht weiterhin ein erheblicher anfänglicher Investitionskostenaufschlag gegenüber herkömmlichen Dieselfahrzeugen. Folglich konzentrieren frühe Anwender den Einsatz auf hochfrequente städtische Routen, wo Rekuperationsbremsung und niedrigere Betriebsausgaben die Produktivität der Fahrzeuge optimieren.[2]„Bericht über die Umsetzung des Konzepts zur Entwicklung der Produktion von Elektrokraftfahrzeugen: Pilotregionen und Ergebnisse des Vorzugsleasings,” Russisches Ministerium für Industrie und Handel, minpromtorg.gov.ru.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Kühllagerstätten in der Provinz | -0.9% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für verderbliche Fracht | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpass bei lebensmittelgeeignetem CO₂ und umweltfreundlichen Kältemitteln | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Unzureichende ländliche Zubringerstraßen | -0.8% | Landwirtschaftliche Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete Kühllagerstätten in der Provinz verursachen 8–12 % Produktverlust

Lagerstandorte aus der Sowjetzeit im ländlichen Russland sind auf veraltete Kompressoren und schlechte Isolierung angewiesen, was zu Temperaturschwankungen führt, die empfindliche Produkte ruinieren und die Erzeugermargen schmälern. Modernisierungssubventionen existieren, doch komplexe Bürokratie und lokale Korruption behindern die Auszahlung. Hohe Verlustraten schrecken privates Kapital ab und lenken Investitionen in Richtung Ballungsräume, was die städtisch-ländliche Infrastrukturlücke vergrößert. Vertikal integrierte Konzerne mit gesünderen Bilanzen gewinnen daher Marktanteile gegenüber fragmentierten Erzeugergruppen.

Steigende Versicherungsprämien für verderbliche Fracht nach der Risikoneuberechnung 2024

Neubewertungen des Versicherungsmarktes infolge erhöhter Schadenereignisse in der Kühlkette haben Versicherer dazu veranlasst, die Deckungsbedingungen für hochwertige verderbliche Waren wie Meeresfrüchte und hochwertigen Gartenbau zu verschärfen. Zeitgemäße Frachtpolicen schreiben zunehmend die Integration kontinuierlicher Telematik vor, einschließlich GLONASS-Tracking und IoT-Thermosensoren, wodurch die Investitionsausgaben für die Risikominderung effektiv auf die Logistikbetreiber übertragen werden. Folglich sind unterkapitalisierte Regionalfrachtführer häufig zur Selbstversicherung gezwungen, was sie katastrophalen Verlustszenarien aussetzt, die Marktaustritte beschleunigen. Umgekehrt können Tier-1-Flotten diese Technologieinvestitionen auf größere Frachtmengen amortisieren, was ihnen ermöglicht, günstige Versicherungsbedingungen und Mehrjahrespolice-Rabatte auszuhandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Mehrwertdienstleistungen sichern Premium-Positionierung

Der Transport hielt im Jahr 2025 einen Marktanteil von 48,42 % am Russland Lebensmittellogistik Markt, was die riesige Geografie des Landes und das straßenzentrierte Verteilungsnetz widerspiegelt. Mehrwertdienstleistungen wie Schockgefrieren, Etikettierung und Bestandsmanagement wachsen jedoch bis 2031 mit einer CAGR von 8,33 %, da Einzelhändler und Exporteure integrierte Fulfillment-Pakete verlangen, die Übergaben reduzieren und Rückverfolgbarkeit gewährleisten. Große Verarbeiter in Wladiwostok verlassen sich stark auf das Schockgefrieren, um die Meeresfrüchtequalität vor dem Bahntransport zu Moskauer Supermärkten zu stabilisieren, was zeigt, wie spezialisierte Fähigkeiten Volumen zu Premium-Anbietern umleiten. Gleichzeitig antizipieren auf prädiktiver KI aufgebaute Bestandsmanagement-Plattformen den Nachfüllbedarf von Dark Stores, minimieren Fehlbestände und reduzieren das Umlaufkapital für Lebensmittelhändler. Compliance-gesteuerte Etikettierung expandiert ebenfalls, da Rosselkhoznadzor die Rückverfolgbarkeit über sein elektronisches Veterinärzertifizierungssystem FGIS Mercury für alle Fleisch- und Meeresfrüchtekategorien vorschreibt.

Trotz langsameren Wachstums bleiben grundlegende Transportdienstleistungen unverzichtbar. Der Fernstraßentransport dominiert, da der Schienentransport keine Flexibilität für die letzte Meile bietet und Kabotageeinschränkungen die Optionen für küstennahe maritime Zubringer begrenzen. Der Margendruck nimmt jedoch zu, da die Dieselsteuer steigt und ein akuter, landesweiter Fahrermangel die Löhne in die Höhe treibt. Frachtführer bündeln daher Temperaturüberwachung und Vorauszahlungsversicherung, um Erträge zu sichern und Kunden effektiv in Richtung quasi-wertschöpfender Verträge zu bewegen. Hybridmodelle, die Komplettladungskorridore (FTL) mit regionalen Konsolidierungshubs in der Nähe von Mikro-Fulfillment-Centern integrieren, entstehen und halten Flotten strategisch in der Nähe städtischer Verbrauchszonen, um Leerfahrten zu minimieren.

Nach Temperaturkontrolltyp: Dominanz der Kühlkette

Die Kühlkettenlogistik dominierte im Jahr 2025 mit 62,59 % der Marktgröße des Russland Lebensmittellogistik Marktes und wächst mit einer CAGR von 7,20 %, was die Verlagerung der Verbraucher hin zu frischen und gefrorenen Angeboten unterstreicht. Die Tiefkühlabwicklung verzeichnet Wachstum auf dem Rücken von Tiernahrungsexporten, der Nachfrage nach Fertiggerichten und der Expansion der Eiscreme-Kategorie. Um den Betrieb zu optimieren, investieren Anbieter stark in Mehrtemperatur-Cross-Docks, die zwischen gekühlten (2–8 °C) und gefrorenen Zonen wechseln und die Anlagenauslastung über alle Jahreszeiten hinweg steigern. Gleichzeitig erproben Betreiber lokalisierte elektrische leichte Nutzfahrzeuge (LNF) für hochfrequente städtische Kühlläufe, um kommunale Beschränkungen zu umgehen, obwohl traditionelle Fahrzeuge die Basis für den regionalen Transport bleiben.

Die Umgebungstemperaturlogistik (15–25 °C) bewegt weiterhin erhebliche Tonnagen an Konserven und getreidehaltigen Grundnahrungsmitteln, doch die Preissetzungsmacht liegt fest in den temperaturkontrollierten Segmenten, wo strenge Zertifizierungsbarrieren neue Marktteilnehmer abschrecken. Die regulatorische Kontrolle bei Milch- und Fleischexporten verschärft sich weiter und fügt Compliance-Belastungen wie die obligatorische FGIS Mercury-Integration hinzu, die nur technologisch versierte Betreiber effektiv bewältigen können. Infolgedessen sichern sich integrierte Kühlkettenflotten Mehrjahresvolumenverträge mit großen Supermarktgruppen, während unterkapitalisierte Umgebungstemperaturfrachtführer zunehmend auf den Spotmarkt verwiesen werden. Diese wachsende Fähigkeitslücke stärkt direkt die Premiumbewertung von Kühlkettenanlagen bei zeitgenössischen Fusionen und Übernahmen.

Nach Endprodukt-Kategorie: Boom bei Tiernahrung gestaltet Kapazitätszuweisung um

Fleisch, Meeresfrüchte und Geflügel führten im Jahr 2025 mit einem Anteil von 27,23 % an der Marktgröße des Russland Lebensmittellogistik Marktes, gestützt auf inländischen Proteinreichtum und expandierende Aquakulturbetriebe im Fernen Osten. Gleichzeitig beschleunigt sich das Tiernahrungssegment bis 2031 mit einer CAGR von 8,62 %, da Russland sich strategisch als Lieferant von Premium-Formulierungen für Märkte im Nahen Osten und in Asien neu positioniert. Dedizierte Gefrierkapazität für getreidefreie und frisch-gefrorene Rezepturen bildet eine hochprofitable neue Nische in Mehrzwecklagern und ermöglicht es Logistikbetreibern, die Infrastrukturauslastung in saisonalen Flauten im Bereich der Humanernährung zu optimieren.[3]„Entwicklung des Agrar-Industrie-Komplexes und Exportstrategie: Jahresfortschrittsbericht 2026,” Ministerium für Landwirtschaft der Russischen Föderation, mcx.gov.ru

Tiernahrungsexporteure nutzen zunehmend dieselben Blockchain-gestützten Handelsfinanzierungsschienen, die von Meeresfrüchteversandern genutzt werden, um Forderungen zu beschleunigen und Umlaufkapital für die Markenexpansion freizusetzen. Im Inland steigt der Konsum weiter, da städtische Haushalte die Vermenschlichung von Haustieren annehmen und auf funktionale Leckereien mit spezialisierten Nährstoffen umsteigen. Diese kategorieübergreifende Synergie verbessert die Gesamtlagerauslastung und streut das Risiko, was Betreiber weiter dazu anregt, inkrementelle Kühlkettenkapazität für Premium-Tiernahrung gegenüber margenarmen Verarbeitungsprodukten zuzuweisen. Folglich verlagert sich die Wettbewerbsintensität aktiv von traditionellen Rohstoffproteinkorridoren hin zu diesen hochwertigen Spezialclustern.

Geografische Analyse

Moskau und Sankt Petersburg dominieren im Jahr 2025 den nationalen Kühllagerfußabdruck und profitieren von etablierten Netzwerkeffekten in den Bereichen Arbeit, Lieferantencluster und intermodaler Transport. Herausforderungen wie Landknappheit, Lohninflation und städtische Überlastung drücken jedoch die Margen. Um diese Einzelknotenrisiken zu mindern, errichten Distributoren Satellitenhubs in benachbarten Regionen wie Twer und Tula. In Ballungsräumen investieren Einzelhändler in automatisierte Shuttle-Systeme, um den Durchsatz zu steigern, ohne ihren Flächenbedarf zu erweitern, während Entwickler auf mehrstöckige Kühllagerprojekte setzen, um die vertikale Kubikauslastung zu maximieren.

Im Föderalen Bezirk Ferner Osten treiben die am schnellsten wachsenden regionalen Markt-Megacluster im Primorski Krai erhebliches Volumenwachstum voran, indem sie Soja, Mais und gefrorene Meeresfrüchte über modernisierte Bahnlinien und Seehäfen wie Sarubino auf asiatische Märkte leiten. Regierungsinitiativen, darunter Hafenausbaggerung und Freihafen-Zollzonen, verkürzen die Transitzeiten und ermöglichen es russischen Exporteuren, südamerikanische Wettbewerber bei den Frachtkosten zu unterbieten. Um die Hin- und Rückfahrtökonomie auszugleichen, positionieren Kühlkettenoperatoren leere Kühlcontainer routinemäßig ostwärts um, um wertvolle Meeresfrüchte-Rückfrachten zu sichern.

Unterdessen halten die südlichen Agrarmächte Krasnodar, Rostow am Don und Stawropol starke Getreide- und Gartenbauvolumina aufrecht. Diese Regionen kämpfen jedoch mit sich verschlechternden Zubringerstraßen, die die Erstmeilentransportkosten erheblich in die Höhe treiben. Während öffentlich-private Partnerschaften Mittel für notwendige Straßeninfrastrukturverbesserungen bereitgestellt haben, hinkt die Projektdurchführung häufig hinter der Mittelfreigabe hinterher.[4]„Regionale Infrastruktur- und Kühlkettenkapazitätsanalyse: Fortschrittsbericht 2026 zu den West-Ost- und Nord-Süd-Korridoren,” Bundesamt für Logistik und Mobilität, mintrans.gov.ru

Wettbewerbslandschaft

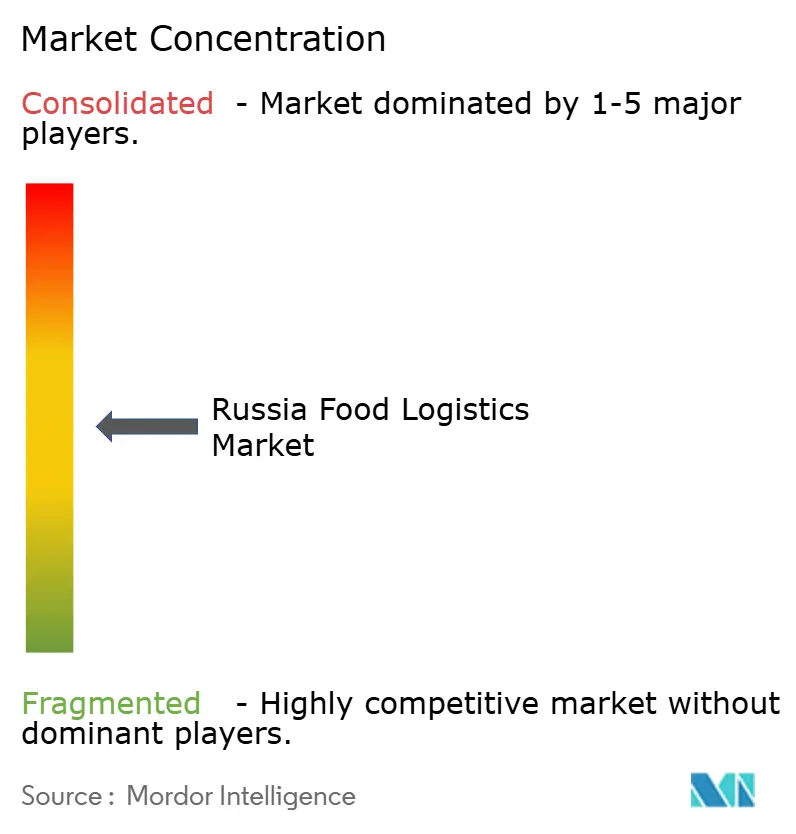

Der Wettbewerb im Russland Lebensmittellogistik Markt tendiert zu mittlerer Konzentration. Kleinere Frachtführer schieden unter dem Druck höherer Kraftstoffsteuern und Versicherungsselbstbehalte aus, während skalierbare Akteure Flotten durch den Kauf notleidender Vermögenswerte erweiterten. Die X5 Group, die mehr als 4.500 temperaturkontrollierte Lkw betreibt, integriert die Dark-Store-Nachfüllung vertikal, um Drittfrachtführer in strategischen Korridoren auszusperren. Die PEK Group führte ein automatisiertes Transportkontrollzentrum ein, das den Leerkilometerstand zweistellig reduziert und Kapazitäten für grenzüberschreitende Korridore nach Kasachstan und China freisetzt.

Technologie ist nun der wichtigste Differenzierungsfaktor. Betreiber setzen IoT-Sensorsysteme ein, um Echtzeit-Temperaturdaten an Versender zu übertragen, und gewinnen damit Rabatte auf Frachtschadenversicherungen und Premium-Verträge. Blockchain-Plattformen wie Rusagrofin verkürzen Forderungszyklen und ermöglichen es Logistikunternehmen, Exporteuren günstige Kredite zu gewähren und sich einen Anteil zu sichern. Investitionsrennen konzentrieren sich auf batteriebetriebene Elektro-Kühlfahrzeugflotten in Pilotregionen, wo Grünsteuerrabatte die hohen Anschaffungspreise ausgleichen; frühe Anwender gewinnen Kohlenstoffkennzeichnungsvorteile bei Lebensmittelketten, die Nachhaltigkeitskennzahlen veröffentlichen.

Die Konsolidierung wird voraussichtlich zunehmen, da inländische Banken subventionierte Kredite auf Betreiber mit dokumentierten ESG-Fahrplänen konzentrieren. Reine Spediteure ohne eigene Vermögenswerte schwenken auf spezialisierte Zoll- und Veterinärabfertigungsnischen um, während anlagenintensive Frachtführer Joint Ventures mit asiatischen Partnern anstreben, die garantierte Russland-Asien-Kühlcontainerplätze suchen. Private-Equity-Fonds haben Mehrtemperatur-Cross-Dock-Investitionen im Visier als Ausstieg zu größeren strategischen Käufern innerhalb von fünf Jahren.

Marktführer der Russland Lebensmittellogistik Branche

Alfert

LIGNA Transport Company

GFC Logistics

Transgroup LLC

Bystraya Logistika

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: CEVA schloss offiziell die 100%ige Übernahme der Fagioli Group ab. Diese umfangreiche Akquisition integriert über 450 Ingenieurmitarbeiter und spezialisierte Schwerlasthubgeräte und positioniert CEVA als End-to-End-Marktführer in der globalen Projektlogistik für Industrie- und EPC-Kunden (Engineering, Procurement and Construction).

- März 2026: Die KWE-Tochtergesellschaft Shanghai Kintetsu Logistics (SKL) eröffnete ein neu verlegtes, hochautomatisiertes Lager mit 34.242 m² im Freihandelsgebiet Shanghai Waigaoqiao. Die Anlage konzentriert sich auf fortschrittliche Robotik und setzt automatisierte Gabelstapler und shuttle-basierte automatische Lager- und Entnahmesysteme (ASRS) ein, um vom Lieferanten verwaltete Bestände (VMI) und Käuferkonsolidierung für multinationale Kunden zu verwalten.

- Dezember 2025: Jungheinrich AG schloss offiziell den Verkauf seiner russischen Tochtergesellschaft (Jungheinrich Lift Truck OOO) an einen lokalen Finanzinvestor ab. Dieser Schritt übertrug die lokale Mietflotte und rund 600 Mitarbeiter und beendete damit formal die Geschäftstätigkeit des Unternehmens auf dem russischen Markt.

- Dezember 2025: CEVA gewann gemeinsam mit KIKO Milano den Preis „Logistikbetreiber des Jahres” speziell in der Kategorie „Technologische Innovation”.

Berichtsumfang des Russland Lebensmittellogistik Marktes

| Transport | Straße |

| Schiene | |

| See und Binnenwasserstraße | |

| Luft | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienstleistungen (Schockgefrieren, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Gefroren (unter 0 °C) | |

| Keine Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und gefrorene Desserts (Milch, Eiscreme, Butter usw.) |

| Gartenbau (Frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstige (Aufstriche, Gewürze, Dressings, Spezial- und Functional-Food-Produkte usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See und Binnenwasserstraße | ||

| Luft | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienstleistungen (Schockgefrieren, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Gefroren (unter 0 °C) | ||

| Keine Kühlkette | ||

| Nach Endprodukt-Kategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und gefrorene Desserts (Milch, Eiscreme, Butter usw.) | ||

| Gartenbau (Frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstige (Aufstriche, Gewürze, Dressings, Spezial- und Functional-Food-Produkte usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Russland Lebensmittellogistik Markt?

Die Größe des Russland Lebensmittellogistik Marktes beträgt im Jahr 2026 USD 21,34 Milliarden und wird voraussichtlich bis 2031 USD 28,25 Milliarden erreichen.

Wie schnell wird der russische Lebensmittellogistik Sektor wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,77 % wachsen.

Welcher Dienstleistungstyp führt in der russischen Lebensmittellogistik?

Transportdienstleistungen hielten im Jahr 2025 einen Marktanteil von 48,42 %, obwohl Mehrwertdienstleistungen das am schnellsten wachsende Segment sind.

Warum ist Tiernahrung für russische Logistikdienstleister wichtig?

Tiernahrungsvolumina wachsen bis 2031 mit einer CAGR von 8,62 % und nutzen bestehende Kühlkettenanlagen, während sie höhere Margen als Rohstoffgrundnahrungsmittel bieten.

Welche Region verzeichnet das schnellste Wachstum in der Lebensmittellogistik?

Der Föderale Bezirk Ferner Osten verzeichnet das höchste Wachstum, angetrieben durch exportorientierte Agrar-Megacluster und ausgebaute Hafen-Schienen-Verbindungen.

Wie beeinflussen Grünsteuerrabatte Flottenentscheidungen?

Rabatte und Leasingvergünstigungen für batteriebetriebene Elektro-Kühlfahrzeuge in 12 Pilotregionen bewegen Frachtführer in Richtung emissionsfreier Fahrzeuge und senken die städtischen Lieferkosten.

Seite zuletzt aktualisiert am: