Marktgröße und Marktanteil der Lebensmittellogistik im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

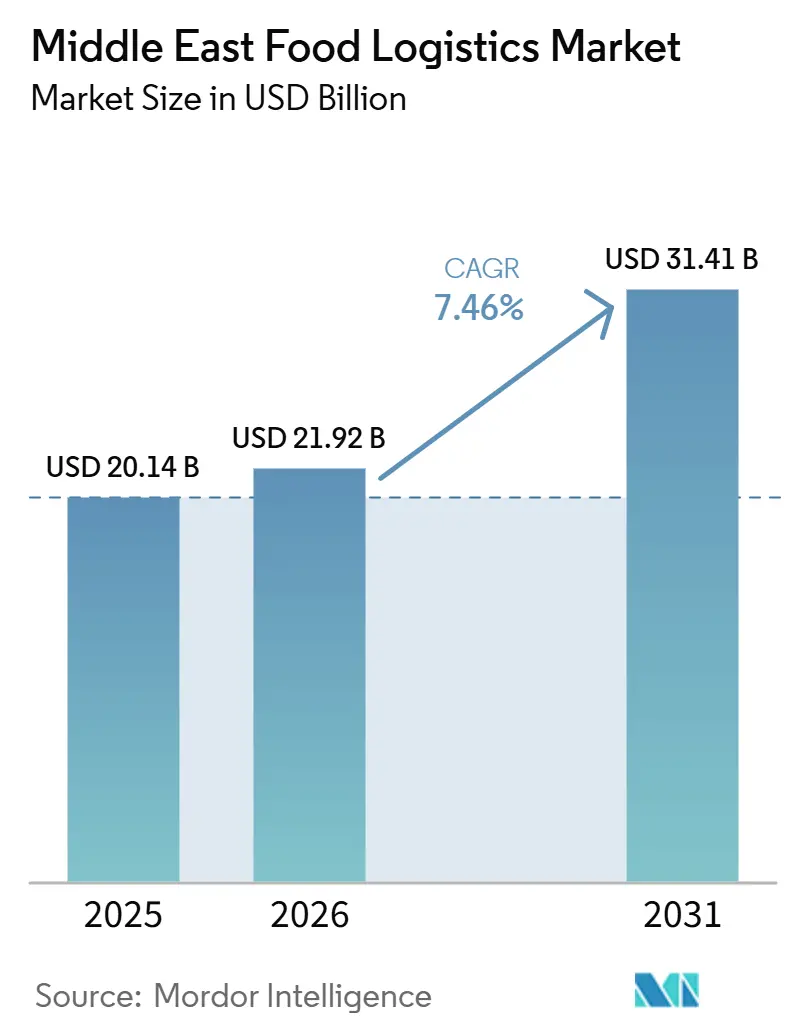

| Marktgröße im Basisjahr (2025) | 20.14 Milliarden US-Dollar |

| Marktgröße (2026) | 21.92 Milliarden US-Dollar |

| Marktgröße (2031) | 31.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lebensmittellogistik im Nahen Osten von Mordor Intelligence

Die Marktgröße der Lebensmittellogistik im Nahen Osten wird voraussichtlich von 20,14 Milliarden USD im Jahr 2025 und 21,92 Milliarden USD im Jahr 2026 auf 31,41 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,46 % zwischen 2026 und 2031 entspricht.

Zunehmende staatlich geförderte Mandate zur Ernährungssicherheit wandeln strategische Bevorratungsambitionen in den Bau von Lagerkapazitäten mit Sachwertcharakter um, während die GCC-weite Digitalisierung des Zollwesens überkommene Grenzreibungsverluste abbaut, die einst den Handel mit verderblichen Waren verlangsamten. Gleichzeitig gestalten Megaprojekte im Bereich Halal-Tourismus und ausländische Direktinvestitionen in die Landwirtschaft unter kontrollierten Bedingungen die Nachfrage um und zwingen Anbieter dazu, inländische Erntemengen mit internationaler Beschaffung zu verbinden. Die Technologieeinführung – von der Blockchain-gestützten Vorabzollabfertigung bis hin zu solarbetriebenen ländlichen Mikro-Kühlräumen – senkt weiterhin die Verderbraten und erweitert die bedienbaren Einzugsgebiete, was die wirtschaftliche Logik für integrierte End-to-End-Lösungen stärkt. Auf der negativen Seite dämpfen hohe städtische Grundstückspreise, fragmentierte Lebensmittelsicherheitsvorschriften und Kosten für die Umstellung von Kältemitteln die Expansion, indem sie die Kapitalbelastung der Betreiber erhöhen.

Wichtigste Erkenntnisse des Berichts

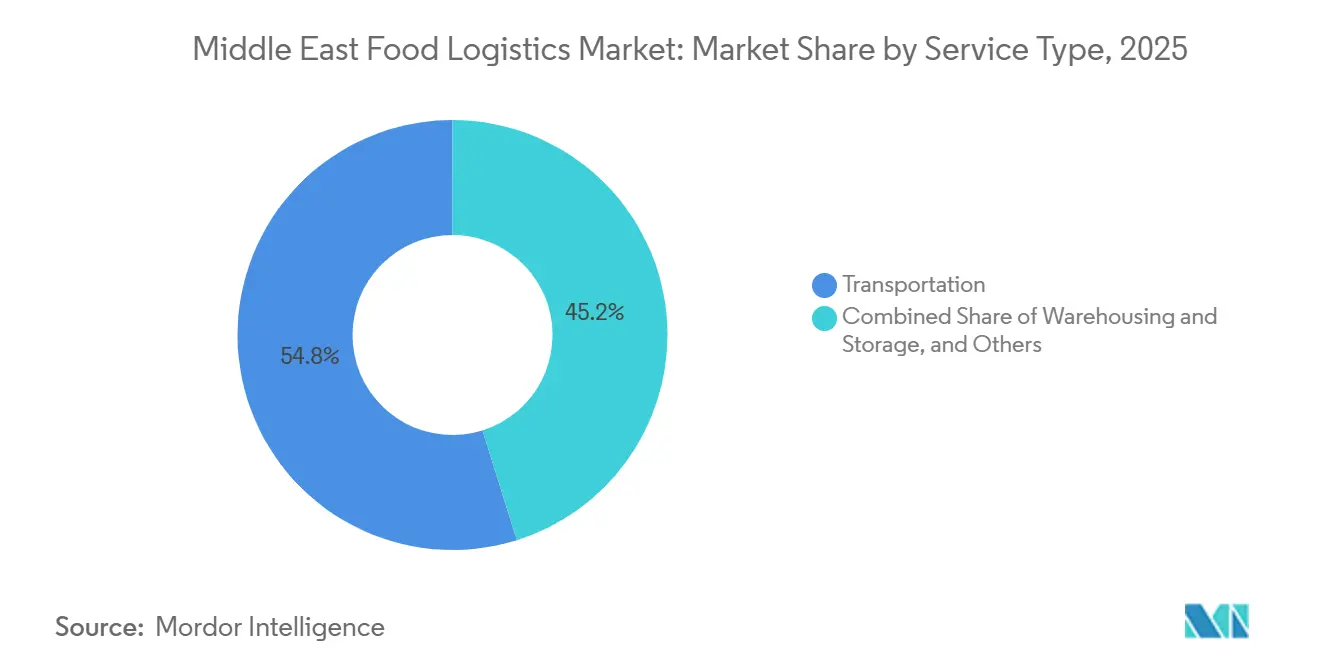

- Nach Dienstleistungsart führten Transportdienstleistungen mit einem Anteil von 54,84 % am Markt für Lebensmittellogistik im Nahen Osten im Jahr 2025; Mehrwertdienste werden voraussichtlich bis 2031 mit einer CAGR von 10,03 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsarten.

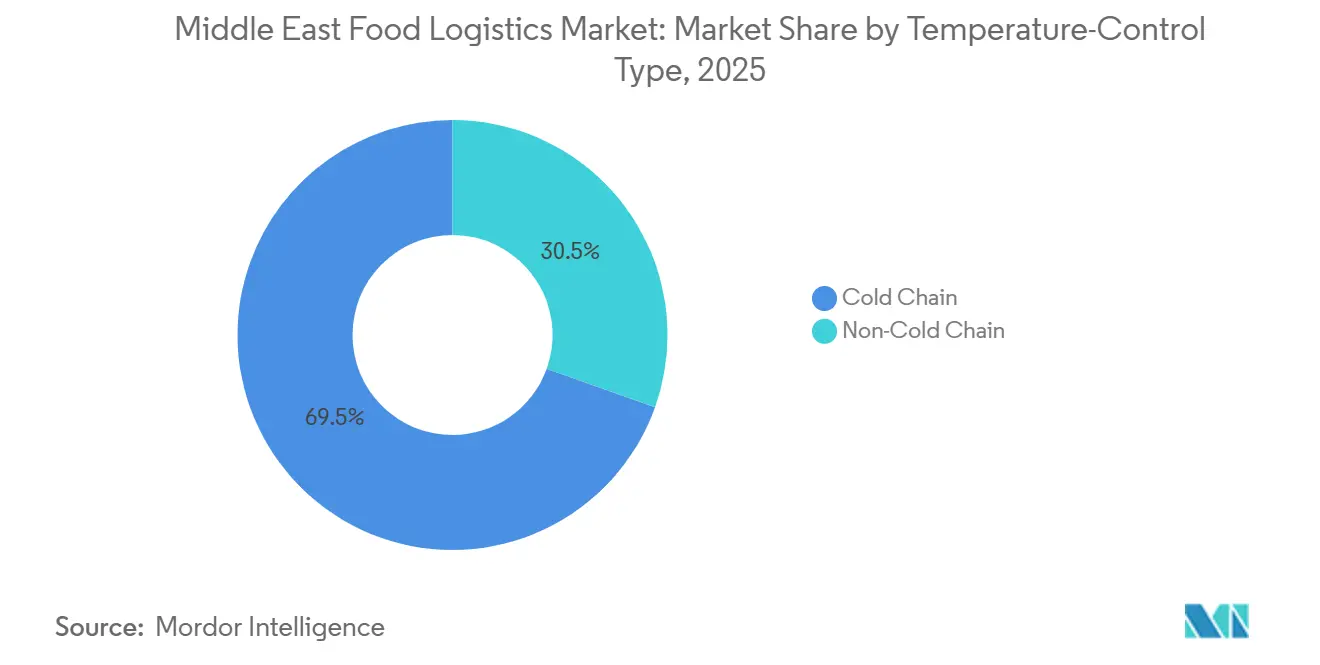

- Nach Temperaturkontrolle entfielen Kühlkettenoperationen auf einen Anteil von 69,54 % an der Marktgröße der Lebensmittellogistik im Nahen Osten im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,89 % wachsen.

- Nach Endproduktkategorie entfielen Milchprodukte und Tiefkühldessertes auf einen Anteil von 29,02 % an der Marktgröße der Lebensmittellogistik im Nahen Osten im Jahr 2025, und Tiernahrung wird voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen.

- Nach Land entfiel auf Saudi-Arabien ein Anteil von 32,40 % an der Marktgröße der Lebensmittellogistik im Nahen Osten im Jahr 2025, während die Vereinigten Arabischen Emirate voraussichtlich die höchste CAGR auf Länderebene von 9,42 % zwischen 2026 und 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Lebensmittellogistik im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Programme zur Bevorratung der Ernährungssicherheit erweitern die regionale Lagerkapazität | +1.9% | GCC-weit, konzentriert in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| GCC-weite Zolldigitalisierung und einheitliche Zolltarifpläne beschleunigen grenzüberschreitende Warenströme bei verderblichen Gütern | +1.6% | Regional, stärkste Auswirkung auf innerhalb des GCC verlaufende Handelskorridore | Mittelfristig (2-4 Jahre) |

| Anstieg des Halal-Tourismus und von Gastgewerbeprojekten mit Nachfrage nach hochwertiger Lebensmittelservice-Logistik | +1.3% | VAE, Saudi-Arabien, Katar, mit Ausstrahlungseffekten auf Oman | Mittelfristig (2-4 Jahre) |

| Durch ausländische Direktinvestitionen geförderte Mega-Agrarcluster erfordern durchgängige Kühlketten | +1.2% | Saudi-Arabien, Wüstengebiete der VAE und Küstenaquakulturzonen | Langfristig (≥ 4 Jahre) |

| Einführung solarbetriebener Mikro-Kühlräume zur Integration ländlicher Erzeuger in moderne Lieferketten | +0.8% | Ländliche Hinterländer im gesamten GCC, Pilotphase in Ägypten | Langfristig (≥ 4 Jahre) |

| Smart-City-Pilotprojekte mit dem Einsatz autonomer temperaturgesteuerter Lieferfahrzeuge für die letzte Meile | +0.7% | NEOM, Masdar City, Innovationszonen in Dubai South | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur Bevorratung der Ernährungssicherheit erweitern die regionale Lagerkapazität

Regierungen übersetzen die Rhetorik zur Ernährungssicherheit in den Bau von Mehrtemperatur-Lagern, wie die Anforderungen Saudi-Arabiens an Getreidevorräte, die einem 12-monatigen Verbrauchsäquivalent entsprechen, und das Ziel der VAE, eine 85-prozentige Selbstversorgung zu erreichen, verdeutlichen. Langfristige Abnahmeverträge garantieren annuitätsähnliche Einnahmen für Betreiber, verpflichten diese jedoch zu ausgefeilten Bestandsrotationssystemen, um Veralterung zu begrenzen. Bevorratungsanlagen integrieren zunehmend Echtzeit-IoT-Überwachung, um die Sichtbarkeit der Frische der Reserven zu gewährleisten und Abfall zu reduzieren. Die Programme beschleunigen die Professionalisierung des Marktes für Lebensmittellogistik im Nahen Osten und verdrängen kleinere Marktteilnehmer, die die staatlichen Prüfschwellen nicht erfüllen können. Langfristig wird erwartet, dass überschüssige Kapazitäten des öffentlichen Sektors in die kommerzielle Vermietung übergehen und den Wettbewerbsdruck auf die Preise weiter erhöhen.

GCC-Zolldigitalisierung und einheitliche Zolltarifpläne beschleunigen grenzüberschreitende Warenströme bei verderblichen Gütern

Das gemeinsame GCC-Zollrecht und Blockchain-gestützte Abfertigungsplattformen verkürzen die Grenzverweildauer nun von Tagen auf Stunden, was das Verderb-Risiko und die Frachtkosten pro Kilogramm erheblich senkt. Einheitliche elektronische Pflanzenschutz- und Halal-Zertifikate standardisieren den Papierkram und ermöglichen es Drittlogistikanbietern, Lieferfenster zu garantieren und gleichzeitig Bestände über Mehrländer-Hubs zu bündeln. Die erhöhte Geschwindigkeit positioniert den Markt für Lebensmittellogistik im Nahen Osten als nahtlosen Megakorridor, der mit reifen Handelsrouten in Europa und Nordamerika konkurriert. Das System fördert zudem multimodale Lösungen – der Lkw-Transport von Jebel Ali nach Riad oder Maskat konkurriert nun direkt mit Kurzstreckenseetransporten sowohl in Bezug auf Geschwindigkeit als auch auf Kosten. Betreiber sehen sich jedoch mit anfänglichen Integrationskosten konfrontiert, um veraltete TMS-Plattformen mit neuen staatlichen APIs zu verbinden[1]Golfkooperationsrat, "Gemeinsames GCC-Zollrecht," gcc-sg.org.

Halal-Tourismus und Gastgewerbeprojekte mit Nachfrage nach hochwertiger Lebensmittelservice-Logistik

Megaprojekte wie die Rotes-Meer-Resorts und die Expo City in Dubai South erfordern präzise, halal-zertifizierte Just-in-time-Lieferungen hochwertiger Zutaten an abgelegene oder stark regulierte Veranstaltungsorte. Diese Kunden fördern die Einführung von Werkzeugen zur vorausschauenden Bestellung und von Mikro-Fulfillment-Centern, die in der Lage sind, Spezifikationen nach Kochvorgaben zu erfüllen. Premium-Gastgewerbekunden zahlen Serviceaufschläge von 20-30 %, was die Margen für Anbieter erweitert, die Fahrzeuge mit zwei Temperaturbereichen und Lieferfenster nach Mitternacht vorhalten. Ihre strengen Rückverfolgbarkeitsanforderungen wirken sich auf die vorgelagerten Stufen aus, beeinflussen die Lieferantenauswahl und treiben eine breitere Compliance-Verbesserung im gesamten Markt für Lebensmittellogistik im Nahen Osten voran. Die Abhängigkeit von der Saisonalität der Tourismusvolumina erfordert jedoch kapazitätsflexible Verträge, um die Anlagenauslastung in Nebensaisonmonaten zu erhalten.

Durch ausländische Direktinvestitionen geförderte Mega-Agrarcluster erfordern durchgängige Kühlketten

Wüstenmolkereien, vertikale Farmen und Aquakulturparks, die von asiatischen und europäischen Investoren finanziert werden, erzeugen Farm-to-Fork-Transportanforderungen, die in der Region bisher nicht vorhanden waren. Frische Milch, Blattgemüse und Fisch werden nun zunächst im Inland transportiert, bevor sie re-exportiert werden, was Rückwärtslogistikschleifen für Futtermittel, Substrate und Verpackungsmaterialien hinzufügt. Diese Cluster beschleunigen die Dezentralisierung und zwingen den Markt für Lebensmittellogistik im Nahen Osten, ländliche Sammelrouten über bestehende importzentrierte Netzwerke zu legen. Betreiber, die synchronisierte ein- und ausgehende Warenströme beherrschen, erzielen Effizienzgewinne, tragen jedoch die Kapitalkosten für spezialisierte Milchtankwagen oder Lebendfishtransporter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung städtischer Kühllager durch hohe Grundstückspreise und Kapitalintensität gehemmt | -1.2% | Städtische Ballungsräume: Dubai, Riad, Doha | Mittelfristig (2-4 Jahre) |

| Fragmentierte nationale Lebensmittelsicherheitsvorschriften erhöhen die Compliance-Kosten für mehrere Länder | -0.9% | Grenzüberschreitende Betreiber, die mehrere GCC-Staaten sowie Ägypten bedienen | Mittelfristig (2-4 Jahre) |

| Bevorstehende Abschaffung von Kältemitteln mit hohem Treibhauspotenzial schränkt die Verfügbarkeit von CO₂-tauglichen Nachrüstungen für Kühlfahrzeuge ein | -0.7% | Flottenoperatoren in der gesamten Region, besonders akut für Betreiber von Altgeräten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyberangriffe auf IoT-vernetzte Lager stören Temperaturüberwachungssysteme | -0.5% | Technologisch fortgeschrittene Einrichtungen in den VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung städtischer Kühllager durch hohe Grundstückspreise und Kapitalintensität gehemmt

Industriegrundstücke in der Nähe von Jebel Ali oder dem King-Khalid-Flughafen sind 30-50 % teurer als Alternativen ohne Temperaturkontrolle, was zu Amortisationszeiten führt, die sieben Jahre überschreiten – eine Hürde für kleinere Unternehmen. Die Bereitschaft zur Fremdfinanzierung nimmt weiter ab, da energieeffiziente Systeme mit natürlichen Kältemitteln die Anfangsinvestitionen erhöhen, während die Einsparungen erst im Laufe der Zeit realisiert werden. Entwickler experimentieren mit mehrstöckigen Lagern und automatisierten Palettenförderanlagen, aber strukturelle Nachrüstungen erhöhen die technische Komplexität und die Versicherungsprämien. Infolgedessen treten Kapazitätsengpässe während der Ramadan- und Hadsch-Spitzenzeiten auf, was zu Spotpreisanstiegen führt, die sich im gesamten Markt für Lebensmittellogistik im Nahen Osten auswirken. Die Konsolidierung schreitet voran, da gut kapitalisierte institutionelle Investoren notleidende Vermögenswerte mit Abschlägen erwerben.

Fragmentierte nationale Lebensmittelsicherheitsvorschriften erhöhen die Compliance-Kosten für mehrere Länder

Separate Prüfregime der SFDA, der Lebensmittelsicherheitsbehörde der VAE und der Lebensmittelbehörde Kuwaits verpflichten Logistikunternehmen, mehrere HACCP-Handbücher zu pflegen, Temperaturnachweise zu duplizieren und redundante Inspektionen zu durchlaufen. Das Fehlen gegenseitiger Anerkennung für Halal-Zertifizierer vervielfacht den Dokumentationsaufwand und verlängert die Produkthaltezeiten. Compliance-Ausgaben können 120–150 Basispunkte des EBITDA für grenzüberschreitende Betreiber aufzehren – eine erhebliche Belastung in einem margenschwachen Sektor. Startups begrenzen das Risiko, indem sie ihren Service auf ein Land beschränken, was jedoch die Skalierung einschränkt. Bis Behörden die Harmonisierung vorantreiben, dämpft dieses Hemmnis weiterhin das Wachstum des Marktes für Lebensmittellogistik im Nahen Osten, obwohl digitale Lösungen einige Papierkraftreibungen abmildern[2]Dubai Customs, "Blockchain-Handelsplattform," dubaicustoms.gov.ae .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste erschließen Premium-Wachstum

Der Transport hielt im Jahr 2025 einen Anteil von 54,84 % am Markt für Lebensmittellogistik im Nahen Osten, gestützt durch Straßen- und Kurzstreckenseekorridore, die Importdrehkreuze mit Verbrauchszentren verbinden. Mehrwertdienste sind jedoch auf dem Weg zu einem beeindruckenden CAGR von 10,03 %, was den Schwenk der Verlader von reinem Transport hin zu gebündelten Angeboten widerspiegelt, die Schockgefrieren, Etikettierung und Zolldokumentation integrieren. Da FMCG-Kunden eine SKU-Proliferation und Kanalvielfalt anstreben, schätzen sie Drittlogistikanbieter, die in der Lage sind, Produktionsläufe mit E-Commerce-Flash-Sales zu synchronisieren und die Auftrags-zu-Lieferzyklen auf unter 24 Stunden zu verkürzen.

Die Margen im standardisierten Fernverkehr werden durch Kraftstoffeffizienzgewinne und telematikgesteuerte Routenoptimierung weiter gedrückt, was etablierte Anbieter zu Nebeneinnahmequellen drängt. Anbieter, die fortschrittliche Lagerverwaltungssysteme mit prädiktiver Analytik verbinden, monetarisieren nun das Management der Haltbarkeit und die Retourenabwicklung. Infolgedessen wird die dem Markt für Lebensmittellogistik im Nahen Osten zuzurechnende Marktgröße für Mehrwertfunktionen bis 2031 voraussichtlich ihre Basis von 2025 verdoppeln und damit Wettbewerbsvorteile für technologieaffine Betreiber festigen.

Nach Temperaturkontrolltyp: Kühlkette festigt Marktführerschaft

Kühlkettenaktivitäten machten 69,54 % des Marktanteils der Lebensmittellogistik im Nahen Osten aus und expandieren mit einer CAGR von 8,89 %, da die regulatorische Konvergenz rund um HACCP und Halal-Rückverfolgbarkeit die Serviceanforderungen verschärft. Gefriersegmente – Fleisch, Meeresfrüchte und Speiseeis – dominieren die Nachfrage nach Kubikmetern, doch gekühlte Produkte und Milchprodukte verzeichnen aufgrund des Verbraucherwandels hin zu frischen Convenience-Lebensmitteln einen schnelleren Anstieg.

Energieeffiziente Anlagen mit natürlichen Kältemitteln senken die Betriebskosten um bis zu 20 % und gleichen die Volatilität der Stromtarife aus, doch der Kapitalbedarf verlangsamt die Einführung bei kleinen und mittleren Unternehmen. Umgebungsgesteuerte Nischen für Süßwaren und Nahrungsergänzungsmittel entstehen und erweitern das Lösungsportfolio, das Anbieter beherrschen müssen. Da Compliance- und Qualitätsstandards steigen, droht Nicht-Kühlketten-Dienstleistern letztendlich die Obsoleszenz, was die Einnahmen weiter im Kühlkettensegment des Marktes für Lebensmittellogistik im Nahen Osten konzentriert.

Nach Endproduktkategorie: Tiernahrungslogistik beschleunigt sich inmitten von Premiumisierung

Milchprodukte und Tiefkühldessertes entfielen auf 29,02 % des Marktanteils der Lebensmittellogistik im Nahen Osten, begünstigt durch fest verwurzelte Ernährungsgewohnheiten und die Verbreitung von gehobenen Gelaterien in Touristenvierteln. Doch Tiernahrung, historisch eine Nische, führt nun mit einer CAGR von 10,31 %, da jüngere Kleinfamilien Haustiere vermenschlichen und gekühlte Frischdiäten gegenüber Trockennahrung bevorzugen.

Proteinkategorien wie Fleisch, Meeresfrüchte und Geflügel bleiben widerstandsfähig, gestützt durch Bevölkerungswachstum und Halal-Zertifizierung, die Importe durch geprüfte Kühlkettenkorridore lenkt. Die Logistik im Gartenbaubereich wird mit dem Aufkommen vertikaler Farmen komplexer und erfordert hochfrequente Mikrosendungen. Pflanzenbasierte Alternativen und zelluläre Landwirtschaft entwickeln sich schrittweise von der Pilot- zur begrenzten kommerziellen Skala und inaugurieren gnotobiotische Transportprotokolle, die nur eine Handvoll Drittlogistikanbieter im Markt für Lebensmittellogistik im Nahen Osten liefern können[3]Gemeinde Dubai, "Lebensmittelsicherheitsrichtlinien," dm.gov.ae .

Geografische Analyse

Saudi-Arabien behielt im Jahr 2025 einen Anteil von 32,40 % der regionalen Ausgaben aufgrund der Lagerziele der Vision 2030, eines 12-monatigen Getreide-Puffers und seiner Landbrücke, die Fracht nach Jordanien und Ägypten leitet. NADECs Wüstenmolkereien unterstreichen die logistische Komplexität: Rohmilch wird über 1.000 km lange Routen unter unwirtlichen Umgebungstemperaturen transportiert, während eine Kerntemperatur von 4 °C aufrechterhalten wird – eine Leistung, die durch hochwertige Tankisolierung und Live-Telemetrie ermöglicht wird. Bevorstehende automatisierte Hafeneinrichtungen in NEOM stärken die zentrale Rolle des Königreichs weiter.

Die Vereinigten Arabischen Emirate verzeichnen die schnellste Expansion mit einer CAGR von 9,42 % bis 2031. Der Durchsatz des Hafens Jebel Ali von 15 Millionen TEU, Blockchain-Zollabfertigung und eine Pipeline für Lebensmittelsicherheitsinfrastruktur im Wert von 945 Millionen AED (257 Millionen USD) festigen gemeinsam den Drehkreuzstatus. Der Agrar-Tech-Cluster Abu Dhabis schafft Rückwärtslogistikströme für Substrate und abgeschiedenes CO₂, während das Gastgewerbe-Ökosystem Dubais hyper-reaktionsfähige Netzwerke für die letzte Meile erzwingt, die das Basisserviceniveau im gesamten Markt für Lebensmittellogistik im Nahen Osten anheben[4]Emirates Development Bank, "Finanzierung der Ernährungssicherheit," edb.gov.ae.

Katar, Kuwait, Oman und Bahrain fungieren als Wachstumssatelliten. Katar nutzt die Einrichtungen nach der Fußballweltmeisterschaft für ereignisgesteuerte Spitzen; Kuwait passt Servicegebühren an, um die Digitalisierung voranzutreiben; Omans Meeresfrüchteexporte nutzen neue Kühlfrachtrouten nach Asien; Bahrain setzt finanzierungsgestützte Kühllagerlösungen für Nischen-Pharmazeutika und Gourmet-Importe ein. Ägypten, obwohl außerhalb des GCC, verankert Gemüseexporte aus dem Roten Meer in Richtung Golfverbraucher und verknüpft das breitere regionale Geflecht.

Wettbewerbslandschaft

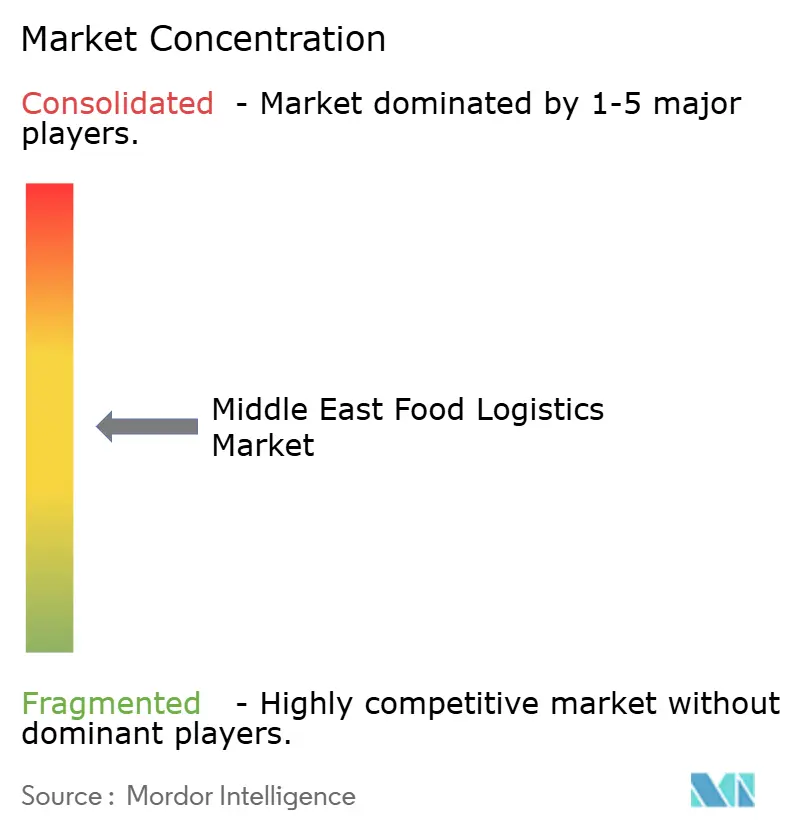

Die Wettbewerbsintensität ist moderat, wobei globale Integratoren wie DHL und CEVA mit regionalen Spezialisten wie Bahri Logistics und NAQEL Express konkurrieren. Anlagenintensive Großunternehmen betreiben automatisierte Mega-Hubs in der Nähe von Hafengatways, erzielen Skaleneffekte und gewinnen multinationale FMCG-Unternehmen, die Einzel-Rechnungslösungen suchen. Umgekehrt nutzen anlagenleichte Orchestratoren Cloud-Plattformen, um Drittanbieterkapazitäten zu bündeln und Verladern Elastizität während Ramadan- oder Tourismusspitzen zu gewähren.

Technologie definiert nun die Führungsposition im Markt für Lebensmittellogistik im Nahen Osten. Maschinelles Lernen bei der Routenplanung reduziert Leerfahrtenkilometer; IoT-Paletten liefern Rückverfolgbarkeit auf Artikelebene; und Blockchain-Ledger erfüllen die Anforderungen von Halal-Prüfern. Frühe Anwender genießen einen Margenvorsprung von 2-3 Prozentpunkten gegenüber Nachzüglern. Risikokapital unterstützt Startups, die SaaS-TMS und robotergestützte Mikro-Fulfillment-Lösungen anbieten, und setzt etablierte Anbieter unter Druck, ihre digitalen Fahrpläne zu beschleunigen.

Regulatorische Dynamiken begünstigen gut kapitalisierte Akteure. Die schrittweise Abschaffung von Kältemitteln mit hohem Treibhauspotenzial erhöht das Nachrüstungskapital, das kleine Flotten kaum aufbringen können, was Fusionen und Übernahmen beschleunigt. Lebensmittelsicherheitsbehörden erhöhen die Prüfhäufigkeit und heben damit die Markteintrittsbarriere effektiv an. Der daraus resultierende Marktbereinigungsprozess wird voraussichtlich den kombinierten Anteil der fünf größten Unternehmen bis 2031 auf nahezu 45 % anheben und den Markt für Lebensmittellogistik im Nahen Osten subtil in Richtung oligopolistischer Merkmale verschieben.

Marktführer der Lebensmittellogistik im Nahen Osten

CMA CGM

ADQ

DSV

Al-Futtaim Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CEVA Logistics eröffnete ein neues 23.000 m² großes Multi-User-E-Commerce-Lager in der Dubai South Free Zone (VAE), um die Vertragslogistik zu stärken und die regionale Fulfillment-Nachfrage zu unterstützen.

- Dezember 2025: DHL Supply Chain eröffnete ein hochmodernes Innovationszentrum und kündigte eine Investition von 120 Millionen EUR (140,6 Millionen USD) in ein 55.000 m² großes Multi-User-Lager in Dubai South, VAE, an, um die Logistikkapazitäten im Nahen Osten zu stärken und als Gateway zwischen Ost und West zu dienen.

- Juli 2025: ADQ schloss die Übernahme von 63 % der Aramex-Anteile ab und vertiefte damit die strategische Unterstützung und eröffnete Wachstumschancen (einschließlich Logistik und regionaler Skalenvorteile).

- Juni 2025: DHL Group kündigte an, bis 2030 über 500 Millionen EUR (577 Millionen USD) im Nahen Osten zu investieren und dabei Infrastruktur, Netzwerke und Dienstleistungen im gesamten Golf auszubauen (einschließlich Express, Fracht, Lagerung).

Berichtsumfang des Marktes für Lebensmittellogistik im Nahen Osten

| Transport | Straße |

| Schiene | |

| See- und Binnenwasserstraße | |

| Luft | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste (Schockgefrieren, Etikettierung, Bestandsmanagement usw.) |

| Kühlkette | Umgebungstemperatur (15-25 °C) |

| Gekühlt (2-8 °C) | |

| Gefroren (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldessertes (Milch, Speiseeis, Butter usw.) |

| Gartenbau (frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Ägypten |

| Übriger Naher Osten |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See- und Binnenwasserstraße | ||

| Luft | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste (Schockgefrieren, Etikettierung, Bestandsmanagement usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15-25 °C) |

| Gekühlt (2-8 °C) | ||

| Gefroren (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldessertes (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Ägypten | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Lebensmittellogistik im Nahen Osten im Jahr 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 31,41 Milliarden USD auf einem CAGR-Kurs von 7,46 % erreichen.

Welche Dienstleistungsart wird am schnellsten wachsen und warum?

Mehrwertdienste wachsen mit einer CAGR von 10,03 %, da Verlader zunehmend gebündelte Lösungen wie Schockgefrieren, Etikettierung und Zolldokumentation bevorzugen.

Wie groß ist das Kühlkettensegment und was treibt sein Wachstum an?

Kühlkettenaktivitäten halten bereits einen Anteil von 69,54 % und wachsen mit einer CAGR von 8,89 %, unterstützt durch strengere HACCP-Compliance, Halal-Rückverfolgbarkeitsvorschriften und steigende Nachfrage nach frischen Lebensmitteln.

Welches Land weist die stärksten Wachstumsaussichten auf?

Die Vereinigten Arabischen Emirate führen mit einer CAGR von 9,42 %, angetrieben durch die Drehkreuzfunktion von Jebel Ali, Blockchain-gestützte Zollabfertigung und emiratische Agrar-Tech-Investitionen.

Welche Hindernisse verlangsamen den Bau neuer städtischer Kühllager?

Hohe Grundstückspreise in Städten wie Dubai und Riad sowie die Kapitalintensität von isolierten, kältemittelkonformen Gebäuden verlängern die Amortisationszeiten und schrecken kleinere Marktteilnehmer ab.

Wie wirkt sich die schrittweise Abschaffung von Kältemitteln auf Logistikbetreiber aus?

Preisanstiege bei HFKW und der Bedarf an kostspieligen CO₂-tauglichen Nachrüstungen erhöhen die Budgets für den Flottenersatz und erfordern Techniker, die in Systemen mit natürlichen Kältemitteln ausgebildet sind.

Seite zuletzt aktualisiert am: