Größe und Marktanteil des deutschen Lebensmittellogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 35.97 Milliarden US-Dollar |

| Marktgröße (2026) | 37.71 Milliarden US-Dollar |

| Marktgröße (2031) | 47.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Lebensmittellogistikmarkts von Mordor Intelligence

Die Größe des deutschen Lebensmittellogistikmarkts wurde im Jahr 2025 auf 35,97 Milliarden USD geschätzt und soll von 37,71 Milliarden USD im Jahr 2026 auf 47,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031).

Die Expansion im Online-Lebensmittelhandel und die anhaltende Dominanz des Discountkanals treiben die Kühlkettenvolumina weiter an, während Mehrwertdienste in temperaturkontrollierten Einrichtungen an Bedeutung gewinnen, da Einzelhändler den Arbeitsaufwand im Geschäft reduzieren und Flexibilität für Eigenmarkenproduktionen anstreben. Kapazitätsengpässe durch Fahrermangel und höhere Energiekosten dämpfen das Wachstum, obwohl Mautbefreiungen für emissionsfreie Lkw und digitalisierte Qualitätssysteme langfristige Investitionen in Fuhrpark und Infrastruktur begünstigen. Compliance-Kosten im Zusammenhang mit HACCP und IFS Logistics Version 3 konzentrieren den Marktanteil bei größeren, gut kapitalisierten Betreibern, die eine 24/7-Temperaturüberwachung und Prüfungsbereitschaft unterstützen können, da die Beschaffungsstandards strenger werden. Das Lieferkettensorgfaltspflichtengesetz und die Corporate Sustainability Reporting Directive standardisieren die Anforderungen an die Sorgfaltspflicht im Bereich Menschenrechte und Scope-3-Emissionen weiter, was die datengestützte Zusammenarbeit zwischen Verladern und Spediteuren im deutschen Lebensmittellogistikmarkt stärkt.

Wichtigste Erkenntnisse des Berichts

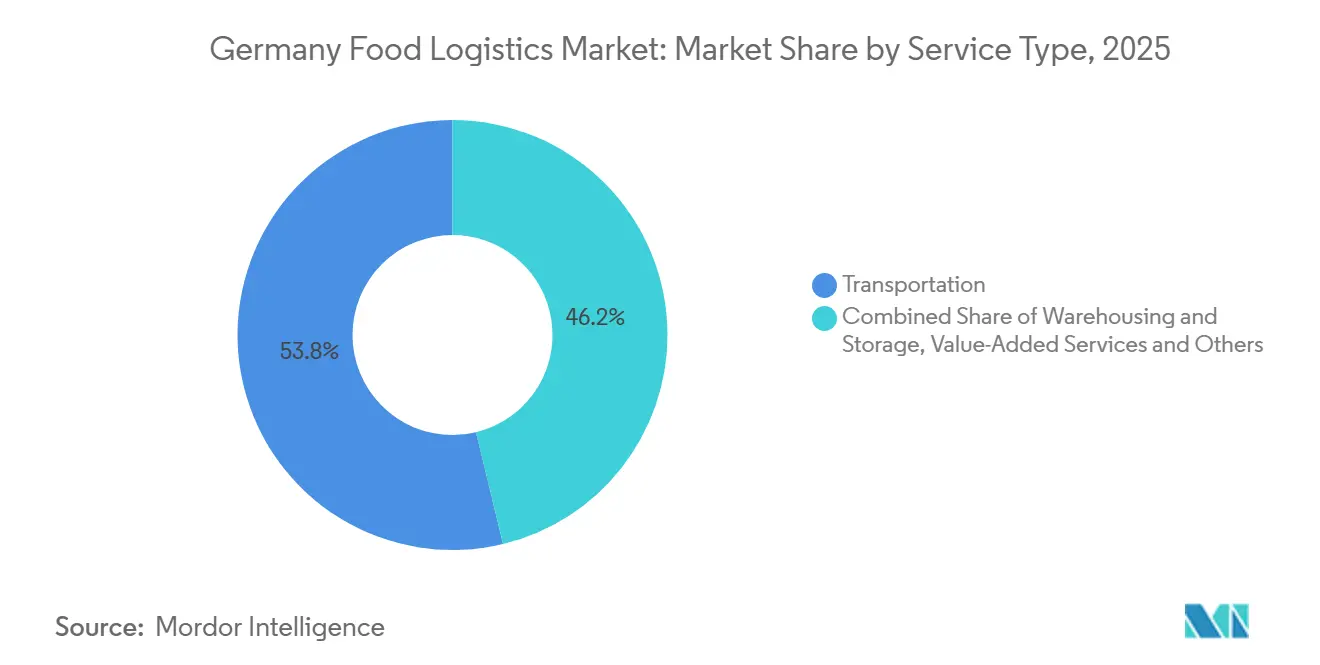

- Nach Dienstleistungen führte der Transport mit einem Anteil von 53,78 % am deutschen Lebensmittellogistikmarkt im Jahr 2025, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen werden.

- Nach Temperaturkontrolltyp entfiel die Kühlkette im Jahr 2025 auf 78,67 % der Größe des deutschen Lebensmittellogistikmarkts und soll bis 2031 mit einer CAGR von 6,21 % wachsen.

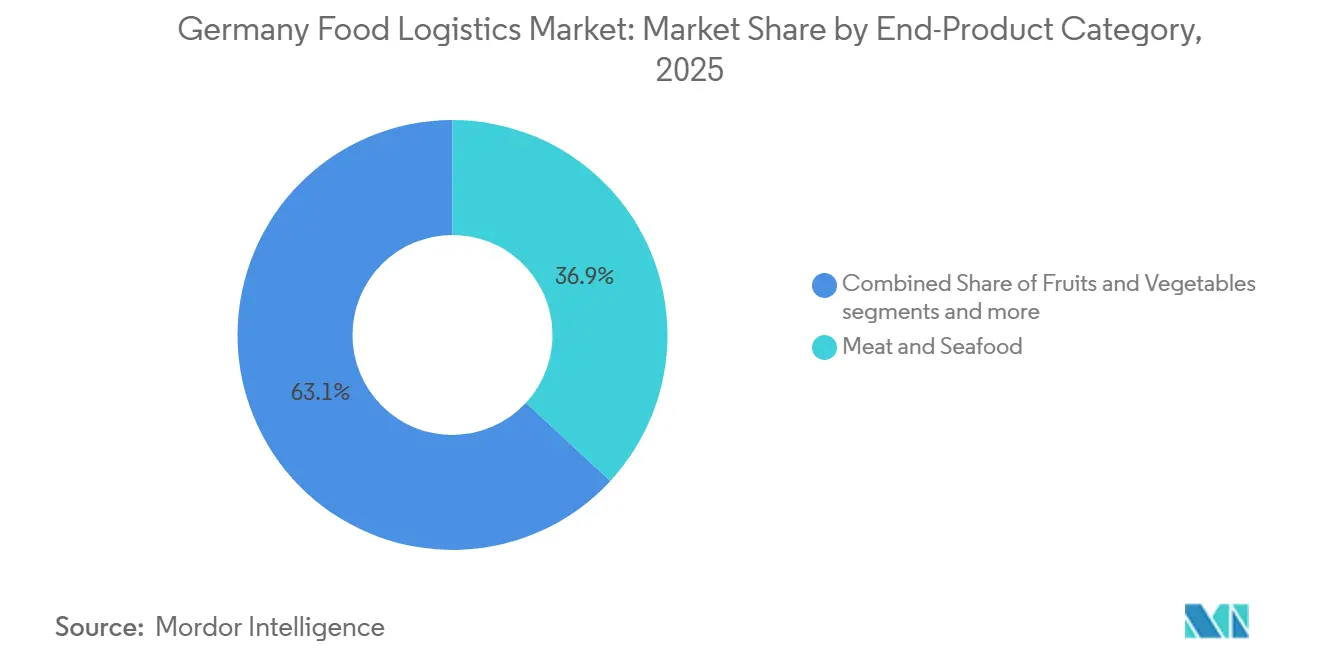

- Nach Endprodukt hielt Fleisch und Meeresfrüchte im Jahr 2025 einen Umsatzanteil von 36,87 %, während Milchprodukte und Tiefkühldesserts mit einer prognostizierten CAGR von 6,74 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Lebensmittellogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion im Online-Lebensmittelhandel und bei der Lebensmittellieferung | +1.2% | National, mit frühen Gewinnen in Berlin, München, Hamburg und den Metropolregionen Rhein-Ruhr | Mittelfristig (2–4 Jahre) |

| Dominanz der Discounthändler | +0.9% | National, am stärksten in ehemals industriellen Regionen mit hoher Preissensibilität | Langfristig (≥ 4 Jahre) |

| Modernisierung der Kühlketteninfrastruktur | +0.8% | Nationales Kerngebiet, Ausstrahlungseffekte auf grenzüberschreitende EU-Korridore über die Rhein-Donau-Achse | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Grüne-Logistik-Mandate | +0.7% | EU-weit, mit bundesweiter Durchsetzung in Deutschland und städtischen Niedrigemissionszonen in mehreren Städten | Langfristig (≥ 4 Jahre) |

| Position als zentraleuropäischer Verteilungsknotenpunkt | +0.6% | Transeuropäisch, nutzt die Autobahnen A2, A3, A5 und zentrale intermodale Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Wachstum bei Convenience-Lebensmitteln und Fertiggerichten | +0.4% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion im Online-Lebensmittelhandel und bei der Lebensmittellieferung

Der Lebensmittel-E-Commerce erreichte im Jahr 2025 einen geschätzten Anteil von 4,3 % am deutschen Lebensmitteleinzelhandelsumsatz, was eine höhere Auslastung der Kühlkette und häufigere, kleinere Lieferungen an städtische Knotenpunkte aufrechterhalten hat. Einzelhändler bevorzugen hybride Erfüllungsmodelle, die filialbasierte Kommissionierung und zentralisierte Mikro-Hubs kombinieren, was die Umschlagshäufigkeit der Anlagen verbessert und den Verderb in zeitkritischen Kategorien reduziert. Routenbasierte Heimliefermodelle stützen sich auf vorhersehbare Bestelldichten und Mindestwarenkorbrichtlinien zum Schutz der Stückkosten, was die Nutzung geplanter Zeitfenster und dynamischer Preisgestaltung fördert. Der Wechsel zu geplanten Wocheneinkäufen unterstützt eine höhere Fahrzeugauslastung und gleichmäßigere Kühlkettenflüsse in Städten mit dichten Einzugsgebieten. Diese Dynamiken stärken einen Mehrtemperatur-Fußabdruck innerhalb metropolitaner Verteilungsnetze, was die Nachfrage nach integrierter Kühl- und Tiefkühlkapazität im deutschen Lebensmittellogistikmarkt stärkt.[1] Ausländischer Agrardienst, "Jahresbericht Einzelhandelslebensmittel," US-Landwirtschaftsministerium, usda.gov

Dominanz der Discounthändler

Der Discountkanal gab den Ton bei Preis und Sortiment an, da die Eigenmarkendurchdringung zunahm und Wertformate ihre Vertriebspräsenz ausbauten, was die Nachschubmuster für Grundnahrungsmittel und Convenience-Artikel prägte. Das neue Logistikzentrum von Aldi Nord in Lehrte-Aligse, das Ende 2024 eröffnet wurde, veranschaulicht den Umfang des Einzelstandortdurchsatzes und den Schwerpunkt auf Frischekategorien, die eine zuverlässige Kühllagerung und Andockplanung erfordern. Größere Einzugsgebiete und hohe Palettenumschlagsraten ermöglichen es Discountern, engere Lieferfenster und konsistente Temperaturkontrollen auszuhandeln, was die grundlegenden Serviceverpflichtungen für Spediteure erhöht. Die Premiumisierung innerhalb von Eigenmarken fügt Verpackungs- und Konfektionierungsaufgaben hinzu, die häufig an Logistikpartner verlagert werden, was das Wachstum von Mehrwertoperationen im Zusammenhang mit Discount-Lieferketten schafft. Diese Effekte erhöhen die Bedeutung der Mehrtemperaturverteilung und des Co-Packings im deutschen Lebensmittellogistikmarkt, da Discounter Effizienz mit zuverlässiger Frische anstreben.

Modernisierung der Kühlketteninfrastruktur

Compliance- und Energieziele gestalten Anlagendesigns, Geräteauswahl und digitale Steuerungen in gekühlten und tiefgekühlten Netzwerken neu. IFS Logistics Version 3 verschärfte die Anforderungen an Temperaturüberwachung und Rückverfolgbarkeit, die Anbieter nun dazu veranlassen, kontinuierliche Sensoren, automatisierte Warnmeldungen und dokumentierte Korrekturmaßnahmen einzusetzen, die Prüfungen standhalten. Betreiber mit dem Kapital, Mehrzonenlagerung, Solarenergieerzeugung und Ladebuchten zu kombinieren, bauen Resilienz in Kühlkettenoperationen auf und managen gleichzeitig die Gesamtbetriebskosten. FIEGEs Plan für einen 55.000 Quadratmeter großen Multi-User-Standort mit einer 6.500-Kilowatt-Peak-Dachsolaranlage zeigt, wie Energieautarkie Temperaturstabilität und Kostenkontrolle in der modernen Lebensmittellogistik unterstützt. Hamburg und andere Großstädte erleben auch Niedrigemissions-Verteilungspiloten mit E-Lkw auf Lebensmittellieferrouten, was auf einen schrittweisen Modernisierungspfad hindeutet, der auf der letzten Meile beginnt. Zusammen stärken diese Maßnahmen die Premiumpositionierung der Kühlkette im deutschen Lebensmittellogistikmarkt.

Nachhaltigkeits- und Grüne-Logistik-Mandate

Mautbefreiungen und Gebührenreduzierungen für emissionsfreie Lkw bleiben ein zentraler Hebel für Fuhrparkumstellungspläne, was die Amortisationsaussichten für Fahrzeuge verbessert, die vorhersehbare städtische Routen bedienen. Logistikdienstleister haben begonnen, Vor-Ort-Erzeugung, Batteriespeicherung und kontrolliertes Laden zu kombinieren, um Netzengpässe zu bewältigen und Kühlaufbauten auf E-Lkw während der Standzeit zu unterstützen. Das Lieferkettensorgfaltspflichtengesetz und die CSRD erfordern detailliertere Umwelt- und Sozialmeldungen, was Verladeranfragen nach CO2-Bilanzierung auf Sendungsebene antreibt und den Wert der Telematik in temperaturkontrollierten Fuhrparks erhöht. Diese Mandate begünstigen tendenziell größere Spediteure mit der Skalierung zur Integration von Datensystemen und zur Finanzierung neuer Anlagen, obwohl subkontrahierte regionale Spezialisten weiterhin gezielte Rollen in dichten städtischen Ringen spielen. Das Ergebnis ist ein gemessener, compliance-geführter Übergang, der die Servicequalität unterstützt und gleichzeitig die Dekarbonisierung im deutschen Lebensmittellogistikmarkt vorantreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akute Fahrermangel-Krise | -1.3% | National, wobei Ostdeutschland niedrigere Löhne verzeichnet, die die Rekrutierung beeinträchtigen | Kurzfristig (≤ 2 Jahre) |

| Hohe Energie- und Betriebskosten | -0.9% | National, am stärksten in energieintensiven Lebensmittelverarbeitungsclustern | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance | -0.6% | EU-weit mit bundesweiter Durchsetzung und Prüfungen | Langfristig (≥ 4 Jahre) |

| Begrenzte städtische Logistikfläche | -0.5% | Stadtkerne von Berlin, München und Hamburg mit knapper Ladekapazität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akute Fahrermangel-Krise

Deutschland steht vor einem akuten Fahrerdefizit, das die Fuhrparkauslastung und Lieferzuverlässigkeit belastet, wobei Branchen- und Medienberichte auf anhaltende Lücken hinweisen, da Renteneintritte die Neueinsteiger im Laufe des Jahrzehnts übersteigen. Lohndifferenzen zwischen westlichen und östlichen Regionen erschweren Rekrutierung und Bindung, während Ausbildungszeiten und Versicherungsanforderungen die Geschwindigkeit begrenzen, mit der Führerscheinreformen die Verfügbarkeit verbessern können. Spediteure reagieren mit höheren Löhnen, Boni und Routenumgestaltung, aber Personalungleichgewichte lösen dennoch abgelehnte Ausschreibungen und verpasste Lieferfenster während saisonaler Spitzen für verderbliche Waren aus. Autonomes Fahren bleibt eine langfristige Option, da menschliche Handhabung, Übergabe der Obhut und Sicherheitsrollen in aktuellen Betriebsmodellen nicht ersetzt werden können. Dieses Hemmnis hält den kurzfristigen Druck auf Kapazität und Kosten im deutschen Lebensmittellogistikmarkt aufrecht, bis neue Marktteilnehmer und selektive Automatisierung den Mangel lindern.

Hohe Energie- und Betriebskosten

Volatile Kraftstoffpreise und CO2-gebundene Straßengebühren erhöhen die Betriebskosten, was die Margen für Spediteure mit älteren Dieselflotten und begrenzter Verhandlungsmacht komprimiert. Bei 2 EUR pro Liter (2,16 USD pro Liter) vergrößern Dieselkosten die monatliche Kostenlücke gegenüber E-Lkw um über 1.700 EUR (1.901 USD) pro Fahrzeug in einigen Schätzungen, obwohl die Anschaffungskosten für elektrifizierte Zugmaschinen die Kaufausgaben für viele Betreiber immer noch verdoppeln. Lebensmittelproduzenten stehen ebenfalls vor Energiebelastungen, wobei Branchenführer vor anhaltenden Strom- und Prozesswärmekosten warnen, die die Wettbewerbsfähigkeit in energieintensiven Teilsektoren bedrohen. Erzeugerpreisdaten wiesen Ende 2025 auf Rückgänge bei verteiltem Gas und Strom hin, aber diese Verschiebungen glichen die strukturellen Nachteile gegenüber kostengünstigeren Nachbarmärkten nicht vollständig aus. In Kombination mit Arbeits- und Compliance-Kosten dämpfen diese Belastungen die kurzfristige Expansion im deutschen Lebensmittellogistikmarkt, bis sich Energiedynamiken und Gerätekosten stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Transport verankert den Betrieb, Mehrwertdienste gewinnen an Bedeutung

Transportdienstleistungen machten 2025 53,78 % der Umsätze als dominante Aktivitätskategorie aus, unterstützt durch dichte regionale Ströme für verderbliche Lebensmittel und schnelldrehende Grundnahrungsmittel über nationale Korridore und städtische Einzugsgebiete. Innerhalb des Straßentransports bilden kurz- bis mittellange Routen die Grundlage für die Just-in-time-Nachversorgung von gekühlten und tiefgekühlten Artikeln, was die Auslastung von Aufliegern und Andockumschläge im deutschen Lebensmittellogistikmarkt zentral hält. Die Lagerung skaliert weiterhin rund um Mehrtemperaturzonen und städtische Mikro-Erfüllungsknoten, wobei Betreiber die Bestandsplatzierung an Spitzentages-Bestellprofilen in Großstädten ausrichten. Die Bahn gewinnt wieder an Relevanz für vorgelagerte Zutaten und Verpackungen, wie in einem Vertrag von 2026 zu sehen, der mehr als 1.000 Züge pro Jahr hinzufügte, um Industriestandorte zu verbinden und Emissionen gegenüber der Straße zu reduzieren. Mehrwertdienste, einschließlich Etikettierung, Konfektionierung und Reinraumumverpackung, sollen bis 2031 mit einer CAGR von 5,64 % wachsen, was den Bedarf widerspiegelt, Eigenmarken zu lokalisieren, Aktionen zu verwalten und den Ladenarbeitsaufwand durch vorkonfektionierte Einheiten in Kühlkettenanlagen zu reduzieren.

Skalierung und Compliance sind entscheidende Vorteile in der deutschen Lebensmittellogistikbranche, da IFS Logistics Version 3 eine ständige Temperaturprotokollierung, dokumentierte Reinigungszyklen und Massenbilanzverfolgbarkeit fordert, die integrierte Systeme über Standorte und Fuhrparks hinweg erfordern. Strategische Schritte stärken weiterhin nationale Sammelgut- und Spezialrouten, wie eine Akquisition von 2026 zeigt, die mehr als 100 Logistikspezialisten und einen Fuhrparkbestand in ein breiteres europäisches Netzwerk integrierte. Diese Netzwerk- und Fähigkeitsverbesserungen heben das Serviceniveau für Lebensmittelversender an, die auf zuverlässige Andocktermine und Haltbarkeitsgarantien angewiesen sind. Da der Mehrwertdienstleistungsanteil steigt, integrieren Betreiber HACCP-konforme Arbeitsabläufe in temperaturkontrollierten Räumen, um Individualisierung in großem Maßstab zu unterstützen und gleichzeitig die Prüfungsbereitschaft zu wahren, was Full-Service-Anbieter im deutschen Lebensmittellogistikmarkt weiter differenziert.

Nach Temperaturkontrolltyp: Kühlkettenüberlegenheit spiegelt Verderblichkeitsprämie wider

Die Kühlkette erfasste 2025 78,67 % des Marktwerts und soll bis 2031 mit einer CAGR von 6,21 % wachsen, unterstützt durch höhere Serviceintensität pro Palette und anhaltendes Verbraucherinteresse an gekühlten und tiefgekühlten Convenience-Lebensmitteln. Tiefkühlkorridore handhaben Fleisch, Meeresfrüchte und Desserts bei Minustemperaturen, während ein schnell wachsendes Kühlsegment Milchprodukte und frisch zubereitete Kategorien unterstützt, die eine Stabilität von 2–8 °C und kurze Vorlaufzeiten erfordern. Der Marktanteil des deutschen Lebensmittellogistikmarkts, der mit der Kühlkette verbunden ist, spiegelt die Verderblichkeitsprämie wider, bei der die Tarife aufgrund von Energie-, Ausrüstungs- und Haftungsrisiken unter HACCP-Standards höher sind als bei Umgebungstemperatur. Mehrzoneneinrichtungen und Dreitemperaturauflieger sind entscheidend geworden, um Ladungen zu konsolidieren und die Nachfragevolatilität über tiefgekühlte, gekühlte und umgebungsgeschützte Ströme hinweg auszugleichen. Dieses Design ermöglicht eine gleichmäßige Slotting und Zuteilung für wöchentliche Spitzen, die Online-Warenkörbe und Aktionsveranstaltungen in städtischen Märkten begleiten.

Umgebungsgeschützte Ströme bleiben eine wesentliche Ergänzung im deutschen Lebensmittellogistikmarkt für Süßwaren, Backwaren und klimaempfindliche Artikel, die keine aktive Kühlung benötigen, aber dennoch Temperatur- und Feuchtigkeitskontrollen erfordern. Fortschrittliche Überwachung und enge Übergaben reduzieren das Verderbnisrisiko bei Sommerhitzewellen und mehrtägigen Transporten. Compliance-Verpflichtungen in IFS Logistics Version 3, einschließlich automatisierter Ausnahmebehandlung und Korrekturmaßnahmenaufzeichnungen, erhöhen die Anforderungen für Betreiber, die Premium-Schokoladen und andere empfindliche Artikel bedienen. Da Einzelhändler in gekühlte Eigenmarkenlinien und Mahlzeitenkits investieren, fließt der Wert zu Anbietern, die präzises Temperaturmanagement mit spätstufiger Individualisierung kombinieren. Diese Kombination von Fähigkeiten unterstützt eine anhaltende Kühlkettenprämie im deutschen Lebensmittellogistikmarkt, da sich die Konsummuster rund um Koch- und Aufwärmfertigformate stabilisieren.

Nach Endproduktkategorie: Fleisch dominiert den Anteil, Milchprodukte treiben das Wachstum

Fleisch und Meeresfrüchte hielten 2025 36,87 % der Kategorieumsätze, was die anhaltende Bedeutung von tiefgekühlten und gekühlten Proteinen in der nationalen Distribution bestätigt. Diese Kategorie stützt sich auf Tiefkühlkorridore und konsistente Serviceniveaus, um saisonale Spitzen, Importeingänge über große Häfen und Qualitätsgates zu bewältigen, die die Haltbarkeit im Einzelhandel schützen. Milchprodukte und Tiefkühldesserts sind die am schnellsten wachsenden Segmente mit einer CAGR von 6,74 % bis 2031, unterstützt durch Premium-Artikel und kontinuierliche Innovation in gekühlten Formaten, die Warenkorbaufwertungen fördern. Frischwarenströme erfordern reaktionsschnelle Routenplanung und Kapazitätsreserven während der Erntefenster, was die Anlagenplanung für Spediteure erschwert und den Wert genauer Prognosen erhöht. Diese betrieblichen Realitäten treiben eine stärkere Nutzung von Analysen zur Abstimmung von Bestellungen mit Verteilungsfenstern im deutschen Lebensmittellogistikmarkt an.

Regulatorische Anforderungen variieren je nach Kategorie, wobei Fleisch und Meeresfrüchte strengen Veterinärkontrollen unterliegen, Milchprodukte durch Chargenrückverfolgbarkeit gemäß EU-Lebensmittelrecht geregelt werden und Erzeugnisse bei grenzüberschreitenden Strömen an phytosanitäre Zertifikate gebunden sind. Da Einzelhändler gekühlte Eigenmarkensortimente ausbauen, wandert der Wert zu Anbietern, die Allergentrennung, kontrollierte Umverpackung und genaue Etikettierung in HACCP-konformen Zonen ausführen können. Die Technologieeinführung bei Bestellung und Nachschub reduziert den Verderb und verbessert die Regalverfügbarkeit, was temperaturkontrollierten Spediteuren durch gleichmäßigere Bestellmuster und weniger Notfalleinsätze zugute kommt. Diese kombinierten Verschiebungen unterstützen eine höhere Servicekomplexität in der deutschen Lebensmittellogistikbranche, wo die größten Kategorien das Volumen aufrechterhalten, während schnell wachsende gekühlte Linien die Wertdichte für ausgehende Operationen erhöhen.

Geografische Analyse

Die regionale Nachfrage im deutschen Lebensmittellogistikmarkt folgt der Bevölkerungskonzentration und den Einzelhandelspräsenzen, wobei die Metropolregion Rhein-Ruhr aufgrund dichter städtischer Cluster und etablierter Discountnetzwerke, die häufige Nachversorgung erfordern, einen hohen Durchsatz erzeugt. Südliche Bundesländer, darunter Bayern und Baden-Württemberg, verankern die Premium-Lebensmittelverteilung mit Verbindungen nach Italien und in die Schweiz, was die Kühlkettenexposition für frische und Spezialitätenartikel erhöht. Berlin-Brandenburg hat die Investitionen in die E-Commerce-Erfüllung beschleunigt, da Einzelhändler auf steigende Bevölkerungsdichte und verbrauchernähere Erwartungen im Osten reagieren. Hamburgs Rolle als Einfallstor für Meeresfrüchte und tropische Waren unterstützt Pilotprojekte für die letzte Meile mit emissionsfreien Lkw in Innenstadtzonen, was Infrastrukturentscheidungen mit städtischen Klimazielen in Einklang bringt.

Deutschland erfasste 2025 den größten Anteil an den europäischen Lebensmittellogistikumsätzen, während das Wachstum im deutschen Lebensmittellogistikmarkt durch disziplinierte Expansion der Kühlkettenkapazität und die Geschwindigkeit der Normalisierung des Arbeitsmarkts geleitet wird. Grenzüberschreitende Handelsmuster verbinden polnische und tschechische Produktion mit westlichen Verbrauchszentren, was ausgewogene Ost-West-Ströme für Grundnahrungsmittel und Vorleistungen antreibt. Wasserstandsschwankungen am Rhein können den Binnenschiffsverkehr stören, was modale Verlagerungen auf Straße und Schiene erzwingt und die Servicekontinuität für geplante Nachversorgung testet. Schienenunterhalt auf Kernstrecken und zeitweilige Überlastung an Seegateways prägen ebenfalls Routenentscheidungen, was Spediteuren mit multimodalen Optionen und Notfallplänen einen Vorteil verschafft.

Politische Signale sind auf Landes- und Bundesebene wichtig, insbesondere dort, wo Niedrigemissionszonen und städtische Logistikplanung Fahrzeugtypen und Terminalzugang innerhalb der Stadtgrenzen vorschreiben. Mautbefreiungen für emissionsfreie Fuhrparks unterstützen Pilotprogramme in dichten Korridoren und schaffen eine Grundlage für Ladeinfrastruktur an regionalen Depots, die Lebensmittelnetzwerke bedienen. Auf nationaler Ebene standardisieren das Lieferkettensorgfaltspflichtengesetz und die HACCP-Durchsetzung weiterhin Compliance-Anforderungen, die Betreiber mit integrierten Qualitätssystemen und prüfungsbereiter Dokumentation begünstigen. Diese geografischen und politischen Elemente definieren zusammen mit den Netzwerkstrategien der Einzelhändler, wie der deutsche Lebensmittellogistikmarkt Serviceniveaus, Kosten und Dekarbonisierungsziele bis 2031 ausbalanciert.

Wettbewerbslandschaft

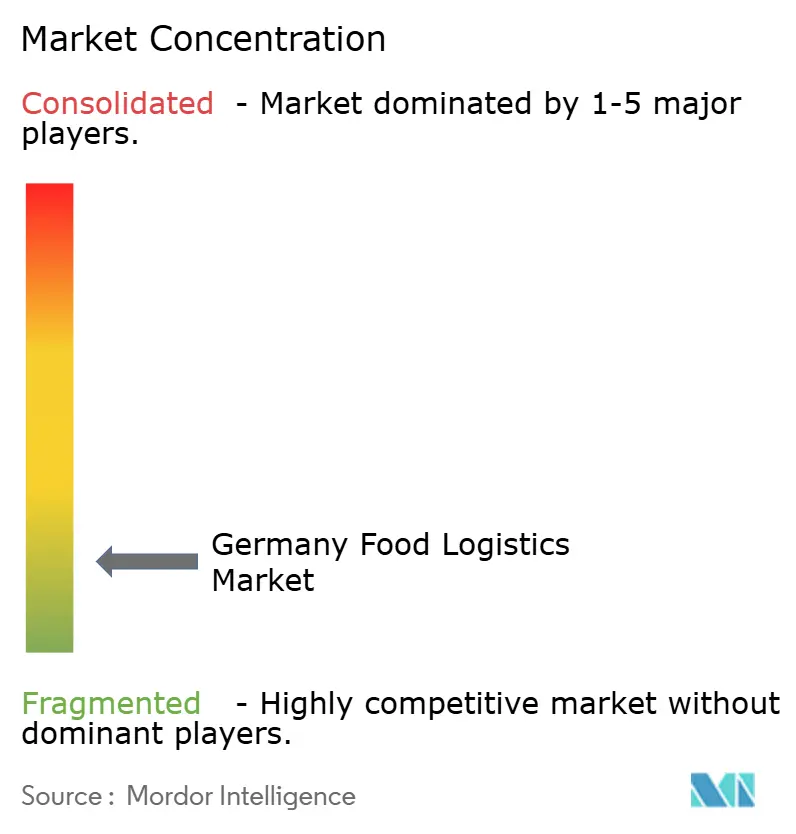

Der deutsche Lebensmittellogistikmarkt bleibt insgesamt fragmentiert, obwohl Compliance-Anforderungen, Kapitalintensität und Nachhaltigkeitsinvestitionen den Marktanteil schrittweise bei größeren, gut kapitalisierten Betreibern konsolidieren. Der Markt umfasst globale Integratoren, mittelgroße Temperaturspezialisten und regionale Subunternehmer, die zusammen eine nationale Abdeckung mit unterschiedlicher Serviceintensität bieten. Globale Marktführer setzen Skalierung, digitale Werkzeuge und Compliance-Ressourcen ein, um Prüfungs- und Nachhaltigkeitsanforderungen im Zusammenhang mit HACCP und CSRD zu erfüllen. Auf Temperatur spezialisierte Gruppen nutzen langjährige Kundenbeziehungen und Mehrzoneneinrichtungen, um Frische zu schützen und Verderb bei gekühlten und tiefgekühlten Kategorien zu reduzieren. Die städtische Abdeckung wird durch regionale Fuhrparks unterstützt, die auf kurzen Radien und mit höheren Lieferfrequenzen operieren, was für die Filiallieferung und die letzte Meile im E-Lebensmittelhandel zentral bleibt.

Konsolidierung und Fähigkeitsaufbau prägen weiterhin die Strategie. Im Jahr 2026 integrierte eine Akquisition einen regionalen Straßenlogistikspezialisten und seinen Fuhrpark in ein breiteres europäisches Sammelgutnetzwerk, um Abdeckung und Dichte in Deutschland zu verbessern. Einzelhändler investieren auch vorgelagert in Prognose- und Nachschubsysteme, die Bestellungen stabilisieren und Abfall in Frischekategorien reduzieren, was die Ausschreibungserwartungen hinsichtlich Reaktionsfähigkeit und Datenaustausch verändert. Anlageinvestitionen, die Temperaturzonen mit Vor-Ort-Energieerzeugung kombinieren, zeigen, wie Betreiber Kostenkontrolle mit Umweltzielen in Vorbereitung auf strengere Berichterstattungsstandards unter der CSRD in Einklang bringen.

Dekarbonisierungspiloten weiten sich auf Lieferrouten und regionale Transporte aus. Ein führender Betreiber setzte Anfang 2026 seinen 100. vollelektrischen Lkw für die Lebensmittelverteilung in Hamburg ein, unterstützt durch Photovoltaikanlagen, Batteriespeicherung und gesteuertes Laden an E-Mobilitätshubs.[2]DACHSER Unternehmenskommunikation, "DACHSERs 100. vollelektrischer Lkw geht in Betrieb," DACHSER, mynewsdesk.com Schienenpartnerschaften für vorgelagerte Transporte zielen darauf ab, Emissionen zu reduzieren und die Abhängigkeit von der Straße bei nicht dringenden Strecken zu diversifizieren, was die Elektrifizierung der letzten Meile ergänzt und die Einhaltung von Kundenwünschen zur CO2-Bilanzierung unterstützt. Diese strategischen Verschiebungen stärken die Servicedifferenzierung im deutschen Lebensmittellogistikmarkt, wo die Fähigkeit, Temperaturintegrität mit zuverlässiger Lieferung und geringerem CO2-Fußabdruck zu verbinden, zu einem primären Auswahlkriterium wird.

Marktführer der deutschen Lebensmittellogistikbranche

Nagel-Group

DHL Group

Pfenning group

Metro Logistics

Meyer Logistik

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: METRO hat eine Partnerschaft mit RELEX Solutions und Accenture geschlossen, um KI-gestützte Prognose- und Nachschublösungen in 540 Filialen und 70 Verteilzentren einzuführen, mit dem Ziel, die Verfügbarkeit zu verbessern und Frischlebensmittelabfälle in Kernmärkten, einschließlich Deutschland, zu reduzieren.

- Januar 2026: Novelis unterzeichnete einen strategischen Schienenlogistikvertrag mit LINEAS, um jährlich mehr als 1.000 Güterzüge über seinen europäischen Fußabdruck zu betreiben, wobei der Standort Göttingen des Unternehmens als zentraler Schienenknotenpunkt dient und eine erwartete Emissionsreduzierung von 78 % gegenüber der Straße für die abgedeckten Ströme erwartet wird.

- Januar 2026: DACHSER setzte seinen 100. vollelektrischen Lkw in die Hamburger Lebensmittellogistikverteilung ein, unterstützt durch Vor-Ort-Solarenergieerzeugung, Batteriespeicherung und intelligentes Laden an dafür vorgesehenen E-Mobilitätseinrichtungen.

Berichtsumfang des deutschen Lebensmittellogistikmarkts

Der Bericht über den deutschen Lebensmittellogistikmarkt ist segmentiert nach Dienstleistungen (Transport, Lagerung, Mehrwertdienste und Sonstiges), nach Temperaturkontrolltyp (Kühlkette und Nicht-Kühlkette), nach Endproduktkategorie (Fleisch & Meeresfrüchte, Milchprodukte & Tiefkühldesserts, Obst & Gemüse, Lebensmittel und Getränke sowie Sonstiges) und nach Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transport | Straße |

| Schiene | |

| Wasser | |

| Luft | |

| Lagerung | |

| Mehrwertdienste und Sonstiges |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Tiefgekühlt (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch & Meeresfrüchte |

| Milchprodukte & Tiefkühldesserts |

| Obst & Gemüse |

| Lebensmittel und Getränke |

| Sonstiges |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| Wasser | ||

| Luft | ||

| Lagerung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Tiefgekühlt (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktkategorie | Fleisch & Meeresfrüchte | |

| Milchprodukte & Tiefkühldesserts | ||

| Obst & Gemüse | ||

| Lebensmittel und Getränke | ||

| Sonstiges | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Lebensmittellogistikmarkt aktuell und wie sind die Wachstumsaussichten?

Die Größe des deutschen Lebensmittellogistikmarkts betrug 2025 35,97 Milliarden USD, stieg 2026 auf 37,71 Milliarden USD und soll bis 2031 47,22 Milliarden USD erreichen, bei einer CAGR von 4,6 % über den Zeitraum 2026–2031.

Welche Dienstleistungssegmente führen und wachsen am schnellsten in der deutschen Lebensmittellogistik?

Der Transport führte 2025 mit einem Umsatzanteil von 53,78 %, während Mehrwertdienste wie Konfektionierung und Etikettierung bis 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen werden.

Wie dominant ist die Kühlkette im deutschen Lebensmittellogistikmarkt?

Die Kühlkette machte 2025 78,67 % des Werts aus und soll bis 2031 mit einer CAGR von 6,21 % wachsen, was eine Prämie für Temperatursicherheit und den Aufstieg von gekühlten und tiefgekühlten Convenience-Lebensmitteln widerspiegelt.

Welche Kategorien treiben das meiste Volumen und Wachstum in der deutschen Lebensmittellogistik?

Fleisch und Meeresfrüchte hielten 2025 einen Umsatzanteil von 36,87 % nach Volumenrelevanz, während Milchprodukte und Tiefkühldesserts mit einer CAGR von 6,74 % aufgrund von Premiumisierung und Innovation im Kühlregal am schnellsten wachsen.

Was sind die wichtigsten Hemmnisse, die ein schnelleres Wachstum in der deutschen Lebensmittellogistik bremsen?

Fahrermangel sowie höhere Energie- und Betriebskosten sind die Hauptbremsen, während Compliance-Erwartungen und begrenzte städtische Flächen zusätzlichen Druck erzeugen; Mautbefreiungen für emissionsfreie Lkw und Investitionen in Qualitätssysteme helfen, einige dieser Hemmnisse auszugleichen.

Wo investieren Einzelhändler und Logistikdienstleister, um die Leistung zu verbessern?

Investitionen konzentrieren sich auf KI-gestützte Prognose und Nachschub, Mehrtemperatureinrichtungen mit Vor-Ort-Solarenergie und frühe E-Lkw-Einsätze auf städtischen Routen, um Verfügbarkeit zu steigern, Abfall zu reduzieren und die Lieferung auf der letzten Meile zu dekarbonisieren.

Seite zuletzt aktualisiert am: