Russland Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 72.96 Milliarden US-Dollar |

| Marktgröße (2026) | 75.08 Milliarden US-Dollar |

| Marktgröße (2031) | 85.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des russischen Fracht- und Logistikmarkts wird voraussichtlich von USD 72,96 Milliarden im Jahr 2025 und USD 75,08 Milliarden im Jahr 2026 auf USD 85,93 Milliarden bis 2031 anwachsen, was einem CAGR von 2,74 % zwischen 2026 und 2031 entspricht. Eine neu ausgerichtete föderale Infrastrukturagenda, ein rascher Aufbau der pharmazeutischen Kühlkette und digitale Grenzabfertigungssysteme senken gemeinsam die Transitreibung entlang eurasischer Korridore und unterstützen ein nachhaltiges Wachstum. Die Fertigstellung des M-12-Autobahnkorridors Moskau–Kasan und Ausbauten entlang des Sibirien-Gürtels verkürzen die Straßentransitzeiten um 15–20 %, während Blockchain-gestützte Zollpilotprojekte in Sabaikalsk die Grenzverweildauer auf 18 Stunden reduzieren. Die militärisch-zivile Umrüstung von Flugplätzen im Fernen Osten erhöht die Frachtkapazität, und obligatorische elektronische Frachtbriefe (e-CMR) reduzieren Leerfahrtenkilometer um 12–15 %. Zusammen positionieren diese Hebel den russischen Fracht- und Logistikmarkt, um Versicherungsprämienerhöhungen, klimabedingte Infrastrukturbelastungen und sanktionsbedingte Ausrüstungsengpässe zu bewältigen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion verzeichnete Kurier-, Express- und Paketdienst das höchste Serviceniveauwachstum mit einem CAGR von 3,15 %, obwohl der Frachttransport 74,08 % der Größe des russischen Fracht- und Logistikmarkts des Wertes von 2025 beibehielt.

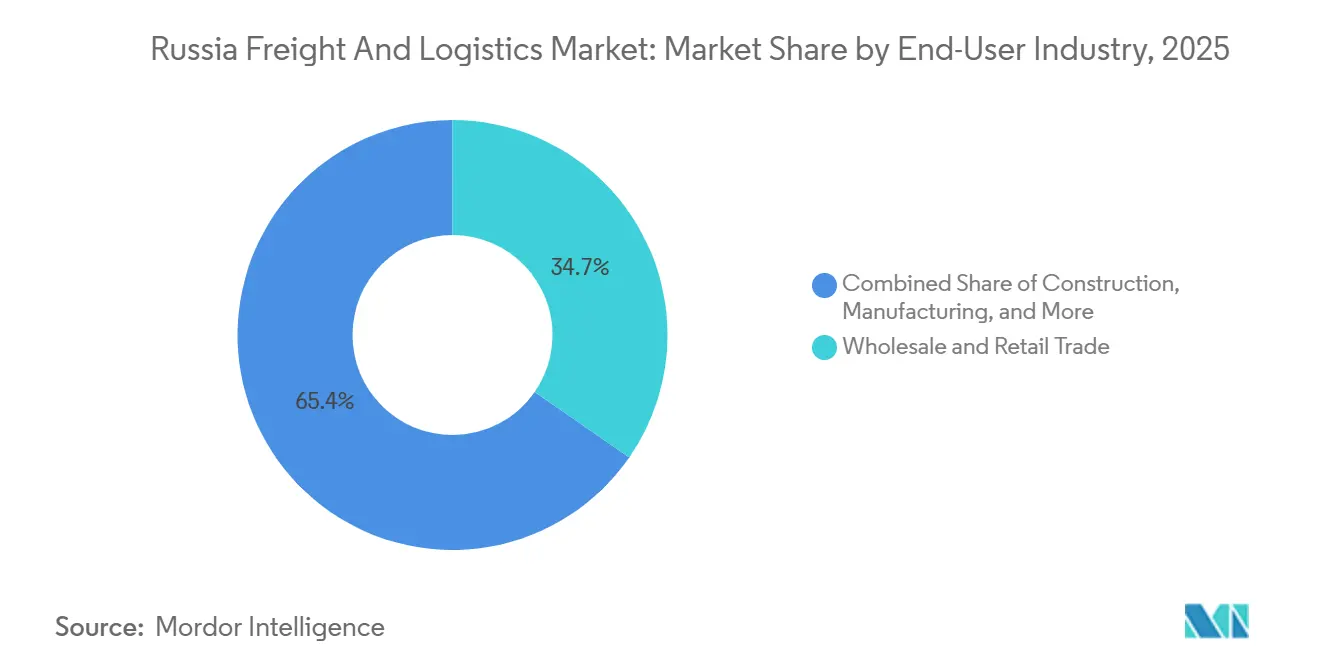

- Nach Endverbraucherbranche hielt der Groß- und Einzelhandel im Jahr 2025 einen Anteil von 34,65 % am russischen Fracht- und Logistikmarkt, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 2,93 % wachsen.

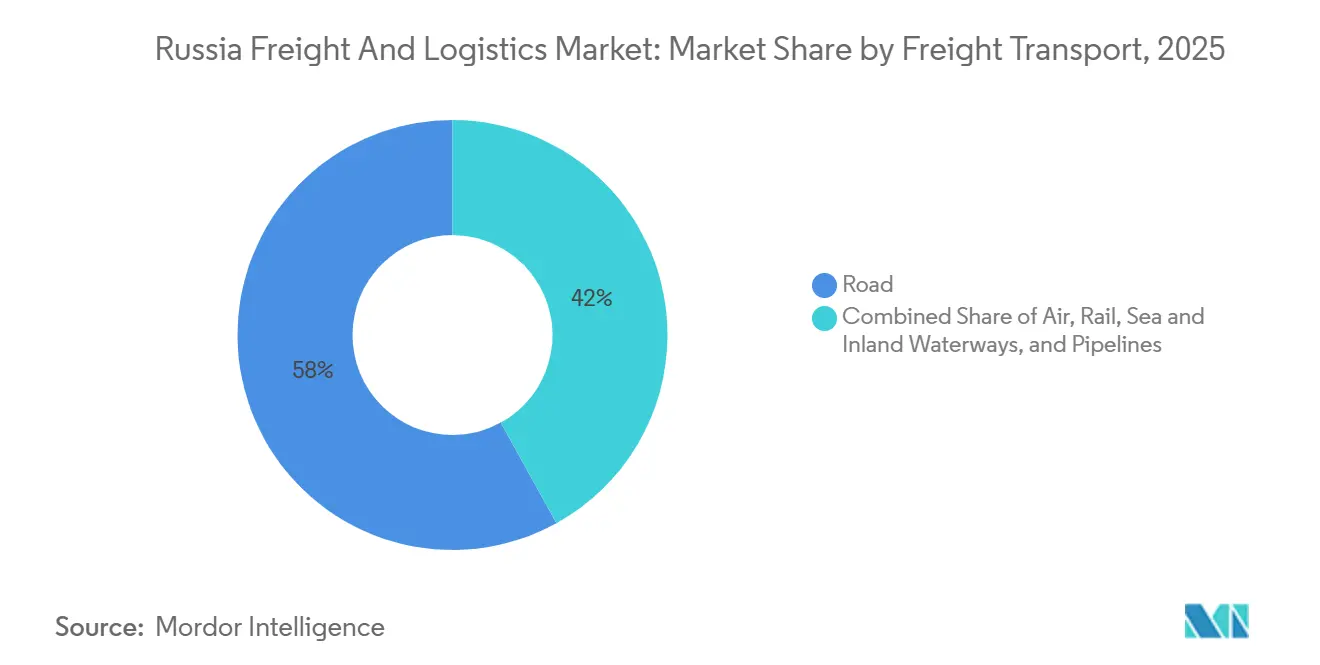

- Nach Frachttransportmodus verzeichnete der Luftfrachtverkehr mit einem CAGR von 3,08 % das schnellste modale Wachstum, obwohl der Straßentransport 58,03 % des Transportwerts von 2025 beibehielt.

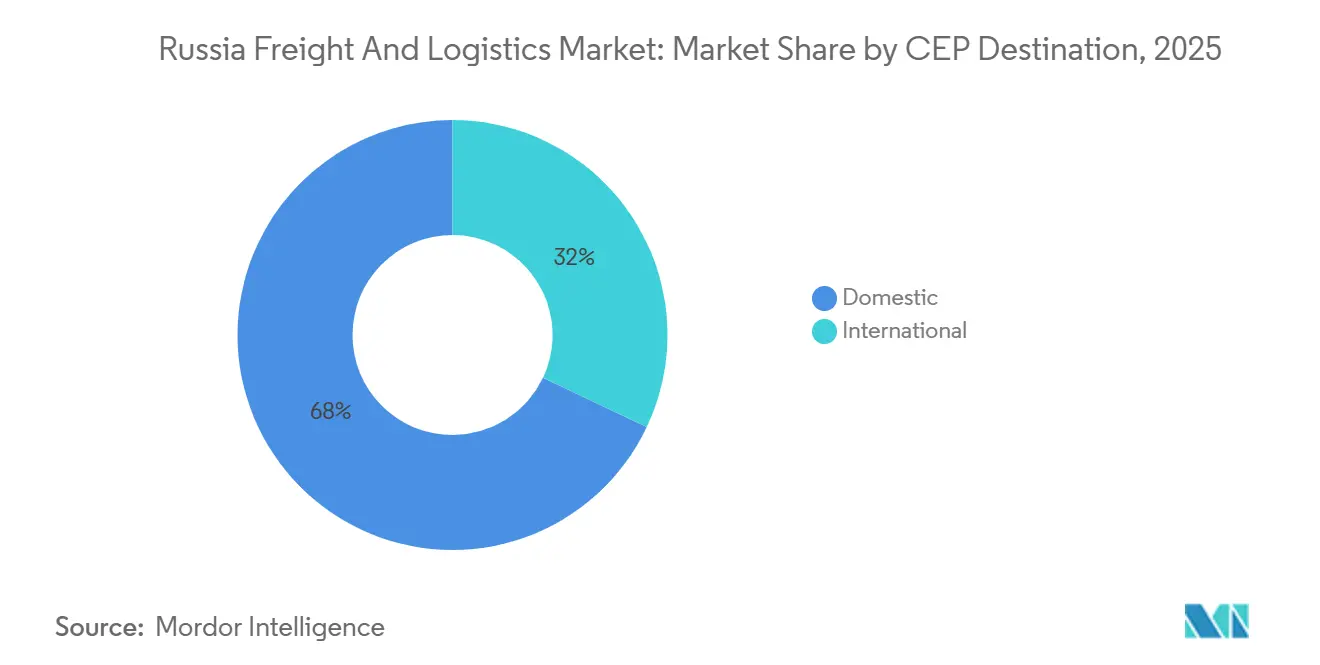

- Nach Kurier-, Express- und Paket (KEP)-Ziel verzeichnete der internationale KEP-Dienst mit einem CAGR von 3,28 % das stärkste Zielwachstum, während der inländische KEP-Dienst im Jahr 2025 einen Umsatzanteil von 67,96 % erzielte.

- Nach Lagerung und Aufbewahrung machte die temperaturkontrollierte Lagerung im Jahr 2025 nur 8,30 % des Lagerwertes aus, wird jedoch voraussichtlich bis 2031 mit einem CAGR von 2,63 % wachsen.

- Nach Frachtspeditionsmodus führten See- und Binnenwasserstraßen im Jahr 2025 mit einem Umsatzanteil von 59,78 %, während die Luftfrachtspedition voraussichtlich den schnellsten CAGR von 2,76 % zwischen 2026 und 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Russland Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bundesautobahn-Programm beschleunigt den Transit | +0.6% | Korridor Moskau–Kasan–Jekaterinburg, Sibirien | Mittelfristig (2–4 Jahre) |

| Ausbau der temperaturkontrollierten Pharma- und Lebensmittellogistik | +0.5% | Moskau, St. Petersburg, Nowosibirsk | Kurzfristig (≤ 2 Jahre) |

| Obligatorische e-CMR verbessert Transparenz | +0.3% | National, EAWU-Routen | Kurzfristig (≤ 2 Jahre) |

| Übertragung militärischer Kapazitäten auf den zivilen Bereich | +0.4% | Ferner Osten, Südliche Bezirke, Arktis | Mittelfristig (2–4 Jahre) |

| Blockchain-Zollpilotprojekte an Grenzübergängen | +0.3% | Grenzübergänge im Fernen Osten, Häfen in Primorje | Kurzfristig (≤ 2 Jahre) |

| Ausbau des arktischen Küstenkabotage-Netzwerks | +0.2% | Häfen der Nördlichen Seeroute | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesautobahn-Programm beschleunigt Transitgeschwindigkeiten

Die Eröffnung der M-12-Autobahn im August 2024 halbierte die Fahrzeiten Moskau–Kasan auf 6,5 Stunden und ermöglichte es Spediteuren, Frachtvolumina rund um die Fertigungszonen in Tatarstan zu konsolidieren. Betreiber berichten von 18–22 % Kraftstoffeinsparungen auf der M-11 durch Gefälleoptimierung und kontinuierlichen Mautfluss, was monatlichen Betriebskostenreduzierungen von RUB 15.000–20.000 (USD 190–253) pro LKW entspricht. Ausbauten entlang des Sibirien-Gürtels werden bis 2030 7.000 Kilometer zweispurige Kapazität hinzufügen und veraltete Kontrollpunkte beseitigen, die 4–6 Stunden pro 1.000 Kilometer hinzufügten. Diese Verbesserungen erschließen eingeschlossene westsibirische Cluster, die zuvor auf teurere Schienen- oder Luftwege angewiesen waren. Dennoch belasten durchschnittliche Mautgebühren von RUB 2,50 (USD 0,031) pro Kilometer den margenarmen Massenguttransport und konzentrieren die Vorteile auf hochwertige Sendungen[1]„Blockchain-Zollpilotprojekt,” Russischer Zolldienst, customs.gov.ru.

Anstieg der temperaturkontrollierten Pharma- und Lebensmittellogistik

Die inländische Pharmaproduktion wuchs 2024 um 23 %, da die Impfstoff- und Biologikaproduktion skaliert wurde, was eine Integrität von 2–8 °C über die landesweite Distribution erfordert. Die derzeitige zertifizierte Kühllagerung deckt nur 60 % des prognostizierten Bedarfs, und die Compliance-Fristen von Roszdravnadzor im Jahr 2025 zwingen Logistikdienstleister, 40 % der Umgebungskapazität mit validierten Überwachungs- und Sicherungssystemen nachzurüsten. Die parallele Ausweitung von Tiefkühl- und Kühlsortimenten in Einzelhandelsgeschäften erhöht die Nachfrage nach spezialisiertem Kühlfahrzeugtransport. Der russische Fracht- und Logistikmarkt steht daher vor einer Versorgungslücke, die Premiumpreise für GDP-zertifizierte Betreiber unterstützt und Raum für IoT-Temperaturüberwachungsanbieter schafft[2]„Bundesgesetz Nr. 272-FZ,” Russische Bundesversammlung, duma.gov.ru.

Obligatorische elektronische Frachtbriefe (e-CMR) verbessern Transparenz

Das Bundesgesetz Nr. 272-FZ schreibt die universelle Nutzung von e-CMR bis Januar 2026 vor, digitalisiert Frachtbriefe und ermöglicht Echtzeit-Sendungstransparenz. Frühe Anwender reduzierten Leerfahrtenkilometer durch bessere Rückfrachtzuordnung und verkürzte EAWU-Grenzabfertigung um bis zu 15 %. Die Integration mit digitalen Marktplätzen von Roslogistik erzeugt Netzwerkeffekte, da die Akzeptanz durch Verlader steigt. Implementierungskosten von RUB 80.000–120.000 (USD 1.013,48–1.520,22) pro kleiner Flotte stellen Hindernisse dar, aber Bußgelder von bis zu RUB 50.000 (USD 633,42) pro Papierfrachtbrief fördern die Compliance. Die Reform hebt das technologische Niveau des russischen Fracht- und Logistikmarkts und stärkt den Wettbewerbsvorteil digital befähigter Spediteure.

Militärisch-zivile Übertragung erschließt aufgerüstete Korridore

Seit 2022 wurden mehr als RUB 500 Milliarden (USD 6,33 Milliarden) in Verteidigungsversorgungsnetze investiert, was Doppelnutzungskapazitäten liefert, die nun für den kommerziellen Frachtverkehr zugänglich sind. Startbahnverlängerungen in Wladiwostok und Chabarowsk reduzieren die Luftfrachttransitzeiten nach Asien um 20–25 %. Zusätzliche Gleisanschlüsse auf der Baikal-Amur-Magistrale erhöhen den Durchsatz um 18 Millionen Tonnen jährlich und entlasten den Containerstau auf der Transsibirischen Route. Zugangsprivilegien begünstigen Logistikunternehmen mit Sicherheitsfreigaben, während kleinere Spediteure auf administrative Hürden stoßen. Langfristige Gewinne hängen von einer nachhaltigen Wartungsfinanzierung ab, da sich militärische Prioritäten weiterentwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eskalation der Kriegsrisiko- und Arktis-Versicherungsprämien | -0.5% | Arktische Routen, Häfen im Fernen Osten | Kurzfristig (≤ 2 Jahre) |

| Mangel an OEM-Ersatzteilen für westliche Ausrüstung | -0.4% | National, Luftfahrt und Schiene | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Auftauen des Permafrostes erhöht Wartungskosten | -0.3% | Arktische Schienenkorridore | Langfristig (≥ 4 Jahre) |

| Verbot ausländischer Telematik stört Flottenübersicht | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Kriegsrisiko- und Arktis-Versicherungsprämien

Die Seeversicherung für russisch-geflaggte Schiffe stieg 2024 um 38 %, während arktische Fahrten aufgrund der spärlichen Rettungsinfrastruktur einen zusätzlichen Aufschlag von 15–20 % verzeichneten. Schwarzmeer-Ausschlüsse zwingen Frachtinhaber zur Selbstversicherung oder zur Übernahme von USD 200–300 pro TEU an zusätzlichen Prämien. Kleinere Spediteure ohne Kapitalpuffer verlassen risikoreichere Routen, was die Konsolidierung hin zu staatlich gestützten Spediteuren beschleunigt.

Mangel an OEM-Ersatzteilen für westliche Ausrüstung

Sanktionen blockierten offizielle Kanäle für Airbus-, Boeing- und Caterpillar-Ersatzteile, erhöhten die Wartungskosten in der Luftfahrt um bis zu 80 % und reduzierten die Verfügbarkeit von Güterwaggons um 12 %. Betreiber sind auf Graumarkt-Vermittler und kannibalisierte Einheiten angewiesen, was die Vorlaufzeiten auf neun Monate verlängert. Importsubstitutionsprogramme fördern die inländische Teileproduktion, aber Qualitätslücken und begrenzte Kapazitäten hinterlassen ein mittelfristiges Defizit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Groß- und Einzelhandel treibt Expansion voran

Der Groß- und Einzelhandel erfasste im Jahr 2025 34,65 % der Größe des russischen Fracht- und Logistikmarkts und wird voraussichtlich bis 2031 mit einem CAGR von 2,93 % wachsen. Omnichannel-Einzelhändler treiben die E-Commerce-Durchdringung auf 18 % des nationalen Umsatzes voran und fördern die Nachfrage nach städtischen Konsolidierungszentren und Micro-Fulfillment-Centern. Fertigungsmargen werden durch Ersatzteilmangel und hohe Finanzierungskosten gedrückt, während Öl, Gas, Bergbau und Steinbruch mit umgeleiteten Exporten und schwächerer europäischer Nachfrage konfrontiert sind. Landwirtschaft und Forstwirtschaft nutzen den Aufbau der Kühlkette, um Meeresfrüchte- und Getreideexporte über Häfen im Fernen Osten zu steigern.

Die Verlagerung hin zu verbraucherorientierten Strömen verändert die Kapazitätsplanung. Einzelhandelsketten setzen Dark Stores innerhalb von fünf Kilometern von dicht besiedelten Stadtvierteln ein, verkürzen Lieferfenster auf vier Stunden und verlangen Premiumservicegebühren. E-CMR beschleunigt die Einführung in Einzelhandelslieferketten, wo Verbesserungen der Rückfrachtauslastung die Logistikkosten senken. Infolgedessen sichern sich Last-Mile-Spezialisten und integrierte 3PL-Anbieter stärkere Verhandlungspositionen, während reine Lkw-Betreiber im russischen Fracht- und Logistikmarkt mit Preisdruck konfrontiert sind.

Nach Logistikfunktion: KEP übertrifft den Frachttransport

Obwohl der Frachttransport 74,08 % des Wertes von 2025 beibehielt, expandierte der Kurier-, Express- und Paketdienst mit einem CAGR von 3,15 %, was eine Verlagerung hin zu zeitkritischen, margenstarken Sendungen belegt. Die Frachtspedition wächst parallel zu den Handelsströmen der EAWU und des asiatisch-pazifischen Raums, und die Lagerung profitiert von den Fristen für die pharmazeutische GDP-Zertifizierung. Sonstige Dienstleistungen, einschließlich Projekt- und Gefahrgutfracht, bleiben Nischen, sind aber profitabel.

Automatisierte Sortierhubs mit einer Kapazität von 50.000 Paketen pro Stunde und KI-gestützte Routenoptimierung senken die Last-Mile-Kosten um bis zu 22 %. Die Blockchain-Zollintegration ermöglicht es KEP-Unternehmen, grenzüberschreitende Lieferungen am nächsten Tag zu garantieren und die Kundenbindung zu festigen. Im Gegensatz dazu komprimieren digitale Frachtmarktplätze traditionelle Speditionsmargen und drängen etablierte Anbieter dazu, in Technologie zu investieren oder Marktanteile abzugeben. Diese Divergenz vergrößert die EBITDA-Spreads über Servicelinien hinweg und schafft klare Gewinner und Verlierer innerhalb der russischen Fracht- und Logistikbranche.

Nach Kurier-, Express- und Paket-Ziel: Internationale Korridore führen das Wachstum an

Der internationale KEP-Dienst wuchs bis 2031 mit einem CAGR von 3,28 % und übertraf damit die größere Basis des inländischen Dienstes. Blockchain-Zollpilotprojekte komprimieren grenzüberschreitende Vorlaufzeiten auf drei Tage und locken E-Commerce-Verkäufer an. Der inländische KEP-Dienst gedeiht dank dichter Abholpunkt-Netzwerke, die 2025 12.000 Standorte erreichten und Same-Day-Service in Großstädten ermöglichen.

Serviceinnovationen konzentrieren sich auf elektrische Lastenfahrräder und Micro-Hubs, die Staus umgehen. Grenzüberschreitende Betreiber bündeln Zollabfertigung, Lagerung und Last-Mile in einer einzigen Rechnung und vereinfachen so die regulatorische Compliance für Händler. Temperaturkontrollierter KEP-Dienst entsteht, um Direktlieferungen an Patienten für Arzneimittel und Premium-Lebensmittelabonnements zu bedienen. Skaleneffekte bei der automatisierten Sortierung und Routendichte schaffen hohe Markteintrittsbarrieren und unterstützen eine nachhaltige Margenexpansion in diesem Segment des russischen Fracht- und Logistikmarkts.

Nach Lagertemperaturkontrolle: Lücke in der Kühlkettenkapazität weitet sich aus

Nicht temperaturkontrollierte Standorte hielten 91,70 % des Lagerwertes von 2025, doch temperaturkontrollierte Einrichtungen sollen bis 2031 mit einem CAGR von 2,63 % wachsen. Die GDP-Zertifizierung treibt Nachrüstungen voran, und die Mietpreise für zertifizierten Kühlraum liegen 2,5–3-mal höher als für Umgebungstemperatur. Energieeffiziente Upgrades, einschließlich LED-Beleuchtung und drehzahlgeregelter Kompressoren, senken die Energiekosten um 25–30 %.

Die Standortstrategie bevorzugt die Nähe zu Verbrauchszentren und multimodalen Knotenpunkten. Moskau und St. Petersburg beanspruchen 40 % des nationalen Lagerbestands, aber die Wolga-Region und der Ferne Osten ziehen Neubauten an, die auf Autobahn- und Zollerweiterungen ausgerichtet sind. Automatisierungsinvestitionen in automatisierte Lagersysteme erhöhen die Bestandsgenauigkeit auf 99,8 % und reduzieren den Arbeitsaufwand um 70 %, was die Renditen für große Betreiber im russischen Fracht- und Logistikmarkt stärkt.

Nach Frachttransportmodus: Luftfracht gewinnt an Dynamik

Der Straßentransport bewahrte 2025 58,03 % des Transportwerts, doch die Luftfracht verzeichnete mit einem CAGR von 3,08 % den schnellsten Anstieg, gestützt durch umgerüstete Militärflugplätze und umgeleitete Ersatzteillieferketten. Die Schiene steht vor Kapazitätsengpässen auf Korridoren im Fernen Osten, und See- und Binnenwasserstraßen schultern Massengutbewegungen, während die arktische Kabotage neue Routen eröffnet. Pipeline-Volumina bleiben strategisch, sind aber politisch eingeschränkt.

Verlader kalibrieren modale Strategien neu, um Kosten und Geschwindigkeit auszubalancieren. Die Luftfracht erfasst Pharmazeutika, Elektronik und temperatursensible Fracht, wobei die dedizierte Frachtkapazität 2024 um 15 % gestiegen ist. Straßenspediteure nutzen die durch M-12 reduzierten Transitzeiten, sehen sich aber mit Fahrermangel und Mautkosten konfrontiert. Intermodale Lösungen, die Schienen-Langstrecken mit Straßen-Last-Mile kombinieren, gewinnen an Beliebtheit und verbessern die Zuverlässigkeit ohne große Kostenaufschläge. Anbieter, die flexible multimodale Optionen anbieten, gewinnen daher Marktanteile im russischen Fracht- und Logistikmarkt.

Nach Frachtspeditionsmodus: Luftfrachtspedition erfasst hochwertige Fracht

See- und Binnenwasserstraßen machten 2025 59,78 % des Speditionswerts aus und bewältigten Massengüter wie Getreide, Metalle und Energieprodukte. Die Luftfrachtspedition schreitet jedoch mit einem CAGR von 2,76 % voran, indem sie Pharmazeutika, verderbliche Waren und Elektronik bedient, die Premiumpreise rechtfertigen. Arktische Küstenschifffahrtsdienste führen küstennahe Redundanz ein und entlasten Schienenkorridore.

Wettbewerbliche Differenzierung hängt von der durchgängigen Transparenz und der Zollautomatisierung ab. Blockchain-Pilotprojekte ermöglichen es Spediteuren, garantierte Transitzeiten anzubieten und Lagerbestände für Verlader zu reduzieren. Militärisch umgerüstete Flugplätze diversifizieren die Routenführung und senken das Staurisiko an Moskauer Flughäfen. Digital befähigte Spediteure mit Echtzeit-Tracking und prädiktivem Ausnahmemanagement wachsen schneller als papierbasierte Incumbents und verstärken die Marktbifurkation innerhalb des russischen Fracht- und Logistikmarkts.

Geografische Analyse

Der Zentralföderale Bezirk dominiert Lager- und Last-Mile-Volumina und nutzt Moskaus Verbraucherbasis und St. Petersburgs Ostsee-Gateway. Das dichte Straßen- und Schienennetz der Region unterstützt Same-Day-Stadtlieferungen und komplexe Omnichannel-Ströme. Der Wolga-Föderale Bezirk entwickelt sich nach der Fertigstellung der M-12 zur Logistikachse, wobei die Transitzeiten nach Kasan und Jekaterinburg um 40 % sinken und der Lagerbau sich in der Nähe neuer Autobahnkreuze konzentriert. Der Bezirk zieht nun integrierte 3PL-Investitionen an, die eine Brücke zwischen dem europäischen Russland und dem Ural schlagen wollen.

Arktische Regionen zeigen frühe Versprechen durch die Kabotage Murmansk–Archangelsk–Dudinka, sehen sich jedoch mit permafrostbedingter Wartung und 35 % Prämienerhöhungen bei der Rumpfversicherung konfrontiert. Spezialisierte Ingenieur- und Eisklassenschiffsbetreiber erzielen Nischengewinne, aber groß angelegte Containerströme bleiben begrenzt. Der Sibirische Föderale Bezirk positioniert sich als Binnentransit-Korridor und kombiniert ausgebaute Autobahnen und BAM-Schienenzugänge, um Bergbauprodukte und Transitfracht zu asiatischen Kunden zu transportieren.

Der Nordwestliche Bezirk nutzt die Hafeninfrastruktur von St. Petersburg, kämpft aber mit gedämpfter europäischer Nachfrage und hohen Versicherungskosten für Ostseefahrten. Kaliningrad fungiert als Exklave-Hub und wickelt den Umschlag zwischen dem russischen Festland und EU-Märkten trotz geopolitischer Spannungen ab. Die südlichen und nordkaukasischen Bezirke profitieren vom Internationalen Nord-Süd-Transportkorridor und Agrarexporten, doch die begrenzte industrielle Dichte schränkt den Gesamtumfang ein. Die geografische Neuausrichtung hin zu asienorientierten Korridoren ist daher das zentrale Thema, das Investitionen im russischen Fracht- und Logistikmarkt antreibt.

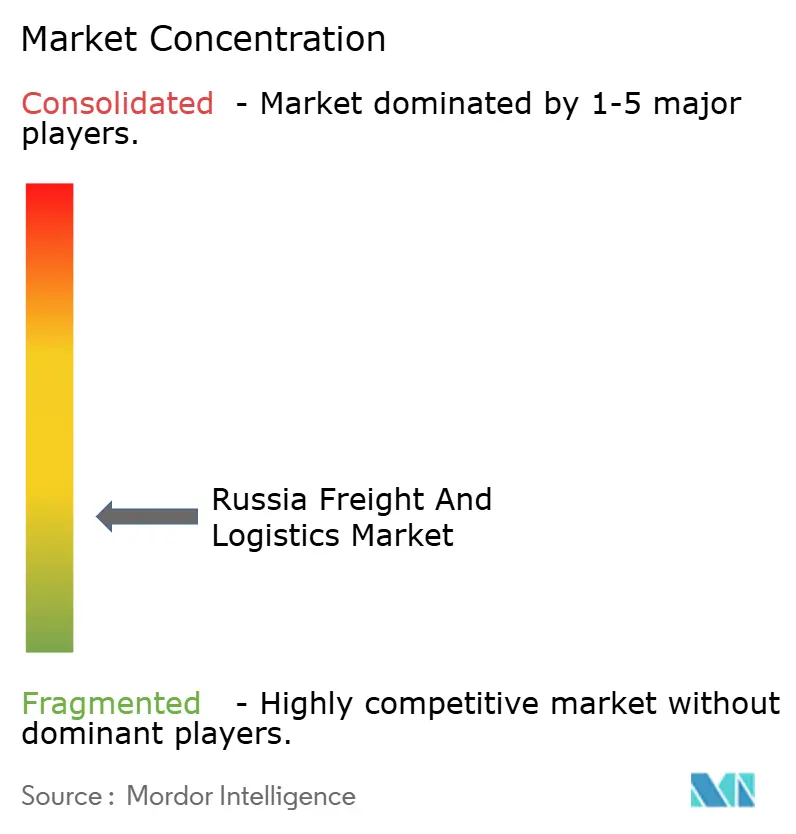

Wettbewerbslandschaft

Der russische Fracht- und Logistikmarkt bleibt mäßig fragmentiert. Der Straßengüterverkehr ist auf Tausende von Flotten mit weniger als 50 LKW aufgeteilt, während die Kühlkettenlagerung und der KEP-Dienst eine zunehmende Konzentration um vertikal integrierte Akteure zeigen. Staatlich gestützte Unternehmen nutzen privilegierten Zugang zu Autobahnkonzessionen, arktischen Kabotagelizenzen und militärischer Infrastruktur und errichten Wettbewerbsbarrieren. Digital native KEP-Unternehmen differenzieren sich durch e-CMR-Compliance, Blockchain-Zollkonnektivität und Echtzeit-Tracking. Traditionelle Spediteure kämpfen nach dem Verbot westlicher Telematik, das eine abrupte Migration auf inländische GLONASS-Plattformen erzwang.

Fusionen und Übernahmen zielen auf Kühlkettenanlagen und Last-Mile-Netzwerke ab und ermöglichen es Eigentümern, margenstarke Servicebereiche zu erschließen. E-CMR-Mandate beschleunigen die Konsolidierung unter kleinen Spediteuren, die die vorgeschriebene Hardware nicht finanzieren können. Digitale Frachtbörsen drücken Vermittlermargen und veranlassen Spediteure, sich auf wertschöpfende Beratung zu verlagern oder zu scheitern.

Versicherungsbedingte Kosteninflation und Ersatzteilknappheit begünstigen zudem Asset-Light-Modelle mit diversifizierten Routingoptionen. Inländische Ausrüstungshersteller gewinnen unter Importsubstitutionspolitiken Marktanteile, müssen aber die Qualität verbessern, um die ausgemusterten westlichen Alternativen zu ersetzen.

Russland Fracht- und Logistikbranche Marktführer

FESCO Transportation Group

RZD Logistics

Delo Group (inkl. Ruscon, Global Ports)

Business Lines

CDEK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lloyd's List berichtete von 38 % Prämienerhöhungen für russisch-geflaggte Schiffe mit arktischen Aufschlägen von 15–20 %.

- August 2024: FESCO Transportation Group verpflichtete sich zu EUR 40 Millionen (USD 44 Millionen) für den Ausbau seines Terminals in Sabaikalsk und verbesserte damit den chinesisch-russischen Containerdurchsatz.

- Juli 2024: Business Lines erweiterte die Dienste auf der Nördlichen Seeroute und digitalisierte Lieferprozesse.

- Juni 2024: CDEK startete Frachtrouten nach Turkmenistan und stärkte damit die Handelsbeziehungen in Zentralasien.

Russland Fracht- und Logistikmarkt Berichtsumfang

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarprodukte) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung des Bestands an Rohstoffen und Ausrüstung, zeitkritischen Lieferungen und durch die Bereitstellung anderer Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Aufgeschoben) sowie expressen Paketzustelldiensten (Tagesdefiniert-Express und Zeitdefiniert-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Frachtspedition - Die Frachtspedition, die hier auf die Branche der Frachttransportarrangements (FTA) verweist, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Frachtspedition erfasst die durch Mehrwertdienste der FTA erzielten Einnahmen, wie Zollmaklerei/-abfertigung, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Aufbewahrung, Kontaktaufnahme mit Verladern sowie Frachtspedition über andere Transportmodi, d. h. Straße und Schiene.

- Frachtpreistendenzen - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetendenzen - Die von Transportmodi abgewickelte Frachttonnage (Gewicht der Waren in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Beurteilung der Größe des Frachttransportmarkts verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Vereinbarung des Frachttransports über einen Agenten (Frachtspedition), Lagerung und Aufbewahrung (temperaturkontrolliert oder nicht temperaturkontrolliert), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwertlogistikdienste, die am Transport von Waren (Rohstoffe oder Fertigprodukte einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, d. h. Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendverbrauchern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen abgefertigten Container und die von großen Flughäfen abgefertigte Tonnage in diesem Branchentrend analysiert und dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrtskonnektivitätsindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Linienschifffahrtskonnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtskonnektivität, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrtskonnektivitätsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtskonnektivitätsindex - Er gibt an, wie gut Länder basierend auf dem Status ihres Seeverkehrssektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsbranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Handelsflotte - Die Ladekapazität der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Handelsflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Fracht sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warentyp, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen von der Upstream- bis zur Downstream-Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten (MVD) für den Frachttransport auf der Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den Seefrachtverkehr (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landfrachttransport (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminalanlagen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugplätzen, Bahnunterhaltung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Aufbewahrungsdienste (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Hafen-Linienschifffahrtskonnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend „Linienschifffahrtskonnektivität” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenaufrufe und Leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlös - Der Segmenterlös wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Erlös, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Aufbewahrung - Das Segment Lagerung und Aufbewahrung erfasst Einnahmen aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Aufbewahrungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, das zum Antrieb des Antriebssystems eines Schiffes verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienst | Der Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführeragent | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. verwendet wird. Kurierdienst bezieht sich auf den schnellen oder zügigen Tür-zu-Tür-Abholungs- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken weggelassen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten freizugeben, wie die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Waren und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Dienstes, der die verschiedenen Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransportprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Auflieger | Ein Trockencontainer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturkontrolliert (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Aufbewahrung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Gütertransport | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International geladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – was in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft ist. |

| Teilladung (LTL) | Teilladung, auch bekannt als Stückgut (LTL), ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und verwendet ein Hub-and-Spoke-System, um Waren an ihre Bestimmungsorte zu bringen. |

| Lokomotivtransport | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. Die Mehrländer-Konsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. |

| Multimodaler Transport | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Stückguttanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die Stückgutsendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Waren (Rohstoffe oder gefertigte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecke oder Langstrecke sein. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke oder austauschbarer Container genannt, ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Planenauflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen