Größe und Marktanteil des kanadischen Lebensmittellogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

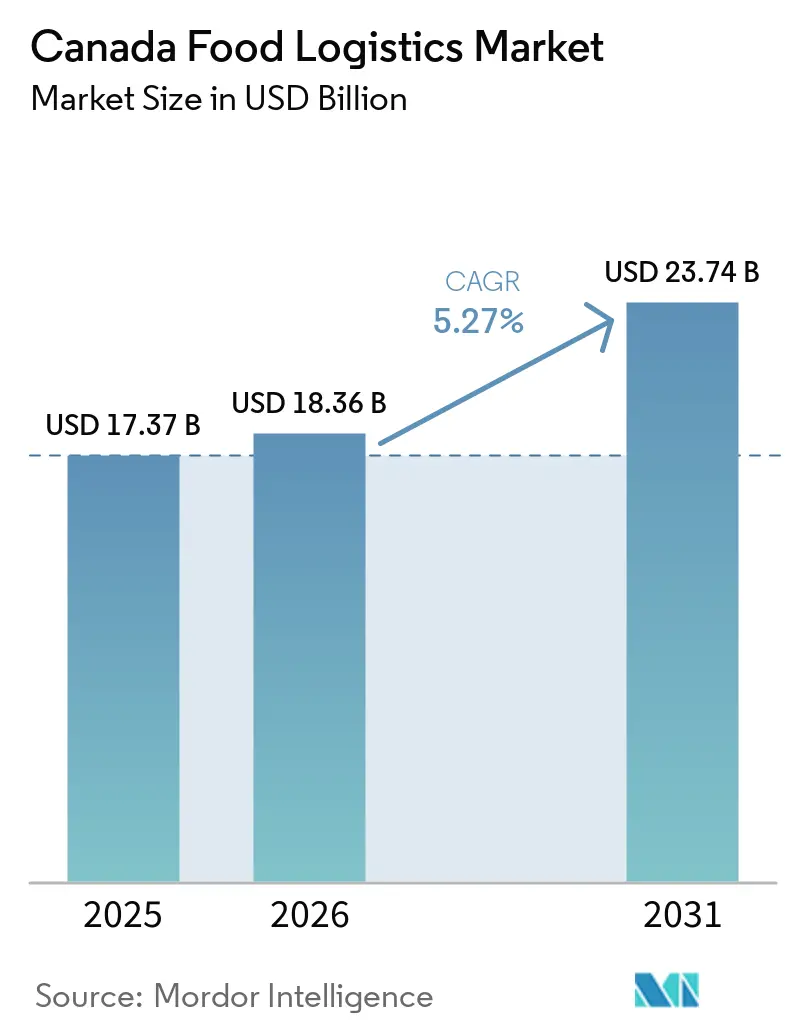

| Marktgröße im Basisjahr (2025) | 17.37 Milliarden US-Dollar |

| Marktgröße (2026) | 18.36 Milliarden US-Dollar |

| Marktgröße (2031) | 23.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

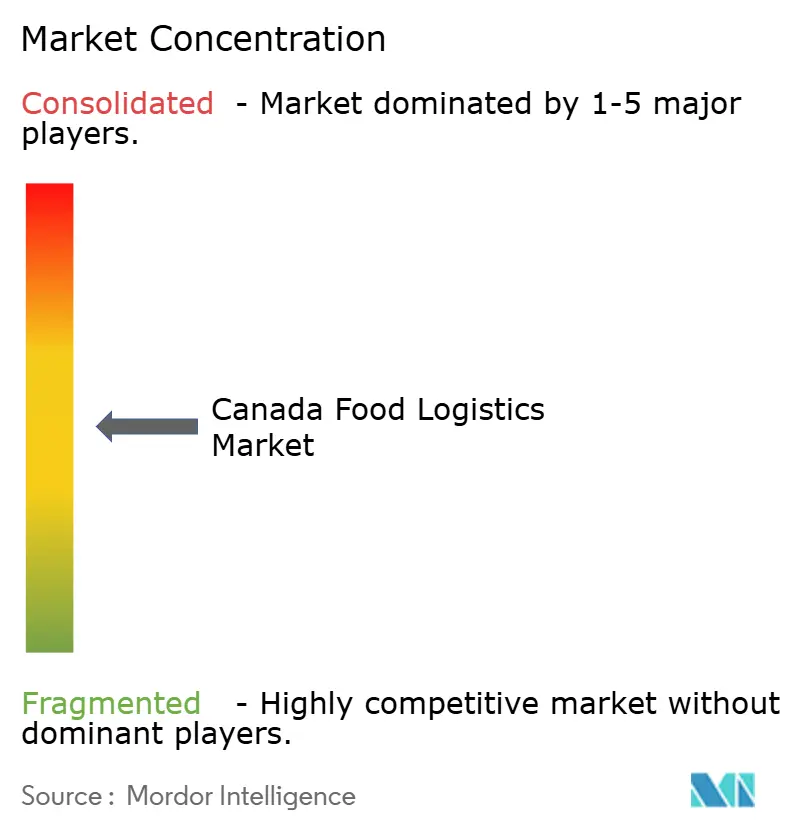

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Lebensmittellogistikmarkts von Mordor Intelligence

Die Größe des kanadischen Lebensmittellogistikmarkts wird für 2025 auf 17,37 Milliarden USD, für 2026 auf 18,36 Milliarden USD und bis 2031 auf 23,74 Milliarden USD prognostiziert, mit einer CAGR von 5,27 % von 2026 bis 2031.

Eine gemäßigte Wachstumskurve verbirgt einen raschen strukturellen Wandel, da die Verbreitung pflanzlicher Proteine, wasserstoffbetriebene Kühlfahrzeugflotten und Lebensmittelversorgungskorridore für indigene Gemeinschaften die Verteilungsnetze in einem Land neu gestalten, in dem 90 % der Bevölkerung innerhalb von 160 km zur Grenze der Vereinigten Staaten leben. Kapital aus dem Nationalen Handelskorridorfonds beschleunigt den Bau intermodaler Knotenpunkte, während KI-gestützte Zollabfertigung die Hafenabfertigungszeiten auf unter 90 Minuten verkürzt und so die Frachtintegrität und den Umschlag von Anlagen verbessert. Die Nachfrage nach differenzierter Handhabung, Schockgefrierung, feuchtigkeitskontrollierter Verpackung und SKU-genauer Rückverfolgbarkeit verlagert den Wert weiterhin vom einfachen Transport hin zu technologiereichen Dienstleistungen. Gleichzeitig komprimieren chronische Volatilität bei der Dieselbesteuerung, Technikermangel und Cyberrisiko-Prämien die Margen und treiben die Konsolidierung im kanadischen Lebensmittellogistikmarkt voran.

Wichtigste Erkenntnisse des Berichts

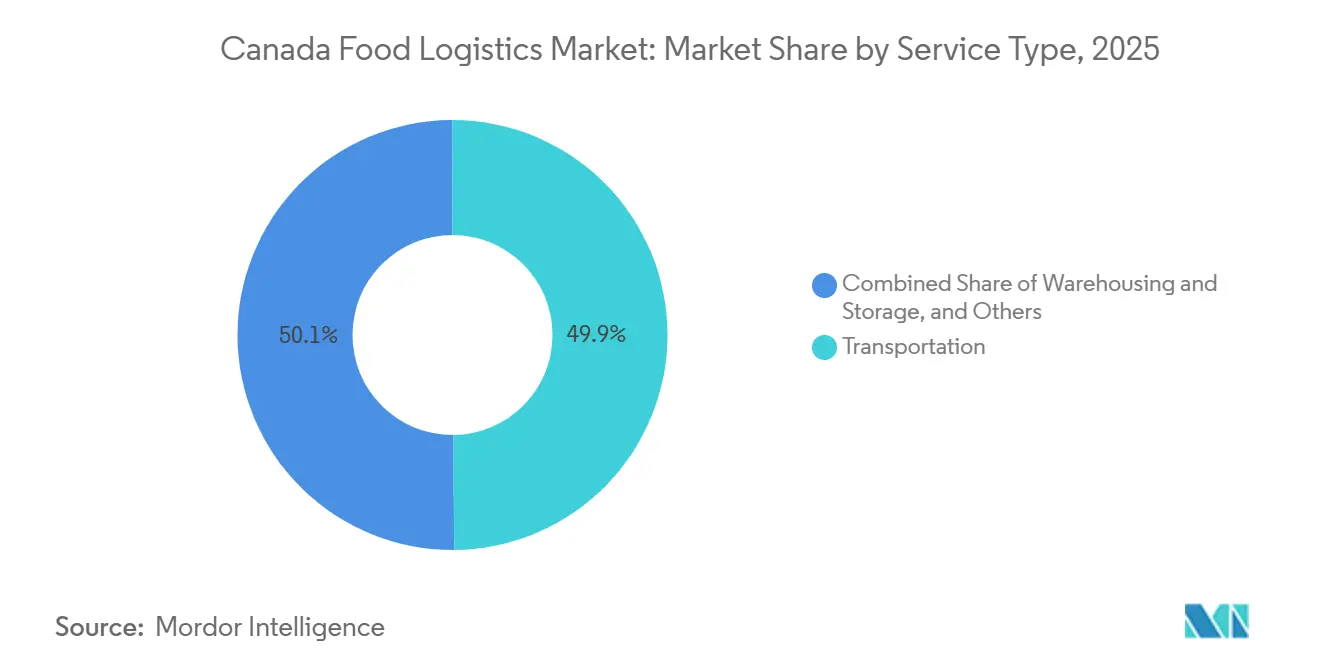

- Nach Dienstleistung führte der Transport mit einem Anteil von 49,87 % am kanadischen Lebensmittellogistikmarkt im Jahr 2025; Mehrwertdienste werden bis 2031 mit einer CAGR von 7,84 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungskategorien.

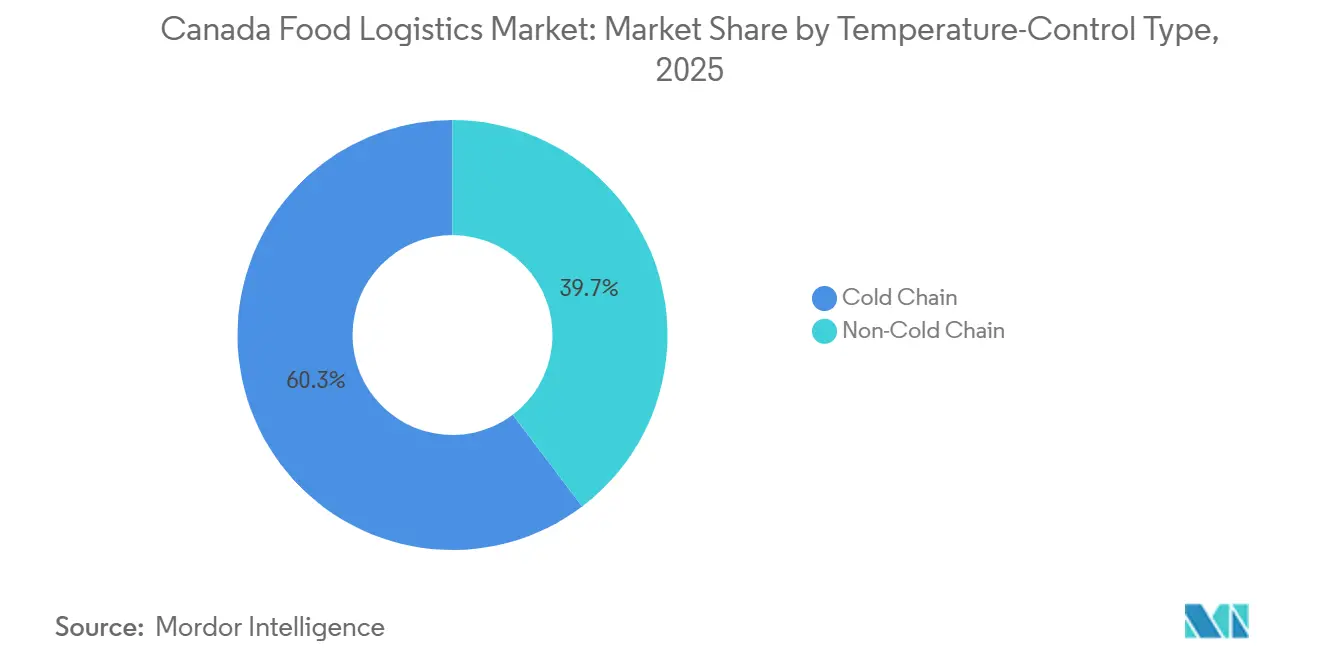

- Nach Temperaturkontrolltyp dominierten Kühlkettenoperationen mit 60,31 % der Marktgröße des kanadischen Lebensmittellogistikmarkts im Jahr 2025 und werden bis 2031 mit einer CAGR von 6,70 % wachsen, womit sie die gekühlten und Umgebungstemperatursegmente übertreffen.

- Nach Endprodukt hielt die Logistik für Fleisch, Meeresfrüchte und Geflügel im Jahr 2025 einen Anteil von 26,42 % an der Marktgröße des kanadischen Lebensmittellogistikmarkts, während die Tiernahrungsverteilung mit der stärksten CAGR von 8,13 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Lebensmittellogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verlagerung der Verbraucher hin zu pflanzlichen und frischen Produkt-SKUs, die eine strengere feuchtigkeitskontrollierte Logistik erfordern | +1.1% | National, konzentriert in städtischen Zentren und dem Großraum Vancouver (BC Lower Mainland) | Mittelfristig (2–4 Jahre) |

| Kapitalzuschüsse des Bundesfonds für Handelskorridore beschleunigen den Bau von Kühllagern und intermodalen Knotenpunkten | +0.9% | National, Prioritätskorridore: Vancouver–Calgary, Montreal–Toronto, Hafen Halifax | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende E-Commerce-Exporte kanadischer Speziallebensmittel steigern den temperaturkontrollierten Kleinstmengenfrachtverkehr | +0.7% | Grenzregionen, Ontario-Quebec-Korridor, Küstengebiete von British Columbia | Mittelfristig (2–4 Jahre) |

| Einführung von wasserstoffbrennstofffzellenbetriebenen Kühlaufliegern, die Langstreckenemissionen und Betriebskosten senken | +0.6% | Prärieprovinzen, Ontario-Quebec-Korridor | Langfristig (≥ 4 Jahre) |

| Programme zur Lebensmittelversorgungssicherheit indigener Gemeinschaften, die neue nördliche Kühlkettenkorridore erschließen | +0.4% | Nördliche Territorien, abgelegene Gemeinden der First Nations | Langfristig (≥ 4 Jahre) |

| KI-gestützte Planung von Importinspektionen in Häfen verkürzt die Abfertigungszeiten für verderbliche Waren | +0.5% | Wichtige Häfen: Vancouver, Montreal, Halifax | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verlagerung der Verbraucher hin zu pflanzlichen und frischen Produkt-SKUs, die eine strengere feuchtigkeitskontrollierte Logistik erfordern

Der Umsatz mit pflanzlichen Proteinen stieg zwischen 2020 und 2024 um 37 % auf 1,2 Milliarden CAD (867 Millionen USD) und verstärkte die Nachfrage nach Kühlkettenanlagen, die eine relative Luftfeuchtigkeit von 85–95 % bei präzisen Temperaturen aufrechterhalten. Frisches Gemüse wie Blattgemüse und Beeren dehydriert unter Standard-Kühlfahrzeugen schnell, was Spediteure dazu veranlasst, Schutzatmosphärenverpackungen und Ethylenscrubber-Systeme einzusetzen. Das Lower Mainland von British Columbia, das 60 % des kanadischen Gewächshausgemüses produziert, erfordert nun Übergaben vom Erzeuger zum Distributionszentrum in nur vier Stunden, um die Haltbarkeit zu schützen. Umweltbewusste Käufer prüfen die zurückgelegten Lebensmittelkilometer und veranlassen Betreiber, Routenoptimierung und erneuerbare Energiebilanz hervorzuheben. Da pflanzliche Produkte keine Konservierungsstoffe enthalten, ist die Einhaltung von ISO 22000 unerlässlich, um Qualitätsverluste auch bei kurzen Temperaturabweichungen zu verhindern[1]Agriculture and Agri-Food Canada, "Statistical Overview of the Canadian Horticulture Sector 2023," agriculture.canada.ca.

Kapitalzuschüsse des Bundesfonds für Handelskorridore beschleunigen den Bau von Kühllagern und intermodalen Knotenpunkten

Der Nationale Handelskorridorfonds hat bis 2028 4,6 Milliarden CAD (3,3 Milliarden USD) bereitgestellt, wobei 18 % für Kühlkettenprojekte wie automatisierte Kühlfahrzeug-Steckdosen und temperaturkontrollierte Lagerhaltung vorgesehen sind. Die Terminalerweiterung in Vancouver fügt 150.000 ft² Kühllager hinzu, die 1.200 gleichzeitige Anschlüsse unterstützen, während der Hafen Contrecoeur in Montreal trimodale Kühlkapazitäten integriert, um nach Asien gerichtete Exporte zu optimieren. Binnenhäfen in Winnipeg und Saskatoon erfassen Agrarlebensmittelmengen der Prärie, indem sie Vorkühlinfrastruktur mit gebundenem Schienenservice kombinieren. Jeder Bundeshaushaltsdollar zieht 3,20 CAD (2,31 Milliarden USD) privates Kapital an, was das Anlegervertrauen in die langfristige Nachfrage im kanadischen Lebensmittellogistikmarkt unterstreicht. Langfristige Projekte, die über 2028 hinaus geplant sind, gewährleisten eine nachhaltige Kapazitätszufuhr weit über das aktuelle Prognosefenster hinaus.

Grenzüberschreitende E-Commerce-Exporte kanadischer Speziallebensmittel steigern den temperaturkontrollierten Kleinstmengenfrachtverkehr

Die E-Commerce-Exporte von Speziallebensmitteln stiegen 2024 im Jahresvergleich um 23 % auf 2,8 Milliarden CAD (2,02 Milliarden USD), dominiert von Ahornprodukten, wildem Pazifiklachs und Bio-Hülsenfrüchten. Online-Bestellungen haben durchschnittlich 5–50 kg, sind für konventionellen Stückgutverkehr ungeeignet und erfordern daher temperaturkontrollierte Paketdienste und zollgebundene Mikro-Fulfillment-Center an der Grenze zu den Vereinigten Staaten. KI-gestützte Vorabfertigung senkte spoilagebedingte Ablehnungen auf unter 2 % und verbesserte die Zuverlässigkeit des Dienstleistungsangebots. Anbieter entwickeln daher Cross-Docking-Hubs in Surrey, Niagara Falls und Lacolle, um die Lieferung am nächsten Tag in Ballungsräume der Vereinigten Staaten zu gewährleisten. Der höhere durchschnittliche Verkaufspreis handwerklicher SKUs erhöht auch die Haftung und veranlasst Drittlogistikanbieter, in Echtzeit-Zustandsüberwachung als Teil ihres Angebots im kanadischen Lebensmittellogistikmarkt zu investieren[2]Statistics Canada, "Canadian International Merchandise Trade," 150.statcan.gc.ca.

Einführung wasserstoffbrennstofffzellenbetriebener Kühlauflieger zur Senkung von Langstreckenemissionen und Betriebskosten

Pilotflotten zeigen 40 % niedrigere Gesamtbetriebskosten gegenüber Diesel, wenn die CO₂-Bepreisung einbezogen wird, was Wasserstoff als praktikable emissionsfreie Alternative auf Langstreckenkorridoren der Prärie positioniert. Albertas Blau-Wasserstoffkapazität unterstützt die Betankung zwischen Calgary und Vancouver, während die Lärmreduzierung um 65 dB nächtliche Stadtlieferungen ermöglicht. Der vibrationsfreie Betrieb der Technologie wird für temperatursensible Biologika geschätzt, was Logistikunternehmen ermöglicht, Serviceaufschläge von 15–20 % zu berechnen. Mit jedoch nur 12 Schwerlast-Wasserstofftankstellen im ganzen Land bleibt die Infrastruktur der entscheidende Engpassfaktor. Laufende Bundessubventionen von 680 Millionen CAD (491 Millionen USD) für neue Tankstellen signalisieren die politische Ausrichtung auf Dekarbonisierungsziele, die dem kanadischen Lebensmittellogistikmarkt zugutekommen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Dieselsteueraufschläge erhöhen die Betriebskosten von Langstrecken-Kühlfahrzeugen | -0.7% | National, insbesondere Prärieprovinzen und Ontario | Kurzfristig (≤ 2 Jahre) |

| Der nationale Mangel an zertifizierten Industriekältetechnikern verzögert die Inbetriebnahme von Anlagen | -0.6% | Alberta, Saskatchewan, Manitoba, ländliches Ontario | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien nach Ransomware-Angriffen auf Kühlketten erhöhen die Gemeinkosten | -0.4% | National, konzentriert in wichtigen Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Saisonales Schmelzen von Eisstraßen stört die gekühlte Letzte-Meile-Lieferung im Norden | -0.3% | Nunavut, Nordwest-Territorien, nördliches Manitoba | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Dieselsteueraufschläge erhöhen die Betriebskosten von Langstrecken-Kühlfahrzeugen

Kraftstoffzuschläge belasten die Beziehungen zu Verladern und schmälern Festpreisverträge, was zu Modalverlagerungen auf der Schiene auf bestimmten Korridoren führt. Kleinere Flotten ohne Absicherungsinstrumente verlassen den kanadischen Lebensmittellogistikmarkt oder fusionieren mit größeren Spediteuren, die Volatilität absorbieren können. Kurzfristig bleibt die Steuerunsicherheit die größte kostenseitige Variable für straßengebundene Kühlkettenoperatoren[3]Natural Resources Canada, "Fuel Prices in Canada," nrcan.gc.ca.

Nationaler Mangel an zertifizierten Industriekältetechnikern verzögert die Inbetriebnahme von Anlagen

Die Vakanzquoten übersteigen in Alberta und Saskatchewan 22 %, verlängern die Zeit bis zur Besetzung auf über 180 Tage und treiben Gehaltsangebote 30 % über den nationalen Durchschnitt. Die Inbetriebnahme neuer Ammoniak- oder CO₂-Kaskadensysteme fügt nun vier bis sechs Monate Verzögerung hinzu, was Kapazitätserweiterungen verlangsamt, selbst wenn die Nachfrage steigt. Die Altersstruktur der Belegschaft deutet auf eine Fluktuation von 38 % bis 2031 hin, ohne einen wesentlichen Anstieg der Ausbildungsverhältnisse. Entwickler konzentrieren daher Projekte in Regionen mit besseren Talentpipelines, was die geografische Verteilung des kanadischen Lebensmittellogistikmarkts beeinflusst. Regulatorische Anforderungen für zertifizierte Techniker gemäß TSSA-Vorschriften verschärfen die Dringlichkeit, da Nichteinhaltung kostspielige Abschaltungen riskiert[4]Statistics Canada, "Job Vacancies, Payroll Employees," 150.statcan.gc.ca.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Spezialisierte Handhabung erzielt überdurchschnittliches Wachstum

Der Transport erfasste 2025 einen Anteil von 49,87 % am kanadischen Lebensmittellogistikmarkt, gestützt durch den Straßengüterverkehr, der Produktionsregionen mit städtischen Nachfragezentren verbindet. Doch Mehrwertdienste – Schockgefrierung, feuchtigkeitskontrollierte Verpackung und SKU-genaue Rückverfolgbarkeit – wachsen mit einer CAGR von 7,84 % und spiegeln die Nachfrage der Verlader nach differenzierter Qualitätssicherung wider. Lagerinvestitionen verlagern sich in Richtung Automatisierung; KI-gesteuertes Einlagern und Roboterkommissionierung erhöhen die Genauigkeit auf 99,8 %, während die Arbeitsstunden um 35 % reduziert werden. Der intermodale Schienenverkehr gewinnt auf hochvolumigen Korridoren, da CN und CP 1,8 Milliarden CAD (1,3 Milliarden USD) in Kühlcontainerflotten investieren. Der Luftfrachtverkehr bleibt unverzichtbar für Premium-Meeresfrüchte und Beeren für Überseemärkte und erzielt zweistellige Margen im kanadischen Lebensmittellogistikmarkt.

Der Dienstleistungsmix entwickelt sich hin zu End-to-End-Lösungen, die Transport, Lagerung und Compliance-Berichterstattung unter einheitlichen Servicevereinbarungen bündeln. Schockgefrierung schützt pflanzliche Proteine vor textureller Degradation und rechtfertigt Aufschläge von 40–60 % gegenüber der Standardlagerung. Modifizierte Atmosphäre in „intelligenten” Verpackungen reduziert Produktabfälle um 20 % und liefert nachweisbare ESG-Gewinne. Blockchain-verknüpfte IoT-Sensoren erfüllen die Anforderungen der Vorschriften für sichere Lebensmittel für Kanadier und machen digitale Rückverfolgbarkeit zur Grundvoraussetzung für große Ausschreibungen. Diese Komplexität erhöht die Kapitalaufwandsschwellen und begünstigt etablierte Anbieter mit multimodalen Präsenzen und robusten IT-Infrastrukturen im kanadischen Lebensmittellogistikmarkt.

Nach Temperaturkontrolltyp: Dominanz der Kühlkette bleibt bestehen

Kühlkettenoperationen hielten 2025 einen Anteil von 60,31 % an der Marktgröße des kanadischen Lebensmittellogistikmarkts und expandieren bis 2031 mit einer CAGR von 6,70 %. Gekühlte Lagerung bei 2–8 °C stützt Milchprodukte, frisches Fleisch und verzehrfertige Salate, die nun Feuchtigkeitskontrolle schichten, um die Frische der Produkte zu erhalten. Umgebungstemperaturkontrolle bei 15–25 °C schützt Süßwaren und haltbare Getränke vor Temperaturschwankungen, die Ausblühungen oder Geschmacksverluste verursachen. Nicht-Kühlkettendienste bleiben für Trockengrundnahrungsmittel relevant, verlieren jedoch Marktanteile, da sich die Verbraucherkörbe in Richtung verderblicher Waren verschieben.

Die Kapitalintensität divergiert stark: Automatisierte Kühlanlagen kosten 800–1.200 CAD (578–867 USD) pro ft² gegenüber 200–350 CAD (145–254 USD) für Umgebungstemperaturanlagen, was klare finanzielle Eintrittsbarrieren schafft. Energie macht 40 % der Betriebskosten von Kühllagern aus, was die Einführung von Dachsolaranlagen und Abwärmerückgewinnung fördert. Ammoniaksysteme führen bei großen Lagerhäusern in Bezug auf Effizienz, erfordern jedoch knappe Technikerkompetenz, was die zuvor genannten Arbeitskräftebeschränkungen verstärkt. Nachhaltigkeitsprüfungen begleiten nun Ausschreibungen und veranlassen Betreiber, die Kohlenstoffintensität pro Palette und den Anteil erneuerbarer Energien offenzulegen – Trends, die den Wettbewerbsvorteil im kanadischen Lebensmittellogistikmarkt definieren werden.

Nach Endproduktekategorie: Tiernahrung stört traditionelle Hierarchien

Fleisch, Meeresfrüchte und Geflügel behielten 2025 einen Anteil von 26,42 % dank Kanadas Rind- und Schweinefleischexportkomplexen. Doch Premium-Tiernahrung ist der Durchbruch, der mit einer CAGR von 8,13 % wächst, dank frisch-gefrorener Formate, die eine Integrität bei -18 °C und pharmazeutische Rückverfolgbarkeit erfordern. Milchprodukte und Tiefkühldeserts profitieren von anhaltendem Genusskonsum, während pflanzliche Milchalternativen zweistellige Anteile innerhalb der Kategorie gewinnen. Die Produkte-Logistik bleibt volatil, gebunden an Saisonalität und hohe Importabhängigkeit – 80 % des inländisch verbrauchten Frischgemüses überquert mindestens einen Grenzübergang zu den Vereinigten Staaten.

Tierbesitz umfasst nun 58 % der Haushalte mit einem jährlichen Ausgabenbetrag von 1.847 CAD (1.334 USD) pro Familie, was die Kapitalallokation für tiernahrungsgeeignete Gefrierkanäle und HACCP-Protokolle rechtfertigt. Frisch-gefrorene Mahlzeitenpakete erfordern validierte Kühlketten ähnlich der Impfstoffverteilung, was die Serviceerwartungen in anderen Kategorien erhöht. Gleichzeitig drängen Gartenbauversender auf feuchtigkeitsoptimierte Verpackungen, um die Haltbarkeit von Beeren und Blattgemüse zu verlängern und neue Umsatzschichten hinzuzufügen. Die Kategoriediversifizierung vervielfacht daher spezialisierte Servicenischen im kanadischen Lebensmittellogistikmarkt.

Geografische Analyse

Die Bundeskorridorfinanzierung prägt regionale Ausbauprojekte. Die Achse Vancouver–Calgary erweitert intermodale Schienen-Straßen-Umschlagplätze, stärkt Vancouvers Kühlgutdurchsatz von 2,4 Millionen TEU und verankert Protein-Handelsströme zwischen Asien und Kanada. Der Golden Horseshoe in Ontario beherbergt 40 % des nationalen Kühllagers und ermöglicht den Zugang zu den Ballungsräumen im Nordosten der Vereinigten Staaten am selben Tag, während Quebecs günstige Wasserkraft die Energiekosten um 30–40 % senkt und Mega-Lagerhäuser außerhalb von Montreal unterstützt. Binnenhäfen der Prärie in Winnipeg und Saskatoon bündeln Getreide- und Hülsenfruchtexporte und setzen Vorkühlung ein, um die Containerfüllfaktoren zu erhöhen und Verderb zu reduzieren.

Das atlantische Kanada, angeführt von Halifax, nutzt einen eisfreien Hafen, der die Transitzeit nach Europa im Winter um zwei Tage verkürzt, wenn die Schleusen der Großen Seen geschlossen sind. Wasserstoffkorridor-Pilotprojekte erstrecken sich nun nach Osten und stärken die Nutzung grüner Kraftstoffe auf der Strecke Montreal–Halifax. Im Gegensatz dazu bleiben die nördlichen Territorien herausfordernd; die Abhängigkeit von Eisstraßen für bis zu 85 % des jährlichen Lebensmittelvolumens macht Lieferketten fragil, da die Schmelzsaisons kürzer werden. Von indigenen Gemeinschaften geführte Kühlhub-Initiativen mindern das Risiko teilweise, lassen aber immer noch kostspieligen Luftfrachtverkehr als einzige ganzjährige Option übrig, was den gleichberechtigten Marktzugang im kanadischen Lebensmittellogistikmarkt einschränkt.

Die Bevölkerungsdichte verzerrt die Infrastruktur; 90 % der Kanadier leben innerhalb von 160 km zur Grenze der Vereinigten Staaten, doch nationale Netzwerke müssen dennoch 9,98 Millionen km² abdecken. KI-gestützte Inspektion in Vancouver, Montreal und Halifax hat durch die Reduzierung der Liegezeiten um 75 % Liegeplatzkapazitäten freigesetzt, die 120.000 zusätzlichen Kühlfahrzeug-Steckdosen entsprechen – ein Kapazitätsgewinn, der von kleineren Häfen noch nicht erreicht wurde. Regionale Unterschiede in der Verfügbarkeit von Technikern, Stromkosten und Steuerpolitik beeinflussen ferner, wo neue Kühlkettenanlagen entstehen, und verstärken die Hub-and-Spoke-Geografie des kanadischen Lebensmittellogistikmarkts.

Wettbewerbslandschaft

Die Top-10-Anbieter halten zusammen einen Anteil von 45 %, was auf eine moderate Fragmentierung hindeutet. Marktführer differenzieren sich durch IoT-Sensornetzwerke, die den Verderb um 20 % reduzieren, und blockchain-verifizierte Rückverfolgungsberichte, die strenge Einzelhändlerprüfungen erfüllen. Frühe Anwender von Wasserstoff-Kühlfahrzeugen sichern sich mehrjährige Frachtverträge mit ESG-orientierten Verladern und schaffen Vorteile für Ersteinsteiger. Die Fusionen- und Übernahmedynamik beschleunigt sich, da kleine Flotten, die keine Cyberabwehr oder Technikerprämien finanzieren können, nach Ausstiegsoptionen suchen und Kapazitäten im kanadischen Lebensmittellogistikmarkt konsolidieren.

Technologie ist das entscheidende Schlachtfeld. Lagerverwaltungssysteme, die mit Algorithmen zur vorausschauenden Wartung integriert sind, treiben die Betriebszeit auf über 99,5 %. Routenoptimierungs-KI reduziert Leerfahrten um 12 % und gleicht Kraftstoffsteueraufschläge aus. Die Vorschriften für sichere Lebensmittel für Kanadier erhöhen die Grundkosten für die Einhaltung von Vorschriften und begünstigen große etablierte Anbieter, die Investitionen über nationale Präsenzen amortisieren. Nischen-Disruptoren dringen ein, indem sie sich auf Mikro-Fulfillment für E-Commerce-Verderbliches und drohnengestützte Letzte-Meile-Lieferung im Norden konzentrieren, müssen jedoch schnell skalieren, um lebensfähig zu bleiben.

Preisdisziplin bleibt angesichts volatiler Dieselkosten und steigender Versicherungsprämien schwer erreichbar, doch Kunden wählen Anbieter zunehmend nach den Gesamtlieferkettenkosten statt nach reinen Tariflisten aus. Nachhaltigkeitsprüfung, Echtzeittransparenz und Bereitschaft zur Reaktion auf Vorfälle sind zu gewichteten Bewertungskriterien in Ausschreibungen geworden. Folglich überwiegen operative Exzellenz und digitale Kompetenz nun die reine Flottengröße bei der Bestimmung langfristiger Gewinner im kanadischen Lebensmittellogistikmarkt.

Marktführer der kanadischen Lebensmittellogistikbranche

Lineage Logistics Holdings

Congebec Logistics

Conestoga Cold Storage

Versacold Logistics

Americold Realty Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lineage Logistics verpflichtete sich zu 220 Millionen CAD (159 Millionen USD) für ein 600.000 ft² großes automatisiertes Kühllager in Calgary mit Wasserstoffbrennstofffzellen-Backup und KI-Bestandskontrolle, das auf Kunden aus dem Bereich pflanzlicher Proteine abzielt.

- November 2025: Lineage Logistics startete eine Privatplatzierung in Höhe von 806 Millionen USD zur Unterstützung der Kapazitätserweiterung und des Betriebskapitals, während das Unternehmen sein Wachstum im Kühlkettennetzwerk in den Vereinigten Staaten und international fortsetzt.

- August 2025: Americold Realty Trust eröffnete in Partnerschaft mit Canadian Pacific Kansas City ein neues 335.000 ft² großes Import-Export-Kühllagerzentrum in Kansas City, Missouri, das den Schienenservice Mexico Midwest Express (MMX) für Kühlgüter in Nordamerika unterstützt und fast 190 neue Arbeitsplätze schafft.

- Juli 2025: Congebec Logistics investierte 85 Millionen CAD (61,4 Millionen USD) in solarbetriebene Kühlung in Quebec und reduzierte den Netzstrombezug um 45 %.

Berichtsumfang des kanadischen Lebensmittellogistikmarkts

| Transport | Straße |

| Schiene | |

| See und Binnenwasser | |

| Luft | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste (Schockgefrierung, Etikettierung, Bestandsverwaltung usw.) |

| Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | |

| Gefroren (unter 0 °C) | |

| Nicht-Kühlkette |

| Fleisch, Meeresfrüchte und Geflügel |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) |

| Gartenbau (Frisches Obst und Gemüse) |

| Verarbeitete Lebensmittelprodukte |

| Tiernahrung |

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) |

| Nach Dienstleistungen | Transport | Straße |

| Schiene | ||

| See und Binnenwasser | ||

| Luft | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste (Schockgefrierung, Etikettierung, Bestandsverwaltung usw.) | ||

| Nach Temperaturkontrolltyp | Kühlkette | Umgebungstemperatur (15–25 °C) |

| Gekühlt (2–8 °C) | ||

| Gefroren (unter 0 °C) | ||

| Nicht-Kühlkette | ||

| Nach Endproduktekategorie | Fleisch, Meeresfrüchte und Geflügel | |

| Milchprodukte und Tiefkühldeserts (Milch, Speiseeis, Butter usw.) | ||

| Gartenbau (Frisches Obst und Gemüse) | ||

| Verarbeitete Lebensmittelprodukte | ||

| Tiernahrung | ||

| Sonstiges (Aufstriche, Gewürze, Dressings, Spezial- und Funktionslebensmittel usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der kanadische Lebensmittellogistikmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 23,74 Milliarden USD erreicht und von 2026 an mit einer CAGR von 5,27 % wächst.

Welche Dienstleistung wächst am schnellsten?

Mehrwertdienste wie Schockgefrierung und Rückverfolgbarkeit werden bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen.

Was treibt die Einführung von Wasserstoff-Kühlfahrzeugen in Kanada an?

Gesamtbetriebskosten, die unter CO₂-Bepreisung 40 % niedriger sind als bei Diesel, sowie Bundessubventionen treiben die Nutzung auf Langstreckenrouten voran.

Warum ist die Tiernahrungslogistik ein heißes Segment?

Frisch-gefrorene Tierdiäten benötigen eine Verteilung bei -18 °C und wachsen mit einer CAGR von 8,13 % – dem schnellsten Wachstum unter den Endproduktekategorien.

Warum wächst die Tiernahrungslogistik schnell?

Premiumisierung und eine E-Commerce-Durchdringung von 11,3 % treiben die Tiernahrungslogistik mit einer CAGR von 9,1 % voran.

Wie verbessert KI die Hafenabfertigungszeiten?

Prädiktive Planung hat die Inspektion verderblicher Waren an wichtigen kanadischen Häfen von sechs Stunden auf unter 90 Minuten reduziert.

Seite zuletzt aktualisiert am: