Marktgröße und Marktanteil für Rotatorenmanschetten-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

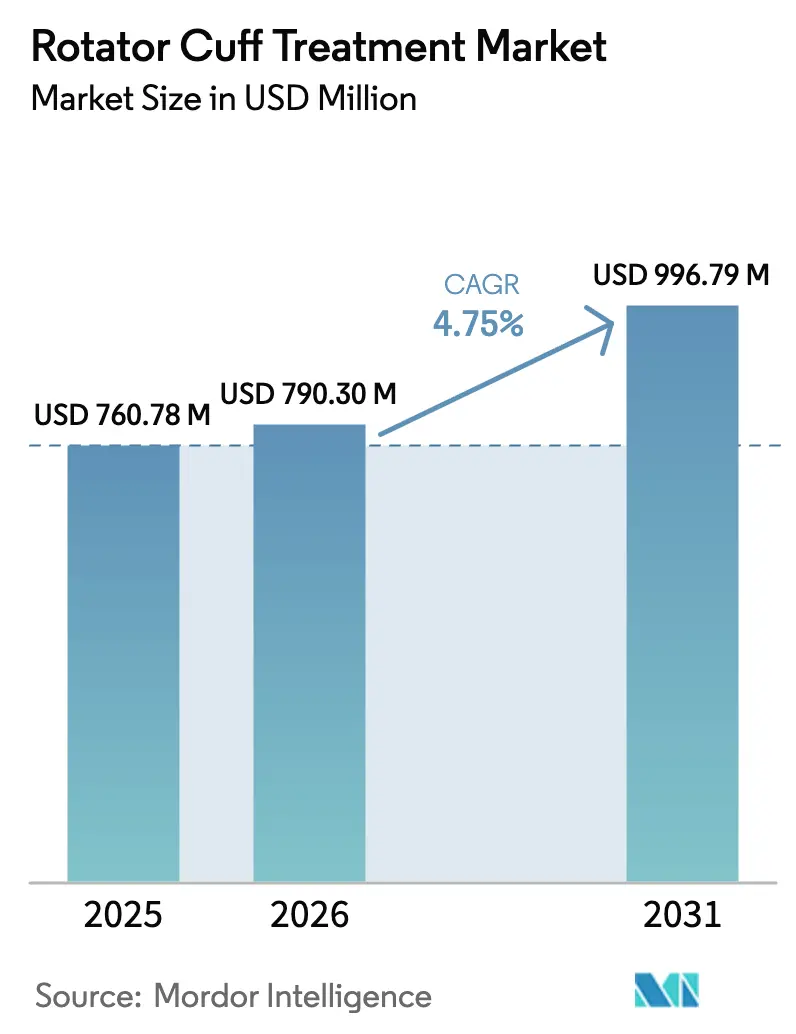

| Marktgröße (2026) | 790.30 Millionen US-Dollar |

| Marktgröße (2031) | 996.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rotatorenmanschetten-Behandlung von Mordor Intelligence

Die Marktgröße für Rotatorenmanschetten-Behandlung wird voraussichtlich von 760,78 Millionen USD im Jahr 2025 auf 790,30 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 996,79 Millionen USD bei einer CAGR von 4,75 % über 2026–2031 erreichen.

Robuste Eingriffszahlen, eine beschleunigte Einführung von Orthobiologika und die von Kostenträgern vorangetriebene Verlagerung hin zur ambulanten Versorgung bilden die Grundlage dieser stetigen Expansion. Orthopädische Großunternehmen bündeln Anker, Biologika und Navigationssysteme, um Marktanteile zu verteidigen, während venture-finanzierte Spezialisten ankerlose Reparaturtechniken verfolgen, die niedrigere Implantatkosten und eine schnellere Heilung versprechen. Die Medicare-Zahlungsaktualisierung 2025 erhöhte die Vergütungssätze für ambulante Operationszentren (ASC) für arthroskopische Manschettenreparaturen um 3,2 %, was die wirtschaftliche Attraktivität von Modellen mit Entlassung am selben Tag erhöhte und die krankenhausbasierten Volumina komprimierte. Gleichzeitig ließ die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) im Jahr 2024 14 neue Nahtanker- und biologische Pflastergeräte zu, was das regulatorische Vertrauen in knotenlose Fixierungstechnologien und allogene Augmentationstechnologien signalisiert, die die Operationszeit verkürzen und die Reparaturintegrität stärken.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA 510(k)-Zulassungen für orthopädische Geräte, 2024," fda.gov

Wichtigste Erkenntnisse des Berichts

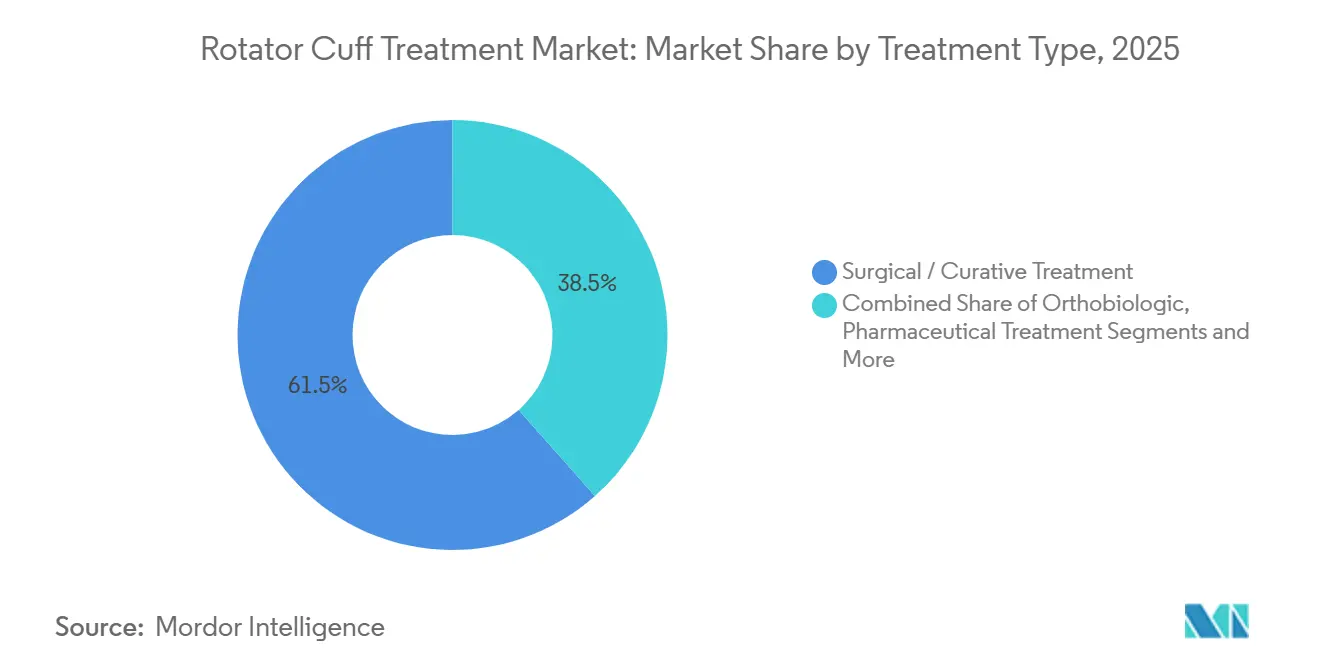

- Nach Behandlungsart hielten chirurgische und kurative Lösungen im Jahr 2025 einen Marktanteil von 61,53 % am Markt für Rotatorenmanschetten-Behandlung, während Orthobiologika bis 2031 voraussichtlich mit einer CAGR von 8,36 % wachsen werden.

- Nach Produktart entfielen Implantate und Fixierungsgeräte im Jahr 2025 auf 39,46 % der Marktgröße für Rotatorenmanschetten-Behandlung, während biologische Pflaster und Netze mit einer CAGR von 9,24 % bis 2031 die am schnellsten wachsende Produktklasse darstellen.

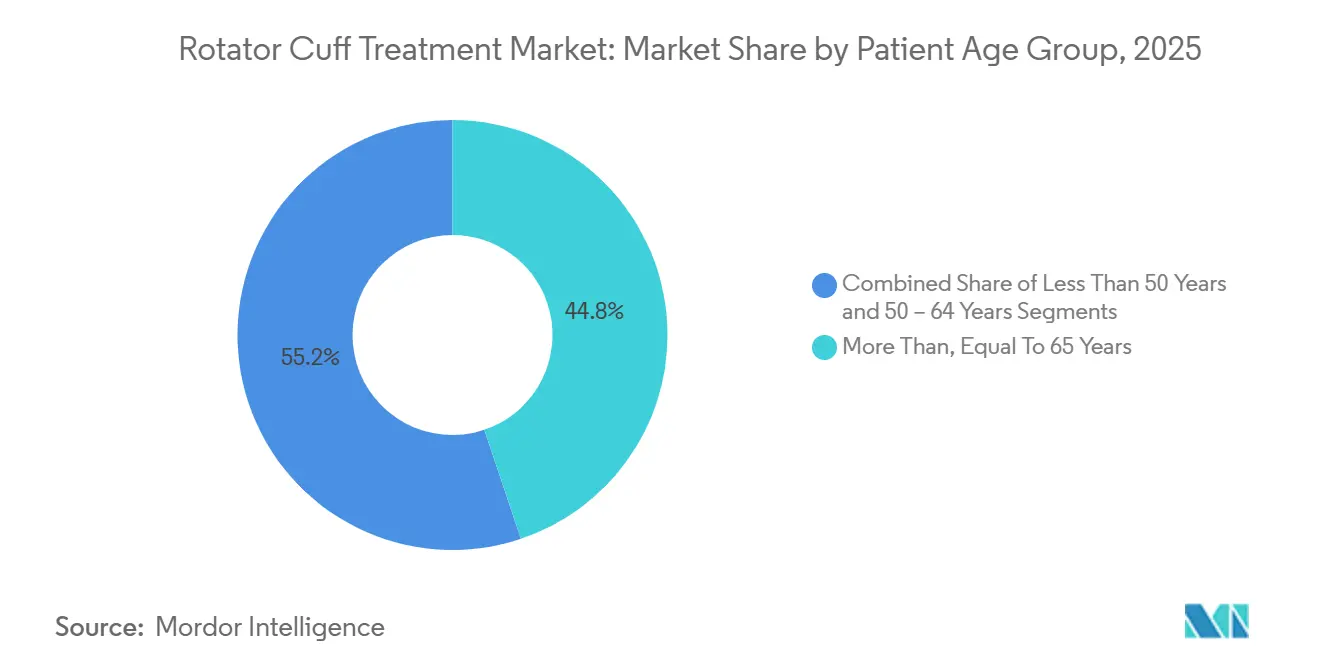

- Nach Patientenaltersgruppe entfielen auf Patienten ab 65 Jahren im Jahr 2025 44,84 % der Eingriffe, doch die Gruppe der unter 50-Jährigen expandiert am schnellsten mit einer CAGR von 7,35 % bis 2031.

- Nach Indikation entfielen auf altersbedingte Degeneration im Jahr 2025 46,24 % des Umsatzes, während Sportverletzungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,24 % zunehmen werden.

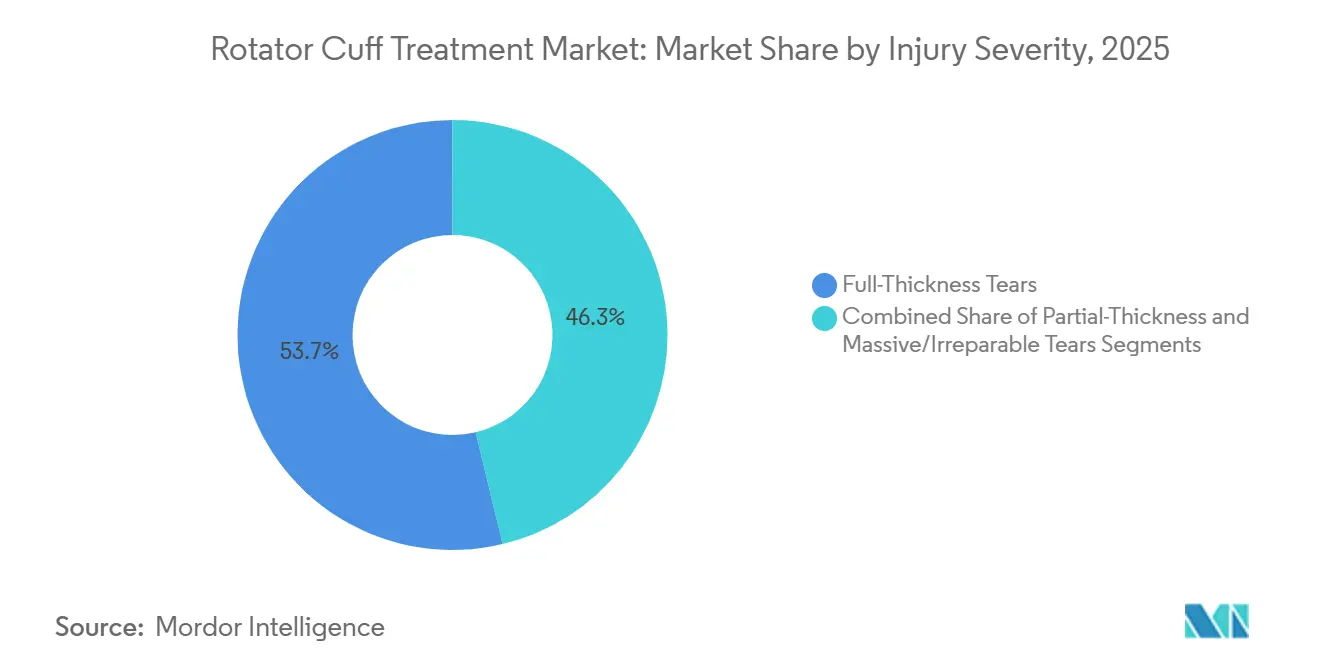

- Nach Verletzungsschwere erfassten vollständige Risse im Jahr 2025 53,73 % der Fälle, doch massive und nicht reparierbare Risse werden voraussichtlich mit einer CAGR von 8,43 % zunehmen und die Gerätenachfrage in Richtung umgekehrter Schulterarthroplastik und biologischer Augmentation verschieben.

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 63,62 % des Endnutzerumsatzes; ambulante Operationszentren bilden den am schnellsten wachsenden Kanal mit einer CAGR von 6,61 % bis 2031, da Kostenträger das Volumen in kostengünstigere ambulante Einrichtungen lenken.

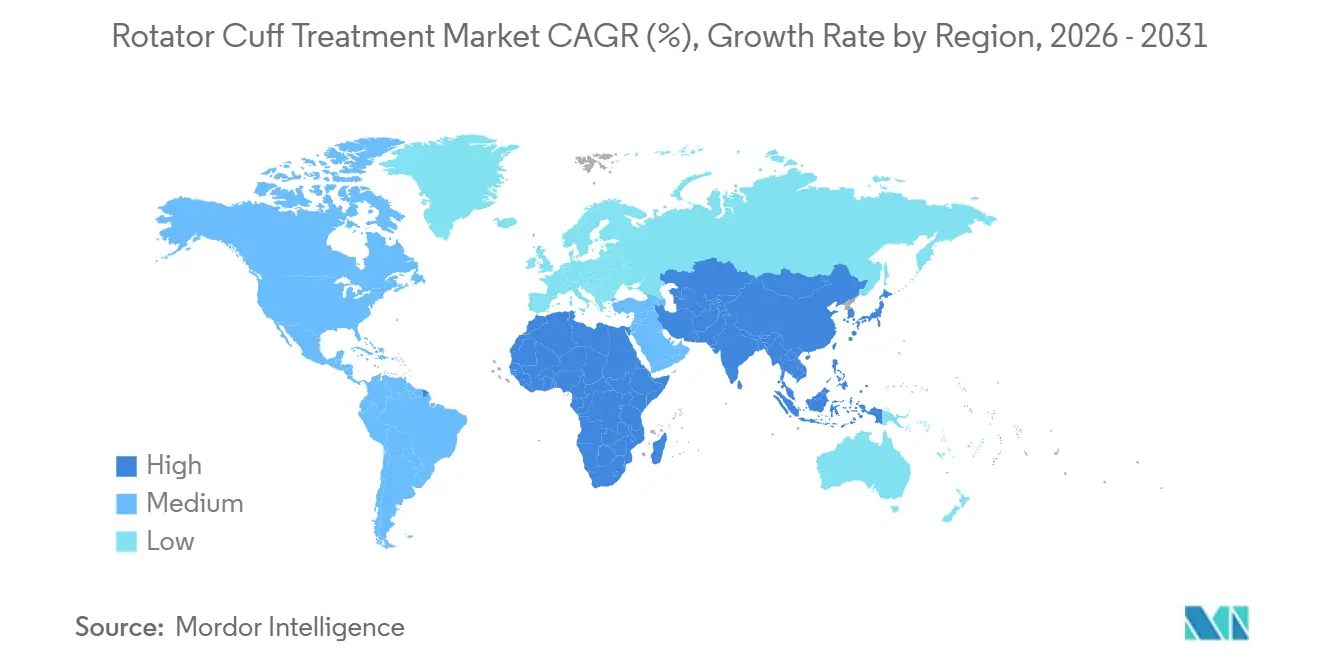

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,54 %, während der asiatisch-pazifische Raum mit einer CAGR von 6,22 % bis 2031 die schnellste regionale Expansion verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rotatorenmanschetten-Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von sport- und arbeitsbedingten Schulterverletzungen | +1.2% | Global, am höchsten in Nordamerika, Europa, städtischem asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt degenerative Risse voran | +1.5% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie | +0.9% | Nordamerika, Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von Orthobiologika und regenerativen Therapien | +1.3% | Nordamerika, Europa; aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ambulanten Operationszentren steigert Eingriffszahlen | +0.8% | Nordamerika dominant; frühes Europa, Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Erstattungsaktualisierungen zugunsten ambulanter Manschettenreparaturen | +0.7% | Nordamerika; ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von sport- und arbeitsbedingten Schulterverletzungen

Die Teilnahme an Überkopfsportarten und manuellen Berufen erhöht die Verletzungsrate der Rotatorenmanschette bei Erwachsenen im erwerbsfähigen Alter und kehrt die Wahrnehmung um, dass Risse auf ältere Kohorten beschränkt sind. Das US-amerikanische Amt für Arbeitsstatistik verzeichnete im Jahr 2024 142.000 schulterbedingte Ansprüche auf Arbeitnehmerentschädigung, ein Anstieg von 9 % gegenüber 2023, wobei Bau, Lagerhaltung und Gesundheitswesen 61 % der Fälle ausmachten.[2]US-amerikanisches Amt für Arbeitsstatistik, "Berufsbedingte Schulterverletzungen, 2024," bls.gov Freizeitsportler im Alter von 35–50 Jahren stellen sich 23 % häufiger mit partiellen Rissen vor als noch vor einem Jahrzehnt, angetrieben durch CrossFit, Pickleball und Hindernisläufe.[3]S. Martinez, "Epidemiologie sportbedingter Rotatorenmanschettenrisse, 2019–2024," American Journal of Sports Medicine, journals.sagepub.com Frühzeitige chirurgische Eingriffe erhalten die Produktivität und sportliche Leistungsfähigkeit, verkürzen den Zeitraum von der Diagnose bis zur Reparatur und vergrößern den Pool der Kandidaten für minimal-invasive Reparaturen. Die Präventionsbemühungen der Arbeitgeber hinken dem Tempo der Verletzungen hinterher, was trotz sinkender Vergütung pro Fall nachhaltige Eingriffszahlen sicherstellt.

Alternde Bevölkerung treibt degenerative Risse voran

Die globale Alterung ist der dauerhafteste strukturelle Rückenwind. Personen über 65 Jahre repräsentieren bereits 44,84 % der Eingriffe, und Projektionen der Vereinten Nationen zeigen, dass diese Kohorte bis 2050 auf 1,6 Milliarden anwächst. Degenerative Risse schreiten oft still voran, bis Schwäche eine klinische Untersuchung erzwingt, was einen Rückstau latenter Fälle erzeugt, die sich mit zunehmendem Zugang zur Bildgebung zu konvertieren drohen. Japan verzeichnete 2025 einen Anstieg der Schulterarthroskopien bei Patienten über 70 um 12 %, ein Ergebnis der erweiterten ambulanten Abdeckung und des Wunsches älterer Menschen, ihre Unabhängigkeit zu erhalten. Die umgekehrte Schulterarthroplastik hat sich zur Standardsalvageoption bei massiven nicht reparierbaren Rissen entwickelt und die Hemiarthroplastik aufgrund überlegener Funktionswerte überholt.

Technologische Fortschritte in der minimal-invasiven und robotergestützten Chirurgie

Robotergestützte Plattformen standardisieren die Ankerplatzierung, verkürzen Lernkurven und reduzieren die Operationszeit. Strykers Mako-System erhielt 2024 die FDA-Zulassung für die Schulterarthroskopie. Eine multizentrische Studie aus dem Jahr 2025 verzeichnete eine Verkürzung der mittleren Operationszeit um 14 Minuten und einen Rückgang der Fluoroskopieexposition um 38 % bei robotergestützter Unterstützung im Vergleich zu konventionellen Techniken. Ankerlose Reparaturgeräte und Augmented-Reality-Navigation sprechen preissensible Regionen an, indem sie Metallimplantate eliminieren bzw. die Strahlenexposition senken, und erweitern so den Zugang zu fortschrittlichen Reparaturen außerhalb von Tertiärzentren.

Wachsende Einführung von Orthobiologika und regenerativen Therapien

Plättchenreiches Plasma, Stammzellkonzentrate und azelluläre dermale Matrizen entwickeln sich vom experimentellen Status zu Routineadjuvanzien bei großen und massiven Rissen. Eine randomisierte Studie im Lancet aus dem Jahr 2024 zeigte eine Reduktion der Wiederverletzungsrate um 42 % nach 24 Monaten, wenn Reparaturen mit azellulärer dermaler Matrix augmentiert wurden. Medicares Zusatzcode vom Januar 2025 erstattet zusätzliche 850 USD pro biologisch augmentiertem Fall und legitimiert die Einführung in ASC-Einrichtungen. Allogene PRP-Produkte verkürzen zudem die Operationszeit durch den Wegfall der Zentrifugation, was für Hochvolumenzentren mit engen Zeitplänen attraktiv ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Implantate und Biologika | -0.8% | Global; akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiko von Wiederverletzungen und variable chirurgische Ergebnisse | -0.6% | Global; ausgeprägt bei massiven Rissen | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR/FDA-Wege für neuartige Biologika | -0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Qualifikationslücken bei Chirurgen in Schwellenmärkten | -0.4% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Implantate und Biologika

Azelluläre dermale Matrizen kosten 2.500–4.500 USD, während PRP-Kits pro Fall 800–1.200 USD hinzufügen, was den Medicare-Zusatz von 850 USD übersteigt, insbesondere in preissensiblen Märkten. Chinesische und indische Patienten, die 40–60 % der orthopädischen Rechnungen selbst tragen, verzögern häufig Operationen oder wählen reine Nahtoptionen. US-amerikanische wertbasierte Verträge verstärken die Prüfung; 68 % der Chirurgen berichten von Druck, den Einsatz von Biologika mit Ergebnisdaten zu rechtfertigen.

Risiko von Wiederverletzungen und variable chirurgische Ergebnisse

Metaanalysen beziffern die Wiederverletzungsraten auf 11 % bei kleinen Rissen und bis zu 40 % bei massiven Läsionen. Revisionen verdoppeln die Gesamtepisodkosten im Rahmen gebündelter Zahlungen, was Versicherer wie Cigna dazu veranlasst, Anbieter mit überdurchschnittlichen Wiederverletzungsstatistiken auszuschließen. Biologische Augmentation verringert die Variabilität, hat jedoch noch nicht alle Hochrisikofehler eliminiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Biologika gestalten chirurgische Standards neu

Orthobiologika expandieren bis 2031 mit einer CAGR von 8,36 %. Chirurgische Reparaturen repräsentierten im Jahr 2025 noch 61,53 % des Umsatzes, doch die Marktgröße für Rotatorenmanschetten-Behandlung, die mit plättchenreichem Plasma, Stammzellgerüsten und azellulären dermalen Matrizen verbunden ist, steigt stetig. Chirurgen integrieren nun biologische Augmentation in Reparaturen großer und massiver Risse, um das Wiederverletzungsrisiko zu senken, was die Margen reiner Anker komprimiert und etablierte Anbieter dazu antreibt, sich in die Gewebetechnik zu diversifizieren. Physiotherapie und palliative Behandlungen bleiben die erste Wahl bei partiellen Rissen und wenig aktiven älteren Patienten, während wiederholte Kortikosteroidinjektionen aufgrund dokumentierter Sehnendegeneration und erhöhter Versagensraten eingeschränkt werden.

Die Einführung von Biologika koexistiert mit einer robusten Pipeline stielfreier umgekehrter Arthroplastikimplantate für massive nicht reparierbare Pathologien. Das Register der Amerikanischen Gesellschaft für Schulter- und Ellenbogenchirurgen verzeichnet einen jährlichen Anstieg der umgekehrten Eingriffe um 19 % in den Jahren 2024–2025. Präventionsprogramme und exzentrisches Krafttraining verlangsamen die frühe Degeneration, verhindern jedoch selten eine Operation, sobald ein funktioneller Rückgang eingetreten ist. Folglich behält der Markt für Rotatorenmanschetten-Behandlung eine doppelte Entwicklungsbahn bei: elektive Arthroskopie, gestärkt durch Biologika für reparierbare Risse, und Arthroplastik für Salvagefälle.

Nach Produktart: Biologische Pflaster überholen herkömmliche Anker

Biologische Pflaster und Netze wachsen mit einer CAGR von 9,24 % und sind damit die am schnellsten wachsende Produktkategorie. Im Gegensatz dazu entfielen auf Implantate und Fixierungsgeräte im Jahr 2025 39,46 % des Umsatzes, doch diese reifen, da der Druck durch gebündelte Zahlungen die Ankerzahlen begrenzt. Knotenlose Systeme kosten jeweils 450–650 USD – mehr als herkömmliche Anker –, doch ASCs nehmen den Aufpreis im Austausch für einen schnelleren Operationssaaldurchsatz in Kauf. Bildgebungs- und Navigationsplattformen, wie Strykers Augmented-Reality-Arthroskopiesuite aus dem Jahr 2024, reduzieren Fehlplatzierungen von Ankern um 22 % und unterstützen Premium-Preisgestaltung.

Die Amerikanische Akademie der Orthopädischen Chirurgen stufte Kortikosteroidinjektionen für chirurgische Kandidaten im Jahr 2025 herab. Diese Leitlinie verkleinert das Arzneimitteluntersegment und lenkt Kapital in Richtung regenerativer Gerüste. Minimal verarbeitete Allografts behalten 68 % der nativen Wachstumsfaktoren gegenüber 12 % bei stark vernetzten Alternativen, was die Sehnenintegration beschleunigt. Da Kostenträger Ergebnisdaten fordern, betonen Anbieter biomechanische Stärke und Heilungsprofile, um Premium-Preispunkte zu rechtfertigen.

Nach Patientenaltersgruppe: Jüngere Kohorten treiben Volumenwachstum voran

Patienten unter 50 Jahren expandieren bis 2031 mit einer CAGR von 7,35 % und beleben die Nachfrage nach fortschrittlichen Biologika und schnellen Rehabilitationswegen. Senioren über 65 Jahre halten noch einen Anteil von 44,84 %, doch das Wachstum verlangsamt sich, da die umgekehrte Arthroplastik mehrere Reparaturversuche ersetzt. Der Heilungserfolg bei 55–64-Jährigen entspricht dem jüngerer Kohorten, wenn er mit azellulärer dermaler Matrix augmentiert wird. Jüngere Patienten zeigen eine höhere Bereitschaft, biologische Upgrades selbst zu bezahlen, was Hersteller zu Premium-Tiering-Strategien veranlasst.

Generationelle Präferenzen steuern den Technologiemix: Jüngere Sportler bestehen auf minimal-invasiven Ansätzen und Entlassung am selben Tag, während ältere Erwachsene Schmerzlinderung und Unabhängigkeit schätzen. Chirurgen passen Implantdichte, Rehabilitationsintensität und Biologikaverwendung entsprechend an und verstärken die altersbedingte Segmentierung im Markt für Rotatorenmanschetten-Behandlung.

Nach Indikation: Sportverletzungen gewinnen Marktanteile

Sportverletzungen steigen mit einer CAGR von 6,24 % und fressen sich in die 46,24-prozentige Dominanz altersbedingter Degeneration. Pickleball, CrossFit und Hindernisläufe trieben von 2019 bis 2024 einen Anstieg sportbedingter Risse um 34 % an. Diese Patienten tolerieren aggressive Rehabilitation und bevorzugen biologische Augmentation; 58 % der sportbedingten Reparaturen bei unter 50-Jährigen erhielten PRP oder dermale Matrix gegenüber 31 % bei degenerativen Fällen. Traumatische Risse bleiben volumenmäßig kleiner, treiben jedoch komplexe Rekonstruktionen an, die Implantate, Biologika und Navigation bündeln.

Altersbedingte Fälle durchlaufen eine gestufte Versorgung: Therapie, Injektionen, dann Operation. Im Gegensatz dazu schreiten Sportverletzungen schnell zur Arthroskopie voran und erhalten eine hohe Gerätenutzung aufrecht. Gerätehersteller differenzieren daher Evidenzpakete und Marketingnarrative nach Indikation, was die Marktanteilslandschaft für Rotatorenmanschetten-Behandlung weiter fragmentiert.

Nach Verletzungsschwere: Massive Risse erfordern Premium-Lösungen

Massive und nicht reparierbare Risse wachsen jährlich um 8,43 %. Finite-Elemente-Analysen zeigen Spannungskonzentrationen jenseits konventioneller Ankerschwellen, sobald Risse 4 cm überschreiten, was biologische Augmentation oder die Umstellung auf umgekehrte Arthroplastik erfordert. Vollständige Risse bleiben der Volumenmotor und erfassten 2025 einen Anteil von 53,73 %. Partielle Risse werden konservativer behandelt, was die chirurgischen Volumina reduziert.

Stielfreie umgekehrte Systeme, wie Exactechs Equinoxe, erreichten bis zum ersten Quartal 2024 eine US-Marktdurchdringung von 14 % und erhalten den Knochenbestand für zukünftige Revisionen. Die superiore Kapselrekonstruktion mit Fascia-lata-Autograft entwickelt sich als Überbrückungsoption für jüngere Patienten mit nicht reparierbaren Sehnen und erweitert die Premium-Biologika-Nische weiter.

Nach Endnutzer: Ambulante Zentren erfassen die ambulante Verlagerung

ASCs wachsen mit einer CAGR von 6,61 %. Obwohl Krankenhäuser im Jahr 2025 noch 63,62 % des Umsatzes repräsentierten, zahlt Medicare für CPT 29827 in ASCs 4.820 USD gegenüber 7.340 USD in ambulanten Krankenhausabteilungen – eine Differenz von 34 %, die die Migration fördert. Allein Anthems Strafpolitik leitete 2024 12.000 Fälle in Kalifornien in ASCs um.

Arztpraxen investieren in Point-of-Care-MRT, um Bildgebungseinnahmen zu sichern, während häusliche Pflegeunternehmen tragbare Sensoren und Tele-Rehabilitation bündeln, um die postakute Genesung zu managen. Hersteller reagieren mit kanalspezifischen Vertriebsteams und Preismodellen und verstärken die Fragmentierung im Markt für Rotatorenmanschetten-Behandlung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 39,54 % des Umsatzes, gestützt auf rund 450.000 jährliche Manschettenreparaturen und Kostenträgerpolitiken, die ambulante biologisch augmentierte Arthroskopie belohnen. Kanadas Einzahler-Beschränkungen verlängern Wartelisten, doch grenzüberschreitende Reisen in US-amerikanische Zentren und steigende Zusatzversicherungen dämpfen den Abfluss. Mexikanische Anbieter locken US-amerikanische Selbstzahler mit 40–60 % niedrigeren Paketpreisen, doch inkonsistente Nachsorge hemmt eine breite Einführung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,22 %. China verzeichnete 2025 einen Anstieg der Schulterarthroskopien um 17 %. Indische Chirurgen nennen Gerätekosten als größtes Hindernis, was inländische Ankersysteme zu Preisen von 80–120 USD antreibt. Japans strenge PMDA-Prüfungen verzögern Markteinführungen von Hochtechnologieprodukten um 18–24 Monate und begünstigen etablierte Anbieter. Südkorea und Thailand erfassen Medizintourismusströme, wobei das Bumrungrad Hospital in Bangkok 2024 einen Anstieg der Schulterfälle von Patienten aus dem Nahen Osten und Australien um 22 % verzeichnete.

Europa sieht sich mit MDR-Reibungsverlusten konfrontiert, die die CE-Kennzeichnung für neuartige Biologika um bis zu 18 Monate verlängern. Deutschland, Frankreich und das Vereinigte Königreich machen 55 % des regionalen Umsatzes aus. NHS-Wartelisten von über 12–18 Monaten katalysierten 2024 einen Anstieg privater Schultereingriffe um 19 %. Südeuropa hinkt beim Pro-Kopf-Volumen hinterher, nutzt jedoch Medizintourismus, um inländische Defizite zu mildern. Die Länder des Golfkooperationsrats führen die Einführung im Nahen Osten dank hoher Einkommen und westlich ausgebildeter Chirurgen an, während Südamerika trotz Nischenwachstum in Brasilien und Argentinien durch makroökonomische Volatilität gehemmt bleibt.

Wettbewerbslandschaft

Zu den wichtigsten Anbietern zählen Arthrex, Stryker, Smith & Nephew, Zimmer Biomet und Johnson and Johnson, was auf eine moderate Konzentration hindeutet. Defensive Integrationsstrategien bündeln Anker, Biologika, Instrumente und Navigation, um Einzelanbieterverträge mit ASCs zu sichern. Strykers Übernahme von SERF im Jahr 2024 fügte proprietäre knotenlose Anker und HF-Geräte hinzu, die Arthrex' FiberTak-Suite herausfordern. Smith & Nephew erwarb im Januar 2026 das RCR-System von Integrity Orthopaedics für 225 Millionen USD und stärkte damit seine biologische Transplantatfranchise.

Disruptoren zielen auf weiße Flecken: Embody sammelte 2024 45 Millionen USD ein, um ein resorbierbares Kollagengerüst zu kommerzialisieren. Parcus Medical erhielt die FDA-Zulassung für einen knotenlosen Anker, der die Preise etablierter Anbieter um 30 % unterbietet und dabei die Ausreißfestigkeit erreicht. Patentanmeldungen konzentrieren sich auf Gewebeentzellung und Wachstumsfaktorerhalt, wobei Organogenesis, Integra LifeSciences und Anika Therapeutics IP-Schutzgräben verteidigen, die mechanische Stärke und Heilungsgeschwindigkeit bestimmen.

Regulatorische Agilität ist ein Vorteil; etablierte Anbieter nutzen bewährte 510(k)-Wege, um Produktlinien schnell zu erneuern, während aufkommende zellbasierte Therapien verlängerten Prüfzyklen gegenüberstehen. Da ergebnisbasiertes Einkaufen an Bedeutung gewinnt, übertreffen Daten zur rissfreien Überlebensrate und funktionellen Erholung inkrementelle Implantatmerkmale als primäre Grundlage für die Differenzierung im Markt für Rotatorenmanschetten-Behandlung.

Marktführer für Rotatorenmanschetten-Behandlung

Arthrex, Inc.

Smith & Nephew plc

Johnson & Johnson (DePuy Mitek)

Stryker

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Arcuro Medical schloss erste Fälle seines SuperBall-RC-Systems ab und veröffentlichte unterstützende Weißbücher.

- Februar 2026: JUST Medical Devices erhielt die Zulassung der chinesischen Nationalen Medizinproduktebehörde (NMPA) für das Ossenhan Reverse Shoulder System und erweiterte damit die Hochimplantat-Linie des Unternehmens.

- Januar 2026: Smith & Nephew vereinbarte die Übernahme von Integrity Orthopaedics für 225 Millionen USD und fügte eine RCR-Plattform hinzu, die darauf ausgelegt ist, die Wiederverletzungsraten zu senken.

Berichtsumfang des globalen Marktes für Rotatorenmanschetten-Behandlung

Gemäß dem Berichtsumfang umfasst die Rotatorenmanschette Muskeln und Sehnen, die den Kopf des Oberarmknochens (Humerus) in der Schultergelenkpfanne halten. Die häufigen Rotatorenmanschettenverletzungen sind Rotatorenmanschettenrisse, Tendinitis, Bursitis und degenerative Verletzungen.

Der Bericht über den Markt für Rotatorenmanschetten-Behandlung ist segmentiert nach Behandlungsart, Produktart, Patientenalter, Indikation, Verletzungsschwere, Endnutzer und Geografie. Nach Behandlungsart ist der Markt in chirurgische, physiotherapeutische, präventive, orthobiologische und pharmazeutische Behandlungen segmentiert. Nach Produktart ist der Markt in Implantate, Instrumente, Rehabilitationsgeräte, Bildgebungssysteme und Arzneimittel segmentiert. Nach Patientenalter ist der Markt in <50 Jahre, 50–64 Jahre und ≥65 Jahre segmentiert. Nach Indikation ist der Markt in sport-, alters- und traumabedingte Verletzungen segmentiert. Nach Verletzungsschwere ist der Markt in partielle Risse, vollständige Risse und massive Risse segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ASCs, Kliniken und häusliche Pflege segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Chirurgische / kurative Behandlung | Arthroskopische Reparatur | |

| Offene Reparatur | ||

| Mini-offene Reparatur | ||

| Schulterarthroplastik | Umgekehrte Schulterarthroplastik | |

| Stielfreie Schulterarthroplastik | ||

| Physiotherapie / palliative Behandlung | ||

| Präventives / konservatives Management | ||

| Orthobiologika | PRP und Wachstumsfaktortherapie | |

| Stammzelltherapie | ||

| Biologische Netze und Pflaster | ||

| Pharmazeutische Behandlung | Nichtsteroidale Antirheumatika | |

| Kortikosteroidinjektionen | ||

| Implantate und Fixierungsgeräte | Nahtanker |

| Knotenlose Fixierungssysteme | |

| Biologische Pflaster und Netze | |

| Sehnentransplantate und Gerüste | |

| Chirurgische Instrumente und Antriebssysteme | |

| Rehabilitationsgeräte | Physiotherapiegeräte |

| Orthesen und Stützen | |

| Bildgebungs- und Navigationssysteme | |

| Arzneimittel | |

| Sonstige |

| < 50 Jahre |

| 50–64 Jahre |

| ≥ 65 Jahre |

| Sportbedingte Verletzungen |

| Altersbedingte Degeneration |

| Traumatische Verletzungen |

| Partielle Risse |

| Vollständige Risse |

| Massive / nicht reparierbare Risse |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische Kliniken und Arztpraxen |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgische / kurative Behandlung | Arthroskopische Reparatur | |

| Offene Reparatur | |||

| Mini-offene Reparatur | |||

| Schulterarthroplastik | Umgekehrte Schulterarthroplastik | ||

| Stielfreie Schulterarthroplastik | |||

| Physiotherapie / palliative Behandlung | |||

| Präventives / konservatives Management | |||

| Orthobiologika | PRP und Wachstumsfaktortherapie | ||

| Stammzelltherapie | |||

| Biologische Netze und Pflaster | |||

| Pharmazeutische Behandlung | Nichtsteroidale Antirheumatika | ||

| Kortikosteroidinjektionen | |||

| Nach Produktart | Implantate und Fixierungsgeräte | Nahtanker | |

| Knotenlose Fixierungssysteme | |||

| Biologische Pflaster und Netze | |||

| Sehnentransplantate und Gerüste | |||

| Chirurgische Instrumente und Antriebssysteme | |||

| Rehabilitationsgeräte | Physiotherapiegeräte | ||

| Orthesen und Stützen | |||

| Bildgebungs- und Navigationssysteme | |||

| Arzneimittel | |||

| Sonstige | |||

| Nach Patientenaltersgruppe | < 50 Jahre | ||

| 50–64 Jahre | |||

| ≥ 65 Jahre | |||

| Nach Indikation | Sportbedingte Verletzungen | ||

| Altersbedingte Degeneration | |||

| Traumatische Verletzungen | |||

| Nach Verletzungsschwere | Partielle Risse | ||

| Vollständige Risse | |||

| Massive / nicht reparierbare Risse | |||

| Nach Endnutzer | Krankenhäuser | ||

| Ambulante Operationszentren | |||

| Orthopädische Kliniken und Arztpraxen | |||

| Häusliche Pflegeeinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Rotatorenmanschetten-Behandlung bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 4,75 % über 2026–2031 einen Wert von 996,79 Millionen USD erreichen wird.

Welche Region wächst bei Rotatorenmanschettenverfahren am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,22 %, angetrieben durch steigende Volumina in China und Indien.

Wie wirken sich ambulante Operationszentren auf die Verfahrensökonomie aus?

ASCs erfassen steigende Volumina aufgrund um 3,2 % höherer Medicare-Sätze und niedrigerer Einrichtungsgebühren als Krankenhäuser, was die Gesamtepisodkosten senkt.

Warum gewinnen Orthobiologika an Bedeutung?

Evidenz der Stufe I zeigt, dass azelluläre dermale Matrizen das Wiederverletzungsrisiko um 42 % senken, und Medicare erstattet zusätzliche 850 USD pro augmentiertem Fall.

Welche Herausforderungen hemmen die Kommerzialisierung biologischer Pflaster in Europa?

Die EU-MDR-Umklassifizierung auf Klasse III fügt 14–18 Monate und Compliance-Kosten in Millionenhöhe hinzu und verzögert Markteinführungen.

Welche Patientengruppe treibt das höchste Wachstum voran?

Patienten unter 50 Jahren expandieren jährlich um 7,35 % dank Sportverletzungen und der Bereitschaft, Premium-Biologika einzusetzen.

Seite zuletzt aktualisiert am: