Marktgröße und Marktanteil für künstliche Sehnen und Bänder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

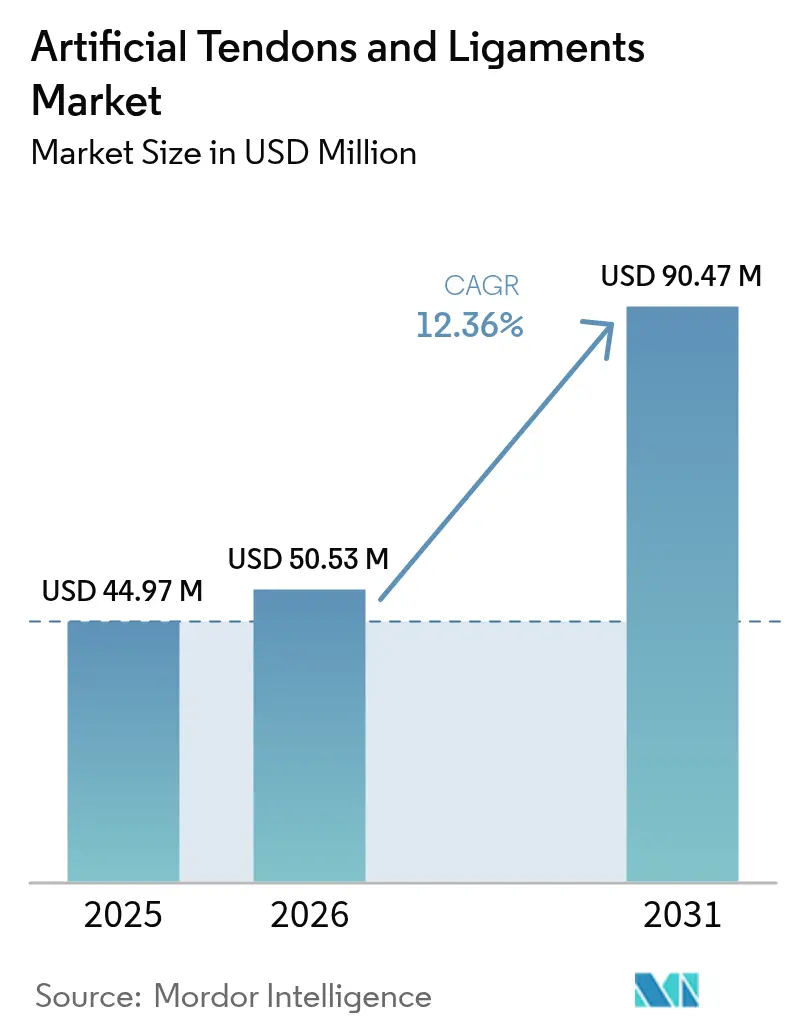

| Marktgröße (2026) | 50.53 Millionen US-Dollar |

| Marktgröße (2031) | 90.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.36% CAGR |

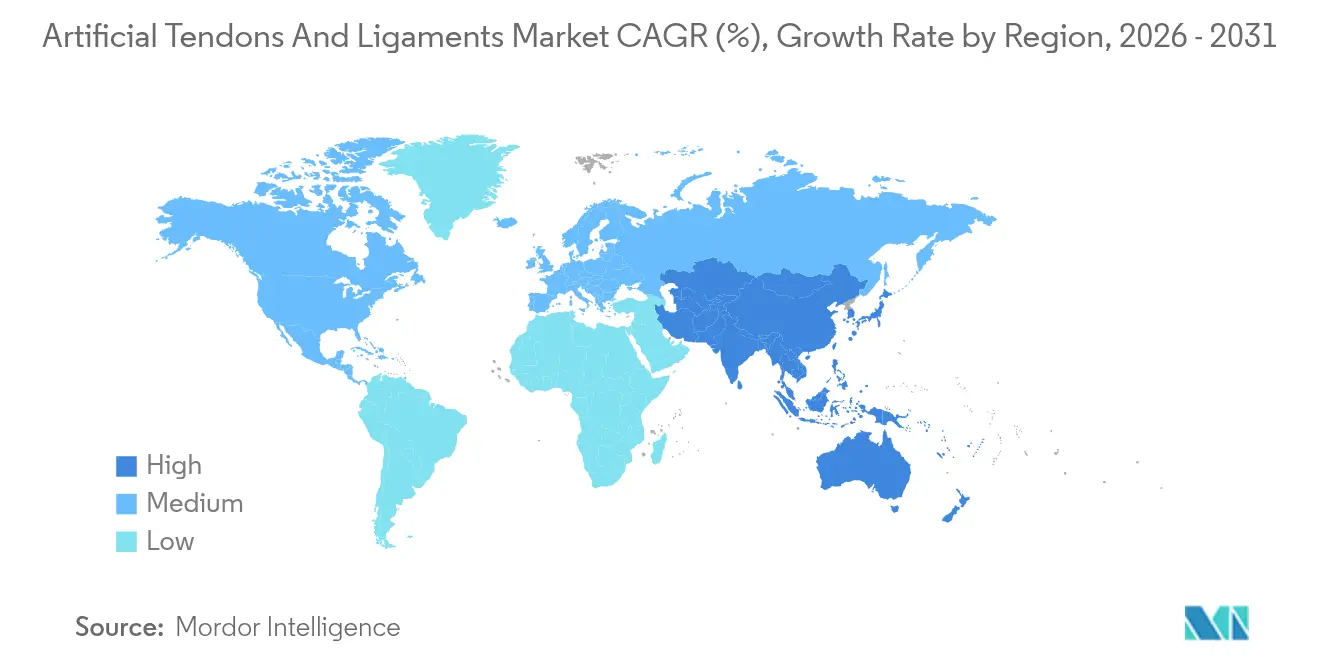

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

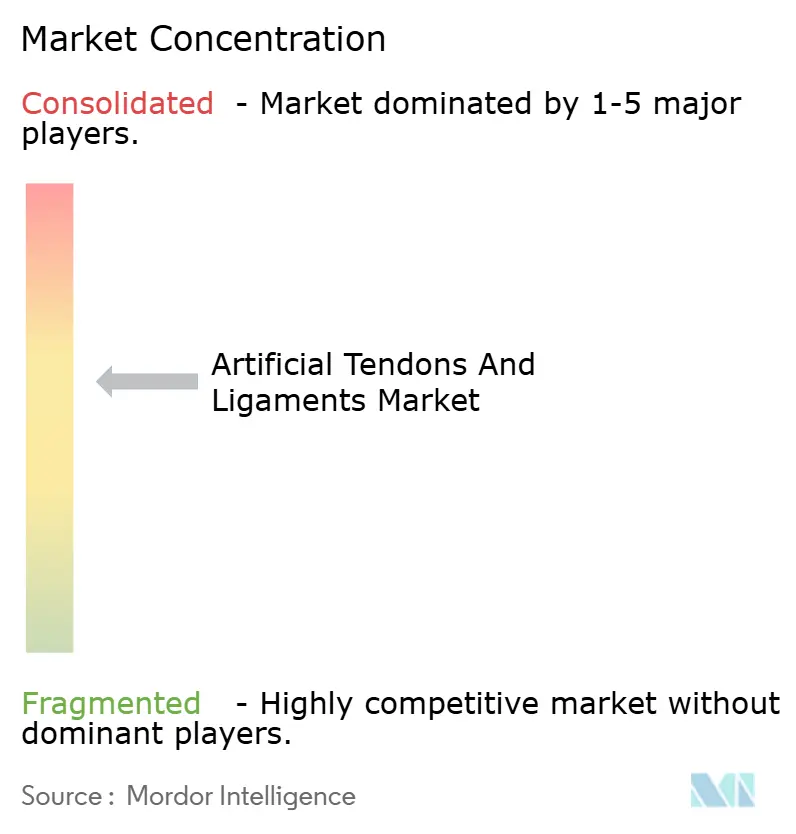

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für künstliche Sehnen und Bänder von Mordor Intelligence

Die Marktgröße für künstliche Sehnen und Bänder wird im Jahr 2026 auf USD 50,53 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 44,97 Millionen, mit Prognosen für 2031 von USD 90,47 Millionen, was einem Wachstum von 12,36 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmenden sportbedingten Bandtraumata, der Wandel hin zu minimalinvasiven Techniken und das rasche Wachstum ambulanter Operationen stärken die Nachfrage. Europa behauptet die Führungsposition mit einem Umsatzanteil von 38 %, während der asiatisch-pazifische Raum mit dem schnellsten CAGR von 13,1 % aufwartet, da die regionale Sportbeteiligung steigt. Knieverletzungen dominieren das Volumen mit einem Anteil von 58 %, während Fuß- und Sprunggelenkeingriffe mit 13,8 % beschleunigen. Der Wettbewerbsdruck konzentriert sich auf synthetische PET-LARS-Systeme, doch hybride 3D-gedruckte Gerüste – mit einem Wachstum von 17,2 % – signalisieren einen technologischen Wandel. Krankenhäuser führen heute die meisten Eingriffe durch, doch ambulante chirurgische Zentren erweitern ihre orthopädische Kapazität und verzeichnen das schnellste Wachstum unter den Endnutzern. Strategische Akquisitionen wie Strykers Übernahme von Artelon unterstreichen die Konsolidierung der Branche und das Streben nach differenzierten Biomaterialien.

Wichtigste Erkenntnisse des Berichts

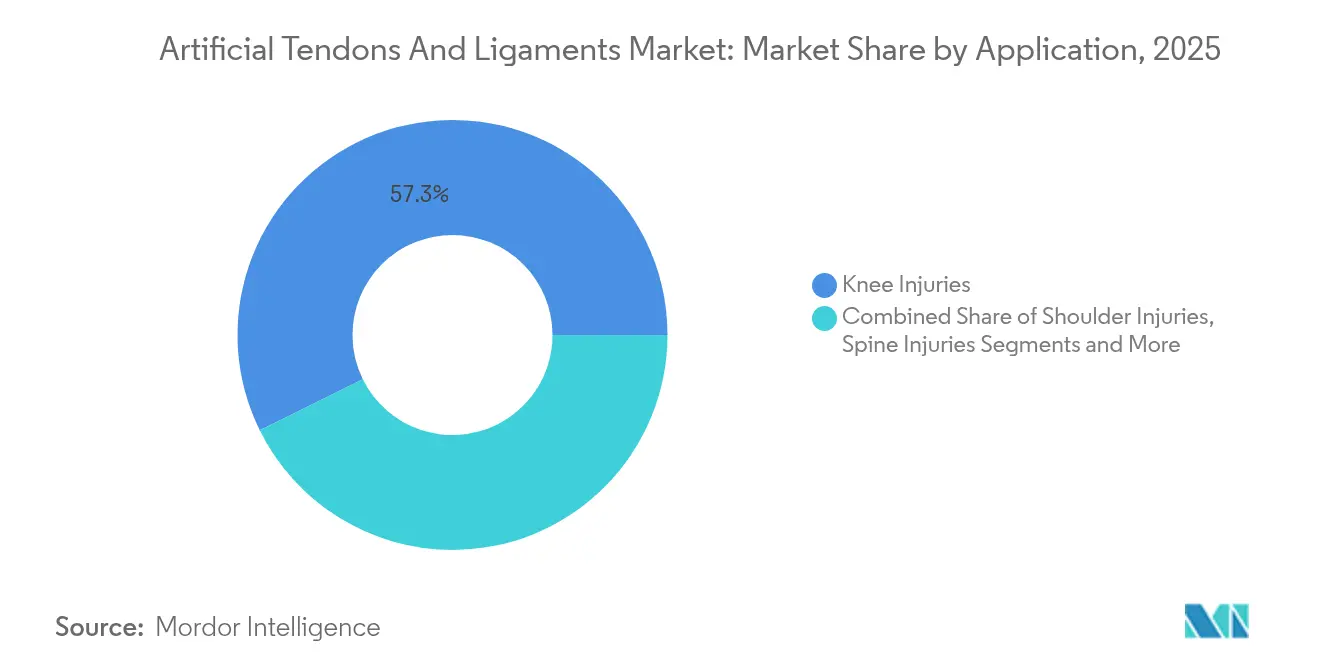

- Nach Anwendung hielten Knieverletzungen im Jahr 2025 einen Marktanteil von 57,30 % am Markt für künstliche Sehnen und Bänder; Fuß- und Sprunggelenk wird bis 2031 voraussichtlich mit einem CAGR von 13,62 % wachsen.

- Nach Implantattyp hielten synthetische PET-LARS-Systeme im Jahr 2025 einen Anteil von 63,20 % an der Marktgröße für künstliche Sehnen und Bänder, während hybride 3D-gedruckte Gerüste bis 2031 voraussichtlich mit einem CAGR von 16,85 % wachsen werden.

- Nach Material hielt PET im Jahr 2025 einen Umsatzanteil von 65,10 %; Seide wird bis 2031 voraussichtlich einen CAGR von 15,05 % verzeichnen.

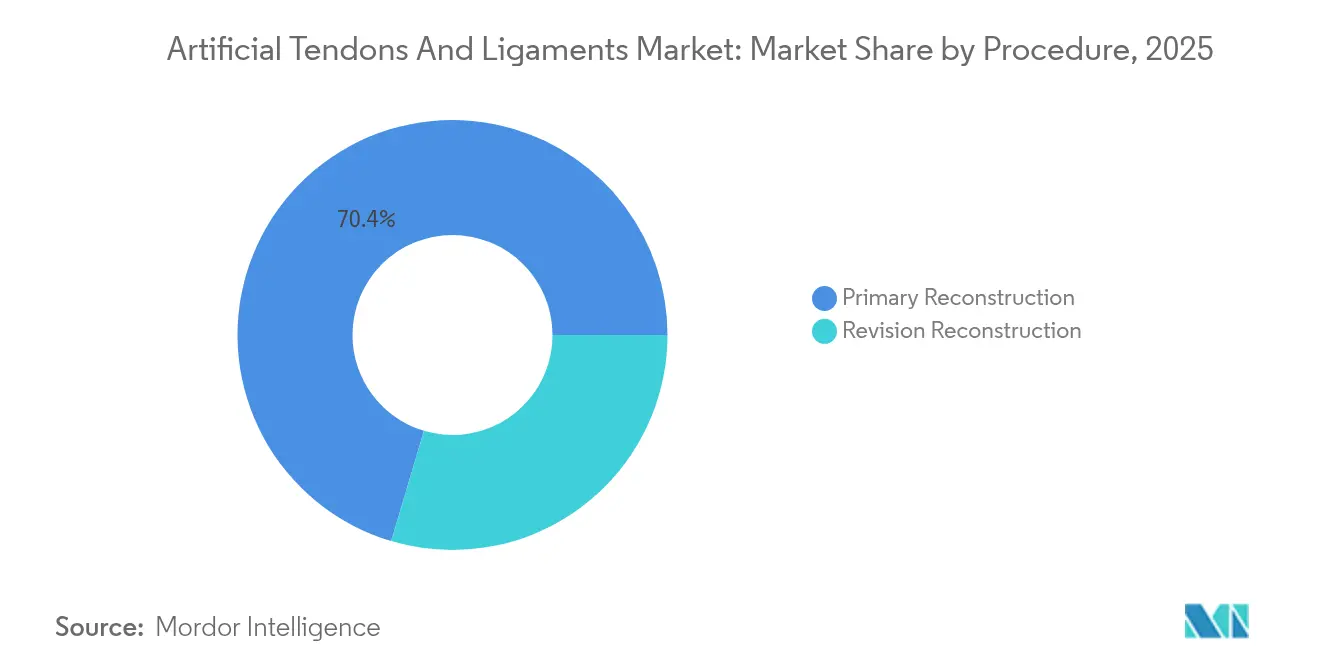

- Nach Verfahren entfiel im Jahr 2025 ein Anteil von 70,40 % der Marktgröße für künstliche Sehnen und Bänder auf die Primärrekonstruktion, während die Revisionsrekonstruktion mit einem CAGR von 13,67 % bis 2031 voranschreitet.

- Nach Endnutzer führten Krankenhäuser und spezialisierte orthopädische Zentren im Jahr 2025 mit einem Anteil von 61,10 %; ambulante chirurgische Zentren verzeichnen den höchsten prognostizierten CAGR von 13,54 % bis 2031.

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 37,60 %; der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 12,92 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für künstliche Sehnen und Bänder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg sportbedingter Bandtraumata | +3.2% | Global (Nordamerika, Europa am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Präferenz für minimalinvasive Techniken | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau der ambulanten orthopädischen Chirurgieinfrastruktur | +1.9% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Akkumulierung klinischer Daten der nächsten Generation | +1.7% | Global | Mittelfristig (2–4 Jahre) |

| OEM-Investitionen in hybride Bio-Synthetika | +2.5% | Global (frühe Gewinne in Nordamerika, Europa) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz sportbedingter Bandtraumata

Jährliche Rekonstruktionen des vorderen Kreuzbandes erreichen mittlerweile 400.000, was 18 Verletzungen pro 100.000 Einwohner entspricht, mit höherer Inzidenz bei Sportlern. Die wirtschaftliche Belastung erstreckt sich auf Rehabilitation und Produktivitätsverluste und treibt die Nachfrage nach Lösungen an, die die Genesungszeiten verkürzen. Nordamerika und Europa spüren den stärksten Nachfragesog aufgrund organisierter Sportbeteiligung und Versicherungsschutz, der Bandrekonstruktionen erstattet. Aufstrebende Sportligen im asiatisch-pazifischen Raum generieren neue Eingriffszahlen und Wachstum in der Fläche. Infolgedessen investieren Krankenhäuser und ambulante chirurgische Zentren in fortschrittliche Transplantatoptionen, die sofortige mechanische Stabilität und schnellere Rückkehr zum Sport bieten.

Wachsende Präferenz für minimalinvasive Techniken

Arthroskopische Methoden machen mittlerweile mehr als 85 % der Bandrekonstruktionen aus[1]Li Ma et al., "Silk Fibroin-Based Scaffolds for Tissue Engineering," Frontiers in Bioengineering and Biotechnology, frontiersin.org. Klinische Belege aus dem Jahr 2024 zeigen höhere Funktionswerte bei 1- und 3-Monats-Kontrollen, wenn autologe Sehnen mit LARS-Geräten augmentiert werden, verglichen mit traditionellen Techniken. Chirurgen bevorzugen All-Inside-Ansätze, die die Weichteilschädigung verringern, den Opioidverbrauch reduzieren und eine Entlassung am selben Tag ermöglichen. Gerätehersteller reagieren mit dünneren, vorgeladenen synthetischen Transplantaten, die mit Einportal-Instrumentierung kompatibel sind und aktuelle Verfahrenstrends in hochvolumigen ambulanten chirurgischen Zentren unterstützen.

Ausbau der ambulanten orthopädischen Chirurgieinfrastruktur

Die Anzahl orthopädischer Eingriffe in ambulanten chirurgischen Zentren stieg von 2022 bis 2023 um 84 %, und Prognosen zeigen, dass bis Mitte der 2020er Jahre 68 % der orthopädischen Eingriffe in ambulante chirurgische Zentren verlagert werden. Die Kosten einer bandrekonstruktiven Operation in einem ambulanten chirurgischen Zentrum liegen 35–45 % unter dem Krankenhauspreis, was Kostenträger und selbstversicherte Arbeitgeber anzieht. Der CMS hat die Erstattungscodes für Bandreparaturen in ambulanten chirurgischen Zentren erweitert und beschleunigt damit die Volumenverlagerung weiter. Hersteller, die Einweginstrumentierungssets und vorsterilisierte Implantate anbieten, die auf die Arbeitsabläufe ambulanter chirurgischer Zentren abgestimmt sind, gewinnen bevorzugte Regalplätze und Chirurgentreue.

Eine Metaanalyse aus dem Jahr 2025 zeigte, dass synthetische Augmentation das Odds Ratio für Rupturen auf 0,17 reduziert und das Odds Ratio für die Rückkehr zum Sport auf 1,58 gegenüber konventionellen Transplantaten anhebt. Das LARS-System berichtet von Lysholm-Scores von 90,61 und niedrigen Versagensraten von 3,8 % bei Patienten mittleren Alters. Von der FDA zugelassene BEAR-Implantate wurden seit 2020 bei mehr als 4.000 Patienten eingesetzt, wobei Registerdaten günstige Ergebnisse bestätigen. Solche Belege mildern jahrzehntelange Skepsis und eröffnen Erstattungswege für Premium-Geräte bei Kostenträgern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skepsis der Chirurgen aufgrund historischer Misserfolge | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Implantat- und Verfahrenskosten | -1.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Anforderungen | -1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Skepsis der Chirurgen aufgrund historischer Misserfolge

Frühe synthetische Transplantate wurden aufgrund mechanischer Versagen und Synovitis zurückgezogen, wie in Literaturübersichten aus dem Jahr 2024 beschrieben. In dieser Zeit ausgebildete Chirurgen bleiben vorsichtig und verzögern die Einführung, bis 10-Jahres-Nachsorgedaten verfügbar sind. Bildungssymposien und Registerberichte zielen darauf ab, die Vertrauenslücke zu schließen, doch die Skepsis verlangsamt die Kaufzyklen weiterhin, insbesondere in kommunalen Krankenhäusern.

Hohe Implantat- und Verfahrenskosten in kostensensiblen Volkswirtschaften

Premium-Hybridtransplantate können 3–5-mal mehr kosten als autologe Transplantatslösungen. Länder mit niedrigem bis mittlerem Einkommen sehen sich mit höheren Eigenbehaltsquoten konfrontiert, was die Patientenakzeptanz verringert und Chirurgen zwingt, Budgetoptionen zu wählen. Selbst in entwickelten Märkten fordern Kostenträger gesundheitsökonomische Dossiers zur Rechtfertigung einer Premium-Erstattung. Infolgedessen könnte der Preisdruck die Einführung außerhalb großer städtischer Zentren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Knie dominiert, Fuß und Sprunggelenk beschleunigen

Die Knierekonstruktion hielt im Jahr 2025 einen Marktanteil von 57,30 % am Markt für künstliche Sehnen und Bänder, da weltweit rund 400.000 Operationen am vorderen Kreuzband durchgeführt wurden. Die Marktgröße für künstliche Sehnen und Bänder im Bereich Kniebehandlungen wird auf der Grundlage des Volumens in der Sportmedizin, der zunehmenden Aktivität älterer Erwachsener und der Belege für die PET-LARS-Augmentation bei Revisionsszenarien stetig wachsen.

Fuß- und Sprunggelenkverletzungen wachsen am schnellsten mit einem CAGR von 13,62 %, unterstützt durch neue Implantate, die auf laterale Bandkomplexe zugeschnitten sind. Medlines ATFL-Augmentationsgerät aus dem Jahr 2025 demonstriert den kommerziellen Schwung des Sektors. Chirurgen suchen nach synthetischen Optionen, die die mechanische Stabilität verbessern, wo die Entnahme von autologen Transplantaten begrenzt ist. Krankenhäuser in hochvolumigen podiatrischen Zentren bündeln nun Sprunggelenkbandreparaturen mit tagesklinischen Rehabilitationsprotokollen und erweitern so den Umsatz pro Behandlungsepisode.

Schulterreparaturen profitieren von synthetischen Augmentationslösungen, die die Rissraten der Rotatorenmanschette adressieren, während Wirbelsäulen- und Hüftanwendungen eine Nische bleiben, aber durch spezialisierte 3D-gedruckte Designs an Dynamik gewinnen. Insgesamt erweitern Nicht-Knie-Anwendungen die Marktbreite für künstliche Sehnen und Bänder und verbessern die Rentabilität des Produktmix.

Nach Implantattyp: PET-LARS führt, Hybridgerüste steigen stark an

Synthetische PET-LARS-Implantate hielten im Jahr 2025 einen Anteil von 63,20 %, gestützt durch vier Jahrzehnte mechanischer Zuverlässigkeitsdaten. Die Marktgröße für künstliche Sehnen und Bänder im Bereich PET-Geräte skaliert mit breiter regulatorischer Zulassung und Vertrautheit der Chirurgen. Belege deuten auf ein Odds Ratio von 0,17 für Rupturen hin, wenn PET-LARS die Rekonstruktion des vorderen Kreuzbandes augmentiert.

Hybride 3D-gedruckte Konstrukte verzeichnen bis 2031 einen CAGR von 16,85 %, was die Nachfrage nach Geräten widerspiegelt, die sofortige Festigkeit mit biologischer Integration verbinden. OEMs setzen multiskalige Biomimetik ein – poröse Sehnenscheiden und nanohybride kollagenmimetische Fasern –, um das Gewebewachstum zu beschleunigen. Frühe Anwender positionieren Hybridtransplantate bei Revisions- und komplexen Primärfällen, bei denen sowohl mechanische Stabilität als auch Biologie eine Rolle spielen. Die rasche Expansion dieses Segments richtet Forschungs- und Entwicklungsbudgets sowie Akquisitionsziele auf Innovatoren in der Materialwissenschaft aus.

Nach Material: PET bleibt Hauptwerkstoff, Seide tritt hervor

PET behält die Führungsposition mit einem Marktanteil von 65,10 % dank seiner Zugfestigkeit und eines jahrzehntelangen klinischen Leistungsnachweises. Hersteller verfolgen Oberflächenätzung und bioaktive Beschichtungen, um die Zelladhäsion zu verbessern, ohne die Ermüdungsbeständigkeit von PET zu beeinträchtigen. Seide entwickelt sich als disruptiver Kandidat und wächst mit einem CAGR von 15,05 % inmitten von Durchbrüchen bei künstlicher Spinnenseide, die native Proteinmotive repliziert. Frühe Seidengeräte zeigen vielversprechende Elastizitäts- und Biodegradationsprofile und positionieren das Material für einen breiten orthopädischen Einsatz, vorbehaltlich regulatorischer Fortschritte.

Nach Verfahren: Primärrekonstruktion dominiert, Revision überholt

Die Primärrekonstruktion macht 70,40 % der Fälle aus, da Erstverletzungen in Kontakt- und Drehsportarten häufig bleiben. Der Marktanteil für künstliche Sehnen und Bänder bei Revisionsoperationen steigt rasch, da synthetische Transplantate Tunnelerweiterung und knappes autologes Transplantatangebot umgehen. Der CAGR der Revision von 13,67 % ist auf Einphasentechniken zurückzuführen, die schnell abbindende Knochenersatzstoffe verwenden und zweiphasige Operationen in einen einzigen Eingriff umwandeln. Kostenträger unterstützen die Einführung von Revisionen, wenn synthetische Transplantate die OP-Zeit und den Krankenhausaufenthalt verkürzen.

Nach Endnutzer: Krankenhäuser dominieren, ambulante chirurgische Zentren wachsen

Krankenhäuser behalten einen Anteil von 61,10 % aufgrund komplexer Mehrband-Arbeitslasten und des Zugangs zu bildgebenden Verfahren, doch die Volumina ambulanter chirurgischer Zentren wachsen mit einem CAGR von 13,54 %. Das Wachstum der Marktgröße für künstliche Sehnen und Bänder in ambulanten chirurgischen Zentren spiegelt den Druck der Kostenträger zur Kosteneindämmung am Versorgungsort und die Patientenpräferenz für kürzere Aufenthalte wider. Gerätehersteller optimieren Verpackung, Instrumentierung und Sterilisationszyklen, um dem Durchsatz und den Personalkapazitäten ambulanter chirurgischer Zentren gerecht zu werden.

Geografische Analyse

Europa führt mit einem Anteil von 37,60 %, begünstigt durch die historische Offenheit gegenüber synthetischen Bändern und Erstattungsstrukturen, die Premium-Geräte finanzieren. Länder wie Frankreich und Deutschland implantieren LARS-Transplantate weit verbreitet, während die neue MDR-Konformität regulatorischen Aufwand hinzufügt, der neue Produkteinführungen verlangsamen kann. Sportarten wie Fußball und Skifahren, verbunden mit alternden Sportlerpopulationen, erhalten eine hohe Eingriffsnachfrage aufrecht.

Nordamerika belegt den zweiten Platz, gestützt durch rund 200.000 Rekonstruktionen des vorderen Kreuzbandes jährlich und eine beschleunigte Einführung von BEAR-Implantaten. Die Verlagerung in den ambulanten Bereich dominiert die strategische Planung, wobei ambulante chirurgische Zentren 68 % der orthopädischen Eingriffe durchführen. Frühe Einführungskanäle fördern die Nachfrage nach minimalinvasiven Hybridtransplantaten, die mit Einportal-Techniken kompatibel sind.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 12,92 % aufgrund einer breiteren Versicherungsabdeckung, des Wachstums von Sportligen und eines robusten Medizintourismus. Chinas inländische Akteure erhöhen den Preisdruck, während Japan Durchbrüche bei seidenbasierten Biomaterialien beisteuert, die die globale Pipeline-Innovation bereichern. Indiens städtische Sportmedizinkliniken stärken die Schulter- und Fuß-Sprunggelenk-Märkte trotz anhaltender Preissensibilität.

Südamerika sowie der Nahe Osten und Afrika zeigen moderates Wachstum, das sich auf große Metropolen konzentriert. Brasilien nutzt eine leidenschaftliche Fußballkultur, die das Volumen der Rekonstruktionen des vorderen Kreuzbandes erhöht, während Länder des Golfkooperationsrats Staatsfonds für Sportmedizinzentren bereitstellen, die sowohl Einwohner als auch einreisende Medizintouristen versorgen. Währungsschwankungen und ungleicher Versicherungszugang prägen die Kaufentscheidungen für Premium-Implantate.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, konsolidiert sich jedoch. Strykers Übernahme von Artelon im Jahr 2024 fügt seiner Sportmedizinlinie differenzierte synthetische Fixationsprodukte hinzu[3]Stryker, "Stryker Announces Definitive Agreement to Acquire Artelon, Inc.," stryker.com. Corins LARS-System bewahrt seinen Markenwert als das am längsten bestehende synthetische Transplantat. Zimmer Biomet und Smith+Nephew verfolgen Seiden- und Hybridtechnologien durch Universitätskooperationen, um sich über PET hinaus zu diversifizieren.

Innovatoren bei Hybridgerüsten gewinnen an Bedeutung, indem sie additive Fertigungs-IP an multinationale Unternehmen lizenzieren, die eine Portfolioerneuerung anstreben. Der Wettbewerbsdruck konzentriert sich darauf, in randomisierten Studien Nicht-Unterlegenheit gegenüber autologen Transplantaten nachzuweisen und bei höheren Anschaffungskosten eine Kostenträgererstattung zu sichern. Chancen im weißen Bereich liegen in Gesundheitssystemen des Verteidigungssektors, wo Bandverletzungen beim Training mit 0,42 pro 1.000 Expositionen auftreten. Der Markteintritt hängt oft davon ab, robuste, feldeinsatztaugliche Sets und schnelle Rehabilitationsergebnisse anzubieten. Akademisch-industrielle Partnerschaften beschleunigen Verbesserungen bei Biopolymeren und Oberflächenchemie mit dem Ziel, langfristige Ergebnisdaten zu sichern, die schließlich die Vorbehalte der Chirurgen ausräumen.

Marktführer im Bereich künstliche Sehnen und Bänder

Arthrex Inc.

Stryker Corp.

Corin Group

Xiros Ltd. / Neoligaments

Cousin Biotech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Medline Industries stellte auf der ACFAS 2025 ein synthetisches Bandaugmentationsimplantat für ATFL-Reparaturen vor.

- Juni 2024: Stryker schloss die Übernahme von Artelon ab und erweiterte damit sein Portfolio für Weichteilbefestigung.

Globaler Berichtsumfang des Marktes für künstliche Sehnen und Bänder

Gemäß dem Umfang des Berichts gehören Bänder und Sehnen zur Kategorie der dichten granulären Bindegewebe, die für das ordnungsgemäße Funktionieren des Bewegungsapparates unerlässlich sind. Ein künstliches Band ist ein Stützmaterial aus Polymeren wie Polypropylen, das verwendet wird, um ein gerissenes Band vorübergehend zu ersetzen, während sich eine neue Sehnenscheide entwickelt. Der Markt für künstliche Sehnen und Bänder ist segmentiert nach Anwendung (Knieverletzungen, Fuß- und Sprunggelenkverletzungen, Schulterverletzungen und weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Knieverletzungen (vorderes Kreuzband, hinteres Kreuzband) |

| Schulterverletzungen (Rotatorenmanschette, SLAP) |

| Fuß- und Sprunggelenkverletzungen (ATFL, Achillessehne) |

| Wirbelsäulenverletzungen |

| Hüftverletzungen |

| Synthetisch (PET-LARS, Kohlefaser, UHMWPE) |

| Biologisch augmentiert (kollagenbeschichtetes PET, porzines SIS) |

| Hybride 3D-gedruckte Gerüste |

| Polyethylenterephthalat (PET) |

| Polypropylen |

| Kohlefaser |

| Seide und andere Biopolymere |

| Primärrekonstruktion |

| Revisionsrekonstruktion |

| Krankenhäuser und spezialisierte orthopädische Zentren |

| Ambulante chirurgische Zentren |

| Sportmedizinkliniken |

| Gesundheitseinrichtungen des Verteidigungs- und Militärsektors |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Übriger Teil der Welt |

| Nach Anwendung | Knieverletzungen (vorderes Kreuzband, hinteres Kreuzband) | |

| Schulterverletzungen (Rotatorenmanschette, SLAP) | ||

| Fuß- und Sprunggelenkverletzungen (ATFL, Achillessehne) | ||

| Wirbelsäulenverletzungen | ||

| Hüftverletzungen | ||

| Nach Implantattyp | Synthetisch (PET-LARS, Kohlefaser, UHMWPE) | |

| Biologisch augmentiert (kollagenbeschichtetes PET, porzines SIS) | ||

| Hybride 3D-gedruckte Gerüste | ||

| Nach Material | Polyethylenterephthalat (PET) | |

| Polypropylen | ||

| Kohlefaser | ||

| Seide und andere Biopolymere | ||

| Nach Verfahren | Primärrekonstruktion | |

| Revisionsrekonstruktion | ||

| Nach Endnutzer | Krankenhäuser und spezialisierte orthopädische Zentren | |

| Ambulante chirurgische Zentren | ||

| Sportmedizinkliniken | ||

| Gesundheitseinrichtungen des Verteidigungs- und Militärsektors | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Übriger Teil der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für künstliche Sehnen und Bänder im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 90,47 Millionen bei einem CAGR von 12,36 % erreichen.

Welches Anwendungssegment wächst am schnellsten?

Fuß- und Sprunggelenkbandreparaturen führen das Wachstum mit einem CAGR von 13,62 % für den Zeitraum 2026–2031 an.

Wie dominant ist PET-LARS beim Marktanteil nach Implantattyp?

PET-LARS-Systeme repräsentierten im Jahr 2025 63,20 % des Umsatzes und behaupten die Segmentführerschaft.

Warum sind ambulante chirurgische Zentren für das Marktwachstum wichtig?

Ambulante chirurgische Zentren bieten Kosteneinsparungen von 35–45 % und werden voraussichtlich bis Mitte der 2020er Jahre 68 % der orthopädischen Eingriffe übernehmen, was die Implantatnachfrage antreibt.

Welches Material zeigt nach PET das höchste Wachstumspotenzial?

Seidenbasierte Biomaterialien wachsen mit einem CAGR von 15,05 % aufgrund überlegener Biokompatibilität und biomimetischer Eigenschaften.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum verzeichnet einen CAGR von 12,92 %, angetrieben durch steigende Sportbeteiligung, den Ausbau der Gesundheitsinfrastruktur und wachsenden Medizintourismus.

Seite zuletzt aktualisiert am: