Marktgröße und Marktanteil für Sternumverschlusssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

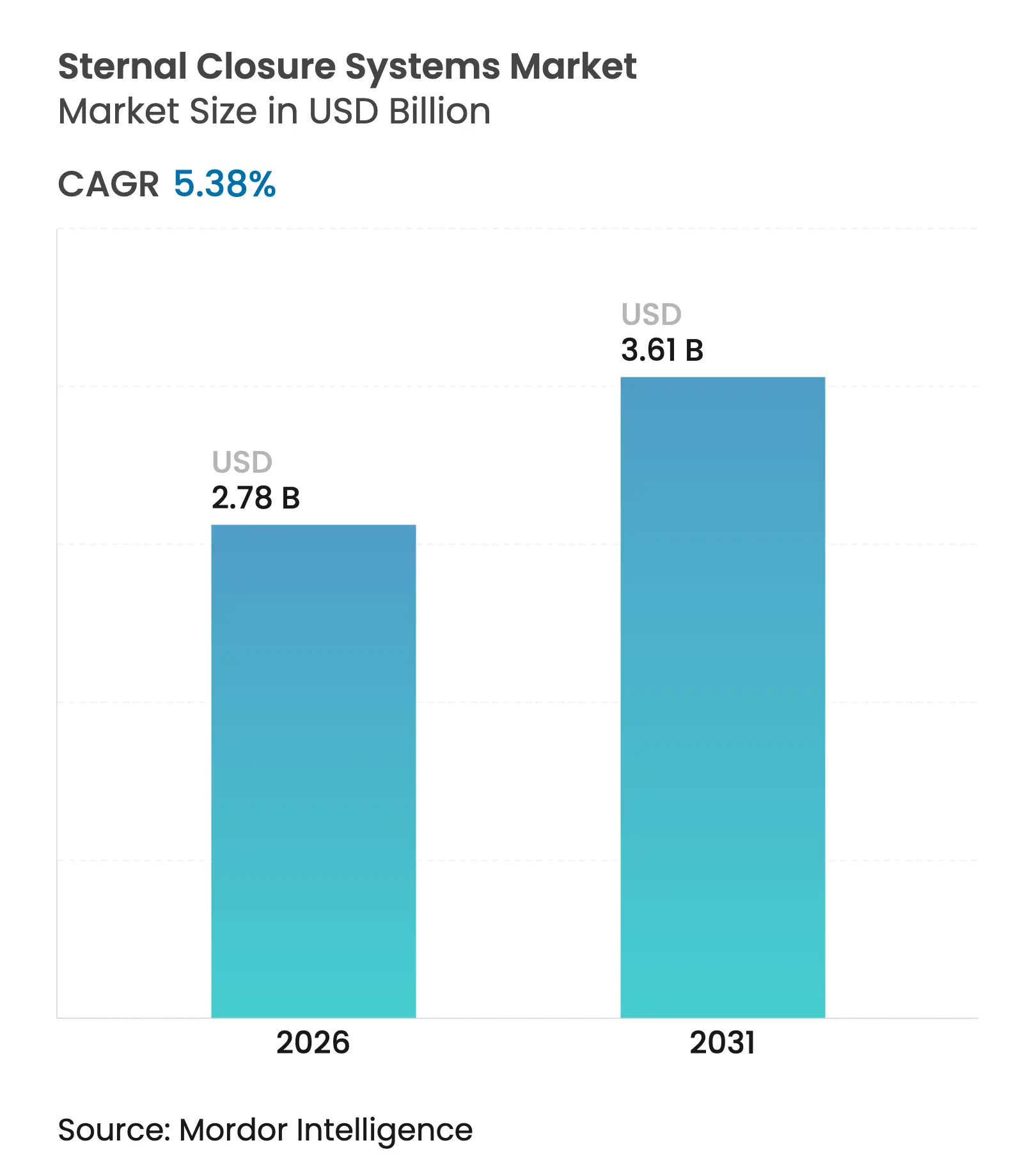

| Marktgröße (2026) | 2.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sternumverschlusssysteme von Mordor Intelligence

Die Marktgröße für Sternumverschlusssysteme wird im Jahr 2026 auf 2,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,64 Milliarden USD, mit Projektionen für 2031 von 3,61 Milliarden USD, was einem Wachstum von 5,38 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt den stetigen Rhythmus der globalen Herzchirurgievolumina wider, wobei entwickelte Regionen auf Ersatznachfrage umstellen und aufstrebende Volkswirtschaften neue Verfahrenskapazitäten aufbauen. Eine deutliche Verlagerung von herkömmlichen Drähten hin zu starren Platten-Schrauben-Konstruktionen bildet den Kern dieser Expansion, da Krankenhäuser die Verschlussleistung nun mit niedrigeren Wiederaufnahmestrafen im Rahmen der wertorientierten Vergütung verknüpfen. Demografischer Druck verleiht zusätzlichen Schwung, da Patienten im Alter von über 80 Jahren zunehmend komplexere Eingriffe erhalten, die höhere Anforderungen an die Sternumstabilität stellen. Regulierungsbehörden, insbesondere die FDA, verschärfen weiterhin die Qualitätssystemvorschriften, was gut dokumentierte Geräte begünstigt und den Markteintritt von Produkten mit geringer Evidenz verlangsamt. Die Kostenkontrolle bleibt zentral, aber Pauschalzahlungsmodelle lenken Entscheidungen hin zu Technologien, die die Episodenkosten durch weniger Komplikationen senken.

Wichtigste Erkenntnisse des Berichts

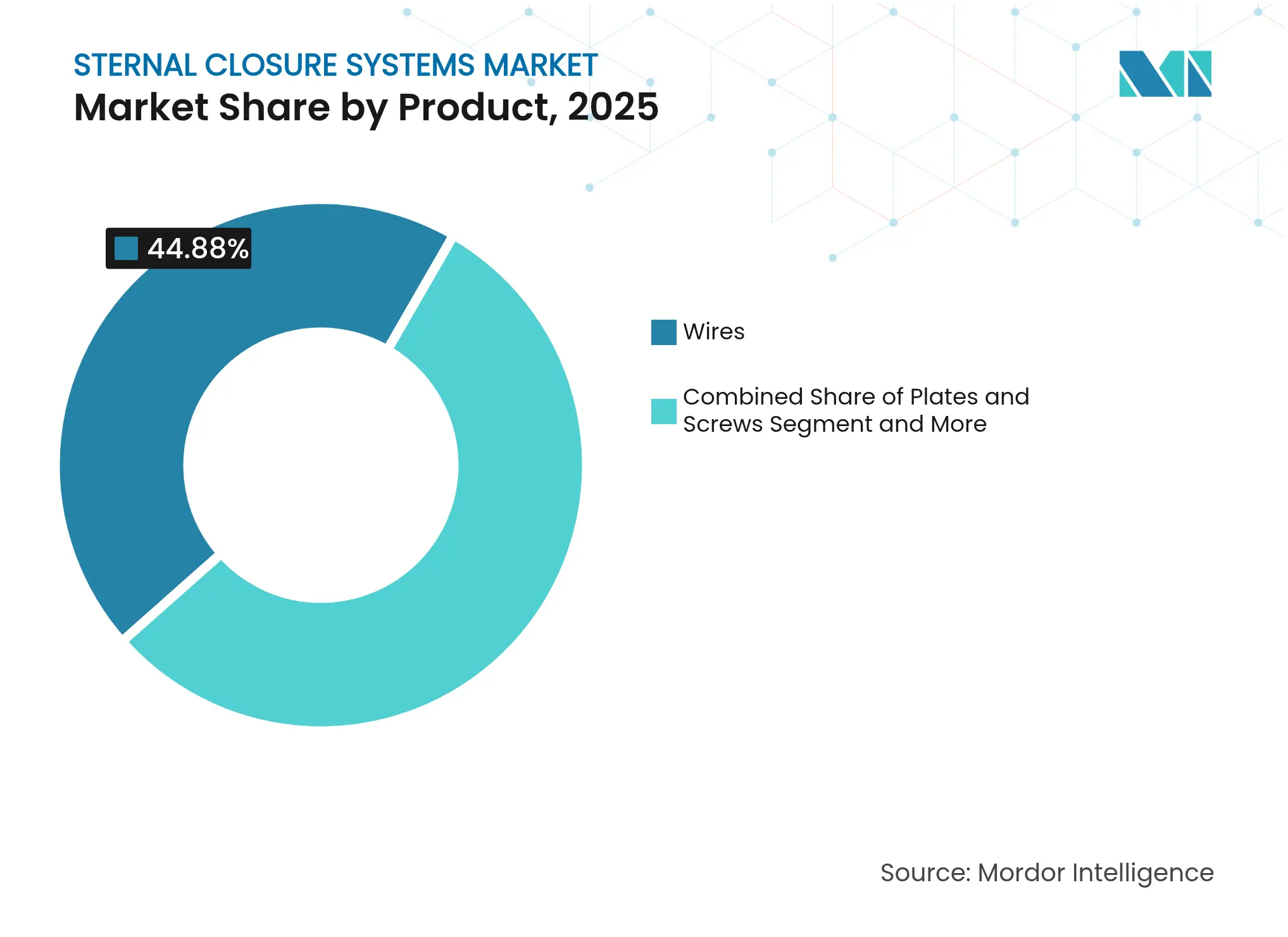

- Nach Produkttyp hielten herkömmliche Drähte im Jahr 2025 einen Marktanteil von 44,88 % am Markt für Sternumverschlusssysteme, während Platten und Schrauben bis 2031 voraussichtlich die schnellste CAGR von 9,27 % verzeichnen werden.

- Nach Verfahren dominierte die mediane Sternotomie im Jahr 2025 mit 78,10 % der Marktgröße für Sternumverschlusssysteme, während die bilaterale Thorakosternotomie bis 2031 voraussichtlich eine CAGR von 9,7 % verzeichnen wird.

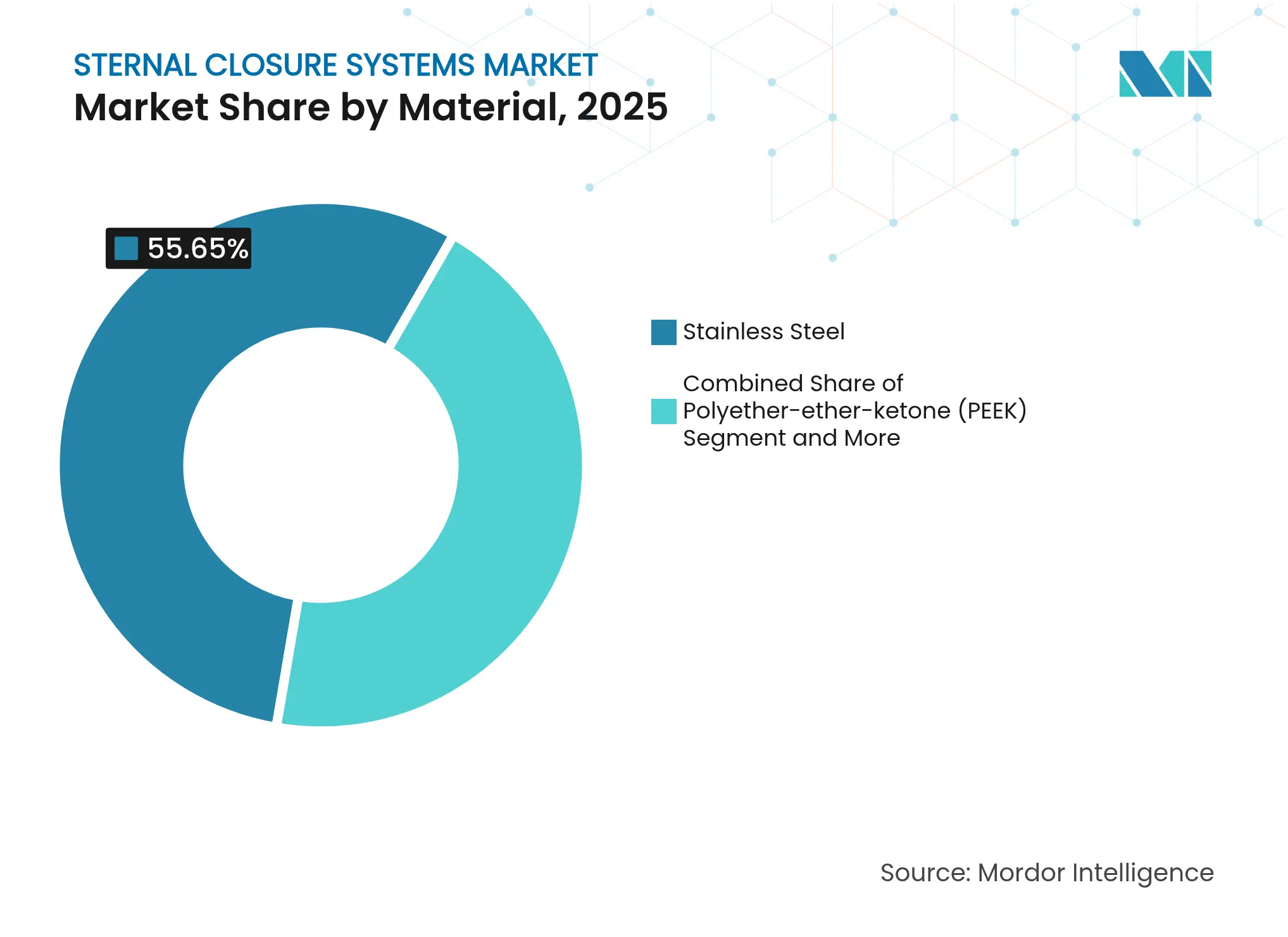

- Nach Material dominierte Edelstahl mit einem Anteil von 55,65 % an der Marktgröße für Sternumverschlusssysteme im Jahr 2025; Titan wird voraussichtlich im gleichen Zeitraum mit einer CAGR von 10,6 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 44,55 % des Umsatzanteils am Markt für Sternumverschlusssysteme auf Tertiärkrankenhäuser, und kardiothorakale Fachkliniken sind auf dem Weg zu einer CAGR von 9,57 % bis 2031.

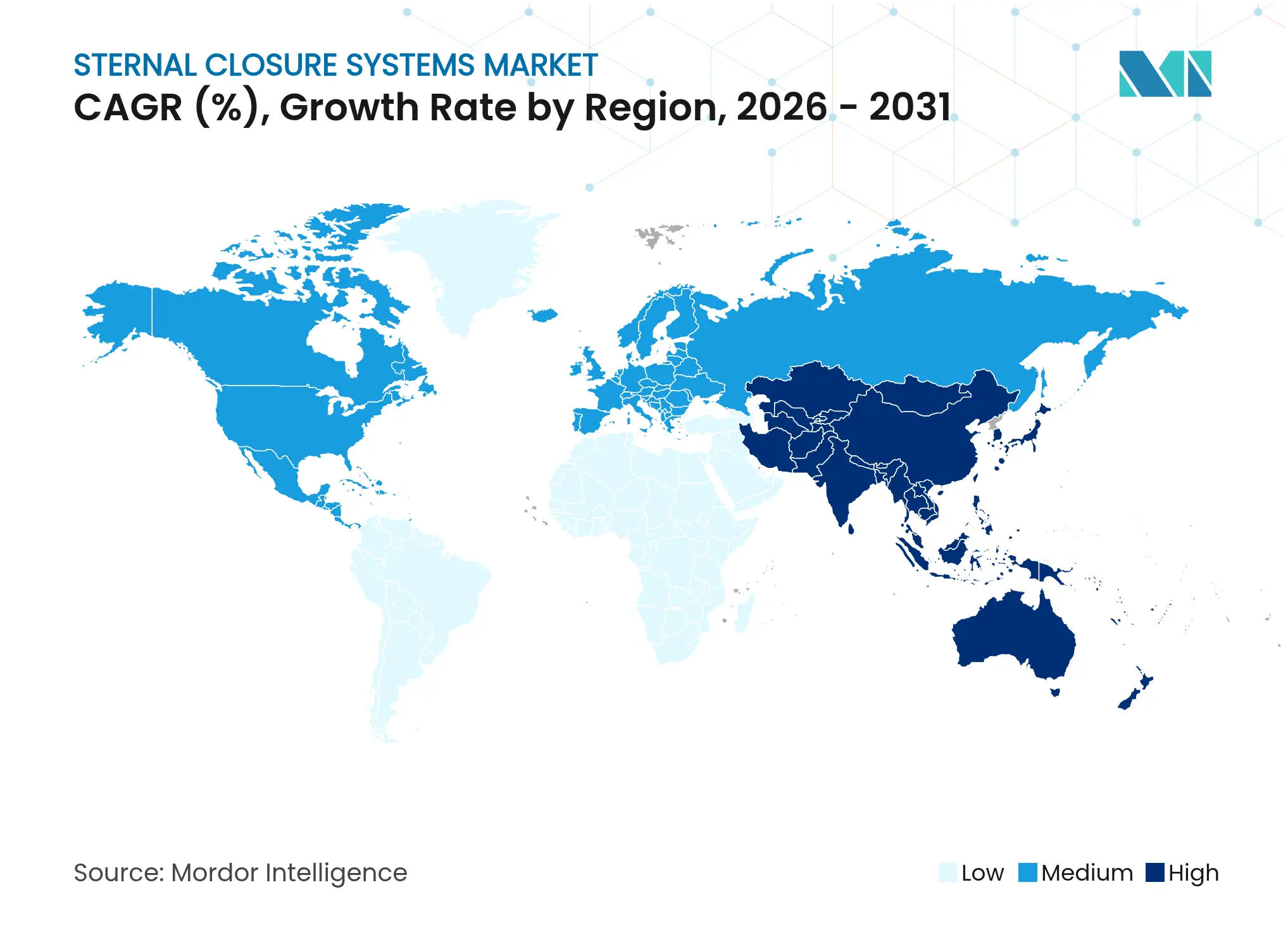

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,95 %; der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 11,34 % während des Prognosezeitraums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sternumverschlusssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen offener Herzoperationen und alternde Bevölkerung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit komplexer, nicht heilender Sternotomiewunden | +0.8% | Global, stärkere Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung starrer Platten-Schrauben-Fixationssysteme | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Krankenhauspauschalzahlungsprogramme, die Geräte mit niedrigen Wiederaufnahmeraten begünstigen | +0.6% | Nordamerika, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| Entstehung bioabsorbierbarer Polymer/PEEK-Sternumimplantate | +0.9% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte intraoperative Bildgebung zur Verbesserung der Verschlussgenauigkeit | +0.7% | Nordamerika und EU, selektive Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen offener Herzoperationen und alternde Bevölkerung

Herzchirurgieeinheiten weltweit behandeln heute eine deutlich größere Kohorte von Patienten im Alter von 80 Jahren und darüber, deren Anteil am chirurgischen Fallmix sich seit 2024 vierundzwanzigfach vervielfacht hat. Längere Lebenserwartung, fortgeschrittene Anästhesieprotokolle und bessere perioperative Unterstützung ermöglichen es Chirurgen, Hochrisiko- und Komplexkandidaten zu akzeptieren. Ältere Brustkorbe weisen spröde Knochenqualität und langsamere Ossifikation auf, was Sternuminstabilitätsrisiken erhöht, die herkömmliche Edelstahldrähte nicht vollständig mindern können. Krankenhäuser weisen diesem Segment zunehmend starre Fixationskits zu, da Wiederaufnahmestrafen im Zusammenhang mit Dehiszenz häufig die Mehrkosten für Premium-Geräte übersteigen. In Wertangaben spart jede vermiedene Wundkomplikation bis zu 45.000 USD über die 90-tägige Episode, was Plattensysteme selbst für öffentlich finanzierte Einrichtungen wirtschaftlich sinnvoll macht[1]Zentrum für Geräte und radiologische Gesundheit, "Xstim Wirbelsäulenfusionsstimulator – P230025," fda.gov. Der demografische Treiber ist daher struktureller Natur und stützt die langfristige Nachfrage nach fortschrittlichen Systemen im Markt für Sternumverschlusssysteme.

Zunehmende Häufigkeit komplexer, nicht heilender Sternotomiewunden

Die Raten tiefer Sternumwundinfektionen variieren zwischen 0,5 % und 5 %, aber die Sterblichkeit steigt bei Dehiszenz immer noch auf über 25 %. Diabetes, Adipositas und Immunsuppression fördern eine schlechte Vaskularisierung am Osteotomierand und untergraben drahtbasierte Konstruktionen, die während der Atmung Mikrobewegungen zulassen. Starre Platten verteilen die Last entlang beider Kortikalistafeln und halten den Kontakt aufrecht, um die Kallusbildung während des 6- bis 8-wöchigen Heilungsfensters zu fördern. Krankenhäuser stratifizieren Patienten nun anhand des präoperativen HbA1c, BMI und Immunstatus und reservieren Titanplatten für das obere Risikoquintil. Diese selektive Anwendung erzielt nachweisbare Qualitätsverbesserungen: Eine US-amerikanische Multizenterstudie verzeichnete einen Rückgang tiefer Sternumwundkomplikationen um 43 % nach einer Protokolländerung, was die durchschnittliche Verweildauer um 2,6 Tage verkürzte. Die zunehmende Komplexität der Wundprofile erhöht daher die starre Fixation von optional zu empfohlen in vielen Leitlinien und stützt die Expansion des Marktes für Sternumverschlusssysteme.

Schnelle Einführung starrer Platten-Schrauben-Fixationssysteme

Die starre Fixation stellt einen philosophischen Wandel von der Annäherung zur Osteosynthese dar. Frühe Bedenken hinsichtlich zusätzlicher Operationsminuten wurden durch Systeme der dritten Generation mit vorkonturierten Platten, selbstbohrenden Schrauben und intuitiven Zielführungen neutralisiert, die die Anwendungszeit im Vergleich zu Kits der ersten Generation um 43 % verkürzen. Hersteller bündeln nun Einweginstrumente, eliminieren Sterilisationsengpässe und standardisieren den Arbeitsablauf in Operationssälen. Klinische Register zeigen bis zu 28 % niedrigere 30-Tage-Wiederaufnahmeraten mit starren Platten im Vergleich zu Drähten bei Hochrisikopatienten, was das Vertrauen der Chirurgen stärkt. Die Wechselkosten bleiben real: Teams benötigen neue Kompetenzen, und Lieferketten müssen Plattenhalter in mehreren Längen bevorraten. Sobald Einrichtungen die Lernkurve überwunden haben, haben jedoch die Konsistenz der Verschlussqualität und eine verbesserte OP-Planung die Chirurgenzufriedenheitswerte in Tertiärzentren erhöht. Zusammen beschleunigen diese Faktoren die Durchdringung starrer Systeme und unterstützen eine bedeutende Marktanteilsverschiebung im Markt für Sternumverschlusssysteme.

Krankenhauspauschalzahlungsprogramme, die Geräte mit niedrigen Wiederaufnahmeraten begünstigen

Die US-amerikanische Zahlungsreform im Rahmen des Transforming Episode Accountability Model (TEAM) wird die Vergütung für koronare Bypass-Operationen ab 2026 an die 90-tägige Ressourcennutzung knüpfen. Die Geräteauswahl beeinflusst daher die Krankenhausmarge weit über den Operationssaal hinaus. Interne Prüfungen bei früh einführenden Zentren zeigen eine Reduzierung der Episodenkosten um 37 % nach Einführung von „Perfect-Care”-Protokollen, die eine Premium-Sternumfixation für Hochrisikopatienten priorisieren. Europäische Länder, die ähnliche Pauschalmodelle erproben, beobachten parallele Trends, wobei deutsche Universitätskliniken Einsparungen von 14 % pro Fall veröffentlichen, sobald starre Platten zum Protokoll für Diabetespatienten wurden. Diese Erkenntnisse intensivieren den administrativen Fokus auf Verschlusssysteme, da das Sternumgelenk der größte Einzeltreiber von Komplikationen nach der Entlassung ist. Hersteller, die Gesundheitsökonomie-Dashboards liefern können, die die Reduzierung von Wiederaufnahmen in Margenerhalt übersetzen, gewinnen schneller Formulierungsplätze. Folglich stützt die Vergütungsinnovation die Premium-Nachfrage im Markt für Sternumverschlusssysteme.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Infektions- und Dehiszenzrisiken bei Kohorten mit hohem BMI/Diabetes | -0.9% | Global, stärkere Auswirkung in entwickelten Märkten mit hoher Adipositasprävalenz | Mittelfristig (2–4 Jahre) |

| Hohe Geräte- und OP-Zeitkosten im Vergleich zu herkömmlichen Drähten | -0.7% | Kostensensible Märkte, aufstrebende Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Mangel an Chirurgen, die in starren Fixationssystemen ausgebildet sind | -0.5% | Global, akuter in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Verschärfte regulatorische Kontrolle von Implantatpartikeln (Mikroplastik) | -0.4% | Regulatorische Zuständigkeitsbereiche in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektions- und Dehiszenzrisiken bei Kohorten mit hohem BMI/Diabetes

Adipöse und diabetische Patienten stellen das Paradox von Bedarf und Risiko dar. Ihre Weichteilmasse und beeinträchtigte Mikrozirkulation erhöhen die Infektionsanfälligkeit, und jeder Fremdkörper kann Entzündungskaskaden verschlimmern. Selbst Titanoberflächen geben gelegentlich nanoskalige Partikel ab, was Bedenken hinsichtlich langfristiger Bioreaktivität schürt. Kliniker zögern daher, neuartige Konstruktionen zu genehmigen, bis die Sicherheit in diesen Kohorten dokumentiert ist. Eine polnische Kohortenstudie aus dem Jahr 2024 meldete erhöhte metallische Ionenbelastungen bei diabetischen Implantatempfängern und forderte erweiterte Überwachungsprotokolle. Die Angst vor Haftungsklagen fördert eine konservative Haltung und verlangsamt die Verbreitung neuer Technologien im Markt für Sternumverschlusssysteme.

Hohe Geräte- und OP-Zeitkosten im Vergleich zu herkömmlichen Drähten

Starre Fixationssysteme werden zum 10- bis 15-fachen Preis von Standard-Edelstahldrähten Nr. 6 verkauft. Sie erfordern auch akkubetriebene Bohrer, Einwegschraubendreher und Lagerbestände über verschiedene Plattenkonfigurationen, was die Kapitalbelastung erhöht. In aufstrebenden Märkten, in denen die Einzelleistungsvergütung noch dominiert, können Krankenhäuser diese Ausgaben noch nicht amortisieren. Kürzerer OP-Durchsatz während der Einführungsphase verstärkt die Budgetauswirkung. Während Pauschalzahlungsmodelle letztendlich die Vermeidung von Komplikationen belohnen werden, bewerten viele Einrichtungen Geräte noch ausschließlich nach dem Kaufpreis. Regulatorische Anforderungen wie die FDA-Partikelrichtlinie verursachen zusätzliche Kosten für Hersteller, die sich auf Krankenhäuser übertragen[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Orthopädische Nicht-Wirbelsäulen-Knochenplatten, Schrauben und Unterlegscheiben 510(k)-Leitlinie," federalregister.gov. Dieses Hemmnis dämpft daher die schnelle Umstellung von Drähten und begrenzt die Gesamt-CAGR des Marktes für Sternumverschlusssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Allmähliche Verlagerung von Drähten zu Platten

Herkömmliche Edelstahldrähte kontrollierten im Jahr 2025 44,88 % des Marktanteils für Sternumverschlusssysteme. Die Dominanz beim Stückvolumen bleibt bestehen, da Chirurgen bei risikoarmen koronaren Bypass-Operationen eine vertraute, kostengünstige Technik bevorzugen. Platten und Schrauben verzeichneten jedoch eine kräftige CAGR von 9,27 % und gewannen Marktanteile bei geriatrischen Klappenersatzoperationen und Resternotomien, bei denen die Scherkräfte höher sind. Herkömmliche Zement- und Klebstofflinien bleiben Nischenprodukte, hauptsächlich für komplexe Rekonstruktionen mit Knochenverlust. Bioabsorbierbare Platten aus Polylaktid und verstärkten PEEK-Fasern sind bei pädiatrischen Reparaturen attraktiv, stoßen jedoch bei Erwachsenen aufgrund der Partikelkontrolle auf Akzeptanzbarrieren. Wirtschaftliche Modellierungen zeigen, dass starre Platten kostenneutral werden, wenn die Infektionsinzidenz um 0,4 Prozentpunkte sinkt; Tertiärzentren überschreiten diesen Schwellenwert bereits, was ihre frühe Umstellung erklärt. Gerätehersteller unterstützen den Übergang mit Chirurgenworkshops und intramedullären Lastberechnern, die eine evidenzbasierte Auswahl statt Markeneinfluss ermöglichen. Über den Prognosezeitraum wird erwartet, dass Platten einen Stückanteil von 34,50 % erreichen, während Drähte zurückgehen, aber für budgetbeschränkte Einrichtungen unverzichtbar bleiben, was eine plurale Technologiekoexistenz im Markt für Sternumverschlusssysteme gewährleistet.

Fortschrittliche Plattensysteme wie Johnson & Johnsons MatrixSTERNUM führten modulare Designs ein, die eine Anpassung von Spannweite, Schraubenvektor und Lastverteilung mit minimalen Biegeanpassungen ermöglichen und den intraoperativen Aufwand reduzieren. Diese technische Flexibilität passt zu den Inventarpräferenzen der Krankenhäuser, da ein einziges Tablett extreme Body-Mass-Index-Bereiche abdecken kann. Unterdessen reduziert die Mini-Schrauben-Technologie die Profilhöhe, ermöglicht einen einfacheren Weichteilverschluss und verringert postoperative Beschwerden. Zusammen treiben diese Verbesserungen die starre Fixation tiefer in die alltägliche Praxis und heben die Premium-Durchschnittsverkaufspreise an, was wiederum den Gesamtumsatz steigert, selbst wenn die Gesamtfallvolumina stagnieren. Obwohl Drähte nicht verschwinden werden, wird ihre relative Umsatzwirkung im Vergleich zum plattenorientierten Wachstum im Markt für Sternumverschlusssysteme abnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Sternotomie dominiert weiterhin, aber minimal-invasiver Zugang expandiert

Die mediane Sternotomie blieb das Arbeitspferd und sicherte im Jahr 2025 78,10 % der Marktgröße für Sternumverschlusssysteme. Die vollständige Exposition des Herzens ist für Mehrgefäß-Bypässe und komplexe Klappenrekonstruktionen unverzichtbar. Der Verschluss über das gesamte Sternum erfordert eine robuste Fixation, die der respiratorischen Torsion entgegenwirkt, was historisch der Bereich der vollständigen Drahtcerclage war. Die bilaterale Thorakosternotomie schuf eine hochwachsende Nische mit einer CAGR von 9,7 %, da hybride Klappe-plus-CABG-Protokolle und robotergestützte Ernte-Techniken den lateralen Zugang begünstigen. Chirurgen, die bilaterale Fenster einsetzen, benötigen kürzere Platten mit versetzter Schraubengeometrie, um innere Mammariastiele zu vermeiden, was Nischenproduktlinien antreibt.

Die Hemi-Sternotomie, die häufig für den isolierten Aortenklappenersatz verwendet wird, balanciert Exposition und Gewebeerhalt und bietet einen Mittelweg bei der Fixationskomplexität. Sie fördert die Nachfrage nach konturierbaren Fixationsstreifen, die entweder Drähte oder Schrauben aufnehmen, sodass Teams den Verschluss an die Anatomie anpassen können. Regulierungsbehörden verlangen nun verfahrensspezifische Banktests. Plattenhersteller reagieren mit Finite-Elemente-Modellen, die die Lastverteilung unter asymmetrischen Atemzyklen belegen. Da sich der Mix in Richtung minimal-invasiver Chirurgie verlagert, werden vielseitige Verschlusskits, die segmentale Stabilität über variable Schnittlängen bieten, Preissetzungsmacht erlangen und das Wachstum der Premium-Segmente im Markt für Sternumverschlusssysteme stärken.

Nach Material: Titan gewinnt durch Biokompatibilitätsvorteil

Edelstahl behielt im Jahr 2025 einen Volumenanteil von 55,65 % aufgrund des Preisvorteils und etablierter Lieferketten. Titan expandierte mit einer CAGR von 10,6 % und profitierte von niedrigerem Elastizitätsmodul, überlegener Ermüdungsbeständigkeit und nahezu vollständiger Korrosionsimmunität. Klinische Bildgebung zeigt reduzierte Artefakte bei CT-gestützter Auswertung, da das Atomgewicht von Titan Strahlen weniger abschwächt als Stahl. Chirurgen nutzen diese klaren Scans, um die Kallusbrückenbildung früher zu beurteilen, was eine schnellere Mobilisierung ermöglicht. PEEK-Implantate bieten Röntgentransparenz und neutrale Elastizität, ziehen jedoch die Aufmerksamkeit der Regulierungsbehörden auf sich, nachdem Berichte über Mikropartikelembolien in vaskulären Beschichtungen vorlagen, was die Begeisterung dämpft, bis Langzeitdaten vorliegen. Verbundkonstruktionen, die Titan-Tragarme mit Kohlefasergeweben kombinieren, bleiben experimentell, versprechen jedoch Gewichtseinsparungen.

Die Wirtschaftlichkeit von Titan verbesserte sich, nachdem additive Fertigungslinien im Jahr 2024 Skalierung erreichten und die Kosten pro Platte um 23 % senkten. Hersteller wie Zimmer Biomet qualifizieren Elektronenstrahl-Pulverbettverfahren gemäß FDA ISO-13485-Änderungen und verbessern die Reproduzierbarkeit. Nachhaltigkeitsnarrative begünstigen ebenfalls Titan, da das Recycling von Schrott zurück in Pulver vorangeschritten ist. Über den Projektionszeitraum wird die Materialsubstitution zunehmen und Titan in Bezug auf den Umsatz in die Mehrheitsposition treiben, während Edelstahl als Budgetstandard in Teilen des Marktes für Sternumverschlusssysteme bestehen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fachzentren prägen den Premium-Mix

Tertiärkrankenhäuser führten mit 44,55 % des Umsatzes, da ihre Intensivstationen und Perfusionsdienste vielschichtige Herzoperationen unterstützen, die hochwertige Verschlusstechnologie erfordern. Diese Zentren qualifizieren sich für erweiterte Vergütungspakete, die die Vermeidung von Komplikationen belohnen, was ein starkes Argument für Platten gegenüber Drähten liefert. Kardiothorakale Fachkliniken verzeichneten bis 2031 eine CAGR von 9,57 % und nutzten fokussierte Mitarbeiterschulungen und optimierte Protokolle, die die OP-Wechselzeiten verkürzen. Solche Kliniken verhandeln häufig Großlieferverträge, die Gerätepreise festschreiben, aber eine Standardisierung der starren Fixation erfordern.

Ambulante Operationszentren befassen sich mit begrenzten Sternotomien für ausgewählte risikoarme Klappeneingriffe, machen aber nur einen kleinen Bruchteil des Volumens aus, da Akkreditierungsstellen strenge Übernachtungsregeln für Herzchirurgie vorschreiben. Akademische Krankenhäuser treiben die Forschung an bioabsorbierbaren Systemen voran, führen First-in-Human-Studien durch und sammeln Langzeitergebnisdaten, die für Regulierungsdossiers unerlässlich sind. Kommerzielle Einführungsmuster korrelieren daher eng mit der institutionellen Fähigkeitsreife. Anbieter richten ihre Vertriebsteams nun nach Kontotyp aus – komplexe Zentren, fokussierte Kliniken oder aufstrebende Herzprogramme –, um wirtschaftliche Begründungen und Schulungswege anzupassen und die Segmentierungsdisziplin im Markt für Sternumverschlusssysteme zu stärken.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 41,95 % des Umsatzes aufgrund einer umfangreichen Herzchirurgieinfrastruktur und der frühen Einführung von Vergütungswegen für starre Fixation. Krankenhäuser in den Vereinigten Staaten integrieren Verschlussentscheidungen bereits in 30-Tage-Wiederaufnahmekennzahlen, die im Rahmen des Hospital Value-Based Purchasing verfolgt werden, eine Praxis, die den technologischen Ton für Kanada und Mexiko setzt. Die FDA-Aufsicht erhöht die Dokumentationshürden, signalisiert aber auch langfristige Stabilität, sobald Zulassungen gesichert sind. Das Wachstum bleibt stetig statt explosiv und ist eher an Ersatznachfrage und Technologieauffrischungszyklen als an Verfahrensexpansion gebunden.

Europa trägt ein ausgewogenes Wachstumsprofil bei, das durch zentralisierte Beschaffung, aber evidenzbasierte Gerätebewertung unterstützt wird. Die Medizinprodukteverordnung verpflichtet zur kontinuierlichen Marktüberwachung nach dem Inverkehrbringen und drängt Hersteller dazu, klinische Datenbanken zu pflegen, die den Nutzen in realen Registern belegen. Deutschland und das Vereinigte Königreich führen die Platteneinführung an, da akademische Netzwerke Ergebnisdaten schnell veröffentlichen und die Stimmung der Kliniker kontinentweit beeinflussen. Süd- und Osteuropa konzentrieren sich auf kostenoptimierte Titankits, die von regionalen Herstellern importiert werden, die die Medizinprodukteverordnung erfüllen, aber multinationale Preise unterbieten. Währungsvolatilität und Verhandlungen über Gesundheitsbudgets beeinflussen den Stückfluss, aber alternde Bevölkerungen versprechen Nachfrageresilienz im europäischen Anteil des Marktes für Sternumverschlusssysteme.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 11,34 %. Chinas öffentlich-private Krankenhausmodernisierungsprogramme haben die Kapazität für offene Herzoperationen um 14 % pro Jahr erhöht, während Indiens private Tertiärketten in hochakute Herzstationen investieren, die Medizintourismus anziehen. Japan behält eine strenge Shonin-Gerätezulassung bei, was die Markteinführungszeit verlängert, aber dauerhafte Sicherheitsrekorde belohnt, sobald sie erlangt wurden. Einkommensschwächere ASEAN-Mitglieder bevorzugen hybride Beschaffung und statten häufig Flaggschiff-Staatskrankenhäuser mit Titanplatten aus, während Gemeindezentren noch auf Drähte angewiesen sind. Die kulturelle Betonung der Narbenminimierung fördert die Einführung minimal-invasiver Verfahren und unterstützt indirekt die Platteneinführung. Anbieter, die in dieser Region erfolgreich sind, führen duale Portfolios: importiertes Titan für Städte der ersten Klasse und lokal montierter Edelstahl für preissensible Provinzen, um Breite im Markt für Sternumverschlusssysteme zu erzielen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da Wechselkosten und Schulungsabhängigkeiten einen schnellen Markenwechsel verhindern. Johnson & Johnson (DePuy Synthes) nutzt interdisziplinäres Fixations-Know-how, um ein umfassendes Portfolio von Drähten bis hin zu modularen Platten anzubieten. Zimmer Biomet und Stryker übertragen orthopädische Designkonzepte auf Herzplatten mit kerbfreien Kanten, die die Weichteilreizung verringern. Regionale Anbieter wie KLS Martin behaupten sich in bestimmten Regionen, indem sie Instrumententabletts an lokale Chirurgenpräferenzen anpassen. Start-ups wie Figure 8 Surgical erkunden Kabel-Platten-Hybride, die eine schnellere Platzierung versprechen, müssen aber klinische Evidenzerwartungen überwinden, bevor nationale Ausschreibungen einbezogen werden.

Der strategische Schwerpunkt verlagert sich allmählich vom Produkt zum Ökosystem. Anbieter kombinieren Hardware nun mit digitaler Fallplanungssoftware, die Schraubenverläufe auf CT-Daten simuliert und präoperative Übungen ermöglicht. Cloud-basierte Ergebnis-Dashboards speisen anonymisierte Daten zurück an Hersteller, die Plattengeometrien schneller verfeinern. KI-Führungsunternehmen haben den Verschlussakt für Echtzeit-Drehmoment-Feedback im Blick, ein Bereich, in dem Gerätehersteller möglicherweise Partnerschaften eingehen oder akquirieren, um ihren Vorsprung zu halten. Regulatorische Dokumente, die Ende 2024 veröffentlicht wurden, fügten Partikelemissionsgrenzen für Polymerimplantate hinzu und begünstigen Unternehmen mit fortschrittlichen internen Testeinrichtungen, die die Konformität ohne Unterauftragsverzögerungen zertifizieren können. Insgesamt gewinnen Marken mit tiefen klinischen Evidenzpipelines und integrierten Schulungen den größten Teil des inkrementellen Marktanteils im Markt für Sternumverschlusssysteme.

Marktführer für Sternumverschlusssysteme

Zimmer Biomet Holdings

KLS Martin Group

Johnson & Johnson (DePuy Synthes & Ethicon)

Kinamed Inc

Acumed LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: MTF Biologics und Kolosis BIO schlossen eine Partnerschaft zur Vermarktung der ATLAS Sternal Repair Matrix und der IKON Allograft Surgical Matrix und erweiterten damit die biologischen Optionen für den Hochrisiko-Brustkorbverschluss.

- August 2024: DePuy Synthes veröffentlichte das modulare Titanplattensystem MatrixSTERNUM, das chirurgenspezifische Fixationsmuster für geriatrische und Revisionsfälle ermöglicht.

Berichtsumfang des globalen Marktes für Sternumverschlusssysteme

Gemäß dem Umfang des Berichts sind Sternumverschlusssysteme für die Stabilisierung und Refokussierung von Frakturen der vorderen Brustwand vorgesehen. Die Systeme werden bei der Sternumfixation nach Sternotomie und bei rekonstruktiven Sternumoperationen eingesetzt, um die Fusion zu fördern. Der Markt ist segmentiert nach Produkt (Drähte, Platten und Schrauben, Knochenzement, Sonstige), Verfahren (Mediane Sternotomie, Hemisternotomie, Bilaterale Thorakosternotomie), Material (Edelstahl, Polyetheretherketon, Titan) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Drähte |

| Platten und Schrauben |

| Knochenzement und Klebstoffe |

| Bioabsorbierbare Systeme |

| Sonstige |

| Mediane Sternotomie |

| Hemi-Sternotomie |

| Bilaterale Thorakosternotomie |

| Edelstahl |

| Titan |

| Polyetheretherketon (PEEK) |

| Verbund-/Bioabsorbierbare Polymere |

| Tertiärkrankenhäuser |

| Kardiothorakale Fachkliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Drähte | |

| Platten und Schrauben | ||

| Knochenzement und Klebstoffe | ||

| Bioabsorbierbare Systeme | ||

| Sonstige | ||

| Nach Verfahren | Mediane Sternotomie | |

| Hemi-Sternotomie | ||

| Bilaterale Thorakosternotomie | ||

| Nach Material | Edelstahl | |

| Titan | ||

| Polyetheretherketon (PEEK) | ||

| Verbund-/Bioabsorbierbare Polymere | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Kardiothorakale Fachkliniken | ||

| Ambulante Operationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sternumverschlusssysteme?

Der Markt wird im Jahr 2026 auf 2,78 Milliarden USD geschätzt und soll bis 2031 unter einer CAGR-Trajektorie von 5,38 % einen Wert von 3,61 Milliarden USD erreichen.

Warum gewinnen starre Platten-Schrauben-Systeme an Popularität?

Starre Platten bieten überlegene mechanische Stabilität, reduzieren Wiederaufnahmen im Zusammenhang mit Dehiszenz und entsprechen Pauschalzahlungsanreizen, die niedrigere 90-Tage-Episodenkosten belohnen.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 11,34 % bis 2031, angetrieben durch den Ausbau der Herzchirurgieinfrastruktur in China und Indien.

Wie beeinflussen Pauschalzahlungsprogramme die Geräteauswahl?

Programme wie das US-amerikanische TEAM-Modell knüpfen die Krankenhausvergütung an 90-Tage-Ergebnisse und fördern den Einsatz von Premium-Verschlussgeräten, die Komplikationen reduzieren, selbst bei höheren Anschaffungspreisen.

Welcher Materialtrend ist am bemerkenswertesten?

Die Titaneinführung steigt mit einer CAGR von 10,6 % aufgrund seiner Biokompatibilität, Korrosionsbeständigkeit und Bildgebungsvorteile gegenüber Edelstahl.

Seite zuletzt aktualisiert am: