Marktgröße und Marktanteil für orthopädische Geräte in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.21 Milliarden US-Dollar |

| Marktgröße (2026) | 14.74 Milliarden US-Dollar |

| Marktgröße (2031) | 17.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für orthopädische Geräte von Mordor Intelligence

Die Marktgröße für orthopädische Geräte in Europa wird im Jahr 2026 auf USD 14,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 14,21 Milliarden, mit Prognosen für 2031 von USD 17,69 Milliarden, was einem Wachstum von 3,72 % CAGR über den Zeitraum 2026–2031 entspricht. Der stetige Anstieg der Eingriffszahlen infolge der alternden Bevölkerung, die Rückkehr zu elektiven Operationen nach COVID-19 sowie die rasche Verbreitung intelligenter Implantate, die den EU-MDR-Rückverfolgbarkeitsvorschriften entsprechen, stützen diese kontinuierliche Expansion. Materialverschiebungen hin zu bioabsorbierbaren Verbundwerkstoffen, die breitere Einführung des 3-D-Drucks für patientenspezifische Teile und die wachsende Rolle ambulanter Operationszentren helfen Herstellern dabei, ihr Angebot zu differenzieren. Gleichzeitig hält die Lieferkettenungewissheit bei Titan- und Seltenerdelementen die Beschaffungsteams auf Kurs in Richtung Dual Sourcing, und divergierende Erstattungsreformen üben Margendruck auf hochinnovative Geräte aus. Wettbewerbsstrategien hängen nun von Plattformrobotik, hausinterner additiver Fertigung und Nachhaltigkeitsnachweisen ab, was den europäischen Markt für orthopädische Geräte in einem Zustand disziplinierter, aber aktiver Investitionen hält.

Wesentliche Erkenntnisse des Berichts

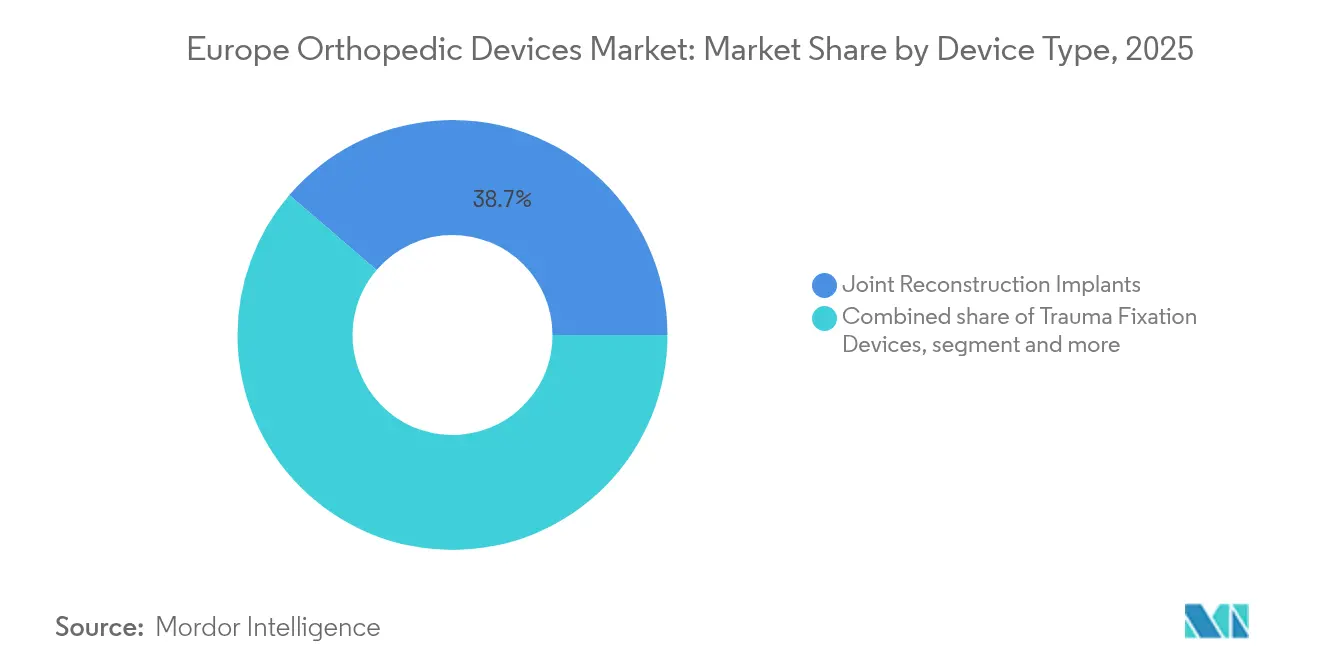

- Nach Gerätetyp hielten Gelenkrekonstruktionsimplantate im Jahr 2025 einen Marktanteil von 38,72 % am europäischen Markt für orthopädische Geräte; für Orthobiologika wird bis 2031 eine CAGR von 4,28 % prognostiziert.

- Nach Material entfielen im Jahr 2025 39,65 % der Marktgröße für orthopädische Geräte in Europa auf Titan und Titanlegierungen, während bioabsorbierbare und Verbundwerkstoffe bis 2031 mit einer CAGR von 5,12 % wachsen sollen.

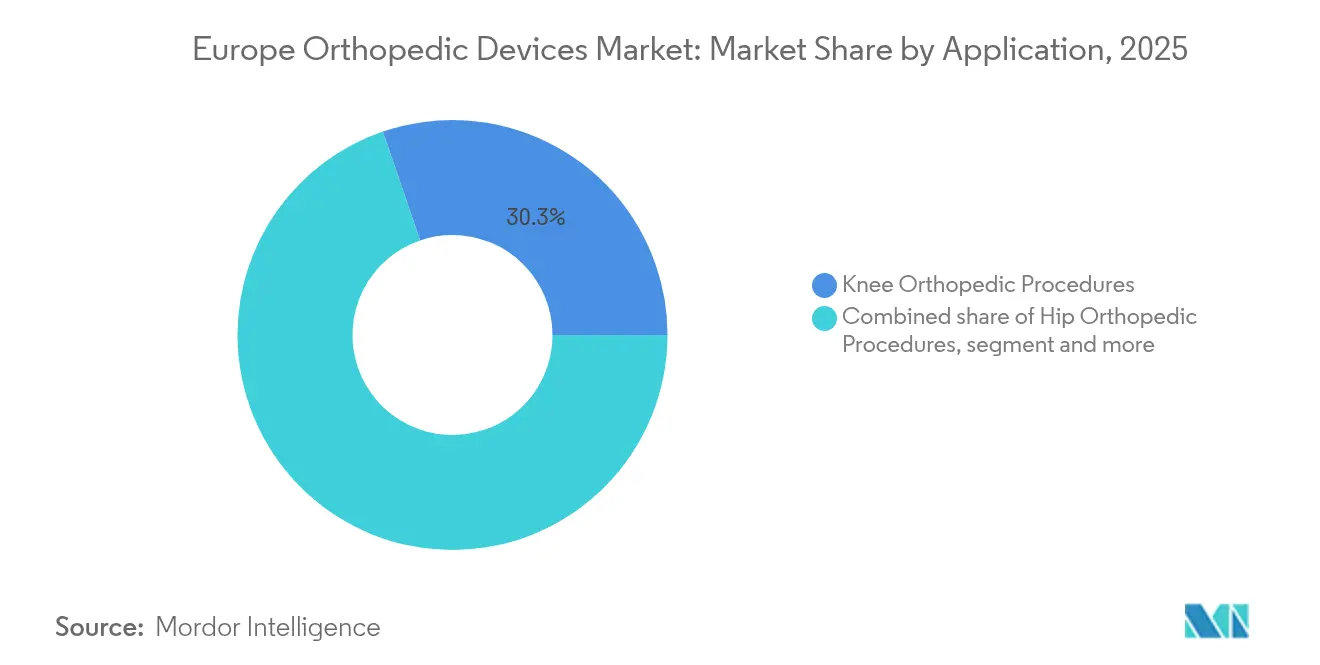

- Nach Anwendung entfielen im Jahr 2025 30,25 % der Marktgröße für orthopädische Geräte in Europa auf Knieeingriffe; für Wirbelsäuleneingriffe wird über den Zeitraum 2026–2031 eine Beschleunigung auf eine CAGR von 4,73 % prognostiziert.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 59,12 %, während ambulante Operationszentren mit einer CAGR von 5,56 % das am schnellsten wachsende Segment darstellen.

- Nach Geografie behielt Deutschland im Jahr 2025 einen Marktanteil von 23,15 %; das Vereinigte Königreich ist mit einer CAGR von 5,92 % bis 2031 auf das höchste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für orthopädische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Altersbedingter Anstieg bei Gelenkrekonstruktionseingriffen | +1.2% | Deutschland, Italien, Frankreich | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanter und tagesstationärer Versorgung | +0.8% | Vereinigtes Königreich, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Im 3-D-Druck hergestellte patientenspezifische Implantate | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-MDR-Rückverfolgbarkeit fördert intelligente Implantate | +0.4% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Einführung robotergestützter Chirurgie | +0.5% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften fördern bioabsorbierbare Materialien | +0.3% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingter Anstieg bei Gelenkrekonstruktionseingriffen

Deutschland erwartet, dass die Inzidenz der totalen Kniearthroplastik bis 2040 von 245 auf 379 pro 100.000 Einwohner steigen wird – ein Anstieg von 55 %, der die demografische Belastung in der gesamten Region exemplarisch verdeutlicht. Der Volumensanstieg ist am ausgeprägtesten bei Patienten im Alter von 40–69 Jahren für Knie und 80–89 Jahren für Hüften, was Designer dazu zwingt, die Implantatbeständigkeit zu verlängern und höhere Aktivitätsniveaus nach der Operation zu ermöglichen. Das wachsende Bewusstsein für die Kosten periprothetischer Gelenkinfektionen stimuliert das Interesse an antimikrobiellen Oberflächen, während die steigende Lebenserwartung die Kostenträger dazu veranlasst, Geräte mit nachgewiesener Überlebensrate zu honorieren. Insgesamt lenken diese Verschiebungen die Finanzierung in Richtung Technologien, die das Revisionsrisiko minimieren und die lebenslangen Behandlungskosten senken.

Verlagerung hin zu ambulanter und tagesstationärer Orthopädie

Verbesserte Protokolle zur Genesung nach Operationen haben die durchschnittliche Verweildauer bei der totalen Kniearthroplastik in multizentrischen europäischen Studien von 8,17 Tagen auf 5,92 Tage reduziert.[1]BMC, "Verbesserte Genesung nach Kniearthroplastik," bmcemery.com Ambulante Operationszentren helfen dabei, pandemiebedingten Rückstau abzubauen, insbesondere im Vereinigten Königreich, wo die Wartelisten über 7,6 Millionen Fälle umfassen. Gerätehersteller, die eine schnellere Mobilisierung – durch zementfreie Fixierung oder maßgeschneiderte Instrumente – nachweisen können, erlangen einen Vertragsvorteil, da Krankenhäuser den Durchsatz benchmarken. Kostenträger verfolgen nun die Entlassungsrate am selben Tag und die 30-Tage-Wiederaufnahmerate, was die ambulante Eignung als zentrales Kaufkriterium im europäischen Markt für orthopädische Geräte festigt.

Rasche Einführung von im 3-D-Druck hergestellten patientenspezifischen Implantaten

Der Point-of-Care-Druck verlagert die Produktion von zentralen Lagerhäusern in Krankenhausgebäude, reduziert den Lagerbestand und passt die Geometrie an. Plattformen wie das Arburg Plastic Freeforming ermöglichen biologisch abbaubare Gitterstrukturen, die spongiösen Knochen nachahmen, die Stressabschirmung verringern und die Osseointegration verbessern. Risikokapitalfinanzierungen, wie die Kapitalerhöhung von OSSTEC in Höhe von GBP 2,5 Millionen im April 2025, bestätigen den kommerziellen Nutzen. EU-MDR-Wege für kundenspezifische Geräte begünstigen Unternehmen mit robusten Qualitätssystemen, was den Marktanteil unter größeren etablierten Akteuren konsolidieren könnte, die in der Lage sind, Zertifizierungskosten zu absorbieren.

EU-MDR-Rückverfolgbarkeit treibt intelligente Implantate voran

Verlängerte Übergangsfristen bis Dezember 2027 für Klasse-III-Geräte reduzieren den Druck vorübergehend, dennoch erfordern Vorschriften zur eindeutigen Geräteidentifikation und zur Marktüberwachung nach dem Inverkehrbringen weiterhin integrierte Sensoren oder RFID-Chips zur einfachen Nachverfolgung.[2]EUR-Lex, "Übergangsfristen der EU-Medizinprodukteverordnung," eur-lex.europa.eu Intelligente Implantate, die Leistungsdaten automatisch protokollieren, sprechen sowohl benannte Stellen als auch Chirurgen an und helfen Unternehmen, Premiumpreise zu rechtfertigen, selbst wenn die Erstattung enger wird. Frühe Anwender bauen proprietäre Datenseen auf, die sich zu Modellen für vorausschauende Wartung entwickeln könnten und so Serviceerlöse zusätzlich zu Hardwareverkäufen generieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Erstattung schränkt den Zugang ein | -0.9% | Frankreich, Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| Strenge und kostspielige EU-MDR-Konformität | -0.7% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei der Versorgung mit Titan und Seltenen Erden | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kapazität des orthopädischen Chirurgiepersonals | -0.4% | Niederlande, Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattung in der EU

Frankreich hat die Prothesen-Tarife um 25 % gesenkt, mit einer weiteren geplanten Reduzierung von 5,7 % bis 2025, was einige Hersteller dazu veranlasst hat, die Portfoliobreite einzuschränken.[3]MedTech News, "Frankreich senkt Erstattungstarife für Prothesen," medtechnews.com Die Zeitrahmen für die Bewertung von Gesundheitstechnologien variieren; Evidenzpakete, die die deutsche Referenzpreisgestaltung bestehen, können in Italien dennoch 12-monatige Verzögerungen erfahren. Die administrative Belastung drückt kleine Unternehmen, was sie dazu veranlasst, Innovationen zu lizenzieren statt sie unabhängig zu vermarkten, und dadurch die Produktrotation im europäischen Markt für orthopädische Geräte verlangsamt.

Begrenzte Kapazität des orthopädischen Chirurgiepersonals

Mehrere osteuropäische Regionen verfügen über weniger als 6 Orthopädiechirurgen pro 100.000 Einwohner, verglichen mit mehr als 15 in Deutschland. Ausbildungsengpässe verlangsamen den Operationssaaldurchsatz und schränken die Eingriffszahlen ein, die ansonsten durch die demografische Nachfrage getrieben würden. Robotik und KI-Entscheidungsunterstützung mildern den Qualifikationsrückstand teilweise, doch Personalengpässe bleiben ein strukturelles Hemmnis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz der Gelenkrekonstruktion inmitten des Aufschwungs bei Orthobiologika

Gelenkrekonstruktionsimplantate hielten im Jahr 2025 einen Marktanteil von 38,72 % am europäischen Markt für orthopädische Geräte und unterstreichen damit ihre fest verankerte Rolle bei der Behandlung fortgeschrittener Osteoarthritis. Gleichzeitig verzeichneten Orthobiologika die höchste CAGR von 4,28 %, angetrieben durch plättchenreiches Fibrin und im 3-D-Druck hergestellte Gerüste, die die Knochenregeneration fördern. Die Nachfrage nach patientenspezifischen Knie- und Hüftimplantaten deckt sich mit dem Interesse der Chirurgen an biologischer Augmentation und positioniert integrierte mechanisch-biologische Lösungen als die nächste Wettbewerbsgrenze. Die Traumafixierung bleibt widerstandsfähig, angetrieben durch Sportverletzungen und eine alternde, aber aktive Bevölkerung. Wirbelsäulengeräte entwickeln sich auf der Grundlage von Navigationssystemen, die Weichteilschäden begrenzen und die Genesung beschleunigen. Die Einführung von Orthobiologika beschleunigt sich, da alternde, aber aktive Europäer Transplantate suchen, die die Funktion ohne Metallhardware wiederherstellen.

Klinische Studien, die eine 100%ige Konsolidierung in komplexen Rückfußfällen zeigen, stärken das Vertrauen der Chirurgen. Gleichzeitig nutzen kraniomaxillofaziale Anwendungen die additive Fertigung, um Platten anzupassen, die der Kontur jedes Patienten entsprechen, was die Operationszeit verkürzt und kosmetische Ergebnisse verbessert. Sportmedizinische Implantate verlängern die Haltbarkeit durch hybride Polymer-Faser-Konstrukte und verankern den europäischen Markt für orthopädische Geräte in einer Entwicklungsbahn, die Reparatur mit Regeneration verbindet.

Nach Material: Titanführerschaft durch bioabsorbierbare Innovation herausgefordert

Titan hielt im Jahr 2025 39,65 % der Marktgröße für orthopädische Geräte in Europa. Das Elastizitätsmodul der Legierung und ihre bewährte Biokompatibilität sichern ihre Vorrangstellung bei tragenden Anwendungen; biologisch abbaubare PLGA- und PEEK-Faser-Hybride verzeichneten jedoch eine CAGR von 5,12 %, begünstigt durch Vorschriften zur Reduzierung eingriffsbedingter Abfälle. Krankenhäuser schätzen die Vermeidung von Zweitoperationen zur Schraubenentfernung bei pädiatrischen Fällen, ein Vorteil, der sich direkt in niedrigere Gesamtbehandlungskosten übersetzt. Edelstahl wird weiterhin bei kostensensitiven Traumaindikationen eingesetzt, während kohlenstofffaserverstärkte Polymere Marktanteile bei bildgebungskritischen Wirbelsäulenkäfigen gewinnen.

Versorgungsrisiken treiben das Interesse an Verbundwerkstoffen voran, die den Titangehalt um mehr als 30 % reduzieren, ohne die Ermüdungslebensdauer zu beeinträchtigen. Forscher demonstrieren Femurschäfte in PEEK-Keramik-Matrizen, die die Stressabschirmung verringern und die Last gleichmäßiger entlang des Schafts verteilen. Beschaffungsteams bewerten Angebote nun nach dem CO₂-Ausstoß über den Lebenszyklus und drängen OEMs dazu, Verpackungs- und Sterilisationsprozesse neu zu gestalten. Diese sichtbaren, aber noch nicht spürbaren Verschiebungen verleihen nachhaltigen Materialien innerhalb des europäischen Marktes für orthopädische Geräte kumulativen Schwung.

Nach Anwendung: Knieeingriffe führend, während das Wachstum bei Wirbelsäuleneingriffen zunimmt

Knieeingriffe lieferten im Jahr 2025 30,25 % der Marktgröße für orthopädische Geräte in Europa, da die Prävalenz von Osteoarthritis zunahm. Dennoch verzeichneten Wirbelsäulenoperationen die schnellste CAGR von 4,73 %, gestützt durch endoskopische Techniken und erweiterbare Käfige, die die Genesung verkürzen. Die Hüftarthroplastik hält ihr Volumen aufrecht, weist jedoch zunehmend Dual-Mobility-Pfannen auf, um Luxationen zu reduzieren. Die Traumafixierung wächst im Einklang mit Straßenverkehrsmustern und sportlicher Aktivität, während Extremitäten von im 3-D-Druck hergestellten Gerüsten profitieren, die komplexe Revisionen bewältigen.

Der Schwung bei der Wirbelsäule spiegelt bessere Navigationssysteme wider, die die Pedikelschraubengenauigkeit auch bei osteoporotischen Knochen verbessern. Chirurgen wählen nun minimal-invasive laterale Zugänge, um Muskeltraumata zu reduzieren und in ausgewählten Zentren eine Entlassung am selben Tag zu ermöglichen. Die Innovation im Kniesegment konzentriert sich auf kinematische Ausrichtung und patientenangepasste Instrumente, unterstützt durch KI-Planungstools, die die Operationszeit verkürzen. Insgesamt erhalten diese Innovationen die Eingriffsdiversität im europäischen Markt für orthopädische Geräte aufrecht.

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch ambulante Operationszentren

Krankenhäuser erzielten im Jahr 2025 59,12 % des Umsatzes, verankert durch komplexe Revisionsarbeiten und multidisziplinäre Versorgung. Ambulante Operationszentren verzeichnen jedoch eine CAGR von 5,56 % aufgrund optimierter Arbeitsabläufe und Kostenträgeranreizen, die standortneutrale Zahlungen honorieren. Orthopädische Fachkliniken besetzen Nischen in der Sport- und Gliedmaßenrekonstruktion, unterstützt durch Bildgebungssuiten und Rehabilitationsräume, die zur Bequemlichkeit am selben Standort untergebracht sind.

Öffentliche Gesundheitssysteme lenken risikoarme Gelenk- und Traumafälle zunehmend in ambulante Operationszentren, um tertiäre Zentren für Onkologie und Polytrauma zu entlasten. Implantatanbieter passen die Produktzusammenstellung für ambulante Effizienz an – sie liefern vorsterilisierte Einwegschalen, die die Umrüstzeit um 25 % verkürzen. Fernüberwachungs-Apps speisen Daten in Krankenhaus-Kommandozentren zurück und stärken wertbasierte Kennzahlen, die Implantat-Formulaentscheidungen im europäischen Markt für orthopädische Geräte prägen.

Geografische Analyse

Deutschland entfiel im Jahr 2025 auf 23,15 % des europäischen Marktes für orthopädische Geräte, dank hoher Chirurgendichte, robuster Versicherungsabdeckung und einer inländischen Fertigungsbasis, die gegen Logistikschocks abschirmt. Die Eingriffszahlen werden weiter steigen, da die Kohorte der über 65-Jährigen wächst, wobei primäre Knieersatzoperationen bis 2040 um 55 % steigen sollen. Referenzpreispolitiken kontrollieren die Kosten, erstatten aber dennoch Premiumimplantate, die messbare Verbesserungen der Lebensqualität liefern, und erhalten so den Innovationsfluss aufrecht.

Das Vereinigte Königreich soll bis 2031 eine CAGR von 5,92 % verzeichnen. Die UKCA-Kennzeichnung bietet einen alternativen Marktzugangsweg, der die Zulassungszeiten um Monate verkürzen kann, und fördert die frühe Markteinführung von Robotik und patientenspezifischen Knieimplantaten. Die Kapitalbudgets des NHS betonen Operationssäle, die für 23-Stunden-Aufenthalte geeignet sind, und verbinden Durchsatzziele mit Patientenzufriedenheitszielen. Die Verkürzung der Wartelisten von 142 Tagen auf den europäischen Durchschnitt lenkt die politische Aufmerksamkeit auf chirurgische Kapazitäten und Technologieeinführung.

Frankreich kauft weiterhin hohe Volumina, sieht sich jedoch mit 25%igen Tarifkürzungen bei Prothesen konfrontiert, die die Krankenhausbudgets belasten. Trotz Erstattungsdruck nehmen Exzellenzzentren in Lyon und Straßburg intelligente Implantate an, die Kinematikdaten selbst melden und so höhere Vorabausgaben mit geringerem Wiederaufnahmerisiko rechtfertigen. Italien und Spanien hinken beim Gesamtausgaben hinterher, zeigen jedoch eine schnelle Bewertung von Gesundheitstechnologien für Geräte, die durch starke Real-World-Evidenz gestützt werden. Osteuropäische Märkte wie Polen und Rumänien versprechen langfristiges Aufwärtspotenzial, müssen jedoch den Chirurgenmangel beheben, bevor die Volumina steigen. Insgesamt verpflichtet die regionale Heterogenität die Anbieter dazu, Zugangspläne anzupassen, während sie den europäischen Markt für orthopädische Geräte skalieren.

Wettbewerbslandschaft

Das Wettbewerbsprofil ist mäßig konsolidiert. Zimmer Biomet, Stryker und DePuy Synthes dominieren die Kerngelenke und überschreiten zusammen 50 % des Rekonstruktionsumsatzes. Jedes Unternehmen kombiniert Flaggschiff-Implantate mit proprietärer Robotik und unterstützt die Kundenbindung durch integrierte präoperative Planung und Analytik. Strykers Mako-Suite umfasst nun auch Schulterfähigkeiten und erweitert die adressierbaren Eingriffe. Zimmer Biomets CE-Kennzeichnungen für Persona® Revision und RibFix Advantage® im Jahr 2025 unterstreichen die iterative Erweiterung anerkannter Marken.

Mittelständische Herausforderer verfolgen Breite durch Fusionen und Übernahmen. Enovis zahlte EUR 800 Millionen für LimaCorporate im Jahr 2024 und sicherte sich trabekuläres Titan-Know-how für komplexe Rekonstruktionsarbeiten. Smith & Nephew kauft KI-Navigationsstartups, um Lücken in der Planungssoftware zu schließen. Arthrex erweitert die Sportmedizin und investiert gleichzeitig in bioabsorbierbare Materialien, die mit den EU-Umweltvorschriften übereinstimmen. Startups wie OSSTEC nutzen krankenhausbasierte Druckzellen und bieten eine zweiwöchige Lieferzeit für kundenspezifische Femurkondylen – weit schneller als globale Logistik fertige Waren bewegen kann.

Die Überwachung der Lieferkette bleibt zentral. OEMs beziehen Titan-Knüppel aus zwei Quellen, bauen additive Pulvervorräte auf und qualifizieren alternative Legierungszusammensetzungen. Die Einhaltung von Vorschriften wirkt sowohl als Schutzwall als auch als Hürde: Große Akteure finanzieren interne Verbindungsteams für benannte Stellen, während kleine Innovatoren häufig mit Auftragsherstellern zusammenarbeiten, die bereits MDR-Zertifizierungen besitzen. Insgesamt erhalten diese Kräfte eine dynamische Rivalität aufrecht, halten die Gesamtstruktur jedoch diszipliniert im europäischen Markt für orthopädische Geräte.

Marktführer für orthopädische Geräte in Europa

Zimmer Biomet Holdings Inc.

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

B. Braun SE

Arthrex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: OSSTEC sammelte GBP 2,5 Millionen ein, um im 3-D-Druck hergestellte Gelenkersatzimplantate für die krankenhausbasierte Produktion zu kommerzialisieren.

- März 2025: Johnson & Johnson MedTech erhielt die CE-Kennzeichnung für das VOLT Plating System vor dem europäischen Rollout.

- Februar 2025: Zimmer Biomet meldete einen Jahresumsatz 2024 von USD 7,679 Milliarden und erhielt CE-Kennzeichnungen für die Systeme Persona Revision Knee und RibFix Advantage.

- Oktober 2024: Zimmer Biomet schloss die Übernahme von OrthoGrid Systems Inc. ab, um die KI-gestützte Führung beim Hüftgelenkersatz zu verbessern.

Research Methodology Framework and Report Scope

Marktdefinition und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für orthopädische Geräte als alle hergestellten Implantate, Fixierungssysteme, orthobiologische Präparate und angetriebene Instrumente, die dauerhaft oder vorübergehend in den menschlichen Körper eingebracht werden, um Knochen und Gelenke nach Trauma, degenerativer Erkrankung oder angeborener Fehlbildung zu ersetzen, wiederherzustellen oder zu stabilisieren.

Ausschlüsse aus dem Umfang: Nicht-Implantat-Verbrauchsmaterialien wie chirurgische Kittel, externe Orthesen und bildgebende Kapitalausrüstung liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

- Nach Gerätetyp

- Gelenkrekonstruktionsimplantate

- Traumafixierungsgeräte

- Wirbelsäulenchirurgiegeräte

- Kraniomaxillofaziale Geräte

- Sportmedizin- und Arthroskopiegeräte

- Orthobiologika

- Sonstige orthopädische Geräte

- Nach Material

- Titan und Titanlegierungen

- Edelstahl

- Polymere Biomaterialien

- Bioabsorbierbare und Verbundwerkstoffe

- Sonstige

- Nach Anwendung

- Orthopädische Hüfteingriffe

- Orthopädische Knieeingriffe

- Orthopädische Wirbelsäuleneingriffe

- Traumafixierung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Orthopädische Fachkliniken

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten europäische Orthopädiechirurgen, Beschaffungsmanager in Krankenhäusern und ambulanten Operationszentren, Berater für benannte Stellen sowie Materiallieferanten in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und den nordischen Ländern. Diese Gespräche validierten Verschiebungen im Implantatmix, Bewegungen beim durchschnittlichen Verkaufspreis und MDR-bedingte Produktauslaufzeitpläne und füllten Datenlücken, die öffentliche Quellen hinterlassen hatten.

Desk Research

Wir begannen mit öffentlichen Datensätzen von Eurostat, OECD-Gesundheitsstatistiken, dem Europäischen Verband der nationalen Vereinigungen für Orthopädie und Traumatologie sowie nationalen Eingriffregistern wie dem britischen nationalen Gelenkregister. Diese quantifizierten Ersatz- und Fixierungsvolumina sowie Preisbaselines. Unternehmens-10-Ks, CE-Kennzeichnungsgenehmigungsdatenbanken und renommierte Fachzeitschriften lieferten Trends beim durchschnittlichen Verkaufspreis und bevorstehende Produkteinführungen. Wo tiefere finanzielle oder Lieferungsaufteilungen benötigt wurden, griffen unsere Analysten auf D&B Hoovers, Dow Jones Factiva und Questel-Patentanalysen zurück, um die Wettbewerbsintensität zu benchmarken. Diese Liste ist illustrativ, und viele weitere Quellen wurden zur Triangulation herangezogen.

Marktgrößenbestimmung und Prognose

Ein gemischter Top-down-Aufbau des Nachfragepools, basierend auf jährlichen Hüft-, Knie-, Wirbelsäulen- und Traumaeingriffszahlen multipliziert mit gewichteten durchschnittlichen Verkaufspreisen, diente als Ausgangspunkt. Die Ergebnisse wurden durch Stichproben von Lieferantenaufstellungen und Kanalprüfungen gegengeprüft, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen im Modell gehören Erholungsraten bei elektiven Operationen, durchschnittliche Implantat-pro-Eingriff-Verhältnisse, Titanpreistrends, EU-MDR-Konformitätskosten und die Durchdringung robotergestützter Arthroplastik. Eine multivariate Regression auf der Grundlage dieser Indikatoren prognostizierte den Umsatz bis 2030, während eine Szenarioanalyse Währungsschwankungen und Erstattungsreformen berücksichtigte.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz- und Ausreißerprüfungen, gefolgt von einer Peer-Review durch mehrere Analysten. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn regulatorische, Preis- oder Fusionsereignisse die Baselines wesentlich verzerren. Ein abschließender Analystencheck erfolgt vor jeder Kundenlieferung.

Warum Mordors Baseline für orthopädische Geräte in Europa Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Verlage unterschiedliche Gerätekombinationen, Annahmen zum durchschnittlichen Verkaufspreis und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Definition, der jährliche Aktualisierungsrhythmus und die Dual-Path-Modellierung halten die Baseline für Entscheidungsträger zuverlässig.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Unternehmen fassen externe Orthesen in Umsatzpools zusammen, andere wenden globale durchschnittliche Verkaufspreise ohne EU-MDR-Aufschlag an, und einige modellieren zukünftige Volumina auf der Grundlage aggressiver Robotikeinführungsszenarien statt der ausgewogenen Einführungsraten, die unsere Chirurgen berichteten.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 14,21 Mrd. (2025) | ||

| USD 12,89 Mrd. (2024) | Regionale Beratung A | Verwendet einen breiteren Produktkorb, aber ältere Eingriffszahlen, was die Stückvolumina aufbläht und gleichzeitig den Fortschritt beim durchschnittlichen Verkaufspreis unterschätzt |

| USD 15,80 Mrd. (2024) | Fachzeitschrift B | Umfasst Zubehör wie Schrauben und Nähte, die außerhalb der Implantatdefinition liegen |

| USD 13,49 Mrd. (2025) | Globale Beratung C | Wendet eine einheitliche CAGR von 5,4 % ab 2019 an, ohne für die Normalisierung des pandemiebedingten elektiven Rückstaus zu korrigieren |

Zusammenfassend liefern unsere transparente Variablenauswahl, ausgewogene Szenarioarbeit und kontinuierliche Validierung eine Marktperspektive, die Kunden reproduzieren und als strategische Baseline zuverlässig nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für orthopädische Geräte derzeit?

Der europäische Markt für orthopädische Geräte wird im Jahr 2026 auf USD 14,74 Milliarden geschätzt und soll bis 2031 USD 17,69 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Orthobiologika führen das Wachstum mit einer CAGR von 4,28 % an, da Chirurgen regenerative Ansätze für jüngere, aktive Patienten einsetzen.

Wie groß ist Deutschlands Anteil am Markt?

Deutschland entfällt auf 23,15 % des regionalen Umsatzes, was auf hohe Eingriffszahlen und eine robuste Gesundheitsfinanzierung zurückzuführen ist.

Warum sind ambulante Operationszentren wichtig?

Ambulante Operationszentren verzeichnen eine CAGR von 5,56 %, da verbesserte Genesungsprotokolle eine Entlassung am selben Tag ermöglichen und so die Kapazitätsengpässe in Krankenhäusern entlasten.

Seite zuletzt aktualisiert am: