Marktgröße und -anteil für medizinische Gerätemanschetten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

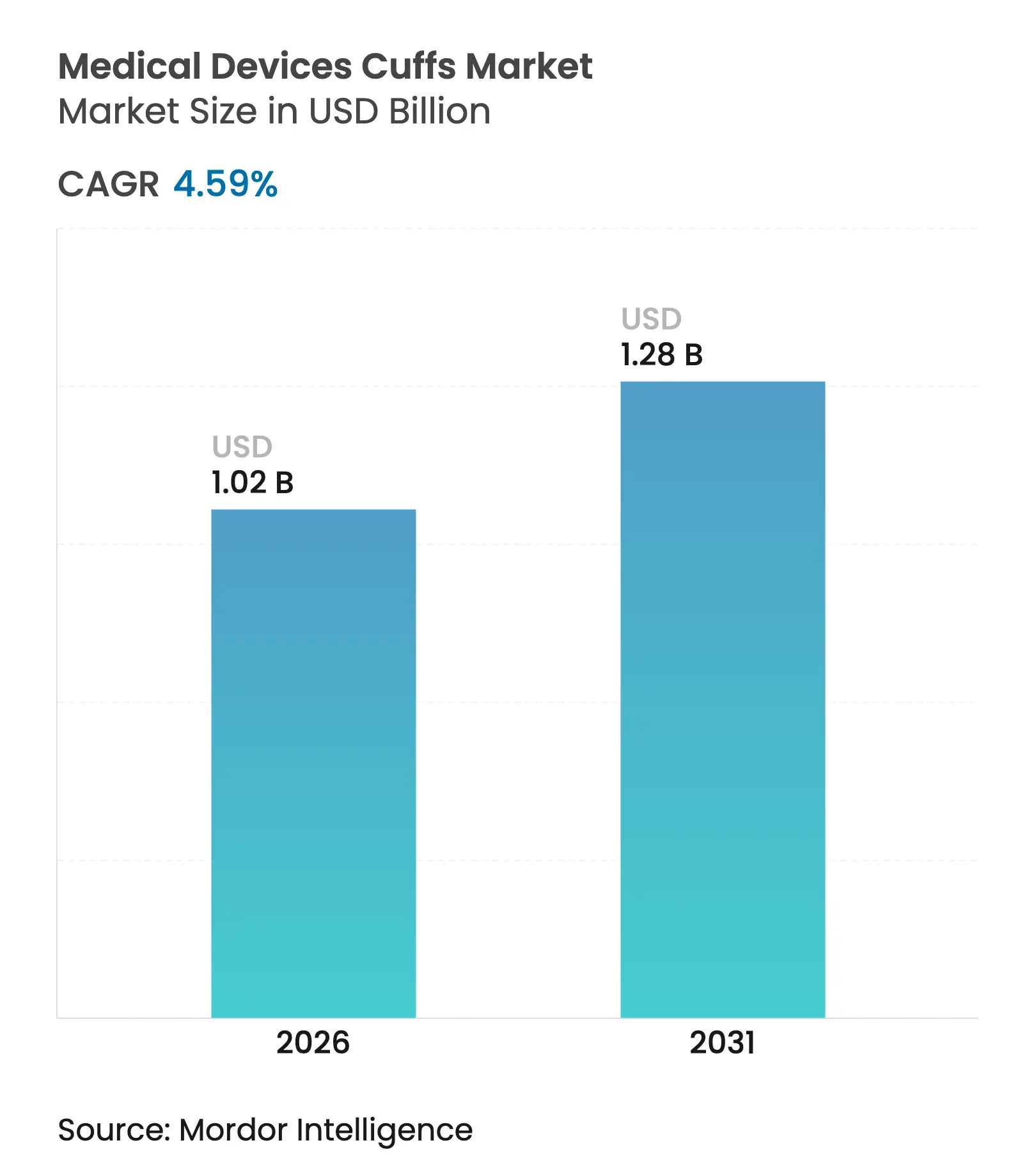

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

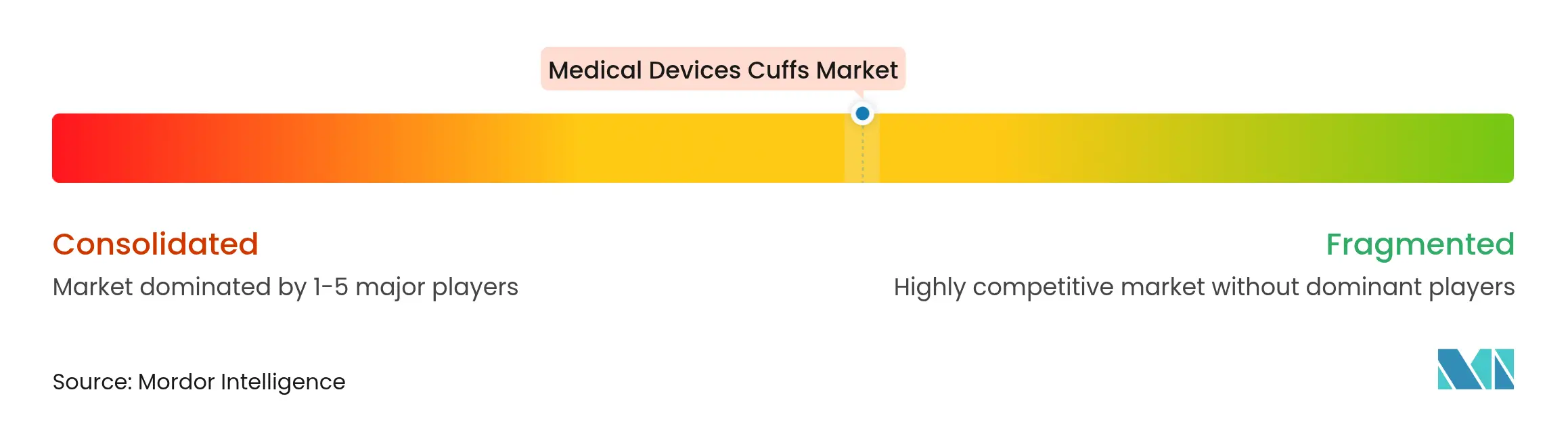

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Gerätemanschetten von Mordor Intelligence

Die Marktgröße für medizinische Gerätemanschetten soll von 0,98 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,28 Milliarden USD bei einer CAGR von 4,59 % über 2026–2031 erreichen.

Die Akzeptanz beschleunigt sich, da Hypertonie-Screening-Programme ausgeweitet werden, KI-fähige Manschetten in die klinische Routinepraxis einziehen und Fernversorgungsmodelle die Überwachung über die Krankenhausmauern hinaus verlagern. Die Nachfrage konzentriert sich auf Blutdruckmanschetten, bei denen softwaregesteuerte Diagnosefunktionen nun Marken differenzieren, sowie auf Einwegformate, die mit strengen Infektionspräventionsvorschriften übereinstimmen. Schnelles Mengenwachstum aus dem häuslichen Gesundheitswesen und Asiens expandierender Mittelschicht gleicht strukturelle Bedrohungen durch manschettenlose Technologien aus, während Reshoring-Maßnahmen die Versorgungskontinuität inmitten geopolitischer Spannungen schützen. Die Wettbewerbspositionierung hängt zunehmend von der ISO-81060-2-Validierung, der Einhaltung von Umweltvorschriften und der Fähigkeit ab, Cloud-Analysen mit Hardware zu bündeln – Faktoren, die die Marktlandschaft für medizinische Gerätemanschetten neu gestalten.

Wichtigste Erkenntnisse des Berichts

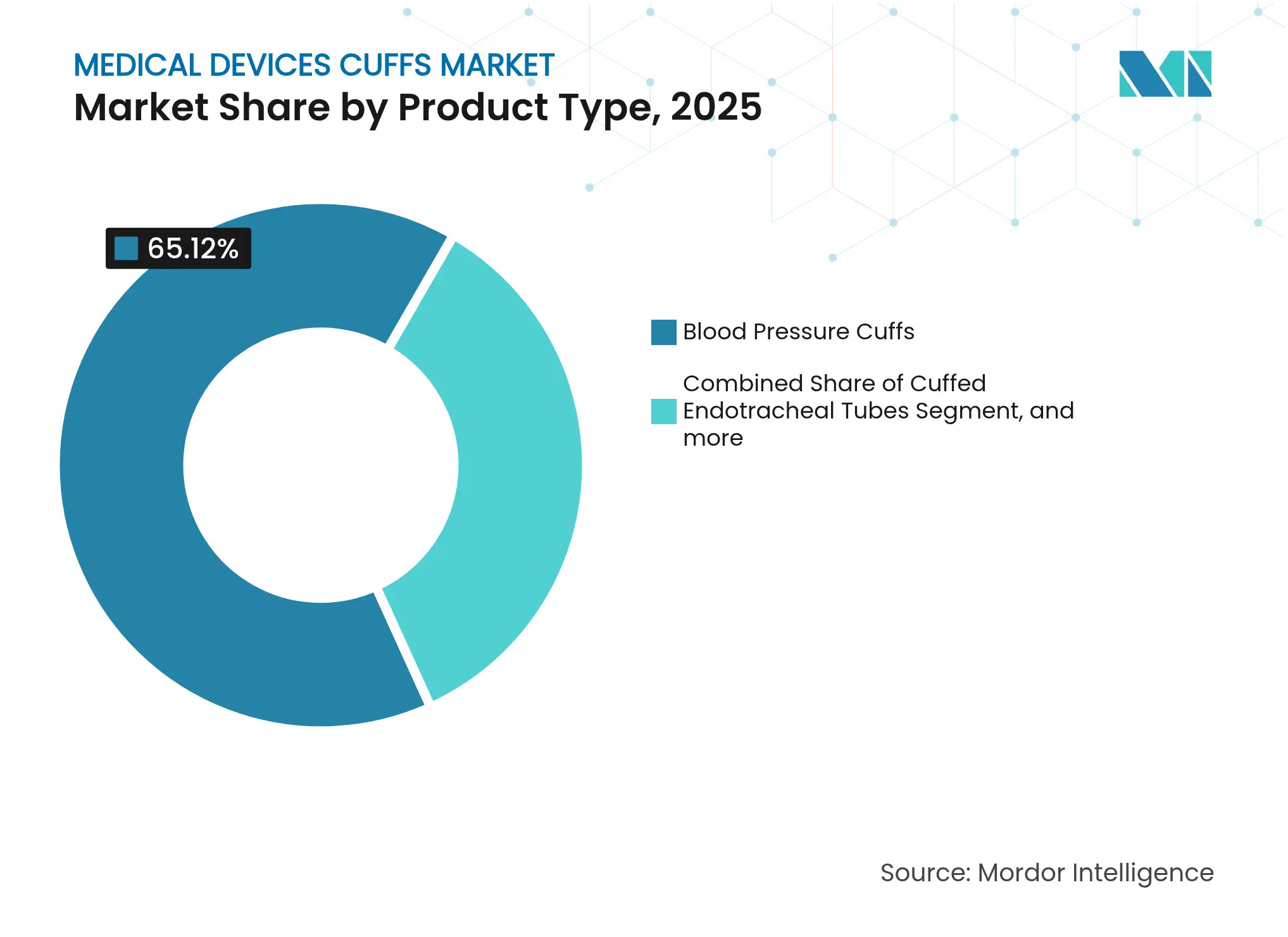

- Nach Produkttyp hielten Blutdruckmanschetten im Jahr 2025 einen Marktanteil von 65,12 % am Markt für medizinische Gerätemanschetten und sollen bis 2031 mit einer CAGR von 6,6 % wachsen.

- Nach Verwendbarkeit eroberten Einwegmanschetten im Jahr 2025 einen Marktanteil von 55,74 % am Markt für medizinische Gerätemanschetten und entwickeln sich bis 2031 mit einer CAGR von 6,92 % weiter.

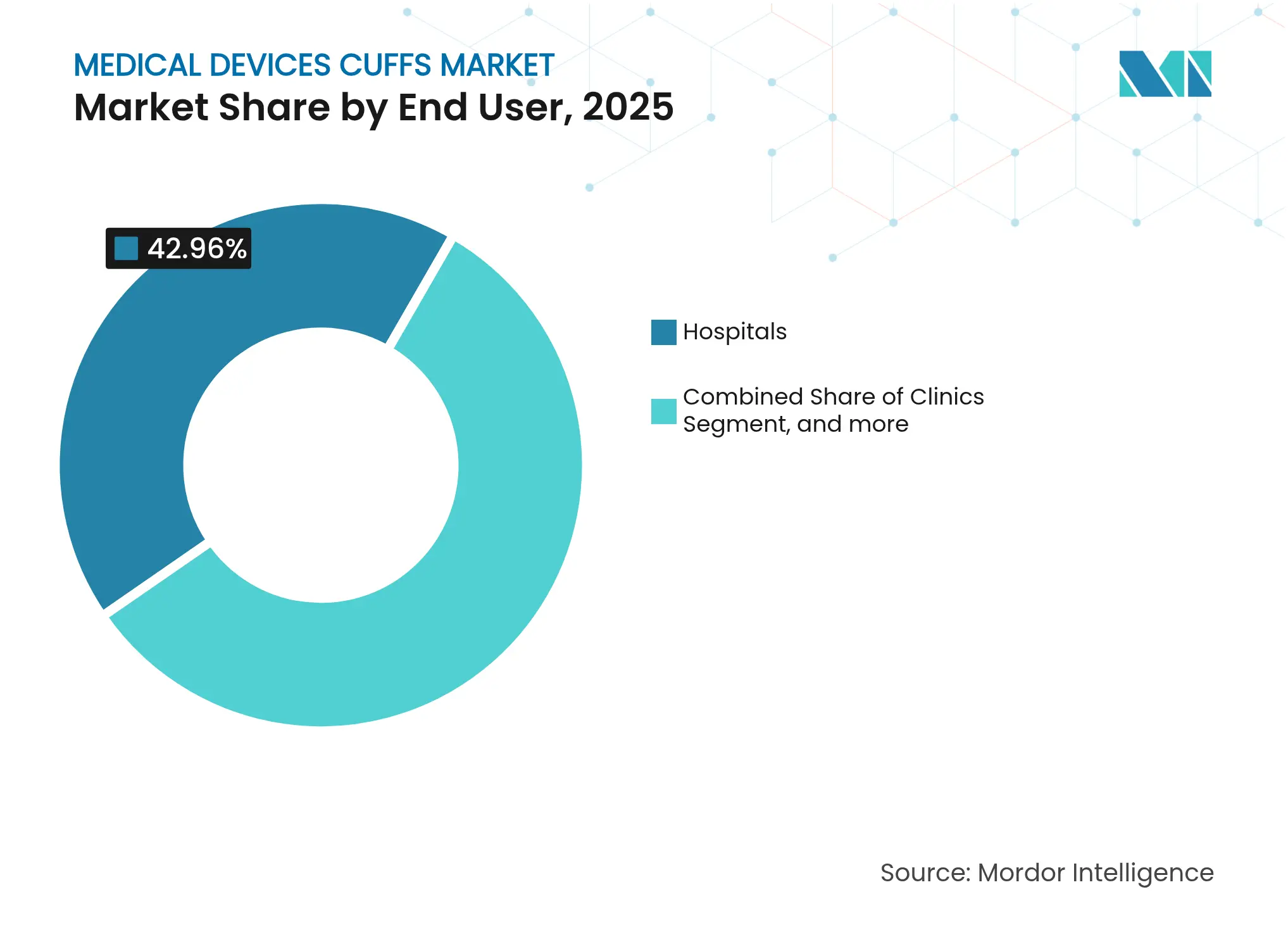

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 42,96 % am Markt für medizinische Gerätemanschetten, während das häusliche Gesundheitswesen bis 2031 die schnellste CAGR von 7,08 % verzeichnen soll.

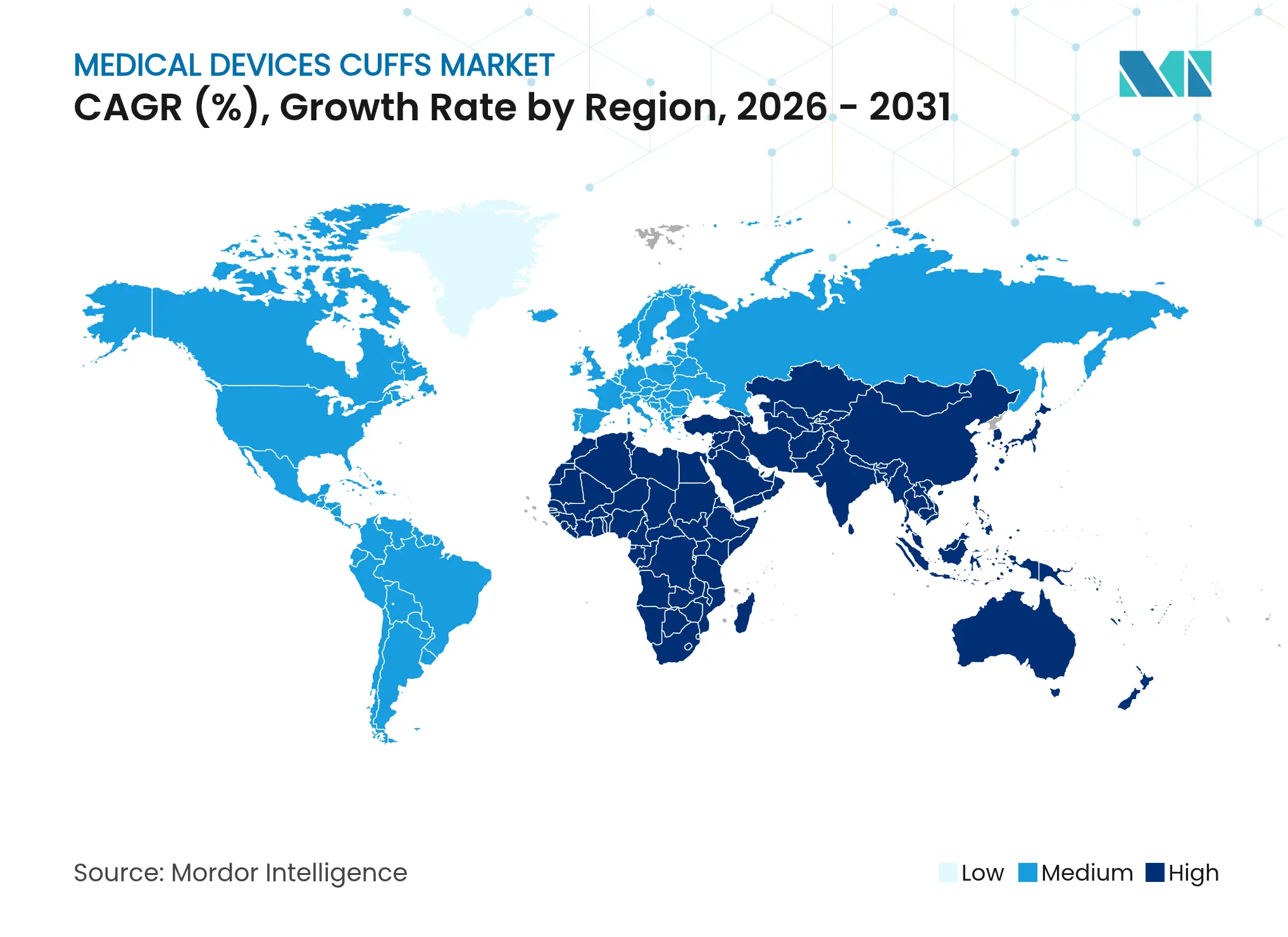

- Nach Geografie verzeichnete der asiatisch-pazifische Raum für 2026–2031 die höchste CAGR von 7,95 %, während Nordamerika mit einem Anteil von 37,12 % an der Marktgröße für medizinische Gerätemanschetten im Jahr 2025 der bedeutendste Umsatzbeitragsgeber blieb.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Gerätemanschetten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende globale Belastung durch Hypertonie und Herz-Kreislauf-Erkrankungen | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Wachstum der häuslichen Pflege und Fernpatientenüberwachung | +0.9% | Nordamerika und EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Infektionskontrollprotokolle zugunsten von Einwegmanschetten | +0.7% | Global, besonders ausgeprägt in krankenhausdichten städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck: ISO-81060-2-Konformitätszyklus | +0.5% | Global, mit EU und Nordamerika als Vorreiter bei der Ersteinführung | Mittelfristig (2–4 Jahre) |

| Reshoring und Lokalisierung der Manschettenherstellung | +0.4% | Nordamerika, EU, mit Ausstrahlungseffekten auf verbündete Märkte | Langfristig (≥ 4 Jahre) |

| Entstehung von KI-gestützten intelligenten Manschetten | +0.8% | Frühe Einführung in Nordamerika und EU, Massenbereitstellung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Hypertonie und Herz-Kreislauf-Erkrankungen

Hypertonie betrifft mehr als 1 Milliarde Erwachsene, doch nur 21 % erreichen kontrollierte Werte, wie der WHO-Bericht 2023 zeigt.[1]Weltgesundheitsorganisation, "Globaler Hypertoniebericht 2023," who.int Ausgeweitete Screening-Programme und HEARTS-Leitlinien, die häusliche Messungen befürworten, halten den Markt für medizinische Gerätemanschetten auf einem langfristigen Wachstumspfad. Klinische Studien zeigen, dass Heimanwender eine überlegene Risikokontrolle im Vergleich zur ausschließlichen Messung in der Klinik erzielen, was Kostenträger dazu veranlasst, Heimmanschetten zu erstatten. In Verbindung mit alternden Bevölkerungen in einkommensstarken Volkswirtschaften festigen diese Faktoren die Nachfrage nach genauen, validierten Manschetten in allen Versorgungsumgebungen.

Wachstum der häuslichen Pflege und Fernpatientenüberwachung

Die Fernpatientenüberwachung bedient mittlerweile fast 50 Millionen Nutzer in den USA und spiegelt eine strukturelle Migration des Managements chronischer Erkrankungen in den häuslichen Bereich wider.[2]Harvard Health, "Häusliche Blutdrucküberwachung: Warum sie hilfreich ist," health.harvard.edu Smartphone-verbundene Manschetten und Cloud-Analysen liefern kontinuierliche Datenströme, die klinische Erkenntnisse stärken und Nachsorgebesuche reduzieren. Erstattungsausweitungen durch Medicare und private Versicherer sichern wirtschaftliche Anreize, während KI-Triage-Algorithmen den Markt für medizinische Gerätemanschetten in Richtung vorausschauender statt reaktiver Versorgung drängen. Gerätehersteller, die intuitives Design mit sicheren Datenpipelines verbinden, erschließen diesen wachsenden Ausgabenbereich im häuslichen Gesundheitswesen.

Infektionskontrollprotokolle zugunsten von Einwegmanschetten

Die nach der Pandemie herausgegebenen CDC-Leitlinien betonen die Wiederaufbereitung von wiederverwendbaren Geräten – ein Prozess, den viele Einrichtungen durch die Einführung von Einwegmanschetten umgehen.[3]Zentren für Seuchenkontrolle und -prävention, "Grundlegende Praktiken zur Infektionsprävention und -kontrolle," cdc.gov Krankenhäuser berichten von einem geringeren Kreuzübertragungsrisiko und reduziertem Arbeitsaufwand im Zusammenhang mit der Sterilisation beim Wechsel zu Einwegprodukten. Von der FDA zugelassene antimikrobielle Manschetten verbessern die Sicherheitsprofile zusätzlich.[4]US-amerikanische Behörde für Lebens- und Arzneimittel, "Antimikrobielle Blutdruckmanschetten 510(k)-Zusammenfassung," fda.gov Während Lieferkettenunterbrechungen die logistische Einfachheit von Einwegprodukten verdeutlichten, zwingen Nachhaltigkeitsdruck die Hersteller nun dazu, biologisch abbaubare Polymere zu erforschen, ohne den Barriereschutz zu beeinträchtigen.

Regulatorischer Druck: ISO-81060-2-Konformitätszyklus

Die Lancet-Kommission und die Europäische Gesellschaft für Hypertonie verlangen, dass Blutdruckmessgeräte die ISO-81060-2:2018-Validierung bestehen, was mehr als 3.000 Modelle betrifft. Nicht konforme Produkte verlieren rasch den Marktzugang, da Ausschreibungen und Leitlinien nur validierte Geräte aufführen. Obwohl strenge Tests die Kosten erhöhen, sichern sich konforme Hersteller Wettbewerbsvorteile und geben Klinikern die Gewissheit über die Genauigkeit, was die Kaufpräferenz im Markt für medizinische Gerätemanschetten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Begrenzte Bekanntheit und Zugänglichkeit in einkommensschwachen Regionen | -0.6% | Subsahara- Afrika, ländliches Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für intelligente und digitale Manschettentechnologien | -0.5% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung manschettenloser Überwachungsalternativen | -0.8% | Frühe Einführung in Nordamerika und EU, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften gegen Einwegkunststoffe | -0.4% | EU führend, Ausweitung auf Nordamerika und entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Bekanntheit und Zugänglichkeit in einkommensschwachen Regionen

Nur 54 % der hypertensiven Erwachsenen in ressourcenbeschränkten Ländern werden diagnostiziert, was Versorgungslücken unterstreicht. Kapitalmangel hält manuelle Geräte im Umlauf, während Strom- und Internetdefizite die Verbreitung intelligenter Manschetten hemmen. Ausbildungsmangel beeinträchtigt die korrekte Anwendung und Dateninterpretation und begrenzt die unmittelbare Reichweite des Marktes für medizinische Gerätemanschetten trotz latenten epidemiologischen Bedarfs.

Umweltvorschriften gegen Einwegkunststoffe

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt ab 2026 Recyclingfähigkeit vor und schafft PFAS in Medizinprodukten schrittweise ab, was eine Neugestaltung von Einwegmanschetten erzwingt. Anforderungen an erweiterte Herstellerverantwortung erhöhen die Lebenszykluskosten und veranlassen Krankenhäuser, wiederverwendbare oder hybride Lösungen zu erproben. Hersteller müssen nachhaltige Materialien entwickeln, ohne die klinische Leistung zu beeinträchtigen, was Unsicherheit in die langfristige Nachfrage nach Einwegmanschetten bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blutdruckmanschetten treiben Innovation voran

Blutdruckmanschetten eroberten im Jahr 2025 einen Marktanteil von 65,12 % am Markt für medizinische Gerätemanschetten und sollen bis 2031 mit einer CAGR von 6,6 % expandieren. Ihre zentrale Rolle in der kardiovaskulären Versorgung positioniert sie als Schwerpunkt für die KI-Funktionsintegration, wie Omrons Vorhofflimmern-Erkennungsgerät zeigt. Endotrachealtuben mit Manschette und Tracheostomietuben verzeichnen weiterhin eine stetige Akzeptanz in chirurgischen und intensivmedizinischen Versorgungspfaden, liegen jedoch hinter dem Tempo der Blutdruckprodukte zurück. Die Nachfrage nach validierten, algorithmusbereiten Geräten schützt das Blutdrucksegment vor unmittelbaren Störungen, während manschettenlose Wearables die ISO-81060-2-Wege abschließen. Hybriddesigns, die periodische Manschettenablesungen mit kontinuierlichen Sensoren verbinden, bieten eine Übergangsstrategie und erhalten den Anteil im Markt für medizinische Gerätemanschetten. Diese Dynamiken erhalten die Blutdruckkategorie als Mengen- und Wertmotor für globale Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verwendbarkeit: Einweglösungen gewinnen an Dynamik

Einwegformate beherrschten im Jahr 2025 55,74 % der Marktgröße für medizinische Gerätemanschetten und werden bis 2031 mit einer CAGR von 6,92 % wachsen, da Infektionspräventionsprotokolle in Hochdurchsatzumgebungen unverzichtbar bleiben. Geringerer Wiederaufbereitungsaufwand und die Vermeidung von Kreuzkontaminationen untermauern die Krankenhausbevorzugung von Einwegprodukten.

Umweltgesetzgebung erschwert diesen Verlauf, insbesondere in Europa, wo Recyclingfähigkeitsregeln die Prüfung des Kunststoffeinsatzes verschärfen. Anbieter reagieren mit der Entwicklung biologisch abbaubarer Stoffe und wiederverwendbarer Elektronik in Verbindung mit Einwegmanschetten. Diese Designs zielen darauf ab, Infektionskontrolle mit Nachhaltigkeitszielen in Einklang zu bringen – ein entscheidendes Verkaufsargument, da Einkaufsausschüsse die Gesamtlebenszykluskosten im Markt für medizinische Gerätemanschetten bewerten.

Nach Endnutzer: Transformation des häuslichen Gesundheitswesens

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 42,96 %, gestützt durch hochakute Überwachungsanforderungen und Masseneinkaufskapazitäten. Dennoch wird für häusliche Pflegeeinrichtungen eine CAGR von 7,08 % prognostiziert – die schnellste unter den Endnutzern –, da Kostenträger die Fernüberwachung erstatten und alternde Bevölkerungen die häusliche Versorgung bevorzugen. Tragbare, app-verbundene Manschetten dominieren nun neue Produktpipelines und spiegeln den Fokus der Hersteller auf Benutzerfreundlichkeit für nicht-klinisches Personal wider.

Kliniken und ambulante Operationszentren bleiben stetige Käufer, die kostengünstige, aber validierte Geräte schätzen. Dennoch verlagert die steigende Verbraucherkompetenz und die erweiterte Abdeckung für Ferndienstleistungen den Schwerpunkt in Richtung Patientenwohnungen – eine strukturelle Veränderung, die den Markt für medizinische Gerätemanschetten stetig über institutionelle Grenzen hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,12 % des globalen Umsatzes, gestützt durch Medicares ausgeweitete Erstattung für Fernüberwachung und eine installierte Basis von KI-zugelassenen Geräten, angeführt von GE HealthCares 80 Zulassungen. Bundesanreize für Reshoring veranlassten Becton Dickinson, 10 Millionen USD in inländische Produktionslinien zu investieren und so die Versorgungssicherheit für kritische Einwegprodukte zu stärken. Die bevorstehende Qualitätsmanagementsystemverordnung, die die FDA mit ISO 13485 in Einklang bringt, soll die Exporte nach 2026 für konforme US-amerikanische Hersteller vereinfachen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,95 %, da urbanisierende Bevölkerungen das Hypertonie-Screening intensivieren. Japans Gerätemarkt im Wert von 40 Milliarden USD wächst jährlich um 5,5 %, da seine alternde Gesellschaft häufige kardiovaskuläre Überwachung benötigt. Chinas Vorstoß für einheimische Innovation und eine breitere Versicherungsabdeckung zieht multinationale und inländische Marken tiefer in Städte der zweiten und dritten Reihe und erweitert den adressierbaren Markt für medizinische Gerätemanschetten.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, das durch die MDR-Durchsetzung untermauert wird, die gründlich validierte Manschetten begünstigt. Umweltgesetze fügen Kostenschichten hinzu, fördern jedoch Innovationen bei recyclingfähigen Verpackungen. PFAS-Verbote erzwingen eine Materialneuentwicklung und schaffen Möglichkeiten für Anbieter konformer Polymere. Aufstrebende Regionen wie Südamerika und der Nahe Osten & Afrika sind noch wenig erschlossen, haben jedoch begonnen, Pilotprojekte zur Fernpatientenüberwachung einzuführen, was auf langfristiges Aufwärtspotenzial hindeutet.

Wettbewerbslandschaft

Der Markt für medizinische Gerätemanschetten ist mäßig konsolidiert, wobei namhafte Hersteller einen erheblichen Anteil am globalen Umsatz ausmachen. Omron Healthcare nutzt die FDA-zugelassene Vorhofflimmern-Erkennung, um eine Premiumpositionierung zu erlangen und das Patientenengagement außerhalb von Krankenhäusern zu vertiefen. Teleflexs Übernahme der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR erweitert seinen kardiovaskulären Fußabdruck und Querverkaufssynergien. Becton Dickinson erweitert die Spritzen- und IV-Leitungskapazität in Utah, um die nordamerikanische Verfügbarkeit zu stärken und die Beschaffungskriterien des öffentlichen Sektors zu erfüllen.

Technologischer Vorsprung definiert zunehmend die Wettbewerbshierarchie – Unternehmen, die Hardware mit Cloud-Analysen verbinden, setzen sich durch Abonnementumsatzmöglichkeiten und Klinikertreue an die Spitze. Die ISO-81060-2-Validierung bleibt eine hohe Markteintrittsbarriere, während Nachhaltigkeitsnachweise als Entscheidungskriterium bei Ausschreibungen entstehen und etablierte Anbieter zu Investitionen in umweltfreundliche Materialien drängen. Unterdessen ziehen Start-ups im Bereich manschettenloser Wearables Risikokapital an, stehen jedoch vor längeren regulatorischen Wegen, was es etablierten Manschettenanbietern ermöglicht, ihren Anteil zu verteidigen, auch wenn sich Modalitätsverschiebungen im Markt für medizinische Gerätemanschetten vollziehen.

Marktführer für medizinische Gerätemanschetten

Omron Healthcare, Inc.

Cardinal Health

SunTech Medical, Inc.

GE Healthcare

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex gab die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für rund 760 Millionen EUR (825 Millionen USD) bekannt, wodurch sein interventionelles Portfolio mit koronaren und peripheren Gefäßgeräten erweitert wird. Diese strategische Übernahme stärkt Teleflexs Position im 10-Milliarden-USD-Markt für interventionelle Kardiologie und soll ab 2026 eine CAGR von 6 % beim Umsatz erzielen.

- November 2024: OMRON Healthcare erhielt die FDA-De-Novo-Zulassung für Blutdruckmessgeräte mit KI-gestützter Vorhofflimmern-Erkennung, die in klinischen Studien eine Sensitivität von 95 % und eine Spezifität von 98 % erreichten. Das Unternehmen plant, diese Geräte Anfang 2025 auf den Markt zu bringen, was einen bedeutenden Fortschritt bei den häuslichen kardiovaskulären Überwachungsmöglichkeiten darstellt.

- Mai 2024: Gerresheimer gab eine Erweiterung seiner Anlage in Peachtree City, Georgia, für die Produktion medizinischer Systeme im Wert von 180 Millionen USD bekannt, mit der Hinzufügung von 18.000 Quadratmetern Produktionsfläche und der Schaffung von über 400 Arbeitsplätzen. Diese Investition unterstreicht das Engagement des Unternehmens für die Expansion auf dem nordamerikanischen Markt und die Herstellung von Arzneimittelverabreichungssystemen.

- April 2024: OMRON Healthcare erhielt einen Zuschuss für die Entwicklung eines Blutdruckmessgeräts mit Doppelmanschettenstruktur, was eine Innovation in Bezug auf Messgenauigkeit und Zuverlässigkeit für klinische Anwendungen darstellt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für medizinische Gerätemanschetten als alle Einzel- oder Mehrpatienten-Druck- oder Okklusionsmanschetten, die in diagnostische, Atemwegs-, Gefäß- oder Kompressionssysteme integriert sind, einschließlich Blutdruckmanschetten, Endotrachealtuben mit Manschette und Tracheostomiemanschetten, die werkseitig hergestellt und an Gesundheitseinrichtungen verkauft werden. Wir erfassen ausschließlich Ab-Werk-Umsätze und stellen sicher, dass Händleraufschläge entfernt werden, sodass Käufer eine saubere Herstellerbasis sehen.

Ausschluss aus dem Umfang: Tourniquets, Verbände und manschettenlose Smartwatch-Sensoren sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Blutdruckmanschetten

- Endotrachealtuben mit Manschette

- Tracheostomietuben

- Sonstige Spezialmanschetten

- Nach Verwendbarkeit

- Einwegmanschetten

- Wiederverwendbare Manschetten

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Biomedizintechnikern, Anästhesisten, Beschaffungsleitern und Heimversorgungshändlern in Nordamerika, Deutschland, Indien und Brasilien ermöglichten es uns, Krankenhausmanschetten-Austauschzyklen, aufkommende Durchschnittsverkaufspreisrabatte und regionale Einweg- versus Mehrweg-Aufteilungen zu validieren, die die Schreibtischarbeit nur annähern konnte.

Schreibtischforschung

Wir begannen mit der Kartierung von Patientenvolumenkennzahlen und installierten Geräteparks durch frei verfügbare Datensätze der Weltgesundheitsorganisation, des Nationalen Zentrums für Gesundheitsstatistik der Zentren für Seuchenkontrolle und -prävention, der Eurostat-Krankenhausentlassungsdateien und der Bevölkerungsprognosen der Vereinten Nationen. Handelsvolumina für HS-Codes 901890 und 902000 wurden aus UN Comtrade entnommen, während Infektionskontrollleitlinien der Amerikanischen Herzvereinigung und der Europäischen Gesellschaft für Anästhesiologie uns halfen, die Einwegakzeptanz zu rahmen. Unternehmens-10-Ks und FDA-510(k)-Zusammenfassungen wurden in Dow Jones Factiva und D&B Hoovers gescannt, um durchschnittliche Verkaufspreise und Produkteinführungsrhythmen zu benchmarken. Diese Quellen sind illustrativ; viele weitere Veröffentlichungen unterstützten Datenprüfungen und den Aufbau von Kontext.

Marktgrößenbestimmung und Prognose

Ein Top-down-Patientenkohorten-Modell wandelt Hypertonieprävalenz, elektive Operationszahlen und ICU-Beatmungstage in Stücknachfrage um, die dann anhand verifizierter Durchschnittsverkaufspreisbänder bewertet wird. Ausgewählte Bottom-up-Zusammenfassungen gelisteter Lieferantenumsätze und Stichproben von Krankenhauseinkäufen halfen bei der Feinabstimmung der Gesamtwerte. Schlüsselvariablen wie das Wachstum der Hypertonieinzidenz, das Volumen chirurgischer Eingriffe, die Einwegakzeptanzquote, währungsbereinigte Durchschnittsverkaufspreistendenzen und die Gesundheitsausgaben pro Kopf treiben das Modell an. Multivariate Regression mit Szenarioanalyse projiziert den Pfad 2025–2030, und Lücken in Bottom-up-Eingaben werden durch gewichtete Durchschnitte aus Expertenantworten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ausgabetabellen werden vor der Freigabe durch einen leitenden Analysten Varianzprüfungen gegen Versanddaten, Peer-Benchmarks und frühere Ausgaben unterzogen. Mordor aktualisiert die Datei alle zwölf Monate und gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse eintreten.

Warum Mordors Ausgangswert für medizinische Gerätemanschetten Verlässlichkeit gebietet

Veröffentlichte Werte unterscheiden sich, da jedes Unternehmen Produktumfang, Basisjahr und Aktualisierungsgeschwindigkeit anpasst.

Unsere disziplinierte Einbeziehung von Atemwegsmanschetten und die Entfernung von Kanalmargen sowie eine jährliche Aktualisierung ergeben einen stabileren Referenzpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 0,98 Mrd. USD (2025) | ||

| 0,95 Mrd. USD (2025) | Regionale Beratung A | lässt Heimversorgungskanäle aus und geht von einer langsameren Einwegverschiebung aus |

| 0,91 Mrd. USD (2024) | Fachzeitschrift B | älteres Basisjahr und begrenzte Abdeckung von Atemwegsmanschetten |

| 0,70 Mrd. USD (2025) | Globale Beratung C | konzentriert sich nur auf Blutdruckmanschetten, schließt Atemwegsprodukte aus |

Diese Vergleiche zeigen, dass Mordors breiterer, aber klar dokumentierter Umfang, primär validierte Variablen und zeitnahe Aktualisierungen Entscheidungsträgern die ausgewogenste und transparenteste Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Gerätemanschetten?

Der Markt für medizinische Gerätemanschetten beläuft sich im Jahr 2026 auf 1,02 Milliarden USD und wird bis 2031 voraussichtlich 1,28 Milliarden USD erreichen, mit einer CAGR von 4,59 %.

Welches Produktsegment hat den größten Anteil am Markt für medizinische Gerätemanschetten?

Blutdruckmanschetten führen mit einem Anteil von 65,12 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,6 % expandieren.

Warum gewinnen Einwegmanschetten an Beliebtheit?

Strenge Infektionskontrollstandards und reduzierter Wiederaufbereitungsaufwand haben Einwegmanschetten im Jahr 2025 auf einen Anteil von 55,74 % gebracht, mit einer bis 2031 prognostizierten CAGR von 6,92 %.

Wie beeinflusst KI die Branche für medizinische Gerätemanschetten?

KI ermöglicht Funktionen wie die Vorhofflimmern-Erkennung, generiert diagnostische Erkenntnisse und positioniert intelligente Manschetten als prädiktive Gesundheitswerkzeuge – ein wesentliches Differenzierungsmerkmal führender Marken.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll von 2026 bis 2031 die höchste CAGR von 7,95 % verzeichnen, angetrieben durch eine ausgeweitete Gesundheitsversorgung und eine steigende Prävalenz chronischer Erkrankungen.

Welche regulatorischen Änderungen prägen die Produktentwicklung?

ISO-81060-2-Validierungsanforderungen und Umweltvorschriften gegen Einwegkunststoffe lenken Hersteller in Richtung genauerer und nachhaltigerer Manschettendesigns.

Seite zuletzt aktualisiert am: