Marktgröße und Marktanteil für Kreuzbandreparaturverfahren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.44 Milliarden US-Dollar |

| Marktgröße (2031) | 26.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

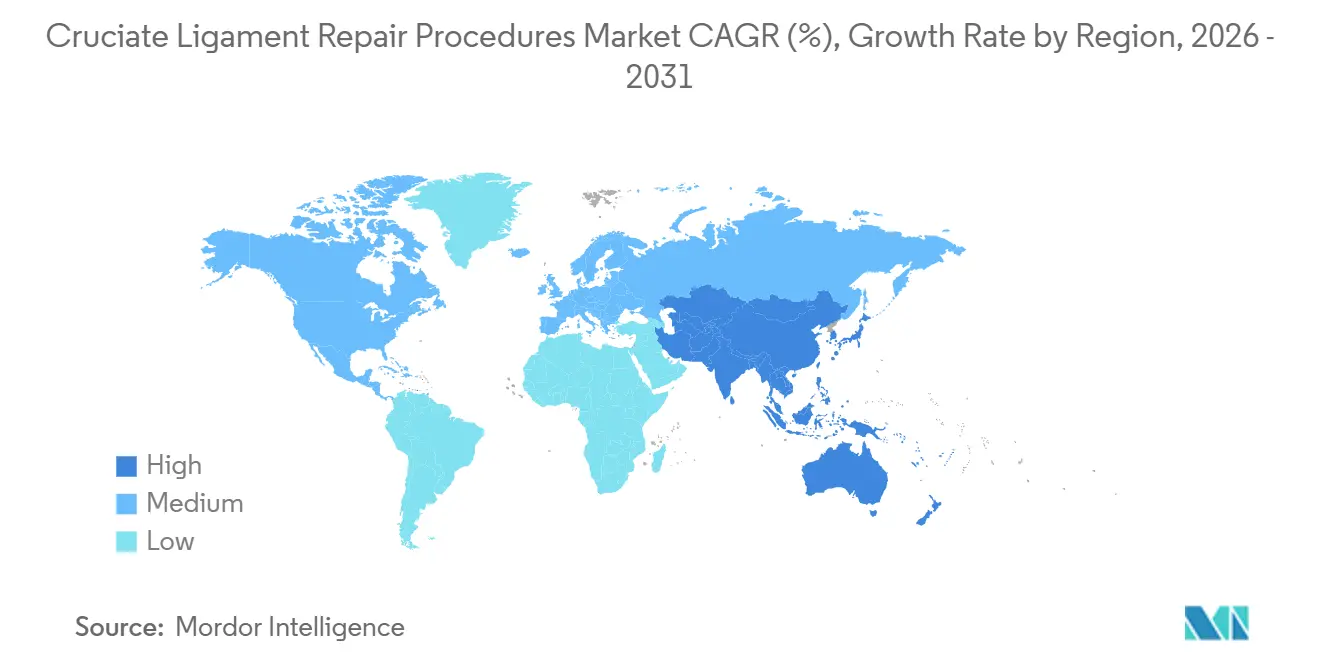

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

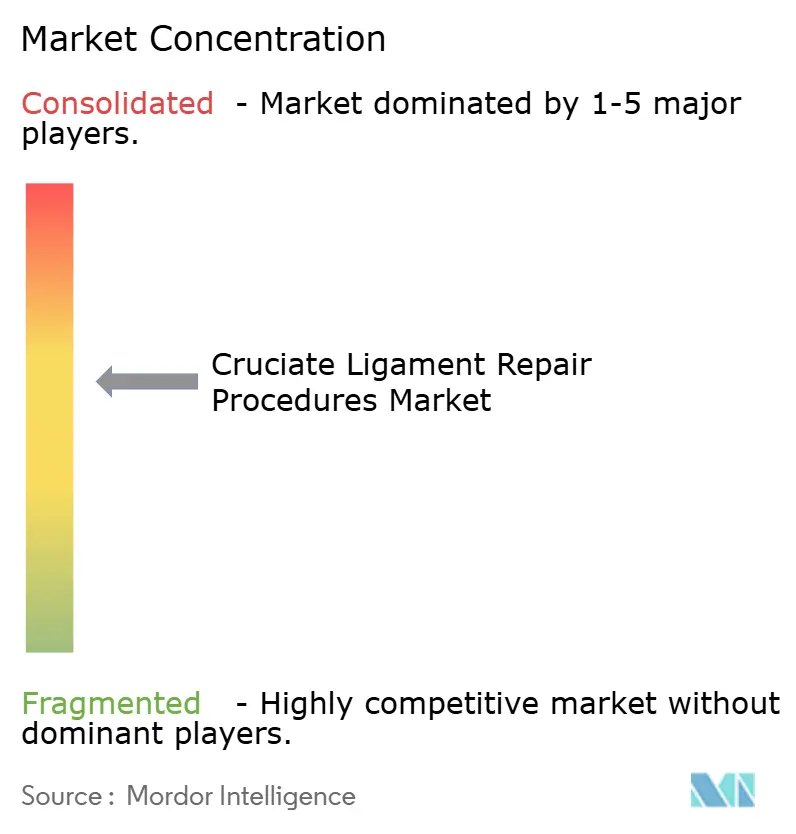

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kreuzbandreparaturverfahren von Mordor Intelligence

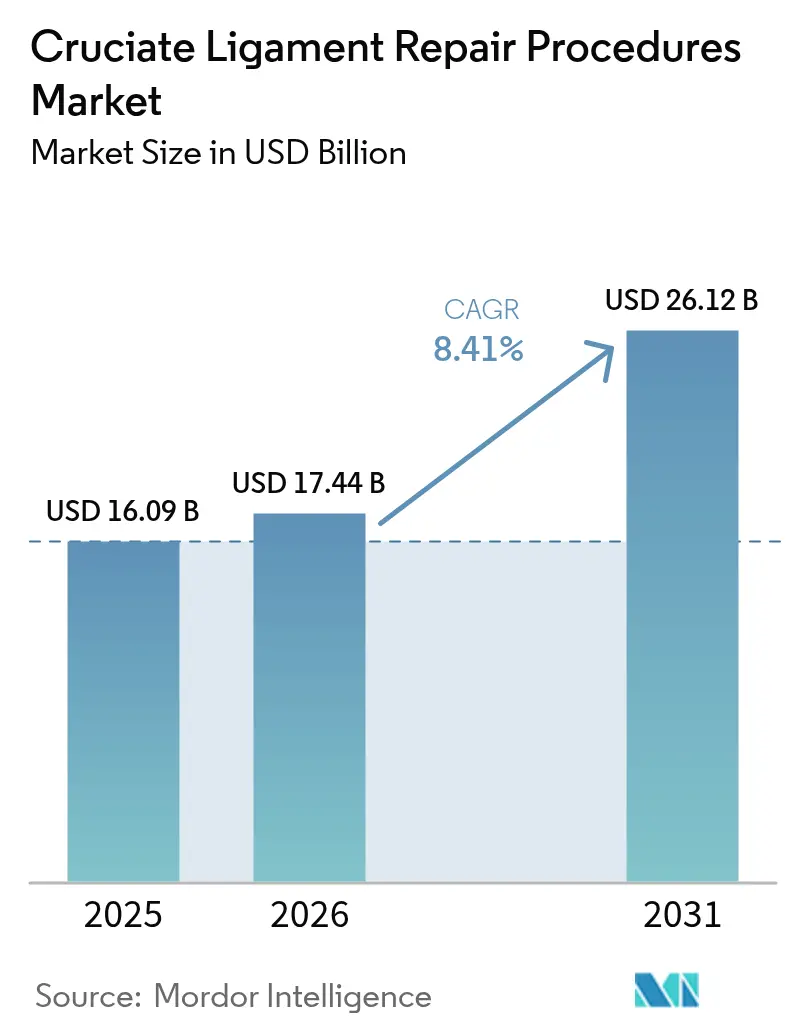

Die Marktgröße für Kreuzbandreparaturverfahren wird voraussichtlich von 16,09 Milliarden USD im Jahr 2025 und 17,44 Milliarden USD im Jahr 2026 auf 26,12 Milliarden USD bis 2031 wachsen, was einer CAGR von 8,41 % zwischen 2026 und 2031 entspricht.

Die Präferenz für chirurgische Eingriffe gegenüber konservativer Behandlung wächst weiter, obwohl epidemiologische Studien zwischen 2010 und 2020 einen Rückgang der jährlichen Vorfälle von Rissen des vorderen Kreuzbandes (ACL) um 3,43 % melden. Die im Januar 2026 von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) aktualisierte Kennzeichnung des BEAR-Implantats, die ein reduziertes Risiko für posttraumatische Arthrose bestätigte, hat das Marktvertrauen in biologische Gerüste gestärkt. Die Ausweitung der ambulanten Kapazitäten, die durch die Streichung von 275 orthopädischen Verfahren von der Medicare-Liste für stationäre Eingriffe im Jahr 2024 belegt wird, treibt eine Verlagerung hin zu kosteneffizienten ambulanten Operationszentren voran. In China haben volumenbasierte Beschaffungsreformen die Preise für Knieimplantate um 82 % gesenkt, was die Zugänglichkeit verbessert, aber den Gewinnmargen multinationaler Unternehmen Druck bereitet. Um diesen Herausforderungen zu begegnen, nutzen führende Anbieter differenzierte Biologika, Planung mittels künstlicher Intelligenz (KI) und robotergestützte Assistenz, um technische Fehler zu minimieren, die nach wie vor die Hauptursache für 60 %–70 % der Transplantatrupturen sind.

Wichtigste Erkenntnisse des Berichts

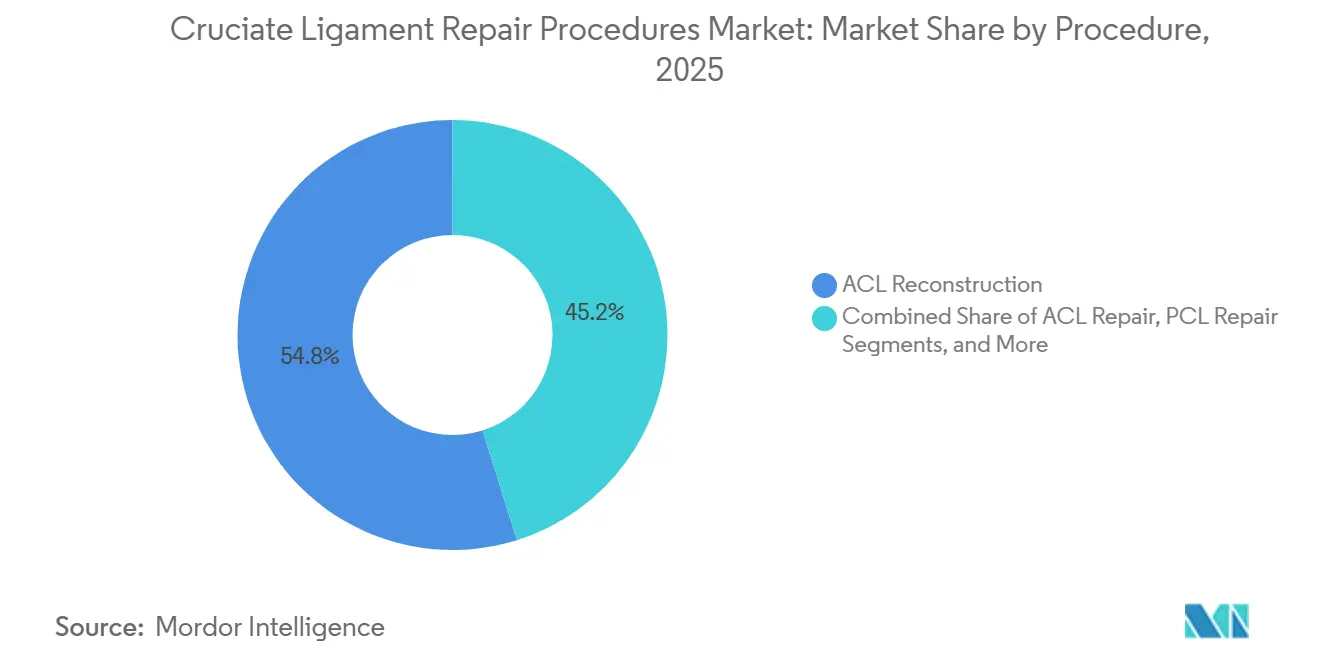

- Nach Verfahren hielt die ACL-Rekonstruktion im Jahr 2025 einen Marktanteil von 54,84 % am Markt für Kreuzbandreparaturverfahren, während die ACL-Reparatur bis 2031 voraussichtlich mit einer CAGR von 10,53 % wachsen wird.

- Nach Transplantattyp entfiel im Jahr 2025 ein Anteil von 46,76 % der Marktgröße für Kreuzbandreparaturverfahren auf autologes Gewebe, und biologische Gerüste entwickeln sich mit einer CAGR von 10,87 % bis 2031 weiter.

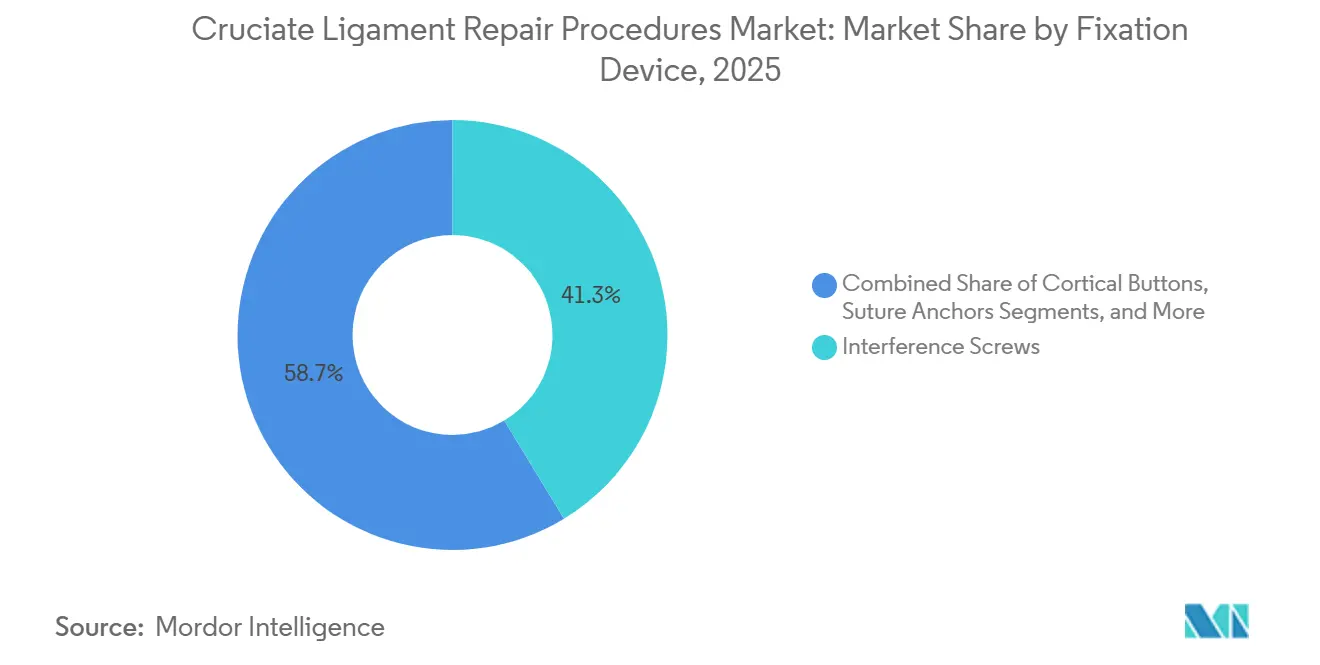

- Nach Fixationsgerät behielten Interferenzschrauben im Jahr 2025 einen Segmentumsatzanteil von 41,32 %, während kortikale Knöpfe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen werden.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,32 %; ambulante Operationszentren entwickeln sich mit einer CAGR von 11,45 % bis 2031 weiter.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,65 %, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 9,54 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kreuzbandreparaturverfahren

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Kniebandverletzungen | +1.8% | Global, Spitzenwerte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für minimal-invasive orthopädische Verfahren | +2.1% | Nordamerika und EU, frühe Akzeptanz in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Wachsende Verfügbarkeit ambulanter Operationszentren | +1.9% | Kernregion Nordamerika, Ausbreitung nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei biologischen und synthetischen Transplantattechnologien | +2.3% | Global, regulatorische Führung in Nordamerika und EU | Langfristig (≥4 Jahre) |

| Wachsende Belegschaft von Sportmedizinern in Schwellenmärkten | +1.2% | Kernregion Asien-Pazifik, Lateinamerika und Naher Osten & Afrika | Langfristig (≥4 Jahre) |

| Integration von künstlicher Intelligenz in die chirurgische Planung und Navigation | +1.5% | Frühe Anwender in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Kniebandverletzungen

ACL-Risse treten in den Vereinigten Staaten mit einer Rate von 75,19 pro 100.000 Personenjahre auf, was jährlich 100.000–200.000 neue Fälle ergibt[1]Europäische Gesellschaft für Sportmedizin, „Umfrage zu arthroskopischen Techniken 2023”, ncbi.nlm.nih.gov. Sportlerinnen erleiden Rupturen zwei- bis achtmal häufiger als Männer aufgrund anatomischer und hormoneller Faktoren, während die Altersgruppe der 16- bis 39-Jährigen die meisten Traumata verzeichnet. Obwohl die jährlichen Verletzungszahlen nach 2010 zurückgingen, stiegen die Volumina chirurgischer Rekonstruktionen weiterhin um 2,15 % pro Jahr, da Kostenträger die Erstattung ausweiteten und Patienten eine schnellere Rückkehr zum Sport forderten. Die Verlagerung ist am deutlichsten in Nordamerika und Westeuropa zu beobachten, wo die Deckung durch Dritte für Arthroskopie eine frühzeitige chirurgische Entscheidungsfindung begünstigt.

Wachsende Präferenz für minimal-invasive orthopädische Verfahren

Vollständig arthroskopische Techniken dominieren mittlerweile, da sie tibiale Tunnelaustrittspunkte vermeiden und postoperative Schmerzen reduzieren. Europäische Erhebungen zeigen, dass die transtibialen Bohrungen bei Chirurgen mit hohem Operationsvolumen zwischen 2016 und 2023 von 14,3 % auf 3,6 % zurückgingen, während anteromediale und vollständig arthroskopische Portale zunahmen. Quadrizepssehnenentnahmen, die die Patellasehne schonen, verbessern zudem die Morbidität an der Entnahmestelle. Arthrex erweiterte 2023 seinen verstellbaren TightRope-Schlingenknopf auf die pädiatrische ACL-Rekonstruktion, was eine vollständig epiphysäre Fixation ermöglicht, die die Wachstumsfuge schützt.

Fortschritte bei biologischen und synthetischen Transplantattechnologien

Die im Januar 2026 aktualisierte Kennzeichnung des BEAR-Implantats zeigte bei einer Zwei-Jahres-Nachbeobachtung eine geringere Arthroseprogression im Vergleich zur autologen ACL-Rekonstruktion. Mehr als 5.000 Patienten haben das Gerüst erhalten, seit die FDA im März 2025 die Indikationen auf Kinder und Teilrisse ausweitete[2]FDA, „Erweiterte Indikationen für BEAR”, fda.gov. Zwei-Jahres-Daten berichten von einer Wiederverletzungsrate von 15 %, die den Ergebnissen von Autotransplantaten entspricht, und zeigen eine frühere Erholung der Oberschenkelmuskelkraft. Synthetische Polymere erleben ebenfalls eine Renaissance: Stryker erwarb im Juni 2024 Artelon, um Zugang zu bioabsorbierbaren Fasern mit Zugfestigkeiten von über 2.000 N zu erhalten.

Integration von künstlicher Intelligenz in die chirurgische Planung und Navigation

Algorithmen des maschinellen Lernens erreichen bei der Diagnose von ACL-Rissen in der Magnetresonanztomografie eine Genauigkeit von bis zu 98 %, was den Bedarf an diagnostischer Arthroskopie reduziert. Planungsplattformen schlagen nun Tunnelplatzierung und Transplantatdurchmesser vor, die auf die Patientenanatomie zugeschnitten sind, und mindern so direkt die technischen Fehler, die die meisten Transplantatversagen verursachen. Zimmer Biomets OrthoGrid-Integration und die THINK Surgical-Allianz betten computergestützte Bildführung in Bandoperationsabläufe ein. Smith & Nephew ist eine Partnerschaft mit HOPCo eingegangen, um KI-Analysen in die Planungssoftware ambulanter Zentren einzuspeisen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtverfahrenskosten und begrenzte Kostenträgerdeckung | -1.4% | Nordamerika und EU, akut bei US-amerikanischen Privatversicherungen | Kurzfristig (≤2 Jahre) |

| Risiko des chirurgischen Versagens und Bedarf an Revisionsverfahren | -1.1% | Global, am höchsten bei jungen Sportlern | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Wege für neuartige biologische Implantate | -0.7% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| Qualifikationslücke bei Chirurgen in Schwellenländern | -0.5% | Asien-Pazifik, Lateinamerika und Naher Osten & Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtverfahrenskosten und begrenzte Kostenträgerdeckung

Nicht versicherte US-amerikanische Patienten sehen sich mit Rechnungen von 20.000–50.000 USD konfrontiert, während versicherte Patienten häufig 2.000–6.000 USD aus eigener Tasche zahlen. Die Kosten für Jugendliche stiegen zwischen 2010 und 2022 um 70 %, was zu strengeren Richtlinien für die Vorabgenehmigung führte. Der Medicare-Erstattungsbetrag für CPT 27429 beträgt 1.172 USD, was viele ambulante Zentren als unter den Kosten liegend betrachten. Cignas Richtlinie vom August 2024 klassifiziert die primäre ACL-Reparatur weiterhin als experimentell, was die Erstattung für das BEAR-Gerüst einschränkt[3]Cigna, „Medizinische Notwendigkeit für ACL-Reparatur”, cigna.com.

Risiko des chirurgischen Versagens und Bedarf an Revisionsverfahren

Die primäre Rekonstruktion schlägt in 3,2 %–11,1 % der Fälle fehl, bei jungen Sportlern, die innerhalb von neun Monaten zum Sport zurückkehren, steigt dieser Wert auf 34,2 %. Die Versagensrate von Allotransplantaten erreicht bei Patienten unter 25 Jahren 25 %, verglichen mit 9,6 % bei Autotransplantaten. Der Revisionserfolg liegt im Durchschnitt bei 70 %–75 %, und zweizeitige Revisionen verursachen zusätzliche Kosten von 10.000–15.000 USD. Nur die Hälfte aller rekonstruierten Patienten nimmt den Wettkampfsport wieder auf, was die Erwartungen dämpft und zu Rechtsstreitigkeiten führt, wenn die Ergebnisse hinter den Erwartungen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: Reparatur gewinnt an Bedeutung durch biologische Innovation

Die ACL-Rekonstruktion hielt im Jahr 2025 einen Anteil von 54,84 % am Markt für Kreuzbandreparaturverfahren. Die ACL-Reparatur wird jedoch bis 2031 voraussichtlich mit einer CAGR von 10,53 % wachsen, da das BEAR-Gerüst seine Indikationen ausweitet. Seit März 2025 wurden mehr als 5.000 BEAR-Verfahren durchgeführt, wobei frühe Daten eine Wiederverletzungsrate von 15 % nach zwei Jahren zeigen, die mit der von Autotransplantaten vergleichbar ist. Infolgedessen könnte die Reparatur bis 2031 15 %–20 % der primären Fälle ausmachen, insbesondere bei jüngeren Patientengruppen, die Wert auf den Erhalt der Oberschenkelmuskulatur und eine schnellere Rehabilitation legen. Eingriffe am hinteren Kreuzband (HKB) machen weniger als 10 % des Volumens aus, da HKB-Verletzungen nur 3 %–5 % der Knietraumata ausmachen. Die Revisionsrekonstruktion ist eine stabile, aber wachsende Nische, die durch alternde Transplantate und Wiederverletzungen angetrieben wird.

Nach Transplantattyp: Dominanz von Autotransplantaten durch biologische Gerüste herausgefordert

Autologes Gewebe erzielte im Jahr 2025 einen Umsatzanteil von 46,76 %, gestützt durch Knochen-Patellasehnen-Knochen- und Hamstring-Transplantate, die bei Patienten unter 25 Jahren eine Versagensrate von 9,6 % aufweisen. Quadrizepssehnenoptionen, die mit dem QUADTRAC-Führungssystem von Smith & Nephew kommerzialisiert wurden, liefern die niedrigste Einjahres-Reoperation-Rate von 2,4 %. Allotransplantate bleiben trotz ihrer 25%igen Versagensrate bei jungen Sportlern für ältere oder Revisionsfälle bevorzugt, teilweise weil sie die Operationszeit um 15–20 Minuten verkürzen. Biologische Gerüste, das am schnellsten wachsende Segment mit einer CAGR von 10,87 %, profitieren von den erweiterten Zulassungen des BEAR-Implantats und den synthetischen Integrationen von Stryker. Synthetische Transplantate der nächsten Generation könnten bis 2031 einen Anteil von 5 %–8 % erreichen, wenn ihre Haltbarkeit der von Autotransplantaten entspricht.

Nach Fixationsgerät: Kortikale Knöpfe steigen durch Einstellbarkeit auf

Interferenzschrauben machten im Jahr 2025 noch immer 41,32 % des Umsatzes aus, dank niedrigerer Stückkosten, aber kortikale Knöpfe werden voraussichtlich jährlich um 11,21 % wachsen, da Chirurgen die verstellbare Schlingenspannung bevorzugen. Die europäische Nutzung stieg zwischen 2016 und 2023 von 52,9 % auf 69,3 %. Knöpfe reduzieren die Tunnelerweiterung und vereinfachen die vollständig epiphysäre pädiatrische Fixation, die 2023 die FDA-Zulassung erhielt. Bioabsorbierbare Schrauben machen mittlerweile 62,7 % der tibialen Fixation aus, geben jedoch weiterhin Anlass zu Bedenken hinsichtlich einer Fremdkörperreaktion, was das Interesse an Titanoptionen aufrechterhält. Nahtanker und Hybridgeräte werden in Nischenanwendungen eingesetzt, beispielsweise bei Revisionen.

Nach Endnutzer: Ambulante Operationszentren gewinnen Marktanteile

Krankenhäuser machten im Jahr 2025 60,32 % des Endnutzerumsatzes aus, was ihre Dominanz bei komplexen Revisionen, pädiatrischen Fällen und Mehrband-Verletzungen widerspiegelt. Dennoch expandieren ambulante Operationszentren mit einer CAGR von 11,45 %, da Medicares ambulante Regelung von 2024 unkomplizierte ACL-Fälle auf die tagesklinische Entlassung verlagert hat. Die Einrichtungsgebühren ambulanter Operationszentren sind 20 %–30 % niedriger als die ambulanter Krankenhausabteilungen, und Beteiligungsanreize für Chirurgen ziehen Talente an, angesichts eines drohenden orthopädischen Arbeitskräftemangels. Orthopädische Kliniken, obwohl wichtig für Überweisungen und Rehabilitation, tragen weniger als ein Fünftel des chirurgischen Umsatzes bei, da nur wenige über akkreditierte Operationssäle verfügen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,65 % des globalen Umsatzes und führt jährlich 100.000–200.000 ACL-Verfahren durch, aber das Wachstum verlangsamt sich, da die Inzidenz zurückgeht und die Interventionsraten stagnieren. Europa hielt etwa ein Viertel des Umsatzes und vollzieht den Übergang zur anatomischen Tunnelplatzierung und lateralen extra-artikulären Augmentation. Asien-Pazifik wird bis 2031 voraussichtlich um 9,54 % wachsen, angetrieben durch Chinas Preissenkungen von 82 %, die den ländlichen Zugang verbesserten, auch wenn sie den Lieferantenmargen Druck bereiten. Japan und Südkorea nutzen ihre hohe Bettendichte, um führende Verfahrensraten aufrechtzuerhalten, während Indiens fragmentierte Versorgungsdeckung die Akzeptanz einschränkt. Der Nahe Osten & Afrika und Südamerika teilen sich etwa 12 %–15 % des Umsatzes; Investitionen in die Sportmedizin am Golf und Brasiliens schnellere Gerätezulassungen unterstützen inkrementelle Gewinne.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Arthrex, Stryker, Smith & Nephew, Zimmer Biomet und DePuy Synthes – hielten im Jahr 2025 55 %–60 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Strykers Artelon-Transaktion vom Juni 2024 fügt synthetische Weichteilgerüste hinzu, während Smith & Nephews Übernahme von CartiHeal für 330 Millionen USD seine Knorpellösungen erweitert. Zimmer Biomets Kauf von Embody im Jahr 2023 lieferte kollagenbasierte Implantate und half seiner Sportmedizinsparte, im Jahr 2024 um 13,1 % zu wachsen. Miach Orthopaedics sorgt mit dem BEAR-Gerüst für Disruption und hat seit 2025 mehr als 5.000 Patienten behandelt. Jeder Marktführer konvergiert auf Biologika, Robotik und KI-Navigation, um sich von Standardschrauben und -nähten abzuheben. Chinas volumenbasierte Beschaffung zwingt zu gestaffelten Produktportfolios und lokaler Fertigung, um Marktanteile gegenüber MicroPort und Meril zu verteidigen.

Marktführer im Bereich Kreuzbandreparaturverfahren

Zimmer Biomet

Smith & Nephew

Johnson & Johnson Services, Inc. (DePuy Synthes)

CONMED Corporation

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die FDA aktualisierte die Kennzeichnung des BEAR-Implantats, um Daten aufzunehmen, die eine geringere posttraumatische Arthrose im Vergleich zur autologen ACL-Rekonstruktion zeigen.

- September 2025: ValleyOrtho stellte ein bahnbrechendes neues Verfahren zur ACL-Reparatur vor, das eine schnellere Genesung und bessere Ergebnisse verspricht. Diese innovative Technik ist darauf ausgerichtet, die Behandlung von Knieverletzungen zu revolutionieren.

- Juni 2024: Stryker erwarb Artelon, um Zugang zu bioabsorbierbarer synthetischer Transplantattechnologie der nächsten Generation zu erhalten.

Globaler Berichtsumfang des Marktes für Kreuzbandreparaturverfahren

Gemäß dem Umfang sind Kreuzbänder, auch als Kreuzligamente bekannt, Paare von Bändern, die sich wie der Buchstabe X kreuzen und üblicherweise im Kniegelenk und im atlantoaxialen Gelenk vorkommen.

Der Markt für Kreuzbandreparaturverfahren ist segmentiert nach Verfahren (ACL-Reparatur, ACL-Rekonstruktion, HKB-Reparatur, HKB-Rekonstruktion und Revisionsverfahren), Transplantattyp (Autotransplantat, Allotransplantat, synthetisches Transplantat und biologische Gerüste), Fixationsgerät (Interferenzschrauben, kortikale Knöpfe, Nahtanker und andere Fixationsgeräte), Endnutzer (Krankenhäuser, ambulante Operationszentren sowie orthopädische und sportmedizinische Kliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| ACL-Reparatur |

| ACL-Rekonstruktion |

| HKB-Reparatur |

| HKB-Rekonstruktion |

| Revisionsverfahren |

| Autotransplantat |

| Allotransplantat |

| Synthetisches Transplantat |

| Biologische Gerüste |

| Interferenzschrauben |

| Kortikale Knöpfe |

| Nahtanker |

| Andere Fixationsgeräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische und sportmedizinische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahren | ACL-Reparatur | |

| ACL-Rekonstruktion | ||

| HKB-Reparatur | ||

| HKB-Rekonstruktion | ||

| Revisionsverfahren | ||

| Nach Transplantattyp | Autotransplantat | |

| Allotransplantat | ||

| Synthetisches Transplantat | ||

| Biologische Gerüste | ||

| Nach Fixationsgerät | Interferenzschrauben | |

| Kortikale Knöpfe | ||

| Nahtanker | ||

| Andere Fixationsgeräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische und sportmedizinische Kliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kreuzbandreparaturverfahren?

Der Markt wird im Jahr 2026 auf 17,44 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,41 % steigen.

Welches Verfahrenssegment wächst am schnellsten?

Die ACL-Reparatur wird voraussichtlich jährlich um 10,53 % wachsen, da biologische Gerüste zunehmend eingesetzt werden.

Warum gewinnen ambulante Operationszentren Marktanteile?

Medicares Regeländerung von 2024 und 20 %–30 % niedrigere Einrichtungsgebühren lenken unkomplizierte ACL-Fälle in tagesklinische Zentren.

Welche Region verzeichnet das schnellste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,54 % verzeichnen, aufgrund eines breiteren Zugangs und regulatorischer Beschleunigung.

Welcher Fixationsgerätetyp wird am schnellsten eingesetzt?

Kortikale Knöpfe führen das Wachstum mit einer CAGR von 11,21 % an, dank verstellbarer Spannung und reduzierter Tunnelerweiterung.

Seite zuletzt aktualisiert am: