Marktgröße und Marktanteil für Robotisches Sehen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

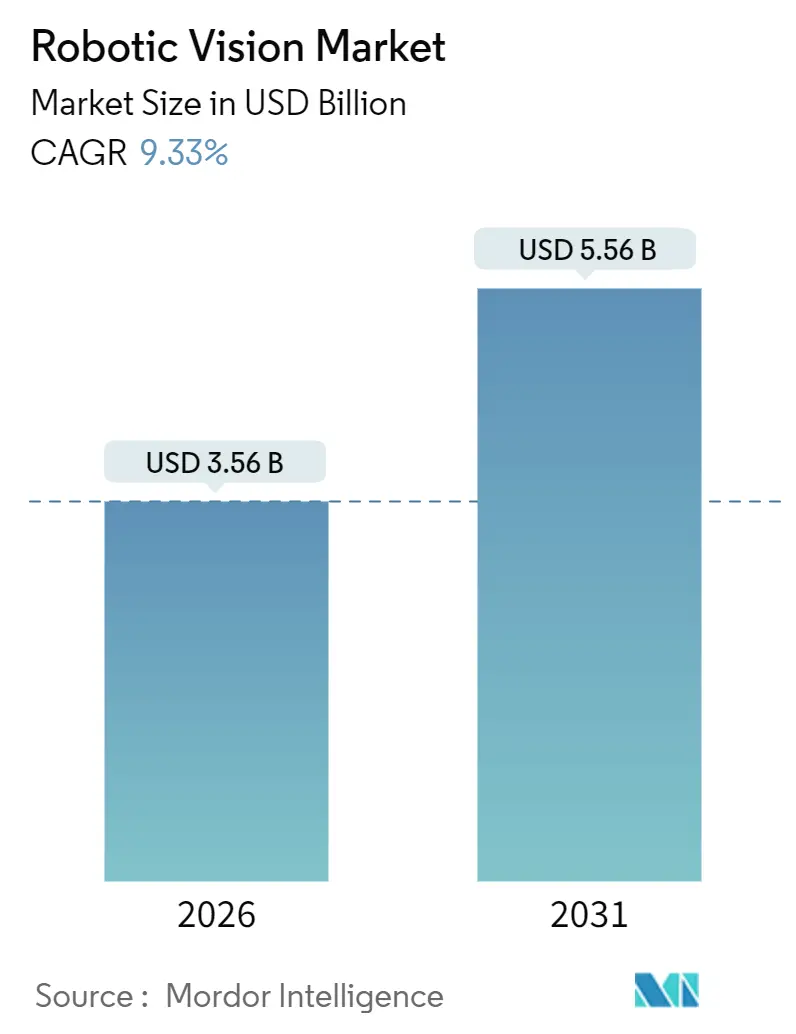

| Marktgröße (2026) | 3.56 Milliarden US-Dollar |

| Marktgröße (2031) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.33% CAGR |

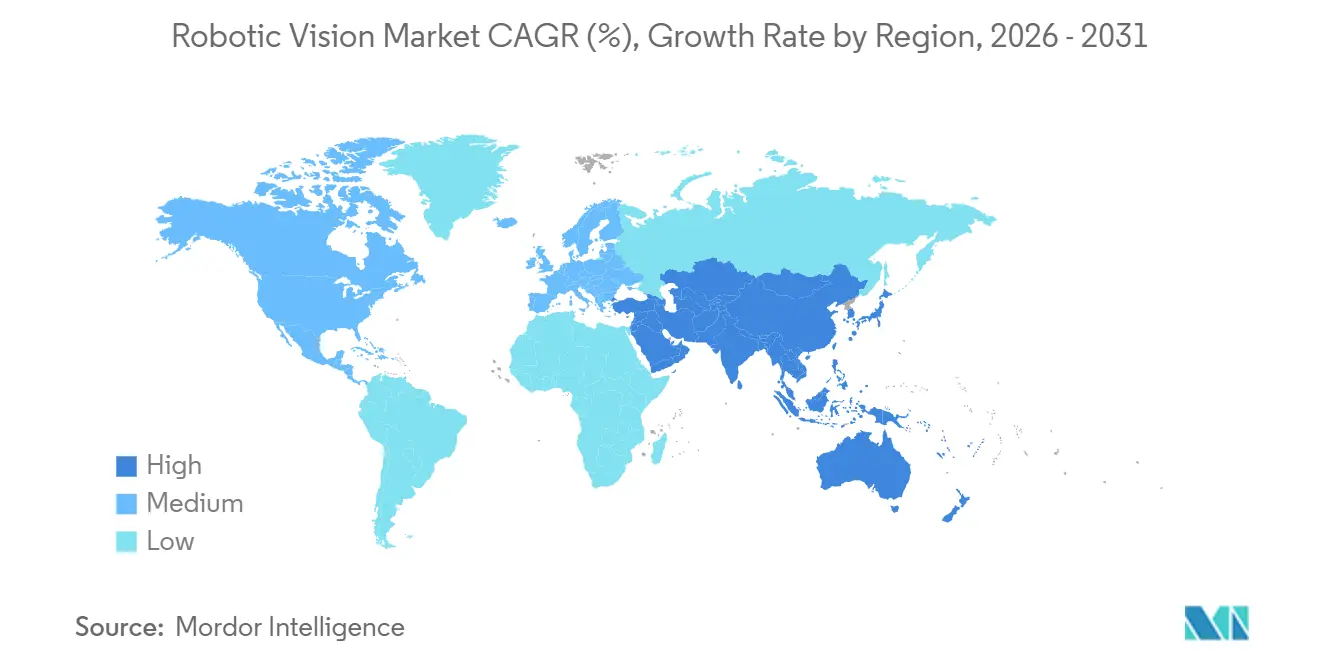

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

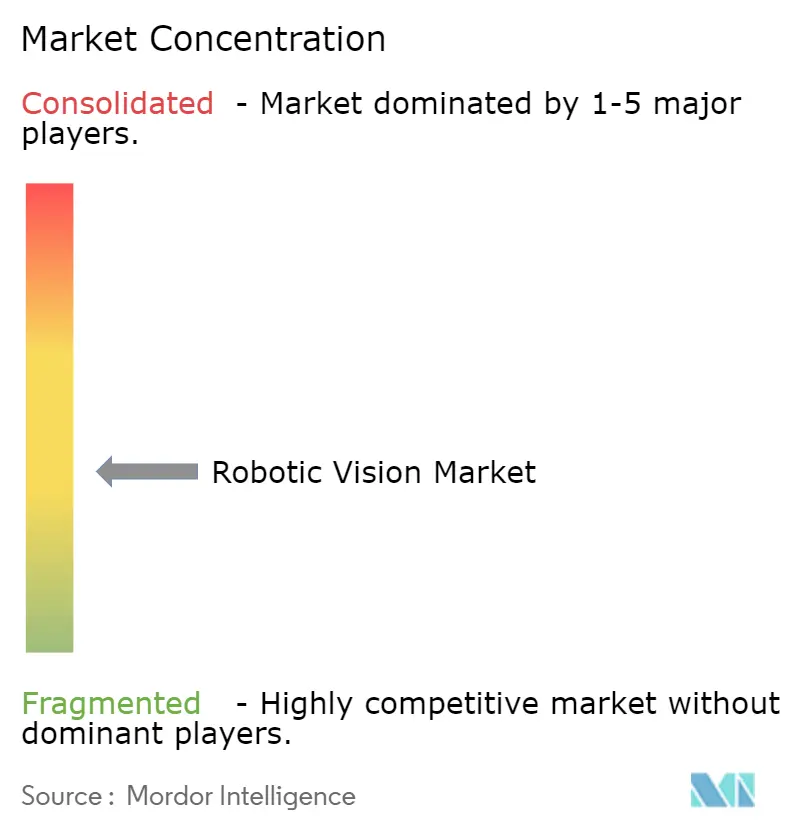

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotisches Sehen von Mordor Intelligence

Die Größe des globalen Marktes für Robotisches Sehen erreichte im Jahr 2026 einen Wert von 3,56 Milliarden USD und soll bis 2031 auf 5,56 Milliarden USD ansteigen, was einer CAGR von 9,33 % entspricht. Die gestiegene Nachfrage nach adaptiver, fehlerfreier Fertigung lenkt Investitionen von der herkömmlichen 2D-Inspektion hin zur KI-gestützten 3D-Bildverarbeitung, die komplexe Geometrien und nicht starre Bauteile bewältigt. Regionale Datensouveränitätsgesetze in der Europäischen Union und in China haben den Übergang zur geräteinternen Inferenz beschleunigt, die Zykluslatenz auf unter 10 Millisekunden gesenkt und Echtzeit-Behälterfindung sowie Fehlerklassifizierung ermöglicht. Die Einführung kollaborativer Roboter in Südostasien, Osteuropa und Mexiko nimmt schneller zu als herkömmliche Industrieroboteranlagen, da Regierungen die Automatisierung subventionieren, um dem Arbeitskräftemangel entgegenzuwirken. Bildverarbeitung-als-Dienstleistung-Abonnements senken die Kapitaleinstiegshürden für kleine und mittlere Hersteller, während Edge-KI-Chips von Qualcomm, Intel und NVIDIA den Durchsatz steigern, ohne kostspielige Cloud-Infrastruktur zu benötigen.

Wesentliche Erkenntnisse des Berichts

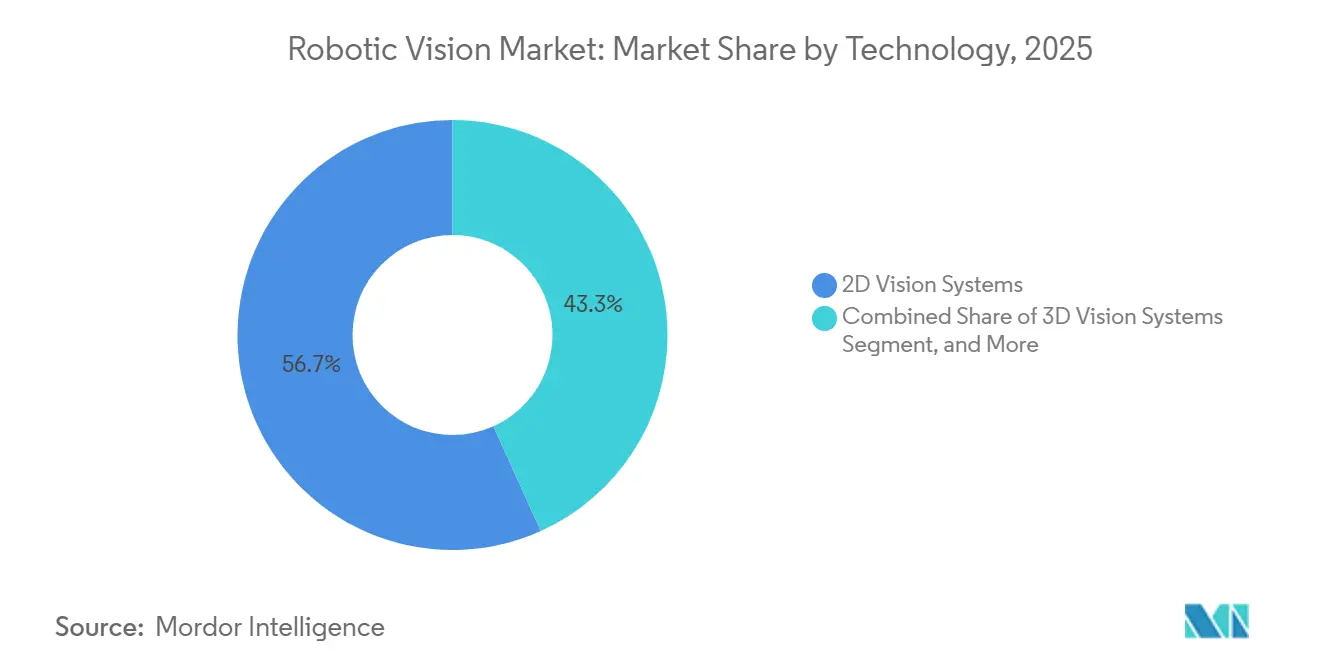

- Nach Technologie führten 2D-Bildverarbeitungssysteme den Markt für Robotisches Sehen mit einem Marktanteil von 56,73 % im Jahr 2025 an; 3D-Bildverarbeitungssysteme werden bis 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,89 % des Umsatzes auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 9,92 % wachsen wird.

- Nach Robotertyp hielten Industrieroboter im Jahr 2025 einen Anteil von 49,73 % an der Marktgröße für Robotisches Sehen; für kollaborative Roboter wird bis 2031 eine CAGR von 10,41 % prognostiziert.

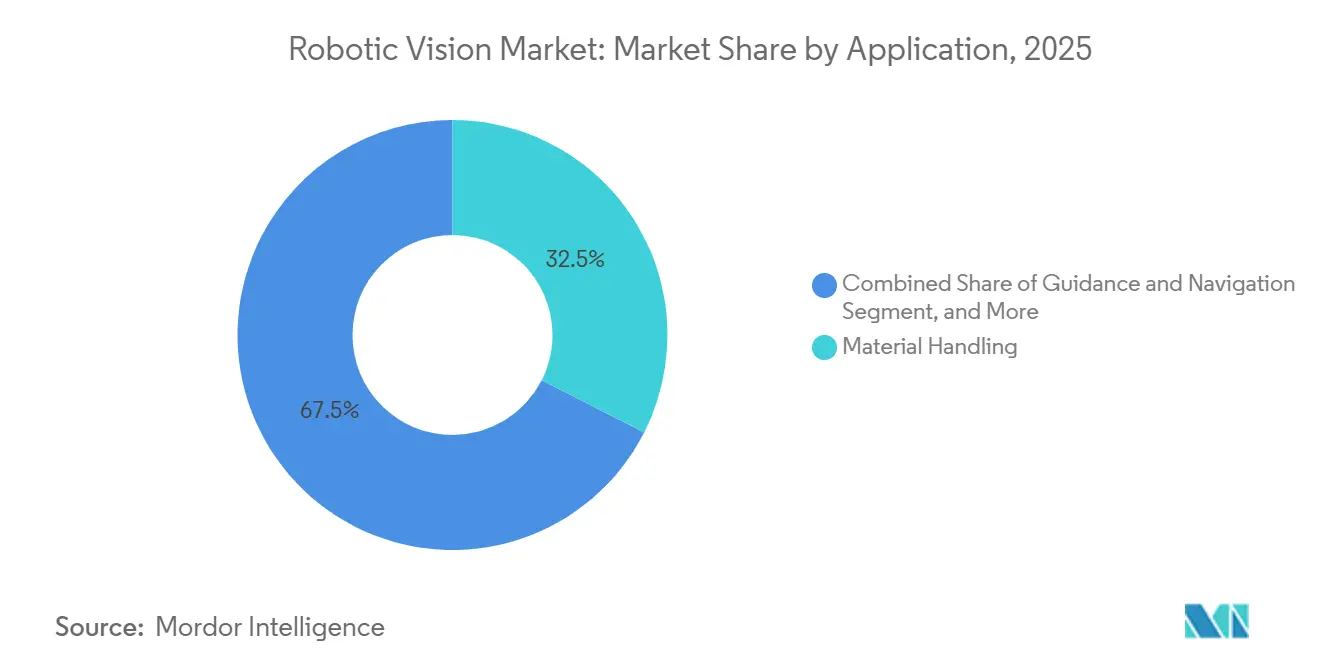

- Nach Anwendung hielt die Materialhandhabung im Jahr 2025 einen Anteil von 32,49 % am Markt für Robotisches Sehen, und die Führung und Navigation schreitet mit einer CAGR von 11,21 % bis 2031 voran.

- Nach Endnutzer behielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 35,83 %, während Logistik und Lagerhaltung auf eine CAGR von 11,16 % bis 2031 zusteuern.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 47,91 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 10,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Robotisches Sehen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte Einführung KI-eingebetteter 3D-Bildverarbeitung für komplexe Montage | +2.1% | Deutschland, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Automatisierung bei Arbeitskräftemangel | +1.8% | China, Japan, Südkorea, Deutschland, Polen, Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Schneller Hochlauf von bildverarbeitungsfähigen kollaborativen Robotern in Tier-2-Zentren | +1.6% | Vietnam, Thailand, Tschechische Republik, Rumänien, Mexiko | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips senken Latenz auf unter 10 ms | +1.9% | Taiwan, Südkorea, Deutschland, Vereinigte Staaten, China | Kurzfristig (≤ 2 Jahre) |

| ESG-Mandate nach 2025 fördern fehlerfreie Fertigung | +1.2% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Bildverarbeitung-als-Dienstleistung-Abonnementmodelle senken Vorabkosten | +0.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung KI-eingebetteter 3D-Bildverarbeitung für komplexe Montage

KI-eingebettete 3D-Bildverarbeitung ermöglicht es Robotern, Tiefe, Position und Oberflächenstruktur in Echtzeit zu interpretieren, was eine adaptive Platzierung von Batteriezellen, Leiterplatten und Formkunststoffen ermöglicht. Automobilwerke in Deutschland und den Vereinigten Staaten reduzierten die Ausschussquoten bei Batteriemodulen um bis zu 50 %, nachdem sie von festen Vorrichtungen auf eine 3D-bildverarbeitungsgeführte Platzierung umgestellt hatten.[1]ABB Robotics, "Fallstudie zur Montage prismatischer Zellen," abb.com Elektronikhersteller in China und Südkorea verbesserten die Lötstellenerkennung auf gekrümmten Substraten und übertrafen damit 2D-Kameras. Handelsübliche Edge-Prozessoren wie Intel Movidius und Qualcomm RB5 führen neuronale Inferenz bei unter 5 Watt aus und eliminieren Wärmebeschränkungen in leichten kollaborativen Robotern. Da die Komponentenpreise sinken, tragen 3D-Systeme, die einst das 2- bis 3-Fache von 2D-Alternativen kosteten, nun nur noch einen Aufpreis von 50 %, was die Austauschzyklen beschleunigt. Der Fortschritt steht im Einklang mit Null-Fehler-Mandaten, die Lieferantenboni an ppm-Fehlerziele knüpfen.

Staatliche Anreize zur Automatisierung bei Arbeitskräftemangel

Fortgeschrittene Volkswirtschaften sehen sich mit schrumpfenden Arbeitskräftepools konfrontiert, da die Erwerbsquoten unter dem Niveau vor der Pandemie verbleiben. Das Vereinigte Königreich vergab Fördermittel in Höhe von 250 Millionen GBP (312 Millionen USD) an Fabriken, die bildverarbeitungsfähige kollaborative Roboter integrierten, und verkürzte damit die Amortisationszeiten auf unter 2 Jahre.[2]Regierung des Vereinigten Königreichs, "Strategie für intelligente Maschinen," gov.uk Japans Steuergutschrift, die 30 % der Ausgaben für Bildverarbeitungssysteme abdeckt, begünstigte KMU in der Lebensmittelverarbeitung und der Arzneimittelherstellung. Deutschland ko-finanzierte 500 Millionen EUR (565 Millionen USD) für Bildverarbeitungs-Implementierungen für Mittelstandsunternehmen und priorisierte Projekte, die repetitive manuelle Aufgaben ersetzen. Diese Programme beschleunigen Projektgenehmigungen, incentivieren transparente KI-Algorithmen und leiten Subventionen an Anbieter weiter, die erklärbare Bildverarbeitungsmodelle anbieten.

Schneller Hochlauf von bildverarbeitungsfähigen kollaborativen Robotern in Tier-2-Zentren

Investoren, die Lieferketten in Richtung Vietnam, Thailand und Mexiko diversifizieren, fordern flexible Automatisierung, die hufige Produktwechsel absorbiert. Der Einsatz von Industrie- und Servicerobotern in Südostasien beschleunigt sich ebenfalls in den Bereichen Automobil, Elektronik, Lagerhaltung und Gesundheitswesen, da Hersteller dem Arbeitskräftemangel begegnen und flexible Automatisierungsstrategien skalieren. Universal Robots lieferte 2025 in 60 % seiner südostasiatischen Bestellungen visionbereite Cobots aus, gegenüber 35 % im Jahr 2023. 3D-Bin-Picking-Einsätze bei 200 osteuropäischen Zulieferern eliminierten kostspielige Vorrichtungen und sparten USD 50.000–100.000 pro Linie. Mexikos grenzüberschreitender Montagefluss nutzte Cobot-Vision, um die Teileausrichtung an jedem Übergabepunkt zu überprüfen, und reduzierte Nacharbeitslieferungen um etwa 25 %. Diese Einsparungen kommen Auftragsfertigern zugute, die kürzere, aber häufigere Produktionsläufe erhalten, und stützen die anhaltende Nachfrage.

Edge-KI-Chips senken Latenz auf unter 10 ms

Prozessoren wie NVIDIA Jetson Thor bieten 2.000 TOPS bei 20 Watt und reduzieren die Inferenzlatenz auf einstellige Millisekunden.[3]NVIDIA, "Jetson Thor Plattform-Kurzüberblick," nvidia.com Halbleiterfabriken in Taiwan sind auf Steuerkreisläufe unter 10 Millisekunden angewiesen, um Kantenchipbildung auf Wafern bei Hochgeschwindigkeitstransfers zu verhindern. Lebensmittelverarbeiter nutzen die Multikamera-Fusion auf dem Qualcomm QCS8550, um Verunreinigungen und Temperaturanomalien in einem einzigen Durchlauf zu kennzeichnen und dabei die Falschausschussraten zu halbieren. Durch die Verlagerung der Rechenleistung zur Kamera oder zum Roboterarm vermeiden Anlagen IT-Infrastrukturüberarbeitungen und erfüllen Datensouveränitätsgesetze, die Cloud-Uploads verbieten. Die Niedriglatenz-Steuerung erschließt zudem bildverarbeitungsgeführte Präzisionsschweißung und Klebstoffauftrag.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Integrationskosten bei veralteten Brownfield-Produktionslinien | -1.4% | Vereinigte Staaten, Kanada, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für die Integration von Bildverarbeitungssystemen | -0.9% | Südostasien, Lateinamerika, Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sensor- und Softwarestandards behindern die Interoperabilität | -0.8% | Globale Mehrlieferantenfabriken | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Cybersicherheits-Compliance in bildverarbeitungsintensiven Fabriken | -0.6% | Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten bei veralteten Brownfield-Produktionslinien

Vor 2010 errichtete Anlagen verfügen selten über Netzwerkbandbreite, Stromführung oder physische Layouts, die für Kameragruppen und Edge-Server geeignet sind. Eine Umfrage aus dem Jahr 2025 ergab, dass 65 % der nordamerikanischen Automobilzulieferer mit Bildverarbeitungs-Integrationskosten von über 500.000 USD pro Linie konfrontiert sind, wobei elektrische und sicherheitstechnische Aufrüstungen fast die Hälfte davon ausmachen. Europäische Fabriken betreiben häufig veraltete speicherprogrammierbare Steuerungen, denen die Kapazität fehlt, hochauflösende Bildströme aufzunehmen, was parallele Steuerungsarchitekturen erfordert, die die Budgets aufblähen. Individuelle Halterungen für Kameras und Beleuchtung verlängern die Inbetriebnahme um Wochen, während knappe Margen viele Zulieferer dazu veranlassen, Projekte bis zum vollständigen Linienaustausch aufzuschieben.

Mangel an Fachkräften für die Integration von Bildverarbeitungssystemen

Die Implementierung von Robotischem Sehen erfordert ein gemischtes Fachwissen in den Bereichen Optik, KI und industrielle Vernetzung – eine Kombination, die außerhalb Deutschlands, Japans oder der US-amerikanischen Technologiezentren selten zu finden ist. Das Weltwirtschaftsforum listet die Bildverarbeitungstechnik unter den globalen Top-10-Qualifikationslücken auf, wobei die Nachfrage das Angebot in Südostasien und Lateinamerika im Verhältnis drei zu eins übersteigt. Die vom Anbieter geleiteten Schulungen dauern bis zu einem Jahr und verzögern die Einführungspläne. Die Ferninstallation, die für Anlagen in Vietnam oder Mexiko üblich ist, verlängert Projekte um etwa ein Drittel und erhöht die Fehlerquoten. Universitätslehrpläne in aufstrebenden Regionen decken selten die 3D-Bildverarbeitung ab, was den Fachkräftemangel perpetuiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 3D-Bildverarbeitung schließt die Lücke zu etablierten 2D-Plattformen

2D-Systeme machten 2025 einen Anteil von 56,73 % am Markt für Robotisches Sehen aus, unterstützt durch niedrige Kamerakosten und ausgereifte Software zur Barcode- und Anwesenheitserkennung. Der Boom bei der Inspektion von Elektrofahrzeugbatterien und Halbleitern treibt die 3D-Tiefensensorik an, die bis 2031 mit einer CAGR von 10,32 % wachsen soll. Automobillinien, die CAD-gestützte Inspektionen mit Punktwolkenvergleichen kombinieren, erhöhten die Fehlererkennungsraten auf 99,9 %. Die Preise für Laufzeitmesssensoren sanken nach 2024 stark, was die Gesamtkosten von 3D-Zellen auf nur das 1,5-Fache einer 2D-Alternative brachte. Multispektral- und Infrarotoptionen gewinnen in der Pharmaindustrie und der Lebensmittelsicherheit an Bedeutung, wo sie für RGB unsichtbare Verunreinigungen erkennen. Hybridarchitekturen, die hochauflösende 2D-Bilder aufnehmen und gleichzeitig 3D-Punktwolken streamen, bewältigen nun Greifen, Inspizieren und Platzieren in einem einzigen Scan und reduzieren die Zykluszeit um 20 %.

Die Verbreitung KI-gestützter Analytik verringert den Leistungsabstand weiter. Systeme, die neuronale Netze auf traditionelle Filter überlagern, erlernen neue Fehlerklassen ohne manuelle Neuprogrammierung und minimieren Ausfallzeiten. Logistikanbieter integrieren 3D-Bildverarbeitung in autonome mobile Roboter, um Palettenabmessungen automatisch zu messen und Überstand zu erkennen, was Ladefehler um 60 % reduziert. Da sich der Preisaufschlag verringert und KI-Toolchains einfacher werden, wird die 3D-Bildverarbeitung in mittelständische Fabriken in China, Indien und Osteuropa eindringen und damit eine dauerhafte Wachstumsbahn für den Markt für Robotisches Sehen sichern.

Nach Komponente: Software und Dienstleistungen untergraben die Dominanz der Hardware

Hardware erzielte 2025 einen Umsatzanteil von 66,89 %, gestützt durch Kameras, Optik und Prozessoren. Flächenscan-Sensoren dominieren bei 2D, während Strukturlicht- und Laufzeitmessgeräte die 3D-Behälterfindung antreiben. Edge-Module wie NVIDIA Jetson entfallen auf 20–25 % der Hardware-Ausgaben. Dennoch ist Software auf dem Weg zu einer CAGR von 9,92 % bis 2031, da Bildverarbeitung-als-Dienstleistung-Pakete Abonnenzlizenzen, synthetisches Datenmodelltraining und Fernkalibrierung bündeln. Anbieter wie Cognex wandelten unbefristete Lizenzen in Jahrespläne um, senkten die Einstiegskosten um 60 % und garantierten kontinuierliche Aktualisierungen. Middleware, die Hardware-Eigenheiten abstrahiert, ermöglicht es Integratoren, Sensoren auszutauschen, ohne Code neu zu schreiben, und erleichtert die Befreiung von der Anbieterabhängigkeit.

Dienstleistungen folgen dicht dahinter und umfassen Systemdesign, Bedienerschulung und KI-Modellwartung. Da kleinen Fabriken ansässige Datenwissenschaftler fehlen, gewinnen vollständig verwaltete Pakete Marktanteile, insbesondere in Nordamerika, wo Arbeitslöhne das Outsourcing rechtfertigen. Über den Prognosezeitraum werden Software und Dienstleistungen zusammen jedes Jahr schrittweise Marktanteile im Markt für Robotisches Sehen gewinnen, was auf einen strategischen Wandel von Hardware-Margen hin zu wiederkehrenden Einnahmen hindeutet.

Nach Robotertyp: Kollaborative Roboter beschleunigen sich, da sicherheitsbewertete Bildverarbeitung reift

Industrieroboter hielten 2025 einen Umsatzanteil von 49,73 % und florieren beim Hochgeschwindigkeitsschweißen, Lackieren und Palettieren. Kollaborative Roboter, unterstützt durch Tiefenkameras und Kraftsensoren, werden bis 2031 eine CAGR von 10,41 % verzeichnen. ISO 15066-Sicherheitshüllkurven sind auf die Bildverarbeitung angewiesen, um die Geschwindigkeit bei Annäherung von Menschen zu modulieren, was einen barrierefreien Betrieb ermöglicht, der Bodenfläche spart. Elektronikmonteure berichten von 70–80 % schnelleren SKU-Umrüstungen nach der Migration von sechsachsigen Industriearmen zu bildverarbeitungsgeführten kollaborativen Robotern. Mobile Roboter, angetrieben durch deckenmontierten Lidar und 3D-Kameras, erleben einen Boom in Lagerhäusern, die auf magnetische Bandführung verzichten, um Routenflexibilität zu gewinnen.

Humanoide Projekte in automobilen F&E-Labors testen bildverarbeitungsgesteuerte Geschicklichkeit für die Kabelbaummontage und deuten auf langfristige Möglichkeiten hin. Luftdrohnen mit optischer Fluss- und Tiefensensorfunktion führen Inventurzählungen in Zwischengeschossen durch, die für Bodenroboter unerreichbar sind – eine Nische, die sich mit dem Ausbau der Fulfillment-Center ausweitet. Diese Diversifizierung unterstützt ein robustes Stückzahlwachstum für Bildverarbeitungsmodule im gesamten Roboterspektrum und erhält den Schwung für den Markt für Robotisches Sehen aufrecht.

Nach Anwendung: Führung und Navigation führen den Wachstumsbogen an

Die Materialhandhabung machte 2025 einen Umsatzanteil von 32,49 % aus, da 2D-Kameras Bauteile für Hochgeschwindigkeits-Greifen und -Platzieren lokalisierten. Führung und Navigation wird alle anderen Anwendungen mit einer CAGR von 11,21 % übertreffen, angetrieben von autonomen mobilen Robotern, die mithilfe von Stereo-Bildverarbeitung Karten im laufenden Betrieb erstellen. Die Inspektion bleibt zentral, wobei Deep-Learning-Segmentierung eingesetzt wird, um Mikrokratzer auf reflektierenden Metallgehäusen bei 1.000 Teilen pro Minute zu erkennen. Montageaufgaben nutzen nun Eye-in-Hand-Kameras, um Toleranzstapel ohne Vorrichtungen zu bewältigen, was die Werkzeugkosten um zweistellige Prozentsätze senkt.

Schweißlinien überlagern eine nahtverfolgende Bildverarbeitung, um die Brennerbahn in Echtzeit zu korrigieren, während Lackkabinen die Nassfilmdicke messen, um Läufer zu vermeiden. Aufkommende adaptive Aufgaben wie die Verlegung flexibler Kabel und die Handhabung weicher Materialien sind auf KI-Bildverarbeitung angewiesen, um Verformungen abzuschätzen, was neue adressierbare Bereiche erschließt. Die iterative Verbreitung intelligenter Führung festigt die Rolle der Bildverarbeitung als Nervensystem der nächsten Generation der Automatisierung und unterstützt die anhaltende Expansion des Marktes für Robotisches Sehen.

Nach Endnutzerbranche: Logistik und Lagerhaltung rücken in den Mittelpunkt

Die Automobilindustrie blieb 2025 mit 35,83 % der größte Aufgabengeber und nutzte die 3D-Bildverarbeitung für die Batteriemontage und die abschließende Lackinspektion. Logistik und Lagerhaltung, die vom E-Commerce-Paketvolumen profitieren, werden bis 2031 eine CAGR von 11,16 % verzeichnen. Fulfillment-Center setzen Waren-zur-Person-Roboter mit bildverarbeitungsgeführter Navigation ein, was Kommissionierzeiten verkürzt und den Durchsatz steigert. Halbleiterfabriken halten die Premium-Nachfrage für die Untermikron-Waferhandhabung aufrecht, während Lebensmittel- und Getränkeverarbeiter auf Multispektralkameras setzen, um Fremdkörper zu erkennen und Füllstände zu überprüfen.

Pharmalinien führen eine 100%ige Ampulleninspektion durch und setzen KI-Bildverarbeitung ein, um Risse und Haltbarkeitsdatum-Fehldrucke zu erkennen. Luft- und Raumfahrtzulieferer setzen Roboter-Bildverarbeitung bei der Verbundstofflaminierung und der Turbinenblatt-Messtechnik ein und tolerieren höhere Ausgaben für missionskritische Genauigkeit. Die Landwirtschaft gewinnt an Fahrt, da Obstpflückroboter die Reife anhand von Farbe und Textur erkennen. Branchenübergreifend konvergieren Null-Fehler-Imperative und Arbeitskräftemangel, um den Markt für Robotisches Sehen bis weit in die Mitte des Jahrzehnts hinein zu erweitern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 47,91 % des Umsatzes und ist auf dem Weg zu einer CAGR von 10,37 % bis 2031, unterstützt durch Chinas Ziele im Rahmen von „Made in China 2025” und Südkoreas Halbleiter-Kapitalinvestitionen. Japans alternde Belegschaft treibt die Einführung kollaborativer Roboter in Lebensmittel- und Pharmafabriken voran, während Indiens Anreize in Höhe von 2 Milliarden USD Elektronikhersteller zur bildverarbeitungsgesteuerten Automatisierung lenken. Australische Bergbauunternehmen setzen bildverarbeitungsgeführte autonome Lastwagen und Bohrgeräte ein und reduzieren damit die Gefährdung der Bediener durch Gefahren.

Nordamerika liegt dahinter, profitiert aber von den Steuergutschriften des Inflation Reduction Act, die bildverarbeitungsfähige Batteriewerke finanzieren. US-amerikanische Logistikzentren in Kentucky und Texas rüsten Verteilzentren mit kameraausgestatteten autonomen mobilen Robotern nach, um Spitzenbestellungen in der Weihnachtszeit zu bewältigen. Kanadas Luft- und Raumfahrtkorridor in Quebec investiert in 3D-Bildverarbeitung für die Verbundstoffinspektion mit dem Ziel, Fehlerquoten unter 0,05 ppm zu erreichen.

Europa steht vor Brownfield-Integrationshürden, bleibt aber zentral. Deutschlands Automobilzulieferer erster Ebene gaben 2024–2025 1,5 Milliarden EUR (1,7 Milliarden USD) für Batterieinspektionslinien aus. Das Vereinigte Königreich kompensiert den Post-Brexit-Arbeitskräftemangel mit lights-out bildverarbeitungsgeführter Zerspanung in der Luft- und Raumfahrt sowie in der Pharmaindustrie. Mitteleuropäische Länder wie Polen und die Tschechische Republik gewinnen Near-Shoring-Verträge, indem sie Automatisierungsrabatte mit niedrigen Energietarifen bündeln.

Naher Osten und Afrika, Lateinamerika und kleinere Regionen wachsen von bescheidenen Ausgangswerten aus. Mexikos Near-Shoring-Zufluss von 20 Milliarden USD leitete Mittel in bildverarbeitungsfähige Kabelbaumwerke. Brasiliens Landmaschinenhersteller integrieren Bildverarbeitung in autonome Erntemaschinen und senken die Bedienerkosten um fast die Hälfte. Saudi-Arabiens Vision 2030 sieht 500 Millionen USD für die Lebensmittel- und Petrochemieautomatisierung vor, wobei die Bildverarbeitung Voraussetzung für die Subventionsgenehmigung ist. Südafrika erprobt bildverarbeitungsgeführte Erzsortiermaschinen, die den Erzgehalt verbessern und gleichzeitig Sicherheitsvorfälle reduzieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Cognex, Keyence, SICK, Basler und Teledyne DALSA – kontrollierten 2025 rund 40–45 % des Umsatzes, was ein mäßig konzentriertes Feld ergibt. Diese etablierten Akteure nutzen installierte Basen, globalen Vertrieb und mehrjährige Serviceverträge, um ihren Marktanteil zu schützen. Die Übernahme eines europäischen KI-Startups durch Cognex im Jahr 2025 signalisiert ein Wettrüsten um proprietäre Algorithmen, die über Sensorpixel hinaus differenzieren. Keyence eröffnete ein 200 Millionen USD teures Bildverarbeitungssensor-Werk in Vietnam, um die Lieferzeiten für südostasiatische Kunden auf 2 Wochen zu verkürzen.

Halbleitergiganten und Hersteller kollaborativer Roboter integrieren die Bildverarbeitung vertikal, um Systemmargen zu erzielen. NVIDIA optimiert Jetson-SoCs für schlüsselfertige Wahrnehmungs-Stacks, während ABB Handgelenkskameras mit kollaborativen Armen bündelt. Open-Source-Frameworks wie ROS und OpenCV senken die Einstiegshürden und ermöglichen es Integratoren, maßgeschneiderte Lösungen aus handelsüblichen Teilen zusammenzustellen und schlüsselfertige Systeme um bis zu 40 % zu unterbieten.

Patentanmeldungen in den Bereichen 3D-Sensorik und Edge-Inferenz stiegen zwischen 2023 und 2025 um 60 %, was einen Wettbewerb um geistige Eigentumsschutzwälle widerspiegelt. Weißer Fleck liegt in der Medizinrobotik, der landwirtschaftlichen Automatisierung und der Infrastrukturinspektion – Bereichen, in denen etablierten Anbietern industrieller Automatisierung die Domaintiefe fehlt. Anbieter, die End-to-End-Plattformen anbieten, die Sensor-, Software- und Cybersicherheits-Compliance abdecken, werden ihren Vorsprung ausbauen, da Fabriken eine einheitliche Verantwortlichkeit anstreben.

Marktführer im Bereich Robotisches Sehen

Keyence Corporation

FANUC Corporation

ABB Ltd.

Omron Corporation

Qualcomm Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Omron Corporation erhielt die ISO 13849-Zertifizierung für sein FH-SMD-Bildverarbeitungssystem und ermöglicht damit barrierefreie kollaborative Implementierungen.

- Oktober 2025: ABB Robotics ging eine Partnerschaft mit NVIDIA ein, um Jetson Thor Edge-KI in seine nächsten kollaborativen Roboter zu integrieren und eine Wahrnehmungslatenz von unter 10 Millisekunden zu versprechen.

- September 2025: Cognex brachte sein In-Sight 3D-L4000-System auf den Markt, das Laserprofilierung mit KI-Fehlerklassifizierung bei einer Erkennungsgenauigkeit von 99,5 % kombiniert.

- August 2025: Basler stellte die Kameralinie ace 2 Pro mit bordeigenem KI-Preprocessing vor, das die Latenz um bis zu 40 % reduziert.

Globaler Berichtsumfang des Marktes für Robotisches Sehen

Der Markt für Robotisches Sehen – Bericht ist segmentiert nach Technologie (2D-Bildverarbeitungssysteme, 3D-Bildverarbeitungssysteme, KI-gestützte Bildverarbeitung, Multispektral-/Infrarot-Bildverarbeitung, Hybrid-Bildverarbeitungsarchitekturen), Komponente (Hardware, Software, Dienstleistungen), Robotertyp (Industrieroboter, Kollaborative Roboter (Cobots), Mobile Roboter (AMR/FTS), Humanoide Roboter, Luftdrohnen), Anwendung (Materialhandhabung, Montage und Demontage, Inspektion und Qualitätssicherung, Führung und Navigation, Verpackung und Palettierung, Greifen und Platzieren, Schweißen und Löten, Oberflächenveredelung und Lackierung, Adaptive Aufgaben und aufkommende Anwendungsfälle), Endnutzerbranche (Automobilindustrie, Elektronik und Halbleiter, Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Luft- und Raumfahrt und Verteidigung, Logistik und Lagerhaltung, E-Commerce und Einzelhandel, Landwirtschaft, Energie und Versorgungsunternehmen) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2D-Bildverarbeitungssysteme |

| 3D-Bildverarbeitungssysteme |

| KI-gestützte Bildverarbeitung |

| Multispektral-/Infrarot-Bildverarbeitung |

| Hybrid-Bildverarbeitungsarchitekturen |

| Hardware | Kameras |

| Sensoren | |

| Prozessoren und Edge-Module | |

| Optik und Beleuchtung | |

| Kommunikationsmodule | |

| Software | Bildverarbeitungsalgorithmen |

| KI/ML-Modelle | |

| Bildverarbeitungs-Middleware | |

| Kalibrierungs- und Simulationswerkzeuge | |

| Dienstleistungen | Integration und Ingenieurwesen |

| Schulung und Support | |

| Wartung und Upgrades | |

| Bildverarbeitung-als-Dienstleistung |

| Industrieroboter |

| Kollaborative Roboter (Cobots) |

| Mobile Roboter (AMR/FTS) |

| Humanoide Roboter |

| Luftdrohnen |

| Materialhandhabung |

| Montage und Demontage |

| Inspektion und Qualitätssicherung |

| Führung und Navigation |

| Verpackung und Palettierung |

| Greifen und Platzieren |

| Schweißen und Löten |

| Oberflächenveredelung und Lackierung |

| Adaptive Aufgaben und aufkommende Anwendungsfälle |

| Automobilindustrie |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Luft- und Raumfahrt und Verteidigung |

| Logistik und Lagerhaltung |

| E-Commerce und Einzelhandel |

| Landwirtschaft |

| Energie und Versorgungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | 2D-Bildverarbeitungssysteme | ||

| 3D-Bildverarbeitungssysteme | |||

| KI-gestützte Bildverarbeitung | |||

| Multispektral-/Infrarot-Bildverarbeitung | |||

| Hybrid-Bildverarbeitungsarchitekturen | |||

| Nach Komponente | Hardware | Kameras | |

| Sensoren | |||

| Prozessoren und Edge-Module | |||

| Optik und Beleuchtung | |||

| Kommunikationsmodule | |||

| Software | Bildverarbeitungsalgorithmen | ||

| KI/ML-Modelle | |||

| Bildverarbeitungs-Middleware | |||

| Kalibrierungs- und Simulationswerkzeuge | |||

| Dienstleistungen | Integration und Ingenieurwesen | ||

| Schulung und Support | |||

| Wartung und Upgrades | |||

| Bildverarbeitung-als-Dienstleistung | |||

| Nach Robotertyp | Industrieroboter | ||

| Kollaborative Roboter (Cobots) | |||

| Mobile Roboter (AMR/FTS) | |||

| Humanoide Roboter | |||

| Luftdrohnen | |||

| Nach Anwendung | Materialhandhabung | ||

| Montage und Demontage | |||

| Inspektion und Qualitätssicherung | |||

| Führung und Navigation | |||

| Verpackung und Palettierung | |||

| Greifen und Platzieren | |||

| Schweißen und Löten | |||

| Oberflächenveredelung und Lackierung | |||

| Adaptive Aufgaben und aufkommende Anwendungsfälle | |||

| Nach Endnutzerbranche | Automobilindustrie | ||

| Elektronik und Halbleiter | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Logistik und Lagerhaltung | |||

| E-Commerce und Einzelhandel | |||

| Landwirtschaft | |||

| Energie und Versorgungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Robotisches Sehen bis 2031 sein?

Die Marktgröße für Robotisches Sehen soll bis 2031 einen Wert von 5,56 Milliarden USD erreichen und ab 2026 mit einer CAGR von 9,33 % wachsen.

Welches Segment wächst am schnellsten innerhalb der Anwendungen des Robotischen Sehens?

Führung und Navigation, angetrieben von autonomen mobilen Robotern, schreitet bis 2031 mit einer CAGR von 11,21 % voran.

Warum gewinnen kollaborative Roboter Marktanteile?

Bildverarbeitungsgeführte Sicherheitsfunktionen ermöglichen es kollaborativen Robotern, neben Menschen ohne Absperrungen zu arbeiten, was schnellere Umrüstungen ermöglicht und eine CAGR von 10,41 % bis 2031 antreibt.

Welche Region führt bei der Einführung von Robotischem Sehen?

Der asiatisch-pazifische Raum hielt 47,91 % des Umsatzes im Jahr 2025 und soll mit einer CAGR von 10,37 % wachsen, unterstützt durch Chinas und Südkoreas Investitionen in Elektronik und Batterien.

Was ist die größte Hürde für eine breitere Verbreitung von Robotischem Sehen?

Hohe Integrationskosten in veralteten Brownfield-Fabriken, die häufig 500.000 USD pro Linie übersteigen, bleiben die bedeutendste Hürde.

Wie begegnen Anbieter den Bedenken hinsichtlich der Kapitalkosten?

Bildverarbeitung-als-Dienstleistung-Abonnementmodelle senken die Vorabausgaben um bis zu 60 % und bündeln Software, Aktualisierungen und Fernsupport in einer vorhersehbaren Jahresgebühr.

Seite zuletzt aktualisiert am: